Hoy en día, la inversión responsable es una «obligación» y ya no un «algo bueno que habría que hacer»; se encuentra en una encrucijada y se enfrenta a grandes retos. Ahora es crucial medir el impacto social y medioambiental de las inversiones, con total transparencia, en parte como respuesta a las críticas expresadas en Estados Unidos desde que la cuestión de las finanzas sostenibles se ha colado en todos los debates políticos.

En el frente regulatorio, Europa se encuentra en una fase de transición caracterizada por normas cambiantes, inevitables y complejas chapuzas y una desesperante falta de claridad. Con las elecciones al Parlamento Europeo de 2024 a la vuelta de la esquina, esperamos una pausa normativa que podría allanar el camino a un periodo de estabilización desde septiembre de 2023 hasta principios de 2025. Esto nos daría el tiempo necesario para sacar nuestras propias conclusiones sobre los numerosos conjuntos de normas: CSRD, SFDR, taxonomía, MiFID, etc.

La demanda de transparencia nunca ha sido mayor, y esto es una buena noticia. Enviar un mensaje claro y legible ayuda a simplificar tanto la cuestión como los debates. Creemos que el meollo de la cuestión reside en el valor añadido social y/o medioambiental de nuestras inversiones. Los clientes minoristas e institucionales eligen fondos con criterios ESG incorporados para responder a unas expectativas que deben abordarse imperativamente.

También acogemos con satisfacción la mejora de las metodologías y los conjuntos de datos que ahora están a disposición de los agentes de las finanzas sostenibles. En cuestiones complejas como la biodiversidad, las recomendaciones (v1.0) de la Taskforce on Nature-related Financial Disclosures (TNFD) se publicarán a finales de 2023. Estas recomendaciones proporcionarán un marco y un lenguaje común para todos los agentes del sector privado, al igual que la divulgación de información financiera relacionada con el clima (TCFD) lo hizo para el cambio climático en 2017.

Tribuna de Jean-Philippe Desmartin, director del Equipo de Inversión Responsable de Edmond de Rothschild AM

En un mundo donde las condiciones económicas y las oportunidades de inversión están en constante fluctuación, sumado al conflicto bélico en Europa, y la inestabilidad social en países como Francia, sin duda, Estados Unidos continúa liderando por lejos, -por seguridad y estabilidad-, como sitio excluyente para invertir en bienes raíces.

La inestabilidad económica es el principal motivador de los inversores latinoamericanos para invertir en el país del norte, y los argentinos no se quedan atrás. La distancia pasa a ser un factor nimio en estos tiempos modernos, cuando se puede comprar una propiedad en otro país y hemisferio virtualmente, ya sea como persona física o con una sociedad (la cual también puede crearse de manera remota).

De acuerdo con el último Coldwell Banker Global Luxury Report, Argentina es uno de los países con mayor probabilidad de percibir a Estados Unidos como una inversión segura en bienes raíces, con el 81% de los encuestados adhiriendo a esta visión, y el 83% clasificando a las condiciones del mercado actuales en este país como “excelentes” o “buenas”, un número similar al de U.A.E. y Canadá. De 5 encuestados argentinos, 4 afirmaron tener propiedades residenciales fuera de su país. Además, 2 de 5 respondieron que una de sus mayores motivaciones para comprar propiedades en Estados Unidos serían los viajes de negocios frecuentes a ciertas ciudades de este país.

En la misma línea, Chad Gallagher, cofundador de Home 365, ha percibido en su compañía un aumento significativo de inversores extranjeros de países económicamente volátiles, especialmente aquellos con niveles extremadamente altos de inflación, como Argentina, que tuvo una inflación de casi 95% en 2022 y de un 120% proyectada para 2023.

Indicadores de solidez económica en Estados Unidos

En contraste, la inflación en Estados Unidos fue de un 6.5% durante el mismo periodo, uno de los valores más altos que alcanzó en los últimos 40 años, y se estima que cerrará en 4.5% en 2023. Es decir, incluso en uno de sus años con mayor inflación, este país tiene una inflación anual que en el país sudamericano es de casi el doble en solo 1 mes.

Un buen indicador de la solidez de la economía de Estados Unidos es su tasa de desempleo. En 2022, ésta fue del 3.6%, una baja importante en comparación al 5.4% de 2021 y al 8.1% de 2020, años marcados por el impacto del Covid-19. Su rápida recuperación a niveles pre-pandemia, dicen mucho sobre la capacidad del país norteamericano de superar adversidades en poco tiempo.

La economía norteamericana creció un 2% anualizado en el primer trimestre de 2023, muy por encima del 1,3% en la segunda estimación y las previsiones del 1,4%. El crecimiento del gasto del consumidor se aceleró más de lo esperado a 4,2%, el más fuerte en casi dos años. El gasto en bienes duraderos aumentó un 16,3% y los servicios un 3,2%.

Para los ahorristas argentinos, invertir en bienes raíces en Estados Unidos es seguro y rentable en cualquier plazo y por varios motivos. En primer lugar, ofrece una protección contra la inflación, la cual, como se mencionó anteriormente, es extremadamente alta en Argentina donde los precios de los bienes raíces han caído de manera estrepitosa en los últimos años y sin que se visualice freno alguno.

Las propiedades en Estados Unidos, por el contrario, tienden a valorizarse con el transcurso de los años. En promedio, se valorizaron un 4.4% anual desde 1991, pero luego de la pandemia, estos números se aceleraron. Los precios para casas unifamiliares, por ejemplo, crecieron en un 18.7% desde el primer trimestre del 2021, al primer trimestre del 2022, el salto más alto de los últimos 31 años. De hecho, hay estados en los que este aumento fue incluso mayor, como Florida, donde aumentaron un 29.8% en ese periodo, o Arizona, con un 27.5%.

Estados Unidos ofrece un marco propicio donde realizar inversiones inmobiliarias, ya que es un mercado estable, tiene una economía fuerte, seguridad jurídica, demanda estable para alquiler y compra de propiedades, y una rentabilidad en dólares, que es especialmente atractivo para inversores argentinos.

eToro, la plataforma de inversión y trading, ha anunciado el lanzamiento de Fin-Tech, una cartera que ofrece a los inversores minoristas exposición a largo plazo a las empresas que lideran la revolución fintech.

La industria fintech, que alcanzará una capitalización de mercado de 1,5 billones de dólares en 2030, ha irrumpido con fuerza en el sector financiero tradicional. Consiste en el uso de tecnología innovadora para mejorar y automatizar la prestación y utilización de servicios financieros, proporcionando nuevas formas de llevar a cabo actividades tales como transferencias de dinero, depósitos de cheques a través del móvil, préstamos entre particulares, seguros digitales y trading e inversión. Responde a las necesidades de la población no bancarizada o infrabancarizada, a menudo ignorada por los bancos tradicionales, proporcionándoles acceso a productos y servicios que antes no estaban a su alcance.

«Podría decirse que el sector fintech es una de las tendencias más disruptivas del siglo XXI y ofrece una interesante oportunidad de diversificación para los inversores, ya que combina la fortaleza del sector tecnológico, en constante crecimiento, con la estabilidad de las instituciones financieras más tradicionales«, ha explicado Dani Brinker, jefe de carteras de inversión de eToro.

«Esta nueva cartera ofrece a los usuarios una combinación minuciosamente seleccionada de empresas de alto rendimiento de una variedad de verticales dentro del ecosistema fintech, incluyendo paytech, insurtech, banca digital y trading. Como empresa fintech, nos entusiasma dar a nuestros usuarios la oportunidad de invertir en empresas que avanzan en la misión de abrir los mercados financieros globales«, continúa Brinker.

Para crear la cartera, el equipo de expertos en inversión de eToro ha seleccionado las 40 empresas fintech que lideran la revolución fintech teniendo en cuenta varios factores, como la capitalización bursátil, los parámetros de liquidez y las calificaciones de los analistas. La asignación inicial incluye Block, Lemonade, Adyen y Xero, así como nuevos jugadores como Stone, Nexi y SoFi. La cartera se reequilibrará anualmente.

Fin-Tech es una nueva incorporación a la oferta actual de carteras de eToro expuestas al sector financiero tradicional, como InsuranceWorld, Private Equity, The Big Banks, Real Estate Trusts. Las carteras inteligentes de eToro ofrecen a los inversores exposición a varios temáticas de mercado. Agrupando varios activos bajo una metodología definida y empleando un enfoque de inversión pasiva, las carteras inteligentes de eToro son soluciones de inversión a largo plazo que ofrecen una exposición diversificada sin comisiones de gestión.

La inversión inicial parte de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro les mantendrá al día de las novedades del sector. Por ahora, esta cartera no está disponible para los usuarios estadounidenses.

En el mundo digital actual, las aplicaciones de finanzas son cada vez más populares, con consumidores con grandes expectativas y necesidades financieras. Por ello, ofrecer a los usuarios la posibilidad de gestionar sus finanzas, invertir en productos financieros y realizar pagos desde cualquier lugar a través de sus dispositivos móviles o de escritorio ha dejado de ser una comodidad para convertirse en una necesidad competitiva.

Desarrollar una aplicación fintech puede ser un proceso exigente y estresante si no sabés por dónde empezar, ya que requiere una combinación de configuración de la privacidad de los datos, rendimiento del sistema, normativas legales y también una interfaz de usuario intuitiva. ¡Sin embargo, con ayuda profesional e investigación se puede hacer de la manera más eficiente y rápida!

Crecimiento de la digitalización y tendencias

Según Google, el 73% de los usuarios de smartphones han utilizado una aplicación para gestionar sus finanzas en el último mes. Por lo tanto, no tener una aplicación de finanzas puede ser un problema hoy en día y es algo que hay que considerar si querés destacar tu empresa de la competencia y mantener contentos a tus clientes.

Además, las aplicaciones financieras han ido modificando el sector financiero poco a poco. En 2021, este tipo de apps alcanzaron 573,1 millones de descargas en Estados Unidos, y según un estudio de Chase “dos de cada tres encuestados no pueden vivir sin su app bancaria”.

Pero más allá de las métricas y las tendencias que demuestran claramente el crecimiento de las aplicaciones fintech. Si pensás en ti, en tus conocidos, familiares, ¿quién no usa una app de finanzas? Desde una app bancaria como la de Itaú o Santander, hasta una de orden de gastos como Splitwise. Si instantáneamente pensaste en todos, ¡entonces ahí tenés tu respuesta!

Dentro de las tendencias de las aplicaciones financieras hay muchos tipos de app que cubren distintas necesidades de los usuarios, repasemos:

Aplicaciones multiplataforma: la solución para toda empresa financiera

Dentro de mi experiencia como CEO & Co-fundador de una empresa de desarrollo de aplicaciones – Somnio Software – y también como ingeniero, he llevado adelante varios proyectos de aplicaciones fintech y siempre llego a la misma conclusión: tecnologías multiplataforma como Flutter te permiten alcanzar óptimos resultados de forma efectiva, rentable y rápido. Te cuento por qué.

Flutter es una tecnología para el desarrollo de aplicaciones creada y mantenida por Google que permite a los desarrolladores crear apps móviles (iOS y Android), web, de escritorio y para dispositivos embebidos a partir de un solo código base. ¿Qué quiere decir? Un solo equipo de desarrollo, un solo presupuesto y un lanzamiento simultáneo para todas las plataformas.

Las aplicaciones financieras deben ser capaces de gestionar numerosos usuarios y transacciones, especialmente con toda la información que manejan estas apps. Esto requiere infraestructura y la capacidad de escalar rápida y eficientemente, lo cual se puede lograr con tecnologías multiplataformas que permitan simplificar el proceso de desarrollo y realizar mejoras en las aplicaciones rápidamente.

Por otra parte, tienen que ofrecer a los usuarios una experiencia intuitiva, fácil de usar y fluida. A la hora de desarrollar, es importante tener en cuenta las preferencias de los usuarios y los dispositivos que utilizan mayoritariamente. En el caso de Flutter, por ejemplo, esta plataforma cuenta con una gran variedad de widgets y librerías que te permiten diseñar tu UI (User Interface) completamente personalizada y atractiva.

Tal vez es más fácil de visualizarlo si ponemos un ejemplo real, así que veamos. ProWallet es uno de los casos de éxito de nuestro equipo que cuenta con una interfaz fácil de usar y que fue destacada por Forbes como una app intuitiva y sin tiempos de espera.

Seguridad y protección de datos

Garantizar la seguridad y la privacidad de los datosde los usuarios es uno de los principales desafíos a la hora de desarrollar una aplicación fintech. Estas aplicaciones manejan datos sensibles como números de cuentas bancarias y números de identificación personal. Por eso, las empresas deben asegurarse de que su app cuente con funciones de seguridad para evitar la filtración de datos.

Además, contar con sistemas de seguridad hace que los clientes tengan más confianza a la hora de proporcionar su información, lo que genera que las empresas puedan pedirla de forma confiada, prometiendo seguridad y confidencialidad.

Para poder cumplir con este tipo de expectativas, tecnologías como Flutter pueden proporcionar a los usuarios un acceso seguro mediante la configuración de la autenticación biométrica a través de Face ID o Touch ID, también hay algoritmos de cifrado de datos que se pueden utilizar para reforzar la seguridad de los datos si es necesario. ¿Y quién no usa Face ID o Touch ID hoy en día? Exacto.

¿Entonces?

Crear una aplicación financiera puede ser todo un desafío, desde elegir la plataforma adecuada para crearla, asociarse con un equipo especializado en el sector y contar con la tecnología que mejor se adapte a tus necesidades. Sin embargo, todo se puede hacer estratégicamente.

La importancia y relevancia de invertir en presencia digital en el mundo financiero, como vimos anteriormente, tiene gran valor para los usuarios finales y también para poder competir dentro de la industria. Lo cual se puede hacer de forma efectiva e invirtiendo inteligentemente en tecnologías multiplataforma que te permitan estar presente en todos los dispositivos de forma simultánea. Incluso con la posibilidad de pasar tu aplicación web a todos los dispositivos donde estén tus usuarios. Todo esto manteniendo en mente las prioridades de cualquier empresa financiera: seguridad, escalabilidad y rentabilidad.

Mauricio Pastorini, CEO & Co-Founder de Somnio Software

Las emisiones globales de bonos relacionados con la sustentabilidad emitidos en el primer semestre alcanzaron los 568.000 millones de dólares, superando las emisiones del mismo período del año pasado, señala en una nota en grupo financiero latinoamericano FYNSA:

El grueso de las emisiones correspondió a bonos verdes, con 351.000 millones de dólares, la mayor cifra contabilizada para emisiones realizadas en un semestre y que ponen al 2023 en camino de convertirse en un año récord para este tipo de instrumentos, según un análisis de la firma legal Linklaters. La mayor parte de estas emisiones correspondió a entidades bancarias, que utilizan los fondos recaudados para el financiamiento de proyectos verdes.

Chile ha realizado varias emisiones de bonos SLB. A fines de junio, el Ministerio de Hacienda emitió un bono por 2.250 millones de dólares, que incluyó un indicador asociado a igualdad de género y empoderamiento de las mujeres, convirtiéndose en el primer país en el mundo en incluirlo. El 19 de julio pasado, en tanto, Hacienda emitió su primer bono SLB en pesos en el mercado internacional, por el equivalente de 2.200 millones de dólares.

Por geografía, Asia Pacífico registró un significativo aumento en las emisiones, pero Europa sigue siendo el principal mercado para los bonos verdes, con emisiones por 190.000 millones de dólares en el primer semestre. El crecimiento del mercado se produce en un escenario regulatorio en constante evolución en Europa, donde se espera que el nuevo Estándar de Bonos Verdes de la UE se adopte a fines de este año.Este acuerdo permitirá a los inversores evaluar, comparar y confiar más fácilmente en que sus inversiones son sostenibles, reduciendo así los riesgos de greenwashing.

Las únicas emisiones que mostraron un retroceso frente al primer semestre del año pasado fueron las de bonos vinculados a la sostenibilidad (SLB, por sus siglas en inglés), cuyas características financieras varían en función de si el emisor alcanza objetivos medioambientales, sociales o de gobernanza (ESG) predefinidos, medidos a través de un Indicador Clave de Rendimiento, predefinido en un plazo de tiempo determinado, y que estén alineados con los cinco componentes básicos de los Principios de Bonos Vinculados a la Sostenibilidad.

Grupo Financiero FYNSA tiene 40 años de trayectoria en la industria, oficinas en Chile y Perú y clientes en toda Latinoamérica.

El domingo 13 de agosto tienen lugar las Primarias Abiertas Simultaneas y Obligatorias de los partidos argentinos (las PASO), una votación definitoria sobre el resultado de las presidenciales del 22 de octubre. En este contexto, los analistas de Criteria midieron los resultados de los bonos locales en clave electoral, un ángulo muy esclarecedor para entender lo que se viene en el gigante latinoamericano.

El mercado de bonos argentino ya opera en clave electoral, descontando posibles escenarios de aquí hasta finales de los comicios, así como también la evolución de variables clave para el inversor, como inflación y devaluación.

En este contexto, Criteria actualiza su análisis de retornos para bonos soberanos argentinos, con la idea de evaluar de manera continua cuáles activos han logrado una mejor remuneración para el inversor. En una economía de alta nominalidad, una correcta selección de instrumentos de renta fija es indispensable para resguardar poder adquisitivo y generar rendimientos reales.

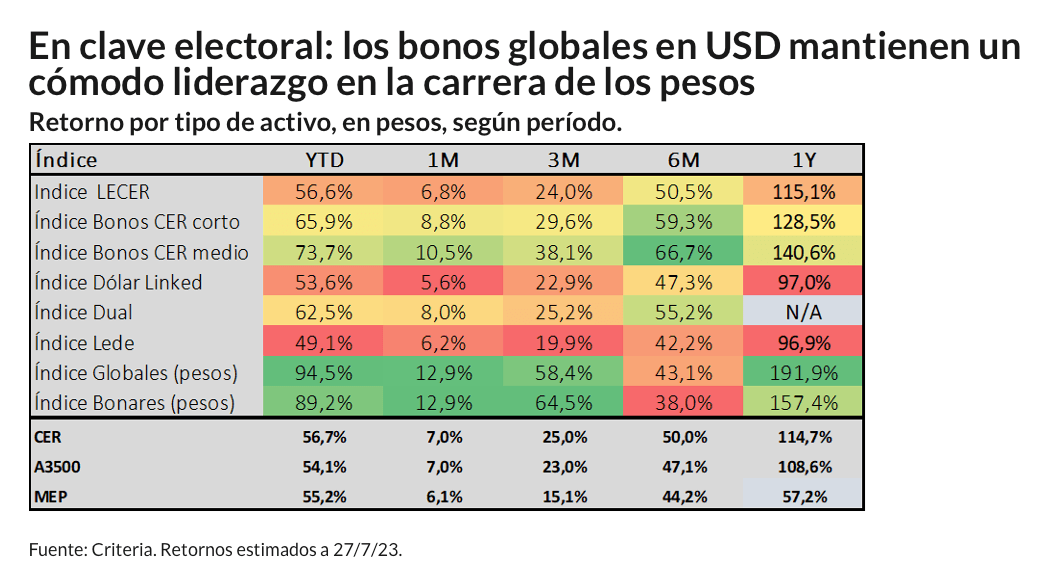

La Carrera de los Pesos

Ya muy próximos al driver político más relevante del año, veamos cuál ha sido hasta aquí el ganador de la Carrera de los Pesos de este 2023. La misma considera los distintivos tipos de bonos soberanos disponibles para el inversor en el mercado local, midiendo su retorno en pesos.

En el gráfico previo, se observa que los bonos soberanos globales, emitidos en dólares, siguen siendo el activo más destacado en el mundo de la renta fija. Estos títulos, que operan bajo legislación extranjera, han registrado un rendimiento del 94,5% hasta la fecha en 2023. Junto con sus pares Bonares (también emitidos en USD, pero bajo legislación local), han liderado ampliamente la Carrera de los Pesos durante este año.

En este sentido los Bonares, medidos en pesos, generaron un retorno de 89,2% en el período hasta finales de julio. En ambos casos, una ganancia real considerable teniendo en mira una inflación acumulada estimada en 57%, y una ganancia en dólares frente a una devaluación del peso frente al dólar MEP en el período del 55,2%.

Los bonos soberanos en dólares se han mantenido en demanda durante todo el año. Sólo en el último mes, tanto los Bonares como Globales han redondeado un retorno cercano al 13% medido en pesos, superior al resto de los activos dentro del universo.

El retorno en el año se explica en buena medida no sólo por la devaluación del peso, sino también por una mejora en el precio (paridad) de los bonos. Sus cotizaciones en dólares han avanzado un 25,4% en promedio, esto desde precios muy deprimidos a finales del 2022.

Por fuera de los bonos emitidos en dólares, los papeles que ajustan por variables como inflación y devaluación también han generado retornos interesantes.

Completan el podio de la Carrera de los Pesos, los bonos CER que ajustan por inflación. Los papeles de tramo medio tuvieron un retorno de 10,5% en el mes (acumulado del 73,7%), mientras que su variante de tramo corto lo hizo en 8,8% (acumulado del 65,9%). En todos los casos, su desempeño es superior al de la inflación.

Muy de cerca, también se posicionan los bonos Duales, cuyo principal atractivo es la doble cobertura ante inflación y devaluación. El retorno fue de 8,0% en el mes (acumulado 62,5%), para un cuarto lugar, en la Carrera de los Pesos.

Los bonos dólar-linked, a su vez, tuvieron un comportamiento más moderado. Con un retorno del 53,6% en el año, están corriendo apenas por debajo de la devaluación que rige el ajuste de su capital.

Finalmente, el tipo de activo en último lugar en esta carrera de los pesos sigue siendo los bonos a tasa fija. En un mercado atento a las elecciones, los inversores optaron por tomar cobertura ante los dos principales riesgos macroeconómicos: un aumento discreto en el tipo de cambio oficial y una mayor aceleración de la inflación.

Hacia dónde vamos: el contexto que se viene

Ya muy próximos a las PASO, el mercado de deuda local opera en clave electoral. Este será el driver principal del comportamiento de los activos en los próximos meses, donde el incierto resultado de las primarias será una de las claves de corto plazo para determinar cómo sigue la Carrera de los Pesos.

Sin dudas, uno de los principales desafíos que enfrenta el gobierno de cara a las elecciones es sostener el timón de la economía, y fundamentalmente del elemento inflacionario. La nominalidad, aunque más baja en junio, sigue viajando en niveles elevados, del orden del 7,5% mensual en los últimos tres meses.

A su vez, el nivel de reservas luce crítico para transitar este período donde se ha manifestado históricamente una tendencia dolarizadora de portafolios.

El preacuerdo con el FMI, luego de arduas negociaciones. brinda algo de alivio con desembolsos por un total de 7.500 millones de dólares.

Por otra parte, se ha establecido un nuevo tipo de cambio de 340 pesos para las exportaciones de las Economías Regionales y del maíz, aplicable a todas las operaciones liquidadas hasta el 31 de agosto. Se espera que esta medida contribuya a una liquidación estimada de alrededor de 2.000 millones de dólares, lo que ayuda a fortalecer las Reservas.

El gobierno deberá también sostener un sano nivel de financiación de su déficit en el mercado local. En ese sentido, la naturaleza de la posición de deuda en pesos (donde el 70% está en manos de organismos del estado y el BCRA interviene en el sostén de los precios) favorece su rollover en los próximos meses.

La Financière de l’Echiquier (LFDE), empresa pionera en las inversiones de impacto cotizadas, acaba de publicar los informes anuales de sus fondos de impacto, así como la segunda edición del informe sobre su estrategia corporativa Clima y Biodiversidad.

La publicación de estos informes refleja la importancia capital que LFDE otorga a la transparencia. En un contexto reglamentario, reglamento SFDR, directiva europea CSRD, taxonomía europea,cada vez más complejo, se impone la necesidad de aumentar la transparencia y la toma de decisiones de inversión bajo el prisma de la doble materialidad.

Auditado por la consultora independiente Better Way, se ha publicado el quinto informe de impactoanual de Echiquier Positive Impact Europe, un fondo comercializado en España lanzado en 2017 que incorpora los Objetivos de Desarrollo Sostenible de la ONU y está clasificado como Artículo 9 según el reglamento SFDR.

Esta publicación da cuenta del impacto generado por las empresas en cartera. Presenta el conjunto de los medios empleados para contribuir a las tesis de impacto de las estrategias, inspirándose en las mejores prácticas del mercado.

Por su parte, el informe de la estrategia corporativa Clima y Biodiversidad de LFDE hace un repaso a las medidas puestas en marcha en 2022 en cada uno de sus nueve compromisos. Su objetivo es incorporar los retos relacionados con el clima y la biodiversidad a todas las líneas de negocio y al conjunto de las decisiones de la empresa, en especial a las inversiones. Este segundo informe da respuesta a las recomendaciones formuladas por el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (Task Force on Climate-Related Financial Disclosures, TCFD).

Bettina Ducat, directora general de LFDE, declaró: «La transparencia ante nuestros clientes es fundamental. Estas importantes publicaciones obedecen a nuestra exigencia y nuestras metas en materia de inversiones de impacto cotizadas, un eje prioritario para el sector de la gestión de activos y para La Financière de l’Echiquier».

Olivier de Berranger, director de operaciones y director de inversiones, añadió: «Somos pioneros de las inversiones de impacto cotizadas en Francia desde 2017 y nuestra intención es seguir reforzando nuestro compromiso con el impacto, sin dejar de buscar una rentabilidad financiera excelente para los capitales que nos confían nuestros clientes».

Coline Pavot, directora de Análisis de Inversiones Responsables, precisó: «En un contexto normativo en constante evolución, la publicación de estos informes se inspira en las mejores prácticas del mercado, fruto sobre todo de los trabajos de entidades francesas como el FIR, France Invest y el Instituto de Finanzas Sostenibles. Nuestra voluntad es brindar a nuestros clientes un enfoque ejemplar caracterizado por una mejora continua».

AltamarCAM Partners, S.L., firma de gestión global enfocada en la inversión en mercados privados, ha anunciado que Permira Growth Opportunities II («PGO II»), fondo asesorado por Permira y especializado en la adquisición de participaciones minoritarias en compañías con gran potencial de crecimiento, tomará una participación del 40% en la compañía. El capital aportado por PGO II sustituye la práctica totalidad de la posición de los socios financieros actuales, así como una pequeña parte de la participación de algunos de los socios ejecutivos.

Con casi dos décadas de experiencia, oficinas en cinco países y una importante presencia en España, Alemania y Latinoamérica, AltamarCAM diseña y gestiona programas de inversión en activos privados, adecuados a las necesidades de sus inversores. AltamarCAM construye relaciones duraderas basadas en la confianza y ofrece acceso a los principales gestores internacionales y oportunidades de inversión en las distintas clases de activos privados.

Permira es una firma de inversión global que respalda a empresas líderes con capacidad de crecimiento. Con fuerte presencia internacional, su objetivo es aportar a sus participadas su conocimiento sectorial, sus capacidades tecnológicas y digitales, su experiencia en internacionalización y operaciones de M&A. Con más de 40 años de historia y más de 300 inversiones en compañías en Europa, Norteamérica y Asia, la inversión de PGO II ayudará a AltamarCAM a seguir desarrollando y mejorando sus servicios y a ampliar su presencia internacional.

Claudio Aguirre, presidente de AltamarCAM Partners, ha destacado: “Es una gran satisfacción para nuestro grupo que un fondo del prestigio de Permira haya considerado invertir en AltamarCAM Partners para acelerar nuestro crecimiento, tanto orgánico como inorgánico. Nuestro objetivo es continuar con la internacionalización de la compañía para en un futuro ampliar nuestras opciones estratégicas, incluyendo una posible salida a Bolsa”.

Por su parte, Permira, en palabras de su responsable en España, Pedro López, ha declarado: “En Permira, identificamos y ayudamos a los líderes del mercado con planes ambiciosos de crecimiento, en los que pensamos que podemos añadir valor; AltamarCAM encaja perfectamente con este planteamiento. Claudio, José Luis y el resto del equipo han construido una plataforma única, enfocada por encima de todo en el servicio al cliente, con un adecuado perfil rentabilidad-riesgo, y en la innovación. Hemos seguido de cerca el desarrollo de su plataforma y confiamos en que nuestra experiencia contribuirá a la consecución de sus objetivos; estamos deseando asociarnos con el equipo para ayudar a desarrollar e internacionalizar aún más el negocio”.

Un mercado en crecimiento

El mercado de los activos privados ha experimentado un crecimiento significativo multiplicando por cuatro su tamaño en los últimos 10 años, pasando a representar actualmente un 17% del total de la industria de gestión de activos. En este contexto, y como parte del proceso de crecimiento y consolidación que está experimentando la industria de la gestión de activos, esta operación permite al grupo AltamarCAM mantener la independencia en la gestión así como sus estándares de dedicación y calidad en el servicio al cliente, que tan buenos resultados han proporcionado a sus inversores hasta la fecha, y que han permitido a la firma desarrollar relaciones estrechas con sus inversores y con los gestores de fondos subyacentes en los que invierte.

Según explica José Luis Molina, CEO Global de AltamarCAM Partners, “se está produciendo un movimiento de consolidación en el sector y es de vital importancia para una firma como la nuestra adquirir volumen y contar con músculo financiero para continuar invirtiendo en tecnología, y para aprovechar las oportunidades de crecimiento que brinda el mercado, tanto geográfico como de producto. Nuestro objetivo fundamental es continuar ganándonos la confianza de nuestros partícipes día a día, ofreciéndoles soluciones y productos atractivos dentro del mercado de los activos privados, y en este sentido, estamos convencidos de que la inversión de PGO II nos permitirá continuar ganando escala y relevancia internacionalmente”.

Se espera que la operación se cierre a finales de 2023.

El verano es el momento perfecto para los amantes de la lectura. Ya sea en la playa, la piscina o en casa, los libros nos acompañan en nuestras vacaciones; un tiempo de descubrir o profundizar en temas que cada día tienen más importancia, como pueden ser el impacto o la sostenibilidad.

La sociedad, los inversores y las propias compañías demandan, cada vez más, una acción sostenible, centrada en generar un impacto social y medioambiental positivo, que nos ayude a alcanzar los Objetivos de Desarrollo Sostenible marcados por Nacionales Unidas. Por eso, cada vez son más los empresarios de éxito o los expertos en impacto los que nos trasladan, a través de sus escritos, una nueva manera de hacer negocios, de transformar las empresas y de fijar en el propósito la hoja de ruta.

Trascendent, consultora estratégica de sostenibilidad e impacto empresarial, ha elaborado una lista de recomendaciones de los mejores libros para conocer la importancia del impacto, el propósito y la sostenibilidad en la actualidad.

Deep Purpose, de Ranjay Gulati

Es uno de los Top 10 libros de gestión de 2022. Escrito por el distinguido profesor de la Escuela de Negocios de Harvard, Ranjay Gulati, ofrece una reevaluación convincente y una defensa del propósito, al documentar los enormes beneficios que generan a las empresas que logran tener el propósito correcto.

Después de realizar una extensa investigación, Gulati revela los errores que cometen los líderes a la hora de definir su propósito. Para tener un propósito correcto, los líderes deben cambiar fundamentalmente no sólo cómo lo ejecutan, sino también cómo lo conciben y se relacionan con él. Deben practicar lo que el profesor llama propósito profundo, fomentando la razón de ser de cada organización de una manera más intensa, reflexiva y completa. En esta guía, Gulati lleva a los lectores al interior de algunas de las empresas más comprometidas del mundo para comprender el secreto de su éxito.

Net Positive, de Paul Polman y Andrew Winston

Paul Polman, el ex presidente de Unilever, que consiguió aumentar la rentabilidad de sus accionistas en un 300% siendo la empresa número 1 del mundo en materia de sostenibilidad durante 11 años, ha escrito este libro junto con Andrew Winston, una de las voces más inspiracionales en temas de sostenibilidad empresarial.

Con prólogo para la versión en español de Ángel Bonet, en este libro ambos autores pretenden mostrar a los líderes empresariales cómo enfrentarse a los mayores y más urgentes desafíos de la humanidad —el cambio climático y la desigualdad— sin dejar de lado el negocio y la rentabilidad.

Para ello, invitan a que las compañías actúen con valentía y tengan un “impacto positivo neto”, es decir, que prosperen devolviendo al mundo más de lo que reciben. Porque las empresas «Netas Positivas» fomentan la innovación, crean confianza, atraen al mejor talento, retienen a sus clientes y se aseguran un éxito duradero.

Grow the pie, de Alex Edmans

Es uno de los libros sobre propósito empresarial de referencia para quienes están interesados en formar parte del nuevo capitalismo. El libro está basado en evidencias académicas, pero con ideas muy prácticas y bajo la necesidad de combinar la rentabilidad con el Propósito en los negocios, fue elegido Libro del Año para empresas por Financial Times en 2020.

Remaigining capitalism in a world on fire, de Rebecca Henderson

La destacada economista e influyente profesora de la Universidad John and Natty McArthur en Harvard, ha escrito este libro para alertar de que el capitalismo, tal y como estaba concebido, está causando un impacto muy destructivo en el planeta y está desestabilizando a la sociedad en la que vivimos.

Para Henderson el único propósito de los negocios no debe ser ganar dinero y maximizar el valor para los accionistas y en este libro muestra que el cambio es posible. Las fascinantes historias de empresas que han dado los primeros pasos para reinventar el capitalismo brindan una visión inspiradora. En el libro, la autora aporta reflexiones sobre el papel del gobierno y cómo el mundo de las finanzas, la gobernanza y el liderazgo también deben evolucionar. La profesora de Harvard proporciona en este libro la base pragmática para navegar en un mundo que afronta un desafío sin precedentes, pero también una oportunidad extraordinaria.

Impact, de Sir Ronald Cohen

Uno de los mayores referentes de la economía de impacto a nivel mundial muestra en su libro cómo el empuje de la inversión de impacto está dando un vuelco a nuestro sistema económico, transformando el sector privado en un catalizador del impacto positivo; distribuyendo las oportunidades más justamente y aportando soluciones a los grandes retos sociales y medioambientales.

Para el autor, esta revolución que llama la Revolución de Impacto va a ser tan innovadora y disruptiva como lo fue en su día la Revolución Tecnológica.

La versión en castellano de este libro que se titulará “Impacto. Rediseñar el Capitalismo para Impulsar el Cambio” será presentada en Madrid el próximo 4 de octubre por el propio Sir Ronald Cohen de la mano del Observatorio de Impacto, iniciativa de la consultora estratégica de sostenibilidad e impacto Transcendent y la firma de abogados Ontier.

Movimiento BCorp, de Ryan Honeyman y Dr. Tiffany Jana

Este libro nos da la oportunidad de descubrir cómo las empresas pueden construir una economía más inclusiva y regenerativa para todas las personas y el planeta. Aunque en el último siglo y medio la economía mundial ha vivido un crecimiento sin precedentes, tenemos aún muchos retos por delante. La desigualdad ha aumentado, y la concentración de CO2 en la atmósfera se incrementa de forma sostenida. Para contribuir a corregir este desequilibrio entre crecimiento económico y retos sociales y medioambientales nació el movimiento B Corp.

Las compañías que lo forman —conocidas como empresas B Corp y entre las que se encuentra Transcendent— son parte de una red global de más de 4.500 empresas distribuidas en 77 países que cumplen con los más altos estándares de desempeño social y ambiental, responsabilidad legal y transparencia.

The Green Swans, de John Elkington

Este libro es una lectura obligada para los líderes empresariales de grandes y pequeñas corporaciones que desean ayudar a sus negocios a sobrevivir al cambio que se avecina y adaptarse a las prioridades globales, expandiendo sus horizontes desde la responsabilidad, a través de la resiliencia y hacia la regeneración.

Elkington, apodado como “el padrino de la sostenibilidad”, pone de manifiesto el cambio del sistema capitalista hacia un sistema diseñado para servir a las personas, el planeta y la prosperidad.

El libro se basa en la experiencia que, de primera mano, tuvo Elkington en algunas de las salas de reuniones con altos directivos de empresas en todo el mundo. En este sentido, usa casos y ejemplos reales y perfiles que se convertirán en los “cisnes verdes” que salvarán el mundo del mañana.

The Clean Money Revolution: Reinventing Power, Purpose, and Capitalism, de Joel Solomon

Solomon reconoce en este libro que el «negocio como siempre», basado en la explotación y la ruina ambiental, ha llegado a su fin. La catástrofe climática, la política reaccionaria y la creciente desigualdad han puesto al mundo al límite. Por eso, está convencido de que el capitalismo se está convirtiendo en una fuerza que puede restaurar el planeta, transformar la economía global y llevar la justicia a las personas.

Joel Solomon, inversionista de impacto y agente de cambio, lo pone en juego. Este libro es: unas memorias del viaje de este líder de pensamiento, una guía interna para las empresas que quieren rehacer el mundo y un manifiesto para una nueva visión de las ganancias, el poder y el propósito. Se trata de una lectura obligatoria para inversores, asesores patrimoniales, aspirantes a empresarios y todos los que quieren que sus valores y dinero trabajen juntos para transformar el futuro.

“Tras la crisis financiera y de deuda mundial, el fuerte crecimiento del PIB ha sido clave para reducir la ratio deuda pública de España, a pesar de la relativa inestabilidad política”. Así lo estima François Cabau, economista senior para la Eurozona del equipo Macro Research de AXA Investment Managers.

«Tanto el sector manufacturero como el de servicios privados han impulsado la recuperación antes y ahora». El peso del sector industrial en la economía ha ganado casi dos puntos hasta el 17,7% desde el cuarto trimestre de 2019. Las últimas encuestas sobre el ciclo económico confirman el buen estado de forma del sector servicios, lo que, como indica Cabau, «probablemente garantice un crecimiento superior al de la zona euro en medio de un control más laxo que el visto anteriormente del endurecimiento de la política monetaria del BCE”. Por todo ello, el experto adelanta que “es probable que persista un fuerte crecimiento nominal durante el resto de 2023 y en 2024, en consonancia con un ajuste significativo de la deuda pública”.

Los dos escenarios que manejan en AXA IM para la trayectoria de la deuda pública española en relación con el PIB son, según el experto:

Una rigurosa consolidación fiscal para el próximo gobierno de la próxima legislatura, suponiendo que el saldo primario alcance el 1,9% en 2027, retrocediendo, a partir de entonces, en medio de una hipótesis de crecimiento nominal prudente (3,1% de media 2025-2033). Esto implicaría que la deuda pública pase de forma continua del 113,2% en 2022 al 99,5% en 2033.

Una senda de consolidación fiscal más lenta: el saldo primario mejora entre 0,1 y 0,2 puntos porcentuales cada año (0,0% en 2028, 0,6% en 2029, 0,5% en 2030). La senda de crecimiento del PIB en una tasa de crecimiento nominal del 3,1% estabilizaría a grandes rasgos la senda de deuda en el 108% en 2033, mientras que con un 3,4% caería casi continuamente hasta el 106% en 2033.

Con respecto a la sostenibilidad de la deuda pública de la zona euro, Cabau destaca que «es improbable que las recientes (pero significativas) mejoras de los ratios deuda pública/PIB en la Eurozona persistan a medio plazo. Las ratios de deuda deberían reducirse en los próximos dos años. Después, los riesgos se inclinan al alza. Los países deberían aprovechar esta breve ventana de tiempo para tomar medidas”.