Foto cedidaAlfredo Pérez de Quesada Garrido se une a la firma como Senior Client Adviser.

Rothschild & Co ha contratado a Alfredo Pérez de Quesada Garrido como Senior Client Adviser para satisfacer la creciente demanda de clientes a medida que se incrementa la actividad de la compañía.

Pérez de Quesada cuenta con más de 18 años de experiencia en el sector financiero y se incorpora tras una amplia experiencia en Credit Suisse (Madrid), donde trabajó como Senior Client Relationship Manager durante los últimos nueve años, centrándose en familias con grandes patrimonios y empresarios. Anteriormente, fue director de Inversiones en Deutsche Bank Asset & Wealth Management y desempeñó diversas funciones en BNP Paribas y UBS España. Pérez de Quesada Garrido es licenciado en Dirección y Administración de Empresas por la Universidad Complutense de Madrid.

España es un mercado importante para Rothschild & Co, un país donde ofrece asesoramiento independiente, gestión discrecional de inversiones y servicios de asesoramiento a grandes patrimonios, empresarios, organizaciones benéficas y fundaciones. El lanzamiento del negocio de Wealth Management en España en 2021 responde a la estrategia del grupo para invertir en mercados en los que cuenta con una red y una reputación consolidadas.

Desde su lanzamiento, el negocio de Wealth Management en España ha logrado aumentar la presencia de la compañía y ampliar su oferta tanto a clientes actuales como potenciales, gracias a una estrecha colaboración con su negocio de Global Advisory, establecido en Madrid desde 1988.

«Estamos muy satisfechos con la evolución del negocio de Wealth Management en España. Esto nos permite seguir ampliando nuestro equipo en Madrid y reforzar nuestras capacidades de servicio al cliente. Estamos encantados de que Alfredo haya decidido unirse a nosotros y estamos convencidos de que contribuirá de forma significativa a nuestro crecimiento continuo en España, ofreciendo servicio a nuestros clientes actuales y atrayendo a nuevos clientes”, afirma Hugo Martín, director nacional de Wealth Management de Rothschild & Co en España.

De acuerdo con el último estudio Sigma de Swiss Re Institute, el volumen total de primas en el mundo sigue creciendo y alcanzará un nuevo máximo de 7,1 billones de dólares durante el año en curso, con los mercados emergentes en Asia como principal motor del crecimiento del sector. La reapertura de la economía china este año conducirá a una recuperación de la demanda, lo que para Swiss Re supondría que el mercado asiático emergente crezca un 5,4% en el período 2023/24, mientras que la inflación se mantendrá como la principal preocupación macroeconómica mundial.

«La persistencia de las presiones inflacionistas provocarán que las condiciones del mercado de no vida sigan siendo difíciles, ya que las aseguradoras compensan los elevados costes de los siniestros con precios de primas más altos. Una vez que la desinflación se consolide y los precios bajen, los costes de los siniestros también se reducirán y el mayor retorno de las inversiones impulsarán la rentabilidad del sector», afirmó Jérôme Haegeli, economista jefe del Grupo Swiss Re.

Las previsiones de crecimiento económico mundial de Swiss Re se sitúan en un 2,3% tanto en 2023 como en 2024. El efecto acumulado de más de 18 meses de subida de los tipos de interés, el deterioro de las condiciones crediticias y nuevas reducciones de los balances centrales continuarán frenando las perspectivas de crecimiento, que se mantienen a la baja.

Así, el crecimiento económico mundial se apoyará en gran medida en los mercados emergentes asiáticos, especialmente en países como la India, Tailandia, Indonesia y Malasia, que se espera crezcan de forma importante en los próximos años. Por otro lado, la reapertura de la economía china en diciembre del año pasado hace que éste sea uno de los pocos países que registre un crecimiento más fuerte este año que en 2022, que se estima en un 5,4%.

«En episodios de recuperación previos en China, el crecimiento estuvo impulsado sobre todo por la inversión, pero esperamos que este año venga impulsado por el consumo interno, especialmente del sector servicios. Por tanto, una mayor demanda en China no cambia nuestras perspectivas de desinflación mundial. La recuperación de China en 2022 tendrá un impacto limitado en la economía mundial», afirmó Li Xing, director de Análisis de Mercado de Seguros de Swiss Re.

Se prevén mejoras en la rentabilidad del sector asegurador

El sector mundial de los seguros seguirá mostrando su resiliencia en los próximos dos años. De acuerdo con Swiss Re Institute, las primas mundiales de seguros, tanto de no vida como de vida, crecerán un 1,1% en 2023 y un 1,7% en 2024. Se espera que el volumen total de primas alcance un nuevo máximo de 7,1 billones de dólares en 2023, frente a los 6,8 billones en 2022.

En los países emergentes de Asia la previsión es que las primas de no vida crezcan un 6,7% y un 6,2% en 2023 y 2024, respectivamente, mientras que las primas de vida crecerán un 5,0% y un 5,4%, respectivamente.

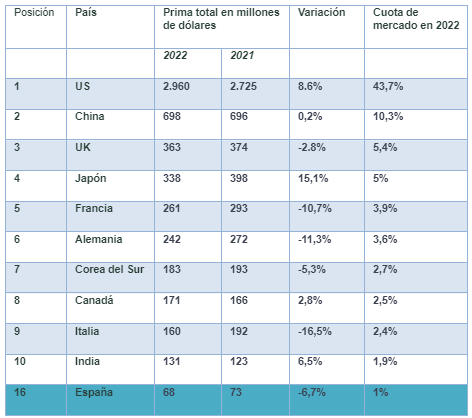

«Estados Unidos es, y sigue siendo, el mayor mercado de seguros del mundo, con un total de primas cercano a los 3 billones de dólares en 2022, según datos del informe Sigma. Su cuota de mercado mundial ha pasado del 40% al 44%, impulsada por el fuerte crecimiento de las primas en términos nominales (8,6%) y la apreciación del dólar frente a casi todas las divisas importantes. China es el segundo mercado, con un volumen de primas de 698.000 millones de USD. El Reino Unido ascendió al tercer puesto el año pasado con primas de 363.000 millones de dólares, intercambiando la posición con Japón, que ahora ocupa el cuarto lugar», comentan en el estudio. España se sitúa en el puesto 16.

Los 10 mayores mercados de seguros del mundo por volumen nominal de primas en 2022 frente a 2021

El negocio de no vida se apoya en la mejora de los precisamente al 1,4% este año. De acuerdo con el informe, el mercado del motor está volviendo a crecer después de tres años de contracción, también gracias al aumento de los precios de las primas. Por su parte, las primas sanitarias experimentan un declive debido al fin de las pólizas de apoyo a la pandemia en EE.UU.

Se espera del mismo modo que las economías avanzadas crezcan un 0,8% este año. Para el conjunto de las economías emergentes, se prevé un crecimiento de las primas del 4,5%. Las primas de no vida en China y países emergentes de Asia crecerán un 6,8% y un 6,6%, respectivamente.

Seguros de vida: vientos favorables de crecimiento y rentabilidad

En seguros de vida, la previsión es que las primas mundiales aumenten un 1,5% en 2024, por encima del 1,3% que ha marcado la tendencia de los últimos 10 años.

También se espera que las primas de vida en los países emergentes de Asia crezcan un 5,0% en términos reales en 2023. La apertura de fronteras en China sustenta una previsión de aumento real del 7,3% para las primas de vida en Hong Kong, mientras que en China se espera que crezcan un 3,8% en 2023 y un 4,7% en 2024. En el resto de los países emergentes asiáticos y con India a la cabeza, se espera un incremento de las primas del 6,9% en 2023 y 2024, superior a la tendencia a largo plazo del 4,5%.

Para competir eficazmente en el mercado chino de fondos de inversión, los gestores extranjeros tendrán que demostrar las ventajas de sus métodos de inversión y encontrar sus nichos de mercado. Un estudio de Cerulli Associates desvela que el mercado chino de fondos de inversión, de 26 billones de yuanes (3,6 billones de dólares), sigue atrayendo a gestores de activos de todo el mundo, y hasta la fecha se han establecido en el mercado ocho empresas de fondos de propiedad extranjera.

Respaldados por equipos de investigación profesionales, así como por una amplia experiencia en inversiones globales, los gestores extranjeros pueden ofrecer soluciones innovadoras para satisfacer las diversas necesidades de los inversores, según recoge el informe: los gestores extranjeros pueden utilizar estos puntos fuertes en áreas que son relativamente nuevas para China, como los fondos de pensiones, los fondos indexados, los fondos temáticos de sostenibilidad y los fondos de Inversores Institucionales Nacionales Cualificados (QDII). También pueden apoyarse en su experiencia «para ofrecer a los inversores programas más personalizados y científicos, como estrategias cuantitativas y plataformas de robo-advisor», comentan desde Cerulli.

Según el estudio, los gestores de fondos extranjeros con marcas mundiales consolidadas no tienen problemas para atraer la atención de los inversores. Sin embargo, por muy sólidas que sean sus finanzas, filosofías de inversión y sistemas de control de riesgos, los gestores globales en China siguen necesitando ofrecer un rendimiento y un servicio excelentes. Muchos gestores de fondos locales han empezado a perfeccionar sus procesos de inversión en los últimos años, y cada vez se centran más en la estabilidad de los procesos de inversión y la gestión del riesgo de la cartera.

La mayoría de las gestoras de fondos extranjeras han entrado en el mercado chino a través de empresas conjuntas, y sólo unas pocas han iniciado sus actividades en forma de empresas de propiedad exclusivamente extranjera o controladas por extranjeros en los últimos tres años. Esto significa que suelen tener una base de clientes nacionales más reducida y unos canales de distribución de fondos relativamente débiles en comparación con las empresas locales. A las gestoras extranjeras rezagadas en sus asociaciones tradicionales de distribución con los bancos puede resultarles conveniente asociarse con otros distribuidores. Cerulli cree que potenciar la cooperación con las principales sociedades de valores centradas en la gestión de patrimonios y las plataformas en línea brindará oportunidades de crecimiento.

«Los gestores de fondos extranjeros también se enfrentan a una feroz competencia de las empresas locales a la hora de atraer y retener talentos. Aun así, han conseguido contratar a gestores estrella que conocen el mercado nacional de capitales y poseen experiencia local en inversiones. Los talentos locales que optan por incorporarse a gestoras extranjeras suelen hacerlo por razones culturales, ya que la presión laboral suele ser menos intensa en las empresas extranjeras, y éstas ofrecen prestaciones más atractivas y un mejor equilibrio entre vida laboral y personal», explican desde la firma.

«La entrada de casas de fondos mundiales ha intensificado la competencia en el sector chino de gestión de activos, pero ofrece oportunidades de desarrollo a todo el sector», afirma Joanne Peng, analista de investigación de Cerulli Associates. «Para que las gestoras de fondos de inversión extranjeras tengan éxito en el mercado, tendrán que trabajar en su capacidad para lograr rendimientos estables y controlar los riesgos de sus productos».

El atractivo de los ETFs entre los inversores quedó patente una vez más en junio. Según los últimos datos de flujos de inversión de la Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama, por sus siglas en inglés) los fondos cotizados acumulan nueve meses consecutivos de suscripciones, ya que las ventas de ETFs ascendieron a 14.000 millones de euros en junio. La cifra es la segunda más abultada del año y supera los 9.000 millones de mayo.

Bernard Delbecque, director senior de Economía e Investigación de EFAMA, comentó que en junio, «los ETFs UCITS siguieron registrando ventas netas elevadas por noveno mes consecutivo, lo que confirma la popularidad de los ETFs y su resistencia en el panorama inversor actual».

En cuanto al resto de tipología de fondos de inversión, en junio hubo un flujo positivo de inversión en los fondos alternativos, que atrajeron 8.000 millones de euros, por lo que pudieron revertir las salidas de 7.000 millones del mes anterior.

También aguantó otro clásico de este año: los fondos de renta fija. En concreto, entraron flujos de inversión por 7.000 millones de euros, y, aunque la cifra está por debajo de los 11.000 millones de euros de mayo, supone que los fondos UCITS de renta fija acumulan ocho meses consecutivos de suscripciones.

La salida de inversores del resto de categorías de fondos UCITS fue generalizada. Pese al buen comportamiento en junio de los fondos de renta fija, el conjunto de los UCITS registraron reembolsos por 15.000 millones de euros en junio, más del doble que los 6.000 millones que salieron en el mes anterior.

Los UCITS a largo plazo (fondos UCITS excluidos los fondos del mercado monetario) experimentaron salidas netas de 11.000 millones de euros, frente a salidas netas de 2.000 millones de euros en mayo. La cifra de junio es la más abultada del año. En renta variable, los reembolsos totalizaron 7.000 millones de euros, frente a los 3.000 millones de mayo, mientras que en multiactivos, las salidas de inversión ascendieron a 9.000 millones, más que los 3.000 millones de un mes antes.

Los fondos UCITS del mercado monetario registraron salidas netas de 4.000 millones de euros, el mismo nivel que en mayo.

Los activos netos totales de los fondos UCITS y los fondos de inversión alternativa aumentaron un 1,2% en junio, al alcanzar los 19,87 billones de euros.

El mercado laboral estadounidense sigue sólido: en agosto encadenó 32 meses consecutivos de creación de empleo. Pero, tras once subidas de tipos por parte de la Reserva Federal, ya hay síntomas de desaceleración, según los expertos.

Por ejemplo, Christian Scherrmann, US Economist para DWS, considera que los últimos datos de empleo e inflación quitan algo de presión a la Reserva Federal, ya que apoyan una actitud de espera dependiente de los datos en la próxima reunión del FOMC de septiembre. “También apoya un escenario de aterrizaje suave”, explica el experto, que también matiza que “dado que los consumidores dependen cada vez más de los ingresos y no del exceso de ahorro para financiar el consumo, mantenemos la cautela”.

Con estas premisas, Scherrmann vislumbra en el horizonte nuevos vientos en contra. Uno, el aumento del uso del crédito, a tipos de interés más altos; otro serían los próximos reembolsos de préstamos estudiantiles, junto con un nuevo descenso del crecimiento salarial, a lo que se suma una mayor suavización de las condiciones del mercado laboral. Todo ello, “podría implicar que los consumidores se replanteen sus planes de gasto en el futuro más de lo que sugieren las recientes y sólidas cifras de consumo personal” y si estas perspectivas se hacen realidad, “creemos que la Fed no volverá a subir los tipos este año y que el próximo gran debate será cuánto se recortarán en 2024, una vez que la inflación se acerque lo suficiente al 2%”.

Felipe Villarroel, gestor de carteras de TwentyFour AM (boutique de Vontobel) afirma que las últimas cifras relacionadas con el mercado laboral «muestran que se está suavizando, permaneciendo al margen, mientras que la tasa de desempleo sigue siendo muy baja y el número de personas empleadas está en máximos históricos. En otras palabras, la previsión de la Reserva Federal de que los mercados de trabajo se suavizarán sin experimentar una gran perturbación parece abrirse hueco, de forma lenta pero segura, en los datos macroeconómicos reales». Asimismo, es tajante con respecto a los datos económicos, puesto que «aún queda un largo camino por recorrer» en lo que respecta a los ajustes del mercado laboral, pero aclara que «los avances son cada vez más claros y que parece que se acerca la luz al final del túnel».

Por su parte, Callie Cox, US Investment Analyst de eToro, admite que los datos de empleo siguen mostrando que la economía estadounidense no está en una recesión, ni siquiera cerca de ella, pero matiza que “algunos detalles que preocupan” en el informe de agosto del Departamento de Trabajo americano. Primero, que la contratación sigue respaldando una economía saneada, pero se ha producido un notable repunte del desempleo. Por otro lado, Cox apunta que los salarios parecen desacelerarse, lo que “podría enfriar las preocupaciones en torno a los signos de una inflación más rápida”. La otra cara de la moneda aquí es que “un crecimiento salarial del 4% aún es demasiado alto para el objetivo de inflación de la Fed, y podría obligar a mantener los tipos altos durante un tiempo”.

De esta forma, concluye que la economía estadounidense “se ha convertido en un juego de adivinanzas: los datos de inflación se están calentando de nuevo, pero el mercado laboral podría seguir debilitándose. Además, nos adentramos en un periodo estacionalmente débil del año” y no se extraña de que los inversores se muestren nerviosos e inquietos.

En Banca March tienen opiniones muy parecidas, puesto que aunque reconocen que la creación de empleo se situó por encima de las previsiones de consenso, «la revisión a la baja de las cifras del mes pasado y la creación de empleo más baja de los últimos meses, dan señales de moderación en un todavía tenso mercado de trabajo».

Mirabaud Asset Management y la empresa suiza de capital riesgo Zebra Impact Ventures se han asociado para poner en común la ambición y el esfuerzo de ambas entidades por frenar el cambio climático y la pérdida de biodiversidad mediante la inversión en innovación tecnológica positiva para la naturaleza.

El equipo de Zebra combina unas sólidas credenciales de inversión y búsqueda de acuerdos con terceros con conocimientos agrícolas prácticos, aprovechando una red mundial establecida de inversores de impacto, empresas, académicos y expertos en naturaleza y ecosistemas para identificar compañías con una historia de cambio solvente.

Mirabaud Asset Management, por su parte, ofrece apoyo operativo, jurídico y asesoría en materia de riesgos, así como servicios de marketing y comercialización utilizando su red de distribución paneuropea. Mirabaud sigue ampliando su plataforma de activos privados, con especial atención a los fondos de la clasificación que cumple el artículo 9, el más exigente en cuanto a inversión sostenible de los tres que contempla el reglamento EU Sustainable Finance Disclosures Regulation (SFDR).

Como explica Lionel Aeschlimann, consejero delegado de Mirabaud, “esta asociación está muy en línea con el enfoque que defendemos en activos privados, donde buscamos el profundo nivel de experiencia en el sector necesario para una inversión inteligente y gratificante». Aeschlimann recalca que el acuerdo «respalda el compromiso de ofrecer a nuestros clientes oportunidades únicas que, además de un potencial real de rentabilidad, contribuyan de forma tangible a proteger nuestro planeta para las generaciones futuras».

Por su parte, Lionel Artusio y Fabio Sofia, cofundadores de Zebra Impact Ventures, consideran que la tecnología de vanguardia «permitirá restaurar los sistemas agroalimentarios deteriorados y será una piedra angular del plan de acción necesario para alcanzar las cero emisiones netas en 2050» y añaden que como inversores, «tenemos una oportunidad real de financiar la innovación necesaria para construir los sistemas alimentarios sostenibles y regenerativos que el mundo necesita. Nuestra asociación estratégica con Mirabaud nos ayudará a conseguirlo”.

Vivimos en una era caracterizada por cambios dramáticos en la política fiscal y monetaria en todo el mundo desarrollado (Japón es la notable excepción), drama político (crisis del techo de la deuda de EE.UU., Brexit) y un peligro geopolítico aparentemente perpetuo.

Si bien el entorno actual puede parecer anómalo para muchos, los mercados no son ajenos a los periodos de tipos de interés más altos y presiones inflacionistas. Puede parecer contradictorio, pero aunque este entorno conlleva naturalmente una mayor incertidumbre, lo que hemos visto en respuesta es un comportamiento del mercado mucho más racional. Atribuimos esto al fin de un largo periodo dominado por políticas intervencionistas, como la flexibilización cuantitativa, caracterizado por un entorno de tipos de descuento/tipos libres de riesgo bajos.

Aunque los tipos de interés siguen subiendo, puede que no estemos lejos de «tocar techo», en términos de política monetaria. Y pese a que el drama político nunca parece quedar lejos, la incertidumbre brinda oportunidades para que los inversores activos muestren su valor. El ecosistema financiero sigue evolucionando y las estrategias de los inversores deberían reflejarlo.

Los alternativos han adquirido una importancia constante en los últimos años, tendencia que esperamos que continúe a medida que el mundo de las inversiones se adapta a nuevas aplicaciones y tecnologías innovadoras. Las barreras de entrada que antes impedían la participación, como la necesidad de importantes requisitos de capital, también continúan cayendo, lo que aumenta la «democratización» de los alternativos. Pero al aumentar la diversidad de herramientas para mejorar la construcción de carteras, ha evolucionado el papel potencial que pueden desempeñar los alternativos en una cartera. Actualmente vemos tres categorías principales.

En primer lugar, vemos que los alternativos se utilizan como sustitución del papel tradicionalmente desempeñado por los productos de acciones long-only.En general, estos inversores tienen como objetivo reproducir, o al menos lograr niveles de rendimiento similares a los de la renta variable, pero sin asumir los niveles de riesgo asociados.

La lógica de esta estrategia tiene mucho sentido. Sería muy difícil ignorar la volatilidad causada por acontecimientos y los mercados bajistas que han caracterizado a los mercados en las últimas décadas. Del lunes negro y la burbuja puntocom, pasando por la crisis financiera global, el Brexit y la COVID, nunca han quedado lejos los periodos de gran incertidumbre para los inversores. Una clase alternativa de activos, con el potencial de ofrecer niveles equivalentes de rendimiento sin los mismos niveles de volatilidad, tiene un atractivo evidente.

En segundo lugar, hemos visto periodos en los que los alternativos han sustituido a la renta fija o a activos similares en una cartera. Estos inversores tienden a operar sobre la base de un presupuesto de riesgo (buscan controlar el riesgo de su cartera) en lugar de tener necesariamente una rentabilidad como objetivo.

En tercer lugar, vemos que los inversores asignan una mayor parte de su cartera a alternativos como una clase de activos diversificadora por derecho propio. Esta última categoría es probablemente con la que nos sentimos más cómodos. Un medio por el cual los inversores pueden desbloquear y diversificar nuevas fuentes de rendimientos no correlacionados, al tiempo que buscan limitar la volatilidad y el posible riesgo bajista.

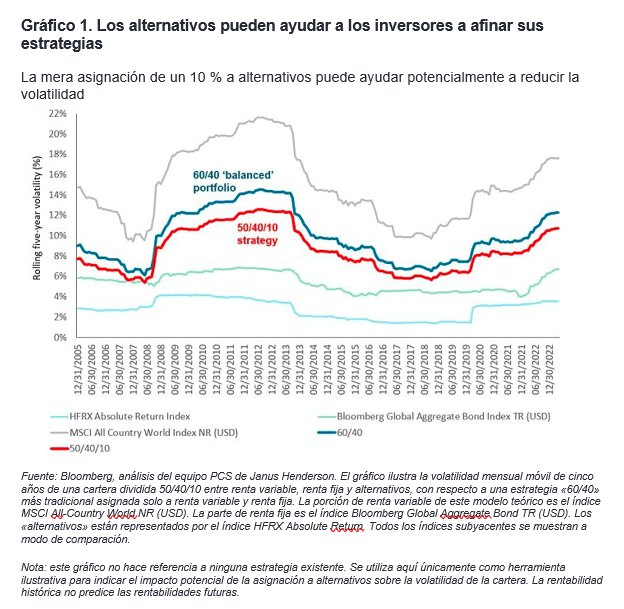

La utilización de alternativos como potenciales «amortiguadores» (mediante la diversificación) ha sido fundamental en la batalla por la atención de los inversores en los últimos años, una tendencia que creemos que se está acelerando. Hemos visto de primera mano el efecto atenuante que tiene la asignación a alternativos en la volatilidad durante las pandemias, recesiones, referéndums, elecciones y demás. Incluso una pequeña asignación a alternativos puede ayudar potencialmente a reducir a largo plazo la volatilidad general en una cartera equilibrada (gráfico 1).

La pieza final es la generación de alfa: el potencial para ofrecer rentabilidad por encima de los rendimientos del índice de referencia (cuando está ajustado al riesgo). Eso es algo que ha atraído el interés de los inversores a la hora de asignar a estrategias de alternativos líquidos. El potencial para añadir una fuente de rentabilidad absoluta constante y estable puede parecer bastante atractivo en ciertos entornos.

No se trata necesariamente de «arrasar» cuando se trata de la rentabilidad de estrategias alternativas líquidas. La consistencia del proceso es absolutamente crítica, ya que puede ofrecer características de rendimiento predecibles durante un largo periodo de tiempo.

Esa consistencia, durante mercados y ciclos económicos difíciles, es donde los alternativos realmente pueden justificar el interés de los inversores. Es primordial elegir la estrategia adecuada para tus necesidades, pero dada la gran cantidad de oportunidades disponibles para los inversores en un momento en que las barreras de entrada son más bajas que nunca, el futuro de los alternativos parece prometedor.

Tribuna de opinión de Luke Newman, gestor de carteras de Janus Henderson Investors.

Vivimos en una era caracterizada por cambios dramáticos en la política fiscal y monetaria en todo el mundo desarrollado (Japón es la notable excepción), drama político (crisis del techo de la deuda de EE.UU., Brexit) y un peligro geopolítico aparentemente perpetuo.

Si bien el entorno actual puede parecer anómalo para muchos, los mercados no son ajenos a los periodos de tipos de interés más altos y presiones inflacionistas. Puede parecer contradictorio, pero aunque este entorno conlleva naturalmente una mayor incertidumbre, lo que hemos visto en respuesta es un comportamiento del mercado mucho más racional. Atribuimos esto al fin de un largo periodo dominado por políticas intervencionistas, como la flexibilización cuantitativa, caracterizado por un entorno de tipos de descuento/tipos libres de riesgo bajos.

Aunque los tipos de interés siguen subiendo, puede que no estemos lejos de «tocar techo», en términos de política monetaria. Y pese a que el drama político nunca parece quedar lejos, la incertidumbre brinda oportunidades para que los inversores activos muestren su valor. El ecosistema financiero sigue evolucionando y las estrategias de los inversores deberían reflejarlo.

Los alternativos han adquirido una importancia constante en los últimos años, tendencia que esperamos que continúe a medida que el mundo de las inversiones se adapta a nuevas aplicaciones y tecnologías innovadoras. Las barreras de entrada que antes impedían la participación, como la necesidad de importantes requisitos de capital, también continúan cayendo, lo que aumenta la «democratización» de los alternativos. Pero al aumentar la diversidad de herramientas para mejorar la construcción de carteras, ha evolucionado el papel potencial que pueden desempeñar los alternativos en una cartera. Actualmente vemos tres categorías principales.

En primer lugar, vemos que los alternativos se utilizan como sustitución del papel tradicionalmente desempeñado por los productos de acciones long-only.En general, estos inversores tienen como objetivo reproducir, o al menos lograr niveles de rendimiento similares a los de la renta variable, pero sin asumir los niveles de riesgo asociados.

La lógica de esta estrategia tiene mucho sentido. Sería muy difícil ignorar la volatilidad causada por acontecimientos y los mercados bajistas que han caracterizado a los mercados en las últimas décadas. Del lunes negro y la burbuja puntocom, pasando por la crisis financiera global, el Brexit y la COVID, nunca han quedado lejos los periodos de gran incertidumbre para los inversores. Una clase alternativa de activos, con el potencial de ofrecer niveles equivalentes de rendimiento sin los mismos niveles de volatilidad, tiene un atractivo evidente.

En segundo lugar, hemos visto periodos en los que los alternativos han sustituido a la renta fija o a activos similares en una cartera. Estos inversores tienden a operar sobre la base de un presupuesto de riesgo (buscan controlar el riesgo de su cartera) en lugar de tener necesariamente una rentabilidad como objetivo.

En tercer lugar, vemos que los inversores asignan una mayor parte de su cartera a alternativos como una clase de activos diversificadora por derecho propio. Esta última categoría es probablemente con la que nos sentimos más cómodos. Un medio por el cual los inversores pueden desbloquear y diversificar nuevas fuentes de rendimientos no correlacionados, al tiempo que buscan limitar la volatilidad y el posible riesgo bajista.

La utilización de alternativos como potenciales «amortiguadores» (mediante la diversificación) ha sido fundamental en la batalla por la atención de los inversores en los últimos años, una tendencia que creemos que se está acelerando. Hemos visto de primera mano el efecto atenuante que tiene la asignación a alternativos en la volatilidad durante las pandemias, recesiones, referéndums, elecciones y demás. Incluso una pequeña asignación a alternativos puede ayudar potencialmente a reducir a largo plazo la volatilidad general en una cartera equilibrada (gráfico 1).

La pieza final es la generación de alfa: el potencial para ofrecer rentabilidad por encima de los rendimientos del índice de referencia (cuando está ajustado al riesgo). Eso es algo que ha atraído el interés de los inversores a la hora de asignar a estrategias de alternativos líquidos. El potencial para añadir una fuente de rentabilidad absoluta constante y estable puede parecer bastante atractivo en ciertos entornos.

No se trata necesariamente de «arrasar» cuando se trata de la rentabilidad de estrategias alternativas líquidas. La consistencia del proceso es absolutamente crítica, ya que puede ofrecer características de rendimiento predecibles durante un largo periodo de tiempo.

Esa consistencia, durante mercados y ciclos económicos difíciles, es donde los alternativos realmente pueden justificar el interés de los inversores. Es primordial elegir la estrategia adecuada para tus necesidades, pero dada la gran cantidad de oportunidades disponibles para los inversores en un momento en que las barreras de entrada son más bajas que nunca, el futuro de los alternativos parece prometedor.

Tribuna de opinión de Luke Newman, gestor de carteras de Janus Henderson Investors.

Las bolsas de China continental han caído con fuerza durante el mes de agosto, periodo en el que el índice CSI 300 ha perdido un 7,7% desde el máximo alcanzado durante las alzas que siguieron a la reunión del Politburó del pasado 25 de julio. El índice Hang Seng de Hong Kong ha entrado en un mercado bajista, ya que pierde en 22% desde los máximos de enero de este año (fuente: Fidelity International, 21 de agosto de 2023). Y el yuan se ha depreciado frente al dólar hasta niveles observados durante el apogeo de los confinamientos por el COVID-19. A pesar de esta agitación, es importante que los inversores no pierdan de vista el contexto general y las posibilidades de encontrar oportunidades de inversión a largo plazo.

Los inversores que recalibran sus expectativas en relación con el crecimiento del PIB y las medidas de estímulo, tras una racha de malos datos económicos y reactivación de las tensiones en el sector financiero e inmobiliario, han contribuido a la debilidad mostrada recientemente por el mercado. Sin embargo, bajo esta coyuntura compleja subyacen razones que invitan a los inversores activos a ser cautelosamente optimistas.

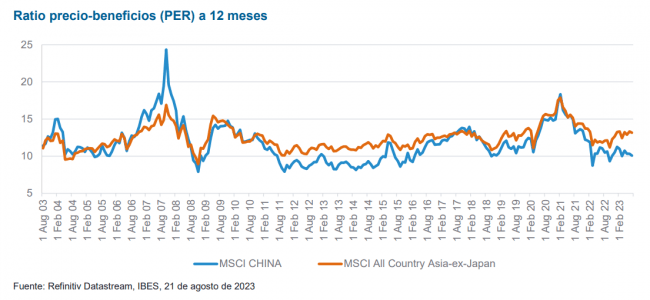

Actualmente, las acciones chinas están baratas desde una óptica histórica y comparadas con otros mercados de Asia. Por ejemplo, el PER a un año del MSCI China se sitúa en 10 veces, frente a la media de 11,4 de los últimos 10 años. Este nivel se acerca al descuento más grande frente al resto de Asia registrado durante los últimos 20 años. Además, el ciclo de beneficios empresariales ha tocado fondo en la mayoría de los sectores y se prevé un crecimiento de los beneficios de dos dígitos en el MSCI China en 2023 y 2024, atendiendo a la mediana de las estimaciones de consenso.

Sin embargo, conviene mantener la cautela, como siempre. Aunque los indicadores globales muestran la valoración del mercado y las tendencias de los beneficios, pasan por alto la gran variedad de dinámicas que encierra la bolsa china. Esta diversidad pone de relieve el potencial para aportar valor de las estrategias de inversión activas y fundamentales. El gobierno equilibrará los objetivos a corto y largo plazo. Dos factores cruciales sugieren un posible suelo para las caídas del mercado y perspectivas de recuperación. En primer lugar, el gobierno ha apostado claramente por infundir confianza en los inversores y apoyar la economía con medidas sostenidas y amplias. Aunque el papel de las autoridades es importante, los inversores no deben perder de vista que el gobierno se ha fijado como meta equilibrar sus objetivos económicos a corto y largo plazo.

Los esfuerzos del gobierno por apuntalar el sector inmobiliario, como los tipos hipotecarios más bajos y la flexibilización de los requisitos para la compra de vivienda, contribuyen a ello. Otras ayudas directas a los hogares, como los ajustes de los tipos hipotecarios, podrían estimular considerablemente una recuperación impulsada por el consumo. Sin embargo, se impone la cautela a la hora de invertir en promotoras inmobiliarias, sobre todo privadas, mientras el mercado físico siga dando muestras de debilidad. Es improbable que los estímulos sean cuantiosos y un enfoque bien delimitado está en consonancia con el desplazamiento de los motores económicos desde las infraestructuras y los inmuebles hacia la fabricación y el consumo.

En segundo lugar, los estudios llevados a cabo sobre el terreno por los gestores y analistas de Fidelity revelan que algunos sectores y empresas son más resistentes de lo que sugieren los indicadores macroeconómicos generales y que los argumentos para invertir en oportunidades a largo plazo siguen siendo sólidos. Incluso en una economía en fase de desaceleración, la consolidación sectorial continúa y los líderes se aseguran mayores cuotas de mercado. Ahora pueden encontrarse empresas que se benefician de la sustitución por productos nacionales, el ascenso por la cadena de valor y el poder de fijación de precios a niveles de valoración más atractivos.

La demanda de consumo contenida sigue ahí y los consumidores ahora disponen de muchas más opciones a diferentes precios, por lo que pueden gastar en lo que desean con más precisión. Las tendencias como el gasto en experiencias, la atención a la salud y la premiumización siguen afianzándose. El segmento de gama baja del consumo resiste claramente y se observanseñales de recuperación en los productos de lujo. Los servicios financieros, especialmente los seguros, siguen beneficiándose del aumento de las tasas de penetración. Las empresas que ofrecen un valor real al consumidor, que poseen marcas fuertes y comunican eficazmente con los compradores pueden seguir creciendo.

El impresionante ritmo de innovación de China, sumado a las oportunidades en materia de automatización generadas por el envejecimiento poblacional y la transición energética, siguen creando interesantes oportunidades de inversión. Muchas de estas se encuentran en industrias básicas que revisten una importancia estratégica para la agenda global del gobierno.

En conclusión, aunque las turbulencias recientes del mercado son perturbadoras, las valoraciones atractivas, los compromisos del gobierno y las medidas de estímulo específicas alientan la esperanza de una recuperación moderada. A pesar de los retos, creemos que las perspectivas de crecimiento de China hacen sombra a las de muchos otros países. El gigante asiático sigue siendo un terreno abonado para la inversión a largo plazo, gracias a una clase media en auge, el aumento de la renta y la innovación tecnológica.

Tribuna de Martin Dropkin, Responsable de renta variable para Asia-Pacífico.

La pandemia del Covid provocó serios problemas logísticos de transporte de los productos que se manufacturaban en diversos países de Asia y se destinaban a otros mercados para su uso o consumo, generando disrupciones en las cadenas de producción y escasez de productos intermedios y finales. Ante esta situación, las estrategias de las empresas se modificaron, orientándose a ubicar sus plantas productivas en zonas más cercanas de sus mercados finales, particularmente más cerca de los Estados Unidos, para minimizar las disrupciones en las cadenas productivas. A esta tendencia de trasladar las plantas productivas es lo que se le ha llamado nearshoring o relocalización.

El término se puso de moda en México debido a que la cercanía con Estados Unidos y la existencia del T-MEC, que permite el libre comercio, lo convierte en un lugar muy atractivo para trasladar las plantas que se cierren en Asia.

Los anuncios de algunas empresas referente a instalar nuevas plantas productivas en México, particularmente en el sector automotriz como es el caso de Tesla, así como las noticias de escasez de espacios en parques industriales son algunos indicadores en los que se basan las afirmaciones que el proceso de relocalización ya está en marcha. Sin embargo, la información disponible no permite confirmarlo totalmente. Es verdad que el empleo en la maquila se ha incrementado de manera sustancial, lo que refleja un incremento en la producción de las plantas que ya estaban localizadas aquí y que por lo tanto es muy probable que estén ya sustituyendo producción que se hubiera estado llevando a cabo en Asia. Esta situación es consistente con la reinversión de utilidades por parte de la inversión extranjera directa (IED), la cual en el primer semestre de 2023 se incrementó 57% respecto al año, aunque es normal que en el primer trimestre del año aumente de manera importante.

Sin embargo, la IED en nuevos proyectos, que reflejaría la llegada de empresas que no tenían previamente operaciones en México, muestra una tendencia muy diferente, va a la baja. En el primer trimestre de 2022 fue de $8,833.7 millones de dólares, pero estuvo influenciada por una fusión de Televisa y Univisión por $4,800 millones de dólares. A partir del segundo trimestre de 2022 la tendencia ha sido a la baja.

De abril a diciembre de 2022 entraron por nuevos proyectos de la IED $9,293.2 millones de dólares, lo que significa una disminución de 18% respecto al año anterior y un nivel similar al mismo periodo de 2018.[1]

En el segundo semestre de 2022 los nuevos proyectos de inversión extranjera ascendieron a $5,541.0 millones de dólares, lo que implica una disminución de 28.7% respecto al segundo semestre de 2021. Por último, el primer semestre de 2023 la cifra fue de $2,1235 millones de dólares, la menor para la primera mitad de un año desde 2014.

En conclusión, la entrada de dólares por IED en nuevos proyectos ha disminuido desde abril de 2022, lo que muestra que no se ha registrado el fenómeno de un incremento de la llegada de empresas a ubicarse por primera vez en México. Esto puede deberse a que tarda tiempo el proceso de reubicarse, ya sea por los diseños de las plantas, los permisos que obtener, etc. o a que, a pesar de que en diversos medios se afirme que somo el lugar ideal para ubicar las plantas, las empresas que están saliendo de Asia no nos perciben tan atractivos como destino de las nuevas instalaciones.

[1] Se excluyen los datos de 2020 por no ser representativos como consecuencia del confinamiento provocado por el Covid