Además de reforzar relaciones en países como México y Colombia, Black Bull Investors Club trae a Perú la primera edición del encuentro privado más importante del año que reúne a familias empresarias, family offices, UHNWIs, fondos de inversión y jugadores clave de la región.

El contenido del evento está alineado con los desafíos e intereses en materia de estructuración y preservación del legado familiar, estrategias y oportunidades de inversión y la generación de ideas y estrategias prácticas e innovadoras, adoptadas por pioneros exitosos, señalan desde la convocatoria.

El Perú Family Office & Investors Summit 2023 tendrá lugar el 27 y 28 de septiembre en el hotel JW Marriott de Miraflores, Lima.

Foto cedidaDe izquierda a derecha: José María Méndez, director general de CECA; Juan Carlos Escotet, presidente de Abanca; Nadia Calviño, vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital en funciones; Alejandra Kindelán, presidenta de AEB y Cristina Freijanes, secretaria general de la UNACC.

Las asociaciones bancarias AEB, CECA y UNACC, en colaboración con la Presidencia española del Consejo de la Unión Europea y con el apoyo de Abanca, han organizado el evento “Diálogos con el sector bancario por el progreso económico y social”, en el marco de las reuniones internacionales y con Latinoamérica que se celebran en Santiago de Compostela.

El acto, que ha tenido lugar en el Centro Sociocultural de Abanca de la misma ciudad y ha contado con la inauguración del presidente de Abanca, Juan Carlos Escotet, ha supuesto una reflexión sobre el presente y los retos futuros que enfrenta el sector bancario con relación a la sostenibilidad, la digitalización y la educación financiera, ejes centrales de las mesas de debate que se han desarrollado.

Para ello, han intervenido altos cargos del Ministerio de Asuntos Económicos y Transformación Digital, el Tesoro Público, el Banco de España, la Xunta de Galicia, e instituciones latinoamericanas. Asimismo, han participado los representantes de las patronales AEB, CECA y UNACC, y de sus entidades asociadas.

En la inauguración del acto, el presidente de la Xunta de Galicia, Alfonso Rueda, ha destacado la oportunidad que suponía la celebración de eventos como este en Santiago, en el marco de la Presidencia Española del Consejo de la UE, para la promoción de Galicia a nivel internacional. Además, expuso “la necesidad de contar con la participación de las empresas y de los bancos para avanzar en el progreso económico, que es el que lleva a los avances en el plano social”.

En la mesa “Los bancos como palanca del crecimiento económico: doméstico e internacional”, el director general de CECA, José María Méndez, ha profundizado en las aportaciones del sector bancario para abordar los retos regulatorios durante la Presidencia española y ha destacado que ”la banca genera un cuádruple impacto: la inclusión financiera y social, gracias a su capilaridad, el pago de tributos, la creación de empleo y la dinamización de la economía sostenible”.

Posteriormente, el sector ha iniciado los diálogos de la banca sobre el presente y los retos futuros en materia de sostenibilidad, digitalización e innovación, y compromiso social y educación financiera. A este respecto, la secretaria general de UNACC, Cristina Freijanes, abordó el desafío que supone el compromiso social del sector, cómo evolucionará en el futuro y que, en todo caso, «deberá tener en cuenta la inclusión financiera de todos los colectivos de la sociedad ante una digitalización imparable”. Asimismo, considera que la banca sabrá abordar los retos que se le presenten porque, “si algo hemos demostrado, es que somos capaces de adaptarnos en tiempo y forma”.

La última mesa ha estado moderada por la presidenta de la AEB, Alejandra Kindelán, que ha subrayado el papel de los bancos como canalizadores de ahorro a inversión y cómo en ese proceso “acompañamos a las familias, a las empresas y a los países”. Ante los retos que hoy se han expuesto aquí, Kindelán ha explicado que “nuestro sector va a seguir desplegando su capacidad de inversión, financiación y crecimiento para impulsar el desarrollo económico y social, tanto de la Unión Europea como de América Latina”.

La vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital en funciones, Nadia Calviño, ha clausurado la jornada con una defensa de la colaboración público-privada en el camino hacia la transición verde y digital, y ha indicado que el futuro hacia una sociedad mejor depende de todos los actores económicos y sociales, entre ellos la banca. «Estos encuentros son un éxito y son un mensaje con el compromiso con el diálogo, el multilateralismo, las instituciones europeas e internacionales, para responder de manera coordinada y solidaria a los retos que enfrentamos».

El acto ha congregado en Santiago de Compostela a altos representantes de las principales instituciones económicas y de relevantes entidades bancarias, concentrando un extenso diálogo y contribuyendo a afianzar el compromiso del sector bancario frente a los desafíos que afronta el país, con una amplia perspectiva social, especialmente en lo que respecta a la transición verde y digital, así como en los diferentes expedientes regulatorios abiertos.

Foto cedidaChristine Lagarde, presidenta del BCE. Photo: Angela Morant/ECB

La reunión de septiembre del BCE ha sido una de las más difíciles de prever para los expertos, pero la decisión final de subir los tipos hasta el 4,5% ha generado reacciones de todo tipo por parte del mercado.

Raphael Thuin, responsable de Estrategias de Mercados de Capitales de Tikehau Capital, reseña varias lecciones de los anuncios realizados por el BCE. El primero es que al subir su tipo de interés oficial en 25 puntos básicos, el BCE está reconociendo la resistencia de la inflación en Europa. Además, esta resistencia se refleja también en las previsiones de inflación para 2024, que han sido revisadas al alza una vez más: el ciclo de desinflación es frágil, y la inflación parece tardar más de lo previsto en bajar. Por último, el organismo revisa a la baja sus previsiones de crecimiento, en consonancia con la ralentización económica observada en Europa en las últimas semanas.

«Aunque el consenso parece ser que el ciclo de subidas de tipos puede estar llegando a su fin, de forma similar a lo que escuchamos tras la anterior reunión del BCE, sigue siendo posible un escenario alternativo y menos optimista: la inflación es sorprendentemente fuerte y resistente, y parece ser estructural. Además, los recientes factores desinflacionistas (precios de los bienes y las materias primas) parecen estar perdiendo fuelle. Así pues, el BCE cumple su palabra y sigue recalibrando su política a la luz de una trayectoria desinflacionista decepcionante», asegura Thuin. Las sucesivas subidas de tipos, según el experto, «nos acercan inexorablemente a la última, y al techo en el que la política monetaria se considerará suficientemente restrictiva. Sin embargo, existe el riesgo de que, a falta de una tendencia a la baja más convincente de los precios, el BCE considere inacabada su batalla contra la inflación, con el riesgo de nuevas subidas de tipos en el horizonte. A este respecto, la evolución de los datos macroeconómicos en las próximas semanas será decisiva».

Para Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, los mercados financieros interpretaron la subida de los tipos del BCE como muy dovish y «prevén una primera bajada de tipos de aquí a marzo, con una depreciación del euro de alrededor del 0,5%, dos factores que no ayudan a combatir la inflación». El experto ya temía que se produjera esta reacción, por lo que había pronosticado «una pausa hawkish». Y, aunque el BCE no ha cerrado completamente la puerta a nuevas subidas de tipos, Junios considera que «será difícil volver a abrirla del todo». «Persisten los riesgos de nuevas revisiones a la baja de sus expectativas de crecimiento, lo que hace menos probable otra subida de tipos. Un largo periodo de mantenimiento de los tipos es el camino más probable ahora, durante el cual los mercados se centrarán en el momento de la primera bajada de tipos», concluye.

Konstantin Veit, gestor de carteras en PIMCO, no descarta que el BCE pudiera aumentar aún más los tipos de interés, pero también reconoce que el organismo «ha alcanzado hoy una altitud de crucero» en lo que a tipos de interés se refiere. Ahora, Veit considera que la atención se está desviando «firmemente del nivel preciso de los tipos de interés finales hacia la duración probable de los tipos máximos» y aunque cree que los riesgos siguen estando sesgados hacia posteriores recortes de los tipos de interés oficiales en comparación con las expectativas del mercado, «para que la inflación vuelva a normalizarse plenamente hacia el objetivo del 2%, es probable que se necesite un enfriamiento adicional de la economía y cierta debilidad del mercado laboral».

Dave Chappell, gestor senior de Cartera de Renta Fija para Columbia Threadneedle, interpreta que el banco central espera que la caída de la inflación apoye el consumo a través de una recuperación de los ingresos reales, «pero debe tener cuidado con los efectos retardados de la política monetaria y el estancamiento del crecimiento sobre el desempleo, que por ahora se mantiene en niveles históricamente bajos».

Patrice Gautry, economista jefe de Union Bancaire Privée, admite que el BCE «no ha sorprendido realmente a los mercados subiendo los tipos de interés, sino más bien con algunos comentarios moderados sobre la orientación futura de los tipos» e, implícitamente, «ha dicho implícitamente que los tipos están ahora en su nivel máximo o muy cerca de él». Ahora, para Gautry, la opción de realizar otra subida «depende de la futura inflación subyacente, que sigue siendo la principal preocupación del BCE». No obstante, la probabilidad de que se produzcan nuevas subidas de tipos es cada vez menor, dado el escenario previsto de crecimiento e inflación, según el experto.

Para Robert Scramm-Fuchs, gestor de carteras del equipo de renta variable europea de Janus Henderson Investors, el BCE llevó a cabo «la última subida de los tipos de interés que la mayoría de los mercados bursátiles esperaban, pese a que probablemente la decisión estuvo muy reñida». A juzgar por el lenguaje de la declaración, el experto considera que «deberíamos esperar una larga meseta», en cuanto a tipos de interés y recuerda que, históricamente, parece que a los mercados de renta variable les gusta la última subida de tipos de un ciclo, «tanto si ha seguido una recesión como si no». En este punto, puntualiza que la mayor economía europea, Alemania, ha estado ciertamente al borde de una recesión técnica a lo largo de este año, y la Eurozona en general no ha estado tan lejos de ella. «En este sentido, esto ya no debería sorprender negativamente. Muchos valores cíclicos europeos ya tienen un precio de recesión. En consecuencia, ahora vemos una mejor relación riesgo-recompensa y un terreno fértil para los buscadores de valores europeos».

Mientras, Sebastian Vismara, Senior Macro Economist, de BNY Mellon IM, cree que esta podría ser la última subida de tipos de este ciclo, pero matiza que los riesgos siguen tendiendo al alza a corto plazo. “Pese a la debilidad del crecimiento, la inflación general y las presiones inflacionarias subyacentes, como el crecimiento de los costes laborales unitarios, se mantienen fuertes, y el único mandato del BCE continúa siendo devolver la inflación al 2% lo antes posible”. El experto no anticipa rebajas de tipos hasta, como pronto, la segunda mitad de 2024, “más tarde de lo que prevé el mercado”, pero también considera que, una vez que empiece el ciclo expansivo, “es probable que las rebajas sean más rápidas y amplias de lo que se descuenta ahora mismo”.

Tomasz Wieladek, economista jefe para Europa en T. Rowe Price, es uno de los expertos que ve caídas en los tipos de interés. Explica que en el pasado, el BCE solía recortar los tipos de interés cuando el mercado laboral empezaba a deteriorarse significativamente. «Creo que llegaremos a esa fase en los próximos seis meses aproximadamente. Esto implica un recorte más temprano de lo que actualmente calculan los mercados», por lo que prevé que, una vez que el mercado laboral cambie, «el BCE recortará los tipos de interés de forma significativa el año que viene. Los mercados aún tendrán que valorar más recortes en la curva durante el próximo año en función de la debilidad de los datos en los próximos meses». Y espera consecuencias en la divisa europea, que «dependerá ahora de los datos y seguirá cayendo». Sus previsiones apunta a que los datos seguirán siendo débiles o continuarán deteriorándose en el futuro, por lo que no descarta que el euro caiga hasta 1,05 frente al dólar a finales de año, «a medida que se prevean más recortes».

Las experiencias del pasado condicionan nuestros puntos de vista y siempre buscamos analogías comparables a los acontecimientos actuales. Por ello, muchas personas están estableciendo ahora paralelismos entre el actual gran interés por lo tecnológico y los inicios de Internet.

El ejemplo por excelencia de «burbuja» se produjo a finales de la década de 1990, de la que destacan las siguientes conclusiones:

Cuando las empresas pusieron el sufijo «.com» en sus nombres, sus cotizaciones se dispararon. Cualquier empresa puede hacer esto y no tiene nada que ver con ninguna perspectiva o potencial de negocio real.

A falta de beneficios o incluso de ventas, se crearon nuevas métricas para justificar el progreso de las empresas, como las visitas a páginas web o los clics.

Muchas de las empresas líderes de Internet no obtuvieron resultados positivos, pero incluso en el S&P 500 más consolidado, que exigía rentabilidad para estar incluido, nos acercamos a niveles de precios de 100 veces los beneficios para muchos nombres de gran capitalización. Cientos de miles de millones de dólares de capitalización bursátil se sustentaban en la idea de alcanzar beneficios muy altos en el futuro.

Y para lo que está ocurriendo en el primer semestre de 2023 podemos destacar que:

Hay empresas que están incluyendo «IA» (inteligencia artificial) en sus nombres, pero aún no son muchas. Además, todavía no se ha producido la transición de un gran número de empresas privadas a los mercados públicos. Las empresas que incluyen IA en sus nombres tienen verdaderas razones comerciales para hacerlo.

Naturalmente, los inversores buscarán medidas como la intensidad con la que las empresas utilizan la IA o los datos. Ya que esta situación podría recordar al periodo de la «burbuja tecnológica» de 2000-2002, creemos que a día de hoy, los inversores no dirán que «los beneficios no importan» o que «los ingresos no importan”.

Todas las grandes empresas que están impulsando al alza los grandes índices, como el Nasdaq 100 y el S&P 500, son «negocios reales». Tienen ingresos, tienen flujos de caja y tienen beneficios. Por ejemplo, los inversores podrían pensar que el múltiplo de Nvidia es demasiado alto para el crecimiento que esperan ver, pero Nvidia no está vendiendo la remota idea de fabricar un chip en algún momento. Los chips de Nvidia existen, se venden y Nvidia es el líder indiscutible en el suministro de las unidades de procesamiento gráfico (GPU) que permiten ejecutar la IA.

Incluso si el mercado estuviera listo para una corrección a corto plazo después de una racha de casi 6 meses, e incluso si esa racha fuera acompañada por un ciclo de bombo publicitario en la IA, no estamos viendo señales de que los amplios valores centrados en la tecnología estén en territorio de burbuja.

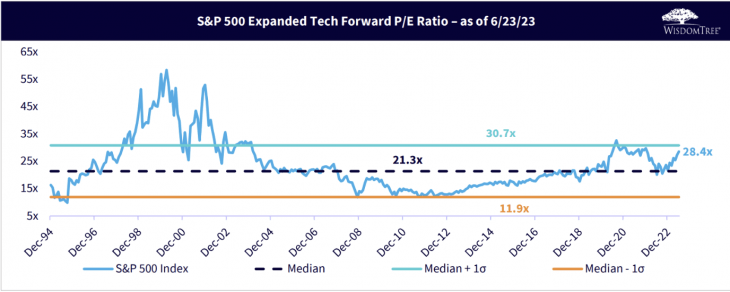

Veamos algunas cifras

Durante la «burbuja tecnológica», los inversores decidieron no tener en cuenta las estadísticas clásicas. Aquí no cometeremos ese error. Si nos fijamos en el gráfico:

1.- Creamos una vista del sector «Tecnología ampliada». Empresas como Meta Platforms y Alphabet están en «Servicios de comunicación» Amazon.com (incluso considerando el sufijo .com) está en «Consumo discrecional». Las tecnologías de la información incluyen Microsoft y Apple. Si utilizamos esta denominación de «tecnología ampliada», captamos una sección transversal más amplia de la tecnología.

2.- En 1998-2000, en general, este índice alcanzaba un PER futuro de más de 55 veces. La subida inicial se basó en los precios y la euforia, y el segundo repunte hasta el rango de 50 veces se debió a la rápida caída de las expectativas de beneficios cuando se hizo evidente el estallido de la burbuja.

3.- Si nos fijamos en qué precio cotiza actualmente el mismo índice en términos de PER futuro, sigue estando por debajo de 30 veces. Una ratio de 28.4 veces no es «barato», por lo que no pretendemos indicar en modo alguno que la tecnología sea barata en la actualidad.

4.- En 2000, los tipos de interés reales eran más altos. Sin embargo, cabe señalar que esta expansión múltiple se ha producido en un entorno de tipos de interés más altos, lo que no siempre es fácil para las acciones. En 2000, cuando el sector tecnológico multiplicaba por más de 55 los beneficios futuros, los tipos de interés reales (medidos por los bonos TIPS) eran el doble de los actuales.

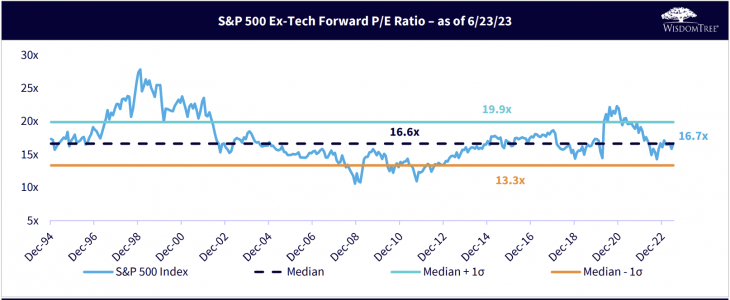

A continuación, en este otro gráfico se observa:

1.- Cómo les ha ido a las «otras acciones» que no son tecnológicas a través de la valoración. Estas otras acciones nunca superaron un PER de 30 veces durante la burbuja tecnológica.

2.- La valoración actual de la parte no tecnológica del S&P 500 es de 16,7 veces, y está muy cerca de la media de todo el periodo. No es «barato», pero desde luego no entra en el territorio de los más caros.

En resumidas cuentas: una burbuja representa una situación en la que existe un caso claro de que los precios han ido sumamente más allá de los fundamentos. Si nos obligamos a volver a una cifra clásica, el PER futuro, no vemos indicios de que sea así.

Afrontar el ciclo de bombo publicitario de la IA

Aun así, entendemos que el rendimiento de la renta variable temática puede venir en oleadas. Una forma de afrontar estas oleadas es invertir en determinadas temáticas y reconocer que, a lo largo de un ciclo (algo más cercano a 10 años que a 5 años), habrá periodos de rendimientos muy positivos y muy negativos.

En muchos casos, saber si las temáticas están funcionando o no, es algo completamente distinto a fijarse en el rendimiento de la cotización. Lo que sabemos hoy es que, en el trimestre actual, Nvidia espera unos ingresos en torno a los 11.000 millones de dólares. Será crucial vigilar esa trayectoria, que indica entonces un ritmo de 12 meses por encima de los 40.000 millones de dólares. ¿Lo veremos materializado? Del mismo modo, empresas como Microsoft y Alphabet seguirán hablando del tema y lanzando nuevas opciones para sus clientes. Estos son los tipos de cosas que podemos ver y monitorizar.

Las señales de un mayor nivel de actividad podrían implicar la aparición de un mercado de OPI (oferta pública inicial) mucho más sólido en empresas específicas de IA, algo que podría ocurrir en el futuro, pero que aún no ha llegado. No estamos diciendo que algún día no pueda haber una burbuja, pero la situación hoy en día no está en ese punto.

Tribuna de Chris Gannatti, Global Head of Research, WisdomTree.

Proteger a los inversores a largo plazo de la dilución material es un objetivo legítimo, sin embargo, Efama duda de que los proyectos de propuestas del Financial Stability Board (FSB) sobre las vulnerabilidades estructurales en el sector de los fondos abiertos (FCA) y los de IOSCO sobre las herramientas de gestión de la liquidez contra la dilución (LMT) aumenten la resistencia del sector.

«Este marco añadiría una complejidad innecesaria a la gestión del riesgo de liquidez y, en última instancia, se traduciría en mayores costes para los inversores finales con escasos beneficios», aseguran desde Efama en un comunicado.

Marin Capelle, asesor de Política Reguladora de EFAMA, afirmó que la reciente publicación de EFAMA sobre fondos de capital variable y mercados de capitales resistentes «demuestra que la atención que la normativa ha prestado a los FIA durante la última década se basa en una serie de supuestos cuestionables y no probados. Se trata de que habría un ‘desajuste estructural de liquidez’ y una ‘ventaja del pionero’ en los FIA que invierten en activos menos líquidos. Según los dos organismos internacionales de normalización, ambos provocarían un ‘exceso de ventas’ en periodos de tensión. A la luz de sus deficiencias analíticas, es esencial que el FSB e IOSCO se tomen el tiempo suficiente para consultar a las partes interesadas a fin de redefinir un problema para el que podrían justificarse requisitos reglamentarios adicionales.»

Aunque ambos organismos normativos tienen razón al identificar la gestión adecuada de la liquidez como un elemento crucial para la viabilidad del sector de los FCA, en las respuestas de Efama a estas consultas se demostró que el enfoque adoptado tanto por el FSB como por IOSCO sería contraproducente en varios aspectos, según recoge el comunicado del organismo:

1.- El FSB propone un requisito de agrupación de la liquidez que resulta gravoso e impreciso a la hora de determinar las LMT que deben utilizar los distintos FEF.

2.- IOSCO propone que cada FCA disponga de al menos una herramienta antidilución (ADT). Esto supondría un requisito excesivo para los FCA que experimentan bajos niveles de dilución, así como para aquéllos que utilizan determinados LMT basados en cantidades.

3.- Tanto el FSB como IOSCO proponen que los gestores de activos tengan en cuenta los costes de transacción implícitos que se aplican a sus FCA, incluido el «impacto de mercado» que estos productos pueden tener en los precios de mercado cuando venden sus activos. Aunque creemos que los gestores deberían tener en cuenta estos costes al evaluar el nivel de dilución, por el momento suele ser difícil, si no imposible, estimarlos. Además, estos costes no son relevantes para todos los FCA.

De cara al futuro, Efama cree que el FSB debería seguir promoviendo la disponibilidad de un amplio conjunto de TPM antidilución, basadas en la cantidad para su uso por parte de los gestores de activos, tanto en condiciones de mercado normales como de tensión. Del mismo modo, IOSCO también desempeñará un papel fundamental en la elaboración de orientaciones sobre las FCA basadas en principios que, cabe esperar, contribuirán a la convergencia entre jurisdicciones a medio y largo plazo.

En Europa, Esma debe seguir elaborando reglamentos y directrices para definir las LMT disponibles, proporcionar orientación sobre el uso de estas herramientas y especificar cómo los gestores de activos deben divulgar información sobre estas herramientas a los inversores finales. Las orientaciones de IOSCO serán sin duda una referencia para la autoridad supervisora europea cuando empiece a trabajar en estas normas.

Morrow Sodali ha presentado su informe sobre las posiciones de inversión en renta variable de los inversores activistas del segundo trimestre del año, en el que destaca como principales tendencias que las inversiones no estadounidenses representaron el 31% del total, el punto más elevado registrado en el último año. En comparación interanual, las inversiones no estadounidenses supusieron sólo el 25% en el segundo trimestre del 2022. El top 40 de inversores activistas de Morrow Sodali (MS40) es un sistema de puntuación creado mediante un modelo propio de la entidad, que cuantifica criterios como la reputación, el número de campañas/resultados, las tácticas/el enfoque, los puestos ganados en los consejos de administración y la frecuencia de los compromisos.

Por otro lado, el estudio desvela que el número de inversiones del MS40 en SPACs volvió a descender, ya que en el trimestre se produjo un descenso del 40% en el valor de mercado, hasta 1.600 millones de dólares. Una cifra muy por debajo de los 5.400 millones de dólares del año pasado y de los 8.300 millones que marcó en su máximo, en el segundo trimestre de 2022. Hay menos de 300 posiciones en SPACs, frente a las 500 del trimestre anterior.

Por firmas, Third Point inició siete de las veinte mayores posiciones nuevas este trimestre, mientras que Elliott fue responsable de cinco. El mayor aumento de posiciones fue el de Icahn Associates en Icahn Enterprises como respuesta defensiva a la posición corta pública de Hindenburg Research.

Con la nueva posición de Elliott en Seadrill y la participación de Starboard en Algonquin Power & Utilities, el área de Norteamérica (excluidos los Estados Unidos) experimentó el mayor aumento en la propiedad de MS40, con un incremento trimestral de 1.000 millones de dólares.

El sector de Biotecnología volvió a ser el subgrupo industrial más activo, según el informe, con el inicio de 27 nuevas posiciones y 44 liquidaciones. Las aplicaciones informáticas volvieron a ser el segundo grupo más activo, y los Bancos Regionales, a pesar de su reciente agitación, vieron la liquidación de 58 posiciones, desvaneciéndose del protagonismo del trimestre pasado.

Entre los inversores cuánticos, la mayor exposición sectorial se registró en Tecnología de la Información (Semiconductores/Software) e Industria (Maquinaria/Transporte Terrestre), con un alejamiento del sector Financiero (Servicios Financieros/Mercados de Capitales). La mayor contribución a estos cambios correspondió a DE Shaw, con aumentos en Nvidia, Meta, Microsoft y Uber y salidas de Visa y Charles Schwab. Sólo cuatro sectores experimentaron aumentos netos entre los titulares de MS40, mientras que cinco experimentaron descensos de dos dígitos en el número de posiciones mantenidas.

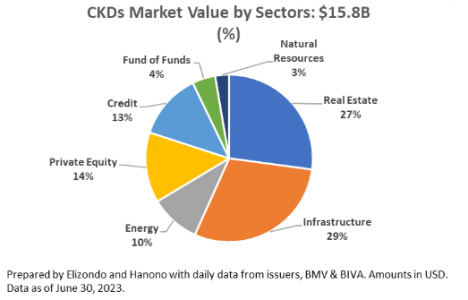

En los últimos cinco años las AFOREs comenzaron a diversificar sus inversiones locales de capital privado (CKDs) con inversiones internacionales (CERPIs). De un total de 25.657 millones de dólares de valor de mercado al 30 de junio, 61% son inversiones locales y 39% inversiones internacionales, sin embargo, el capital comprometido conjunto llega a ser poco más del doble al sumar 53.142 millones de dólares divididos entre inversiones locales (46%) e internacionales (53%).

En las inversiones locales (CKDs) se observa una diversificación sectorial que en valor de mercado domina el sector de infraestructura con 4.666 millones de dólares; seguido del sector de bienes raíces con $4,278 mdd; el sector de capital privado con 2.143 millones de dólares; crédito 2.024 millones de dólares; energía 1.527 millones de dólares; Fondo de Fondos 704 millones de dólares y Recursos Naturales 424 millones de dólares.

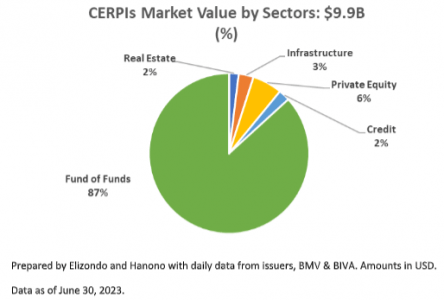

En cuanto a los CERPIs (inversiones en fondos de capital privado internacionales) el valor de mercado y número de CERPIs dominan los Feeders y/o Fondo de Fondos: 179 de 193 CERPIS con 8.580 millones de dólares de un total de 9.890 millones de dólares. Estas opciones le han permitido al inversionista institucional diversificarse, optimizar el rendimiento, así como reducir costos operativos, administrativos y de emisión, entre otros.

Existen otros CERPIs de Capital Privado, infraestructura, Bienes Raíces y Crédito por citar los más relevantes. Es importante mencionar que el Feeder es un administrador pasivo o prestador de servicios administrativos.

Entre enero y junio se han colocado 52 CERPIs y un CKD. De los 52 CERPIs: 49 son Feeders o fondo de fondos, 2 de Capital Privado y uno de Energía. El número de CERPIs ha crecido exponencialmente por la especialización que están teniendo las inversiones en cuanto al riesgo y vida que permiten asignarlos en una de las 10 SIEFORE que al menos tiene las 10 AFOREs o en varias, por lo que el número no debe sorprender. Esta especialización por SIEFORE no se llegó a ver en los CKDs en los 14 años que tienen de existencia.

La baja en el número de CKDs y emisiones no significa que el inversionista institucional va a dejar de invertir en proyectos locales, sino que va a ser igual o más exigente que antes en las nuevas inversiones, ya que las inversiones internacionales le están dando elementos de comparación.

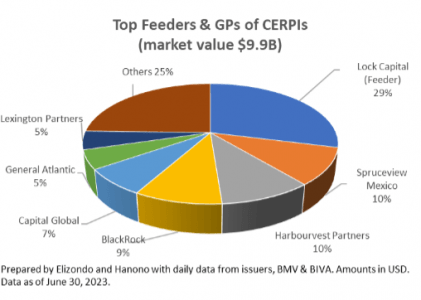

En los 193 CERPIs que hay al 30 de junio se pueden identificar como emisores a: Feeders, GPs y asesores que tienen CERPI. Es interesante observar que mientras en las AFPs chilenas el concepto de asesores en fondos de capital privado no se desarrolló, en Mexico se creó un mercado donde las principales firmas internacionales participan.

Viendo el crecimiento de los Feeders se podría decir que la tendencia va a ser que existan más que GPs y asesores administrando CERPIs y muy probablemente que los GPs que tienen CERPIs también alimenten a los Feeders, situación que muy probablemente ya se da. De los 24 administradores de CERPIs, 14 tienen entre 1 y 2 CERPIs; 9 tienen entre 3 y 11 CERPIs y uno tiene 119 de los 193 CERPIs.

Insigneo anunció este jueves la incorporación de Carlos Mejía a su equipo ejecutivo como nuevo director de Fusiones y Adquisiciones (M&A).

«Mejía reportará directamente a Raúl Henríquez, trayendo consigo una gran experiencia y conocimientos que serán fundamentales para dar forma a la estrategia de crecimiento inorgánico de Insigneo», dijeron desde la firma.

«Como miembro del Comité Ejecutivo de Insigneo, Mejía está preparado para desempeñar un papel fundamental en el avance de la expansión de la compañía a través de fusiones y adquisiciones estratégicas», añadieron.

Mejía tiene más de tres décadas de experiencia en formación en Desarrollo Corporativo, Desarrollo Estratégico y Operaciones, con experiencia en los sectores de capital privado y banca de inversión. Antes de incorporarse a Insigneo, ocupó el cargo de director de Operaciones de la División de Asesoramiento de Inversiones en Alvarium Investments, una de las empresas de inversión más importantes del mundo, dice el comunicado. Durante su mandato, supervisó iniciativas de crecimiento orgánico e inorgánico en múltiples continentes, incluyendo EE.UU., Europa y Asia.

La carrera de Mejía está marcada por su participación en la ejecución, integración y supervisión de numerosas operaciones de fusiones y adquisiciones en Latinoamérica para empresas multinacionales, fondos de venture capital y bancos de inversión.

Su andadura en el mundo de las M&A comenzó en 1990 cuando inició como profesional en el grupo de Fusiones y Adquisiciones de Lehman Brothers en Nueva York.

«La actividad de fusiones y adquisiciones ha sido un importante motor de crecimiento para Insigneo en los últimos 7 años. Estoy encantado de trabajar con el equipo directivo de Insigneo para continuar este camino y liderar la futura estrategia de crecimiento inorgánico de la compañía en la región», expresó Mejía.

«Estamos encantados de dar la bienvenida a Carlos Mejía a nuestra creciente familia Insigneo… La excepcional experiencia de Carlos y su amplia trayectoria en fusiones y adquisiciones serán fundamentales para capitalizar las oportunidades de crecimiento disponibles en este dinámico panorama. Su nombramiento subraya nuestro compromiso con la excelencia y posiciona a Insigneo para un éxito continuado en el sector de los servicios financieros», dijo Raúl Henríquez, Presidente y CEO de Insigneo Financial Group.

Primer Acto Florida Foundation (PAFF) estrena La Isla Bonita el próximo sábado 23 de septiembre en el emblemático Tower Theater de la Calle Ocho de Miami con el apoyo de Funds Society.

La Isla Bonita, una historia que transportará a los espectadores a los años 50, está basada en la obra teatral “La Isla Desierta”, del escritor argentino Roberto Arlt, bajo la dirección de David Chocarro y Nuria Ferrer Muñoz-Seca.

Adaptada para todo público por la multifacética Carolina Laursen, diez actores, de diferentes nacionalidades hispanas, se subirán a escena por siete únicas funciones en español, que ya se encuentran a la venta a través del siguiente enlace.

“Para nosotros es muy importante fusionar la magia del arte con el entretenimiento y lograr momentos únicos tanto para el público, como para nuestros actores y resto del equipo. Juntos compartimos momentos que apelan a la risa, la nostalgia, la emoción, llegando a tocar almas”, explica Queca Gordillo como parte del equipo de PAFF.

“La Isla Bonita” es presentado por ABANCA USA. Además, cuenta con el apoyo del Consulado General de España en Miami, el Department of Cultural Affairs del Condado de Miami Dade y con la colaboración de Funds Society, Rodilla US, SS Insurance USA y Alca Medical Centers.

PAFF, Non-Profit del sur de la Florida, sigue apostando por la divulgación de la cultura hispana, contando con éxitos como “La que se va a armar” (estrenada en Miami y que se fue de gira a Nueva York, Madrid y Ciudad de México), “Cuento de Navidad”, “El asesinato silencioso”, “Teatro Boutique” y “Las cenizas de mamá” entre otros, dice el comunicado de la organización.

La Isla Bonita

La historia se centra en un grupo de mujeres que trabaja en una oficina cerca del puerto de Miami. A medida que escuchan las sirenas de los barcos, comienzan a soñar con la posibilidad de viajar y experimentar el mundo más allá de su rutina diaria.

Sin embargo, la represión de la época, los roles tradicionales de género y las responsabilidades femeninas, las alejan de sus instintos y deseos, dejando sus antiguos sueños relegados al fondo de sus almas. Todo cambia cuando un humilde empleado encargado de servir el café, se convierte en la fuerza que agita sus corazones. A través de sus relatos, las traslada a un viaje imaginario por diferentes lugares del mundo, despertando en ellas la pasión por vivir la vida al máximo.

Las funciones serán los días 23; 24 y 30 de septiembre y el 1, 7 y 8 de octubre. Los días sábado la función comienza a las 20 horas mientras que los domingos a las 18 horas.

Los últimos datos de inflación, con un aumento del 0,6% de los precios al consumo en EE.UU. durante el mes de agosto, no es un cambio significativo, pero pone el foco de los expertos en la próxima reunión del FOMC y la posible subida de tasas de interés el próximo 20 de septiembre.

Si bien el aumento del índice se debe principalmente a la suba de los precios de la gasolina, si se excluyen los “volátiles costes de los alimentos y la energía, la inflación subyacente es más suave», con un aumento del 0,3%, “el dato de la inflación retrasará probablemente los recortes de los tipos de interés de la Fed previstos para el próximo año” dijo a Funds Society, Alex Calvo, financial advisor de la red de asesores independientes de Bolton.

Además, el experto no descarta que la autoridad monetaria de EE.UU. lleve a cabo una subida más a finales de año.

En base a estos hechos, para el estratega, “una estrategia prudente sería considerar la posibilidad de mantener bonos corporativos con grado de inversión a medio plazo”.

En palabras de Calvo, este enfoque permite asegurarse unos tipos de interés atractivos y beneficiarse potencialmente de la estabilidad y los ingresos generados por dichos bonos. Siempre teniendo en cuenta la diversificación de la cartera y la consulta constante con los asesores financieros para ajustar la estrategia a los objetivos y tolerancia al riesgo, aclara el experto.

Por otro lado, Balanz asegura que el dato de inflación “no inclina la balanza a una suba en la tasa de política monetaria de la Fed en su reunión del 20 de septiembre”, publicó la firma en LinkedIn.

Según la distribuidora de fondos, varios miembros del comité de política monetaria estuvieron sugiriendo que prefieren esperar antes de accionar otra suba de 25 puntos básicos y el reporte del miércoles no justifica un nuevo ajuste en la tasa de política monetaria.

Sin embargo, para los expertos de Balanz, el foco de la reunión de septiembre estará en la actualización de las proyecciones de los miembros de la Fed, particularmente para actividad y desempleo después de la resiliencia exhibida por la economía estadounidense en los últimos meses.