La Asociación Europea de Fondos y Gestión de Activos (Efama) ha publicado su informe estadístico trimestral internacional sobre la evolución del sector mundial de los fondos de inversión durante el segundo trimestre de 2023. Bernard Delbecque, director principal de Economía e Investigación de Efama, afirmó sobre los datos que, tras el ‘annus horribilis’ de 2022, «los fondos de renta fija están de vuelta, con ventas netas por un total de 345.000 millones de euros a escala mundial durante el primer semestre de este año», al tiempo que señaló dos factores para explicar esta recuperación: «En primer lugar, las expectativas de que la inflación siga disminuyendo, lo que abriría la puerta a un entorno de tipos de interés más estable y a una posible revalorización del capital, y en segundo lugar, al elevado nivel actual de los tipos de interés, que ofrece a los inversores la oportunidad de obtener unos ingresos decentes».

Los activos netos de los fondos de inversión mundiales aumentaron un 3,2% en euros en el segundo trimestre del año gracias al comportamiento generalmente positivo de los mercados financieros, mientras que el patrimonio neto alcanzó los 64,43 billones de euros. Medidos en dólares estadounidenses, los activos netos aumentaron un 3,2% hasta alcanzar los 70 billones de dólares. Medidos en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, se incrementaron en un 4,3% y un 2,0%, respectivamente.

En el segundo trimestre, según Efama, las entradas netas en fondos a largo plazo siguieron fortaleciéndose, con entradas netas de inversión por 149.000 millones de euros, frente a los 123.000 millones del primer trimestre de 2023. La región Asia-Pacífico experimentó las mayores entradas netas (111.000 millones de euros), seguida de Estados Unidos (64.000 millones de euros) y Europa (1.000 millones de euros).

La razón residió en la fuerte demanda de fondos de renta fija, que mantuvo su trayectoria positiva al atraer flujos por valor de 208.000 millones de euros, frente a los 137.000 millones del primer trimestre. Estados Unidos, China y Europa registraron el mayor nivel de ventas netas: 88.000 millones de euros, 77.000 millones y 44.000 millones, respectivamente.

Los fondos de renta variable mundial registraron salidas netas de inversión por 27.000 millones de euros, frente a unas entradas netas de 5.000 millones de euros en el trimestre anterior. China contabilizó las mayores ventas netas, con 32.000 millones de euros, mientras que la mayor parte de las salidas netas se produjeron en Europa (31.000 millones de euros) y Estados Unidos (11.000 millones de euros).

También hubo reembolsos en los fondos multiactivos, esta vez por 80.000 millones de euros. Europa representó la mayor parte de estas salidas netas, con 33.000 millones de euros, mientras que China y Estados Unidos también registraron salidas netas de 17.000 millones de euros y 12.000 millones de euros, respectivamente.

Los fondos del mercado monetario mundial sufrieron un fuerte descenso de las entradas netas, ya que en el segundo trimestre las suscripciones totalizaron los 275.000 millones de euros, frente a los 507.000 millones de euros del primer trimestre. Los fondos monetarios europeos experimentaron un descenso de las entradas netas hasta los 8.000 millones de euros, frente a los 11.000 millones de euros periodo enero-marzo. Los monetarios de Estados Unidos siguieron atrayendo entradas netas, aunque significativamente inferiores a las del primer trimestre: 170.000 frente a 405.000 millones de euros. En China se registraron entradas netas de 67.000 millones de euros, muy similares a las del trimestre anterior.

Lombard Odier Investment Managers (LOIM) ha anunciado el primer cierre de su Fondo de Circularidad del Plástico tras el interés mostrado por empresas, fondos de pensiones e inversores privados. Entre los inversores iniciales que han realizado compromisos en el LOIM Plastic Circularity Fund SCSp se encuentran Dow y LyondellBasell. Su apoyo se suma a los compromisos de destacados inversores financieros institucionales y privados con una mentalidad sostenible.

La estrategia del LOIM Plastic Circularity Fund, de capital privado, tiene como objetivo reducir los desechos de plástico y las emisiones de gases de efecto invernadero en la cadena de valor del plástico, al tiempo que proporciona rendimientos de mercado. Este fondo cumple con los estándares del artículo 8 de la Regulación de Divulgación de Finanzas Sostenibles (SFDR) según lo establecido por las Autoridades Europeas de Supervisión, lo que significa que el fondo «promueve, entre otras, características medioambientales o sociales, o una combinación de ambas, siempre que las empresas en las que se realizan las inversiones sigan prácticas de buena gobernanza».

El fondo sigue un proceso de selección técnica, de impacto y financiera para identificar e invertir en empresas que ofrecen materiales plásticos innovadores diseñados para la reutilización y la reciclabilidad, así como soluciones mejoradas de recogida, clasificación y reciclaje. Aprovecha la experiencia técnica e industrial de la Alianza para el Fin del Plástico (“AEPW”) a través de una colaboración única para acelerar la transición hacia una economía circular del plástico y también contará con un comité asesor. Además de invertir en el fondo, Stephanie Kalil, directora de Negocios Globales Senior de Polietileno de Dow, se unirá al comité asesor. Aportará perspicacia en la gestión empresarial, estrategia, tecnología e innovación en ciencia de materiales, respaldada por un profundo conocimiento de la industria.

Kalil comentó que, en este momento, «la demanda del consumidor, la ciencia y la innovación convergen para allanar el camino hacia un futuro circular. El Fondo de Circularidad del Plástico de LOIM ayudará a habilitar soluciones novedosas para la circularidad del plástico, respaldando la ambiciosa meta de Dow anunciada el año pasado de transformar los desechos de plástico y las materias primas alternativas para comercializar 3 millones de toneladas métricas de soluciones circulares y renovables anualmente para 2030».

«Avanzar en soluciones circulares para enfrentar el desafío global de los residuos de plástico requiere compromiso y colaboración en toda la cadena de valor para aumentar la oferta de materiales disponibles y satisfacer la creciente demanda de productos sostenibles», dijo Yvonne van der Laan, vicepresidenta ejecutiva de Soluciones Circulares y de Bajo Carbono en LyondellBasell. «El Fondo de Circularidad del Plástico de LOIM se alinea con nuestra ambición de ayudar a poner fin a la contaminación por plásticos en el medio ambiente y acelerar el desarrollo de una economía circular y de bajo carbono».

Jean-Pascal Porcherot, subdirector de LOIM y Managing Partner en Lombard Odier, afirmó que «conforme los reguladores, los consumidores y las empresas abordan el desafío del plástico, la estrategia de circularidad del plástico de LOIM tiene como objetivo captar oportunidades de inversión que surgen de los proveedores de soluciones innovadoras, al mismo tiempo que permite a los inversores generar un impacto medible tanto en los residuos de plástico como en las emisiones de gases de efecto invernadero. La estrategia refleja el compromiso estratégico de LOIM de crear estrategias de impacto innovadoras para sus clientes y destaca el papel significativo que desempeñan los mercados privados en la entrega de resultados sostenibles y rendimientos financieros atractivos.»

Christopher Tritten, director Global de Activos Privados en LOIM, añadió que «con esta nueva estrategia, continuamos expandiendo nuestra franquicia de activos privados hacia inversiones directas, que comenzó en 2017. Proporciona un nuevo terreno fértil para aprovechar el acceso de Lombard Odier a los principales gestores de capital privado y oportunidades de coinversión de alta calidad. Además, aportamos un enfoque altamente especializado a la cadena de valor del plástico gracias a nuestro equipo de investigación interno y nuestros asesores técnicos de la Alianza para el Fin del Plástico. Las conversaciones confirman que, en el flujo de negocios que vemos, la dirección de las empresas y sus inversores se beneficiarán directamente de nuestra experiencia y redes».

Los plásticos permiten innovaciones en el 30% de la economía global, incluyendo la construcción, la medicina, el transporte y la seguridad alimentaria. En más del 50% de estas aplicaciones, existen sustitutos limitados y estas alternativas no ofrecen un rendimiento similar. Sin embargo, el problema global de la contaminación por plásticos es un desafío ampliamente reconocido, con consecuencias significativas para nuestro planeta. LOIM está posicionado de manera única con esta nueva estrategia para fomentar la inversión en soluciones que aborden directamente este desafío. Se trata de un problema que se puede resolver, pero se necesitan más innovaciones, startups e inversiones para escalar las soluciones.

WA4STEAM, la asociación internacional de mujeres Business Angels que busca aumentar la presencia de emprendedoras en STEAM y de mujeres inversoras, organizó, dentro del marco de su reunión anual de socias, la jornada “Emprendimiento e Inversión”, que se celebró el pasado 15 de septiembre en Torre BAT (Bilbao).

El objetivo de este evento, al que asistieron más de 130 personas, era poner de manifiesto la importancia de la diversidad de género en los ecosistemas de emprendimiento e inversión, y de la diversidad geográfica fuera de los polos habituales como las ciudades de Madrid y Barcelona.

Tras la bienvenida de Naomi Peña, directora de emprendimiento y transferencia del campus de Bizkaia de la Universidad del País Vasco (UPV-EHU) a todos los asistentes, la sesión comenzó con la mesa redonda “Diferentes Miradas al Emprendimiento”, que contó con la participación de Leyre Madariaga, directora de transformación digital y emprendimiento de Eusko Jaurlaritza, Gobierno Vasco; Ana Beobide, consejera de la empresa petrolífera, Petronor; Maitane Duarte, cofundadora de Nanokide Therapeutics, empresa biotecnológica centrada en terapias antimetastásicas; y Diego Rama, responsable de ISV (Independent Software Vendors) en SUP para Iberia deAmazon Web Services. Además, Lola Elejalde Hernani, socia de WA4STEAM, moderó las intervenciones a través de su avatar, como presidenta de WA4STEAM en 2053.

En dicha mesa, se debatió sobre la importancia de que haya una presencia igualitaria de hombres y mujeres en el ecosistema emprendedor, tanto desde el punto de vista de la inversión como del emprendimiento, haciendo hincapié en la necesidad de que las mujeres estén más presentes entre inversores y emprendedores, así como en el camino que aún falta por recorrer en este ámbito. En este contexto, las participantes compartieron las medidas que llevan a cabo en sus entornos para impulsar el emprendimiento en general, y el femenino en particular. Asimismo, debatieron sobre la importancia de la innovación y el desarrollo tecnológico.

Tras la celebración de la mesa redonda, los miembros del comité de dirección de WA4STEAM, Marta Huidobro, Maribel Ortiz, Blanca Ochoa y Sylvie Lemaire compartieron con los asistentes la evolución de la asociación al cumplirse su 5º aniversario. En su intervención, la presidenta deWA4STEAM, Marta Huidobro, indicó que “desde WA4STEAM invertimos en emprendedoras STEAM que quieren crecer con sus empresas y consolidarlas, con ello buscamos una mayor presencia de mujeres en la economía del futuro, que está desarrollándose en estos ámbitos y que, hoy por hoy, cuentan con poca participación femenina”.

Por último, Regina Llopis, fundadora y presidenta de honor de WA4STEAM, fue la encargada de cerrar la jornada. Durante su intervención, destacó que “las business angels de la asociación ‘crean dinero’ como un proceso de minería extractiva para el ecosistema emprendedor, invirtiendo cantidades que de otra forma no llegarían a las fundadoras”.

El evento ha contado con la colaboración de Petronor, Amazon Web Services, Gobierno del País Vasco, Ayuntamiento de Bilbao, Diputación Foral de Vizcaya, Zitek-Universidad del País Vasco/EHU y dt creativos.

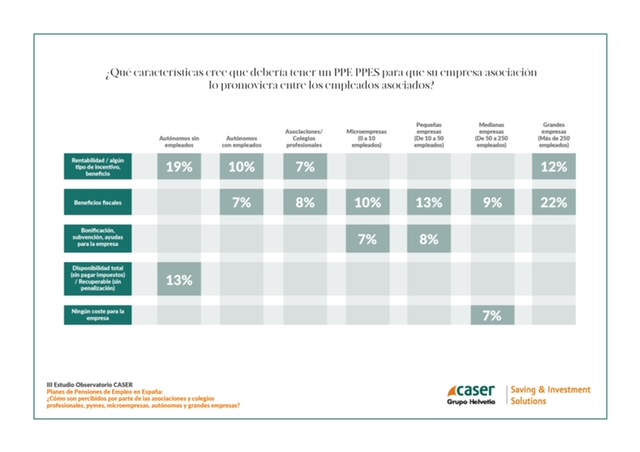

El 69% de las asociaciones y colegios profesionales no conoce ni ha oído hablar de los planes de pensiones de empleo simplificado (PPES), de acuerdo con el tercer estudio realizado por el Observatorio Caser sobre Planes de Pensiones de Empleo en España, titulado “¿Cómo son percibidos por parte de las asociaciones y colegios profesionales, pymes, microempresas, autónomos y grandes empresas?”, que analiza el grado de conocimiento que existe sobre este producto de ahorro en el tejido empresarial español.

A raíz de los cambios implantados por la Ley de Planes de Pensiones de Empleo en España, esta nueva edición también incorpora el grado de conocimiento de las asociaciones y colegios profesionales, ya que a día de hoy se han convertido en entidades promotoras de la modalidad de Planes de Pensiones de Empleo Simplificados (PPES). En concreto, se ha establecido que no sólo las empresas sean las que puedan promover planes de pensiones de empleo para sus empleados, sino que este tipo de entidades supraempresariales puedan promover los denominados planes de pensiones de empleo simplificados (PPES), los cuales nacen con el objetivo de reducir los trámites de creación para las empresas e impulsar el ahorro de colectivos que hasta ahora no utilizaban este tipo de instrumentos, sobre todo los empleados de pymes y los autónomos.

De acuerdo con los datos del Estudio del Observatorio Caser, dentro del 31% de las asociaciones y colegios profesionales de nuestro país que reconoce haber oído hablar de los planes de pensiones de empleo simplificado, hay otro 31% que no sabe dar detalles acerca de qué son o qué implican. De los que sí reconocen saber algo al respecto, el 19% destaca que se trata de un vehículo que compensa, ya que permite complementar la pensión pública y fomenta el ahorro, y otro 12% destaca el hecho de que se han aprobado o se está fomentando desde la Administración, en detrimento de los planes de pensiones individuales.

Además, un 38% de las asociaciones y colegios profesionales tienen en alta consideración que se promuevan y contraten este tipo de productos de ahorro, aunque tan solo un 6% reconoce que algún asociado les ha preguntado si disponen de algún producto o servicio de ahorro de cara a ahorrar para la jubilación. A la hora de ser encuestados sobre qué características creen que son necesarias para fomentar su promoción, las asociaciones y colegios profesionales creen que habría que impulsar los beneficios fiscales que acarrean (8%), aumentar la rentabilidad o los incentivos que ofrecen (7%), que sean productos de seguridad y confianza (6%) y que la cantidad de inversión no tenga un mínimo ni máximo desgravable (4%). En este sentido, para aquellas asociaciones y colegios que ya los promueven, los principales motivos que los llevaron a hacerlo son el hecho de ser eficientes con sus asociados y darles alternativas (60%), complementar la pensión de jubilación de la Seguridad Social (40%) y obtener beneficios fiscales y deducciones (40%).

Percepción por parte de todos los promotores de PPE

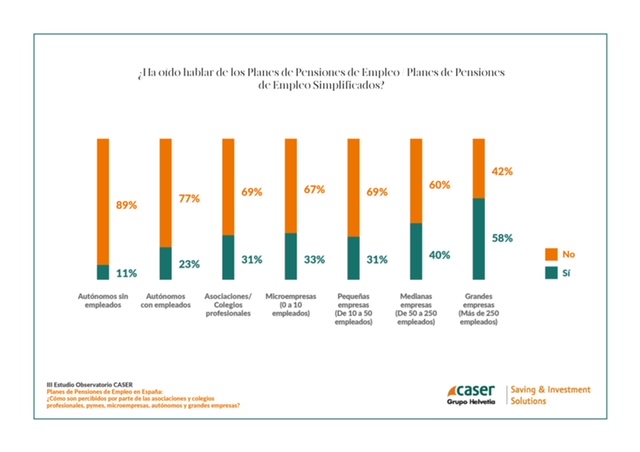

En España, más de una cuarta parte (27%) de las empresas y autónomos ha oído hablar de los planes de pensiones de empleo (PPE) o planes de pensiones de empleo simplificado (PPES), aunque este nivel de conocimiento varía significativamente entre empresas y autónomos, siendo más alto en las grandes empresas (58%) en contraposición a los autónomos sin empleados (11%). De este modo, se observa que, a medida que aumenta el tamaño de la empresa, aumenta la familiaridad con los PPE y PPES. Sin embargo, es preocupante que la cifra de autónomos con empleados haya disminuido en un 16% en comparación con el año pasado, llegando al 23%, lo que subraya la necesidad de promover estos planes en este segmento.

En cuanto a lo que saben sobre los PPE y PPES, la mayoría entiende que son un complemento a la pensión pública (16%) y que acarrea beneficios fiscales (9%), pero más del 40% de quienes han oído hablar de ellos desconocen sus detalles.

Además, solo un 8% de las empresas ha contratado algún producto o servicio para el ahorro de jubilación, marcando una disminución del 5% con respecto al año anterior. No obstante, se destaca que los que más han contratado estos productos son los autónomos sin empleados (25%). Por este motivo, es esencial abordar estas disparidades y promover la conciencia y la adopción de los PPE y PPES en todos los sectores.También es importante que, entre los que tienen contratado o promueven algún producto de ahorro colectivo, el 36% afirma que este producto es un PPE o PPES.

Asimismo, a pesar del bajo conocimiento sobre los planes de pensiones de empleo (PPE) o planes de pensiones de empleo simplificado (PPES) y su contratación, se observa un aumento en el interés por estos productos de ahorro entre los consultados: el 34% de los encuestados considera bastante o muy interesante que las empresas contraten este tipo de productos para sus trabajadores, lo que representa un incremento de cuatro puntos en comparación con el ejercicio anterior (30%).

Es relevante destacar que, en términos generales, son las empresas las que muestran un mayor interés en estos productos en comparación con los autónomos y colegios profesionales. Dentro de las empresas, son las grandes compañías con más de 250 empleados las que demuestran un interés más pronunciado (64%), lo que marca un cambio con respecto al año anterior, donde las empresas medianas de 50 a 249 empleados eran las más interesadas.

No obstante, a pesar del creciente interés, aún persiste cierta reticencia. El 76% de los encuestados considera poco o nada probable que contrate o promueva un PPE o PPES en el futuro. Sin embargo, además del 50% de las grandes empresas que ve probable la contratación de estos planes en un futuro, es alentador notar que, entre los autónomos con empleados, un 23% ve probable esta contratación en un futuro, al igual que el 27% de los autónomos sin empleados o el 30% de las asociaciones y colegios profesionales. Esto sugiere que, aunque existen desafíos, también existe un espacio para el crecimiento y la promoción de los PPE y PPES en el mercado de ahorro para la jubilación. En este sentido, las ventajas fiscales (63%), las ayudas y asesoramiento (62%), y la flexibilidad (59%) son los tres aspectos que más ayudarían a inscribirse en un PPE o PPES, o hacer que las empresas los impulsen entre sus trabajadores.

Desconocimiento generalizado entre los trabajadores

En el panorama financiero actual, es crucial estar al tanto de las opciones de ahorro para la jubilación y, en este sentido, los planes de pensiones de empleo (PPE) y los planes de pensiones de empleo simplificado (PPES) han comenzado a ganar algo de notoriedad. Uno de los datos más destacados de la encuesta es que el porcentaje de empleados que ha preguntado a su empresa si dispone de algún producto o servicio de este tipo para ahorrar para la jubilación es muy bajo, apenas un 3% se ha mostrado interesado en esta posibilidad.

Esto indica que todavía existe un desconocimiento generalizado entre los trabajadores sobre los beneficios de los PPE. Si bien es cierto que la conciencia sobre los planes de pensiones de empleo está aumentando lentamente, aún queda mucho trabajo por hacer para que los trabajadores y las empresas aprovechen al máximo esta herramienta de ahorro para la jubilación.

Eva Valero, directora del Observatorio Caser, destaca que “las cifras del estudio vuelven a poner sobre la mesa la falta de información que hay entre los trabajadores sobre los planes de pensiones de empleo. Respecto a 2022 ha aumentado ligeramente el conocimiento sobre productos de ahorro colectivo; sin embargo, el interés de los autónomos, las empresas y el de sus empleados es menor que el que manifestaban el año anterior. También aumentan respecto al año pasado las empresas que afirman tener contratados más productos de ahorro colectivo para sus empleados, pero son menos los que en concreto tienen contratado un PPE. Por ello, es fundamental continuar la labor explicativa y poner en conocimiento de todos los trabajadores sus características y beneficios, ya que son productos clave para fomentar el ahorro y complementar la jubilación”.

En los últimos años, los modelos de inteligencia artificial (IA) han avanzado significativamente, compitiendo incluso con habilidades humanas en percepción, comprensión, comunicación, creación, razonamiento y uso de herramientas. Estos avances están teniendo un impacto significativo en el mundo empresarial y así se refleja en el último informe sobre tecnología elaborado por Bain & Company: el 75% de más de 570 ejecutivos encuestados considera que esta tecnología ya ha superado sus expectativas.

La consultora destaca, además, que la IA tiene el potencial de acelerar el 20% de las tareas de los trabajadores sin que estas vean mermada su calidad. La adopción de esta tecnología es muy notable en el sector del software, donde el 89% de las empresas ya la están incorporando a sus productos para distinguirse de sus competidores, un porcentaje 15 puntos superior al de otros sectores.

La transformación impulsada por la IA también se está notando en el mercado laboral. Las funciones como ingeniería, ventas y marketing son las que más podrían beneficiarse de esta tecnología. Por este motivo, ya se observa una demanda creciente de ingenieros en regiones como Europa e India.

Respecto al interés financiero que despierta el sector, los inversores mantienen cierta cautela debido al panorama competitivo y las barreras estructurales del mercado de la IA. Aun así, teniendo en cuenta el gran impacto en el sector tecnológico, las soluciones de IA y aprendizaje automático lideraron la financiación por parte de las empresas de private equity y de venture capital en el primer semestre de 2023.

Alberto Requena, socio de Bain & Company y líder de la práctica de analítica avanzada e inteligencia artificial en Iberia, comenta: “La inteligencia artificial es una revolución tecnológica con profundas implicaciones económicas. Aunque de forma desigual, está siendo adoptada muy rápidamente por ciertas empresas en cada sector. Esto va a crear importantes diferencias entre los líderes y aquellos que están infrainvirtiendo”.

El jurado del III Premio de Arte de A&G, formado por personas con diferentes vinculaciones al mundo del arte, ha tomado la decisión de premiar en su tercera edición a Diego Benéitez Gómez con su obra titulada “La luz que desprende”. Los seis finalistas elegidos por el jurado han sido: Alicia Martín López, Daniel Domingo, Keke Vilabelda, Lúa Gándara, Mery Sales y Vicent Machí.

Este año, en lugar de cinco finalistas el jurado ha decidido seleccionar a seis, ante la imposibilidad de reducir la lista de finalistas al número fijado tal y como se establece en las bases del premio. “La calidad de las obras recibidas nos sorprende cada año”, comentaban sus miembros.

Alberto Rodríguez-Fraile, presidente de A&G, ha señalado: “Este año, hemos recibido nuevamente más de cien candidaturas del más alto nivel. El éxito de estas tres ediciones demuestra que hemos logrado el objetivo que nos planteamos desde un principio: ofrecer nuestro apoyo a artistas emergentes. Para nosotros, es un honor poder exponer estas obras en nuestras oficinas”.

Diego Benéitez Gómez (Zamora, 1986) cuenta con varios premios, como Premio Certamen Artemisia del Distrito de Moncloa-Aravaca y Premio adquisición Bienal de Arte no Morrazo. Sus obras pertenecen a colecciones como la de la Universidad Complutense de Madrid y las de Ayuntamientos de Zamora, Granada y Ávila, entre otros.

Las obras del ganador junto con las de los seis finalistas, se expondrán durante un año, con opciones de venta al público, en las oficinas centrales de A&G en Paseo de la Castellana 92 (Madrid), en la planta dedicada a salas de reuniones con clientes. Este galardón también supone una dotación económica de 6.000 euros para la obra ganadora.

Foto cedidaPresentación de la Cátedra Asset Management

La Facultad de Ciencias Económicas y Empresariales de la Universidad Pontificia Comillas (Comillas ICADE) ha puesto en marcha la Cátedra de Asset Management, una iniciativa pionera en la universidad española que nace con el objetivo de incrementar el conocimiento de gestión de activos en España, así como difundirlo entre el público inversor y académico.

La cátedra, codirigida por los profesores de Gestión Empresarial de Comillas ICADE, Natalia Cassinello e Ignacio Cervera, ha agrupado a JP Morgan Asset Management, M&G Investments, Schroders, AQR y DWS, todas ellas gestoras internacionales líderes con presencia en España que comparten el mismo objetivo: constituir un núcleo de colaboración entre la industria y la academia, así como una vía de difusión entre el público inversor, también el minorista, de los conocimientos de la gestión de activos.

En ella se debatirán las cuestiones más actuales, los desafíos más acuciantes y buscará soluciones no solo en el ámbito teórico, sino también en el práctico. Según Enrique Marazuela, director de Asuntos Económicos de Comillas, “este es un foro para discutir temas relacionados con las finanzas, que han experimentado un notable crecimiento gracias a un importante número de trabajos de investigación; queremos transmitir conocimiento sobre finanzas entre inversores y público general”.

La decana de la Facultad de Ciencias Económicas y Empresariales (Comillas ICADE), Teresa Corzo, recalcó, además, el “marcado componente financiero” en los alumnos de Comillas ICADE y que “la cátedra visibiliza la importancia que tiene este hecho”.

La Cátedra de Asset Management de ICADE pretende no sólo avanzar en el conocimiento de las finanzas en el mundo académico, sino también buscar soluciones en el mundo práctico con las gestoras, y no solo en el ámbito profesional, sino también en público minorista. Además, difundirá los avances de la Teoría de Gestión de Activos entre el público inversor, especialmente el minorista.

“Las carteras de los inversores minoristas están en general insuficientemente diversificadas en términos de clases de activos y geografías, incurren en riesgos que no están adecuadamente remunerados, no están alineadas con los perfiles de riesgo de sus propietarios, no responden a los auténticos objetivos de sus beneficiarios…”, asegura Cassinello. Por esa razón, esta cátedra “pretende, a través de la investigación de calidad y sus publicaciones, captar lo que no se ve a simple vista en los mercados, aportando una mayor robustez a los análisis de los practitioners”, agrega Cervera.

Todos los patrocinadores de la cátedra mostraron su satisfacción por formar parte de la cátedra junto a una universidad de prestigio como Comillas, y coincidieron en que “tenemos mucho que aportar en este proyecto a largo plazo que se convertirá en algo especializado y muy útil para los estudiantes”. Para Enrique Sanz, rector de Comillas, esta cátedra está formada por “empresas líderes internacionales, algo que es importante en Comillas, ya que ponemos el acento tanto en el liderazgo como en la internacionalización de nuestros estudiantes”.

The Gap In Between, el encuentro anual que convoca a diversos actores del ecosistema de impacto de todo el mundo para abordar los desafíos sociales y ambientales más urgentes, aterriza en España, concretamente en La Marina de Valencia los próximos 24 y 25 de octubre.

Organizado por Social Nest Foundation, la plataforma global para personas inversoras y emprendedoras con iniciativas de impacto social y medioambiental, el foro será un punto de encuentro y conexión para co-crear soluciones innovadoras, impulsar la colaboración entre organizaciones con propósito y movilizar el poder de todos para cambiar el mundo. Entre los objetivos principales del encuentro cabe destacar el interés por generar más oportunidades de negocio y crecimiento para startups y personas emprendedoras de impacto, además de atraer, movilizar e involucrar a nuevos actores, como el sector público y la ciudadanía, para que formen parte de las soluciones y se sumen al ecosistema.

Durante dos días, cerca de mil asistentes podrán participar de un programa en el que habrá sesiones plenarias, paneles, talleres, visitas al ecosistema local, pitches y sesiones de networking, entre muchas otras actividades. Diferentes actividades en las que se tratarán temas como la descarbonización, el futuro de los plásticos, la salud mental, la innovación financiera o la diversidad e inclusión.

Para Marta del Castillo, CEO de Social Nest Foundation, “The Gap in Between es la plataforma para acelerar las soluciones a los grandes desafíos de la humanidad. Estos desafíos sólo vamos a poder resolverlos a través de la colaboración de todos los stakeholders o grupos de interés, pero no existen tantos espacios donde abordarlos, en donde referentes de la empresa, dueños y gestores de capital, tomadores de decisión y poder público, disruptores/as, emprendedores/as, fundaciones y ciudadanía se unan para plantear y co-crear soluciones, usando la innovación y la tecnología como aceleradores. ¿Cómo ponemos las nuevas tecnologías y la disrupción al servicio de la humanidad para generar un impacto positivo?”.

The Gap In Between cuenta con el apoyo institucional de la Generalitat Valenciana y el Ayuntamiento de Valencia, así como de Ashoka, Caixa Popular, Zubi Group y Unicef.

20 startups finalistas

The Gap In Between, el encuentro anual que convoca a diversos actores del ecosistema de impacto de todo el mundo para abordar los desafíos sociales y ambientales más urgentes, ha anunciado las 20 startups finalistas que competirán para decidir la ganadora del The Gap in Between Startup Challenge, una competición que tiene como objetivo promover el emprendimiento con impacto social y medioambiental.

Las startups finalistas, las cuales han sido elegidas con un riguroso proceso de selección entre más de 370 proyectos candidatos de 59 países, podrán hacer su pitch en el escenario de The Gap in Between, el cual se celebrará en La Marina de Valencia durante los próximos 24 y 25 de octubre. De entre todas estas startups finalistas el jurado elegirá un proyecto ganador teniendo en cuenta la eficacia de las soluciones de estas startups para abordar los principales desafíos de nuestra sociedad. El proyecto ganador recibirá un premio de 10.000 euros.

De todas las startups finalistas, un 45% de ellas están fundadas y/o dirigidas por mujeres, frente al 55% que dirigen hombres. Además, un 35% de las participantes finalistas proceden del extranjero (Argentina, Ghana, Alemania, USA, Inglaterra, Colombia y Polonia, concretamente). 5 de ellas operan en el sector de la salud, frente a 4 que lo hacen en el sector del medio ambiente, siendo estos ámbitos los más destacados. Y por otra parte, el ODS número 13, “adoptar medidas urgentes para combatir el cambio climático y sus efectos”, es el más recurrente entre las finalistas, con un 60%, seguido del ODS 3, “garantizar una vida sana y promover el bienestar de todos a todas las edades”, con un 50%.

Además de la startup ganadora también se elegirán cuatro proyectos finalistas. Todas ellas, además, tendrán la posibilidad de conectar con inversores de primer nivel para escalar su negocio.

Las startups finalistas de The Gap In Between son las siguientes:

Solum Photovoltaic: de origen español, Solum transforma espacios urbanos en fuentes de energía renovables.

Powerfultree: esta startup española se centra en dar un doble uso al suelo de forma que la producción agrícola y de energía eléctrica, a través de instalaciones fotovoltaicas, puedan convivir en un mismo entorno.

DAC – DynamicAirCooling: esta empresa polaca desarrolla un sistema de tecnología que asegura una temperatura estable y constante en todo el interior del frigorífico, para conservar mejor los alimentos y ahorrar en gastos de luz y electricidad.

Orygen: su misión es aumentar la cantidad de proyectos de absorción de carbono. Para ello, esta startup española, elabora proyectos sobre la tierra para maximizar los recursos naturales y conservar el ecosistema.

Cocircular: es una startup española que nació con la misión de evitar que los residuos de la construcción y otros sectores terminen en el vertedero. Para ello, aporta valor a promotoras, constructoras, estudios de arquitectura, ingenierías e instituciones mediante su servicio de Gestión Circular de los Residuos.

Digüd: una plataforma de activismo digital española que financia fundaciones y startups que trabajan por problemáticas sociales. Para ello, han desarrollado una aplicación desde España para recaudar fondos y distribuirlos.

Fanaverse: es una comunidad de internet por la que conecta usuarios con empresas y organizaciones benéficas. El objetivo de esta startup británica es ofrecer la posibilidad a los usuarios de saber qué, a quién y por qué donan su dinero.

Kämpe: ayudan a empresas a atraer, seleccionar y retener trabajadores con talento y motivación en empresas que generen impacto. Esta startup española trabaja con sus clientes en materia de orientación, integración de los empleados y asegurando la retención del talento.

Ailin: enfocada en la salud de sus usuarios y de origen español, combina el mundo científico con la experiencia de su equipo médico para ofrecer un servicio que empieza y acaba en las personas, intentando prevenir las enfermedades y alargar la vida.

Skalo: precedente de Colombia, Skalo crea un equipo alrededor del estudiante que personaliza e implementa estrategias de apoyo en el aula y en casa para alcanzar su máximo potencial.

Mindahead: de origen alemán, han elaborado un método que hace que sea fácil comprobar periódicamente su salud cognitiva, comprender mejor su propia salud cerebral y obtener apoyo para mejorarla.

Agrocenta: con sede en Ghana, es una plataforma de servicios financieros digitales de extremo a extremo que crea valor para las comunidades agrícolas rurales en el África subsahariana. El objetivo es facilitar la integración tecnológica y financiera del mundo subdesarrollado y los más necesitados.

FlyParrots: una startup estadounidense que ofrece asistencia cognitiva para personas con dificultades físicas y sus cuidadores, potencia las habilidades de comunicación y revoluciona la atención médica a través de soluciones de teleasistencia mediante herramientas de IA.

BreadFree: un proyecto que une biotecnología e Inteligencia Artificial para fabricar harina de trigo apta para celíacos. Esta startup española utiliza una tecnología comprometida con el medio ambiente donde incorpora residuos de la industria agroalimentaria con el fin de revolucionar la alimentación sin gluten.

Smallops: de origen español, buscan soluciones innovadoras para hacerle frente al cambio climático a través de la nanotecnología. Producen nanopartículas de hierro encapsuladas en carbono a partir de residuos oleícolas, mediante técnicas de carbonización hidrotermal.

Pack2Earth: empresa española que fabrica materiales sostenibles y reciclables para incluir en la economía circular. Su alta inversión en investigación ha favorecido el desarrollo de envases que cumplan con las exigencias de la industria y del medio ambiente.

Nat4bio: con el objetivo de frenar el desperdicio de alimentos en todo el mundo, este proyecto argentino ofrece una solución integral sintética para mejorar la conservación de los alimentos sin necesidad de tener que acudir a productos químicos y contaminantes.

Ibions: un centro médico online y español que trabaja con profesionales que cuentan con total disponibilidad para dedicarle a cada persona o proyecto el tiempo que necesite, gracias a sus herramientas online.

Foloou.me: es un sistema de guía de alta precisión por voz para personas con necesidades especiales de orientación, especialmente invidentes. Su aplicación gratuita es capaz de interpretar la señal que se emite a través de unos pequeños dispositivos, transformándola en indicaciones por voz.

Bcome: fundada en 2019 en España, BCome es pionera en la aplicación de metodologías inteligentes para la gestión de la sostenibilidad global y cuenta con más de 1 millón de productos rastreados, medidos y evaluados en el mercado.

La regulación es la principal barrera que encuentran las mujeres para emprender, según el 43% de los encuestados en la VI edición del Informe FinTech Women Network, elaborado la Asociación española de fintech e insurtech (AEFI), entre casi 200 empresas de la industriafinanciera,con el objetivo de promover y aumentar la visibilidad del talento femenino y crear conexiones entre la red de mujeres del sector fintech. El capital y la inversión (21%) y la falta de personas cualificadas (14%) son otros elementos que dificultan que las mujeres tomen la iniciativa de emprender.

El informe también concluye que cerca del 70% de las profesionales considera que trabajar en el sector fintech supone igual justicia y paridad entre los empleados y más de la mitad mujeres encuestadas (53%) considera que ha tenido las mismas oportunidades laborales que un hombre, aunque una amplia mayoría (61%) reconoce que ha tenido que esforzarse más que un hombre para alcanzar un mismo puesto.

Mejora en los planes de igualdad

Casi el 40% de las fintech cuenta con un plan de políticas de conciliación e igualdad en la empresa, a lo que se suman dos de cada diez compañías que no cuentan con uno por no ser necesario debido a la cultura de la empresa.

Con respecto al establecimiento de cuotas para asegurar la presencia de mujeres en diferentes puestos, el 68% considera que los puestos deben ser siempre atribuidos a las personas mejor cualificadas, independientemente de su sexo. En líneas generales, existe una percepción en el ecosistema de que hay más oportunidades laborales para las mujeres en las fintech que en otros sectores de la industria.

La brecha salarial ha afectado a más del 50% de las mujeres de la industria financiera, en algún momento de su carrera laboral. En este sentido, el 25% de los hombres han percibido la brecha salarial en su entorno laboral, siendo espectadores de cómo alguna o algunas mujeres percibían menos salario que hombres que desempeñaban las mismas funciones.

El 60% de las compañías considera que el sector fintech es mucho más conciliador que los sectores tradicionales, principalmente porque su cultura permite mucha más flexibilidad para conciliar la vida profesional con la personal, frente a uno de cada cuatro que lo ve igual de conciliador que el tradicional.

El perfil de la mujer en el fintech

Según el estudio, el 37% de los profesionales del fintech es mujer, cuatro de cada diez han trabajado antes en el sector financiero, tiene una media de 39 años. Las áreas de mayor especialización son Administración de Empresas, Derecho y Marketing y más de la mitad ha cursado un postgrado. La mayoría de las mujeres de fintech ocupa un puesto como directiva (54%), mientras que el 20% pertenece a la alta dirección y una de cada diez es CEO o fundadora de su compañía, siendo ésta la asignatura pendiente del sector fintech e insurtech.

Leyre Celdrán, Business Manager Director de AEFI, explica que “aunque el emprendimiento femenino crece discretamente, en comparación con datos de años anteriores, marcando su mínimo histórico en los datos recogidos del 2020, lo cierto es que desde la crisis del covid-19 los factores externos que influyen en el emprendimiento no han sido favorables. Pese a esas barreras regulatorias, financieras y personales que dificultan el emprendimiento femenino, el ecosistema fintech es un sector favorable al crecimiento personal y profesional, con medidas de conciliación para todos sus empleados”.

El Fintech Women Network se ha consolidado, desde su nacimiento en 2018, como una de las iniciativas más importantes del ecosistema para potenciar y apoyar el emprendimiento femenino, destacar y reconocer la evolución de la mujer en el ecosistema, fomentar la conexión que genere oportunidades de negocio, visibilizar a mujeres que pueden ser inspiración para otras profesionales, impulsar el talento y la igualdad de oportunidades.

La CNMV ha actualizado su panel interactivo sobre el comportamiento del inversor minorista en el mercado de renta variable con datos de 2022. De esta manera el panel, originalmente presentado con datos de 2019 y 2020 con el fin de observar los cambios en el comportamiento inversor de los minoristas durante la pandemia, incorpora ya cuatro años completos de datos.

Los datos recogidos de los inversores minoristas ponen de manifiesto un leve aumento de su participación en el mercado de renta variable en 2022 y se mantuvo en valores superiores a los observados antes de la pandemia. Así, la participación del inversor minorista con respecto a las compras totales efectuadas en acciones del Ibex 35 se situó en el 6,23%, por encima del 6,06% de 2021. En el caso de la participación de estos inversores en el total de las ventas, la proporción ascendió al 7%, frente al 6,67% del años anterior.

Después del aumento significativo de la participación de los inversores minoristas en el mercado durante la pandemia y una disminución de dicha participación con posterioridad durante 2022 se registró un nuevo aumento que se concentró, sobre todo, en el primer y segundo trimestre del año, un periodo marcado por los rebrotes puntuales de volatilidad y las caídas en el precio de las acciones en el contexto del inicio de la invasión de Ucrania por parte de Rusia.

Operativa de los inversores minoristas

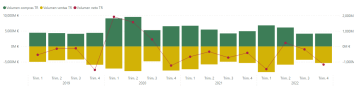

En 2022 el volumen de compras de los inversores minoristas sobre acciones del Ibex 35 fue de 21.216 millones de euros y el de ventas de 23.837 millones, lo que supone un descenso del 0,4% en el primer caso y un aumento del 1,6% en el segundo. Como se observa en el gráfico 1, estos volúmenes, muy similares a los del año pasado, son inferiores a los registrados durante la pandemia, pero superiores a los observados antes de la misma.

Los inversores minoristas efectuaron 3.678.073 operaciones de compra y 3.638.683 operaciones de venta en 2022, lo que supone un descenso del 15,7% y el 16,1%, respectivamente, frente a las cifras de 2021.

El hecho de que los importes agregados de compras y ventas se mantuvieran en 2022 en niveles muy similares a los de 2021, mientras que el número de operaciones registrara un descenso notable se explica por un aumento considerable en el volumen mediano de operación en todos los tramos de edad contemplados. Este fue de 3.017 euros en las operaciones de compra y 3.472 euros en las de venta en 2022, frente a 2.733 y 2.997 euros respectivamente en 2021.

Por sectores, la mayor parte de la negociación continuó realizándose sobre valores del sector financiero y su importancia aumentó hasta superar el 39% del total, interrumpiendo los descensos registrados en 2020 y 2021. También aumentó la relevancia de la negociación en valores de los sectores de consumo discrecional y de materiales, mientras que se produjeron descensos en las compañías industriales, de la salud y de las comunicaciones.

La mayoría del volumen negociado con acciones del Ibex 35 siguió realizándose por hombres: en 2022 fue del 81,1% (80,7% en 2021). El porcentaje negociado por mujeres descendió en los trimestres centrales del año y se recuperó ligeramente al final del mismo. En el conjunto de 2022 su participación fue del 18,9%.

El descenso de la edad media del inversor observado en el primer semestre de 2020 (con la entrada de numerosos inversores jóvenes) siguió revirtiéndose en 2022 en el caso de los hombres, con un promedio de 51,6 años (51,1 en 2021), mientras que descendió nuevamente en el caso de las mujeres (54,8 años en 2022 frente a 55,2 en 2021). En ambos casos las edades medias continúan siendo inferiores a las observadas antes de la pandemia. Destaca el significativo aumento del número de inversores en el mercado desde finales de febrero hasta principios de marzo de 2022, coincidiendo con los momentos más turbulentos en el mercado a raíz de la invasión de Ucrania.

El cuadro de mandos o dashboard permite analizar el comportamiento y las características de los inversores minoristas tanto en del Ibex 35 como del Ibex Growth Market 15 y realizar numerosas consultas, filtros y comparaciones dinámicas desde la web de la CNMV.