HSBC ha anunciado el nombramiento de Ida Liu como consejera delegada (Chief Executive Officer) de HSBC Private Bank, con efecto desde el 5 de enero de 2026. Según destacan desde la entidad, “Liu es una líder de banca privada reconocida a nivel mundial y asesora de confianza de personas con patrimonios ultra elevados (UHNW, por sus siglas en inglés) y familias multigeneracionales”.

En su nuevo cargo, se centrará en profundizar el liderazgo de HSBC con los clientes UHNW, reforzar la conectividad transfronteriza a lo largo de los principales corredores de riqueza y acelerar el crecimiento del banco privado a nivel global. Reportará a Barry O’Byrne, CEO de HSBC International Wealth and Premier Banking.

A raíz de este nombramiento, Barry O’Byrne, CEO de HSBC International Wealth and Premier Banking, ha declarado: “Estamos encantados de dar la bienvenida a Ida al equipo. Aporta una profunda experiencia en asesoramiento estratégico de patrimonios, transformación operativa y crecimiento del negocio, además de una trayectoria constante de obtención de resultados. Su nombramiento refleja nuestra ambición de seguir fortaleciendo el banco privado como el socio de referencia para los emprendedores y las familias más sofisticados del mundo”.

Por su parte, Ida Liu, futura consejera delegada de HSBC Private Bank, ha afirmado: “Estoy encantada de incorporarme a HSBC en un momento tan importante para la riqueza global. El alcance internacional de HSBC, sus profundas relaciones con los clientes y su compromiso con la innovación crean una plataforma poderosa para el futuro de la banca privada. Espero con interés trabajar con nuestros talentosos equipos en todo el mundo para acelerar el crecimiento, reforzar la conectividad global y ofrecer resultados excepcionales a nuestros clientes”.

Dilatada experiencia

Aporta más de 25 años de experiencia internacional en gestión patrimonial, asesoramiento estratégico y transformación empresarial. Además, cuenta con una sólida trayectoria en la creación y el liderazgo de franquicias globales al servicio de algunos de los clientes más sofisticados del mundo.

Recientemente, fue directora global de Citi Private Bank, donde lideró un negocio internacional que abarca los principales corredores de riqueza y asesoró a clientes UHNW en sus complejas necesidades de inversión, liquidez y planificación patrimonial y sucesoria. Inició su carrera en banca de inversión, asesorando a empresas de la lista Fortune 500 en operaciones de fusiones y adquisiciones y en estrategias de mercados de capitales; más de la mitad de su trayectoria en banca de inversión la desarrolló en Asia.

Mientras el mercado se debate sobre la existencia de una burbuja especulativa entorno a la inteligencia artificial, en la Facultad de Ingeniería de la Universidad de la República de Uruguay Claudina Rattaro, ingeniera electrónica, está creando un entorno experimental para ensayar la IA en las redes móviles del futuro. Ese trabajo le ha valido el 18º Premio L’Oréal Unesco “Por las Mujeres en la Ciencia”.

La facultad de Ingeniería muestra las contradicciones de la época: mientras los investigadores ensayan tecnologías futuristas (como la telepresencia holográfica) han tenido que obligar a sus alumnos a volver al papel, lápiz y examen oral para estar seguros de que, precisamente, no usan tecnologías y aprenden realmente. Así, el desafío académico no es que los humanos sean reemplazados por máquinas sino que los ingenieros sigan utilizando su inteligencia natural.

Mirando la próxima generación de conectividad global

Realidad extendida, automatización industrial, telepresencia holográfica, redes vehiculares autónomas… todos estos campos están en pleno desarrollo y como explica Rattaro, van a necesitar “capacidades inéditas” para la próxima generación de contenido global. Y en este contexto, la IA puede proporcionar una ayuda inestimable para optimizar procesos.

El proyecto liderado por Claudina Rattaro propone crear un entorno experimental para diseñar y probar las redes móviles del futuro, combinando tecnologías abiertas e inteligencia artificial.

“Mi especialidad son las redes móviles y el proyecto es la aplicación de la inteligencia artificial porque las redes 5G se vienen diseñando no sólo para el usuario personal del teléfono móvil sino que se están pensando para muchos casos de uso como los autos autónomos, entre otros. Entonces, las redes del futuro tendrán que ser más inteligentes, tendrán que poderse autogestionar, ser eficientes en cuanto a consumo energética. Estamos pensando la IA como una herramienta para mejorar aplicaciones que ahora ni siquiera podemos imaginar que existen”, explica la ingeniera electrónica.

La IA como herramienta de optimización

Para Rattaro no cabe ninguna duda de que la inteligencia artificial cambiará el mundo para mejor y será un aporte para la humanidad porque ayudará a crear eficiencia energética y mejores comunicaciones.

“Todos los algoritmos de inteligencia artificial, tanto los chats que ya conocemos como las aplicaciones que estoy pensando para las redes móviles, necesitan datos para trabajar, su materia prima son los datos. Y ahí es donde viene nuestro laboratorio porque, por ejemplo, podemos imaginar un programa que optimice los recursos de las redes móviles y luego hacer pruebas. Los laboratorios permiten generar datos”, añade Rattaro.

La científica uruguaya piensa que uno de los temas del futuro podría ser aprovechar las frecuencias del espectro radioeléctrico, un recurso finito que se reparte por cada país (vía subasta) según las normas de un organismo supranacional que pocos conocer, la Unión Internacional de Telecomunicaciones. En este sentido, la IA podría mejorar esa capacidad, y muchas otras, Claudina Rattaro piensa que se pueden optimizar muchos recursos de la infraestructura existente hoy en día.

¿A qué se parece un laboratorio que experimenta con las redes del futuro?: se parece a una sala llena de servidores y computadoras, que nadie espere una escena digna de la NASA.

“Los laboratorios sirven para probar estas nuevas aplicaciones y el uso de la IA de la manera más realista posible. Tenemos dos áreas, una es la parte de simulación que nos permite hacer pruebas a gran escala (porque esperamos que haya miles de dispositivos conectados) y luego en la parte de laboratorio más realista ya tenemos maquetas de redes de quinta generación, somos como un operador, tenemos el núcleo de la red (que es lo que tendría un operador en un data center), una o dos radiobases (que es el punto de acceso a la red) y tenemos dispositivos con sus chips para poder hacer pruebas”, explica Ratttaro.

«Le doy prioridad a reutilizar la infraestructura que existe actualmente en Uruguay para poder desplegar las redes nuevas. Tenemos un proyecto que aprovecha la fibra óptica que existe en Montevideo para utilizarla para transportar las celdas móviles de las redes del futuro. Otra de las grandes prioridades de mi trabajo es generar arquitecturas abiertas, es decir, que haya interoperabilidad entre operadores de redes móviles. Nosotros en Uruguay somos tradicionalmente «tomadores» de tecnología, en cambio somos exportadores de software, entonces, la idea es que haya actores nuevos para desarrolla software de telecomunicaciones en estas nueva redes del futuro. Nuestro laboratorio serviría de plataforma de pruebas para estos proyectos de software que no tendrían acceso de otro modo al entorno necesario», añade.

La plataforma que desarrolla la ingeniera busca promover la innovación y la independencia tecnológica, a la vez que servirá como base para la investigación, la enseñanza y el desarrollo de nuevas aplicaciones. A mediano plazo, la iniciativa aspira a dar origen a un Laboratorio Abierto de Redes, un espacio colaborativo entre universidades, organismos públicos y empresas que impulse la formación y la creación de tecnología nacional, posicionando a Uruguay como referente regional en innovación en telecomunicaciones.

El premio Unesco L´Oreal de Ciencias, dotado de 22.000 dólares, permitirá hacer pruebas más ambiciosas y desarrollar el laboratorio.

2026 will bring changes to the markets. Among them, a shift in equities from a market with few winners to a more normalized one, with opportunities in markets like Canada , while US government debt will continue to offer value and in credit, the key will be quality. All of this with a very selective focus on emerging markets. This is the prediction of Carlos Ruiz de Antequera, Investment Director at March AM: «In equities, we believe that the big change in 2026 is the shift from a market with very few winners (AI, megatech) towards a normalization in which solid cyclical sectors—financials, healthcare, materials, quality industrials—regain some of the prominence, with a bias towards more value and quality styles as opposed to purely expensive growth,» he argues. By region, he believes that «today a tactical opportunity may be offered in Europe, but in the short term it is the United States that seems best positioned driven by the relaxation in monetary policy and the shift from a ‘K’ market to a broader one that will favor cyclical and value sectors, not just the big AI companies.»

In this interview with Funds Society, he tells us that his approach to US public debt is via a bull-steepening strategy – a bit longer duration as the T-Bond yield exceeds the 4.2% zone – and that he is betting on a clear bias towards credit risk quality while, in developing markets, the key will be to look more at the local debt of countries with credible central banks and stock exchanges linked to industrial raw materials and domestic consumption than in the indiscriminate search for emerging beta.

March AM’s CIO also views alternatives—and even crypto assets —as diversification tools—not miraculous ones—and balances the debate between active and passive management, always accepting that «cheap beta» is already commoditized: «It’s not about active vs. passive management,» he says, «but about what part of the portfolio is worth paying for true alpha and what part should be resolved with cheap and transparent beta.»

He also analyzes with foresight the environment of tariff shocks and political risks that await us in the coming months. In his opinion, much of the former is already priced in, but not entirely, and «the risk is that the strongest impact will arrive in 2026 if the Fed is forced to slow down its rate cuts.» This is especially true given that the US market is maintaining an uneasy balance regarding its monetary authority: «On the one hand, it welcomes the Fed’s easing to avoid a recession triggered by tariffs and more restrictive taxation starting in the second half of 2026; on the other, it fears that a central bank too aligned with the White House will end up causing higher-than-desirable inflation.» In the geopolitical arena, he focuses on China’s stance and plans regarding Taiwan, while also acknowledging the complacency of markets that seem to dismiss any energy or security shocks.

Below is the full interview.

Is the impact of Trump’s tariff policy already priced in?

Tariffs effectively function as a consumption tax: they raise the price of some goods, dampen demand somewhat, and increase the risk of recession if the labor market weakens too much. Today, much of the shock is already reflected in prices, but not entirely: we continue to see inflationary contagion in goods affected by tariffs and some weakness in employment indicators, so the risk is that the strongest impact will arrive in 2026 if the Fed is forced to slow its rate cuts.

For now, it’s the price of goods that’s being most affected, pushing families to consume less or seek more affordable options, but it’s reasonable to expect a «crowd-out» effect on the cost of services. I believe that the most likely scenario, also considering the decline in rental prices, is that inflation will continue to subside in 2026. The paradox is that, at the same time, investment in AI and capital expenditures continues to support the cycle, so we’re not talking about a collapse scenario, but rather more mediocre growth with greater dispersion across sectors, companies, and social groups: the famous «K» economy.

Do you see less tension in geopolitical risks or market complacency at this point?

From a market perspective, the «peak» of geopolitical risk is already behind us: we saw oil peaks that quickly dissipated, and in 2025, neither the Middle East nor Ukraine has been the main «driver» of stocks and bonds.

Eso no significa que el riesgo haya desaparecido: seguimos expuestos a incidentes puntuales (Rusia-OTAN, China-Japón) que pueden generar episodios de volatilidad, sobre todo en Europa y emergentes. El acuerdo reciente Trump-Xi para los próximos 12 meses, o la aparente proximidad de la tregua en Ucrania han puesto el foco del mercado más en macro y política monetaria que en geopolítica, así que sí hay cierto grado de complacencia: las primas de riesgo apenas incorporan la probabilidad de un shock en el ámbito de energía o de seguridad. En este sentido, merece la pena seguir de cerca la postura y planes de China respecto a Taiwán.

¿Está empezando un ciclo de divergencia entre la Fed y el BCE y cuáles podrían ser sus efectos?

La Fed ya está en modo recorte gradual, intentando compensar el frenazo del mercado laboral y el efecto contractivo de los aranceles, mientras el BCE está más cerca del final del ciclo de bajadas porque inflación y crecimiento en la eurozona están ya mucho más cerca de su “nueva normalidad”. Esto abre la puerta a una divergencia suave: tipos algo más bajos en Estados Unidos que en Europa, una curva de Treasuries que se empina y un dólar algo más débil a medida que avance 2026, lo que tendería a favorecer activos fuera de Estados Unidos en términos de rentabilidad en moneda común.

No obstante, la visibilidad es limitada; las publicaciones de indicadores como el Ifo o el ZEW muestra que la economía alemana y europea se mantendrán, en media, estancadas mientras que en Estados Unidos ante la proximidad de las legislativas de noviembre 2026, Trump buscará el apoyo de sus bases estimulando el consumo: en pocas semanas ha anunciado el cheque de $2.000 y la suspensión de aranceles sobre bienes de consumo de primera necesidad, y busca fórmulas para abaratar el acceso a la vivienda. A partir de mayo de 2026, con un presidente afín a los mandos de la Fed; el balance de las familias es el más sano de los últimos 25 años y tipos más bajos estimularían la demanda de crédito e impulsan de nuevo el consumo al alza, empujando hacia arriba la segunda “pata” de esa “K” que tanto preocupa a políticos, economistas e inversores.

En este sentido, ¿los mercados castigan la “intrusión política” en la Fed? ¿Y qué pasa en Europa?

En Estados Unidos, el mercado está sosteniendo un equilibrio incómodo: por un lado agradece que la Fed afloje para evitar una recesión provocada por aranceles y fiscalidad más restrictiva a partir de la segunda mitad de 2026; por otro, teme que un banco central demasiado alineado con la Casa Blanca termine causando una inflación más alta de lo deseable.

En Europa el riesgo es el contrario: que un BCE excesivamente prudente deje al crecimiento demasiado tiempo al “ralentí” y que las sorpresas positivas vengan precisamente de un viraje algo más dovish si la actividad vuelve a flojear. Eso abriría espacio para un pequeño “catch-up” de activos europeos si el mercado pasa de descontar miedo a recesión a un escenario de “soft landing” confirmado.

Entonces, a la hora de plantear el asset allocation para los próximos meses, ¿favorecerán los inversores a Europa o volverán la vista a EE.UU.?

Entramos en 2024–26 con una Europa barata e infraponderada en las carteras institucionales; el catalizador de la agenda Trump 2.0, y la reacción de Europa en general y Alemania en particular esta tesis han funcionado; no obstante, parte del recorrido ya está recogido en precios y los inversores exigirán más a las bolsas europeas, que no están baratas.

Países como Italia, Bélgica, Francia o España -con porcentaje de deuda sobre PIB que supera el 100%-, no podrán gastar tan libremente como pretende hacerlo Alemania, y allí el mandato de Merz es cada vez más endeble. Si estamos en un entorno similar al experimentado entre 1995 y 1999, la concentración en acciones asociadas con la temática IA continuará con más fuerza favoreciendo al mercado estadounidense, y si -por el contrario- la “K” deriva en recesión resultado de una Fed demasiado reactiva, la estructura, calidad y liquidez del S&P 500 le ayudarán a mantener mejor el tipo.

Por todo ello, hoy sería menos dogmático: puede ofrecerse una oportunidad táctica en Europa, pero en el corto plazo es Estados Unidos el que parece mejor posicionado impulsado por la relajación en política monetaria y el giro desde un mercado “K” a uno más amplio que favorecerá a sectores cíclicos y de valor, no solo las grandes empresas de IA.

Con la debilidad del dólar sobre la mesa, las altas tires, los riesgos de déficit… ¿hay una oportunidad en los Treasuries o habrá que buscar refugio en otros activos?

Con los tipos oficiales bajando y una economía que se enfría, seguimos viendo valor en la deuda pública estadounidense, sobre todo vía una estrategia de bull-steepening: algo más de duración en la medida en que la TIR del T-Bond supere la zona de 4,2% y un claro sesgo a la calidad en riesgo de crédito. Las tires han caído pero siguen en niveles razonables para un inversor europeo, mientras que el binomio rentabilidad-riesgo del crédito IG/HY nos parece peor: spreads ajustados en un contexto de desaceleración y apalancamiento que no dejan margen de error.

Y el oro, ¿sigue siendo un refugio atractivo a pesar de sus altos precios?

El oro ha tenido un rally espectacular, apoyado más en compras estratégicas de bancos centrales —en particular China en su proceso de diversificación frente al dólar— que en la inflación del día a día o el fin del excepcionalismo estadounidense y el “debasement” del dólar. Tras las últimas correcciones seguimos viéndolo como un activo diversificador interesante, pero con expectativas de retorno más modestas: no es un activo para “hacerse rico”, sino para proteger cartera frente a shocks de tipo geopolítico, de dólar o de confianza en bancos centrales. La intensidad de las compras de los bancos centrales está moderándose, y el sentimiento es de optimismo. Nuestra valoración teórica se sitúa por debajo de los actuales niveles de cotización del metal amarillo.

Volviendo a la debilidad del dólar, ¿da fuel a los emergentes?

Una depreciación gradual del dólar siempre ayuda a emergentes: alivia la carga de deuda en dólares y suele canalizar flujos hacia bolsas y bonos de mercados emergentes. Pero hay que ser muy selectivos: Asia sigue muy condicionada por China (donde el dilema sigue siendo “estimular o estancarse”), mientras que Latinoamérica ofrece historias más idiosincráticas. En este ciclo me inclinaría más por deuda local de países con bancos centrales creíbles y por bolsas vinculadas a materias primas industriales y consumo interno que por la búsqueda indiscriminada de beta emergente.

Respecto a China, los institucionales extranjeros comienzan a percibir que puede volver a ser un mercado invertible. En este sentido aporta positivamente la tregua de 12 meses firmada con Trump. La tasa interanual de crecimiento en masa monetaria se ha recuperado fuertemente y puede haber tocado un punto de inflexión. Ha sufrido menos de lo que anticipaba el consenso por la crisis inmobiliaria, pero continúa produciendo más de lo que consume internamente y cada vez son más las naciones que están imponiendo aranceles a sus exportaciones. Con ayudas al crecimiento mucho más quirúrgicas, China lleva tres-cuatro años moviéndose en “miniciclos”. La situación parece volver a empeorar (crisis residencial pendiente de resolver, exportaciones perdiendo inercia, menos inversión) y se hará necesario otro paquete de estímulo para compensar la disminución en la actividad. Parece existir, en este sentido, una “Put Pekín” que entra en dinero cada vez que existe un riesgo serio de incumplir el objetivo de crecimiento. En el medio-largo plazo (en divisa local), la tecnología china y el Nasdaq tienen un comportamiento similar, aunque las acciones chinas son más volátiles. La carrera por el liderazgo en IA la corren dos naciones y una posición en China puede ayudar a diversificar el riesgo en IT americana ante otro evento DeepSeek.

¿En general, en qué activos hay más potencial dentro de la renta fija y la variable?

En renta fija, algo de sobrepeso a deuda soberana de calidad frente a crédito corporativo, algo de duración pero sin apostar por un desplome de tires, y mucha disciplina en calidad y liquidez. Diferenciales tan apurados ofrecen una sensibilidad mayor a sorpresas negativas.

En renta variable, creemos que el gran cambio de 2026 es el giro desde un mercado de muy pocos ganadores (IA, megatech) hacia una normalización en la que sectores cíclicos sólidos —financieras, salud, materiales, industriales de calidad— recuperan parte del protagonismo, con sesgo a estilos más de valor y calidad frente a puro crecimiento caro. Fuera de Europa y Estados Unidos, las medidas pro-crecimiento adoptadas por el nuevo gobierno en Ottawa y su enfoque en recortar gasto público para financiar inversiones estratégicas en infraestructura, además del incremento en capacidad que supuso la puesta en marcha del oleoducto TME son factores que favorecen el caso de inversión en acciones canadienses.

Más allá de los mercados cotizados, ¿cuál es vuestra apuesta en alternativos?

Los mercados privados y alternativos pueden aportar tres cosas que escasean en los activos líquidos: prima de iliquidez, fuentes de retorno menos ligadas al ciclo de mercados y herramientas más finas de gestión del riesgo (estructuración, control operativo, etc.). Dicho esto, no son la panacea: exigen horizonte largo, tolerancia a la iliquidez y una cuidadosa selección de gestores. Nuestra filosofía es verlos como satélites potentes alrededor de un núcleo de renta fija y variable cotizada, no como sustitutos de los activos tradicionales. El asesoramiento de calidad y la experiencia en la integración de este tipo de activo en nuestra cartera de inversión son clave.

¿Hay espacio para los criptoactivos?

Los criptoactivos ya no son un tema marginal, pero su volatilidad y su dependencia de la liquidez global obligan a ponerlos en su sitio: como posible fuente de “beta alternativa” para un porcentaje muy pequeño de la cartera, nunca como pilar central del patrimonio. En el caso de bitcoin, hay argumentos para verlo como “oro digital” —escasez, adopción institucional creciente—, pero también riesgos de regulación, gobernanza y drawdowns extremos. Lo sucedido en noviembre nos vuelve a mostrar que la inversión en bitcoin se rige, en última instancia, por la prima de riesgo que los inversores de renta variable de crecimiento están dispuestos a pagar en cada momento. Otro hándicap está en la imposibilidad de calcular un valor intrínseco sobre el que poder calcular un precio objetivo, lo que lleva a pensar en un alto componente especulativo.

It’s true that the Trump administration is giving cryptocurrencies a significant boost, but let’s remember that only two countries in the world have declared Bitcoin legal tender. And even in these isolated cases, its use is quite restricted. Our answer would be: yes, they can be discussed, but as a tactical and very limited strategy, not as a miracle solution to problems like diversification. At March AM, we don’t currently invest in crypto assets.

But diversification has become more complicated for several reasons: is it now necessary to look for «new ideas» outside of traditional assets?

Diversification begins with doing the basics right: diversifying by geography, sector, style, and fixed income and equity factors. Once that’s well done, «new» assets—infrastructure, private equity, private credit, crypto, etc.—can add additional drivers of return or protection, but they are by no means essential. What «forces» us to diversify is not what’s trendy, but the combination of real interest rates, potential growth, and the client’s objectives and preferences: if bonds and equities alone don’t reasonably achieve the target return, then it makes sense to broaden the portfolio, always carefully assessing the costs of complexity and illiquidity and communicating them transparently and clearly to the client.

And what about passive management and the rise of ETFs? Do they pose a threat to traditional funds? How should they be balanced in portfolios?

The rise of passive investment vehicles and ETFs is not a threat to traditional funds… as long as the industry accepts that “cheap beta” is already commoditized. The reasonable mix is: beta via ETFs or low-cost index funds to efficiently capture market share; alpha via active funds where there is structural inefficiency (small and mid-caps, complex credit, thematic, alternative) and where the tax treatment of funds in Spain—transferability without tax penalties—remains a clear advantage over ETFs. In short: it’s not “active vs. passive,” but rather “what part of the portfolio is worth paying for true alpha and what part should be addressed with cheap and transparent beta.”

Foto cedidaAlberto Terol Esteban, presidente del Consejo de Administración de Andbank España

El Consejo de Administración de Andbank España ha aprobado el nombramiento de Alberto Terol Esteban como nuevo presidente no ejecutivo de la entidad. Terol, que fue presidente para Europa, Oriente Medio y África de Arthur Andersen y Deloitte, forma parte del consejo asesor de Andbank España desde el año 2018.

Con una sólida experiencia internacional en liderazgo empresarial y asesoramiento estratégico, Terol sustituye en el cargo a Isabela Pérez Nivela, presidenta del Consejo de Administración de Andbank España desde junio de 2023 hasta su nombramiento este año como Legal Counsel de Inditex.

Además de asumir la presidencia de EMEA en ArthurAndersen y en Deloitte, Terol fue miembro del comité ejecutivo mundial y máximo responsable global de la práctica Legal y Fiscal en ambas compañías. En Arthur Andersen también fue miembro de su Consejo de Administración Global. Previamente, fue Socio director de Garrigues Andersen.

En la actualidad, Alberto Terol es presidente no ejecutivo del Consejo de Administración de Ontime Corporate Union y consejero independiente de GMP Socimi. Asimismo, ha sido consejero coordinador en Indra, IAG y OHL, presidente no ejecutivo del Consejo de Supervisión de Senvion, consejero independiente en Grupo Varma y senior advisor en BNP Paribas y Centerbridge, aportando visión estratégica y experiencia en gobierno corporativo.

Alberto Terol es Licenciado en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid, Máster en Derecho Fiscal por ICADE (Universidad de Comillas) y es PDG por IESE y Global Leadership Program por la Universidad de Michigan.

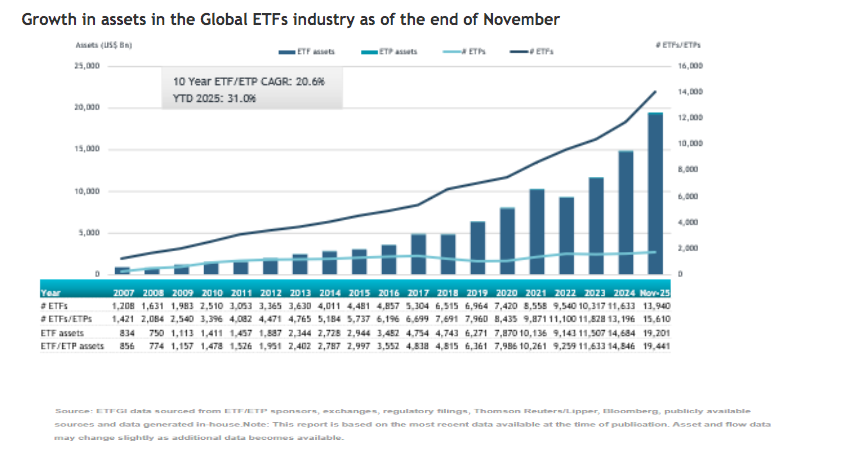

Al cierre de noviembre, la industria global de ETFs alcanzó los 19,44 billones de dólares en activos bajo gestión. Si miramos de forma global el año, en 2005 el patrimonio de los ETFs aumentó un 31% en lo que va de año, tras los 14,85 billones de dólares al cierre de 2024.

Además del buen comportamiento del mercado, según los datos publicados por ETFGI, este patrimonio supone un nuevo récord que llega empujado por unos flujos de entrada de 218.240 millones de dólares, lo que elevó las entradas netas acumuladas en lo que va de año hasta un récord de 2,04 billones de dólares. “Son las más altas jamás registradas, frente al segundo mayor registro de 1,67 billones en 2024 y al tercero de 1,14 billones en 2021”, señalan desde ETFGI. En este sentido, noviembre fue el 78º mes consecutivo con entradas netas.

Comportamiento de los flujos

Según en análisis de los flujos por categorías, se observa que los ETFs de renta variable fueron los que acapararon la mayor atención. En concreto,estos vehículos captaron 111.840 millones en el mes, elevando las entradas acumuladas en 2025 a 928.130 millones, ligeramente por debajo de los 960.760 millones contabilizados a estas alturas de 2024. Por su parte, los ETFs de renta fija registraron 41.390 millones en entradas en noviembre, llevando el acumulado anual a 407.680 millones, frente a 299.020 millones hasta noviembre de 2024.

Respecto a los ETFs de materias primas atrajeron 7.570 millones en noviembre, “con un acumulado anual de 90.330 millones, muy por encima de los 5.020 millones de 2024”, matizan desde ETFGI. También destaca el comportamiento de los ETFs activos, que sumaron 57.740 millones en entradas en noviembre, con un acumulado anual de 581.250 millones, frente a 331.830 millones en el mismo periodo de 2024.

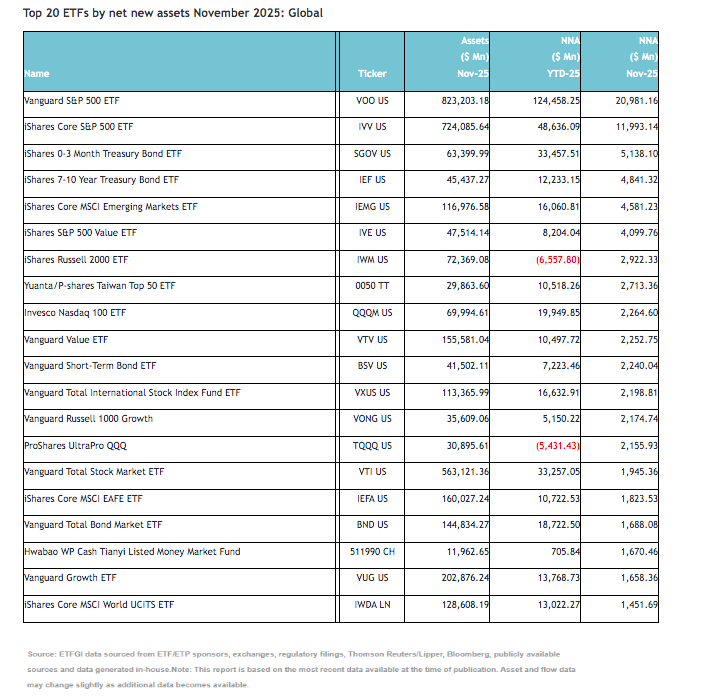

“Las entradas más abultadas se concentraron en los 20 principales ETFs por nuevos activos netos, que en conjunto captaron 80.790 millones de dólares durante noviembre. “El Vanguard S&P 500 ETF (VOO US) registró 20.980 millones, la mayor entrada neta individual”, destacan desde ETFGI.

ESMA ‘s new responses clarify important aspects of the European long-term investment funds regime , specifically regarding eligible assets, liquidity, redemptions, debt, and profit distribution. The European Securities and Markets Authority (ESMA) has published 16 responses to a total of 20 questions concerning the application of the European long-term investment funds regime (ELTIF).

These questions and answers clarify practical aspects of compliance with Regulation (EU) 2015/760,1 on FILPE, as amended by Regulation (EU) 2023/606.2

Below, we summarize the main criteria set by ESMA:

1. Investments through intermediary entities The Commission has clarified that recital 12 of Regulation (EU) 2023/606 allows structuring the investment using intermediary companies (for example, a special purpose vehicle, SPV), but does not expand the list of eligible assets , which is closed and is set out only in article 10 of the regulation on FILPE .

2. Investments in other funds ESMA specifies that investments in alternative investment funds (AIFs) not established in the European Union are not eligible as target funds (Article 10.1.d) of the FILPE regulation.

Conversely, investments in the following may be eligible as target funds:

Other FILPE.

European venture capital funds (or EuVECA).

European social entrepreneurship funds (EuSEF).

Unified Investment Trusts (UCITS).

EU-based alternative investment funds , provided they are controlled by an authorized alternative investment fund manager in the EU and meet the requirements set out in Article 10.1.d). In addition, the FILPE regulation may allow the fund to maintain direct or indirect exposure to non-EU alternative investment funds through other means (Article 9) and also the UCITS3 Directive (Article 50).

3. Indebtedness and suspension of portfolio requirements ESMA clarifies that the provisions relating to:

Debt limits .

The temporary suspension of portfolio composition and diversification requirements applies to both closed and open FILPEs, but must be interpreted and applied proportionately, taking into account the nature and characteristics of the FILPE, so that conditions that are only relevant to one type of fund may not be applicable to the other.

4. Liquid Assets Furthermore, it introduces relevant clarifications on liquidity and redemption management , such as the following:

The FILPE regulations do not generally require the fund to set or disclose a minimum percentage of liquid assets. This obligation only arises when the manager decides to calibrate liquidity in accordance with Annex II of Delegated Regulation (EU) 2024/2759.4.

To verify the sufficiency of liquidity , the calculation of liquid assets must be performed on the effective date of payment, and not on the date of application by the investor.

It is accepted that the FILPE may fall below the minimum liquidity thresholds temporarily and exceptionally, provided that the manager takes the necessary measures to restore them in the interest of investors.

When estimating available cash flows , the manager can only consider income with a high degree of certainty (such as interest or amortizations), and must exclude asset sales and new subscriptions.

5. Matching mechanism and absence of dilution The matching mechanism allows an outgoing investor to sell their shares directly to an incoming investor, without the FILPE having to disburse cash or issue new shares .

Since the total number of units remains unchanged and the fund’s portfolio is unaffected, there is no dilution for other investors. Consequently, ESMA clarifies that the use of matching alone does not justify the application of adjustments or anti-dilution fees, which could only be applied if, in addition to matching, ordinary subscriptions or redemptions are processed.

6. Profit Distribution ESMA confirms that a FILPE may set a minimum holding period during which investors are not entitled to receive distributions, provided that:

This rule is clearly stated in the fund’s distribution policy.

Investors should be informed transparently .

It also clarifies that this minimum period does not constitute a commission or a cost for the purposes of the FILPE regulations and, therefore, should not be included in the information on the fund’s costs and expenses.

7. Liquid Asset Limits and Repayments The Commission clarified that, although Article 18.2.d) of the FILPE regulations sets a maximum repayment limit on each repayment date, FILPEs may set more restrictive limits , such as:

A fixed percentage of net assets.

A predetermined absolute amount.

A reference to the fund’s net asset value.

8. Additional requirements Member States may not impose additional requirements, such as establishment or local domicile requirements, for the eligibility of FILPEs when these are used as underlying investments in insurance products or pension schemes , as this is contrary to the harmonised regime and the European passport principle.

Las estrategias tradicionales para generar alfa están bajo presión a medida que surge una nueva realidad en el mercado. Este es el punto de partida del estudio “Value creation in Private Equity. From stock-pickers to the quant PE house”, elaborado por KPMG. Un nuevo entorno que, según recoge el estudio, “hace que sea imprescindible profesionalizar la búsqueda y la obtención de alfa operativo: capturar sistemáticamente las oportunidades de margen, incorporar una gestión basada en datos y preparar los activos con mayor antelación y de forma más exhaustiva para su salida”.

De tal manera, que los programas integrados de “creación de valor, priorizados, secuenciados y ejecutados con rigor, pueden separar a los ganadores de los rezagados”. Si bien admite que los fondos de continuación “pueden ganar tiempo”, también apunta que “solo una transformación disciplinada a gran escala puede restaurar las rentabilidades sostenidas”.

Como resultado, “se espera que las empresas de private equity pongan mayor énfasis en enfoques estructurados, basados en datos y profesionalizados para identificar y generar alfa operativo”. Para lograrlo, es necesario que las empresas de private equity “adopten un enfoque más sistemático y científico para la creación de valor”.

De esta manera, las capacidades deberán basarse mucho más en los datos para crear ventajas en escenarios complejos y variables, según el estudio. Será fundamental disponer de una visión más precisa de los factores que impulsan la creación de valor antes de la operación y durante el periodo de permanencia.

Según el análisis de KPMG y las entrevistas realizadas a los participantes en el mercado, existen cinco capacidades clave que caracterizan a los principales creadores de valor de capital privado. “Dominar estas capacidades puede aumentar las probabilidades de obtener rendimientos superiores a los del mercado en un panorama de inversión en el que la creación de valor real se convierte en la vía preferida para cumplir las expectativas de rendimiento”, sentencia el estudio.

“Transformar el modelo de creación de valor no consiste simplemente en añadir más socios operativos o realizar más diligencias debidas. Se trata de ser más predictivo, más ágil y basarse más en los datos. Y eso requiere replantearse todo el proceso de creación de valor”, afirma Tilman Ost, Global Private Equity Advisory Leader de KPMG International.

1.- Equilibrar rendimiento y resiliencia

Según un sondeo realizado por la propia KPMG, el 99% de los encuestados afirma que los factores macroeconómicos probablemente influirán en las valoraciones de las operaciones de venture capital en los próximos 12 meses. Asimismo, el 41% cree que el mayor impacto de la inteligencia artificial y la IA genérica se producirá en la rapidez de ejecución.

Este sondeo, por tanto, muestra dos grandes ámbitos de actuación. La suscripción de capital privado, según la firma, se ha fundamentado durante mucho tiempo en modelos deterministas y supuestos macroeconómicos estáticos, que a menudo no tienen en cuenta la volatilidad y los cambios estructurales. Pero en el clima actual de incertidumbre económica y geopolítica, “la resiliencia debe diseñarse, no darse por sentada”, lo que requiere un “cambio fundamental en la forma de pronosticar el rendimiento y valorar el riesgo”.

Las tecnologías emergentes, como el aprendizaje automático, la inteligencia artificial genérica y el análisis de macrodatos, están permitiendo un nuevo paradigma de toma de decisiones, probabilístico, adaptativo y rico en datos. Técnicas avanzadas como la regresión no lineal, los modelos predictivos estocásticos y la planificación de escenarios con apoyo de la inteligencia artificial permiten a las empresas simular una amplia gama de resultados y someter a pruebas de estrés las hipótesis con mayor precisión.

Las principales empresas de private equity están dejando atrás las previsiones de un solo punto para adoptar simulaciones de Monte Carlo y análisis de sensibilidad multifactoriales, que “mapean” la dispersión de la TIR y el margen de maniobra de los convenios a través de variables como el tipo de cambio, los tipos de interés, la inflación, los aranceles y las perturbaciones operativas, “lo que ofrece una visión más sólida del riesgo a la baja y la opcionalidad al alza”.

2.- Inteligencia

Cada vez más empresas de private equity están aprovechando la inteligencia externa para obtener una visión completa del comportamiento de los clientes y las tendencias del sector, así como para identificar antes las oportunidades de creación de valor. En 2024, el 56% de los asesores de inversión afirmaron utilizar datos alternativos, lo que supone un aumento con respecto al 31% de 2022. Incluso, más del 45% mencionaron el uso de datos alternativos para obtener información sobre la evolución del comportamiento de los clientes y las tendencias del sector.

En un mundo de «paridad de datos», las empresas de private equity obtienen una ventaja competitiva al analizar señales externas como imágenes satelitales para, por ejemplo, medir la afluencia de clientes en tiendas minoristas, reseñas en tiendas de aplicaciones para medir la rotación de clientes de SaaS y datos web para medir el poder de fijación de precios. También aprovechan las tecnologías de IA y RAG para mejorar la interpretación de los datos y sus conocimientos estratégicos.

El informe de KPMG sugiere que la extracción sistemática de señales externas “puede ayudar a las empresas a obtener ventajas asimétricas a través del proceso de due diligence y ayudar con la fijación de precios, al tiempo que permite identificar los riesgos y las posibles oportunidades de creación de valor en caso de que la operación se lleve a cabo”.

3.- Intervenciones predictivas

Realizar intervenciones inteligentes y predictivas dentro de la cartera puede mejorar las actividades de creación de valor y aumentar la agilidad de las compañías en cartera. Con la prolongación de los periodos de mantenimiento de las inversiones y el aumento de la volatilidad geopolítica, las empresas de private equity pueden plantearse acelerar sus estrategias de intervención: “Ya no hay margen para retrasos significativos en la inteligencia empresarial tradicional”, asevera el estudio.

La firma explica que las herramientas avanzadas de IA, como las redes neuronales y los grandes modelos de lenguaje, “pueden utilizarse para la supervisión continua con el fin de ayudar a identificar problemas de forma temprana, prever la demanda y optimizar los precios. Mediante el uso de métodos como el modelado estocástico, las empresas pueden gestionar mejor la incertidumbre y tomar decisiones informadas que impulsen el aumento del EBITDA y la liberación de capital circulante.

El uso del machine learning y el big data para predecir la pérdida de clientes “permite intervenciones proactivas, como ofertas personalizadas de servicios mejorados, que preservan los ingresos y reducen los costes de adquisición”.

4.- Los datos como activo

Tradicionalmente, los equipos de negociación han tenido que rehacer el análisis fundamental para cada adquisición, con un aprendizaje acumulativo o una evaluación comparativa limitada de una operación a otra.

Las principales empresas de private equity están empezando a tratar los datos como una clase de activo. Las estrategias basadas en datos posicionan a los fondos para lograr una ventaja competitiva al permitir tomar decisiones de inversión más informadas y agilizar las operaciones, lo que conduce a la realización de valor a largo plazo para los General Partners (GPs) y los Limited Partners (LPs).

5.- Revisión del modelo operativo

Para evaluar mejor los modelos operativos actuales de las empresas de capital riesgo, el estudio ha analizado los datos organizativos de las diez mayores empresas de private equity y ha clasificado al personal en creación de valor operativo, inversión, operaciones comerciales y oficina ejecutiva, basándose en las descripciones del personal, el equipo y/o la unidad de negocio.

Los datos muestran una gran variación en el número de empleados dedicados a la creación de valor operativo como proporción del total de empleados, con un máximo del 40% y un mínimo del 3%. La media ponderada es del 10% de empleados dedicados a la creación de valor operativo frente al 56 % que desempeña funciones de inversión. “Esto sugiere que muchas empresas de private equity tendrán que triplicar la proporción de empleados en puestos de creación de valor operativo si quieren estar en la mejor posición para identificar, cuantificar y ejecutar las oportunidades de valor que serán el factor diferenciador clave en los próximos años”.

Un número creciente de inversores institucionales y gestores de patrimonio predicen un aumento en la tokenización de activos, a medida que más actores toman conciencia de sus beneficios, según una nueva investigación global realizada por Nickel Digital Asset Management (Nickel), el gestor de fondos de cobertura de activos digitales en Europa, con sede en Londres y fundado por exalumnos de Bankers Trust, Goldman Sachs y JPMorgan.

El estudio, realizado con organizaciones que ya invierten en el sector, revela que el 87 % cree que los gestores de fondos prestarán cada vez más atención al potencial de tokenizar fondos de inversión y clases de activos en los próximos tres años. Esta cifra representa un aumento frente al 75 % que opinaba lo mismo en la edición anterior del estudio, realizada hace poco más de seis meses. Nickel considera que este creciente apoyo a la expansión de la tokenización se debe a una mayor conciencia sobre los beneficios que puede ofrecer.

La investigación, llevada a cabo con inversores institucionales y gestores de patrimonio en Estados Unidos, Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, que en conjunto gestionan aproximadamente 1,1 billones de dólares en activos, muestra que el papel de la tokenización en facilitar la liquidez y ofrecer opciones de negociación en mercados secundarios está siendo reconocido como el beneficio más atractivo.

Estos dos beneficios fueron clasificados como los más importantes por los inversores profesionales, por encima de una mayor transparencia y del potencial para permitir la propiedad fraccionada de activos. La reducción en los tiempos de liquidación y la mejora en la gestión de riesgos fueron considerados el quinto y sexto beneficio más atractivo, mientras que la reducción de costos fue ubicada en el séptimo lugar.

El estudio también muestra que aún existen desafíos que deben superarse antes de que la tokenización sea adoptada de forma más generalizada puesto que alrededor del 74 % señala problemas de distribución y el 73 % manifiesta preocupación por la regulación.

Alrededor del 61 % afirma que la adopción generalizada de la tokenización se enfrentará a la resistencia de los inversores al cambio, mientras que el 59 % identifica la madurez de los proveedores de servicios como un desafío, y el 55 % señala la actual falta de activos tokenizados. Menos de la mitad (49 %) está preocupada por los riesgos de seguridad relacionados con la tokenización, y solo el 45 % considera que la falta de demanda representa un reto.

En opinión de Anatoly Crachilov, director ejecutivo y socio fundador de Nickel Digital, la tokenización está pasando rápidamente de ser un concepto a convertirse en una piedra angular, con gigantes globales como BlackRock respaldándola públicamente como el futuro de los mercados financieros. «Es muy alentador ver cómo ha aumentado el número de inversores que, desde nuestra primera encuesta hasta la actual, coinciden con este cambio de paradigma, uno en el que la mejora en la liquidez, una mayor transparencia y la liquidación instantánea se convertirán en el nuevo estándar”, ha señalado.

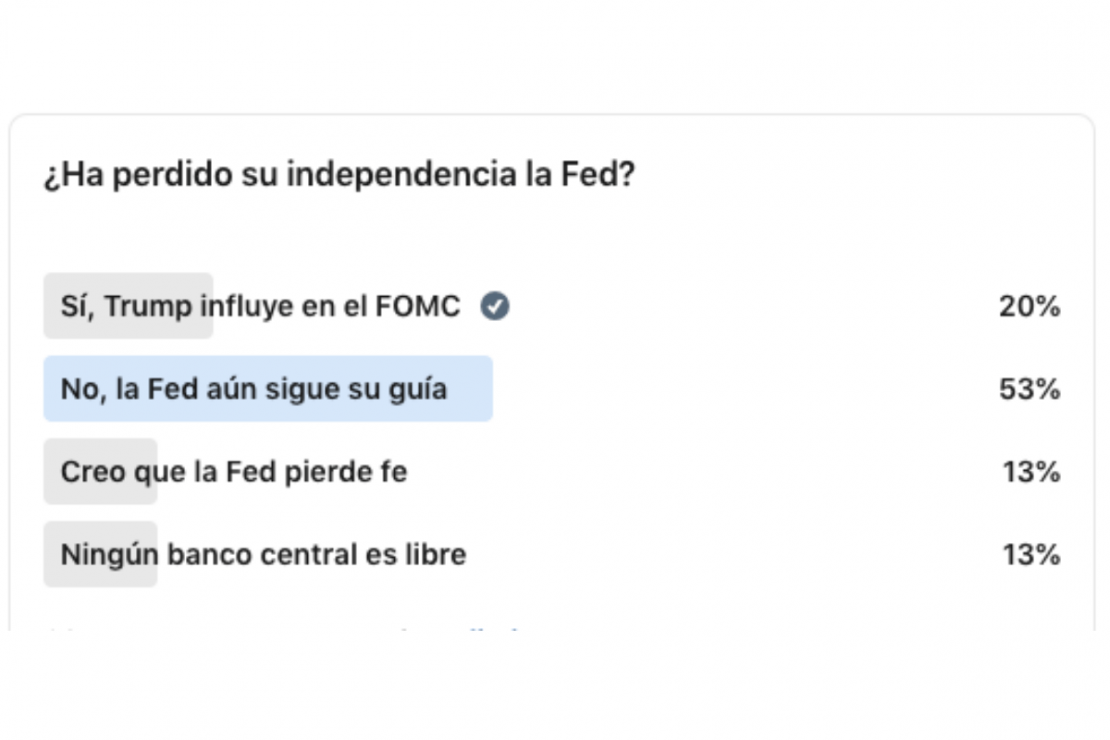

Tras un 2025 marcado por las tensiones entre el presidente de la Fed, Jerome Powell, y el de EE.UU., Donald Trump, era inevitable lanzar la pregunta sobre si la Fed ha perdido o no su independencia. En opinión de nuestros lectores y seguidores en redes sociales (el 53%), la instituciones monetaria estadounidense aún sigue su propia guía. Además, llama la atención que un 20% considera que Trump está influyendo en el FOMC y que un 13%, directamente, no cree que los bancos centrales sean libres.

El debate sobre la independencia de la Fed continuará estando vivo, ya que trasciende la figura del propio Powell al acabar su presidencia en mayo de 2026. En opinión de Felipe Mendoza, CEO IMB Capital Quants, el debate sobre esta sucesión se intensifica. “Donald Trump entrevistará a Christopher Waller para el cargo, mientras que las probabilidades de Kevin Warsh han aumentado al 41%, frente al 90% que tenía Kevin Hassett a inicios de diciembre. Trump ha declarado que el próximo presidente de la Fed debería consultarle sobre las tasas de interés y que desea verlas en 1% o menos en un año. Jamie Dimon, CEO de JPMorgan, afirmó que Warsh sería un gran presidente de la Fed. En este contexto, el asesor de la Casa Blanca Kevin Hassett defendió que los datos económicos apuntan a que la inflación se dirige al objetivo del 2% y que, aunque Trump tiene opiniones sólidas, la Fed debe mantener su independencia.

Además, según la visión de Álvaro Peró, director de inversiones de renta fija de Capital Group, este debate en torno a la Fed es un claro ejemplo de una tendencia más amplia experimentada este 2025. “Se han producido grandes cambios en el panorama macroeconómico y geopolítico. Principios que han sustentado la economía mundial durante décadas como el libre comercio, la globalización y la independencia de los bancos centrales, se están viendo cuestionados”, explica Peró.

Los riesgos de perder la independencia

Para los expertos de Vontobel, comprometer la independencia de la Fed conlleva importantes riesgos. “Cuando la credibilidad de un banco central se debilita, los mercados dejan de interpretar sus políticas a través del prisma de los datos económicos y comienzan a verla desde una perspectiva política. Ese cambio se hace evidente primero en las expectativas. Las mediciones basadas en encuestas pueden parecer estables durante un tiempo, ya que tanto los hogares como los analistas profesionales tienden a ajustar sus opiniones de manera gradual. Sin embargo, la reacción de los precios del mercado es más rápida. Los inversores incorporan una prima de riesgo de inflación a su visión central, lo que explica por qué las tasas de inflación implícitas suelen superar las expectativas basadas en encuestas una vez que se cuestiona la credibilidad”, explican.

Según su visión, la incertidumbre en torno a la función de reacción del banco central eleva la prima de plazo en los vencimientos de mayor duración. “Los tipos a largo plazo comienzan a reflejar una compensación adicional por posibles errores y por la volatilidad de la inflación, en lugar de limitarse a la trayectoria esperada de los tipos de interés a corto plazo. Si los objetivos fiscales, como el deseo de mantener bajos los costes de financiación en relación con el crecimiento nominal, empiezan a influir en la política monetaria, las decisiones pueden inclinarse hacia la conveniencia financiera. Si bien esto puede aliviar las presiones de financiación a corto plazo para el sector público, funciona como un impuesto inflacionario para los ahorradores y eleva los retornos exigidos en los activos privados”, añaden desde Vontobel.

Tal y como demuestra la historia, las condiciones financieras suelen evolucionar siguiendo una secuencia predecible. Es decir, la curva de tipos se empina a medida que el tramo corto responde a una orientación de política monetaria más flexible, mientras que el tramo largo muestra resistencia. Y los diferenciales de crédito se establecen en niveles más altos, ya que los prestamistas incorporan una mayor incertidumbre en los precios. “El dólar suele fortalecerse en períodos de tensión, cuando la liquidez escasea durante una crisis, pero luego tiende a debilitarse si los rendimientos reales se ven reprimidos y el marco de política parece menos sólido”, concluyen los expertos de la gestora.

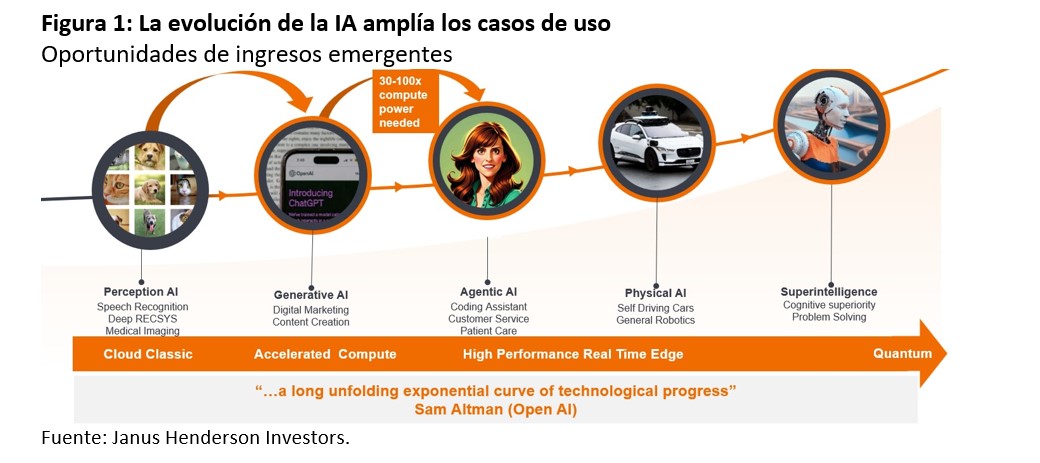

En la presentación de sus perspectivas para 2026, todas las gestoras internacionales han dedicado un gran espacio a hablar de la inteligencia artificial, tanto por la oportunidad de inversión que supone como por ser considerada el motor de las economías y el crecimiento global.

“La IA es una ola a largo plazo, no solo un tema. Una ola tecnológica -la IA es la cuarta ola después de los mainframes, los ordenadores personales conectados a Internet y la nube móvil- se define por el hecho de que afecta a todos los aspectos de la economía. Requiere inversión en todas las capas de la pila tecnológica, desde el silicio –semiconductores– hasta las plataformas, los dispositivos y los modelos, y todas las empresas se convierten de alguna manera en usuarias de la IA. Estas olas tardan varios años en evolucionar y, en el caso de la IA, el ritmo de desarrollo de la capacidad se ve limitado por la desglobalización, los permisos, la disponibilidad de energía, las restricciones de construcción y la disponibilidad dentro de la cadena de suministro informático”, destacan Alison Porter, Graeme Clark y Richard Clode, gestores de cartera de Janus Henderson.

Según explican los gestores de Janus Henderson, existe un problema circular, ya que el factor limitante de la demanda de potencia informática ha sido la capacidad disponible para entrenar y desarrollar nuevos modelos. “A medida que pasamos de la IA generativa a la IA agencial, se necesita más capacidad de razonamiento y memoria para proporcionar un mayor contexto. Esto requiere una potencia informática significativamente mayor para aumentar la generación de tokens (unidades de datos procesadas por los modelos de IA). Vemos que áreas como la IA física se están desarrollando rápidamente con la ampliación de las pruebas de conducción autónoma y robótica en todo el mundo. En resumen, de cara a 2026 y 2027, creemos que la demanda de potencia de cálculo seguirá superando a la oferta”, defienden.

¿Estamos en una burbuja de la IA?

Frente a este escenario tan positivo, los inversores siguen atentos al debate sobre si estamos o no ante una burbuja en la IA. Según Karen Watkin, gestor de multiactivos de AllianceBernstein, la característica fundamental de este mercado alcista es su reducido liderazgo. “Las compañías tecnológicas impulsadas por la IA han generado ganancias extraordinarias, creando un mercado con forma de K: unos pocos grandes ganadores mientras muchos se quedan atrás. Esta concentración impulsa las rentabilidades de los índices, pero introduce fragilidad. La economía estadounidense está expuesta de forma asimétrica: los hogares con mayor riqueza poseen la mayor parte de la renta variable y sostienen el consumo, por lo que una corrección de la IA podría afectar el gasto y, potencialmente, llevar a la economía a una recesión”, explican.

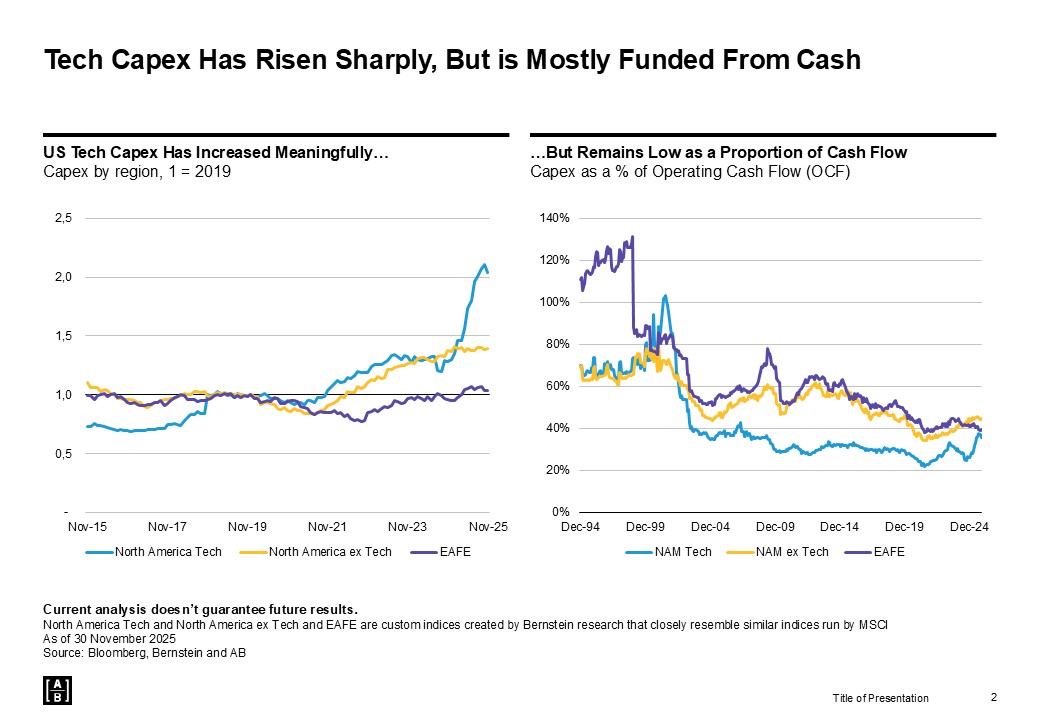

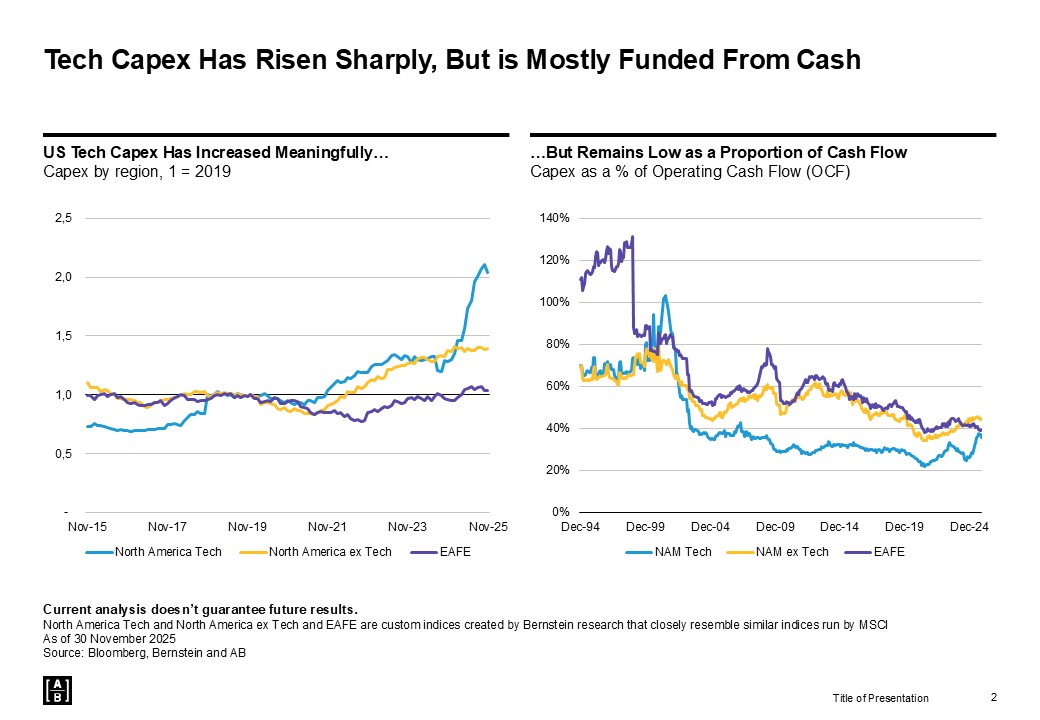

Watkin believes that, for now, the fundamentals provide reassurance: earnings growth , and not just multiple expansion, has driven returns. According to his analysis, hyperscaler capex —while extraordinarily high—is largely financed by strong cash flow rather than debt, but we are watching for signs of increased leverage and debt issuance. “We also see more structural risks: circular financing patterns, such as repeated cross-investments and successive corporate transactions, which can create vulnerabilities. And while adoption trends are promising, supply and demand imbalances, energy bottlenecks, and the risk of obsolescence could challenge the AI-driven economy,” he says.

The AllianceBernstein expert adds that high valuations do not guarantee poor short-term returns, but they do increase the risk of downturns: “We believe that the reduced leadership justifies greater diversification; asset classes such as low volatility equities can offer defensive exposure and attractive valuations, with a potential tailwind if yields fall.”

What are the implications of a correction?

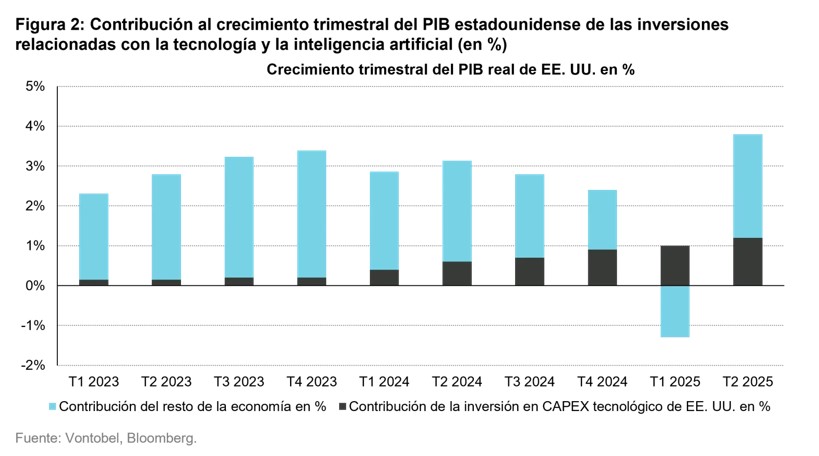

Until now, investment in artificial intelligence has been primarily funded through corporate cash flow and venture capital. However, as hyperscalers seek to sustain exponential growth in model size, data center construction, and chip supply, debt financing has begun to regain prominence.

With major US equity indices increasingly concentrated in AI leaders, Quality Growth (a Vontobel boutique) experts believe a significant correction could ripple through the economy not through layoffs or failed AI projects, but through the negative wealth effect resulting from falling asset prices.

“This dynamic would be similar to that which followed the dot-com bubble in 2000, when the decline in equity value disproportionately affected higher-income households and, consequently, total consumer spending,” they explain.

According to their view, a second, consolidated transmission channel already exists: AI capital expenditure as a primary driver of US GDP . “By the end of 2025, technology-related capital expenditure (capex) is estimated to account for more than half of quarterly GDP growth. This implies that the very force that has propelled markets upward could become a drag if investment expectations adjust. Thus, AI has become both a tailwind and a potential vulnerability for the 2026 macroeconomic outlook ,” Quality Growth concludes.