Con altibajos y correcciones, el S&P 500 lleva subiendo desde marzo de 2009 hasta hoy ( 537 %). Es lo que se llama un «superciclo alcista». Y los ha habido más largos. Pero todos tienen fecha de caducidad. Afortunadamente las señales de madurez suelen coincidir. En una próxima jornada, organizada por Nextep y Groupama, harán un «check list» sobre el actual ciclo.

El evento tendrá lugar el jueves 5 de octubre a las 19:00 horas.

Para registrarse es necesario acceder a la landing y rellenar el formulario de inscripción.

APD, Deloitte e Inverco organizan el XIII Encuentro Nacional de la Inversión Colectiva, que se celebrará el próximo lunes 16 de octubre, de 9:00 a 14:00, en Madrid y en el que los máximos responsables de las principales gestoras de fondos de inversión y pensiones debatirán conjuntamente sobre cuál será el camino a seguir por la industria de gestión de activos para seguir facilitando a los ahorradores e inversores una solución eficiente para la consecución de sus objetivos financieros.

Además, la apertura estará a cargo del presidente de la CNMV, Rodrigo Buenaventura.

El evento tendrá lugar en el Hotel NH Eurobuilding (Calle Padre Damián, 23 – Madrid).

Para registrar su asistencia al evento, puede hacerlo a través de su web.

Allianz ha lanzado al mercado el fondo Allianz Target Maturity Euro Bond II, tipo Buy&Watch, para los clientes que buscan estabilidad frente a mercados volátiles, con un objetivo de vencimiento predefinido. Allianz continúa así ampliando su oferta de productos de ahorro e inversión adecuándose al actual contexto económico para ofrecer al mercado las soluciones más ajustadas y actualizadas a las necesidades de cada segmento.

Allianz Target Maturity Euro Bond II es una opción accesible desde una inversión mínima (1.000 euros), que ofrece una rentabilidad acumulada estimada del 12,1% (2,90% TAE). La duración del fondo es de cuatro años, aunque el cliente puede decidir, en cualquier momento, su reembolso total o parcial. Está disponible para ser contratado a través del producto unit linked Allianz FondoVida de Allianz Seguros, o a través de la agencia de valores Allianz Soluciones de Inversión.

La cartera de este fondo Buy & Watch está compuesta por bonos gubernamentales en un 70% y el 30% restante por bonos considerados de alto rendimiento. El objetivo es mantener la inversión en la cartera de bonos hasta su vencimiento, si bien el gestor realiza una gestión activa atenta a cualquier situación de mercado, lo que diferencia este producto del Buy&Hold que se mantiene hasta su vencimiento.

Cabe mencionar, además, que este producto de inversión observa criterios de sostenibilidad. El 20% de la cartera se invierte en empresas que favorecen la reducción de los gases de efecto invernadero y ha sido diseñado aplicando criterios éticos que no permiten inversiones en sectores como el tabaco o el alcohol, entre otros.

Una oferta diversificada de ahorro e inversión

Con este lanzamiento, la compañía refuerza su compromiso por completar su oferta de productos de Wealth Management, con el objetivo de convertirse en un jugador relevante en la industria de la gestión patrimonial.

Allianz pone a disposición de sus clientes diversos productos financieros capaces de responder a necesidades diversas de los ahorradores: Allianz Capital, Unit Linked, planes de pensiones, fondos de inversión o Allianz Perspektive (producto de ahorro garantizado a largo plazo con la garantía de Allianz Leben, la mayor compañía de Vida de Alemania).

Allianz cuenta con la agencia de valores Allianz Soluciones de Inversión, centrada en el asesoramiento financiero, la planificación patrimonial y otros servicios financieros, gestiona desde 2020 cinco fondos de inversión (Allianz Cartera Dinámica, Allianz Bolsa Española, Allianz Cartera Moderada, Allianz Cartera Decidida y Allianz Conservador Dinámico), cuatro de los cuales fueron calificados con 5 estrellas en el Morningstar Rating en sus primeros tres años de actividad (marzo de 2023).

Recientemente, la agencia de valores de Allianz puso en el mercado Allianz Cartera Bonos 26, un fondo Buy&Hold renta fija con horizonte 2026. Además, Allianz Soluciones de Inversión gestiona los Planes de Pensiones de Allianz con un patrimonio total (fin de agosto de 2023) de más de 300 millones de euros. Allianz Soluciones de Inversión gestiona un patrimonio total superior a los 500 millones de euros.

Altamar y la gestora británica Findlay Park han llegado a un acuerdo para la distribución de su fondo Findlay Park American en España.

Findlay Park fue fundado en Londres en 1998 para gestionar una única estrategia de bolsa americana centrada en compañías de gran calidad con flexibilidad para invertir en el espectro de capitalizaciones, y con un claro foco en la protección a la baja/en correcciones de mercado.

En la actualidad, Findlay Park sigue contando con una única estrategia y un único fondo de renta variable americana que, con algo más de 10.000 millones de dólares en activos, es el mayor fondo de renta variable americana de gestión activa domiciliado en Europa.

Desde su lanzamiento en 1998, ha obtenido una rentabilidad anualizada (neta de comisiones) del 12.2% vs unos índices (S&P 500 y Russell 1000) que han obtenido un 7,8% y 7,9% respectivamente.

Además, ha batido en 29 de los 31 trimestres negativos de mercado, con menor riesgo que los índices (S&P 500 y Russell 1000).

A nivel posicionamiento, es un fondo que tiene flexibilidad para invertir en diferentes tamaños de compañías, por lo que se considera un fondo all-cap; y con baja rotación (tenencia media entorno a los cinco años) construyen una cartera de 40-60compañías de gran calidad, definidas principalmente como compañías con alto poder de fijación de precios, balances muy sanos (poca deuda), y alta generación de flujo de caja libre.

El equipo de inversión lo constituyen 14 gestores y analistas con enorme experiencia liderados por Anthony Kingsley (socio fundador y CIO).

Para Findlay Park, la sostenibilidad es un tema integral a la hora de gestionar, ya que es un gran indicador de calidad en las compañías. El fondo es Articulo 8 SFDR.

Según la encuesta de Remuneración Total de 2023 elaborada por Mercer, se prevé un incremento salarial de mediana del 4% en 2024, superior al crecimiento del año anterior. Esta última edición del informe, que analiza las prácticas y políticas retributivas de las compañías, cuenta con una muestra en España de más de 600 empresas y 4.500 puestos de todos los niveles.

El estudio estima que el 98,5% de las compañías aumentará el salario a su plantilla en 2024, frente al 95% que lo hizo en 2023. Los criterios empleados por las organizaciones para determinar el incremento salarial de sus trabajadores son el rendimiento individual, el rango salarial, la inflación y la competitividad de la organización en el mercado laboral, entre otros.

“La situación económica actual, así como la escasez de talento, ha empujado a las empresas a ofrecer planes que equilibren la vida personal y profesional de sus empleados y mejoren la propuesta de valor que les ofrecen”, explica Juanvi Martínez, líder del área de consultoría de capital humano de Mercer.

“En este sentido, la principal prioridad de las organizaciones es adaptarse, no solo subiendo los salarios para neutralizar el IPC, sino individualizando la retribución, desarrollando estrategias que satisfagan las necesidades de sus trabajadores en el momento actual y a lo largo de su ciclo de vida”.

Como consecuencia de las presiones por la elevada inflación, el 77% de las empresas ya están modificando sus planes de compensación. Los expertos de Mercer destacan la atracción y retención de talento como uno de los principales desafíos para el 40% de las empresas españolas este año, en especial a la hora de contratar perfiles vinculados al sector TIC.

El estudio también refleja otras tendencias en materia de compensación. En España, el 95,5% de las organizaciones cuentan con un plan de incentivos a corto plazo para sus empleados, y se mantiene en un 51,6% las compañías que ofrecen incentivos a largo plazo con respecto al año pasado.

Beneficios

Las empresas continúan ofreciendo planes de retribución flexible. Entre los beneficios ofrecidos por las compañías destaca el seguro médico (77,9%), el seguro de vida (72,6%), los cheques transporte (67,6%), y los cursos de formación o títulos superiores (62,9%).

La elegibilidad del vehículo de empresa continúa siendo un beneficio ofrecido a los altos directivos, mandos intermedios y profesionales de ventas. El nivel profesional y las necesidades del puesto son los criterios principales para conceder este beneficio y el renting su fórmula de uso más habitual.

Fidelity International ha incorporado dos fichajes a su equipo de Soluciones y Multiactivos que refuerzan las capacidades de inversión, en el marco de la evolución general del negocio. Estas dos contrataciones se producen después de que Eugene Philalithis, gestor y responsable de Inversión Multiactivos, haya anunciado su retirada de la primera línea de la gestión de fondos en 2024. Philalithis dejará su cargo como gestor de fondos el 1 de enero de 2024 y seguirá trabajando en Fidelity hasta el 31 de marzo de 2024, lo que deja un plazo de tiempo considerable para garantizar una transición fluida a los clientes. No obstante, regresará a Fidelity más adelante como asesor senior, en el cual será mentor de los miembros del equipo y compartirá su visión del mercado.

Talib Sheikh se incorporará a Fidelity a finales de este año y recogerá el testigo de manos de Philalithis como gestor principal de las estrategias multiactivos de rentas, incluidos los fondos estrella de la compañía: el Fidelity Funds – Global Multi Asset Income (SICAV) y la gama Fidelity Multi Asset Income (tres fondos OEIC). Sheikh, que trabajará codo con codo con los cogestores actuales George Efstathopoulos y Becky Qin, aporta más de 25 años de experiencia en la industria de la inversión, en fechas más recientes en calidad de responsable de estrategias multiactivos en Jupiter Asset Management.

Antes de Jupiter, Sheikh fue Managing Director y gestor de fondos en JP Morgan Asset Management, donde trabajó durante casi 20 años y contribuyó al desarrollo del negocio internacional de inversión multiactivos y los recursos de la compañía en materia de inversión orientada a las rentas. Con motivo de su nombramiento, Talib Sheikh comentó que está «muy ilusionado por sumarme a un equipo con unos recursos de inversión tan variados y profundos, y aspiro a poder seguir ofreciendo soluciones con enfoque de rentas a la base de clientes de la compañía en todo el mundo”.

La gestión de las estrategias con fecha objetivo de Fidelity, incluida su gama estrella en formato SICAV, correrá a cargo de Ayesha Akbar y Julie-Ann Ashcroft, que trabajarán conjuntamente en esta gama de productos, dirigidos fundamentalmente a planes de aportación definida y fondos de pensiones.

En el marco de su evolución general, un área prioritaria para el equipo de Soluciones y Multiactivos de Fidelity será desarrollar capacidades de inversión con preservación del capital, recurriendo para ello a las competencias actuales del equipo y reforzando las herramientas de protección frente a caídas.

Para apoyar estos planes, Fidelity ha nombrado gestor de fondos a Mario Baronci, quien se incorporará en otoño. Con oficina en Italia, Mario aporta una dilatada experiencia como gestor de fondos multiactivos y se ha centrado en estrategias diseñadas para preservar el capital y generar rentabilidades ajustadas al riesgo atractivas para los inversores a lo largo del tiempo. Se incorpora desde Quaestio Capital Management, donde ha sido responsable de Inversión Multiactivos durante casi 10 años. Anteriormente, fue responsable de Inversiones Multigestor y Renta Fija en Sella Gestioni.

Por su parte, Henk-Jan Rikkerink, responsable global de Soluciones y Multiactivos de Fidelity International, señaló que tras una larga y exitosa carrera en la industria de la inversión, «me gustaría dar las gracias a Eugene por su excepcional contribución a Fidelity desde su incorporación en 2007 y por el papel activo que ha desempeñado en su evolución desde entonces». Asimismo, el directivo reconoció que durante los dos últimos años, el negocio de Soluciones y Multiactivos de Fidelity «ha evolucionado sus capacidades de inversión y ha sentado las bases para convertirse en un negocio más flexible y escalable».

«Hemos ampliado las herramientas a nuestra disposición, como la variedad de instrumentos y clases de activos, así como los componentes que aplicamos en la ejecución. Los retos a los que se enfrentarán los inversores durante los próximos años requerirán una plataforma de inversión más sólida y una gama de competencias más amplia, junto con un enfoque de equipo en lo que respecta al proceso de inversión y la toma de decisiones. Por lo tanto, es para mí un placer dar la bienvenida a Talib y Mario y estoy deseando que se incorporen al equipo actual para proseguir con el desarrollo de unas capacidades de inversión multiactivos que brinden excelentes resultados a largo plazo a los clientes”, concluyó Rikkerink.

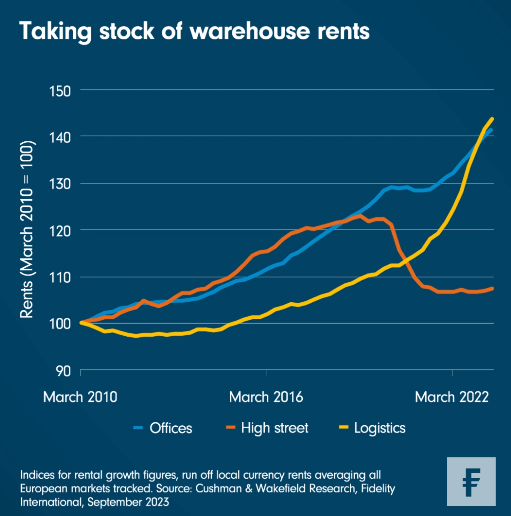

La inversión en la parte logística del sector inmobiliario ha sido tradicionalmente un juego de ingresos: rendimientos decentes, pero poco emocionantes en términos de crecimiento de alquiler. Al fin y al cabo, la construcción de almacenes ha sido barata durante mucho tiempo, y las escasas barreras de acceso al mercado garantizaban que la oferta se mantuviera a la altura de la demanda. Hoy en día, la dinámica ha cambiado. Como muestra el gráfico de nuestra sección Chart Room, en los últimos tres años, el ritmo de crecimiento de los alquileres de los almacenes europeos se ha acelerado mucho más que el de los locales comerciales y las oficinas.

¿Por qué se están disparando los alquileres de los almacenes? Parte de la respuesta reside en el giro hacia las compras en línea, que también es en parte culpable del desplome de los alquileres en las calles principales durante los últimos años. Durante el transcurso de la pandemia, hubo una demanda mucho mayor de inmuebles logísticos a medida que se disparaba la actividad del comercio electrónico. Los cierres han terminado hace tiempo, pero este cambio de offline a online continúa. En Europa, esto es especialmente cierto en el sur del continente, donde la adopción de las compras en línea era tradicionalmente mucho menor que en otros mercados como el Reino Unido, y esto sigue impulsando la demanda de espacio de almacenamiento en toda la región.

La reciente demanda de espacio de almacenamiento también se ha visto impulsada por la relocalización (reshoring), al reforzar las empresas la resiliencia de su cadena de suministro. Esta tendencia se ha acelerado a raíz de las disrupciones en las cadenas de suministro provocadas por la pandemia y se ha acentuado aún más desde la invasión rusa de Ucrania en 2022. Las empresas están manteniendo niveles de inventario mucho más altos, pasando de un enfoque de almacenamiento «justo a tiempo» (just-in-time) a un enfoque de «por si acaso» (just-in-case), lo que está aumentando la demanda de inmuebles logísticos.

Pero hay otra dinámica que podría impulsar aún más los alquileres en este sector en los próximos 12 a 18 meses. Creemos que podría haber incluso un mayor impulso para el crecimiento de los alquileres en los próximos 18-24 meses, ya que la demanda aumenta junto con un repunte en el crecimiento del PIB, precisamente en un momento en que la oferta de nueva construcción ha descendido desde los máximos recientes.

Hay varias razones que explican la posible escasez de nuevos activos: las condiciones de financiación se han endurecido, los costes de los materiales de construcción están subiendo y los promotores han ido retrasando la construcción de nuevas instalaciones hasta que se clarifiquen las perspectivas económicas. Además, también hay más demanda de terrenos y más complicaciones a la hora de planificar nuevos almacenes, sobre todo en países más densamente poblados, como los Países Bajos, donde el uso del suelo puede controlarse más rigurosamente, o donde no hay mano de obra suficiente para dotar de personal a los nuevos edificios.

Tribuna de Cian O’Sullivan, analista sénior de real estate de Fidelity International, y Nina Flitman, redactora financiera sénior de Fidelity International.

Foto cedidaLocal en Barcelona perteneciente al fondo City Retail Europe.

Columbia Threadneedle Real Estate, especialista en inversión inmobiliaria y gestión de activos de Columbia Threadneedle Investments, ha sido designado como nuevo gestor del fondo City Retail Europe, instrumento que se compone de 23 locales comerciales céntricos en 11 países.

El mandato lo gestionará el equipo de Columbia Threadneedle Real Estate con sede en Francia que, gracias a su franquicia Best Value Europe, tiene y gestiona 29 locales comerciales céntricos en nueve países en el Viejo Continente, cuya ocupación corre a cargo de algunas de las marcas líderes más prestigiosas del mundo, entre las cuales cabe incluir Brioni, Brunello Cucinelli, Rolex, Loro Piana, Christian Louboutin y Prada, entre otras.

La incorporación a la cartera de City Retail Europe, estrategia valorada en más de 600 millones de euros, eleva los activos del equipo a más de 50 locales comerciales céntricos y más de 2.000 millones de euros gestionados sólo en este tipo de locales comerciales. A escala mundial, este nuevo mandato sitúa los activos en el sector minorista en más de 6.000 millones de euros.

Los inmuebles del fondo City Retail Europe se ubican en algunas de las direcciones más codiciadas del mundo y en capitales muy visitadas, como Madrid, Barcelona, Lisboa, Oporto, Milán, Roma y Copenhague. Estas ciudades han experimentado un repunte significativo en materia de turismo después de la pandemia de COVID-19, lo que atestigua el constante atractivo de ubicaciones que pueden considerarse de primera fila y cuya dinámica de crecimiento se prevé que persista en los años venideros.

Ian Kelley, director general, responsable de Francia, Benelux y Europa del Sur en Columbia Threadneedle Real Estate, comentó que le «complace haber sido designados para gestionar el fondo City Retail Europe, una cartera de 23 activos repartidos por algunas de las ciudades más florecientes de Europa. La mayoría de los inmuebles gozan de ubicaciones privilegiadas, que atraen a marcas internacionales de primera línea y negocios, que desean distinguirse de la competencia. Identificamos un gran potencial en la optimización de la cartera a través de una amalgama de reformas, la adaptación para uso mixto, la refinanciación y de seguir proporcionando excelentes tiendas escaparate tanto a los inquilinos actuales como a los nuevos».

El directivo añadió que gracias a esta operación, el equipo de Real Estate en Francia se convierte en uno de los mayores gestores de inmuebles de alta gama en Europa. «Este mérito se debe a nuestro fantástico equipo, además de a su vasta experiencia en inmuebles de alta gama y su capacidad para generar valor para sus clientes», concluyó.

En 2008, Barack Obama ganaba las elecciones presidenciales de EE.UU.; Apple lanzaba su iPhone 3, Pekín organizaba unos Juegos Olímpicos y España ganaba la Eurocopa de fútbol. Pero ese año, sobre todo el mes de septiembre, será recordado por la quiebra de Lehman Brothers, antesala de la Gran Recesión, que afectó a la economía mundial a finales de la década de los 2000.

La caída de Lehman supuso un punto de inflexión para el mundo financiero y tuvo consecuencias que perduran hasta hoy. James Athey, Investment Director de abrdn, recuerda que las condiciones que condujeron a la quiebra de Lehman Brothers se gestaron mucho tiempo atrás, bajo la política monetaria ultraexpansiva de Alan Greenspan al frente de la Reserva Federal y que derivó en una a Crisis Financiera Mundial que, a su vez, “llevó la política monetaria a un ámbito completamente nuevo”.

Athey prosigue apuntando que tras respaldar el sistema financiero y evitar lo peor de la crisis en 2008, la Reserva Federal, bajo la dirección de Ben Bernanke, «se empeñó en no repetir los errores cometidos por la institución de los años treinta”, cuando el organismo redujo la oferta monetaria. Esta vez, asegura el experto, se amplió durante años después de la crisis, ante la decepción de una inflación inferior al 2%, inyectó dinero a través del sistema financiero. «Los precios al consumo no subieron, pero sí los de los activos. La economía se mantuvo aletargada; el desempleo cayó lentamente, pero todos los que invertían en renta variable se enriquecieron”.

«Cuando llegó la pandemia, la respuesta de los bancos centrales fue pavloviana: ver problema, imprimir dinero. Nadie se paró a preguntar si esta situación podría ser diferente. La transmisión de dinero a la economía real que había faltado en el mundo posterior a la crisis volvió con fuerza”, argumenta el estratega.

El resultado, según Athey, era inevitable: las instituciones encargadas de mantener una tasa de inflación baja y constante crearon el episodio de inflación más alto y perjudicial de los últimos 40 años. Su complicidad en la creación de los cimientos de una crisis única en el siglo les había enseñado mal mientras trataban de limpiar su propio desastre. Esas malas lecciones provocaron lo único que por mandato legal deben evitar: una espiral inflacionista. “Ahora, su respuesta excesivamente agresiva a este grave episodio inflacionista tiene todas las posibilidades de sumir a las economías en una recesión, ya que los responsables políticos vuelven a compensar un error con el error contrario”.

Félix de Gregorio, responsable para Iberia en Jupiter AM, apunta que la crisis financiera mundial de 2008, simbolizada en muchas ocasiones por la quiebra de Lehman Brothers, «tuvo, y sigue teniendo en la actualidad, una enorme repercusión en todo el sector financiero y por supuesto en la industria de fondos de inversión». El primero que cita De Gregorio, «y el más importante», fue que trajo consigo algo que no se había visto ni siquiera contemplado con anterioridad: tipos de interés cero o incluso negativos. «Este hecho supuso un cambio de escenario bastante radical que sólo muy recientemente ha empezado a revertirse, y que forzó a los inversores a ser mucho más conscientes de los riesgos que había que tomar para tratar de obtener retornos razonables». Por otro lado, el consiguiente incremento de la regulación y supervisión por parte de las autoridades económicas también ha tenido, y sigue teniendo, «una gran influencia en nuestro sector», según el experto.

En EFPA España señalan otras consecuencias de la caída de Lehman Brothers, como son el desarrollo y la aplicación de las reformas financieras y regulatorias «para fortalecer el sistema y abordar algunos de los problemas que arrastraba el sector». En Este punto, cita a MiFID II, «que en 2018, fue una de las revisiones más importantes que buscó abordar algunas de las deficiencias regulatorias identificadas en 2008 y que la anterior MiFID, estrenada en 2007, no solucionaba. Por ejemplo, se apostó por aumentar la transparencia en los mercados proporcionando más información y más detallada a los inversores, con la que poder prevenir prácticas arriesgadas y protegerlo».

Por su parte, Stuart Podmore, director de propuestas de inversión, y David Rees, economista senior de mercados emergentes, ambos de Schroders, aprovechan el aniversario de la caída de Lehman Brothers para hacer paralelismos entre el evento más relevante de la crisis financiera con la actualidad económica de China. Ambos se preguntan si estamos ante el «momento Lehman Brothers» de China. Y la respuesta es que “hay algunos paralelismos, dado que están emergiendo problemas financieros derivados del mercado inmobiliario”.

En este punto, citan al gigante inmobiliario Evergrande, que lucha por llegar a un acuerdo con sus principales acreedores tras sufrir una crisis de liquidez y solicitar la protección por quiebra en Estados Unidos. Otro gran grupo, Country Garden, ha anunciado pérdidas de más de 7.000 millones de dólares en el primer semestre del año y dejará de cotizar en la Bolsa de Hong Kong. “Eso está causando tensiones entre algunos grandes promotores inmobiliarios, que en un momento dado parecían ser el patrón oro. Además, algunas empresas de gestión de patrimonios han visto problemas en la rentabilidad de sus inversiones en el sector inmobiliario. Y, por supuesto, la falta de transparencia alimenta este estado de pánico en torno a China”, explican.

Pero también matizan que estos problemas en el mercado de la vivienda son viejos conocidos, lo que supone una diferencia notable con la inesperada quiebra de Lehman Brothers hace 15 años. Hace un par de años, el gobierno chino decidió reorganizar el sector, reduciendo el apalancamiento en el sistema y las compras especulativas de propiedades, que aparentemente se habían convertido en la principal fuente de demanda y riesgo para acumular problemas sistémicos en el futuro. “Muchos bonos offshore de estos promotores han estado cotizando a niveles de emergencia durante bastante tiempo, hasta el punto de salir de los índices de referencia, por ejemplo. Existe un problema, que está causando algo de daño, pero es reconocible y por lo tanto no necesariamente tiene ese elemento de sorpresa que sí hubo con la quiebra de Lehman Brothers y la consiguiente crisis financiera mundial”, concluyen los expertos.

Las megatendencias de comida orgánica y food revolution tienen que ver con los cambios que propician las diferencias intergeneracionales en las formas de hacer cosas que son inherentes al ser humano, en este caso, tan vital como respirar: ¿cómo nos alimentamos?

Históricamente la humanidad ha vivido periodos de escasez de alimentos, esto se ha debido a la naturaleza de la producción (sequías, malas cosechas, etc) o por una negligente gestión (guerras, colectivización de las tierras, etc). El acceso a la tierra y a los alimentos ha sido la principal fuente de riqueza hasta mediados del siglo XIX en los países que iniciaron la revolución industrial. La opulencia de las capas poderosas de la sociedad se mostraba en fastuosos banquetes, con abundante aporte calórico.

Los avances tecnológicos de la primera mitad del siglo XX, unido al fin de las guerras mundiales, trajeron una época de prosperidad en las sociedades desarrolladas que, apoyadas por el mayor rendimiento de los cultivos, y supusieron el fin de las hambrunas en dichos países. La democratización de la comida preparada, fue un signo de avance en la sociedad, apoyando la emancipación de la mujer en su integración en el mundo laboral.

Todos estos avances han traído efectos secundarios no deseados; abuso de químicos en la producción agraria para incremento de la productividad, de químicos en los ingredientes (colorantes, conservantes, potenciadores de sabor, “E-XXX”, etc), de azúcares, de grasas hidrogenadas para texturizar y aumentar la vida de los alimentos procesados, por nombrar algunos.

La falta de tiempo en nuestras vidas para dedicárselo a la alimentación, unido a una industria que fabrica productos, no alimentos, ha llevado a percibir una desconexión entre nuestra comida, sus ingredientes y el proceso natural que hay detrás. Esta desconexión y el deseo de cambiarla es una tendencia de consumo que inicia el grupo generacional millennial, que continúa con Gen Z.

Dentro del mundo de comida orgánica y food revolution podemos incluir varias líneas que estarían expuestas a esta cesta. En primer lugar y de forma obvia, las compañías de comida orgánica y en segundo lugar podemos incluir las compañías de ingredientes que, por un lado, ayudan a reformular productos ya conocidos con ingredientes sin químicos, y por otro lado proveen los ingredientes para una nueva forma de consumo de proteínas de origen vegetal.

En relación a la primera línea temática, diversos estudios aseveran que la comida orgánica ofrece menor exposición a pesticidas, al Cadmio (elemento tóxico para los humanos), a antibióticos y ayuda a combatir la obesidad por mayor aporte de grasas Omega3. Los beneficios que esto trae están relacionados con el desarrollo del sistema nervioso en el embarazo, con menor propensión a linfomas, enfermedades cardiovasculares, diabetes y a reducir la resistencia bacteriana.

La segunda línea, la de ingredientes especializados, hablamos de un mercado de alrededor de 130.000 millones de dólares. Suponen un 3% del valor total del mercado de alimentación y bebida global, sin embargo son claves para el sabor, la textura, el color y los aditivos nutricionales del alimento, es decir son componentes esenciales en sus características. Aquí las compañías de ingredientes especializados ayudan a eliminar químicos y sustituirlos por aquellos de origen natural, manteniendo textura y sabor, limpiando y simplificando las etiquetas de tal forma que los consumidores identifiquen mejor qué es lo que realmente están comiendo.

Nuestro fondo BBVA Megatendencia Demografia mantiene una línea de inversión en la temática de cambios en la alimentación. Si bien es complicado posicionarse en la cadena valor de la comida orgánica (algunos ejemplos de cadenas de distribución o de productores existen ahí afuera), sí que existe un ecosistema de compañías auxiliares en la alimentación, creciente y con buena presencia en mercados cotizados que proveen de ingredientes especializados que permiten a grandes productores a alcanzar el objetivo de ofrecer productos más identificables por el consumidor, limpios de químicos y saludables.

Tribuna elaborada por Carlos López Jimenez, Equipo Renta Variable en BBVA Asset Management