La casa de inversiones enfocada en mercados privados CD&R (sigla de Clayton, Dubilier & Rice) hizo la ronda entre los inversionistas a nivel global con su nuevo fondo, el más grande hasta la fecha. En su rama latinoamericana, HMC Capital –su asesora en la región– consiguió compromisos por 1.100 millones de dólares.

Estos recursos comprometidos, destacó HMC a través de un comunicado, representan alrededor del 5% de los compromisos de terceros (Limited Partners) totales en el nuevo vehículo.

Del total de capital latinoamericano comprometido para la nueva estrategia de CD&R, la región andina aportó la mayoría. Un 55% del monto provino de inversionistas de Chile, Colombia y Perú. Le siguieron México, que sumó un 33%, y Brasil, que aportó un 10%.

En el desagregado por tipo de inversionista, los institucionales concentraron el protagonismo en la recaudación. Los fondos de pensiones y compañías de seguros sumaron el 74% de los compromisos colocados en América Latina, mientras que los multi-family offices, family offices y bancas privados aportaron el 26% restante.

Desde firma destacaron en su nota de prensa el éxito de la operación, “especialmente dadas las dificultades que enfrenta actualmente la industria en la recaudación de fondos, tanto a nivel regional como global”. En esa línea, le atribuyeron el crédito de este hito a su asociación estratégica con CD&R en la última década.

«Estamos muy orgullosos de este esfuerzo de levantamiento de capital en la región. A pesar de los grandes desafíos del mercado en Latinoamérica durante 2022 y 2023, una vez más, la recaudación de fondos para el Fondo XII de CD&R ha concluido con éxito, y creemos que los inversionistas latinoamericanos continuaron demostrando su potencial de crecimiento en el ecosistema de activos alternativos”, indicó Yonatan Meyer, socio y Head de Distribución Institucional en HMC Capital.

Ricardo Morales, cofundador y presidente ejecutivo de la firma latinoamericana, por su parte, destacó: “Creemos que a través de la banca privada y otras plataformas de inversión, podemos seguir desempeñando un papel estratégico en la expansión de la base de inversionistas en la región”.

Desde CD&R, el socio Thomas C. Franco destacó el apoyo de sus Limited Partners en América Latina, tanto su base ya existente como de las nuevas relaciones que establecieron en la colocación de este fondo. “Durante los últimos diez años, ha habido una notable transformación en los compromisos de inversionistas en América Latina y esperamos seguir construyendo nuestro perfil entre los propietarios de activos en esta dinámica región, lo que creemos que subraya la importancia estratégica de nuestra colaboración con HMC”, dijo en la nota.

Vector Casa de Bolsa realizó su cuarta conferencia del 2023, “Temas y retos de la Economía Global”. En esta edición, destacó la participación de David Malpass, expresidente del Banco Mundial y anterior funcionario del gobierno y del Tesoro de EE. UU., además de un reconocido analista de Wall Street.

Durante el evento se llevaron a cabo diferentes conferencias, como las de Mónica Martínez Montes, directora de innovación y negocios digitales de Vector Casa de Bolsa con el tema “Innovación Financiera: Mitos y Realidades”, Luis de Urquijo, director de Asset Management de Vector Casa de Bolsa quien habló sobre “Volatilidad de los mercados: ¿Dónde y Cómo Invertir?, o la de Carlos Gadala-María, presidente y CEO de VectorGlobal, quien entrevistó a David Malpass, donde destacó que las fortalezas de México están en su capital humano y su relación con Estados Unidos.

Edgardo Cantú, presidente ejecutivo de Vector Empresas y director general de Vector Casa de Bolsa, destacó la importancia de este tipo de eventos que ofrecen información valiosa y oportuna para la toma de decisiones en los proyectos de inversión de los participantes y más en el contexto en que estamos viviendo hoy en día.

“Las operaciones de nuestra Casa de Bolsa han obtenido importantes reconocimientos internacionales. Por ejemplo, en 2022, nuestra operadora Vector Fondos recibió, por segundo año consecutivo, el premio Morningstar, como la mejor operadora global y la mejor operadora de Renta Variable. Recientemente, la prestigiosa calificadora internacional Fitch Ratings elevó las calificaciones de Vector al nivel AA-, lo que nos coloca por primera vez dentro del rango de Alto Grado de Inversión, reflejada en su alta y consistente rentabilidad. Todos estos números y reconocimientos confirman, sin duda, que estamos cumpliendo con los objetivos de crecimiento que nos trazamos. Un camino que no sería posible sin el mayor activo que tenemos en Vector: la confianza de nuestros inversionistas”, destacó Edgardo Cantú Delgado.

Durante su participación con la conferencia “Temas y Retos de la Economía Global”, David Malpass, expresidente del Banco Mundial, resaltó que los conflictos geopolíticos entre EE.UU. y China representan un riesgo latente para la economía global, incluyendo la economía de México.

Durante la sección de preguntas y respuestas de la conferencia de David Malpass, se le preguntó ¿Cómo compite México en términos de nearshoring? A lo cual contestó: “México puede competir muy bien debido a su gente, sus recursos y su cercanía con Estados Unidos. Creo que México necesita construir rápidamente sobre el nearshoring, porque la oportunidad está ahí. En cuánto lo que podría hacer el país desde la perspectiva política, fiscal y financiera en materia de nearshoring, creo que debe permitir al sector privado que realmente crezca y sea parte de esto”.

Por su parte Rodolfo Navarrete, economista en jefe de Vector Empresas, indicó durante su participación que «la fragmentación regional que vive el mundo tendrá muy pocos beneficiarios: uno de ellos será México. De acuerdo con la SHCP para 2023 y 2024 los objetivos macroeconómicos son perfectamente alcanzables. Mientras que el tipo de cambio está convergiendo a un nuevo nivel de equilibrio, por debajo de los 17.00 pesos. Uno de los riesgos más importantes para son las elecciones de EE.UU. en 2024, y el hecho de que las tasas de interés permanecerán altas ante el peligro latente de presiones de demanda sobre la inflación».

Como parte del compromiso con sus inversionistas, Vector Casa de Bolsa realiza esta serie de conferencias anuales a fin de brindar conocimiento y claridad a todos sus clientes sobre el panorama de la economía para que puedan decidir sus inversiones.

Vector hoy en día custodia activos que rondan los 13 billones de dólares de manera consolidada, representando las inversiones de más de 59,000 clientes de más de 20 países alrededor del mundo.

Con un tradicional Campanazo desde el Piso de Remates de la Bolsa Mexicana de Valores (BMV), el Mercado de Derivados (MexDer) y Riskmathics convocaron a la 5ta edición del Torneo de Derivados “John Hull Award”.

Este torneo, que se llevará a cabo como preámbulo de los 25 años del MexDer y Asigna, Cámara de Compensación, proporciona una plataforma única para que los inversionistas y todos aquellos interesados en los mercados desarrollen y perfeccionen sus habilidades en el emocionante mundo de los derivados financieros y la administración de riesgos.

“Estamos muy entusiasmados de esta 5ta edición del torneo de derivados ya que llega en los 25 años del MexDer, esperamos mantener un incremento relevante de participantes, provenientes de México y de otros países de la región que se han sumado al torneo en las últimas ediciones”, comentó José-Oriol Bosch, director general del Grupo BMV.

“Estamos contentos del crecimiento y desarrollo que estamos viendo del mercado de derivados, creemos que es consecuencia de los esfuerzos que se hacen desde las distintas vitrinas. En MexDer vemos el desarrollo del mercado de derivados del país como una palanca que puede ayudar al crecimiento de la economía del país y la región”, agregó Bosch Par.

Por su parte, Allan Barush, director de Estrategia de RiskMathics, comentó: “El torneo significa trascender a otro nivel dentro de la industria financiera global, da la oportunidad de entender los instrumentos derivados y permite a la gente joven acceder a los mercados de derivados de una manera sencilla. Y en este 25 aniversario de MexDer es muy simbólico, significa la segunda casa de RiskMathics”.

Durante dos meses los participantes tendrán la oportunidad de operar contratos de futuros y opciones en tiempo real en MexDer, en donde a cada participante se le otorgará una cuenta de un millón de pesos virtuales para negociar en un simulador en línea.

El Torneo premia la habilidad de manejo de instrumentos bursátiles, por lo que sus ganadores son aquellos participantes que logren el mayor incremento del monto inicial otorgado al cierre del Torneo.

Entre los contratos que los inversionistas pueden encontrar listados en el MexDer se encuentran futuros, opciones y swaps sobre diferentes activos subyacentes como son tasas de interés, bonos gubernamentales mexicanos, tipo de cambio, índices y acciones.

Los ganadores recibirán premios que van: 1er. Lugar 10,000 USD, el 2do. Lugar 5,000 USD y 3er. Lugar 2,000 USD. Vale la pena destacar que algunos de los ganadores han sido en su mayoría estudiantes y personas con poca familiaridad previa con los mercados bursátiles

El Grupo Bolsa Mexicana de Valores, a través de MexDer, busca fomentar la cultura financiera y bursátil del país para que cada vez más inversionistas adquieran conocimientos y habilidades para gestionar riesgos y manejar contratos reales de este importante mercado.

Después del PPI italiano y francés, el IPC japonés o la inflación regional y los precios de importación de Alemania, el índice PCE estadounidense (3,9% interanual, en línea con las previsiones, y 40 puntos básicos por debajo del 4,3% de julio), permitió a los inversores mantener la esperanza respecto a un futuro ciclo de recortes de tipos, rompiendo la racha negativa de rentabilidades de las últimas sesiones.

Sin embargo, no es una apuesta tan clara. El consumidor estadounidense, aunque con menos ahorros, sigue viendo cómo sus ingresos suben más de un 4% y -de momento- se siente seguro en su puesto de trabajo. Su situación de balance es sana, con una deuda como porcentaje de su renta disponible muy inferior a la que desembocó en la crisis subprime de 2009.

También lo son sus ingresos netos, con un porcentaje de obligaciones financieras sobre renta disponible de ~14%, inferior al nivel prepandemia y muy por debajo del 16%-17% en el que nos estuvimos moviendo entre 1980 y 2014. De hecho, el índice de sorpresas en IPC de Citi, que es una serie estacionaria, está repuntando desde niveles por debajo de su media, y las valoraciones en el mercado de acciones pueden quedar en entredicho si persiste la presión al alza en tipos largos.

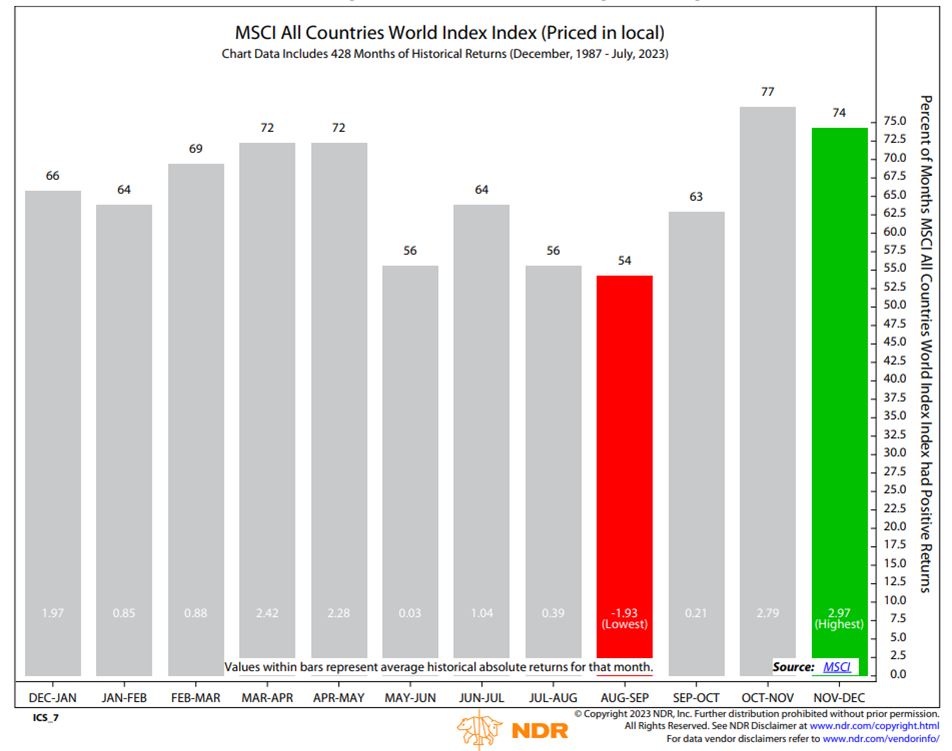

La semana pasada mostrábamos cómo, a pesar de no apreciarse aún señales de capitulación, el S&P 500 había entrado en zona de sobre venta. Curiosamente, en mis conversaciones con compañeros de profesión, me he quedado con la impresión de que la corrección de septiembre en bolsa era lo que todos esperaban y que ahora el consenso parece estar en un rebote en el precio de las acciones. Cierta reversión a la media, tras el ajuste de 8%, pero sobre todo la estacionalidad -históricamente muy favorable entre octubre y noviembre, como podemos ver en la gráfica de Ned Davis-, son argumentos que pueden validar en parte la apuesta, aunque lo cierto es que resulta algo simplista.

El obstáculo más claro a la tesis del rebote en bolsa es el efecto de las subidas de tipos, que en EE.UU. está tardando más en dejarse notar por la poco habitual coincidencia del ciclo de endurecimiento monetario más agresivo de los últimos 40 años y un aumento en gasto público que explica casi la mitad de la expansión del PIB de los últimos 12 meses. Esta situación tan inusual puede estar a punto de cambiar. La fractura en el Congreso es evidente, y el enfrentamiento en torno al shutdown tan solo se ha postergado a noviembre. Hasta 90 congresistas republicanos votaron en contra de la resolución presentada por McCarthy, condenándole, por su colaboración con los demócratas, a la pérdida de su puesto como portavoz. No hay sustituto claro, y si ya fue difícil encumbrarle después de hasta 15 rondas de votación, buscar ahora a alguien que esté dispuesto a cubrir el puesto de McCarthy puede tomar bastante tiempo. Y durante ese tiempo, no se aprobarán nuevos proyectos de gasto público, además de haberse incrementado el riesgo de “cierre” del gobierno en noviembre.

En este contexto, y con el reinicio de pagos de intereses sobre la deuda estudiantil, el déficit ha comenzado a disminuir, y no parece probable que se produzcan nuevas iniciativas en el plano fiscal que continúen protegiendo a la economía del efecto natural de la subida de tipos. Respecto a esto último, la rentabilidad de los bonos continúa su escalada, y el mercado estadounidense de futuros ha pasado a asignar una probabilidad superior (45%) a una última subida de 0,25% en 2023, que empañaría aún más la perspectiva a los alcistas.

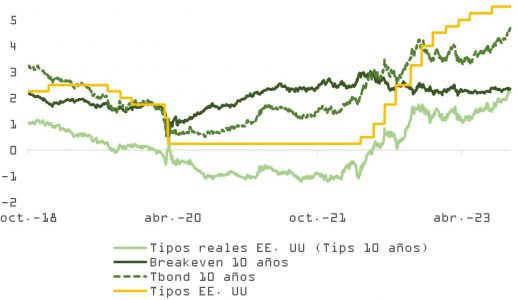

Como vemos en la gráfica, los tipos reales (que son los que de verdad han impulsado al alza la rentabilidad de los bonos del Tesoro), están ya por encima de los breakevens, por primera vez desde marzo de 2020, y ponen presión creciente sobre la actividad económica.

Y aunque el índice de sorpresas macro se está girando a la baja, la rentabilidad del bono sigue subiendo, comprimiendo aún más la prima de riesgo de la renta variable. Un escenario de “aterrizaje suave” con tipos más altos, más tiempo y con el S&P cerca de las 19x, no es tan buena receta.

A corto plazo, y hasta que no recibamos señales más concluyentes de deterioro en el mercado laboral, la rentabilidad del bono puede mantenerse volátil. El ADP (nóminas privadas) de septiembre sorprendió con un incremento de 89.000, una lectura muy inferior a la esperada de 150.000. Esta cifra es la más baja desde enero de 2021. Sin embargo, el repunte en vacantes (JOLTS) y un dato de nuevas nóminas que prácticamente dobla al de consenso (336.000 vs. 170.000) impiden sacar conclusiones.

Entretanto, la semana que viene comienza el periodo de publicación de resultados del tercer trimestre, y como ya sucedió en el anterior, no parece que los CEOs vayan a contar con argumentos suficientes para ser demasiado optimistas. De hecho, de acuerdo con el análisis de FactSet, el número de empresas del S&P 500 que han presentado guías para el tercer trimestre es el más alto en la historia de la serie, con lo que el margen de sorpresas se ve bastante disminuido.

Unas 120 han actualizado al mercado sus perspectivas de negocio y de esas, un 64% lo han hecho con un mensaje negativo. El resto, mostrando revisiones al alza (ambos porcentajes por encima de la media de los últimos 10 años). Y con el consenso apuntando a crecimientos en beneficios (BPA) de 11,6% en 2024 y otra vez en 2025 (11,9%), los inversores necesitarán muchos argumentos para no empezar a dudar.

Deutsche Bank España ha nombrado a Carmen Castilloresponsable de Estrategia para Private Bank, que comprende las áreas de Bank for Entrepreneurs (gestión de grandes patrimonios y empresas) y Premium Bank (banca de particulares). Carmen Castillo reportará a Susana Valero, responsable de Private Bank en España y, a nivel internacional, a Carlo Tagliabue, Head de Strategy Private Bank Italia, España y Bélgica y localizado en Zúrich.

Castillo coordinará los esfuerzos de la entidad en el desarrollo del negocio, y reforzar la apuesta estratégica de ser el banco de referencia para las familias empresarias, los grandes patrimonios y los clientes affluent en el país. Se incorpora a Deutsche Bank desde Credit Suisse Gestión, donde ocupaba el cargo de responsable de Desarrollo de Negocio desde hace siete años.

Cuenta con 20 años de experiencia en soluciones de ahorro e inversión para clientes institucionales y particulares, trabajando en entidades como Santander Asset Management y Novo Banco Gestión, donde ocupó el puesto de Subdirectora Comercial y lideró las redes de distribución durante más de 12 años.

Es asesora financiera senior, con las certificaciones de EFA y CESGA, y licenciada en Economía por la Universidad de Extremadura, con un Máster en Prácticas Bancarias, Bursátiles y Mercados Financieros por la Escuela de Negocios CFE y con el Programa de Desarrollo Directivo por el IE Business School.

Foto cedidaDe izquierda a derecha: Christian Betzel, Nicolas Delrue y Christophe Gantenbein.

Union Bancaire Privée (UBP) ha anunciado tres nuevos nombramientos en su división de Asset Management, en línea con el crecimiento y perspectivas de esta división. La firma ha incorporado a Christian Betzel como Head of Wholesale EMEA a partir del 1 de octubre. Por otro lado, Nicolas Delrue asumirá el cargo de Head of Institutional Sales para EMEA, además de sus responsabilidades actuales como director del equipo de Especialistas de Inversión. Por último, Christophe Gantenbein, que se incorporó a UBP en enero de 2023 como Global Head of Private Markets Institutional Solutions, dirige ahora el desarrollo del negocio de Private Markets. Todos ellos reportarán a Nicolas Faller, Co-CEO Asset Management.

Nicolas Faller, Co-CEO Asset Management de UBP, ha comentado que «el rápido ritmo del sector en el que operamos nos obliga a reevaluarnos constantemente y a buscar la eficiencia. Confiamos en que esta organización por segmentos de clientes promoverá una estrategia más granular y mejorará nuestras capacidades globales».

Christian Betzel cuenta con 23 años de experiencia en el sector de la gestión de activos, principalmente en ventas y como responsable de ventas al por mayor. Se incorporó a UBP el 1 de octubre de 2023 procedente de Wellington Management, donde dirigía el negocio mayorista para la región EMEA. Anteriormente trabajó como director de ventas en Nordea Asset Management y como gestor de carteras en Bank Schilling.

Nicolas Delrue, con sede en París, anteriormente trabajó como especialista en inversiones para la mesa de bonos convertibles en Fortis Investments. De 2005 a 2008 fue especialista en inversiones para el negocio de hedge funds en SGAM Alternative Investments. Inició su carrera profesional como analista en la Caisse des Dépots et Consignations y Euronext.

Christophe Gantenbein, con sede en Zúrich, se incorporó a UBP en enero de 2023 tras más de doce años de servicio en Partners Group, donde fue miembro de la Dirección a cargo de Client Solutions para clientes institucionales europeos. Antes de incorporarse a Partners Group en 2010, inició su carrera en banca de inversión en Credit Suisse en 2005.

La fase de grupos de la Liga de Campeones de Fútbol sólo lleva disputadas dos jornadas, pero, igual de importante que los resultados de los encuentros, es saber la valoración de los equipos y si son interesantes como inversión. SportingPedia ha realizado un estudio sobre el valor de mercado de cada equipo participante para evaluar cómo se comparan los equipos de cada grupo en términos de su valor global.

«Intentamos identificar las disparidades más significativas y señalar qué grupos presentan los niveles más altos y más bajos de competitividad en lo que respecta al valor de mercado. Para ello, recopilamos datos sobre los valores de mercado actuales de todos los equipos participantes y, a continuación, calculamos los valores acumulados de cada grupo», afirma el estudio, que puede consultarse en este enlace.

Grupos con mayor valor de mercado

En la temporada 2023/24 de la Liga de Campeones, los Grupos F y A destacan como los líderes, ambos con un valor de mercado combinado superior a los 2.000 millones de euros. Cabe destacar que sólo el Grupo F se ha ganado el título de «Grupo de la Muerte». La razón principal reside en el hecho de que los equipos que han quedado encuadrados en él tienen cuotas más equilibradas en términos de valor de mercado, en comparación con los del Grupo А.

En el Grupo F, el Paris Saint-Germain (PSG), con un valor estimado de 1.080 millones de euros, tiene la mayor cuota, con el 40,4% del total, mientras que el equipo menos valorado, el Borussia Dortmund, representa el 17,5%, según las cifras que maneja el informe. El Bayern de Múnich, con un 43%, y el Manchester United, con un 42,3%, parecen los más firmes aspirantes a clasificarse en el Grupo А. Los otros dos equipos que han quedado encuadrados en él son el Galatasaray turco y el Copenhague. Los daneses son responsables de sólamente el 3% del valor de mercado total del grupo, que es también la porción más baja de un solo equipo en cualquier grupo.

Grupos con el valor de mercado más bajo

El Grupo E, en el que están encuadrados los equipos del Atlético de Madrid, Lazio, Feyenoord y Celtic, es el que tiene el valor combinado más bajo, con 1.053 millones de euros. Esta cifra es inferior al valor de la plantilla del Manchester City en solitario. El equipo mejor valorado del Grupo E es el Atlético de Madrid, con un total de 442 millones de euros, lo que supone el 42% de su valor combinado, mientras que el campeón escocés, el Celtic, sólo aporta el 11,5%.

El único grupo de la Liga de Campeones de esta temporada que no supera los 1.300 millones de euros de valor de mercado combinado es el H. El valor del campeón español, el Barcelona, representa por sí solo el 62% de la estimación total de 1.296,7 millones de euros.

La zona media

Real Madrid, Nápoles, Unión Berlín y Braga se encuentran en el Grupo C, que ocupa el tercer lugar en valor de mercado combinado del torneo. Sin duda, Real Madrid y Nápoles son los principales favoritos para pasar de ronda en este grupo, ya que tanto Union Berlin como Braga están valorados por debajo de los 200 millones de euros.

El Grupo B será testigo de partidos muy reñidos, según recoge el estudio, aunque las valoraciones de sus integrantes son bien dispares. Allí, el Arsenal, que regresa a la élite continental tras un prolongado paréntesis, se medirá al Sevilla, al Lens y al PSV. Los Gunners están por delante del resto en cuanto a valor de mercado, con una plantilla estimada en más de 1.000 millones de euros. Esto supone casi el 65% de la cuota, mientras que los otros tres participantes tienen porciones bastante cercanas, que oscilan entre el 11,1% del PSV y el 12,4% del Sevilla.

El Inter, subcampeón de la temporada pasada, quedó encuadrado en el Grupo D, junto a equipos de la talla de la Real Sociedad, el Benfica y el Red Bull Salzburgo. La tarea de los nerazzurri de terminar entre los dos primeros puestos no parece fácil. Poseen una cuota del 35,6% del valor total del grupo, demasiado baja para otorgarles el papel de favoritos. Cabe destacar que la diferencia entre los equipos peor valorados y los mejor valorados del Grupo D es del 21,4%, el margen más estrecho de toda la competición.

El Manchester City, vigente campeón de la Liga de Campeones, lidera el Grupo G con un valor de 1.180 millones de euros. El equipo de Pep Guardiola posee el 68,9% de la estimación de todo el grupo, la mayor cuota de todo el torneo.

¿Hay que invertir?

De todos los mercados existentes en el mundo, el de la inversión en clubes de fútbol europeos es quizá el único que reúne a los considerados «inversores en valor» y a los que podrían describirse como «cazadores de trofeos», según explica Luis García, gestor del fondo Mapfre AM Behavioral Fund. El primer grupo, con Warren Buffett como principal ejemplo, tiende a basar sus decisiones de inversión en el valor fundamental de los activos, es decir, «se centran en la capacidad de una inversión para generar flujos de caja para los accionistas». Los pertenecientes al segundo grupo, explica García, suelen encontrarse en subastas de arte y antigüedades, y buscan algo más: valor emocional.

Dada esta convergencia bastante inusual de estos dos tipos de inversores en este mercado, resulta razonable plantearse una pregunta básica: ¿qué efecto tendrá esto en el precio de los activos? En primer lugar, García explica que sería natural pensar en los efectos indeseables, principalmente, «un aumento artificial de los precios de las acciones de estos clubes, al inundar el mercado con nuevos compradores». Sin embargo, debido a la clara separación entre los dos nichos de mercado, como se ha explicado anteriormente, «el resultado real está resultando ser (y tal vez siga siendo) bastante diferente».

Para entender cómo funciona, García toma prestado un concepto del mundo de la política, conocido como ‘economía del goteo’. El experto aclara que quienes apoyan este tipo de política económica argumentan que, aunque pueda parecer que los inversores ricos y las grandes empresas reciben un trato de favor (en relación con los impuestos, por ejemplo), «esto también impulsará un aumento general de la actividad empresarial, lo que, a largo plazo, acabará produciendo aún más beneficios para la sociedad en general».

Según García, algo similar se está viendo ahora en el mundo del fútbol europeo, ya que los «cazadores de trofeos» están pagando enormes cantidades por hacerse con la propiedad de los principales clubes, pero este fenómeno también está inyectando importantes cantidades de capital en estos equipos, que acaban gastando en el mercado de traspasos de jugadores. ¿Y quién se beneficia de estos precios al alza que se pagan a otros clubes para fichar a sus jugadores? García lo tiene claro: clubes como el Borussia Dortmund, el Ajax de Amsterdam y el Olympique Lyonnais, junto con otros clubes similares, «que tienen fama de vender a sus jugadores, al tiempo que se especializan en detectar nuevos talentos que pueden fichar a precios muy bajos sin competencia de los equipos de más alto nivel, que necesitan jugadores que ya hayan demostrado su valía al más alto nivel».

«Los clubes de este tipo son a veces propiedad total o parcial de quienes se consideran ‘inversores en valor’, como nosotros», aunque hay una pregunta adicional que se plantea García: ¿qué está pasando con los precios de las acciones de estos clubes «vendedores» que se caracterizan por generar dinero en efectivo? La respuesta es clara: los «cazadores de trofeos» aún no han entrado en la carrera por su propiedad, lo que significa que los precios de sus acciones no se han inflado artificialmente. De hecho, ocurre lo contrario: sus acciones siguen cotizando a niveles similares a los que vimos durante la pandemia. «En nuestra opinión, se trata de precios que están muy por debajo del valor fundamental real de los activos, y por eso los vemos como una interesante oportunidad de inversión», afirma García.

Además, este escenario en el que el gran dinero está llegando a la cúspide de la pirámide del mercado de los clubes de fútbol europeos (esta es la parte del río donde suelen pescar los «cazadores de trofeos») está provocando un aumento de los ingresos que los clubes «vendedores» están generando por la venta de sus jugadores a otros equipos. Incluso, el creciente interés mundial por el fútbol también está generando otra serie de dinámicas positivas para la industria del deporte en general, ya que es probable que también aumenten los ingresos procedentes de otras fuentes, como los derechos de retransmisión televisiva, tal y como apunta García.

«En nuestra opinión, el mercado de acciones de clubes de fútbol que cotizan en bolsa es quizá uno de los más ineficientes del mundo en estos momentos, y las discrepancias entre los precios y los fundamentos económicos son difíciles de explicar. ¿Por qué el precio de las acciones de un club como el Borussia Dortmund, con una capitalización bursátil de unos 450 millones de euros, apenas varió cuando el club anunció que el traspaso de Jude Bellingham a Real Madrid generaría un beneficio operativo de 75 millones de euros? Los mercados pueden seguir siendo ineficientes durante cierto tiempo (a veces mucho tiempo), pero sólo en contadas ocasiones esto puede prolongarse eternamente, porque siempre hay muchos inversores en busca de nuevas oportunidades», sentencia el experto.

Foto cedidaKaren Kharmandarian, presidente y director de Inversiones de Thematics AM

Thematics AM es una de las compañías que integra el modelo multiboutique de Natixis IM. La firma, conocida por su espíritu emprendedor y por su enfoque ESG, cumplirá en diciembre cinco años de track record en sus principales estrategias de inversión. Éstas ofrecen exposición a temáticas concretas de inversión: inteligencia artificial y robótica, bienestar, agua, seguridad o economía de la suscripción (compañías cuyo modelo de negocio se basa en ofrecer productos o servicios a través de un modelo de pago por suscripción).

Además de una estrategia multitemática diversificada que invierte en todas las compañías presentes en los temas individuales, la empresa ha desarrollado más recientemente dos estrategias multitemáticas concentradas que reúnen las ideas de mayor convicción en los temas individuales. La primera ofrece exposición a empresas europeas con un mínimo del 75% invertido en el Espacio Económico Europeo y la otra invierte en aquellas empresas con una trayectoria de descabornización en línea con los objetivos fijados por los Acuerdos de París. El patrimonio actual de la firma alcanza los 3.300 millones de dólares en activos bajo gestión, siendo la estrategia multitemática diversificada la de mayor tamaño, en torno a 700 millones.

Karen Kharmandarian es el presidente y director de Inversiones de Thematics AM. Junto con Alexandre Zilliox, gestor de la firma, se sientan con Funds Society para comentar algunas de las temáticas en las que están encontrando las ideas de inversión más atractivas para desarrollar en el largo plazo, con un horizonte de inversión ideal de cinco o más años. Una de las más destacadas es la implantación de la IA en la economía global: “Creemos que penetrará cada aspecto de nuestras vidas, ya sea profesional o personal”, declara Kharmandarian.

El equipo de Thematics AM ha identificado entre las industrias con mayor potencial para la adopción de la IA a la farmacológica, el software, la arquitectura y la industria manufacturera, aunque creen que las finanzas pueden experimentar una transformación particularmente profunda: “La industria financiera es una industria muy basada en procesos, que maneja muchos datos. Es el patio de recreo perfecto para la IA”, afirma Alexandre Zilliox. Éste matiza que la IA “no borrará todos los puestos de trabajo de la industria, porque está basada en las relaciones humanas, se basa en la confianza”.

Así, el gestor piensa que la IA puede tener un impacto significativo sobre toda la cadena de valor de esta industria, desde el análisis de riesgos hasta la asignación de activos, la gestión de carteras, el desarrollo de nuevas estrategias y sobre la relación con el cliente final.

Kharmandarian añade que, en la industria de gestión de activos, precisamente está pasando desapercibido que gracias a la IA “la manera en la que vas a interactuar como consumidor con tu asesor financiero va a cambiar”. El fundador de Thematics AM se refiere a que hoy, lo más habitual es que una persona busque información en internet y compare entre distintos fondos de competidores antes de decidirse a contratar el que considere más conveniente para sus necesidades, o que reciba asesoramiento de un profesional para ver qué producto se ajusta mejor a sus necesidades. Sin embargo, en el día de mañana, el experto afirma es que este proceso “se colapsará”, pues con la IA se desarrollarán herramientas que permitan a cada cliente una selección muy pormenorizada de las características que busca en un fondo y le ofrecerán una selección muy personalizada. “No necesitas a tu asesor de la misma forma. La información llega a ti, no tienes que recopilarla, y eso significa que el trabajo y la relación asesor-cliente va a cambiar”, concluye el experto.

Kharmandarian advierte que en ese nuevo escenario “el valor añadido que se necesita proporcionar al cliente en términos de asesoramiento, calidad de la relación y confianza va a ser todavía más crítico de lo que ya solía ser”. El experto añade que el asesor dee mostrar una capacidad real de asesoramiento, más allá de ser “un mero proveedor de información”, y que eso afecta a la manera de encontrar nuevos clientes y mantener los presentes en cartera.

¿Cómo saber cómo será el mundo en 20 años?

Los fondos de Thematics AM invierten en temáticas muy concretas que deben cumplir una serie de requisitos: que la temática en sí sea secular, orientada al largo plazo (a 10-20 años vista), con impacto material sobre el crecimiento y la rentabilidad de las compañías que pueden formar parte del universo de inversión; ese universo debe tener potencial para ir creciendo a medida que se desarrolla la tendencia y en el que las compañías identificadas como parte de esa temática tengan capacidad para crecer más rápido que la economía global, proporcionando retornos ajustados al riesgo superiores a lo largo de un ciclo completo de mercado.

Kharmandarian explica que la firma recurre a diversas fuentes para la generación de ideas de inversión y la comprensión de las dinámicas detrás de las tendencias para determinar si estas cumplen con todos los criterios que se han marcado antes de desarrollar nuevas estrategias de inversión. Para conseguirlo, la firma trabaja con múltiples fuentes del sell side y el buy side, asiste a conferencias (no solo de inversión y reuniones con cargos ejecutivos altos y medios, sino también conferencias donde especialistas de producto de las propias compañías acercan su oferta al público) y recurre a lo que denominan una “red de expertos”, que incluye lazos con Universidades, pero también conexiones con profesionales con alta formación en diversas áreas de interés, desde la tecnología a las ciencias de la salud.

De esta forma, la compañía exige que el universo inicial de inversión para desarrollar una estrategia esté compuesto por al menos 200 compañías, con la expectativa de que se vaya ampliando. El enfoque para seleccionar estos valores es holístico: “Para nosotros, un producto temático debe invertir a lo largo de la cadena de valor, lo que implica participar en diferentes sectores y diferentes mercados finales”, concreta Kharmandarian. Así, los gestores de la firma se aseguran la diversificación de las estrategias y tienen flexibilidad para elaborar posicionamientos más defensivos o agresivos en función de la parte del ciclo en la que se encuentre el mercado en ese momento. Después, la selección de valores da como resultado carteras concentradas entre 40 y 50 valores gestionadas de forma muy activa.

Uno de los pilares más importantes de la paternidad es la educación. Tanto en casa como en el colegio, el foco está puesto en que los más pequeños entiendan la importancia de las relaciones humanas, el lenguaje o la salud, disciplinas necesarias para su correcto desarrollo. Pero ¿y qué hay del valor del dinero?

El informe PISA, creado por la OCDE (Organización para la Cooperación y el Desarrollo Económicos), desvela que uno de cada cuatro adolescentes no tiene ningún conocimiento financiero, y concluye en la necesidad de mejorar esta materia en la población joven. Saber gestionar los ingresos es un elemento imprescindible de la vida adulta, por ello hay que entender la necesidad de proporcionar una buena educación financiera desde la infancia y aprovechar las altas capacidades de aprendizaje de los niños.

¿Cómo se puede dar una buena educación financiera desde casa? En Mapfre tienen como compromiso promover la educación financiera, por ser una herramienta imprescindible para tomar decisiones financieras responsables y, al mismo tiempo, un instrumento esencial para promover el conocimiento en estas materias. Por eso, ha publicado una serie de recomendaciones para empezar desde el primer momento a gestionar las finanzas personales.

1.- Habla de dinero. Es muy importante que ya desde pequeños empecemos a introducir a los pequeños qué es el dinero y cuál es su utilidad. Hay que marcarles unas pautas para que entiendan que el dinero forma parte de nuestro día a día, que se gana con el trabajo, que no es infinito, y que sirve para pagar cosas importantes. Muchas veces tendemos a evitar hablar de dinero con ellos y, pese a que algunas cuestiones no es necesario compartirlas, siempre es mejor hablar con naturalidad del tema para que el día de mañana se sientan cómodos hablando del tema y no lo consideren un tabú.

2.- Fomenta el hábito del ahorro. El ahorro es uno de los aspectos más fáciles de introducir en los niños, y de hecho se hace sin prácticamente darnos cuenta. El ejemplo más claro es el momento de regalarles una hucha, de esta manera se les ayuda a fijar un objetivo de ahorro para poder comprar algo que les ilusione. Así mismo, sentirán esa motivación por tener sus propios ahorros, gestionar el dinero y entender el esfuerzo y responsabilidad que hay detrás de conseguir aquello que quieren. También puedes darles ejemplo con la gestión de tus propias finanzas y explicarles cómo trabajando y ahorrando se ha conseguido ahorrar la cantidad necesaria para poder realizar una actividad en particular.

3.- Concédeles una paga. Para que puedan implementar este hábito de ahorro y aprender a administrar el dinero que reciben, darles una paga puede ser una de las formas más efectivas. Concederles una cantidad fija de dinero cada semana o cada mes, hará que vean también el carácter limitado que tiene y que deben gastarlo en las cosas importantes, ya que no pueden comprar todo lo que querrían. La cantidad de dinero de la paga tiene que ser acorde a la edad y aumentar de manera proporcional al crecimiento del niño. Además, puedes asociar una serie de tareas domésticas a la paga, para que además de la cultura del ahorro incorporen la del trabajo y esfuerzo.

4.-Enséñales a comprar de forma inteligente. Asimismo, hay que enseñarles a los niños a ser consumidores responsables y deben distinguir lo que realmente necesitan e identificar el exceso de caprichos, y ser consecuentes con las decisiones que toman. Es importante que entiendan conceptos como el precio, lo caro, lo barato y los descuentos y ofertas. Cualquier visita al supermercado se puede convertir en una interesante y divertida lección sobre finanzas domésticas a la vez que se llena el carrito.

5.- Hazles partícipes de las finanzas domésticas. Deja que formen parte de algunas de tus gestiones del día a día. Si tienes que ir al banco a ingresar dinero, o renovar una tarjeta de crédito, déjales participar. Es importante que desde una edad temprana los niños se familiaricen con conceptos relacionados con el mundo bancario y entiendan el tipo de gestiones que hay detrás de unas finanzas sanas.

6.- Ayúdales a formarse en educación financiera con aplicaciones y libros. Para tratar este aspecto también existen en el mercado recursos educativos como libros, juegos e incluso diversas aplicaciones con las que los niños podrán aprender sobre educación financiera de forma divertida y dinámica como, por ejemplo, Life Hub, Saving Spree, Banqer, etc. Estas aplicaciones suelen ser o incorporar formatos de juegos rápidos y entretenidos que, además de enseñarles, también servirán de ocio para ellos. Cada niño tiene una edad y unas características determinadas, adapta estos consejos a sus capacidades e inquietudes y recuerda hacerlo de manera continua y coherente con vuestro día a día.

Raymond James ha nombrado a David O’Suilleabhain nuevo director de producto para el negocio de US Offshore.

O’Suilleabhain, que cuenta con casi 20 años de experiencia en la indsutria, llega procedente de Compass donde trabajó durante tres años desde junio de 2020, según su perfil de LinkedIn.

Previo a Compass, trabajó en Carmignac durante cuatro años y medio donde alcanzó el cargo de business development manager.

Además, trabajó en Wells Fargo, también para el negocio de US Offshore durante casi siete años.

En sus inicios también había trabajado en Compass (2005-2007) y Wachovia (2007-2008).

El pase de O’Suilleabhain se da en un contexto de expansión de Raymond James con la captación de financial advisors, mayoritariamente procedentes de Morgan Stanley.