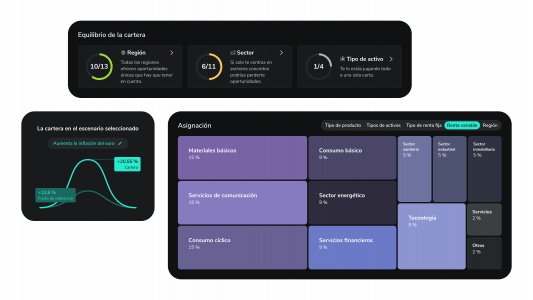

La plataforma europea de inversión Scalable Capital anuncia el lanzamiento en España de su nueva herramienta Insights, que incorpora a su bróker un amplio conjunto de funcionalidades analíticas a las que hasta ahora sólo podían beneficiarse los inversores profesionales. Esta herramienta ha sido desarrollada con la tecnología financiera de BlackRock, proveedor líder de soluciones de inversión y tecnología de gestión de riesgos, y desde el pasado 24 de octubre está a disposición de los inversores minoristas usuarios de la plataforma.

«Se trata de una aplicación muy sofisticada de analítica inteligente avanzada, pero al mismo tiempo realmente accesible y fácil de usar. Funciona como un asistente digital que aporta claridad y ayuda al usuario en sus decisiones de inversión. Insights analiza la cartera y proporciona una visión de conjunto de todas sus inversiones, ya sean ETFs, fondos, acciones o bonos subyacentes, y permite identificar posibles riesgos o carencias y rectificarlos», explica Adrián Amorín, country manager para España de Scalable Capital.

La herramienta realiza un seguimiento de la distribución por regiones, sectores o clases de activos y, mediante un examen preventivo, determina si la cartera tiene un posicionamiento suficientemente amplio, identifica los riesgos de concentración, señala las áreas omitidas o infraponderadas e indica cómo mejorar su composición mediante una diversificación selectiva.

Además, realiza simulaciones de escenarios económicos para comprobar cómo se comportaría la cartera en caso de una subida de tipos de interés, inflación elevada o desplome bursátil, entre otras muchas utilidades. Para todo este análisis y el complejo cálculo de simulaciones y pruebas de resistencia, Scalable Capital aprovecha la potencia de la analítica de carteras de BlackRock.

«Estamos encantados de ofrecer por primera vez a los inversores minoristas, en colaboración con Scalable Capital, el acceso a nuestra tecnología financiera. Nuestro objetivo es que puedan disponer de un conocimiento exhaustivo de toda su cartera, y no sólo de los productos de inversión individuales. El hecho de que exista una mayor transparencia sobre las oportunidades y los riesgos puede ayudar a que cada vez más personas alcancen mejores resultados y experimenten un bienestar financiero», afirma Kai Bald, codirector de Tecnología Patrimonial para EMEA de BlackRock.

Insights está disponible en web y app para todos los clientes de Scalable Broker (incluidos los de FREE Broker) y, en una versión con funciones de análisis más avanzadas, para los que están suscritos en la modalidad PRIME y PRIME+.

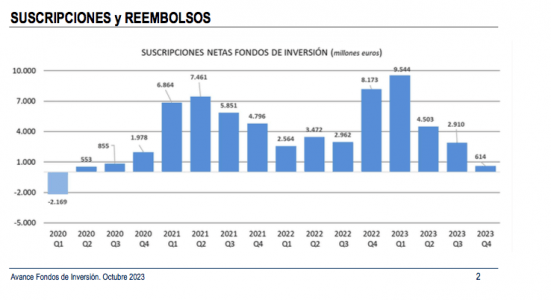

La incertidumbre presente en los mercados financieros en octubre provocó un ligero ajuste en el volumen de los fondos de inversión españoles, que se situó en 331.681 millones de euros, un 0,7% por debajo de la cifra de cierre de septiembre. Pese al traspiés, el patrimonio de estos vehículos suma en el año más de los 25.000 millones, lo que supone un crecimiento del 8,2%, según los datos provisionales de Inverco.

El descenso se debió únicamente al efecto mercado, puesto que los flujos siguieron siendo positivos. En concreto, los fondos volvieron a registrar suscripciones, superiores a los 610 millones de euros en el último mes. De esta manera, encadenan 36 meses consecutivos con entradas netas positivas.

De enero a octubre, en lo que va de año, los fondos acumulan flujos positivos superiores a los 17.500 millones de euros, un 3,6% por encima de la cifra registrada en el mismo periodo de 2022, lo que da muestras de la continuidad del interés de los partícipes.

Apuesta conservadora

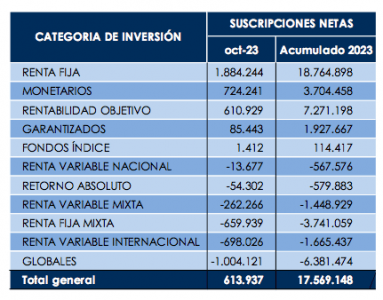

En octubre la confianza del partícipe continuó la tendencia registrada en el año. Por categorías, los fondos de renta fija registraron unos flujos positivos superiores a los 1.800 millones de euros, de los cuales, las dos terceras partes correspondieron a corto plazo. También los monetarios y rentabilidad objetivo experimentaron suscripciones netas de cierta magnitud (724 millones de euros y 610 millones de euros respectivamente).

Adicionalmente los fondos garantizados y fondos índice registraron suscripciones netas positivas (86 millones en su conjunto).

En el lado de los reembolsos, los fondos globales sufrieron notables salidas netas, excediendo la cifra de 1.000 millones de euros y acumulando un total de 6.300 millones en reembolsos durante el año.

También los fondos mixtos experimentaron números rojos en flujos, con mayor incidencia en su componente de renta fija (656 millones de euros) y centrados casi en exclusiva en su vertiente internacional. Adicionalmente, los fondos de renta variable internacional registraron flujos de salida por importe de 698 millones de euros, con especial incidencia en aquellos con exposición a Europa y mercados emergentes.

Hasta octubre, en lo que va de año, los fondos de renta fija registran más de 18.700 millones de suscripciones netas.

Rentabilidad negativa en el último mes

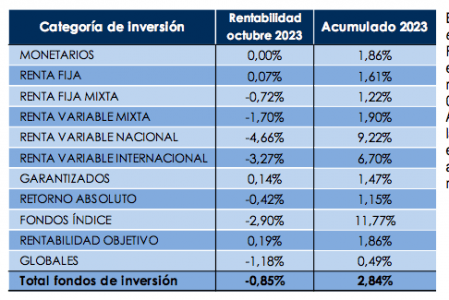

En este contexto, y a fecha de elaboración del informe, los fondos de inversión experimentaron en el mes una rentabilidad media negativa del 0,85%. Con todo, ofrecen rentabilidades positivas (del 2,8%) en lo que va de año.

De hecho, las categorías con mayor exposición a renta variable alcanzan rentabilidades notables en 2023. En lo que va de año, los fondos de renta variable nacional ganan un 9,2% mientras los de bolsa internacional suben un 6,7%.

Foto cedidaAsier Uribeechebarria, director de Caser Asesores Financieros, Ángel Martínez Aldama, presidente de Inverco, el economista Manuel Conthe y Juan José Cotorruelo, director de Caser Saving and Investment Solutions

Caser Asesores Financieros ha celebrado el foro “Los desafíos del asesoramiento financiero”. La jornada que ha inaugurado el director de Caser Saving & Investment Solutions, Juan José Cotorruelo, ha profundizado en los retos tecnológicos, regulatorios y de mercado que afronta actualmente el sector. En esa línea, se han tratado cuestiones como los modelos y las oportunidades de crecimiento existentes con la finalidad de aportar valor a los asesores financieros en los principales ámbitos del desarrollo de su profesión.

El presidente de Inverco, Ángel Martínez Aldama, desgranó las principales características de la industria española de los fondos de inversión y los retos regulatorios a los que se enfrenta. Manuel Conthe, economista y expresidente de la CNMV, centró su exposición casos de psicología conductual en la toma de decisiones financieras. A continuación, se celebró una mesa redonda en la que los agentes financieros José María Luna, Reyes Barquero y Francisco J. Lobato conversaron sobre cuáles son las principales inquietudes en el ejercicio de su actividad, animando a dedicar tiempo y esfuerzos “a conocer a fondo el proyecto en el que queremos embarcarnos” y coincidiendo todos ellos en lo fundamental de “caminar con un buen compañero de viaje”.

Javier Puerto, responsable de Inversiones de Caser Asesores Financieros, moderó la mesa redonda en la que Antonio González, Sales Manager de Axa Investment Managers, Joaquín Martín, Sales Manager de Edmond de Rothschild Basset Management y Alejandro Domecq, Asociate Director de M&G Investment y Tomás Maraver, CIO de Nártex Capital, repasaron dónde se encuentran las oportunidades de inversión en un mercado de incertidumbre.

Para Asier Uribeechebarria, director de Caser Asesores Financieros, “la celebración de este foro supone un punto de reunión, reflexión y consenso de las principales tendencias, retos y oportunidades que ofrece actualmente el mercado”. En esa línea, Uribeechebarria afirma que “desde Caser Asesores Financieros esperamos poder convertir esta cita en un punto de encuentro anual en el que confluyan los profesionales y el conocimiento”.

Foto cedidaVíctor Iglesias, CEO de Ibercaja, Francisco Serrano, presidente de Ibercaja, Gregorio Marañón, presidente del Teatro Real, e Ignacio García-Belenguer, director general del Teatro Real

Ibercaja ha sellado una alianza con el Teatro Real reforzando su firme compromiso con la difusión de la cultura y el arte para acercar la ópera a todos los públicos y promover así su democratización.

Apoyar la actividad del Teatro Real, dinamizar iniciativas conjuntas y celebrar en sus instalaciones eventos institucionales de primer nivel del banco, son algunos de los objetivos de Ibercaja con el acuerdo rubricado entre el presidente y el director general del Teatro Real, Gregorio Marañón e Ignacio García-Belenguer, con el presidente y el consejero delegado de Ibercaja, Francisco Serrano y Víctor Iglesias.

En línea con la vocación social distintiva del banco, con este patrocinio Ibercaja trata de promover la cultura y hacerla más accesible a todas las personas. De esta forma, va a colaborar con el Programa Social del Teatro Real cuyo objetivo es acercar el universo musical y todas sus manifestaciones escénicas al público infantil y juvenil que se encuentra en situación desfavorable.

El presidente de Ibercaja, Francisco Serrano, ha subrayado que “el Teatro Real es una de las principales instituciones internacionales de las artes escénicas y de la música y que merece todo el apoyo por la contribución del género lírico al desarrollo artístico, cultural y social, al mismo tiempo que visibiliza a los profesionales que hacen posible su actividad”.

Por su parte, el consejero delegado de la entidad, Víctor Iglesias, considera que “esta nueva línea de colaboración evidencia la marcada y distintiva vocación social de Ibercaja que va más allá de prestar el mejor servicio financiero global a sus clientes, implicándose de manera activa en proyectos dinamizadores de la vida empresarial, social y cultural de España”.

En virtud del acuerdo alcanzado, Ibercaja se suma al colectivo de grandes empresas españolas que respalda y participa de las iniciativas promovidas por el Teatro Real.

BBVA México ha anunciado el lanzamiento de un programa de apoyo que estará disponible para los clientes afectados por el huracán Otis. El fenómeno meteorológico asoló Acapulco y otras zonas del estado de Guerrero, causando decenas de víctimas mortales.

Las personas que lo soliciten podrán aplazar seis meses sus pagos en los siguientes productos: créditos de auto, préstamos hipotecarios, crédito de nómina, préstamos personales, tarjetas de crédito, crédito pymes y créditos empresariales.

La Línea BBVA estará lista a partir del 6 de noviembre para recibir las peticiones de adhesión al programa. Para solicitar cualquiera de estos apoyos, sólo hay que marcar al 800 2262663.

Para tener acceso a este beneficio es necesario que los acreditados sean residentes o tengan su fuente de pago en los municipios impactados. En todos los casos, para hacer uso de estos beneficios es necesario estar al corriente en el pago de los créditos al 24 de octubre pasado.

Estos apoyos a clientes se suman a la acción social que BBVA México desplegó para las personas damnificadas a través de su Fundación, entre las que destaca la aportación de 50 millones de pesos de capital semilla y la invitación a toda la sociedad a sumarse para, entre todos, minimizar el impacto del huracán Otis en el sistema educativo en las comunidades afectadas en el estado de Guerrero.

Foto cedidaVicente Montesinos, presidente de Cuatroochenta, John Perlaza, socio director de Bondholders, Luis Capilla, director Gestión Patrimonial Mirabaud, Sebastián Albella, expresidente de la CNMV y socio de Linklaters, Isabel Giménez, directora general de la FEBF, Enrique Aguado, Global Co-Head Corporate Finance & Capital Markets de Mirabaud Securities, Rafael Mínguez, socio de Cuatrecasas y Agustín Cerdá, socio Cuatrecasas Valencia

La Fundación de Estudios Bursátiles y Financieros (FEBF) ha organizado junto a Mirabaud y Cuatrecasas una Jornada para hablar de La nueva Ley 6/2023 del 17 de marzo de los Mercados de Valores y de los Servicios de Inversión que ha supuesto cambios para emisores, supervisores y asesores jurídicos.

La apertura de la jornada contó con Isabel Giménez, directora general de la FEBF, que agradeció su colaboración a las entidades patrocinadoras y destacó el valor añadido de la jornada por “intercambiar la opinión de reguladores, abogados emisores y profesionales del sector de máximo nivel, para garantizar una visión completa práctica de temas de máximo interés para los mercados financieros, dado el papel que juega su nuevo marco legal”.

A continuación, tomaron la palabra Agustín Cerdá, socio Cuatrecasas Valencia y Luis Capilla, director Gestión Patrimonial Mirabaud, que dieron la bienvenida a los asistentes, dando paso al ponente, Sebastián Albella, expresidente de la CNMV y socio de Linklatersque en su intervención expresó cómo esta nueva Ley de Mercado de Valoresmejora la competitividad del espacio financiero español equiparando su oferta financiera alternativa a la de la UE. “La nueva Ley incluye ciertas novedades positivas, y ha mejorado la estructura de la norma en beneficio de todos, favoreciendo el desarrollo de los mercados y la inversión”.

La segunda parte de la jornada se centró en la financiación a pymes mediante los segmentos BME Growth Y MARF (Mercado Alternativo de Renta Fija). Enrique Aguado, Global Co-Head de Corporate Finance & Capital Markets de Mirabaud, destacó las oportunidades de BME Growth como segmento alternativo de renta variable español facilitador de acceso a capital de pymes en crecimiento. El MARF, por su parte, facilita emisiones de renta fija, y enfatizó el expertise delequipo de Finanzas Corporativas de Mirabaud en este tipo de operaciones.

Acto seguido, Vicente Montesinos, presidente de Cuatroochenta, explicó cómo fue el proceso de incorporación al BME Growth convirtiéndose en la primera compañía procedente del entorno PreMercado en dar este paso: “La salida a Bolsa ha mejorado nuestra competitividad y transparencia, aportando profesionalidad y apertura a la sociedad, además de permitir operaciones de M&A con pago en acciones”.

A continuación, intervino Fidel Roig, presidente de Valfortec, empresa pionera en desarrollo y gestión de energías renovables, con más de 15 años de experiencia, y referente internacional presente en más de 50 países.“Nuestra posición estratégica está totalmente consolidada. El planeta esta inmerso en un proceso de electrificación, y los pioneros en este ámbito tenemos una ventaja competitiva relevante”, destacó.

El panel “La nueva estructura y arquitectura de los mercados de valores españoles en un contexto internacional competitivo. La digitalización de los mercados y su operativa” tuvo la participación de Rafael Mínguez, socio de Cuatrecasas, que subrayó que las leyes tienen que servir para favorecer el sistema financiero. “La norma tiene que ser inteligente y proporcional, para conjugar necesidades económicas, transparencia y protección del inversor”, expuso. En este sentido, la regulación debe preparar a la economía para afrontar los retos futuros, de ahí la importancia de que la ley desarrolle un entorno facilitador de financiación alternativa en proyectos vinculados a la sostenibilidad y la digitalización. Para Mínguez, “el reto para los reguladores es incorporar la tecnología y cubrir los riesgos emergentes”. Como conclusión aseguró que la clave de la nueva Ley de Mercado de Valores es que los mercados funcionen con agilidad.

Finalmente, John Perlaza, socio director de Bondholders, detalló su balance positivo del MARF, con un número creciente y diversificado de empresas financiándose en este segmento del mercado, así como su experiencia en el sandbox de inversión en criptoactivos desarrollado desde la CNMV, preparando a los actores del mercado para un abanico más amplio de inversiones, y el advenimiento de un terreno de juego conriesgos más acotados.

El cierre de la Jornada corrió a cargo de Sonia Díaz, directora general de la Agencia Tributaria Valenciana, manifestando que “la nueva Ley muestra un horizonte de inversiones retador y cambiante, al que debemos adaptarnos sino seremos marginados como alternativa dentro del Espacio Económico Europeo”. “Debemos felicitar a la FEBF por ayudarnos a estar actualizados en regulación financiera.

Los diferentes Foros de Encuentro de la FEBF comparten ideas e iniciativas de mejora entre profesionales y directivos de referencia, otorgando visibilidad a expertos y formación de interés para instituciones, inversores y empresas familiares de la plaza financiera valenciana.

Desde su Fundación, han asistido más de 58.000 personas a sus jornadas y seminarios, con más de 2.000 posgraduados. Solo en 2023, la FEBF ha organizado 66 actividades, de las que el 83,3% han sido gratuitas, nueve Faptech , seis actividades de RSC y ha publicado tres libros.

Franklin Templeton ha anunciado el lanzamiento de tres nuevos ETFs activos de renta fija, que amplían a seis el número total de ETFs activos. Además, ya son 13 los fondos cotizados de la firma clasificados bajo SFDR como Artículo 8 o 9, que ahora representan más de la mitad de la gama global de ETFs de Franklin Templeton.

Son el Franklin Sustainable Euro Green Sovereign UCITS ETF; el Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF y el Franklin Euro IG Corporate UCITS ETF. Estos nuevos productos de inversión ofrecen exposición a bonos que apoyan la transición hacia un futuro con bajas emisiones de carbono.

David Zahn, director de Renta Fija Europea de Franklin Templeton, comentó que tras haber lanzado el primer ETF europeo activo de bonos verdes hace más de cuatro años, «seguimos viendo importantes oportunidades de crecimiento, ya que Europa sigue siendo una piedra angular en el mercado mundial de bonos verdes, con una emisión acumulada que ascendió a 331.000 millones de euros el año pasado».

El directivo añadió que el lanzamiento del Franklin Sustainable Euro Green Sovereign UCITS ETF y del Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF «sigue ampliando nuestra oferta de bonos verdes para responder mejor a las necesidades de los clientes. Nuestras nuevas estrategias de bonos verdes buscan generar rentabilidades atractivas ajustadas al riesgo al tiempo que proporcionan liquidez a proyectos con beneficios medioambientales».

Los nuevos fondos serán gestionados por el equipo de Renta Fija Europea de Franklin Templeton, con gran experiencia en inversiones de renta fija sostenibles.

El objetivo de inversión del Franklin Sustainable Euro Green Sovereign UCITS ETF, clasificado como Artículo 9 en virtud del SFDR de la UE, es perseguir un objetivo de inversión sostenible proporcionando exposición principalmente al mercado europeo de bonos verdes soberanos, maximizando al mismo tiempo la rentabilidad total, según informa la firma.

Por su parte, el Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF, también clasificado como Artículo 9, cuenta con un objetivo de inversión sostenible proporcionando exposición al mercado europeo de bonos verdes corporativos con una duración de corta a media inferior a 5 años, maximizando al mismo tiempo la rentabilidad total.

Ambos ETF de bonos verdes pretenden alcanzar sus objetivos de inversión invirtiendo al menos el 90% de los activos en inversiones sostenibles e invertirán al menos el 75% de los activos en bonos verdes, mientras que el resto estará compuesto por bonos convencionales, que el equipo de gestión de la cartera considera inversiones sostenibles. Al invertir de esta manera, los nuevos ETFs esperan proporcionar liquidez a proyectos nuevos y existentes alineados con el clima y con beneficios medioambientales y sociales.

El objetivo de inversión del Franklin Euro IG Corporate UCITS ETF es proporcionar ingresos procedentes del mercado europeo de bonos corporativos, tratando al mismo tiempo de preservar el capital. Clasificado como artículo 8 en virtud del SFDR de la UE, el fondo invertirá principalmente en títulos de deuda corporativa con grado de inversión denominados en euros emitidos por empresas europeas y tiene al menos un 20% de sus activos invertidos en inversiones sostenibles desde el punto de vista medioambiental y un 1% en inversiones sostenibles desde el punto de vista social.

Caroline Baron, directora de Distribución de ETF, EMEA, en Franklin Templeton, aseguró que le complace ofrecer a los inversores europeos «una gama diversificada de ETF activos sostenibles a precios competitivos, que incluyen la provisión de una solución de bonos soberanos con duración flexible y una estrategia de bonos verdes corporativos de vencimiento más corto, los únicos ETF activos en estos segmentos».

Asimismo, Baron añadió que sigue observando una fuerte demanda por parte de los inversores de ETFs activos sostenibles de renta fija «que combinen los méritos de la gestión activa y las ventajas de liquidez, accesibilidad y transparencia del envoltorio ETF».

El futuro de la jubilación se presenta, cada vez más, como una incógnita en el horizonte financiero. Esto es debido al creciente grado de incertidumbre que rodea la viabilidad del actual sistema de pensiones, ya que estamos enfrentando un incremento de la población jubilada y una importante caída de la natalidad que va a hacer difícil que continue como lo conocemos a día de hoy; si además añadimos la variable de incremento de la esperanza de vida, complica aún más el sistema de reparto de las pensiones (o conocido como primer pilar). Esto quiere decir que, aunque la prestación está garantizada, tendrán que ponerse en marcha cambios que provocarán una disminución necesaria en la pensión pública que recibirán los cotizantes del presente.

Según datos de la Organización de Consumidores y Usuarios (OCU), el 90% de los jubilados ha llegado a esta etapa sin otros ingresos que la pensión pública y, lo que puede ser más preocupante, tan sólo 3 de cada 10 trabajadores a día de hoy cuentan con planes financieros para preparar su jubilación. El ahorro para la jubilación actúa como un amortiguador financiero, permitiéndonos mantener nuestro nivel de vida cuando nos retiramos y ofreciéndonos la flexibilidad necesaria para afrontar desafíos económicos inesperados o cambios en nuestro contexto económico.

Por ese motivo, desde EFPA España ofrecen una serie de consejos para optimizar los ahorros de cara a esta importante etapa.

1. Cuanto antes, mejor: comenzar a ahorrar temprano es fundamental, ya que cada año cuenta. Cuanto más temprano se empiece a construir un fondo de jubilación, más sencillo será alcanzar las metas financieras y disfrutar de un retiro cómodo y seguro. El tiempo es además un aliado a la hora de aprovechar el poder del interés compuesto y establecer una base financiera sólida para el futuro. En este sentido, el ahorro está estrechamente ligado a la educación financiera, por eso es importante saber que cuanto antes se empiece a trabajar en conseguir estos conocimientos, mejor podremos aprovechar todas las oportunidades a nuestro alcance.

2. Si te resulta complicado, prueba con un método de ahorro: existen numerosos métodos o reglas que pueden ayudarte a ahorrar o, al menos, hacértelo más sencillo. Un ejemplo es la regla del 50-30-20. El 50% de tus ingresos deben estar destinados a los gastos básicos, como el alquiler, la comida, etc. El 30% a gastos personales, como el ocio o los caprichos y el 20% restante debe destinarse al ahorro. Existen otros métodos como el de las 52 semanas, el de Harv Eker o la regla de los 30 días, que también pueden ser de utilidad.

3. Revisa tus productos de inversión: el contexto cambia, por lo que productos que antes eran interesantes pueden ahora haber perdido su atractivo y, sin embargo, surgir nuevas posibilidades de inversión. Un asesor financiero puede ayudarte a aprovechar estas oportunidades, sacándole el máximo partido a tus ahorros y garantizando que tu dinero esté invertido de manera eficiente para obtener la mejor rentabilidad posible a lo largo del tiempo. La gestión inteligente de tus inversiones es esencial para hacer crecer tu patrimonio y asegurar un futuro financiero más sólido.

4. Cuidado con las financiaciones y las deudas: financiar compras puede resultar atractivo si no se quieren realizar desembolsos importantes, pero hay de tener en cuenta que estas financiaciones frecuentemente conllevan intereses que hacen que el desembolso final sea mayor. En este sentido, aunque siempre es necesario analizar la situación financiera del individuo, pagar al contado permitiría reducir el gasto en el que se incurre al tener que abonar intereses y destinar esa diferencia al ahorro. En el caso de tener préstamos, es también interesante realizar revisiones periódicas de los mismos, que permitan analizar si interesa renegociar las condiciones, amortizar parte del capital, modificar la duración, etc.

5. Elabora un plan financiero de acuerdo a tus objetivos y nivel de aversión al riesgo: es esencial diseñar un plan financiero que se alinee con tus metas y grado de asunción de riesgo. Este plan actuará como una herramienta valiosa para administrar tus ingresos y gastos de manera efectiva. Para la creación y gestión de un plan financiero óptimo que se adecue a las necesidades de cada persona, es recomendable buscar la ayuda de un asesor o planificador financiero, ya que pueden brindarte orientación especializada y valiosos consejos para optimizar tu situación financiera.

Cada vez es más importante crear unos hábitos de ahorro y conocer nuestro comportamiento financiero de cara a asegurarnos una jubilación que permita mantener nuestro nivel de vida. Por eso, es importante estar al día de todos nuestros gastos e ingresos, para poder mantener un control de nuestras finanzas, y contar con asesores financieros que puedan ayudarnos a establecer planes a medio y largo plazo que se adapten a nuestras necesidades cambiantes y trabajen en línea con nuestro perfil de riesgo, ya que no se realizará la misma gestión de ahorros de un joven que acaba de comenzar su vida laboral y busca maximizar su rentabilidad, que de una persona que está próxima a su jubilación y busca mantener sus ahorros en línea con el encarecimiento del nivel de vida.

Inma Conde, responsable de ESG de Mediolanum International Funds

En los últimos cinco años, Mediolanum International Funds (MIFL) ha introducido en el mercado un total de nueve fondos ESG destacados por su enfoque único, combinando criterios ESG con temáticas específicas. De hecho, la entidad ofrece fondos exclusivamente ESG, así como otros centrados en temáticas con el propósito de satisfacer las diversas necesidades de inversión. “Creo que es súper interesante porque tenemos temáticos a largo plazo y esto es fundamental para ayudar a los clientes con un objetivo a largo plazo, porque la tendencia natural que todos tenemos es querer vender cuando el mercado baja”, señala Inma Conde, responsable de ESG de Mediolanum International Funds (MIFL).

Asimismo, destaca su esfuerzo por cumplir con las regulaciones y trabajar en sintonía con la industria. “La ventaja que tenemos nosotros es que somos fondos de fondos y tenemos relaciones estrechas con más de 100 gestoras”, matiza.

Regulación frenética y escasez de información

Desde el punto de vista de Mediolanum, uno de los principales desafíos que plantea la inversión en sostenibilidad es la velocidad del cambio, incluyendo la regulación, que como expone Conde, “aunque ayuda, el cambio en sí mismo puede ser complicado”. Además, señala la disponibilidad y consistencia de información como un problema significativo.

Inma Conde destaca que enfrentan los mismos desafíos que todos los demás en cuanto a la rápida evolución de la regulación y la disponibilidad de datos. Sin embargo, menciona que su enfoque como fondos de fondos agrega un desafío adicional, ya que la mayoría de la regulación está enfocada en gestoras individuales. “Somos uno de los gestores de fondo de fondos más grandes de Europa”.

La responsable opina que los cambios en esta área hace que la inversión en sostenibilidad sea muy dinámica e interesante. “A pesar de la abrumadora cantidad de información, estar involucrado en un momento histórico tiene aspectos positivos y negativos. Lo negativo es que estás en la cresta de la ola y lo positivo es que estás viviendo eso”.

Categorización responsable

La entidad no ha tenido que reclasificar ningún fondo de su gama de acuerdo al Reglamento de Divulgación SFDR. La experta asegura que son muy cautelosos y tratan de evitar el «green washing», procurando que sus fondos estén correctamente categorizados y cumplan con las normativas.

Foco en temáticas

El interés en los fondos de impacto se ha generalizado. Temáticas como nutrición, energía circular, transición energética y cambio tecnológico, son algunas de las más populares.

Además, señala que están expandiendo sus ofertas, incluyendo renta fija en ESG, aunque manteniendo el enfoque temático debido a la demanda de los clientes.

Sobre si los criterios ESG calarán en productos de gestión pasiva y si Mediolanum formará parte de ese campo, Conde explica que Mediolanum se centra en la gestión activa y no en la gestión pasiva. En su opinión, la inversión en ESG es más adecuada para la gestión activa, ya que el enfoque pasivo suele implicar exclusiones mecánicas, que no corresponden con el planteamiento de la entidad.

ESG en el futuro

La experta confirma que la ola de inversión en ESG no se detendrá debido a eventos como recesiones, pandemias y crisis energéticas. Sin embargo, señala que la industria aún no ha alcanzado la madurez y que habrá cambios en el camino, aunque no se sabe exactamente cómo se desarrollarán. Destaca la presencia de múltiples regulaciones y la falta de un marco concreto, y sentencia que el cambio hacia la inversión sostenible continuará hasta que las cosas “se normalicen”.

Foto cedidaMartin Moeller, codirector del equipo de renta variable suiza y mundial de UBP

Union Bancaire Privée (UBP) considera su fondo UBAM-30 Global Leaders Equity como una asignación básica para carteras globales a lo largo de diferentes ciclos de mercado, con empresas que crean valor económico a largo plazo manteniendo un diferencial positivo entre su rentabilidad de la inversión por flujo de caja (CFROI ®, fuente: Credit Suisse HOLT) y su coste de capital.

En una entrevista concedida a Funds Society, Martin Moeller, CFA, codirector del equipo de renta variable suiza y mundial de UBP, explica que a la hora de confeccionar la cartera dan prioridad a un rendimiento de la inversión del flujo de caja elevado y estable frente a los beneficios, porque a largo plazo estas empresas creadoras de valor han tendido a obtener mejores resultados que el resto del mercado.

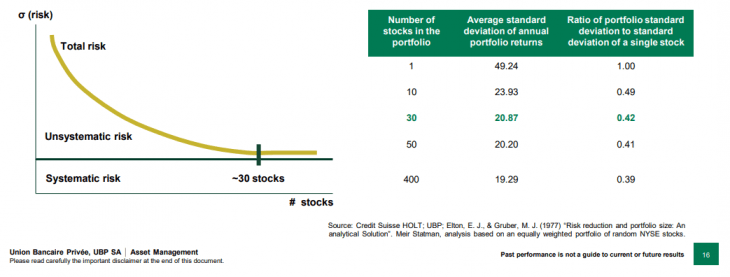

¿Por qué se centran en 30 empresas?

Los estudios académicos realizados desde la década de 1960 han demostrado que más allá de 30 acciones, hay muy pocos beneficios adicionales de diversificación para el riesgo no sistemático de una cartera. Por supuesto, si se compran 30 valores tecnológicos o 30 valores petroleros, no se está diversificado. Pero como estamos seleccionando las empresas líderes, en términos de creación de valor, de casi todos los sectores, estamos diversificados con 30 nombres en la cartera. También hemos tomado uno de estos estudios de los años 60 y hemos comprobado los resultados en condiciones modernas, con datos de mercado actualizados de los últimos 10 a 15 años, y hemos llegado a las mismas conclusiones (véase el gráfico).

Nos fijamos en las empresas más grandes y consolidadas del MSCI AC World, ya que solo consideramos las que tienen más de 10.000 millones de dólares de capitalización bursátil. Y hacemos una primera selección de las que tienen un historial probado de rendimientos elevados y estables del flujo de caja de la inversión.

A partir de aquí, tenemos que responder a la pregunta de cómo será la empresa dentro de cinco o diez años. ¿Podrán seguir haciendo lo mismo que hasta ahora? ¿Por qué han sido capaces de obtener tan buenos rendimientos? Pensemos por ejemplo en Kodak y sus carretes de fotos, que en los años 90 seguían siendo un buen negocio, pero cuando se produce un cambio tecnológico, una disrupción, el negocio desaparece si no te adaptas a él, y tu futuro puede no ser tan bueno como el pasado.

Así que no buscamos empresas que vayan a ser candidatas a dar un giro en el futuro o aquellas que aún son pequeñas y tienen un gran futuro pero quizá dentro de 10 años. Por ejemplo, las acciones de hidrógeno, que pueden ser una inversión interesante, pero hay mucha incertidumbre. Nos parece mucho más seguro, mucho menos arriesgado, invertir en cosas que ya existen y que ya han demostrado que han podido tener buenos resultados.

¿Hay exclusiones por sectores?

Tenemos un par de exclusiones, pero más a nivel de empresa que de sector. Tenemos algunas empresas que excluimos por razones ESG. Pero es cierto que esos buenos niveles de retorno del flujo de caja en la inversión son más difíciles de encontrar en algunos sectores, por ejemplo el de materiales, el minero o el energético, muy intensivo en capital y dependientes del precio del mineral de hierro, del oro o el petróleo. Es muy difícil hacer un buen pronóstico en comparación con una empresa más orientada al consumidor, que tiene un producto establecido.

También nos cuesta un poco el sector inmobiliario, porque aquí las rentabilidades no suelen ser muy grandes y hay que invertir mucho para comprar, estas empresas necesitan endeudarse mucho, lo que se complica con una situación como la que hemos visto en los últimos dos años, con tasas de interés que están subiendo. No las excluimos, pero nos cuesta más encontrar buenas inversiones.

Hablando del cambio de ciclo de tasas de interés, ¿cómo ha sido el rendimiento en estos dos últimos años?

En términos de rentabilidad absoluta, el mercado tuvo un año difícil en 2022, cuando los bancos centrales reconocieron por fin que la inflación no era transitoria y reiniciaron el ciclo de subidas de tipos. Y en términos relativos, nuestra estrategia tampoco fue capaz de resistir frente a un mercado débil en 2022, característica que solía mostrar en crisis anteriores como en 2015 o 2018.

Así que el rendimiento probablemente deba considerarse en conjunción con 2020 y 2021, cuando obtuvimos muy buenos resultados tanto en el mercado como en la estrategia. Las valoraciones de estos valores con buenos resultados se han normalizado durante 2022. Esto supuso un lastre para la estrategia en 2022, pero ya no está presente porque hemos vuelto a las medias históricas. Pero desde un punto de vista fundamental, estas empresas con mejores perfiles de flujo de caja y menos deuda están mejor posicionadas para obtener mejores resultados que el mercado en general.

¿Incluso con tipos de interés más altos durante más tiempo?

Sí, exactamente, porque el cambio ya se ha producido y ahora que estamos en este nuevo nivel, ya no es una sorpresa para el mercado. Las empresas más endeudadas podrían sufrir una carga más larga de los tipos de interés, incluso si éstos no suben más del nivel actual. Pero para las empresas que realmente no tienen mucha deuda en el balance y generan efectivo, los tipos de interés son más una cuestión de valoración. Y desde el punto de vista de la valoración, como he dicho, ya hemos vuelto a las medias normales que hemos visto en los últimos dos años.

¿Las empresas han cambiado mucho o se han mantenido más o menos estables desde el lanzamiento del fondo en 2013?

Han cambiado menos de lo que uno podría pensar. Siempre estamos hablando de disrupción tecnológica, inteligencia artificial… cada año hay algo nuevo. Pero vemos que las empresas, especialmente las de éxito, están adoptando la innovación, se reinventan a sí mismas. También hay algunas empresas, si se piensa en el sector del lujo por ejemplo, que no han cambiado tanto. Los bolsos Louis Vuitton que se pueden comprar hoy en día no se diferencian tanto de los de hace 10 años. Sus productos más icónicos también vienen con la historia, en algunos ámbitos una marca desempeña un papel importante de protección. En otras áreas, como en el sector tecnológico, por supuesto, siempre hay que innovar y las empresas están cambiando, pero sigue siendo la misma compañía en la que se puede invertir, como el caso de Microsoft.

¿Qué papel le asignaría a este fondo en una cartera más amplia?

Yo diría que en realidad debería ser una asignación básica capaz de navegar a través de los diferentes ciclos, de modo que no tengamos que hacer una especie de sincronización del mercado pensando si este año queremos comprar bancos europeos y el año que viene tecnología estadounidense. Si no le gusta este tipo de volatilidad y no cree que pueda coger este timing correctamente, entonces esta inversión en el ciclo que crea un valor superior y lo hace mejor que el mercado a largo plazo debería ser el núcleo de su cartera. Y ese sería el papel de la estrategia, junto con otras ideas satélite en mercados emergentes o empresas de crecimiento o de pequeña capitalización.

Este año, que no ha sido fácil para los gestores de activos en términos de nuevas entradas, hemos visto algunas entradas, por lo que estamos muy contentos de ver que hay interés de los inversores en la estrategia y esperamos poder mantener este impulso también en el próximo año.