US Bitcoin Corp (USBTC) anunció el avance de su fusión con Hut 8 Mining Corp («Hut 8»), empresa norteamericana pionera en la minería de activos digitales y proveedora de infraestructuras informáticas de alto rendimiento.

Además, la empresa comunicó la aprobación judicial del plan de reestructuración de Celsius.

USBTC sigue adelante con su fusión con transferencia del paquete accionario con Hut 8, después de que la SEC declarara efectiva la declaración de registro relacionada con la fusión el 9 de noviembre.

«La unión de fuerzas con Hut 8 marca una nueva fase de crecimiento para nuestra empresa común. Esta fusión demuestra nuestra continua dedicación a la excelencia operativa y proporciona una plataforma reforzada para nuestro futuro común», declaró Asher Genoot, Presidente y Cofundador de USBTC.

El cierre de la fusión está previsto para el 30 de noviembre de 2023, sujeto a la aprobación de los accionistas de USBTC y a otras condiciones de cierre habituales. Tras el cierre de la operación, se espera que las acciones ordinarias de la empresa combinada, Hut 8 Corp. («New Hut»), coticen en el Nasdaq y en la Bolsa de Toronto con el símbolo HUT.

Además, USBTC, en colaboración con sus socios de consorcio Arrington Capital, Proof Group, Steve Kokinos y Ravi Kaza, reconoce el importante hito que supone la aprobación judicial del plan de reestructuración de la quiebra de Celsius, dice el comunicado de la empresa.

Esta aprobación allana el camino para que el consorcio inicie las operaciones, marcando el comienzo de un nuevo capítulo en la gestión de los activos y operaciones de Celsius. El plan propuesto por el consorcio obtuvo un apoyo sustancial, con una tasa de aprobación del 95% por parte de los acreedores.

El plan confirmado esboza un enfoque estratégico, proporcionando los recursos necesarios para establecer y operar una nueva empresa pública, que cumpla la normativa y gestione los activos ilíquidos de Celsius.

Estos avances significativos reflejan el compromiso de USBTC de impulsar el futuro de la industria de la criptomoneda y su dedicación a la excelencia operativa y las soluciones innovadoras, concluye el informe.

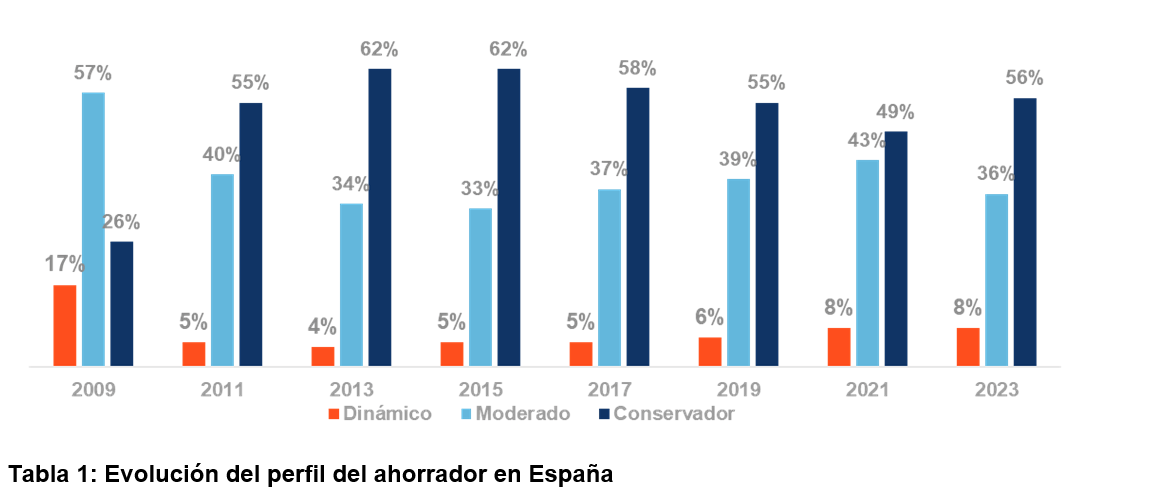

El porcentaje de ahorradores españoles con un perfil conservador aumenta nueve puntos porcentuales en dos años, al situarse en 2023 en el 56%, por lo que se recuperan los niveles anteriores a la pandemia de covid, en 2019. Esta es una de las conclusiones del VIII Barómetro del Ahorro, estudio del Observatorio Inverco, realizado por la empresa Front Query. El estudio analiza la evolución de los ahorradores, qué motivos tienen para ahorrar, en que invierten y cómo valoran los productos financieros.

Por otro lado, los ahorradores con perfil dinámico se mantienen en el 8% del total, mientras que los moderados caen siete puntos (hasta el 36%). El porcentaje de ahorradores conservadores supera el 50% en todas las generaciones, salvo entre los más jóvenes, la Generación Z (45%). Eso sí, en este caso aumenta en 10 puntos con respecto a hace dos años.

El estudio también recoge que el 53% de los ahorradores españoles ha visto reducida su capacidad de ahorro por la inflación en los últimos meses y que otro 15% reconoce que ha cambiado la composición de su cartera de inversión, precisamente, por la subida de precios.

Asimismo, uno de cada cuatro ahorradores españoles reconoce que las subidas de tipos les ha afectado negativamente, por contar con algún tipo de préstamo o hipoteca. Por el contrario, a un 15% le ha afectado de forma positiva el encarecimiento del precio del dinero, por la mejora en la remuneración de algunos productos. El rango de edad que más se ha beneficiado de la subida de tipos por este motivo es la de los más jóvenes, la Generación Z, con un porcentaje del 29%.

¿Estaría dispuesto a contratar un depósito con un tipo de interés al 2% antes que un fondo? A esta pregunta, cerca de la mitad de los encuestados, un 42%, consultaría con su entidad o asesor personal antes de tomar cualquier decisión y el 27% no lo contrataría.

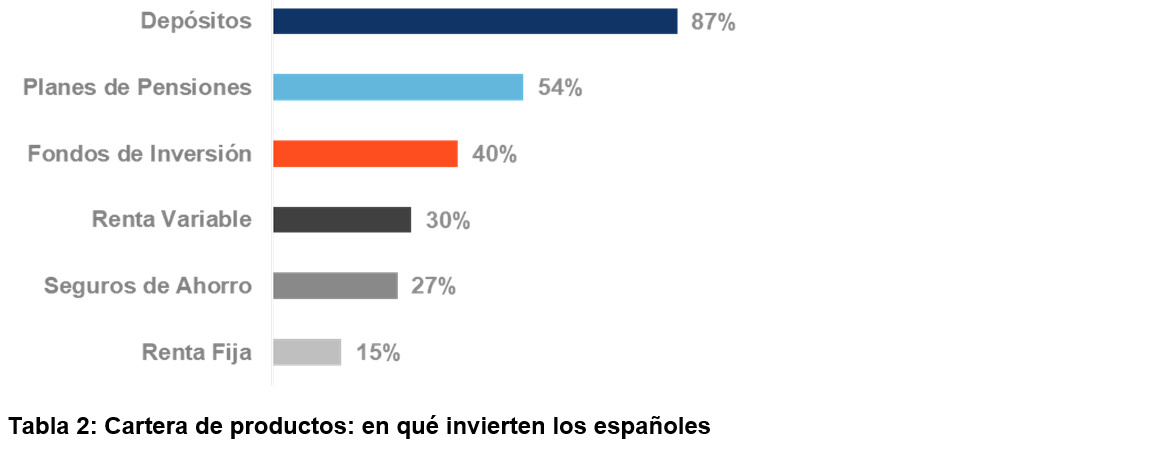

En qué invierten los españoles

El 87% de los ahorradores españoles canaliza el ahorro a través de depósitos, según la encuesta, seguidos por los planes de pensiones (54%) y los fondos de inversión. Este producto mantiene una evolución positiva, ya que pasa del 29% en 2015 al 40% en 2023. Por su parte, la inversión en renta fija aumenta siete puntos en los dos últimos años, hasta el 15%.

Depósitos (27%), fondos (21%) y planes de pensiones (19%) son, por este orden, los productos que un mayor porcentaje de ahorradores contratará o en los que aumentará su inversión en los próximos meses. Los inversores conservadores aumentarán su inversión o contratarán fondos (30%), seguidos de depósitos (23%) y renta fija (16%). Los moderados han decidido aumentar su inversión o contratar depósitos (30%), seguidos de fondos (26%), y los dinámicos apuestan por incrementar o contratar fondos (43%), renta variable (36%) y depósitos (33%).

Eva Valero, miembro del Observatorio Inverco, explica que “los fondos y los planes de pensiones son dos de los productos que más porcentaje de ahorradores contratarán o donde canalizarán un mayor ahorro en los próximos meses, tanto en los perfiles de menos aversión al riesgo como los más conservadores y en todas las generaciones, lo que demuestra que se trata de dos productos que se han ido consolidando en los últimos años como alternativas para canalizar el ahorro en el largo plazo”.

¿Cuáles son los factores de decisión a la hora de invertir en uno u otro producto? El estudio desvela que la seguridad y la confianza siguen siendo los factores más valorados a la hora de tomar una decisión de inversión, mientras que la transparencia ha superado a la rentabilidad en el ranking de prioridades. «La rentabilidad es el factor más importante para los ahorradores dinámicos y moderados, mientras que los conservadores priorizan la seguridad», recoge el estudio. Por edades, los Millennials priorizan la liquidez y la rentabilidad, mientras que los Centennials y la Generación X dan la mayor importancia a la confianza. Por su parte, la Silent Generation sitúa la seguridad como su principal factor de decisión.

Eustaquio Arrimadas, miembro del Observatorio Inverco, explica que “en un entorno de incertidumbre prolongada en el tiempo y de volatilidad en los mercados es natural que la seguridad y la confianza se consoliden como los factores que más valoran los ahorradores, aunque la rentabilidad es el elemento fundamental en el perfil de inversión más dinámico. Resulta significativo también que los criterios ESG sean un factor cada vez más valorado, en especial entre los ahorradores más jóvenes”.

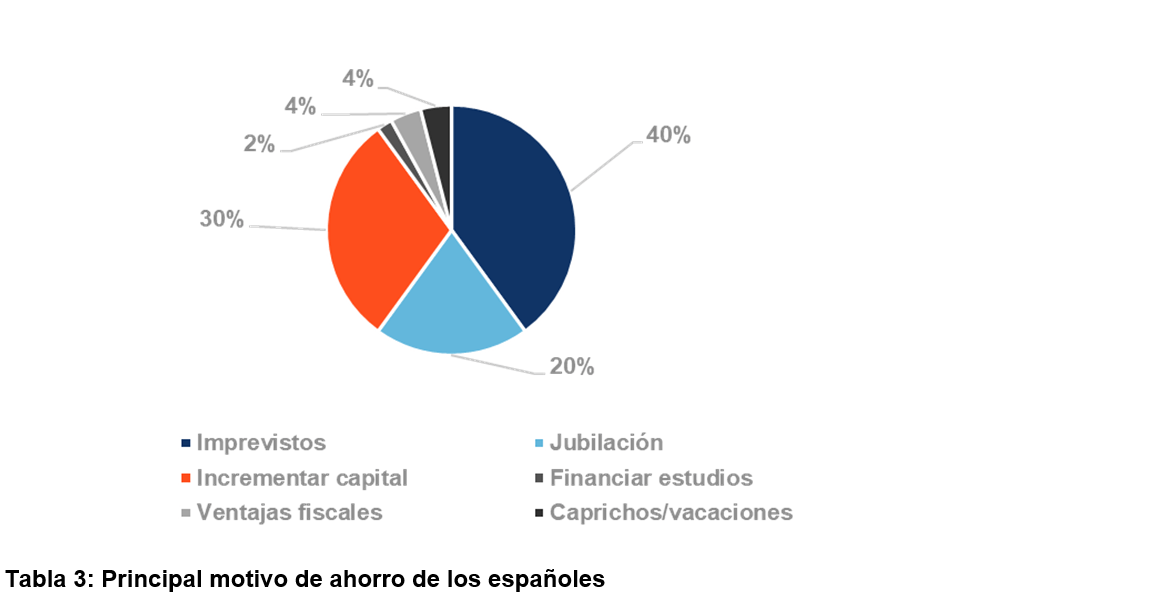

La situación vivida en los últimos años ha provocado que contar con un remanente para imprevistos crezca como la principal razón para ahorrar, ya que esta opción ha pasado de ser la preferida por 30% de los encuestados en 2019 al 40% en 2023. La intención de hacer crecer el capital sin un fin determinado también ha aumentado, hasta el 30%, nueve puntos más que en 2021. La Generación Z (37%) y la Generación X (42%) priorizan hacer crecer su capital sin un fin determinado. El ahorro para la jubilación es la tercera opción (20%), aunque los Baby Boomers (30%) y la Silent Generation (25%) la sitúan como segundo motivo de ahorro.

El porcentaje de españoles que ahorra pensando en el largo plazo -más de tres años- se mantiene en cerca de la mitad de los encuestados (48%), lo que supone 20 puntos más que hace una década. Por perfiles, el 64% de los ahorradores dinámicos invierte a más de tres años, frente al 51% de moderados y el 44% de conservadores. Por generaciones, el 41% de los Millennials y el 56% Centennials ya invierte con un plazo de más de tres años. Destaca el aumento de inversión a largo plazo de los Centennials, que ha ascendido del 43% al 56%.

Más de seis de cada diez inversores apuestan por la gestión discrecional o el asesoramiento

El 61% de los ahorradores españoles que invierte en fondos los canaliza a través de alguna cartera de gestión discrecional o asesorada por profesionales. El porcentaje se eleva al 68% entre los Baby Boomers, pero cae al 37% entre los Centennials.

Ángel Martínez-Aldama, presidente del Observatorio Inverco, explica que “un porcentaje muy elevado de los inversores españoles en fondos apuesta por la gestión discrecional gracias a la profesionalidad de servicio, la posibilidad de diversificar las inversiones y la despreocupación en la gestión que son, por este orden, las ventajas que más valoran los inversores que apuestan por este servicio”.

La inversión con criterios ESG sube nueve puntos

El 23% de los ahorradores invierte en fondos ESG (frente al 12% de 2021), y el 43% no los conoce, frente al 55% de hace dos años. El 38% de los ahorradores con un perfil dinámico y el 22% de los moderados invierte en fondos ESG. En el caso de los conservadores también registra un aumento importante (del 6% al 19%). Por generaciones, el 28% de los Centennials y solo el 12% de los Silent Generation invierte con criterios ESG.

El 58% de los ahorradores se informa a través de su oficina o asesor bancario, 14 puntos más que en 2021, mientras que desciende el interés a la hora de informarse a través de webs, blogs y plataformas (del 26% al 21%). Valero explica que el ahorrador ha vuelto a las oficinas bancarias tras las restricciones derivadas de la pandemia. La generación Baby Boom es la que mayor preferencia muestra a la hora de informarse a través de una oficina bancaria (67%), mientras que baja por debajo de la mitad entre las generaciones más jóvenes. La Generación Y es la que más interés demuestra por informarse a través de webs y blogs en Internet (34%).

A la hora de contratar un producto financiero, la oficina o el asesor bancario ha aumentado 12 puntos en dos años, hasta el 72%. La generación Baby Boom es la que mayor preferencia tiene a la hora de contratar a través de una oficina bancaria (83%). En el caso de la generación Z, más de la mitad contrata en (51%), pero es la más partidaria de hacerlo a través de webs y plataformas de internet (26%).

Crecimiento del ahorro en planes de pensiones de empleo

Un 41% de los ahorradores en planes de pensiones cuenta con un plan de pensiones de empleo. Los que más los emplean son la Generación Z y los Baby Boomers (51% y un 45%, respectivamente). A un tercio de los ahorradores en planes de pensiones (32%) le parecen interesantes ya que complementan el ahorro para su jubilación. La Generación Z es la que mejor los valora (un 37% cree que es una buena opción para complementar el ahorro) y el 19% lo ve como uno de los mejores beneficios sociales (cae por debajo del 10% en el resto de generaciones).

El Comité Ejecutivo de la Comisión Nacional del Mercado de Valores (CNMV) ha acordado incoar expediente sancionador a Miolo Desarrollos, S.L., por la posible comisión de dos infracciones relacionadas con sendas campañas publicitarias masivas realizadas en septiembre y noviembre de 2022.

Las infracciones detectadas por el organismo regulador de los mercados españoles hacen referencia, en primer lugar, a infracciones graves tipificadas en el artículo 292.4 de la Ley del Mercado de Valores (LMV), por el incumplimiento de las medidas de control administrativo de la publicidad de criptomonedas, por no incorporar la información y advertencias sobre los riesgos de criptoactivos. Además, se suman otras dos infracciones graves tipificadas en ese mismo artículo, por no presentar comunicación previa.

El comunicado no prejuzga el resultado final del expediente sancionador, en el que la compañía afectada cuenta con todos los medios que el ordenamiento jurídico le otorga para la defensa de sus derechos. Este es el primer expediente sancionador que se abre por incumplimiento de la Circular 1/2022, de 10 de enero, que regula la publicidad de criptoactivos. Es, por tanto, la primera vez que la CNMV informa de la apertura de un expediente en esta materia para recordar la necesidad de seguir y respetar los preceptos que recoge el citado texto.

«Aunque el cumplimiento de su contenido ha sido la norma general y el sector ha respondido satisfactoriamente a su aprobación, es especialmente importante recordar la necesidad de informar a los inversores sobre los riesgos asociados a estos productos, así como seguir los procedimientos de control y supervisión de su publicidad que la circular establece», según recoge el comunicado del organismo.

La demanda de crédito privado (o préstamos no bancarios a empresas que no cotizan en bolsa) se ha disparado ante la subida de los tipos de interés, la retirada de los bancos del crédito a empresas y la búsqueda de rentabilidad por parte de los inversores. Analizamos el rápido ascenso de una nueva clase de activos, los riesgos asociados y lo que puede ofrecer a los inversores.

El mercado de crédito privado ha sido una de las áreas de préstamo de más rápido crecimiento y una clase de activos en rápida maduración. Su tamaño se ha duplicado con creces desde 2015 y, según estimaciones de la agencia de calificación Moody’s, en la actualidad asciende a 1,3 billones de dólares, una cifra comparable a la del mercado mundial de bonos de alto rendimiento.

¿Qué es el crédito privado?

El crédito privado abarca un amplio espectro de préstamos que no se emiten ni negocian en un mercado abierto. Por lo general, comprende la financiación de deuda por instituciones no bancarias -incluidos fondos de inversión, capital riesgo y gestores de activos- a empresas que no cotizan en bolsa. Estas últimas pueden ser de cualquier tamaño y estar en cualquier punto del espectro de riesgo, desde el grado de inversión hasta la calificación más baja de alto rendimiento, aunque muchas carecen de calificación crediticia oficial.

La mayor parte del crédito privado se destina a empresas de pequeña y mediana capitalización que buscan financiar adquisiciones, y la duración media del préstamo oscila entre 5 y 7 años, aunque en la práctica los préstamos suelen reembolsarse al cabo de 3-4 años, cuando los propietarios de capital privado venden la empresa o refinancian la deuda.

¿A qué se debe el fuerte aumento de este tipo de préstamos? La evolución de la demanda empresarial, la propensión al riesgo de los bancos, la demanda de rentabilidad por parte de los inversores y la subida de los tipos de interés son factores que influyen. En primer lugar, muchas empresas no encajan bien en los mercados de financiación «tradicionales». Pueden ser demasiado grandes para los préstamos bancarios bilaterales. A la inversa, pueden ser demasiado pequeñas o carecer de calificación crediticia para los mercados de crédito más líquidos (incluidos los préstamos sindicados y los bonos de alto rendimiento).

Las condiciones en estos mercados pueden no favorecer las nuevas emisiones, como fue el caso durante gran parte de 2022. El modelo de negocio de la empresa puede ser complejo, o puede que no quieran compartir ampliamente dicha información. Muchas empresas, o sus propietarios de capital privado, están dispuestos a pagar una prima para diseñar una estructura de deuda a medida y flexible con uno o un pequeño club de prestamistas especializados, para obtener una decisión rápida sobre la financiación, y un préstamo que no esté sujeto al sentimiento imperante en el mercado.

Los bancos retroceden, los gestores alternativos avanzan

Al mismo tiempo, los bancos se han ido retirando de los préstamos corporativos «más arriesgados», impulsados por unas normas de capital más estrictas impuestas tras la crisis financiera mundial de 2007-2008. Las recientes propuestas de nuevas normas de capital en EE.UU. podrían exacerbar esta tendencia. Tanto los gestores de activos convencionales como los alternativos están tomando cada vez más cartas en el asunto.

Este año, el crédito privado ha ofrecido una bienvenida diversificación del modelo de negocio del capital riesgo en un entorno difícil para la realización de operaciones y la cotización de empresas. Incluso hay algunas sinergias, dado que se centran en evaluar la viabilidad y los puntos débiles de una empresa, y a veces se puede reutilizar la diligencia debida sobre un objetivo potencial.

Para los inversores, el crédito privado ofrece una ventaja de rendimiento sobre los bonos corporativos de calificación equivalente, en parte para compensar su iliquidez. Y lo que es más importante, en los últimos años les ha permitido beneficiarse de la subida de los tipos de interés, ya que estos préstamos suelen emplear tipos variables. Dado que los préstamos de crédito privado sólo suelen valorarse a precios de mercado trimestralmente, la volatilidad de los precios es baja. Las tasas de relación préstamo-valor de los préstamos directos suelen ser inferiores al 40-50%.

Los rendimientos no están correlacionados con los movimientos del mercado de bonos y el sentimiento del mercado, ofreciendo una fuente potencial de diversificación y estabilidad de la cartera. Además de los cupones, los inversores también pueden beneficiarse de comisiones de estructuración por adelantado y pagos adicionales si la empresa decide reembolsar el préstamo anticipadamente.

La naturaleza plurianual del crédito privado conviene a los inversores a largo plazo, como los fondos de pensiones, las aseguradoras y los fondos soberanos, que valoran sus rendimientos elevados y estables (normalmente del 8-10% anual neto después de comisiones de gestión, y superiores en el caso de los fondos de crédito privado apalancados) por encima de la liquidez. Según una encuesta realizada por BlackRock en abril de 2023 entre inversores institucionales, más de la mitad tiene previsto aumentar sus asignaciones al crédito privado. También están creciendo las estrategias de crédito privado especializadas, incluidas las operaciones en las que los tipos de interés se reajustan a la baja si el prestatario cumple unos objetivos de sostenibilidad predefinidos.

Por supuesto, un entorno de tipos de interés más elevados y un crecimiento en deterioro supondrán un lastre para los flujos de caja libres de las empresas y deberían preocupar a todos los inversores en renta variable y crédito. La demanda de crédito privado se ha ralentizado recientemente. Las operaciones europeas de crédito privado cayeron en el segundo trimestre de 2023 a su tasa trimestral más baja desde 2020, señala la consultora Deloitte. Los impagos de las empresas aumentarán sin duda; Moody’s prevé que la tasa de impago de los bonos de alto rendimiento alcance un máximo del 4,7% en el primer trimestre de 2024.

Sin embargo, con unas condiciones contractuales más estrictas y una mayor probabilidad de encontrar soluciones en una relación bilateral, suponemos una tasa de impago inferior a la del crédito público de calificación equivalente, y una mayor tasa de recuperación de activos para el acreedor. Históricamente, las tasas de recuperación de los créditos privados han sido mucho más elevadas que las de los bonos de alto rendimiento. Los créditos privados suelen tener garantía preferente, lo que otorga a los prestamistas el derecho preferente sobre los activos de la empresa y les coloca en una posición de fuerza a la hora de negociar una reestructuración.

Distribución del riesgo

¿Podría el trasvase de préstamos de los bancos a prestamistas «en la sombra» menos regulados entrañar riesgos sistémicos más amplios? En Europa, la clase de activos no se ha puesto a prueba a esta escala en una recesión importante. Los datos sobre los detalles de los contratos y las tendencias de impago de los créditos privados no están ampliamente disponibles. Un ecosistema en el que las empresas de capital riesgo y de crédito invierten y prestan en las mismas operaciones ha levantado algunas cejas. Sin embargo, el auge del crédito privado puede reducir los riesgos sistémicos, al trasladar algunos préstamos a largo plazo a inversores a largo plazo, y no a bancos dependientes de depósitos a corto plazo y sujetos a posibles retiradas masivas.

La falta de liquidez del crédito privado puede ser un obstáculo para algunos inversores. Los mercados secundarios para las inversiones en crédito privado son incipientes y puede resultar difícil, si no imposible, vender las participaciones. Pero para quienes tengan la tolerancia al riesgo, el apetito y el horizonte temporal adecuados, su rentabilidad estable y atractiva ajustada al riesgo, su baja volatilidad y sus propiedades de diversificación pueden convertirlo en un valioso complemento de sus carteras de activos privados y de renta fija.

Al igual que con otros activos privados, y dada la importancia de una rigurosa diligencia debida, la selección de buenos gestores de fondos y la diversificación de las participaciones entre regiones y sectores es de primordial importancia.

Tribuna realizada por Thierry Celestin, director de Activos Privados de Lombard Odier.

Foto cedidaÁngel Pérez, socio director de Transcendent, y Christian Heller, CEO de VBA.

Los dos organismos de referencia en la medición del impacto en Estados Unidos y Europa, IFVI (International Foundation for Valuing Impacts) y VBA (Value Balancing Alliance), que desde el pasado mes de enero colaboran a través de una joint venture, se han reunido en Madrid para presentar los avances conjuntos en contabilidad de impacto, invitados por el Observatorio de Impacto, una iniciativa de Transcendent y Ontier. Dan Osusky, Chief Research Officer de IFVI -spin off del Impact Weighted Accounts desarrollado en la Harvard Business School-, y Christian Heller, CEO de VBA, han participado en un encuentro liderado por Ángel Pérez Agenjo, socio director de Transcendent.

El encuentro, celebrado en las oficinas de Ontier y representado por su socio de Derecho Público y Regulatorio, Javier Loriente, giró en torno al tema de la “Contabilidad de Impacto: la solución pragmática de los líderes empresariales para llevar la toma de decisiones y la divulgación al siguiente nivel”. En concreto, los expertos explicaron cómo la homogeneización de metodologías de contabilidad y evaluación de impacto va a facilitar la estandarización de las valoraciones y las metodologías de medición a nivel mundial.

Y es que IFVI y VBA han establecido el Comité Técnico y Profesional de Valuación (VTPC) para dirigir, validar y aprobar la investigación y metodología de valoración de impacto producida por la cooperación de ambas organizaciones. Así, cuentan con una metodología de código abierto integral y aplicable a nivel mundial, que permitirá a las empresas e inversores traducir los impactos sociales y ambientales al lenguaje monetario y hacerlos comparables al desempeño financiero.

Un avance de la presentación conjunta de datos financieros e impacto

En este sentido, los representantes de IFVI y VBA destacaron la evolución de la metodología conjunta que están desarrollando, en qué dirección se está encaminando y cómo se implementa y utiliza a nivel corporativo y en el mercado financiero.

“La VBA es una alianza empresarial sin ánimo de lucro cuyo objetivo es cambiar la forma en que medimos y valoramos el rendimiento de las empresas. Estamos desarrollando el sistema, junto con el IFVI, y nuestras empresas que son miembros lo ponen a prueba periódicamente para garantizar su pertinencia, viabilidad y factibilidad a nivel corporativo y para la toma de decisiones, como proyectos de inversión, estrategias, I+D, y carteras de productos. Nuestro objetivo general es comprender los impactos de las empresas en la sociedad y el medio ambiente y, al mismo tiempo, cómo estos impactos afectan a las cifras financieras o al valor de la empresa: la llamada doble materialidad”, explica Christian Heller, CEO de VBA, en una entrevista con Funds Society.

“Llevamos cuatro años consecutivos aplicando con éxito nuestro enfoque de forma coherente. La parte medioambiental está respaldada por la Comisión Europea a través de un mandato (TRANSPARENT) que recibimos y finalizamos con la adopción del reglamento Corporate Sustainability Reporting Directive (CSRD) y las normas European Sustainability Reporting Standards (ESRS). ¿Se trata ahora de una norma? No en sentido estricto, si se pregunta a un organismo normativo como las Normas Internacionales de Información Financiera (NIIF). Pero nuestras aplicaciones en el día a día demuestran que funciona y con el IFVI el proceso de normalización, en un sentido más estricto, está en marcha”, añade.

En el evento, los expertos explicaron cómo se permite a los miembros de VBA generar los datos necesarios a lo largo de la cadena de valor para la dirección empresarial, la planificación financiera y la presentación de informes al mismo tiempo. También compartieron con las empresas la forma de presentar en un futuro el estado financiero y una declaración de impacto para comprender la creación de valor total de los modelos de negocio; y cómo los emisores de normas y los responsables políticos impulsan el movimiento.

Preguntado por Funds Society por los ámbitos donde ha sido más fácil llegar a acuerdos, Heller comenta: “La contabilidad de impacto es la forma más prometedora de integrar la sostenibilidad en la toma de decisiones y la dirección de una empresa, y de divulgar información sobre los resultados en un formato comparable, coherente, auditable y fácil de captar (declaración de impacto o cuenta de resultados integrada). Sin embargo, estamos hablando de valoración. Y la valoración se remonta al sistema de valores de las personas. ¿Cómo valorarías un tono de emisiones de CO2? ¿Cómo valoraría la salud? ¿Cómo se valora la movilidad? Esto es mucho más fácil y directo para los aspectos económicos y medioambientales (por ejemplo, el coste social del carbono) que para los aspectos sociales. El debate sobre los «precios correctos» para valorar el impacto de las empresas sigue abierto; lo importante es llegar a un acuerdo sobre el principio: los valores monetarios son la mejor manera de integrar la sostenibilidad en la toma de decisiones y la información”.

Sobre los escollos, el experto apunta varios retos. “Entre ellos figuran, sobre todo, la disponibilidad y la calidad de los datos. En el caso de la cadena de suministro, suele ser preferible disponer de datos primarios, pero a menudo no están disponibles. En consecuencia, la mayoría de las empresas recurren a modelos macroeconómicos para colmar las lagunas de datos y medir sus impactos, tirando hacia arriba. Aunque los impactos con tendencia al alza se basan, por tanto, en las medias del sector correspondiente (por ejemplo, las emisiones medias), evaluar esos impactos basándose en las medias del sector puede proporcionar información muy esclarecedora a las empresas. Algunas empresas han empezado a medir sus impactos previos más importantes basándose en datos directos de sus proveedores. La medición directa incluye nuevos retos, como los procesos de recopilación de datos y la verificación, pero tiene el potencial de reflejar mejor los impactos específicos de la cadena de suministro de la empresa”, asegura.

“Otras cuestiones son, por ejemplo, ¿qué valor real atribuimos a los alimentos? ¿Cuál a la movilidad? ¿Cuál a los artículos de lujo? Aún queda mucho trabajo metodológico por hacer en este sentido y ponerlo a prueba en la práctica”, añade Heller.

Una regulación más laxa en EE.UU.

Con todo, la regulación sobre ESG es más laxa en EE.UU. que en Europa y eso puede suponer un reto a la hora de armonizar todo este modelo. “La transformación requiere un marco que defina orientaciones y requisitos claros, pero que al mismo tiempo también cree el margen necesario para la creatividad, la innovación y tenga en cuenta los diversos requisitos, antecedentes culturales y características especiales de los distintos modelos empresariales. Pero los mercados globales y los retos globales, como la transformación justa y sostenible, requieren una línea de base global, no jurisdicciones únicas que vayan más lejos y más rápido; algo similar a lo que ocurre con los derechos humanos. Es crucial que todo el «ecosistema», es decir, regulación y política + economía real + economía financiera, trabajen juntos de forma coherente y decidida”.

“En mi opinión, lo que realmente se necesita son soluciones que rompan con el pensamiento aislado establecido. No siempre es la regulación la que impulsa el cambio. La regulación debe ir de la mano de la presión de la sociedad civil y de los incentivos del mercado. La regulación puede impulsar y fomentar el cambio, pero debe estar respaldada. Y reconocemos que en las distintas regiones son diferentes los actores que la impulsan. Puede que los responsables políticos europeos estén a la cabeza, pero los agentes de EE.UU. y Asia, como los gestores de activos y los bancos, también impulsan el desarrollo”, responde Heller.

Un gran paso para la comunidad inversora

Y de cara a extender este modelo en todo el mundo, Heller apunta algunas implicaciones para la inversión sostenible: “Con información de valor monetario traducimos la sostenibilidad al lenguaje de los responsables de la toma de decisiones empresariales y los inversores. Esto permite una comprensión mucho mejor y una integración más fácil en los procesos de decisión. Si ahora conseguimos revelar al mercado información sobre sostenibilidad comparable y de confianza -como el estado financiero-, el mercado la integrará en sus modelos para una mejor gestión del riesgo, una mejor comprensión de la materialidad, los activos bloqueados y el rendimiento a largo plazo”, dice.

“La información sobre el impacto monetario puede cambiar las reglas del juego para los inversores de impacto, y para el movimiento de las finanzas sostenibles en general. Esta es la razón por la que hemos comenzado con las empresas para integrar los impactos en los procesos básicos, seguido por el compromiso con los responsables políticos y el establecimiento de normas para metodologías armonizadas. Ahora trabajamos con los agentes del mercado financiero para integrar la información de impacto en los productos financieros. Y pedimos un formato de divulgación de la declaración de impacto o de las pérdidas y ganancias integradas junto a los estados financieros para una mejor asimilación e integración por parte de la comunidad inversora”, añade.

“Un modelo de contabilidad de impacto de la mano de dos organizaciones contrastadas y reputadas como IFVI y VBA avanza hacia la homogenización de esta contabilidad y permite a las empresas que se toman esto en serio a dejar de lado metodologías propias o poco contrastadas. Quien quiere saber el impacto que genera de la mano de IFVI y VBA demuestra que no busca el “postureo” o impact washing. Sabe que se enfrenta a una medición desde una metodología independiente a partir de la cual va a poder seguir mejorando en la gestión del impacto que genera a través de su negocio, su cadena de valor y sus productos y servicios. Igual que hoy se puede acceder a financiación sostenible desde compromisos de mejora concretos por las compañías, una cuenta de resultados ponderada con el impacto abre la puerta a posible financiación ventajosa para empresas con un saldo positivo al incorporar el impacto a sus resultados”, añade Ángel Pérez Agenjo, socio director de Transcendent.

Un paso natural para las empresas españolas

Dan Osusky, Chief Research Officer de IFVI, señaló que «la contabilidad del impacto es un paso natural para las empresas españolas en su camino hacia la sostenibilidad, y les ayudará tanto a cumplir con los requisitos normativos emergentes como a convertir los datos que están reportando y divulgando en información más útil para la toma de decisiones de sus líderes e inversores. La comprensión del contexto local es esencial para la relevancia de la contabilidad de impacto, e IFVI acoge con satisfacción y agradece la oportunidad de comprometerse con las partes interesadas a nivel local, a medida que se desarrollan y mejoran las metodologías de contabilidad de impacto”.

Computar el impacto para ir por delante

Con esta reunión de alto nivel, el Observatorio de Impacto de Transcendent y Ontier pretende seguir impulsando el conocimiento y la gestión del impacto social y medioambiental en las empresas. Su objetivo es promover el liderazgo que apuesta por el impacto como una palanca de crecimiento y creación de valor a largo plazo para la sociedad.

“Estamos muy satisfechos de haber organizado este encuentro entre un grupo selecto de grandes compañías españolas con las dos organizaciones referentes en la valoración y medición del impacto porque ha permitido a las empresas conocer de primera mano cuáles son los principales avances en contabilidad de impacto, así como la manera de computar esa medición para ir por delante”, ha asegurado Pérez Agenjo.

Foto cedidaSebastián Albella, socio de Linklaters y expresidente de la CNMV, y Sofía Cisneros, responsable de comunicación de Crescenta

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, anuncia el lanzamiento de su programa de masterclass y entrevistas Aprende yCrece, que, además, está certificado como contenido educativo por la Asociación Española de Asesores y Planificadores Financieros, EFPA.

En línea con su objetivo de democratizar la inversión en los mercados privados y simplificar el acceso de inversores profesionales y minoristas a este tipo de activos, Crescenta ha creado esta academia de inversión en la que tanto los inversores menos experimentados como los más formados pueden enriquecer su cultura financiera en el ámbito de la inversión en capital privado. El objetivo de este programa es explicar de manera sencilla los mercados privados, poniendo a disposición de los ahorradores e inversores información que es difícil de conseguir en un formato claro y atractivo.

La academia de inversión incluye entradas web (sobre conceptos clave para adentrarse en los mercados privados), Crescenta Lab(un espacio con informes y datos relevantes), guías (que desarrollan conceptos de manera más extensa), masterclass (“Aprende”), entrevistas (“Crece”), y un glosario financiero. Cada video del programa “Aprence y Crece” de Crescenta se podrá convalidar por 30 minutos de recertificación EFPA. Además, Crescenta también colaborará con EFPA España en la organización de cursos, conferencias y seminarios válidos para otras recertificaciones de EFPA, adaptadas a los requerimientos que imponen ESMA y la CNMV, en base a la directiva comunitaria MiFID II.

En palabras de Ramiro Iglesias, CEO de Crescenta, “teníamos muy claro que la educación financiera tenía que ser un pilar de Crescenta. Queremos involucrarnos al 100% y acompañar a los ahorradores e inversores dándoles las herramientas necesarias para que comiencen su andadura en los mercados privados con toda la información y conocimientos posibles. Que la inversión en capital privado se acerque al inversor minorista es una gran noticia, pero también implica que tenemos la responsabilidad de hacer que esta democratización y este acceso de los inversores a los mercados privados sea adecuado, con buenos productos y los conocimientos necesarios”.

El programa de masterclass, denominado Aprende, incluye una serie de vídeos con reputados expertos del sector y académicos que explican los conceptos del mundo del capital privado, con el objetivo de cubrir la falta de información didáctica sobre los mercados privados. Esta serie de masterclass está completada con las entrevistas (Crece), en las que personas relevantes de la industria muestran su lado más personal y nos permiten conocer diversas historias de éxito.

El programa “Aprende y Crece” cuenta con la experiencia y los conocimientos del equipo de Crescenta, con nombres tan destacados en su consejo asesor como Sebastián Albella, Salvador Mas e Iñaki Arrola. A esta iniciativa también se han sumado distintas personas de relevancia en el ámbito empresarial, financiero y regulatorio, que vienen de firmas como K Fund, Indexa Capital, Extension Fund, o docentes de escuelas de negocio internacionales como el IEB y el IE, entre otros.

La mayor parte del programa formativo de Crescenta está disponible en su página web, salvo las masterclass (“Aprende”), entrevistas (“Crece”) y guías, que están abiertos a todos públicos a través de la plataforma Aprende y Crece bajo registro, pero sin ningún coste ni obligación de inversión.

Acuerdo con EFPA España

En esta línea, la entidad ha alcanzado un acuerdo de colaboración con EFPA Españapor el que ambas entidades se comprometen a colaborar en la difusión conjunta de iniciativas de sensibilización financiera y poner el foco en la promoción de la cultura financiera de los inversores, así como dar visibilidad a la importancia del asesoramiento financiero de calidad. Además, las entidades trabajarán conjuntamente para facilitar una mejor y más adecuada información sobre los vehículos financieros para toda la comunidad inversora, poniendo el foco en la democratización del conocimiento en torno a la gestión de activos alternativos.

EFPA España y Crescenta colaborarán de forma conjunta en la organización de cursos, conferencias y seminarios válidos para las recertificaciones de EFPA European Investment Assistant (EIA),European Investment Practitioner (EIP),European Financial Advisor (EFA),European Financial Planner (EFP)y la Certificación EFPA ESG Advisor,plenamente adaptadas a los requerimientos que impone ESMA y la CNMV, en base a la directiva comunitaria MiFID II.

Crescenta favorecerá y dará apoyo a la labor de formación continua de EFPA España para renovar la cualificación y las certificaciones profesionales de los asesores financieros, así como en otras acciones organizadas por la asociación. Por otra parte, EFPA España se compromete con la firma a colaborar en la comunicación y difusión de las actividades que incentiven el conocimiento de las novedades en el ámbito de la gestión de carteras y la contratación de instrumentos financieros.

Gracias a esta colaboración, EFPA España suma ya más de 70 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales para crear iniciativas conjuntas que potencien la formación de inversores y pongan de manifiesto la importancia de la cultura financiera en la sociedad.

Santiago Satrústegui, presidente de EFPA España, señala que “EFPA España considera fundamental alcanzar acuerdos con entidades como Crescenta. La inestabilidad que están sufriendo los mercados actualmente resalta la valía de todos los profesionales del asesoramiento para acompañar a los clientes y ofrecer el mejor servicio al cliente bajo cualquier circunstancia”.

Por su parte,Ramiro Iglesias, CEO de Crescenta, afirma que “teníamos muy claro que la educación financiera tenía que ser un pilar de Crescenta. Queremos involucrarnos al 100% y acompañar a los ahorradores e inversores dándoles las herramientas necesarias para que comiencen su andadura en los mercados privados con toda la información y conocimientos posibles”.

Foto cedidaFernando Summers, nuevo CEO de Bolsa Social

Bolsa Social, plataforma de inversión de impacto de referencia en España para los inversores y las empresas que generan un impacto positivo, anuncia el nombramiento de Fernando Summers como nuevo CEO de la compañía.

Fernando inició su carrera profesional en el Grupo BBVA, donde durante nueve años ocupó diferentes puestos de responsabilidad en las áreas de Gestión de Innovación, Desarrollo de Negocio y Marketing Digital. Posteriormente se incorporó a la empresa fintech Rastreator, donde asumió la posición de CEO en 2016, y fue presidente desde 2021 hasta su reciente salida de la compañía. Fernando es licenciado en Administración y Dirección de Empresas por la Universidad Carlos III de Madrid, máster en Productos Financieros por la Escuela de Finanzas del BBVA y PDG por el IESE.

“Cuando salí de Rastreator me propuse acercarme al mundo del impacto. Ya conocía Bolsa Social como usuario y me encantaba el planteamiento, desde la perspectiva de las empresas y entidades que financian y como usuario interesado en invertir en algo diferente y con impacto. Asumir ahora su Dirección General me parece un privilegio, porque Bolsa Social lleva años demostrando que se puede transformar y hacer crecer este mercado de una forma rentable y que no solo ayuda a empresas e inversores en la financiación, sino también en la visibilidad y difusión de los proyectos y el mundo de impacto en general”, sostiene Fernando Summers.

Bolsa Social fue la primera plataforma de inversión participativa autorizada en España por la CNMV en 2015. Cuenta con una comunidad de 11.000 personas que han invertido 12 millones de euros en más de 40 empresas de impacto social, vía capital y préstamos. Fernando toma las riendas de José Moncada, que fundó la compañía hace ocho años y seguirá vinculado a ella y dándole apoyo estratégico como presidente del Consejo de Administración. En paralelo, Moncada lidera el Fondo Bolsa Social, que lanzó en 2020 junto con Analistas Financieros Internacionales (Afi) y que es una entidad separada e independiente de Bolsa Social.

“Fernando trae la experiencia de hacer crecer una empresa a lo grande, y por eso con él nos fortalecemos para dar el salto al siguiente nivel. Bolsa Social va a convertirse en un ecosistema de inversión de impacto amplio, con productos de inversión para inversores de toda clase, particulares, profesionales y corporativos, que estén interesados en generar un impacto positivo. Es un privilegio para la familia de Bolsa Social contar con Fernando en el timón”, subraya Moncada.

El nuevo CEO se incorpora al frente de Bolsa Social para dar un nuevo impulso a la empresa, reforzando sus líneas de inversión en capital y préstamos directos, y lanzando nuevos productos. El objetivo de Fernando es hacer crecer significativamente el número de inversores, el capital invertido y las empresas financiadas en Bolsa Social. También liderará la expansión internacional de la compañía.

“Estamos asistiendo a una importante transformación, hacia la profesionalización de los proyectos sociales y medioambientales. Bolsa Social quiere convertirse en un actor disruptivo de referencia, tanto en financiación como en la difusión del impacto a través de proyectos relevantes y con viabilidad económica de futuro. Mantendremos una medición y seguimiento exhaustivo de nuestras campañas y proyectos, lo que nos permitirá ser rigurosos con nosotros mismos y con los proyectos a los que acompañamos”, explica Summers.

Foto cedidaUnai Ansejo, cofundador y co-consejero delegado de Indexa Capital y Carlota Corral, directora de inversiones

Las subidas de los tipos de interés han dado lugar a que los productos de inversión de liquidez puedan volver a generar rentabilidad. Con los tipos en terreno positivo de nuevo, Indexa Capital lanzó en junio de este año el “colchón de seguridad” invertido en un fondo monetario. Desde entonces, más de 800 clientes lo han activado. Esto supone un 1,5 % de sus 53.000 clientes de carteras de fondos, con una inversión total en el fondo monetario de 23 millones de euros, en aumento de 4 millones de euros al mes.

Con la buena acogida del colchón de seguridad, Indexa Capital da un paso más y lanza su nueva cartera 0 sobre 10, invertida al 100% en el fondo monetario. Desde ahora es posible contratar la cartera cero de Indexa que invierte en un fondo monetario en el proceso de alta de forma sencilla, señalan desde la compañía. En este momento (noviembre 2023) la cartera 0 de Indexa tiene un pronóstico de rentabilidad neta de comisiones de en torno a 3,4% anual, que varía en función de las comisiones de la cuenta (menores comisiones, más rentabilidad). Desde la firma quieren recordar que las rentabilidades pasadas no son un indicador fiable de las rentabilidades futuras.

El fondo monetario actualmente seleccionado es el fondo BlackRock ICS Euro Liquidity Fund Select Acc EUR, un fondo monetario de corto plazo (menos riesgo), muy grande y líquido (con un patrimonio cercano a los 50.000 millones de euros), con costes bajos (0,15%), y muy diversificado en cuanto a vencimientos y zonas geográficas, destacan desde Indexa Capital.

Unai Ansejo, cofundador y consejero delegado, apunta que recomiendan esta cartera 0 para todos aquellos que quieren reducir al mínimo el riesgo de su cartera y la correspondiente rentabilidad esperada. Sin embargo, no la recomiendan para entrar y salir del mercado (hacer market timing) «porque sabemos que hacerlo reduce de media un punto porcentual de la rentabilidad de la cartera, cada año».

Inversión socialmente responsable (ISR)

El fondo monetario de Indexa en la que está invertida la cartera 0 es también adecuado para personas que quieren incluir un sesgo de inversión socialmente responsable en su cartera porque cumple con todos los requisitos para ser considerado un fondo del artículo 8 del reglamento europeo. “Promueve iniciativas sociales y ambientales junto con los objetivos de resultados tradicionales”, destaca Carlota Corral, directora de inversiones de Indexa Capital.

En un mundo en constante evolución, donde la comodidad y la eficiencia son claves en las transacciones financieras, la diversidad de métodos de pago a disposición de los internautas se ha convertido en una piedra angular del comercio electrónico. Entre las múltiples opciones disponibles, las criptomonedas han emergido como una alternativa, pero no convencen a todos los usuarios españoles.

En este sentido, la reciente encuesta ‘Nuevos hábitos en métodos de pago en España 2023’ de PaynoPain, empresa tecnológica española especializada en el desarrollo de herramientas de pagos online, ha querido averiguar cuántos son los adeptos a esta variante. Y, según ha desvelado, la realidad es que sólo el 7% de quienes se han sometido a la encuesta está a favor de pagar con criptomonedas. Es decir, ni una décima parte.

Casi 7 de cada 10 personas no utilizan las criptomonedas “por desconocimiento”

Según el estudio, las criptomonedas generan indiferencia en tres de cada 10 personas (31,3%), y hasta el 62,7% declara que está en contra de utilizarlas como método de pago. Sin embargo, aún hay usuarios que creen que las criptomonedas tienen camino por recorrer. Sin embargo, sólo un 8,5% cree que estas serán el método de pago del futuro.

Las razones son variopintas. Por ello, PaynoPain ha querido abordar en su encuesta el porqué de la caída de este método de pago. Estas son las tres razones principales que anticipan el ocaso de las criptomonedas:

Miedo. Dos de cada 10 personas reconocen que no se decantan por ellas por miedo. Aunque ofrecen ventajas significativas, persisten preocupaciones en torno a la volatilidad del mercado, la falta de regulación, y la posibilidad de caer víctimas de estafas o hackeos. No obstante, pese a que cada vez son más los comercios que incorporan pasarelas de pago seguras como Paylands, el temor a perder fondos ante las múltiples amenazas persiste en la mente de parte del público.

Desconocimiento. La falta de comprensión sobre cómo funcionan las criptomonedas también contribuye a este temor, ya que muchos usuarios se sienten inseguros al enfrentar algo nuevo y desconocido. De hecho, este es el principal motivo que lleva a los usuarios a evitar las criptomonedas. Tanto es así que el 66,2% no realiza sus pagos con ellas por puro desconocimiento, según han reconocido los encuestados.

Otras. Cerca del 14% de las personas encuestadas ha reconocido que no quiere pagar con criptomonedas “por otras razones”. Entre ellas, es cierto que aún existe cierta aceptación en comercios y servicios, lo que puede aumentar este temor y alimentar la idea de que las criptomonedas representan una moda pasajera.

“Ofrecer variedad de pago se ha convertido en una de las máximas del comercio electrónico. Prácticamente todos los usuarios han pagado alguna vez con su tarjeta, pero la realidad es que existen otros modelos. Entre ellos, hemos observado que las criptomonedas están perdiendo adeptos. Por eso, hemos querido averiguar las razones que llevan a los usuarios a alejarse de ellas. Y nuestra encuesta ha desvelado que la mayoría no apuesta por ellas por mero desconocimiento”, sostiene Jordi Nebot, CEO y cofundador de PaynoPain.

Allianz Global Investors (Allianz GI) ha publicado su primera Declaración sobre Política de Biodiversidad, como parte de su compromiso con la sostenibilidad. La pérdida mundial de biodiversidad se acelera, con una tasa de extinción de especies que es cientos de veces superior a la media de los últimos 10 millones de años. Tras un análisis detallado, Allianz GI expone sus puntos de vista sobre la biodiversidad y cómo se integra en el proceso de inversión.

Matt Christensen, director global de Inversión Sostenible y de Impacto de Allianz GI, comenta que a pesar de los evidentes riesgos crecientes que plantea la pérdida de biodiversidad, «la mayoría de las empresas no están abordando el problema con urgencia», debido a que muchas carecen de «un conocimiento profundo de su dependencia de los ecosistemas, en particular a través de sus cadenas de suministro, y de cómo gestionar tanto los riesgos como las oportunidades».

El experto, además, apunta que las compañías más avanzadas que desean aumentar su capacidad de recuperación «se ven limitadas por la falta de datos disponibles que respalden unos parámetros normalizados para la gestión de la conservación. La financiación de la biodiversidad es fundamental si queremos lograr los cambios transformadores necesarios para detener y revertir la pérdida de la biodiversidad». Por lo tanto, «para apoyar e impulsar el cambio en las compañías en las que invertimos, Allianz GI ha establecido una Declaración de Política de Biodiversidad» que resume el enfoque sobre un asunto que que la firma considera «urgente”.

Allianz GI está ampliando progresivamente la gama de medidas que quiere implementar para proteger la biodiversidad, entre ellas, la investigación y el análisis, una sólida gestión y la integración de datos sobre biodiversidad en las inversiones:

1.Investigación activa para identificar, supervisar y analizar los problemas de biodiversidad más cruciales

Allianz GI utiliza sus capacidades de investigación y análisis sectorial y empresarial para identificar, analizar y monitorizar los asuntos más relevantes en materia de sostenibilidad. A través de su análisis para analizar los factores sostenibles más relevantes para cada tipo de actividad, identifica cinco sectores para los que la biodiversidad es particularmente relevante: alimentación y agricultura; papel y productos forestales; metales y minería: productos químicos; y servicios públicos.

2.Un sólido enfoque de gestión centrado en el diálogo activo y la política de voto

Diálogo activo: Allianz GI espera que las empresas participadas demuestren una concienciación sobre los riesgos y oportunidades relacionados con la naturaleza. Una vez analizados los factores más relevantes para la biodiversidad, Allianz GI identifica, a través de análisis de riesgos, si existen prácticas sólidas de gobernanza, métricas y datos precisos, así como un compromiso firme con objetivos claros y ambiciosos. El objetivo es seguir desarrollando planes de acción exhaustivos y elaborar periódicamente informes transparentes, ajustados a las directrices del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD).

Política de voto: Allianz GI busca que las empresas participadas incluyan factores de biodiversidad en sus evaluaciones de riesgos periódicas y ejercerá su derecho al voto para abordar cuestiones relacionadas con la biodiversidad. En el caso de que se produzcan resultados negativos debidos a una gestión inadecuada de los riesgos para la biodiversidad, Allianz GI considerará la posibilidad de no apoyar las propuestas de gestión pertinentes u otras medidas progresivas.

3.Integración de factores relacionados con la biodiversidad en el proceso de inversión

Integrar datos sobre biodiversidad en el proceso de inversión permite a los inversores incorporar los aspectos sostenibles más relevantes en sus carteras. Como parte de su análisis de riesgo, Allianz GI combina datos externos, análisis internos e indicadores de Principales Impactos Adversos (PIA) enfocados en herramientas de front office sostenibles para la toma de decisiones de inversión.

La firma está actualmente en proceso de incluir un nuevo proveedor de datos de biodiversidad a su plataforma de datos de sostenibilidad, Sustainability Insights Engine (‘SusIE’). Esto ayudará a los equipos de inversión a evaluar los impactos en los ecosistemas de todas las empresas participadas mediante indicadores clave de rendimiento, como la métrica de la abundancia media de especies («MSA»).

4.Colaborar con la industria para mejorar los informes relacionados con la naturaleza

A principios de este año, Allianz GI se unió a la TNFD , lo que refleja la convicción de que este grupo de trabajo se convertirá en un marco integral para la biodiversidad y los denominados límites planetarios. Desde septiembre, Allianz GI también se ha aliado a Nature Action 100, una iniciativa mundial basada en el compromiso de los inversores y que se centra en impulsar una mayor acción empresarial para revertir la pérdida de naturaleza y biodiversidad.