Por qué auguramos un futuro mejor para la renta variable de los mercados emergentes

| Por Cecilia Prieto | 0 Comentarios

El entorno económico mundial es muy complejo, ya que los indicadores económicos están en rojo, la liquidez está desapareciendo del sistema financiero y las rentabilidades de los mercados de renta variable se han concentrado en áreas específicas. Los mercados emergentes también han tenido que hacer frente a distintos obstáculos que han lastrado su rentabilidad. Por si fuera poco, la curva de tipos lleva más de un año invertida, lo que eleva las perspectivas de recesión en EE. UU. (Todas las recesiones de EE. UU. han venido precedidas de una curva de tipos invertida en los últimos 50 años).

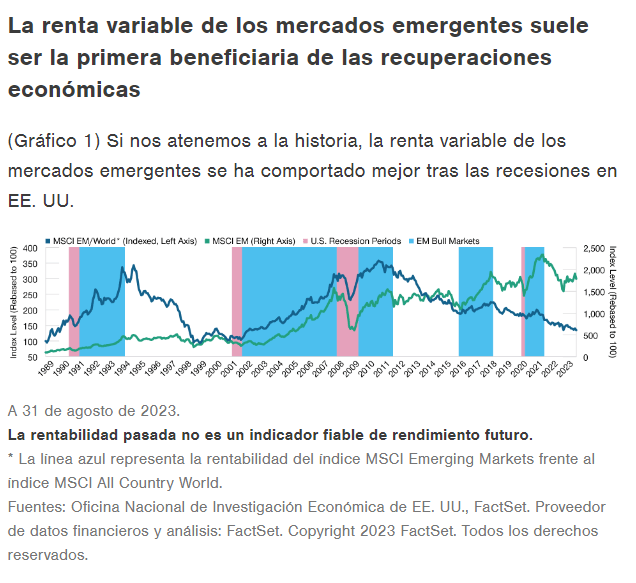

Así pues, a primera vista, puede no parecer el momento ideal para plantearse asignaciones a los mercados emergentes, sobre todo dada su dependencia del comercio mundial y de las exportaciones. Sin embargo, creemos que están empezando a surgir factores de cambio específicos. Además, si asistimos a una recesión breve o leve, como prevén muchos economistas, los mercados emergentes podrían estar en buenas condiciones para ofrecer resultados, ya que históricamente han sido los primeros beneficiarios de las recuperaciones económicas. (Gráfico 1).

No cabe duda de que los mercados emergentes se han comportado mal comparado con los desarrollados en los últimos años. La fortaleza del dólar estadounidense, las tensiones geopolíticas, el decepcionante crecimiento de los beneficios y la reducción de la prima de crecimiento económico frente a los mercados desarrollados afectaron mucho a la confianza. Más recientemente, las tendencias a la desglobalización, con un mayor proteccionismo y relocalización de la producción, también han contribuido a limitar el crecimiento. Sin embargo, si miramos más allá, esos mismos obstáculos podrían convertirse en potenciales factores de impulso conforme avancemos por las siguientes fases del ciclo económico y bursátil. Con las valoraciones reducidas, el debilitamiento del dólar estadounidense, la inflación en máximos en muchos países emergentes y la posibilidad de rebajas de los tipos de interés, se están dando los ingredientes para las primeras fases de la recuperación.

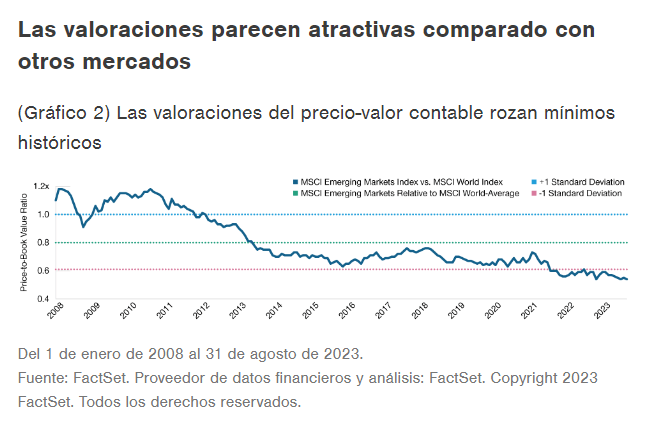

Las valoraciones son especialmente atractivas comparadas con las de otros mercados. Por lo que respecta al precio-valor contable, las valoraciones de los mercados emergentes han caído a una desviación típica de 1 por debajo de sus niveles históricos (gráfico 2), lo que ofrece tanto oportunidades (en términos de recuperación) como una mayor mitigación de las caídas (conforme entramos en una posible recesión). Entretanto, las estimaciones de beneficios de los mercados emergentes ya han sido revisados a la baja, pero esperamos que repunten a medida que la economía mundial toque fondo y se recupere.

Sin embargo, la senda hacia la recuperación no será fácil y la experiencia será distinta para cada país emergente. Economías como China, India y Brasil, con un fuerte potencial de demanda interna, están en mejores condiciones para afrontar el difícil entorno. China sigue siendo un enigma, y aunque la reapertura de China tras las prolongadas restricciones relacionadas con la covid-19 estimuló inicialmente la inversión, los últimos datos han sido decepcionantes. De igual modo, la baja rentabilidad de las acciones chinas en relación con sus homólogas mundiales en lo que va de año también refleja una dinámica decepcionante.

Sin embargo, hay señales positivas para China. Creemos que la recuperación no se ha estancado, sino que ha empezado a avanzar en una nueva dirección en la que el consumo, más que la inversión, impulsará el crecimiento. Un factor clave será si los nuevos indicios de ralentización llevan a los responsables políticos chinos a estimular la economía de forma más contundente para impulsar la confianza y el consumo, una medida que probablemente sea bien recibida por los inversores.

Fuera de China, Latinoamérica vuelve a parecer interesante. En Brasil, donde los tipos de interés rozan el 14%, el mercado parece preparado para responder a cualquier giro en el ciclo de tipos, tras un largo periodo de subidas. México se ha beneficiado del aumento de la inversión a medida que las empresas relocalizan cada vez más su producción. Al cierre del trimestre más reciente, teníamos aquí nuestra mayor sobreponderación con respecto al índice, ya que podemos encontrar ejemplos claros de valores idiosincrásicos de empresas que creemos que pueden registrar un crecimiento compuesto de los beneficios en los próximos años.

A corto plazo, es probable que las perspectivas inminentes de un crecimiento más débil, o de una recesión, provoquen una huida hacia la seguridad y establecerán un difícil telón de fondo para los mercados emergentes. Sin embargo, si vemos una desaceleración más breve y leve y esos obstáculos empiezan a disiparse y luego a retroceder, creemos que los mercados emergentes están en buenas condiciones para beneficiarse, ya que normalmente lo han hecho en las primeras fases de la recuperación. Aunque los inversores deberían ser precavidos con respecto a la volatilidad a corto plazo, los indicios de recuperación de la economía mundial supondrán una señal para replantearse las asignaciones.

Tribuna de Ernest Yeung, gestor de carteras de las estrategias International Small-Cap Equity y Emerging Markets Value Stock de T. Rowe Price.