MyInvestor, el banco digital respaldado por Grupo Andbank, El Corte Inglés Seguros, AXA España y family office como Casticapital y Aligrupo, se une al Black Friday para animar a sus más de 200.000 clientes a poner su dinero a trabajar. Elimina las comisiones de gestión de todos los productos de inversión de la gama MyInvestor y Finanbest durante un año.

Los productos que forman parte de esta promoción son todas carteras automatizadas (roboadvisor), los fondos de inversión y los planes de pensiones de MyInvestor y Finanbest, cuyas comisiones de gestión oscilan entre el 0,15% y el 0,90% anual.

Las inversiones que se realicen entre el 24 de noviembre y el 31 de diciembre estarán exentas del pago de dicha comisión, que se devolverá trimestralmente, hasta un máximo de 20.000 euros invertidos.

En el caso de las carteras automatizadas, que pueden contratarse desde 150 euros, destaca la Cartera Ahorro, cuya rentabilidad (TIR) neta esperada se sitúa en el 3,75% a 12 meses, descontando comisiones. Compite en rentabilidad con los mejores depósitos del mercado. Esta cartera está compuesta por fondos de renta fija a muy corto plazo y es la propuesta más conservadora de MyInvestor.

Junto a ésta, las Carteras indexadas de MyInvestor, integradas por fondos que replican índices de grandes gestoras como Vanguard, Fidelity y iShares, entre otros, también se beneficiarán de un año sin comisión de gestión.

Las carteras híbridas de Finanbest invierten en fondos indexados y de gestión activa, y la Cartera Sostenible, una propuesta de inversión en compañías que cumplen los estándares más exigentes de regulación de inversiones socialmente responsables, completan la gama de productos de gestión automatizada sin comisiones de gestión en la recta final del año.

En cuanto a los fondos de inversión, la promoción de Black Friday incluye la devolución del coste de gestión de sus indexados MyInvestor Nasdaq, MyInvestor S&P Equiponderado y MyInvestor ACWI, junto a su fondo valor MyInvestor Value y MyInvestor Cartera Permanente, la propuesta que replica la estrategia de Harry Browne.

Por otro lado, para ahorrar comisiones y, al mismo tiempo, en la factura fiscal, la entidad propone los planes de pensiones MyInvestor Indexado Global, MyInvestor Indexado S&P 500, MyInvestor Cartera Permanente, Finanbest Eficiente Renta Fija Mixta y Finanbest Eficiente Bolsa Global.

La entidad lanza esta campaña en pleno auge de su línea de negocio de inversiones, en tasas récord de captación de dinero. Con una cifra de negocio global que ya supera los 4.000 millones de euros, MyInvestor cuenta con más de 1.870 millones de euros en productos de inversión, tras crecer un 56% desde diciembre de 2022.

MyInvestor opera con licencia bancaria propia, está supervisada por Banco de España y CNMV, y adherida al Fondo de Garantía de Depósitos en España. Es una de las entidades españolas con una ratio de solvencia más elevadas: TIER1 superior al 30%.

Haciendo un llamado a la comunidad académica, el principal regulador financiero de Chile, la Comisión para el Mercado Financiero (CMF), dio inicio a una nueva convocatoria para proyectos de investigación de interés para la institución.

El objetivo, según señaló la CMF en un comunicado, es aportar al análisis y debate público con enfoques novedosos sobre temas relacionados con el mandato de la entidad y fortalecer las capacidades técnicas y profesionales de los investigadores de la Comisión.

La recepción de propuestas de estudios inició el 22 de noviembre y estará abierta hasta el 15 de diciembre. Apunta a investigadores independientes o adscritos a instituciones de educación superior o centro de estudios interesados.

Las líneas de investigación definidas son la estabilidad del sistema financiero, la protección de los clientes y depositantes y el desarrollo del mercado.

Los proyecto y autores, indicó la Comisión, deben cumplir con las condiciones delineadas por el primer anexo de la política de publicaciones de documentos no habituales de la CMF. Además, deben incluir la participación de al menos un investigador de la CMF, que será definido por la entidad.

Como entregable, se espera generar al menos un documento de calidad comparable a artículos de publicaciones académicas, señalaron.

Para presentar trabajos, los investigadores deberán enviar una propuesta con los términos de referencia del proyecto y el plan de actividades al correo electrónico convocatoria_cmf@cmfchile.cl.

Postulaciones

Estos documentos deben tener las siguientes características:

– Términos de referencia del proyecto: es el documento que contiene la propuesta de trabajo del equipo de investigadores. Entre los contenidos abordados incluye la motivación del proyecto, objetivos y preguntas, la identificación de las bases de datos a ser utilizadas, la descripción de la metodología, la reseña curricular de los integrantes del equipo, y la manifestación de adherencia a los requisitos y condiciones del convenio de investigación con externos descrito en la política de publicaciones de la CMF.

– Plan de actividades: corresponde al documento que da cuenta de las actividades programadas y de su distribución temporal. Los intervinientes directos deberán incluir dentro del plan de trabajo los hitos de reporte de avance, además de los entregables. Debe establecer una fecha de término del proyecto.

El Comité Editorial evaluará la propuesta, principalmente en función de las prioridades, recursos institucionales y estratégicos de la CMF.

Todo proyecto contará con la participación de un investigador interno, funcionario de la CMF, seleccionado en base a su experiencia específica y al cumplimiento de las metas institucionales. Se comunicará la aceptación o rechazo al postulante en el plazo de 20 días hábiles desde el cierre de la convocatoria, indicaron en la nota de prensa.

De ser aceptado el proyecto, los investigadores externos a la institución que participarán en él deberán suscribir un convenio con la CMF, cuyas condiciones y requisitos se detallan en el primer anexo del documento de publicaciones de la entidad.

La Asociación Española de FinTech e InsurTech (AEFI) y Cecabank, principal banco custodio español y proveedor de soluciones de pago, reporting y tesorería para todo tipo de entidades financieras y corporaciones, han renovado su acuerdo de colaboración, lo que permitirá a ambas organizaciones reforzar su excelente relación para seguir trabajando por la mejora del ecosistema fintech e insurtech en España, con el objetivo de atraer talento e inversión.

Cecabank trabaja constantemente para ofrecer las soluciones de vanguardia que demandan sus clientes. La renovación de esta alianza promueve la transformación digital del sector financiero y pone de manifiesto la importancia que la entidad concede a la colaboración con neobancos y fintechs a los que presta apoyo en pagos, reporting o depositaría, entre otros.

Además, con el nuevo acuerdo, ambas organizaciones subrayan su firme compromiso por cooperar en la mejora de las condiciones de mercado con las que bancos y empresas fintech operan en el país, contribuyendo a impulsar el desarrollo de nuevas tecnologías y modelos de negocio en la industria, para garantizar que España siga siendo un líder en la adopción de soluciones avanzadas en el sector.

Esta colaboración estratégica ha sido un motor fundamental en la promoción de la innovación y la difusión de las nuevas tendencias y tecnologías en el ámbito fintech e insurtech como demuestra la publicación en 2022 del Libro Blanco de RegTech, elaborado por la AEFI con el apoyo de Cecabank, que analiza, entre otros, aspectos básicos sobre la implementación de procesos de identificación de clientes (know-your-customer), de prevención del fraude y firma electrónica. Además, también fruto de este acuerdo, en septiembre de este año salió a la luz el informe Presente y futuro de los pagos cuenta a cuenta, en el que colaboraron Monitor Deloitte, Cecabank y la AEFI, que trata las transferencias A2A, es decir, aquellos pagos de cuenta a cuenta que se realizan directamente entre cuentas bancarias, las cuales se han convertido en una de las soluciones de pago que presentan mayor potencial de innovación y adopción en Europa.

Arturo González Mac Dowell, presidente de la Asociación Española de FinTech e InsurTech (AEFI), señala que “estamos encantados de renovar nuestra colaboración con Cecabank, para seguir ayudando a generar un escenario propicio para el desarrollo de proyectos de innovación financiera en nuestro país, con la elaboración de informes, estudios y la puesta en marcha de otras iniciativas que ayuden a seguir sentando las bases para la mejora y el desarrollo del sector. Reforzamos así una alianza que funciona porque compartimos esa visión con Cecabank de contribuir a la evolución del ecosistema fintech”.

Por su parte, Juan José Gutiérrez, director corporativo de Servicios Tecnológicos de Cecabank, comenta que «la renovación de nuestro acuerdo con AEFI es señal de nuestra apuesta firme por el desarrollo del ecosistema fintech e insurtech en España. Estamos comprometidos en seguir impulsando la innovación y mejorando las condiciones del mercado, lo que a su vez contribuye a la mejora de los servicios financieros para todos los clientes en nuestro país”.

LinkedInMichael Gansfuss, socio de LV Distribution

Un par de meses del lanzamiento de su nueva unidad de distribución de terceros en Estados Unidos, LV Distribution, LarrainVialreclutó a Michael Gansfuss como socio para potenciar la operación. El ejecutivo, que ha trabajado en Goldman Sachs y Great Lakes Advisors, tiene casi 20 años de experiencia en la industria.

Gansfuss dio a conocer su nuevo puesto en su red profesional de LinkedIn, donde destaca el apoyo del desarrollo y lanzamiento de la nueva plataforma de distribución entre sus nuevas funciones.

Además, señaló, es responsable de levantar capital en nombre del “selecto grupo” de gestores de fondos especializados de la firma y tiene bajo su cobertura RIA, multi-family offices, family offices, bancas privas y wirehouses, entre otras instituciones financieras. El foco geográfico, agregó, es la zona sur y sureste de EE.UU.

Así, el profesional llega a potenciar un área lanzada en septiembre de este año, que está asociada a LarrainVial Securities US, el brazo estadounidense de la compañía chilena. El objetivo de esta unidad, indicó Gansfuss, es llevar el modelo de distribución de la firma al país norteamericano.

“Creemos que el modelo tradicionalde venta al por mayor ya no se alinea con las necesidades del fiduciario moderno. Nuestra plataforma se diseñó con el propósito de abordar este problema”, comentó en su perfil profesional.

En ese sentido, el ejecutivo destacó los 90 años de trayectoria de LarrainVial y su experiencia en el campo de distribución de terceros en América Latina, donde han levantado más de 25.000 millones de dólares en las últimas dos décadas. “El lanzamiento de LV Distribution marca un hito importante en el esfuerzo de la compañía de perseguir el crecimiento y la expansión de mercados”, escribió.

Gansfuss, por su parte, tiene cerca de 20 años de experiencia en la industria. Antes de su llegada a la firma de matriz chilena, se desempeñó como Founding Principal de MG Family Capital y vicepresidente de Goldman Sachs.

También trabajó como director de Distribución Intermediaria para la región sur en Great Lakes Advisors, director regional para el sudeste de Madison Investment Advisors y especialista regional de renta fija de Charles Schwab. Su carrera inició en 2005, cuando ingresó como asesor financiero a UBS, según consigna su perfil.

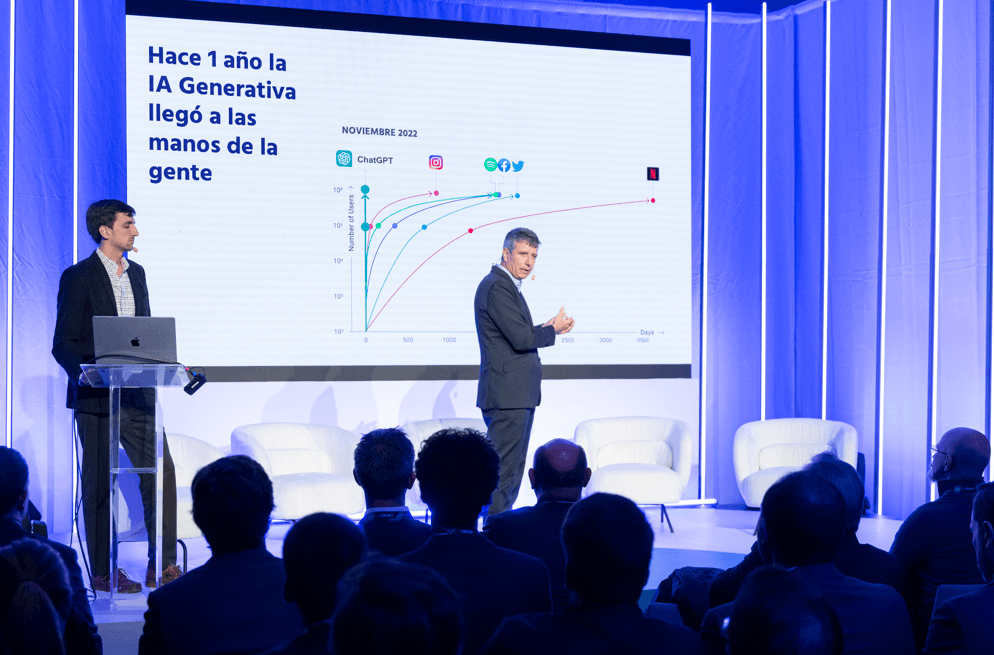

Foto cedidaSalvador Mas, CEO y fundador de GPTadvisor (derecha) y Nacho Díaz de Argandoña, CPO de GPTadvisor (izquierda), durante la clase magistral sobre uso de ChatGPT aplicado al asesoramiento financiero.

¿Hasta qué punto está justificado el entusiasmo por la inteligencia artificial? ¿Llegará a ser tan inteligente que podrá sustituir el trabajo de los seres humanos? ¿Qué posibilidades ofrece para la industria de la inversión? Sin duda, el boom de la IA visto en los últimos meses ha planteado numerosos interrogantes que van desde la esperanza hasta la más franca preocupación. La aplicación de la IA a la inversión y, particularmente, al asesoramiento financiero, fue uno de los grandes temas de MIND 23, el evento que reunió a cerca de mil profesionales de la industria española de la inversión en Madrid.

En este sentido Santiago Satrústegui, presidente de EFPA España, afirmó: “La IA está muy bien, pero lo más importante ha sido, es y será el asesoramiento financiero. Los asesores siguen siendo la clave de que los clientes estén contentos con sus inversiones”. Satrústegui recordó cómo los distintos avances tecnológicos han ido facilitando parte de la labor del asesor en los últimos treinta años, al permitirle ahorrar tiempo y acercarse más al cliente, pero considera que, por la propia evolución de la tecnología, han aparecido nuevos retos: “Es más fácil conectar, probablemente sea más difícil diferenciarte”.

El asesor, más cercano que nunca

En conjunto la visión de los expertos se movió entre la cautela y el pragmatismo, al entender la IA como una oportunidad para reducir la carga del trabajo más burocrático y mecánico del asesor y poder establecer más lazos con sus clientes e incluso desarrollar nuevas líneas de negocio, pero todavía con mucha incertidumbre en torno a su uso y los retos que plantea para el asesor, desde la necesidad de formarse a buscar la manera de aportar valor añadido para sus clientes.

En el lado de la cautela se situó por ejemplo Luca Lazzarini, responsable de Comunicación Comercial en Mediolanum: “Esta ola enorme de datos, que algunas veces son contradictorios, crea mucha confusión y es necesario tener un filtro sensato. Creo que es muy importante proteger de esto al cliente”. “La IA puede facilitar la tarea de recopilar información, agrupar tablas de Excel o calcular. Pero la gestión de carteras es otra cosa y para un cliente es extremadamente peligroso [guiarse por ChatGPT”, añadió el responsable de Mediolanum.

Gabriela Orille, miembro del Consejo Asesor de Wealth Reader, fue muy clara: “La IA necesita datos estructurados y normalizados. Necesitamos experiencia para obtener más datos para entender al cliente y así abrir nuevos negocios, y necesitamos usar terceros para escalar más rápido, obtener más datos de los clientes y reducir riesgos”. Orille también aclaró que la IA tiene múltiples aplicaciones más allá del sector tecnológico, pidiendo sentido común en su aplicación: “La tecnología no es de tecnólogos, ha de estar al servicio del negocio. Necesitamos saber qué herramientas necesita el cliente para crear una buena experiencia”.

Para Asier Uribeechebarria, director de Caser Asesores Financieros, la introducción de sistemas de inteligencia artificial en la asesoría financiera podría ayudar a reducir gastos y optimizar la productividad. “Está muy alineado con las necesidades de reducción de costes que nos está imponiendo la nueva normativa europea”, aseguró. Uribeechebarria añadió que la IA permitirá la aparición de nuevos jugadores independientes que se posicionarán en nichos concretos del mercado, como por ejemplo “jugadores puramente robotizados para segmentos que no se pueden permitir un asesor”.

Sobre aplicaciones reales y burbujas hablaron también Salvador Mas (CEO y fundador de GPTadvisor) y Nacho Díaz de Argandoña, CPO de la misma empresa. Se trata de una startup que emplea la inteligencia artificial al ámbito del wealth management. En la clase magistral que ofrecieron ambos ante más de un centenar de personas durante la jornada MIND, explicaron las posibilidades reales de esta nueva tecnología. “Hay que entender bien qué puede hacer esta tecnología y qué no puede hacer”, señaló Mas. Destacó, además, la importancia del factor humano: “El entrenamiento para que pueda hacer, por ejemplo, una base de datos de fondos alternativos lo van a tener que aportar personas que sepa mucho sobre fondos alternativos”. “En el ámbito de los asesores financieros, la máquina también tiene que aprender el oficio, y es lo que vamos a hacer: enseñárselo”, concluyó.

Oportunidad más que burbuja

Sobre las expectativas que genera esta tecnología versó también el panel “Inteligencia artificial ¿oportunidad o burbuja? Cómo identificar a los ganadores del futuro”. En el encuentro intervinieron Rolando Grandi (Portfolio Manager Echiquier Artificial Intelligence & Echiquier Space, La Financière de l’Échiquier), Johannes Jacobi (Director, Senior Product Specialist, Allianz GI), Anis Lahlou (CIO y Fund Manager de Aperture European Innovation Fund y Aperture Small Cap Innovation Fund, Generali Investments) y Jerome Paradis (Product Specialist, ODDO BHF AM).

Todos coincidieron en leer esta herramienta como una oportunidad y evitaron hablar de burbuja pese a las expectativas que está generando. “La IA no es nueva, es algo que lleva desarrollándose muchas décadas y que ha tenido un punto de inflexión en 2022”, explicó Grandi. También pronosticó que, con el aumento exponencial de su capacidad computacional, las perspectivas para 2024 son muy positivas. “Es un buen momento para el sector. La tecnología está barata y no hay razón para no invertir en algo que crece dos cifras y es eficiente”, afirmó.

Por su parte, Jacobi habló de una industria «que ya es imparable» y que abre oportunidades en todos los ámbitos, por lo que “tendrá un gran impacto en las empresas y en los mercados”, aseveró. En esa potencialidad también insistió Lahlou, que se refirió a la IA como “algo transformador en la historia de la humanidad”. Además, de cara a las inversiones, destacó el importante papel que juegan las startups, que estimulan la innovación y, según sus palabras, “democratizan el sector”.

Al impacto global de la IA se refirió Jerome Paradis. “Tenemos a mirar a compañías de todo tipo porque la IA afecta a todos los sectores”, explicó. Y aquí coincidió con el criterio de Rolando Grandi, quien explicó que si la tecnología avanza rápido, también lo hace el ecosistema de empresas que la rodea, por lo que cada vez habrá más compañías –y no solo las tecnológicas- que integren sistemas de inteligencia artificial.

Cuando muchos estadounidenses se sienten a la mesa el Día de Acción de Gracias, tendrán que pensar por qué están agradecidos. Si bien es cierto que 2023 ha sido un año turbulento para muchos, no solo en los Estados Unidos, sino en todo el mundo, ha habido momentos buenos y malos. La inflación que ha estado carcomiendo nuestras vidas parece estar moderándose y los tipos de interés se encuentran probablemente en su punto más alto, o casi, de este ciclo de subidas. Cabe esperar que esto alivie la carga para muchos y que algunos incluso recuperen poder adquisitivo.

A pesar de esta potencial mejora, en general se espera que la economía estadounidense, que se ha mostrado resiliente, se ralentice. Sin embargo, en caso de que la recesión se llegue a producir, ¿será poco profunda y cómo será al crecimiento una vez superada? ¿Cómo se posicionan los inversores internacionales en EE.UU. en este contexto de incertidumbre?

Los inversores en ETFs pueden estar agradecidos por la abundante cosecha que tienen a su disposición, y normalmente a bajo coste. Como plato principal, puede elegir entre los índices S&P, MSCI o Nasdaq (este último es una de las especialidades de la casa de Invesco). Cada índice ofrece una porción suculenta de algunas de las mayores empresas del mundo, generalmente líderes del mercado en sus respectivos sectores. También hay versiones ESG disponibles.

Invesco S&P 500 UCITS ETF ofrece una exposición eficiente a uno de los índices más replicados del mundo, con un gasto anual de tan solo el 0,05%. Además, nuestro método de replicación sintética puede ofrecer una ventaja de rentabilidad estructural en comparación con la replicación física. Con 20.000 millones de dólares de activos gestionados (AuM), es un buen bocado.

Invesco MSCI USA UCITS ETF también ofrece una exposición eficiente a través de la replicación sintética, replicando la rentabilidad de un segmento del mercado todavía más amplio. El índice MSCI USA pretende representar el 85% de la capitalización bursátil del mercado estadounidense y nuestro ETF ofrece acceso con un gasto de solo el 0,05% al año.

Invesco EQQQ Nasdaq-100 UCITS ETF ofrece una exposición eficiente a uno de los índices más dinámicos de EE.UU. En el mercado Nasdaq encontramos algunas de las empresas más innovadoras del mundo y muchas de ellas son gigantes tecnológicos o utilizan la tecnología para obtener una ventaja en otros sectores. Excluye el sector financiero y, en otros aspectos, tienen un perfil sectorial diferente al de los demás grandes índices de renta variable. Para la replicación de este índice, ofrecemos la opción de la replicación física o sintética.

Los índices que siguen estos ETFs se elaboran utilizando una metodología ponderada por capitalización bursátil, en la que las empresas más grandes tienen la mayor ponderación en el índice y las más pequeñas tienen la ponderación más baja. Si le preocupa, por ejemplo, que las principales empresas del Nasdaq-100 (las denominadas megacaps) estén sobrevaloradas, debería optar por invertir con un enfoque en el que las 100 empresas que lo componen tengan una ponderación equitativa. Revise nuestro Invesco Nasdaq-100 Equal Weight UCITS ETF para más información.

Por supuesto, todo plato del Día de Acción de Gracias que se precie deberá estar acompañado de unas buenas guarniciones. Elija la que más le guste de una selección de:

Los fondos Invesco S&P US Select Sector UCITS ETF ofrecen exposición seleccionada al sector que usted decida. Pueden resultar herramientas útiles para aderezar su exposición a renta variable en función de lo que opine acerca de las condiciones económicas, del punto del ciclo del mercado en el que nos encontramos, de las posibilidades de recesión, etc.

Invesco Nasdaq Next Generation 100 UCITS ETF ofrece exposición al segundo nivel de empresas cotizadas en el Nasdaq. Se podrían considerar los líderes del mercado del futuro, aunque algunos de ellos ya están avanzando rápidamente hacia el liderazgo en sus propios sectores. Al igual que su hermano mayor, el índice Nasdaq Next Gen, tampoco incluye acciones del sector financiero.

¿Algo interesante de postre? Las exposiciones temáticas podrían ofrecerle «un extra» aprovechando tendencias a largo plazo. A pesar de que nuestros fondos Clean Energy UCITS ETF invierten en todo el mundo, tienen un sabor estadounidense razonablemente marcado. El menú le ofrece una selección de exposiciones centradas en la energía solar, la energía eólica, la energía de hidrógeno y el espacio de la energía limpia en general.

Para más información sobre estos u otros fondos de nuestra gama de ETFs, consulte la página web de ETF de Invesco. Y permítanos decirle lo agradecidos que le estamos.

Tribuna de Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco.

Bloomberg ha anunciado la adquisición de Broadway Technology, un proveedor de soluciones de tecnología financiera de front-office de alto rendimiento. La transacción reúne dos negocios altamente complementarios, las Soluciones de Gestión Electrónica de Órdenes de Operaciones (ETOMS) de Bloomberg y la solución de gestión de ejecución de baja latencia de Broadway, y ayudará a impulsar el desarrollo de una solución integral de gestión de órdenes y ejecución de baja latencia para los mercados de crédito y de tasas.

La negociación electrónica en renta fija sigue avanzando y, a medida que los flujos de trabajo se digitalizan, los participantes en el mercado buscan soluciones escalables que les permitan seguir siendo competitivos. Juntas, las soluciones de Bloomberg y Broadway ofrecerán a los clientes tecnologías innovadoras multiactivos de baja latencia en un ámbito cada vez más competitivo.

La adquisición contribuirá a impulsar el desarrollo de soluciones integrales de gestión de la ejecución que ofrezcan una mayor cobertura de activos, conectividad, automatización e integración con flujos de trabajo pre y post-negociación en respuesta a la demanda de soluciones cada vez más electronificadas y automatizadas. Según el informe Spotlight on US credit and rates markets de agosto de 2023 de Coalition Greenwich, el futuro de la negociación electrónica se centrará en la innovación y la evolución más que en el mero crecimiento. El análisis también constató un aumento interanual de la negociación electrónica en los tipos y el crédito estadounidenses.

“Estamos muy contentos de dar la bienvenida a Bloomberg a todo el equipo de Broadway. Esta adquisición nos permite ofrecer soluciones multiactivos innovadoras que tienen un impacto significativo en un mercado de renta fija cada vez más electronificado, sofisticado e interconectado”, dijo Ben Macdonald, Global Head de Enterprise Products en Bloomberg. “Seguimos comprometidos con la inversión en nuestro negocio y la capitalización de oportunidades que nos permitan ofrecer a los clientes soluciones que ofrezcan interoperabilidad entre activos y mejoren el valor de los productos y servicios de Bloomberg para nuestra comunidad”.

“Bloomberg y Broadway son sinérgicos, y esta es una enorme oportunidad, ya que ambas empresas valoran la transparencia, la colaboración, la equidad y el hecho de dar prioridad a los empleados”, dijo Michael Chin, CEO de Broadway. “Como parte de Bloomberg, estamos entusiasmados con nuestras capacidades ampliadas para llevar al mercado una mayor variedad de soluciones innovadoras para los clientes actuales y futuros”.

Los clientes de las soluciones tecnológicas de Bloomberg y Broadway seguirán experimentando los mismos altos niveles de servicio y soporte.

Foto cedidaRalph Elder, director general para Iberia, Latino América y Offshore de BNY Mellon IM.

A pocas semanas de acabar el año, las gestoras internacionales comienzan a presentar sus perspectivas para 2024. Generalizando, la mayoría coincide en seguir poniendo el foco en la evolución del crecimiento global, de la inflación y en la política monetaria de los bancos centrales. Respecto a cuáles serán los activos y las estrategias ganadoras, la renta fija sigue siendo la gran estrella, pese a que no es la única propuesta.

Una de las primeras casas en valorar lo que queda de trimestre y compartir su visión para el próximo año ha sido BNY Mellon IM, que ha presentado el análisis de su equipo de economistas. Según Ralph Elder, director general para Iberia, Latinoamérica y Offshore de la gestora, los indicadores a corto plazo sugieren que la economía estadounidense seguirá fuerte, mientras que, en el resto del mundo, algunos indicadores adelantados de crecimiento están repuntando. “Ha sorprendido más de lo esperado el crecimiento de EE.UU., que ha sido resiliente y robusto, mientras que en Europa y China los datos han sido peores”, comenta.

Tal y como apunta Elder, un punto clave para 2024 sigue siendo los bancos centrales y su deber de controlar la inflación. En su opinión, “se enfrentan a una realidad muy compleja”, si tenemos en cuenta la evolución del crecimiento en ambas regiones y el comportamiento de la inflación.

Aunque el responsable de BNY Mellon IM ve claro que la inflación llegó a su pico en EE.UU. el año pasado y en Europa un poco más tarde, no descarta que esto se dé la vuelta el próximo año, ya que la inflación subyacente sigue siendo alta y persistente. “La mejora de la inflación por parte de la oferta, podría acabar pronto. Creemos que aquellos elementos que han favorecido a la baja en la inflación, podría dar la vuelta y comentar a presionarla, en particular la cadena de suministro mundiales y el precio de la energía. Nos podemos encontrar con que la inflación no nos dé de cara, sino de cola”, aclara.

Ahora bien, qué supone esto para los bancos centrales. En opinión de Elder, este contexto hace entender que las restricciones casi han finalizado, pero las bajadas de tipos podrían tardar en llegar. “El mercado está centrando en cuándo bajarán los tipos, ya que ante la bajada de la inflación ven lógico que también bajen los tipos de interés. Sin embargo, pensamos que los van a mantener más altos más tiempo, porque los bancos centrales consideran que el tema de la inflación no está resuelto y quiere evitar cometer los mismos errores que los años 70. Comenzarán a bajar los tipos cuando tengan señales claras de que la inflación está resuelta”, explica.

A esta reflexión, Elder añade que tampoco se puede descartar que veamos alguna subida de tipos en EE.UU. antes de que la Fed decida bajarlos, ya que las expectativas de tipos de interés a corto plazo se han revisado al alza debido a unos datos de crecimiento más robustos de lo esperado. De todas formas advierte: “Los efectos retardados de la restricción monetaria serán cada vez más visibles en la economía en 2024. El crecimiento de los beneficios corporativos se está debilitando. Normalmente, las empresas empiezan a despedir personal para proteger sus beneficios y mejorar sus márgenes”.

Perspectivas de inversión

Ahora bien, ¿qué supone todo este contexto para la inversión? La primera idea que lanza Elder es que la liquidez es el activo más interesante y muestra de ello son las entradas que han experimentado los fondos monetarios. Sin embargo, es firme defensor en no caer en la parálisis y buscar ideas de inversión atractivas, y él apuesta por la renta fija de corta duración y por las estrategias income.

“Gran parte del debate para los clientes es qué hacer con la duración en las carteras. Aunque veamos apropiado añadir algo de crédito de calidad con algo de duración, nos gusta la renta fija con duraciones cortas porque ofrece una rentabilidad interesante. En concreto, nos preferimos high yield con vencimientos cortos, ya que tienes más garantías de que te pagarán el cupón. Aunque suene un poco contrario, se trata de un universo mucho más limpio que hace años. El high yield de duraciones cortas ha mejorado mucho su apalancamiento respecto a otros años”, señala sobre la primera de sus ideas.

Sobre la segunda de ellas, Elder comenta: “Muchos clientes están infraponderados en renta variable, pero nosotros seguimos creyendo que las estrategias de dividendos siguen siendo atractivas porque es un mercado con cierto descuento y porque te ofrece una descorrelación con el resto de activos muy apropiada para un entorno tan volátil como el actual”.

Foto cedidaAlberto Talero García, gestor del BNP Paribas Euro Government Bond

Los rendimientos de los bonos gubernamentales a corto plazo ofrecen en la actualidad una oportunidad atractiva para los inversores en renta fija, señala Alberto Talero García, gestor del BNP Paribas Euro Government Bond. Talero explica en una entrevista con Funds Society que de cara a 2024 prevén en la estrategia una duración larga en el contexto de un crecimiento muy anémico y una bajada de tipos de interés cada vez más cercana, pero con una exposición centrada en la parte corta de la curva.

Aunque en el tercer trimestre ha habido una diferenciación en dos bloques de la eurozona respecto al crecimiento, con peores resultados para los países expuestos al sector de la energía e industrial como Alemania, Austria o Italia, y otros centrados en el sector servicios que han sorprendido al alza como España y Francia, Talero recuerda que no es el crecimiento lo que marca la política monetaria del Banco Central Europeo (BCE), sino el retorno de la inflación al 2%. “Y creo que lo vamos a ver bastante rápido, porque la inflación está sorprendiendo a la baja no solo por efectos de base, sino cuando vamos a componente por componente”, explica.

“Estimamos que la inflación se situará en torno al 2% a finales de 2024, por lo que ya no va a ser realmente justificable tener tipos de interés restrictivos al 4%, así que es posible que el BCE baje los tipos de interés en algún momento de la segunda mitad del año”, añade.

¿Qué efecto podría tener en el mercado de bonos otra herramienta del BCE como es la gestión del balance?

Con el balance ocurren dos cosas: la banca central europea compró bonos de forma masiva sobre todo en los años de la pandemia a tipos de interés muy bajos, es decir precios de bonos muy altos, que con la subida de tipos han perdido mucho valor en el balance. Debido a esta problemática, probablemente se anuncie en diciembre, con efecto a partir del primer trimestre de 2024, una desaceleración de la reinversión de aquellos bonos que llegan a vencimiento. El efecto que esto tiene para los tipos de interés es que vamos a tener un aumento de la deuda emitida para absorber por el mercado en 2024, lo cual significa que la presión de los tipos de interés a más largo plazo será bastante mayor. Por eso en fondos como el BNP Paribas Euro Government Bond tenemos una gran convicción de infravalorar los tipos de interés a largo plazo –a 20, 25 o 30 años-, con respecto a los de corto plazo, por ejemplo a 5 años, que estamos sobreponderando.

El segundo impacto se producirá sobre los países más endeudados, que se enfrentarán a más presión precisamente porque el mayor comprador de deuda no va a estar ahí. Habrá que buscar sustitutos en la economía para comprar esa deuda y por eso pensamos que habrá una presión sobre las primas de riesgo, en particular en Francia e Italia, donde el nivel de déficit es bastante más elevado de lo que el mercado se esperaba y comparado con el de España.

¿Quiénes podrían sustituir a la banca central como potenciales compradores?

Esa es la gran pregunta. Creo que la gran problemática en 2024, si no hay una gran recesión como parece ser el escenario más probable, es quién va a comprar la gran cantidad de deuda soberana que va a ser emitida en el mercado. Si vamos por tipo de cliente, las aseguradoras han tenido mucha salida de flujos de dinero en 2023 que se pasaron a los fondos monetarios, por lo que no cuentan con fondos para absorber mucha deuda. Tampoco las gestoras cuentan con muchos fondos disponibles y con las pérdidas que han tenido en los meses de septiembre y octubre no quieren comprar más duración. Por su parte, los hedge funds realmente invierten a través de estrategias de derivados, y si compran deuda en el mercado primario es solo para operaciones a muy corto plazo.

Quienes sí podrían absorber esa deuda son los bancos domésticos, que siempre tienen necesidad de invertir en bonos del Estado, pero no pueden asumir ningún riesgo direccional en el mercado, así que no podemos contar con que absorban duración. Por eso pienso que donde puede seguir habiendo mucha demanda es en el mercado minorista, que ha funcionado realmente muy bien en 2023 y va a seguir funcionando en 2024 gracias al nivel de ahorro acumulado por las familias. Ahorro que va a seguir presente ante el temor a la desaceleración económica.

¿Este es el principal riesgo que ve para este tipo de activos el año próximo?

Sí, es el gran riesgo que vemos en el mercado porque, al no producirse una recesión importante, los inversores multiactivos no van a vender activos de mayor riesgo, como acciones, para comprar ese exceso de deuda que tenemos en el mercado, con un nivel de 600.000 millones de euros netos cuando contamos los vencimientos y las compras de la banca central europea. Así que en el fondo tendremos en 2024 probablemente una duración larga porque vemos un crecimiento bastante anémico y una bajada de tipos de interés, pero con una exposición centrada en la parte corta de la curva.

¿Qué papel debería tener un fondo de bonos soberanos en una cartera multiactiva?

Lo que vemos en la actualidad es que las tasas de interés actualmente son bastante atractivas con respecto a lo que nos puede dar el mercado de acciones. Así que en una cartera multiactiva como las que gestiona BNP Paribas AM precisamente están sobreponderando renta fija. Creemos que eso va a continuar pero de forma bastante gradual. En el BNP Paribas Euro Government Bond hemos tenido unos 2022 y 2023 muy buenos en términos de flujos de entrada, aproximadamente de más de 200 millones de flujos de entrada cada año. Estamos ganando a bastantes clientes que se están interesando más en la deuda soberana precisamente de la zona euro porque estamos viendo tipos de interés que no hemos visto en una década.

¿Qué oportunidades ven para los inversores en el fondo?

Vemos mucho interés de inversores por comprar niveles clave de tipos de interés. Cuando vemos el 5% en 10 años en yields del Tesoro estadounidense, hay muchos inversores que quieren asegurarse ese tipo de interés, y lo mismo con el Bund alemán a 10 años con el 3%. Por eso consideramos que ahora y hasta el final de año vamos a tener un sell-off de tasas de interés hasta volver a ese 3% en el que vamos a ver otra vez muchos flujos de dinero para asegurarse esos tipos. Por eso tenemos una gestión muy activa de la duración pero con trades de convicción bastante alta, como comentaba antes infraponderando la parte larga de la curva con respecto a la corta. Y además infraponderar países como Francia o Italia, cuyos déficits son bastante más elevados de lo que nos esperábamos y cuyos niveles de deuda netos también van a ser elevados el año que viene.

Algo también interesante que hacemos para lograr diversificación en el fondo es incluir entidades supranacionales, agencias y regiones que funcionan como un “proxy” importante del nivel de tipo de interés de swap. Una de nuestras convicciones es diversificar el fondo hacia compra de papeles de por ejemplo de la de la Unión Europea, de agencias alemanas como Kfw, que siguen teniendo desde un punto de vista fundamental un spread bastante importante con respecto al papel gubernamental, pero a la vez un potencial también bastante elevado para un decrecimiento del spread con respecto a ese papel gubernamental. Estamos muy largos en este tipo de papel con respecto al benchmark.

A medida que los estados miembros de la UE concluyen los debates técnicos en torno a la revisión de la directiva de los fondos alternativos (AIFM) y los UCITS, la Asociación Europea de Fondos y Gestión de Activos (Efama) ha felicitado a la Comisión Europea y a los colegisladores por mantener intactos los elementos clave de ambas Directivas durante su revisión. Estos marcos constituyen el núcleo de un mercado de fondos resistente y que funcione correctamente, y este acuerdo es un paso adelante que se acoge con satisfacción para el sector de los fondos, los inversores y el proyecto de Unión de los Mercados de Capitales.

El hecho de que el marco de delegación con arreglo a la Directiva sobre los fondos de inversión alternativos y los UCITS permanezca prácticamente inalterado es una noticia positiva. Esto beneficiará a los inversores, especialmente en términos de mayor acceso a las oportunidades de inversión y diversificación. Los nuevos informes de delegación a las autoridades nacionales (en el momento de la autorización y periódicamente) introducen algunas duplicaciones no deseadas. Sin embargo, desde Efama confían en que esta mayor transparencia proporcione a los supervisores nacionales la deseada visión de conjunto de las prácticas del mercado.

Ambos marcos obligan a los países de la UE a proporcionar a los gestores de activos una amplia lista de herramientas de gestión de la liquidez dentro de su legislación nacional. Los gestores de activos deben elegir al menos dos, y pueden decidir cuándo activarlas/desactivarlas, lo que reviste una importancia fundamental para su modelo de negocio de «agencia». Las autoridades nacionales pueden intervenir en la suspensión de reembolsos y suscripciones, pero sólo en circunstancias muy limitadas y específicas, y previa consulta al gestor del fondo.

Las nuevas normas sobre los fondos alternativos también permiten el nombramiento de un depositario en un país diferente al del fondo, en circunstancias particulares y tras una evaluación caso por caso por parte de la autoridad pertinente. Aunque otra opción era un pasaporte de depositario completo en toda la UE, creemos que esto habría debilitado la protección del inversor.

Al margen de estos elementos positivos, hay algunos aspectos que se cuestionan. En concreto, explican que las nuevas disposiciones relativas a los fondos de préstamos son específicas de un producto y, por lo tanto, inadecuadas para una directiva de «gestores» como la Directiva sobre fondos de inversión alternativos. Además, se cuestiona la inclusión de elementos como los requisitos de retención. Pueden obstaculizar la gestión del riesgo del fondo, mientras que las estrategias de «originar para distribuir» ya están prohibidas por las disposiciones de todos modos.

Por otro lado, la directiva de los fondos alternativos (AIFM) regula las sociedades de gestión (no los productos financieros) y es en gran medida relevante para una base de inversores profesionales, por lo que las referencias a «costes indebidos» no son apropiadas en este caso. También es innecesario teniendo en cuenta que la AEVM ya está trabajando en un informe sobre este tema que abarca tanto los FIAs como los OICVM.

«Desde el principio, Efama abogó por una revisión selectiva de la Directiva GFIA para no socavar un marco de éxito. Nos complace ver que, en líneas generales, esto se ha logrado, permitiendo que la Directiva GFIA y la Directiva UCITS sigan siendo un marco regulador sólido con normas mejoradas. Esto contribuirá a que los UCITS y los FIAs sigan siendo competitivos a escala internacional y opciones de inversión atractivas», señala Tanguy van de Werve, director general de Efama.