El Ateneo de Miami se vistió de arte con la presencia de la artista Sabrina Yanguas, donde más de 150 personas pudieron disfrutar de las pinturas y esculturas de la artista.

Con el apoyo de Aegon, Polar Capital, J.P. Morgan, Virtus, Alliance Bernstein, Axonic International y KKR, los presentes disfrutaron de tragos artesanales y de un intercambio con la artista.

“Sea testigo de la extraordinaria evolución del arte de Sabrina, un viaje desde las vibrantes afueras de Bogotá hasta los dinámicos paisajes de Miami, encapsulados en cada trazo y escultura», dice la información del evento enmarcado dentro de la semana del arte en Miami.

El texto agrega que «desde sus primeros días inmersa en la paleta de la naturaleza hasta sus impresionantes contribuciones a los mundos del automovilismo y la música, la carrera de Sabrina es un testimonio del talento, la perseverancia y el poder transformador del arte”.

El evento, celebrado en la tarde del 6 de diciembre, culminó con una fiesta en el Roystone.

Foto cedidaIsidro Fainé, presidente del WSBI, de CECA, de la Fundación la Caixa y presidente del nuevo Consejo Social y Filantrópico del European Savings and Retail Banking Group (ESBG) y del Instituto Mundial de Cajas de Ahorros y Bancos Minoristas (WSBI)

El presidente de CECA y de la Fundación la Caixa, Isidro Fainé, ha sido nombrado presidente del nuevo Consejo Social y Filantrópico del European Savings and Retail Banking Group (ESBG) y del Instituto Mundial de Cajas de Ahorros y Bancos Minoristas (WSBI), entidades de las que Fainé es vicepresidente y presidente, respectivamente. Por su parte, el alemán Helmut Schleweis, presidente de la Asociación de Cajas de Ahorros Alemanas, ha sido designado presidente honorario del Consejo Social y Filantrópico. Los nombramientos deberán ser ratificados por el Consejo del WSBI, que tendrá lugar en las próximas semanas.

El WSBI, que en 2024 celebrará su centenario, es la mayor asociación de banca minorista del mundo. La entidad fue creada en Milán en 1924, y actualmente agrupa a 96 miembros de 71 países e incluye a casi 6.400 entidades financieras y bancos minoristas, con un total de 2,1 millones de clientes y 13,25 billones de dólares en activos.

El nuevo Consejo Social y Filantrópico fue creado en el marco del Consejo de Administración del WSBI celebrado en Marrakech el pasado mes de octubre. La creación del Consejo Social y Filantrópico representa un paso adelante para el WSBI y sus miembros en su estrategia hacia un enfoque más comprometido y socialmente consciente en el panorama financiero global.

Las principales funciones del nuevo Consejo serán liderar e impulsar la obra social que llevan a cabo los miembros del WSBI, dando visibilidad a las actuaciones de la entidad en el ámbito social, reforzando su papel, y al mismo tiempo fomentar el intercambio de experiencias y de conocimiento, y promover la cooperación entre los miembros para desarrollar iniciativas conjuntas. Los miembros del WSBI en su conjunto dedican 2.800 millones de dólares anuales a obra social y responsabilidad social corporativa en todo el mundo.

Podrán formar parte de este Consejo las fundaciones vinculadas a los bancos y cajas de ahorros que integran el WSBI. Este es el caso de la Fundación la Caixa, que estudiará formas de colaboración con el WSBI a través del Consejo Social y Filantrópico. De esta manera, la Fundación la Caixa fomentará nuevas relaciones con otras fundaciones y organizaciones internacionales, que se unirán a su amplia red de colaboradores.

El índice Dow Jones Sustainability Index (DJSI) ha incluido a CaixaBank, por duodécimo año consecutivo, entre los bancos mejor valorados del mundo en materia de sostenibilidad. Este índice, uno de los más importantes, que evalúa el comportamiento de las empresas bajo criterios ASG ha considerado a CaixaBank como la decimotercera entidad financiera más destacada en sostenibilidad en el mundo con 82 puntos, de entre 200 bancos invitados para formar parte de DJSI World. Esta puntuación supone, a su vez, una mejora de once posiciones respecto al mismo ranking del año anterior y sitúa a CaixaBank como único banco español que mejora puntuación en esta nueva edición.

Al mismo tiempo, S&P Global sitúa a CaixaBank dentro del índice DJSI Europe como segunda entidad financiera más sostenible de Europa de entre 40 candidatos.

De los tres ámbitos valorados por el analista: económico, ambiental y social, CaixaBank ha obtenido un incremento muy destacado en el aspecto ambiental, con una subida en la puntuación de cinco puntos respecto al año anterior, debido a la positiva valoración que ha obtenido la estrategia de descarbonización del banco (+25 vs 2022).

Prueba de ello es que CaixaBank acaba de publicar su segundo informe climático, donde explica sus nuevos objetivos intermedios de descarbonización para 2030 de la cartera crediticia para los sectores de carbón térmico, automoción, hierro y acero, y que se suman a los ya existentes en sector eléctrico, petróleo y gas.

CaixaBank ha obtenido la máxima puntuación (100 puntos) en las áreas de transparencia y reporting, ética en los negocios, tratamiento de la información y ciberseguridad, y desarrollo del capital humano.

Además, los analistas han destacado positivamente otros aspectos como medición y gestión de emisiones de gases de efecto invernadero (GEI), buenas prácticas laborales, Derechos Humanos, y relación y experiencia de cliente.

Referente europeo en sostenibilidad

CaixaBank es una entidad con un fuerte vínculo histórico con el impacto social de su actividad. Por ello, asume la responsabilidad de impulsar una economía positiva para el bienestar de las personas. Con este propósito ha desarrollado un Plan de Banca Sostenible para el periodo 2022-2024, integrado en el Plan Estratégico de CaixaBank, que tiene como una de sus ambiciones ser referentes en Europa en sostenibilidad.

Como demostrativos de esa ambición, además de formar parte de Dow Jones Sustainability Index (DJSI) por duodécimo año consecutivo, CaixaBank tiene altas valoraciones de otros analistas de sostenibilidad como Fitch, MSCI, Sustainalytics, ISS, FTSE Russell y Moody´s ESG. La entidad también está incluida en la A List de CDP, que analiza y valora a las empresas con mejor gestión y desempeño en los aspectos relacionados con el clima. Así mismo, el banco forma parte de índices ASG como MSCI ESG Leader Index, FTSE4Good Index Series, STOXX Global ESG, ISS ESG Europe Governance QualityScore Index, Solactive ISS ESG Index Series y Solactive Europe Corporate Social Responsibility Index PR.

En su Plan de Banca Sostenible, CaixaBank tiene como objetivo movilizar 64.000 millones de euros en finanzas sostenibles entre 2022 y 2024, que incluye, además de facilitar capital para financiar iniciativas de transición energética, finalidades con impacto social, como microcréditos para estudiantes, autónomos, microempresas o familias y nuevas empresas que creen empleo. La entidad también tiene el compromiso de alcanzar 413.300 beneficiarios de MicroBank, el banco social del grupo.

Arcano Capital SGIIC, S.A.U, la división de Gestión de Activos de la firma líder en asesoramiento financiero Arcano Partners, ha anunciado el exitoso cierre de la comercialización de dos fondos de inversión de capital privado, enmarcados dentro de su estrategia de infraestructuras sostenibles. Con apenas cinco años de vida, esta estrategia cuenta actualmente con más de 700 millones de euros en activos bajo gestión habiendo realizado 48 inversiones por un valor aproximado de 650 millones de euros. En concreto, los fondos que recientemente han finalizado su periodo de comercialización son Arcano Earth Fund II y ArcBlue Solar.

En un entorno de mercado tan complejo como el actual, Arcano Earth Fund II ha superado todas las expectativas al atraer un volumen de inversión de 331 millones de euros, superando ampliamente su objetivo inicial de 300 millones de euros. Así, este vehículo ha seguido la estrategia de su antecesor, Arcano Earth Fund I, que superó también su objetivo de captación logrando un total de 288 millones de euros.

La apuesta de Arcano Earth Fund II por la inversión en infraestructuras sostenibles, con especial atención a la transición energética y las infraestructuras digitales consideradas como las dos megatendencias de inversión del momento, ha permitido invertir ya el 78% de su capital en 16 inversiones principalmente en Europa y Estados Unidos.

Por su parte, ArcBlue Solar, ha logrado captar 90 millones de euros que han sido destinados a la adquisición y consolidación de activos solares en operación en Italia. En el año 2021, ArcBlue Solar y la gestora británica especializada en activos fotovoltaicos, Bluefield Partners LLP, lanzaron “Bluefield Revive Italia I Srl”, vehículo de coinversión centrado en la consolidación (build-up) de una cartera de activos fotovoltaicos en operación localizados en Italia. Así, este vehículo seguirá una estrategia de consolidación de pequeñas plantas con deficiencias técnicas, financieras u operativas con el objetivo de convertirlas en activos eficientes gracias a la gestión activa de Arcano y Bluefield. Este vehículo ha cerrado la adquisición de 10 proyectos, acumulando una capacidad instalada de 48MW. El cierre de ArcBlue Solar refleja el compromiso de Arcano Partners con la promoción de la energía solar en Europa.

Carlos Ruiz de Gauna, Managing Director de Infraestructuras Sostenibles en el área de Gestión de Activos de Arcano Partners, ha indicado que “el cierre de estos dos nuevos fondos, superando incluso los objetivos marcados y logrando captar más de 420 millones de euros en el actual entorno de incertidumbre macroeconómica, consolida la apuesta de Arcano Partners por esta clase de activos representando un gran paso en la estrategia de la gestora. Asimismo, este hito pone de manifiesto la creciente apuesta de los inversores privados por los activos de infraestructuras centrados en la transición energética y la digitalización gracias a la protección ante la inflación de esta clase de activos, su mínima volatilidad debido a la alta predictibilidad de sus flujos de caja y, por encima de todo, gracias a su gran descorrelación con los mercados financieros”.

Foto cedidaDe izq a der: Rodrigo Corces, gerente de la División Ecosistema Retail de Bci; Eugenio von Chrismar, gerente general; y Claudia Ramos, gerente de Innovación y Data & Analytics

Con el objetivo de potenciar su estrategia para personas y pequeñas y medianas empresas (pymes), el banco chileno Bci anunció una restructuración, que creará dos nuevas gerencias a partir del 1 de enero de 2024. Este esfuerzo será complementado por una inversión de 200 millones de dólares, que contemplará a todos los productos financieros.

La nueva estructura, anunciaron a través de un comunicado, integrará las gerencias de Retail y Ecosistema Digital en una nueva unidad, llamada la División Ecosistema Retail. Esta rama será liderada por Rodrigo Corces, actual gerente de la División Banca Retail, y tiene el objetivo de atraer nuevos clientes.

El profesional llegó al banco en 1997 y ha ocupado una diversidad de posiciones ejecutivas desde entonces, incluyendo las gerencias de Marketing, Comercial, Experiencia Clientes y Transformación Digital. Desde noviembre de 2016 que comanda la oferta de productos, servicios y canales a clientes personas y pymes de la firma, como ejecutivo a cargo de la División Banca Retail.

La estrategia de Bci incluye una inversión de 200 millones de dólares hasta 2026 . El foco de estos recursos será el desarrollo y distribución de toda la oferta financiera del banco, como pagos, beneficios, soluciones de crédito, seguros, inversión y ahorro, entre otros.

“Para llegar a 10 millones de clientes en los próximos dos años, vamos a fortalecer nuestra plataforma de soluciones financieras para pymes y personas, con el objeto de fortalecer una visión única de cliente, entregar soluciones de manera oportuna y generar una experiencia acorde a las necesidades de cada cliente, a través de todos los canales para los clientes”, explicó el gerente general del banco, Eugenio von Chrismar, en la nota.

Además, el banco anunció una nueva gerencia de Innovación y Data & Analytics (D&A), a cargo de Claudia Ramos. La ejecutiva reportará directamente a la gerencia general, detallaron.

Transformación tecnológica

Una de las metas de Bci es profundizar el uso y manejo de datos dentro de la institución, a través de la inteligencia artificial, con el objetivo de ofrecer productos y servicios personalizados a todos los clientes. Este es el contexto en que se crea la nueva unidad administrativa de Innovación y Data & Analytics (D&A).

Ramos se ha especializado durante los últimos años en transformación digital y datos, ocupando actualmente el puesto de gerente corporativa de Data & Analytics de Bci. También es directora de la filial de Servicios de Normalización y Cobranza de la firma chilena y Co-Chair del Comité de Inteligencia Artificial y Data de la Cámara Chilena Norteamericana de Comercio (AmCham Chile).

Entre los desafíos de esta nueva gerencia estará consolidar el modelo que integra los datos a los negocios en Chile y en el extranjero –Bci también tiene operaciones en Estados Unidos y Perú– y establecer políticas de analítica avanzada, la estrategia de innovación, inteligencia artificial, datos y open banking, apalancándose en la escala del grupo financiero ligado a la familia Yarur.

“Para potenciar nuestro crecimiento estamos convencidos que el análisis, gestión y uso responsable de los datos debe ser en beneficio de nuestros clientes. En Bci llevamos camino recorrido en esta materia y vamos a relevar el rol de esta área que le reportará directamente a la gerencia general”, indicó Von Chrismar.

Cambio en el directorio

¿Qué pasará con el actual gerente de la División Ecosistema Digital? Ignacio Yarurpasará a formar parte del directorio del banco, según detallaron en la nota de prensa.

Luego de aceptar la renuncia de Mario Gómez –después de 12 años en el asiento–, la mesa decidió designar a Yarur, quien empieza sus nuevas funciones el 1 de enero de 2024.

El profesional tiene 19 años de experiencia en distintos negocios de la industria bancaria, y conocimiento en materias de digitalización, innovación y data analytics, recalcaron desde la firma.

Así, el directorio de Bci partirá el año compuesto por el presidente Luis Enrique Yarur, el vicepresidente Juan Eduardo Goldenberg y los directores José Pablo Arellano, Jorge Becerra, Claudia Manuela Sánchez, Klaus Schmidt-Hebbel, Miguel Ángel Nacrur, Hernán Orellana y ahora Ignacio Yarur. Este cambio será sujeto a ratificación en la próxima junta de accionistas.

Foto cedidaLuis Buceta, a izquierda, y Miguel Ángel Rico.

Creand Wealth Management, entidad especializada en banca privada, espera una recesión económica global en 2024, eso sí, de carácter suave. Un escenario recesivo que se ha visto retrasado un año, debido a que el impulso del sector servicios y un mercado laboral consolidado han contrarrestado las fuertes subidas de los tipos de interés por parte de los bancos centrales.

Esta previsión de recesión viene marcada por el impacto de la subida de tipos en el consumo, la reducción de la renta disponible por la inflación y el agotamiento de los ahorros derivados de la pandemia. De hecho, Luis Buceta, director de Inversiones de Creand Wealth Management, explicó en la presentación de perspectivas de la firma, que Europa ya está en recesión; China sufre una fuerte desaceleración económica, con una progresiva reapertura de su economía más lenta de lo esperado, y Estados Unidos se encuentra ante una esperable reducción del déficit fiscal para 2024.

Además, cree que la inflación va por el buen camino hacia el objetivo de los bancos centrales, aunque su caída no será un proceso lineal: se mantendrá elevada mientras el mercado laboral siga fuerte. Buceta considera que la prioridad seguirá siendo atajar la inflación, salvo una situación de recesión severa, por lo que los tipos podrían seguir altos durante más tiempo del que prevé el mercado.

Asimismo, apunta a las tensiones geopolíticas (Ucrania, Oriente Medio y Taiwán), a la evolución del precio del petróleo y al sector inmobiliario chino como algunos de los principales riesgos para los mercados en los próximos meses. También, a la política fiscal: “Los pagos de intereses de la deuda de Estados Unidos aumentan rápidamente con una relación deuda/PIB del 122%. El tamaño de las subastas del Tesoro estadounidense aumentará en 2024 una media del 23% en toda la curva de rendimiento, debido al aumento de los déficits y el volumen de deuda”. En este punto, admite que en la actualidad el mercado presta mucha atención a las subastas de la deuda americana, sobre todo en lo referente a los plazos largos.

Con respecto a la política monetaria, el consenso ya descuenta bajadas de tipos el año que viene, pero Buceta estima que los recortes del precio del dinero serán menos agresivos de lo que estima el consenso. «El único catalizador para que se produzcan las bajadas de tipos que se prevén sería una recesión fuerte. La desinflación, por si sola, no será motivo para una reducción de los tipos», sentencia Buceta.

Renta fija: Europa mejor que Estados Unidos y valores defensivos, emergentes y sector financiero

A medida que las economías, especialmente en Estados Unidos, se han mostrado más robustas de lo previsto, perdía fuerza la idea de una bajada rápida de tipos, lo que, a su vez, ha favorecido un escenario para la inversión en crédito de calidad. Miguel Ángel Rico, director de Inversiones de Creand Asset Management, explicó que “el mercado ha dado un giro radical en cuanto a los diferenciales de crédito, se ampliaron en el mes de octubre para posteriormente estrecharse al reducirse la volatilidad de los tipos de interés después del último dato de inflación”.

Por lo tanto, espera ampliaciones de spread de crédito antes de final de año. Asimismo, en Creand consideran que los bonos bancarios ofrecen mayores retornos que el resto de deuda corporativa. «Hemos aumentado la posición en AT1», admite Rico, que destaca que la rentabilidad actual de este activo ronda el 10%, más que el 8% de madia histórica, una «oportunidad», teniendo en cuenta, a juicio del experto, de que se trata de bancos con alta calidad crediticia.

Buceta, asimismo, admitió que están sustituyendo el riesgo de las carteras relacionado con renta variable por bonos high yield, que ahora «tiene más visibilidad que la rentabilidad de la bolsa». Por otro lado, también aseguró que está añadiendo duración a las carteras de deuda, de tal manera que se han movido a plazos de tres años.

Renta variable: valores defensivos y de calidad y Japón

En el contexto actual de mercado, donde las valoraciones en Estados Unidos y Europa ya estén algo más ajustadas, Creand Wealth Management sigue priorizando valores europeos y apuesta por sobreponderar sectores defensivos y de calidad. También ve con buenos ojos Japón, que cuenta con buenas perspectivas con la inflación y consumo creciente y un turismo beneficiado por lo atractivo de la divisa, así como compañías favorecidas por la reapertura de China. La entidad opta por infraponderar valores cíclicos.

Rico explicó que los beneficios deberían marcar el devenir de las bolsas y las previsiones no son muy positivas, ya que no se descartan revisiones a la baja de las estimaciones de beneficios a lo largo del año. Esta tesis se sustenta en que las previsiones de crecimiento de las ganancias empresariales no encajan con un escenario macroeconómico de suave desaceleración ni con los anuncios realizados por muchas compañías durante las presentaciones de resultados trimestrales encaminadas a menores márgenes a futuro.

Además, la entidad destaca que el sector financiero sigue cotizando barato desde un punto de vista histórico, y apuesta por valores con un sesgo defensivo, especialmente aquellos con flujos de caja recurrentes como utilities, infraestructuras, algunas farmacéuticas, consumo básico y el sector inmobiliario.

Euro y yen, mejor que dólar

Para Creand Wealth Management, el euro y el yen japonés se comportarán mejor que el dólar en los próximos meses, y el oro se mantiene como un activo óptimo para diversificar las carteras y como protección ante factores externos como una inflación descontrolada. Para un inversor a largo plazo, el euro sigue siendo atractivo frente al dólar, a medida que la diferencia de tipos entre Europa y Estados Unidos se estreche.

Foto cedidaJavier García, presidente del Consejo de Advocacy para América Latina de CFA Institute y socio a cargo del área de Asesoría e Instituciones de Atacama Invest

En el marco de una renovación de los liderazgos regionales, la organización de profesionales de las inversiones CFA Institute anunció la elección de un nuevo presidente del Consejo de Advocacy para América Latina y las Islas del Atlántico. Se trata de Javier García, director de CFA Society Chile.

La red de profesionales anunció la selección del ejecutivo a través de un comunicado, realizada por 13 sociedades CFA de América Latina y las Islas del Atlántico. Además de seleccionar a García entre los candidatos, los representantes eligieron a Santiago Padua, actual presidente de CFA Society Argentina, como vicepresidente del Consejo.

La misión de ambos profesionales, detalló la entidad, será promover y avanzar en la implementación de la misión y políticas de CFA Institute –que trabaja para desarrollar y proponer políticas para proteger a los inversionistas– y difundir el valor de la certificación en la región.

Además, también estarán a cargo de apoyar la creación y adopción de reglas y estándares regulatorios que mejoren la estructura del mercado, transparencia y equidad para todos los inversionistas, con el objetivo de ampliar el profesionalismo en la industria de inversiones.

García es director de CFA Society Chile desde diciembre de 2020 y se desempeña desde 2016 como Managing Partner de Atacama Invest, una boutique orientada a activos reales, donde el profesional es el socio a cargo del área de Asesoría e Instituciones.

Dentro de su extensa experiencia en el mercado financiero destacan pasos por Celfín Capital, como gerente de Clientes Institucionales y Distribución de Fondos Mutuos Internacionales; por BTG Pactual, como director de Distribución; y por BlackRock, como CEO de Sudamérica excluyendo Brasil.

También pasó un tiempo en Europa, donde realizó un MBA en la London Business School. Después de eso trabajó como asociado de FX & Interest Rates Structuring de Global Markets & Investment Banking en Merrill Lynch en Londres y como Risk Advisor de la unidad Client Solutions Europe de Riskmetrics Group, un spin-off de JPMorgan que actualmente forma parte de MSCI.

Por su parte, Padua es un economista que preside la sociedad de profesionales certificados en Argentina desde 2019 y es director de finanzas de la fintech Pomelo. Anteriormente, se desempeñó por varios años en Mercado Libre, Grupo Pegasus, EY y CRISIL Irevna Argentina, en diversos cargos ligados a las finanzas.

Los países que componen el Consejo son Argentina, Bahamas, Barbados, Bermuda, Brasil, Colombia, Chile, Islas Caimán, Jamaica, México, Perú, Trinidad y Tobago y Uruguay.

Foto cedidaGiorgio Semenzato, CEO y co-fundador de la compañía

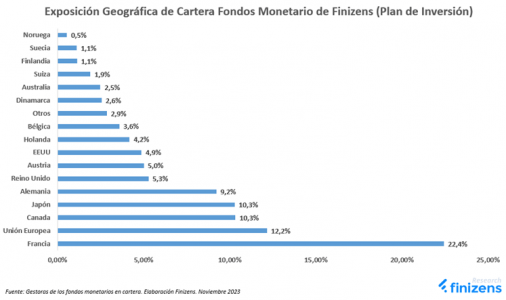

Finizens, el gestor automatizado de inversiones (roboadvisor) especializado en carteras de fondos indexados y planes de pensiones indexados, sigue ampliando su oferta de productos con el lanzamiento de una cartera de fondos 100% monetarios destinada a ahorradores y empresas que busquen rentabilizar su patrimonio en “efectivo” en línea con el tipo de interés vigente, y sin cláusulas ni permanencias de ningún tipo.

Con una rentabilidad (TIR) actual de entre el 3,2% y el 3,6% anual neto, el atractivo de la nueva cartera reside también en su reducida volatilidad histórica del 0,32% y una máxima caída mensual de tan solo el 0,10% en los últimos 15 años. La TIR varía principalmente por el tipo de interés que establece el Banco Central Europeo (BCE), pudiendo por tanto subir o bajar dependiendo de la política monetaria futura. Con un ejemplo ilustrativo, invirtiendo 20.000 euros y si la TIR actual de la cartera se mantuviera inalterada, el cliente obtendría una rentabilidad neta estimada de más de 600 euros al año.

Así, Finizens “Monetario” genera una remuneración superior al que ofrecen actualmente las cuentas corrientes y depósitos bancarios en España, siendo una opción atractivapara tanto para personas descontentas con la remuneración de las cuentas corrientes o depósitos, como para empresas que busquen rentabilizar diariamente su tesorería de forma sencilla y eficaz, sin nunca tener el efectivo “bloqueado” en plazos.

«Con nuestra nueva cartera Monetario proporcionamos a cualquier ahorrador, que sea persona o empresa, la posibilidad de acumular rentabilidad diariamente al ritmo de los tipos de interés, con un rendimiento que actualmente se encuentra muy por encima de la remuneración de las cuentas corrientes y depósitos. Con una total flexibilidad de poder de aportar cualquier importe, sin límites máximos, y de retirar el dinero cuando lo necesiten, sin ataduras sin cláusulas de permanencia ni plazos fijos. Además, nuestros clientes pueden traer sin impacto fiscal a esta cartera cualquier fondo de inversión que tengan en otra entidad”, explica Giorgio Semenzato, CEO y co-fundador de la compañía.

Cartera con mayor diversificación y menor riesgo

En línea con uno de los pilares históricos de la estrategia de Finizens, la nueva cartera Monetario ofreceunadiversificación global, primando la protección de capital al mismo tiempo que proporciona una rentabilidad indexada al tipo de interés vigente.

Esta cartera incluye más de 500 activos monetarios tanto de tipología corporativa como gubernamental, mientras que gran parte de las alternativas disponibles en el mercado suelen o bien concentrarse en una sola tipología de activo o bien exponerse a sesgos hacia mercados específicos. Además, incorpora exclusivamente fondos monetarios de cortísimo plazo (vencimiento medio ponderado de tan solo 36 días) con impacto casi nulo ante cambios de tipos de interés, mientras que otras alternativas tienden a incluir plazos más largos exponiendo al inversor a mayores fluctuaciones/caídas potenciales.

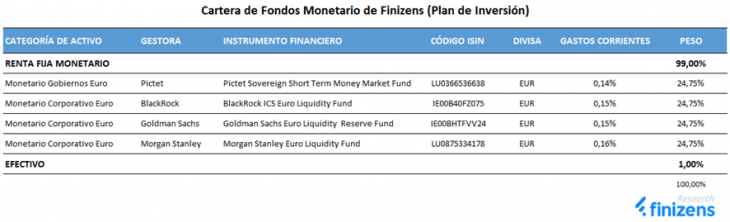

La firma únicamente incluye fondos que invierten en activos de alta calificación crediticia (principalmente rating de AAA, AA y A). Además, incorporan fondos de inversión de las más prestigiosas gestoras a nivel global (BlackRock, Goldman Sachs, Morgan Stanley y Pictet), en lugar de utilizar únicamente una gestora.

Por último, cuentan con un menor riesgo de tipo “activo” al no incluir activos de tipologías no monetarias como “alto rendimiento” (high yield) o “convertible bonds” que suelen exponer al inversor a riesgos inoportunos de cara a la protección del capital.

Un 2023 con más de 20.000 clientes y un ebitda positivo

Finizens ha superado los 20.000 clientes en España y, gracias a su política de bajos costes, ha hecho que sus inversores ahorren más de 9 millones de euros en comisiones frente a las gestoras de inversión tradicionales que operan en el mercado español.Desde 2020 premia el compromiso de sus clientes con una bajada automática del 0,02% en la comisión de gestión por cada año que pasen invertidos.

Recientemente la compañía ha registrado el primer beneficio bruto de explotación (ebitda) positivo de su historia, de 78.000 euros, a cierre del primer semestre de 2023. Este hito se debe en buena medida al incremento sostenido en los últimos tres ejercicios del patrimonio de clientes gestionado y asesorado, que ha crecido el 126%, o lo que es lo mismo, en 187 millones de euros de crecimiento, hasta los 357 millones de euros. De esta forma, la firma española registrada en la Comisión Nacional del Mercado de Valores (CNMV), se convierte en uno de los primeros robo advisors en el mundo en ser rentable.

Finizens ha conseguido atraer socios e inversores de prestigio a nivel internacional, como la aseguradora Caser (perteneciente al Grupo cotizado Helvetia), Axon Partners Group (firma cotizada especialista en inversiones), Evo Banco (perteneciente al Grupo cotizado Bankinter), la Mutualidad de la Abogacía (la Mutualidad más grande de España) y la Mutualidad de los Ingenieros Técnicos Industriales (MUPITI).

Casavo, la proptech europea que simplifica la compraventa de viviendas mediante el uso de tecnología, ha identificado las tendencias que marcarán el rumbo del mercado inmobiliario español durante 2024. Al igual que en otros muchos sectores, los progresos tecnológicos y la creciente concienciación sobre la sostenibilidad han alcanzado el ámbito inmobiliario. La compañía, consciente de las peculiaridades del entorno inmobiliario español tras varios años operando en el país, ha desarrollado un listado con diferentes tendencias que el sector deberá tener en cuenta para el próximo año.

Inteligencia artificial: una nueva forma de predecir

Los progresos tecnológicos han introducido la inteligencia artificial como una aliada valiosa especialmente para el proceso de adquisición de una vivienda. Los algoritmos utilizados por esta herramienta permiten realizar análisis de datos y proyecciones sobre el valor futuro de propiedades, los ingresos esperados por alquiler y la rentabilidad para el inversor. Asimismo, esta evolución ha hecho posible la visualización virtual de futuras viviendas a través de realidad aumentada o virtual.

Aunque estas aplicaciones son cada vez más notorias, su adopción en el sector inmobiliario ha sido limitada hasta ahora. Sin embargo, a medida que el sector reconoce estas herramientas como soluciones para superar desafíos, al proporcionar opciones más asequibles y escalables, podemos observar cómo se van integrando de manera progresiva en la ecuación.

Sostenibilidad y responsabilidad medio ambiental, nuevos motores de compra

En la actualidad, los criterios convencionales como el tamaño de las habitaciones, el precio y la ubicación ya no bastan para atraer a los potenciales compradores de viviendas nuevas. En cambio, hay una creciente preferencia por propiedades que incorporen valores sostenibles, destacando la importancia de la eficiencia energética y prácticas de construcción respetuosas con el medio ambiente. La proximidad a áreas verdes y una buena accesibilidad mediante transporte público también son factores decisivos para los compradores.

En consecuencia, es esencial que las empresas adopten una visión más integral y responsable para el próximo año, yendo más allá de las demandas tradicionales del mercado. Como, por ejemplo, la integración de principios sostenibles y contribuyendo al desarrollo de comunidades más ecológicas y habitables.

La comodidad del comprador, una prioridad

Considerando la disminución en los préstamos hipotecarios durante 2023 (1 de cada 3 casos de estudio de hipoteca han sido denegados en España durante este año) atribuida principalmente a los efectos de la inflación, el aumento del valor de las viviendas y las complicaciones en los procesos bancarios, el sector inmobiliario debe priorizar la optimización de recursos para facilitar la adquisición de viviendas en 2024. Una tendencia a considerar es la digitalización de los procesos de compra, aprovechando la creciente preferencia por las transacciones en línea gracias a su rapidez y seguridad. Eliminar intermediarios y agilizar el proceso desde la comodidad del hogar son estrategias clave para mejorar la experiencia de compra y superar los obstáculos actuales en el sector inmobiliario.

No obstante, la desinformación representa igualmente un desafío crucial en el proceso de compra de viviendas, ya que muchos compradores desconocen cómo funciona el procedimiento. Este problema cobra especial relevancia en un contexto de precios al alza, que afecta el poder adquisitivo, y dificulta el acceso al crédito debido al aumento de las tasas de interés. En respuesta a esta situación, se anticipa un aumento en la demanda de socios que ofrezcan un soporte integral durante la compraventa, brindando transparencia para resolver dudas financieras y facilitar el proceso.

Los espacios pequeños están en tendencia

La inflación y el aumento de los tipos de interés está llevando a los compradores de viviendas a optar por viviendas con menos metros cuadrados y espacios más reducidos Este cambio ha impulsado a las constructoras a rediseñar los espacios, integrando cocinas en áreas de estar abiertas y dando prioridad a la funcionalidad. En ocasiones, se sacrifica la presencia de baños con ventanas en favor de ampliar los dormitorios. Por este motivo, la creatividad y un enfoque cuidadoso en el diseño se vuelven esenciales para conseguir que los compradores, puedan sentir que, pese a los metros cuadrados, es un buen espacio para vivir.

En palabras de Francisco Sierra, director general para el Sur de Europa de Casavo, «las tendencias que observamos actualmente se perfilan como elementos clave que moldearán de manera significativa los procesos de compraventa y el panorama del sector inmobiliario en 2024. La capacidad de mantenerse informado acerca de los continuos avances tecnológicos, así como comprender la evolución de la demanda y preferencias en el mercado, resulta esencial tanto desde el punto de vista profesional como particular. En un entorno donde la innovación y la adaptabilidad son factores determinantes, estar al tanto de estas tendencias facilita en gran medida la toma de decisiones y el desarrollo continuo de la empresa”.

Pronto GVC Gaesco analizará las perspectivas financieras para 2024 en el auditorio AXA de Barcelona y de forma online, con retransmisión en directo.

En la conferencia, expondrán las perspectivas económicas, los riesgos y las oportunidades de inversión para afrontar el año 2024 y tomar las mejores decisiones para invertir su patrimonio.

Tendrá lugar el 22 de enero de 2024 de 18:30 horas a 20:00 horas.

Participarán Dª. Mª Àngels Vallvé i Ribera, fundadora y presidenta del Grupo GVC Gaesco, Víctor Peiro, director general de Análisis de GVC Gaesco y Jaume Puig, CEO & CIO GVC Gaesco Gestión, SGIIC.