Los gestores de activos con capital privado y alternativos encontrarán la oportunidad de capitalizar el apetito de los fondos de pensiones por productos a largo plazo, de baja volatilidad y escasa correlación con los índices de referencia existentes, según el informe Latin American Distribution Dynamics 2023: Latin America’s Leftward Tilt and Its Impact on Retail and Institutional Asset Gathering de Cerulli.

El impulso para revisar los sistemas de pensiones de las AFPs se ha estancado en medio de la disminución del apoyo público a los partidos gobernantes en Chile, Colombia y Perú, fortaleciendo las oportunidades para los gestores externos.

Según el estudio, elaborado en colaboración con el socio de investigación de Cerulli para América Latina, Latin Asset Management, las participaciones de las AFPs chilenas en fondos y ETFs transfronterizos ascienden a 73.000 millones de dólares, las colombianas a 40.000 y las peruanas a 8.600 millones de dólares.

Los presidentes recientemente elegidos Gabriel Boric en Chile, Gustavo Petro en Colombia y Dina Boluarte en Perú llaman a limitar la participación de las gestoras privadas en el ámbito de las pensiones, sin embargo, en la región se rechazan reformas drásticas de amplio alcance, dice el informe.

«Existe consenso en la región andina sobre la necesidad de actualizar los sistemas de pensiones para mejorar los pagos a los jubilados e incluir a otros que no contribuyeron al sistema durante sus años de trabajo, pero hay poco apetito por eliminar las AFP o devolver los sistemas de pensiones al control estatal», afirma Thomas Ciampi, director de Latin Asset Management y autor del informe.

La pandemia del COVID-19 le dio un golpe duro a las inversiones en alternativos por parte de los fondos de pensiones en Perú, Chile y Colombia porque tuvieron que frenar las inversiones en ese activo en incluso algunos tuvieron que vender parte de su posición en el mercado secundario dado que se había desequilibrado el asset allocation del portafolio al haber tenido que vender los activos líquidos como fondos mutuos y ETFs para poder darle liquidez a sus afiliados, comentó a Funds Society, Rodolfo Rake, Co-Founder de Diagonal Investment Office.

Según Rake, eso hizo que tengan “demasiada exposición a alternativos en relación sus limites por clase de activo”. Por esta razón, estuvieron frenados por un par de años pero nuevamente están comenzando a considerar ingresar en los alternativos, asegura Rake.

«Los managers con buen track record y que ya tienen un nombre conocido tienen mas chance de posicionarse bien con los clientes institucionales como las AFPs. Casi nunca invierten en managers desconocidos o que estén lanzando su primer fondo alguna estrategia. Normalmente buscan Asset Managers que ya estén lanzando su tercer fondo en una misma estrategia y que hayan logrado buenas rentabilidades», agregó Rake.

Mientras que los retiros de emergencia ordenados por el gobierno en Chile y Perú disuadieron a las AFPs de bloquear activos en vehículos a largo plazo como un desarrollo inmobiliario o proyectos de infraestructura, desde entonces han asignado cada vez más a alternativos a medida que la respuesta al COVID-19 ha terminado, agrega el informe de Cerulli.

Incluyendo a las Afores mexicanas, la penetración de alternativos en el segmento de fondos de pensiones de AFPs/Afore saltó a 71.000 millones de dólares a mediados de 2023, desde 46.000 millones de dólares al cierre de 2020. Excluyendo a México, el incremento fue más moderado, de 27.000 millones de dólares a 36.000 millones de dólares en el mismo periodo, detalla Ciampi.

Las gestoras externas tienen asegurado su lugar en el sistema de AFP por ahora, pero los retos a los que se enfrentan en el segmento de las pensiones -los atractivos rendimientos de los valores de renta fija locales y terrestres, y la incertidumbre que rodea al futuro de las AFP- seguirán acechando. Los gestores que ofrezcan exposición a alternativas como la deuda privada, la renta variable privada y el sector inmobiliario estarán mejor posicionados para ganar mandatos.

En ese sentido, Diagonal Investment Office también está utilizando inversiones en alternativos para diversificar los portafolios y bajarle la volatilidad a los portafolios.

“Tenemos acceso a una variedad de alternativos bastante diversa como private equity, deuda privada, infraestructura, secundarios y real estate con los mejores gestores del mercado. Estamos armando portafolios con una vision institucional con vehículos eficientes , bajos en costos y fáciles de entender”, concluye Rake.

Wikimedia CommonsLuis Caputo, ministro de Economía de Argentina

El ministro de economía de Argentina, Luis Caputo, anunció el martes 12 de diciembre una serie de medidas económicas para enfrentar la crisis que atraviesa el país, el primer bloque de decisiones concretas desde que Javier Milei asumió la presidencia el pasado 10 diciembre.

De manera general, los analistas esperan a conocer más detalles sobre cómo se implementará el tren de medidas, señalan que se trata ante todo de un ajuste fiscal que por ahora no atiende las demandas de una apertura del mercado de cambios ni atiende a la promesa de dolarización de Milei.

Inversiones SURA: la gran pregunta es si el ajuste fiscal generará una mejora de las cuentas fiscales y un ingreso de capitales extranjeros

“Las medidas propuestas por el ministro de Economía de Argentina, Luis Caputo, hacen eco del plan de estabilización que propone el presidente Javier Milei, con foco principalmente en la reducción del déficit fiscal. En este sentido, la privatización de las obras públicas, que intentan que no haya gasto del gobierno en ese tipo de infraestructura, sumado a una devaluación del tipo de cambio para generar mayor competitividad y otras medidas como pueden ser la suspensión de nuevas emisiones públicas», dice Matías Hoffman, líder de Productos y Estrategias de Inversiones SURA.

El analista señala que el actual gobierno es consciente de que generará una situación desfavorable en el corto plazo: «La gran pregunta es si este revés quedará contenido por el envión que podrá generar una mejora en las cuentas nacionales y un mayor ingreso de capitales extranjeros hacia el país o generará una recesión aún más profunda que implique una situación económico-política de muy difícil solvencia».

El costo de las medidas será una probable recesión, según Buda Partners

“El paquete fiscal anunciado por el ministro Caputo combina aumentos de impuestos con recortes de gastos y lo positivo es que así se alcanzaría el equilibrio fiscal. La otra buena noticia es que la fuerte devaluación y correcciones de precios relativos, algo necesario para comenzar a estabilizar las cuentas externas. El costo de estos logros son una probable recesión (se estima en 4%-5% para el próximo año) y una fuerte aceleración de la inflación”, dicen los analistas de Buda Partners.

“Esta estanflación esperada al menos para el primer semestre de 2024 pondrá a prueba la gobernabilidad que es uno de los principales temores de los inversores”, añaden.

Los analistas de la firma piensan que por ahora, las medidas anunciadas son en su mayoría administrativas por lo que no requieren la aprobación del Congreso, “pero lo vemos como solo el comienzo, una terapia de shock de rápida implementación que era necesaria para sincerar algunos precios y comenzar a mejorar los números fiscales para lograr un pronto apoyo del FMI (que ayer lo dio). Pero creemos que las reformas serán progresivas”.

Para Buda Partners, de las medidas surgen varios interrogantes:

1) ¿La devaluación y crawling peg anunciados serán suficiente para para estabilizar las cuentas externas considerando la alta inflación esperada?

2) La gobernabilidad sigue siendo el mayor desafío y cabe preguntarse si la sociedad que votó a Milei entiende de la necesidad del ajuste y que no daban los números para que solo lo pague “la casta”, como repitió en su campaña.

3) Quedan muchos interrogantes en la parte monetaria, particularmente lo referido a las Leliqs (letras de liquidez del Banco Central), pero se esperan resoluciones luego de la reunión del Banco Central con las entidades financieras.

4) Cómo resolver la alta deuda comercial por importaciones.

“La realidad es que para que Milei pueda implementar políticas más acordes con sus promesas de campaña, como la dolarización o levantar el cepo, antes necesita estabilizar las variables macro claves (tipo de cambio, brecha cambiaria, inflación, reservas, déficit fiscal y pasivos monetarios del BCRA); inclusive con medidas poco deseables para su pensamiento liberal. Y eso es una tarea que puede tomar al menos y con suerte el primer semestre del año”, concluyen los expertos.

Se necesita claridad sobre el plan de ejecución del gobierno, dice Vontobel

“El anuncio carecía de muchos detalles importantes y probablemente no fue la sorpresa que muchos esperaban, pero es probable que los mercados acojan con satisfacción el hecho de que la principal prioridad haya sido un profundo ajuste fiscal”, señala Thierry Larose, gestor de Vontobel.

Para Larose, la única sorpresa fue la dimensión de la devaluación, “ya que la mayoría de los analistas y observadores del mercado esperaban una devaluación de entre el 43% y el 47% (o 650-700 pesos por dólar). La medida se reforzará con un aumento del impuesto sobre las importaciones (Impuesto País) del 17,5%, y un impuesto sobre las exportaciones no agrícolas del 15%”.

“Por otra parte, no se dijo nada sobre los flujos financieros y aún no sabemos si se eliminarán las restricciones sobre el tipo de cambio offshore (también conocido como Blue Chip Swap Rate). Además, creemos que el ritmo de subida del 2% mensual podría ser demasiado bajo, ya que la inflación supera actualmente el 200% anual”, señala el analistas.

Desde la gestora internacional se mantienen cautelosamente optimistas sobre las posibilidades de que la nueva administración pueda frenar la situación fiscal y volver a controlar la espiral inflacionista. Sin embargo, sigue habiendo importantes interrogantes: aún no sabemos si la devaluación, mayor de lo previsto, bastará para detener la sangría de las reservas brutas de divisas, que ya son negativas en términos netos. Además, seguimos esperando más detalles prácticos sobre la aplicación del ajuste fiscal y sobre cómo abordará el banco central la insostenible bola de nieve de sus pasivos remunerados.

Las dudas que se escuchan en el mercado están relacionadas con la sostenibilidad de estas medidas, advierte Adcap Grupo Financiero

“En principio, las medidas anunciadas por Caputo suenan bien orientadas a atacar los principales problemas que se venían señalando, como el déficit fiscal, que estaba muy conectado con los subsidios a la energía, las transferencias a las provincias y las obras públicas”, dice Javier Casabal, estratega de renta fija de Adcap Grupo Financiero.

“Sin embargo, la mayor cantidad de dudas que se escuchan en el mercado están relacionadas con la sostenibilidad de estas medidas. Por un lado, cómo impacta en el transporte y en las facturas de energía a los sectores menos favorecidos, y por otro lado, qué tan sostenibles son estas medidas. Por ejemplo, la evolución del tipo de cambio que tendrá cuando empiece a impactar la inflación y el consecuente atraso cambiario”, añade el analista.

Paula Gándara, CIO de Adcap Asset Management, señala que “de ser exitoso el plan, vemos una brecha entre los dólares oficiales y alternativos contenida inferior al 40%. Y en términos de inflación, vemos un pico para los próximos meses para luego comenzar una tendencia decreciente”.

“El impuesto país subió del 7% al 17,5% para las importaciones y una retención del 15% a las exportaciones no agrícolas, con excepción de la soja, que se mantuvo en el 30%. También se anunciaron medidas de índole social, como la duplicación de la AUH y un incremento del 50% de la Tarjeta Alimentar. Continúan esperando definiciones en cuanto a la deuda a saldar con las importadoras de 40.000 millones de dólares. En principio, se espera la emisión de un bono con ajuste por el tipo de cambio oficial”, añaden desde Adcap.

Para el analista Luciano Laspina, se trata de un ajuste con un alto componente transitorio

“No es un plan económico, es un conjunto de medidas para comenzar a ajustar el desequilibrio fiscal, monetario y cambiario. Por no ser un plan económico, la falta de consistencia supone riesgos de espiralización y/o persistencia inflacionaria”, considera el analista y diputado de Juntos por el Cambio Luciano Laspina.

“La primera conclusión es que el ajuste fiscal 2024 tiene un alto componente de transitoriedad y está basado en impuestos. Es una estrategia de emergencia, pero que pondrá en duda la fortaleza del ancla fiscal a futuro, aunque el compromiso político con el equilibrio fiscal es claro”, añade.

En materia monetaria, no hubo anuncios. Se omitió el anuncio de baja de las tasas de interés, que deberían seguir a una devaluación brusca. A nuestro juicio, para evitar que haya una devaluación exagerada del TC paralelo.

«La devaluación del TC oficial/comercial fue de 120%. Altísima para todos los estándares históricos. Tendrá un impacto inflacionario en precios regulados y combustibles que están al TC oficial. Pero también en alimentos (que hoy están priceados al TC blend de exportación de 660 pesos por dólar) y en bienes de consumo masivo (hoy priceados más cerca del TC oficial). El pasaje a precios será altísimo alimentos y consumo masivo (supermercados) y será incremental en tarifas y servicios en los próximos meses», dice Laspina.

La falta de precisión sobre el nuevo esquema cambiario supone que el gobierno está dispuesto digerir la crisis fiscal y cambiaria con un shock inflacionario. Para muchos, es un plan de “licuación”. Es reconocer el impuesto inflacionario diferido aplicado por el kirchnerismo y aprovecharlos para licuar gasto público al mejor estilo de los ‘80s. El gobierno supone que luego de la “limpieza” fiscal y monetaria la situación tenderá a estabilizarse. En su defecto, deberá plantearse una “fase 2” del programa, que implique un plan de estabilización tradicional.

Los riesgos de la estrategia son claros. La aceleración de la inflación puede conducir a sucesivas devaluaciones del TC oficial/comercial. La aceleración inflacionaria puede complicar el ajuste fiscal por el efecto Olivera-Tanzi (caída real de la recaudación por inflación) y por presiones para ajustar el gasto público “no indexado”. La falta de consistencia fiscal (por tensiones sociales o por “temporalidad” del ajuste vía impuestos insostenibles) podría mantener alta la brecha cambiaria y las expectativas de devaluación.

Con el actual esquema de tipos de cambio múltiples, el TC oficial no funciona como “ancla nominal”. Esto le pasó a Martín Guzmán y a Sergio Massa, aun cuando el excandidato a la presidencia de Unión por la Patria había ajustado las cuentas públicas en una primera etapa. La peor noticia es que no hubo un cambio de régimen cambiario. Es probable que esto llegue en una segunda etapa. Y esto quizás ocurra más pronto que tarde.

A un año del inicio de su alianza, Aiva y la Universidad Católica del Uruguay completaron en 2023 las primeras dos entregas de su curso gratuito de finanzas personales para jóvenes de entre 15 y 17 años.

Las dos instancias independientes, que tuvieron lugar en junio y septiembre de 2023, alcanzaron un total de 1.000 alumnos inscriptos, tanto de Uruguay como de toda Latinoamérica, superando las expectativas iniciales de ambas organizaciones para el alcance del curso.

“Fue una muy grata sorpresa comprobar que el curso comenzó como una idea, que luego fue diseñada y plasmada en una plataforma como Aiva University, se encontró con un gran nivel de interés por parte de tantos jóvenes. Creo que esto demuestra aún más la necesidad latente de las próximas generaciones por conocimiento acerca de un tópico tan importante para sus vidas como las Finanzas Personales” comentó Agustín Queirolo, Managing Partner de Aiva.

Ambas ediciones del curso tuvieron jornadas de cierre en la casa central de la Universidad Católica de Uruguay, donde representantes de ambas instituciones recibieron a un total de 200 estudiantes para una charla sobre finanzas personales y talleres con instancias lúdicas sobre la temática.

“Las ediciones de este año superaron las expectativas en todo sentido. En la respuesta de los jóvenes, en el resultado obtenido y también por el buen relacionamiento tanto a nivel profesional y como personal que fue trabajar junto al equipo de AIVA. Fue un verdadero privilegio, lo que nos entusiasma a seguir creciendo y aumentando el impacto en el futuro ” comentó Isabelle Chaquiriand, decana de la Facultad de Ciencias Empresariales de la Universidad Católica del Uruguay.

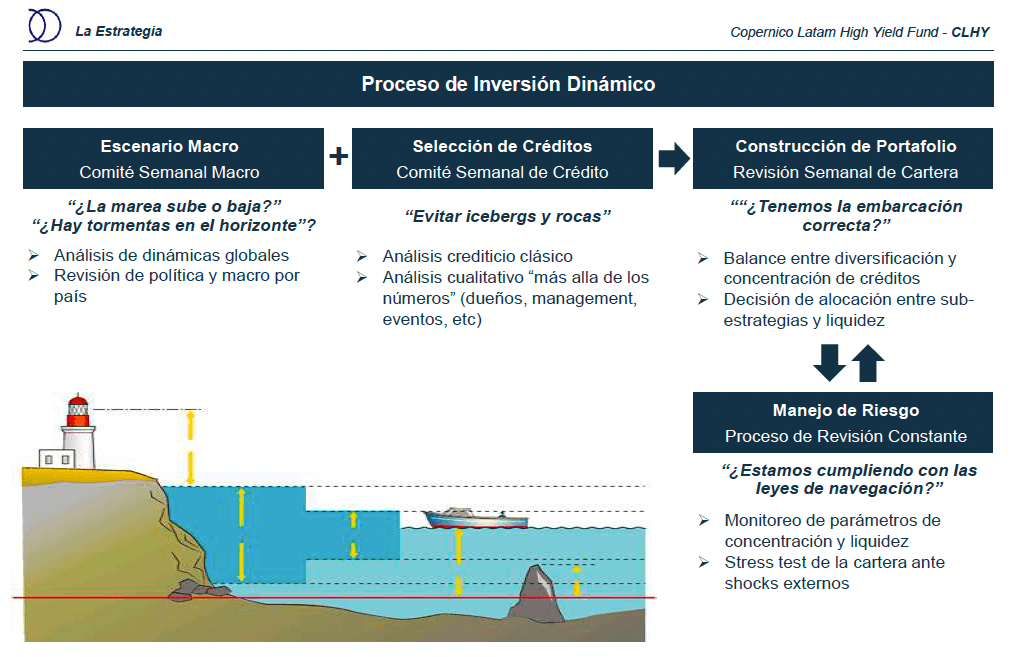

Con 20 años de track récord en el mercado de fondos onshore, la gestora latinoamericana Copérnico promueve su estrategia offshore, el Latam High Yield Fund (CLHY), con el convencimiento de que la renta fija de región tiene mucho valor para aportar en las carteras.

El pasado 5 de diciembre, el Hotel le Bibló de Montevideo fue el escenario de la presentación de Federico Carballo, portfolio manager del CLHY y financista de experiencia, quien trabaja con Copérnico desde EE.UU.

Carballo empezó su presentación ante los inversores montevideanos describiendo la asimetría que presenta el asset class de la renta fija, ya que actualmente el retorno viene del bono del tesoro y no del spread. En este contexto, la gestora tiene un enfoque de gestión del riesgo activo, sin atarse a un índice, pudiendo así enlazar la visión macro con la micro.

Desde Copérnico comparten la visión de un “soft landing” para la economía estadounidense en 2024 y ven oportunidades en Latinoamérica: “A pesar del COVID-19, las compañías están más saneadas que en 2008. El componente político afecta a todo en la región, pero hay un espacio para la apreciación de ciertas empresas. Así, Latinoamérica ofrece actualmente el mejor mix de spread versus apalancamiento”, dijo Carballo.

Además, en la gestora piensan que cuando vuelvan los flujos de capitales a los países emergentes, Latinoamérica saldrá más beneficiada que otras regiones porque sus empresas están mucho menos endeudadas.

Para Carballo, la principal ventaja de no seguir un índice es ser independientes a la hora de elegir un país o un sector, por ello su equipo “está muy encima de los créditos” y el fondo tiene mucha diversificación. Con este enfoque, el portfolio manager piensa que viene evitando los peores episodios de crédito, como en 2022, cuando sus resultados fueron buenos en relación a la competencia.

A la hora de hablar del proceso de inversión del Latam High Yield Fund, a Carballo le gusta recurrir a la imagen de la navegación, como podrán apreciar en el gráfico siguiente.

El fondo tiene un 20% de liquidez, con la mayoría de sus inversiones en Brasil, Argentina y México. A la hora de señalar los sectores donde ven más potencial, dominan las empresas de petróleo y miran con interés la evolución de nearshoring en México, una inversión “difícil de jugar” porque su rendimiento puede ser muy indirecto y es necesario un análisis detallado crédito por crédito.

Sobre su visión global del mercado, el analista de la gestora señaló que estamos en un “mundo distinto” y que la pandemia de coronavirus generó un ciclo nuevo en el que la economía se desincronizó.

Con oficinas en Argentina, Uruguay y Estados Unidos, Copérnico lanzó su primera estrategia de crédito latinoamericano high yield en 2004 y actualmente la gestora maneja mas de 500 millones de dólares, y la estrategia 200 millones de dólares.

El Departamento de Análisis de Renta 4 Banco ha presentado su Estrategia de Inversión para 2024. Tras un final de año 2023 marcado por fuertes subidas tanto en renta fija como en renta variable, al calor de la intensificación de las expectativas de bajadas de tipos en los próximos meses, “consideramos que, en 2024, la clave de los mercados estará en la evolución de la inflación, que a su vez determinará las políticas monetarias de los principales bancos centrales”, afirma Natalia Aguirre, directora de Análisis y Estrategia de Renta 4 Banco.

Si bien Renta 4 Banco coincide con el consenso de mercado en que los tipos de intervención habrían tocado techo (salvo grandes sorpresas a alza de la inflación), no comparte la expectativa de inicio de recortes de tipos tan pronto como en el primer trimestre, ni la elevada cuantía descontada por el mercado. La principal razón:el hecho de que aún estamos lejos del objetivo del 2% de inflación.

En este contexto, Renta 4 Banco espera que el inicio de las bajadas de tipos de interés se retrase a la segunda mitad de 2024 y, en cualquier caso, se mantengan en niveles restrictivos (4,25%-4,5% en EE.UU. y 3,25% el tipo de depósito del BCE) y, por tanto, lejos aún de sus niveles neutrales.

Esta restricción monetaria seguirá pesando sobre el ciclo económico, donde el equipo de analistas de Renta 4 Banco espera desaceleración respecto a 2023, aunque con un aterrizaje suave de la economía. “Vamos hacia un crecimiento débil, recogiendo el impacto total de las subidas de tipos y unas condiciones financieras más restrictivas que lastrarán la inversión y el consumo”, apuntan los analistas.

“Este escenario de débil crecimiento y tipos aún altos se traducirá en un moderado avance de los resultados empresariales”, confirma Natalia Aguirre.

Ibercaja ha anunciado sus previsiones de crecimiento económico para este año 2023, situando el PIB del conjunto de España en el 2,5% y en el 1,6% para el año 2024.

La entidad ha trasladado una perspectiva de ligera desaceleración en su valoración de la coyuntura económica actual, así como del comportamiento esperado en 2024 durante la presentación a los medios de comunicación de la publicación cuatrimestral que Ibercaja edita desde hace 25 años.

La saneada situación financiera de los hogares y las empresas en términos agregados y la ausencia de grandes desequilibrios estructurales reducen el riesgo de una recesión duradera o profunda a corto plazo, según han expuesto en la presentación Antonio Martínez, director del Área Financiera de Ibercaja, y Santiago Martínez, jefe de Análisis Económico y Financiero del Banco, que también auguran que un escenario más positivo sería posible si se produjera un mayor esfuerzo inversor que contribuyera a mejorar la productividad de las empresas.

En España, el crecimiento económico en 2023 ha sorprendido positivamente respecto a las perspectivas anunciadas previamente por la Entidad que habían sido más conservadoras. El efecto de la inflación sobre las cuentas de los hogares se ha ido diluyendo gracias a la expansión de los salarios, que ha absorbido buena parte de la capacidad adquisitiva que se perdió en 2022. Además, el excedente de ahorro acumulado durante la pandemia apenas se ha gastado, de acuerdo con las cuentas de los sectores institucionales que publica el INE.

Por otra parte, los expertos del banco consideran que la subida de los tipos de interés está dañando la economía menos de lo previsto gracias a la buena situación financiera y a la reducción del endeudamiento de hogares y empresas.

Como aspecto negativo, señalan que la buena situación en términos agregados no debe ocultar las distintas realidades de los hogares españoles por su nivel de renta y por su situación de endeudamiento. Así, consideran que los hogares con rentas más bajas pudieron ahorrar menos en la pandemia y se vieron más castigados por la inflación de los alimentos, la electricidad y otros productos básicos.

En lo que respecta al endeudamiento, menos de un tercio de los hogares tiene una hipoteca, y menos de una cuarta parte tiene una hipoteca a tipo variable. De esta forma, mientras que tres cuartas partes de los hogares no se han visto afectadas por la subida del Euribor, una cuarta parte sí lo ha sufrido de forma muy significativa.

Para el año 2024, los expertos de Ibercaja prevén que la evolución del PIB estará condicionada por la capacidad de las empresas para mantener sus márgenes. “El mayor riesgo es que la subida de los costes laborales sin incremento de la productividad termine generando una pérdida de competitividad que, de prolongarse en el tiempo, concluya en un ajuste mediante la destrucción del empleo”, aseguran desde Ibercaja.

Más allá de este riesgo de medio plazo, también apuntan al inminente agotamiento del mercado laboral por motivos demográficos causados por el envejecimiento de la población y por el desajuste entre la oferta y la demanda laboral causada por problemas estructurales del sistema educativo que están llamados a seguir ganando protagonismo en los próximos años.

En este sentido, el banco estima quela tasa de paro en España se situará en el 12% en 2023 y tan solo 7 décimas por debajo en 2024 (en el 11,3%); y que la variación de la ocupación será del 2,8% este año para descender al 1,5% en 2024.

Con todo ello, Ibercaja considera que la perspectiva es de ligera desaceleración y que en los próximos trimestres se irá perdiendo el impulso expansivo iniciado con la salida de la pandemia por efecto de tres factores: el menor potencial de incremento del empleo; los efectos de la subida de los tipos de interés que, aunque menores de lo temido seguirán llegando por el retardo en las consecuencias de la política monetaria; y el efecto de la política fiscal menos laxa que en los últimos años porque partimos de niveles de déficit público que superan ampliamente el objetivo del pacto de estabilidad y crecimiento.

“Las empresas han reducido la inversión por prudencia ante la incertidumbre causada por la inflación, la crisis energética o la subida de los tipos de interés desde niveles inusualmente bajos”, explican desde la entidad. “Conforme se configure el nuevo ciclo y se despejen las mayores amenazas, con la ayuda de los fondos europeos y de un sistema financiero solvente y con capacidad para conceder más crédito, podríamos vernos sorprendidos otra vez por una economía más resistente de los que creíamos”, han añadido.

Los retos ambientales, sociales y económicos transformadores en el ámbito de la sostenibilidad se materializan en distintas capas (laboral, salud, alimentación, movilidad, vivienda) con efectos cada vez más visibles, en particular para las regiones y los colectivos con mayor riesgo de vulnerabilidad, como las regiones menos desarrolladas o las personas con discapacidad. La transición hacia un modelo más sostenible y resiliente a estos cambios precisa de una gran movilización de financiación e inversión sostenible que tenga en cuenta los desafíos presentes y futuros de manera integral.

Con motivo del Día de los Derechos Humanos (DDHH), que se celebra cada 10 de diciembre, Spainsif, junto con otras entidades sociales, académicas, financieras y laborales, ha analizado estas cuestiones en un coloquio promovido por Fundación ONCE. En él han participado representantes de Fundación ONCE (José Luis Martínez Donoso, Fernando Riaño, Carla Bonino y Clara Ramos), Human Rights Watch (Jonás Bull), Banco Cooperativo Español (Leticia Vítores Mingo y José Luis Garzón), Lazard (Domingo Torres Fernández), Standard & Poor’s (Luisina Berberian y Luis Solís), Gabeiras y Asociados (Elena Morris), UNED (Orencio Vázquez), Economistas Sin Fronteras (Gloria González), CCOO (Mario E. Sánchez Richter), Triodos Bank (Antonio Martínez) y Cecabank (Manuel Yébenes).

Dimensión social de la sostenibilidad y los derechos humanos

Son varios los factores que marcan el ritmo de incorporación de las cuestiones sociales y derechos humanos en el ámbito de las finanzas sostenibles, aunque uno de ellos destaca reiteradamente por su influencia e importancia: el marco regulatorio. Han surgido en la última década distintas iniciativas normativas y reguladoras en materia de reporte de información y de responsabilidad y debida diligencia respecto a cuestiones ambientales, de DDHH y laborales. Este avance regulatorio resulta clave teniendo en cuenta que hasta tiempos muy recientes las iniciativas vinculadas con la protección y respeto de los DDHH se concentraban mayoritariamente en el ámbito de los estados, ajeno a las empresas y los inversores privados.

La Comunicación de 2011 de la Comisión Europea (CE) “Una nueva estrategia de la UE 2011-14 sobre Responsabilidad Social Corporativa (RSC)” puso por primera vez el foco de la RSC en la responsabilidad sobre los impactos ocasionados por las empresas y en la protección de los derechos de las personas. En junio del mismo año, se aprobaron los “Principios Rectores sobre las empresas y los DDHH” de Naciones Unidas, que asignan roles y responsabilidades para estados y empresas.

En un primer momento, surgieron directrices y códigos de conducta voluntarios como las “Líneas Directrices de la OCDE para Empresas Multinacionales”, un listado de recomendaciones de los gobiernos para una conducta empresarial responsable de empresas multinacionales. Desde su actualización en 2011, incorpora capítulos específicos en materia de derechos humanos y laborales, y aspectos relativos a la corrupción, responsabilidad fiscal y debida diligencia. En 2017, los Líderes del G20 se comprometieron a fomentar la aplicación de normas laborales, sociales, medioambientales y de derechos humanos, de acuerdo con los marcos reconocidos a nivel internacional, con el objetivo de que las cadenas de suministro sean sostenibles e inclusivas, subrayando la responsabilidad de las empresas de ejercer la debida diligencia. Entre dicho año y 2022, la OCDE ha publicado Recomendaciones sobre la diligencia debida y una conducta responsable para las empresas, sector financiero e inversores institucionales.

La Unión Europea, por su lado, adoptó la Directiva de Divulgación corporativa de información de sostenibilidad (CSRD), los Estándares Europeos de Informes de Sostenibilidad (ESRS) y el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), que incorporan obligaciones de reporte sobre los riesgos e impactos medioambientales y sociales -si bien el reporte de algunas cuestiones sociales queda a expensas del análisis de materialidad de las entidades afectadas-. Asimismo, la cobertura de las cuestiones sociales no es homogénea entre ambos marcos, y cabría una mayor ambición respecto a la inclusión en la SFDR de otros indicadores de Impactos adversos (PIAs) en materia social.

Quedan por completar los trabajos iniciados por la Comisión Europea para una Taxonomía social que fije criterios para clasificar actividades económicas que hagan una contribución sustancial un objetivo social; y acordar el texto final de la Directiva de Debida Diligencia (CSDD) propuesta por la CE en 2022, en la que se establecerán por primera vez obligaciones en materia de derechos humanos y medio ambiente para las empresas por sus actividades y las de su cadena de valor, y cuyos términos y alcance todavía se están negociando.

Retos para la integración de los DDHH en las finanzas sostenibles

El protagonismo de las temáticas medioambientales todavía prima sobre las sociales en las decisiones de inversión y financiación, si bien existen evidencias de una creciente sensibilización por parte de los inversores de los retos sociales derivados del cambio climático. Así, la violación de los derechos humanos y derechos laborales están presentes como criterios de exclusión de las inversiones sostenibles y responsables (ISR) entre el 60% el 70% de las entidades nacionales consultadas por Spainsif en su último estudio anual sobre el mercado de activos gestionados con algún criterio de sostenibilidad en España.

Las cuestiones relativas a los derechos humanos ocupan el segundo lugar en las temáticas más presentes en las iniciativas de engagement, mientras que los asuntos relacionados con la diversidad e igualdad de género y los derechos laborales se sitúan en tercera y cuarta posición. El primer lugar lo ocupan los planes de transición climática.

Entre las estrategias de inversión temática destacan las vinculadas a aspectos medioambientales, si bien los aspectos sociales cobran fuerza especialmente en el ámbito de acceso a servicios básicos como salud y bienestar, y agua. Los aspectos más cercanos a los DDHH, tales como la diversidad e igualdad, son también relevantes. En menor proporción, se sitúan las temáticas de inclusión financiera o el acceso a la vivienda. A pesar de ello, la demanda por parte de los inversores de productos de inversión focalizados en temas sociales o de derechos humanos es todavía modesta.

Más allá de las estrategias que ponen el foco en una cuestión específica de sostenibilidad, se vislumbra una mayor popularidad del abordaje integrado de las dimensiones ambientales y sociales (incluido los DDHH) del cambio climático, haciendo especial hincapié en la promoción de una transición inclusiva y justa. Este enfoque da respuesta a la magnitud y complejidad de los retos que requieren de mecanismos de coordinación y financiación público-privados, y de un relevante rol de las entidades financieras de desarrollo y multilaterales, que combinen garantías, asistencia técnica y distintos tramos de financiación capaces de atraer y movilizar capital privado.

Existe todavía un déficit de información corporativa sobre el en impacto en las cuestiones sociales que más preocupan a los inversores. El calendario para el primer reporte bajo el marco regulatorio de la CSRD para un número significativo de empresas se sitúa en enero de 2026, y las pymes cotizadas incluso podrían comenzar a reportar en 2028. Ello pospone en gran medida la capacidad de construcción de carteras focalizadas en los aspectos sociales en base a esa información.

Por su lado, el inversor particular, a la hora de enfrentarse a estos criterios en la toma de decisiones de inversión, necesita una información más precisa y clara sobre las cuestiones sociales y de derechos humanos, de manera que pueda efectivamente alinearse con sus preferencias.

Discapacidad y finanzas sostenibles

Gracias a la labor de entidades como Fundación ONCE, distintos indicadores relativos a la discapacidad forman parte de los estándares de reporte de Global Reporting Initiative (GRI). Esto, a su vez, tiene una influencia en su incorporación a los ESRS desarrollados por EFRAG en el marco de la CSRD. Queda pendiente una mayor interconexión de dichos indicadores con el listado de SFDR de Principales Impactos Adversos (PIAs).

En el presente, es posible seguir dando pasos adelante en la sensibilización sobre la vulnerabilidad y exposición de ciertos grupos a riesgos medioambientales y sociales. Estos riesgos, interconectados entre sí, son un factor multiplicador de los riesgos de exclusión. Un ejemplo de la necesidad de investigar dichas dinámicas entre los retos sociales y ambientales es el resultado del reciente estudio realizado en España sobre la respuesta a las olas de calor y su efecto en las personas con discapacidad elaborado por Human Rights Watch.

Para abordar estos desafíos es esencial llevar a cabo una transición verde de manera inclusiva y equitativa, considerando con especial interés los riesgos específicos y las oportunidades laborales que puedan surgir durante esta transformación del sistema económico, asegurando que estos grupos puedan acceder efectivamente a ellas.

Foto cedidaSteeve Brument, nuevo Global Head of Alternative Investments de Candriam.

Candriam ha anunciado el lanzamiento de la plataforma Candriam Alternative Investments. Según explican desde la gestora, “esta evolución estratégica es testimonio del compromiso de Candriam con la innovación, en respuesta a la creciente demanda de soluciones de inversión alternativa en el entorno de mercado actual”.

El lanzamiento supone una reorganización que la firma ha diseñado cuidadosamente para aprovechar su experiencia. Además, en bajo esta plataforma ha reunido a una serie de equipos especializados, entre los que figuran los de Renta Variable Cuantitativa, de Retorno Absoluto (que engloba a los equipos de Renta Variable Market Neutral, Arbitraje de Índices, Arbitraje de M&A y Renta Variable Cuantitativa), Multiactivos Cuantitativos y Multi Management (que incluye Fondos de Hedge Funds y Advisory).

Con más de 23.000 millones de euros en activos gestionados (AUM) a través de esta plataforma integrada, el objetivo principal es optimizar las sinergias entre los equipos, con el fin de ofrecer retornos positivos consistentes en los distintos ciclos del mercado. Desde Candriam también explican que aumentarán sus esfuerzos en la integración ESG dentro de sus inversiones alternativas y esperan lanzar nuevas soluciones innovadoras de retorno absoluto centradas en ESG, fomentando su dedicación a la inversión responsable.

Además del lanzamiento de esta plataforma, la gestora ha anunciado que para dirigir esta división recién unificada, Candriam ha nombrado a Steeve Brument Global Head of Alternative Investments. Desde la firma destacan que Steeve, anteriormente director de Estrategias Cuantitativas Multiactivos y Director Adjunto de Multiactivos en Candriam, ha desarrollado una carrera de 25 años en el sector, incluida una trayectoria de 20 años como gestor de fondos en Candriam.

En este nuevo cargo, Steeve trabajará con un equipo de 34 profesionales de la inversión dedicados a soluciones de inversión alternativa. Steeve dependerá directamente de Nicolas Forest, CIO de Candriam. También será miembro del Comité Ejecutivo de Candriam. “La plataforma de inversiones alternativas de Candriam se complementa además con nuestras estrategias de crédito alternativo, que forman parte de su oferta más amplia de renta fija. Este enfoque aprovecha los puntos fuertes de todos los departamentos, fomentando la sinergia y la innovación en nuestras soluciones de inversión”, indican desde la gestora.

A raíz de este anuncio, Nicolas Forest, CIO de Candriam, ha declarado destacado que, durante más de dos décadas, Candriam ha estado a la vanguardia de la oferta de soluciones innovadoras de retorno absoluto, con el objetivo constante de ofrecer retornos ajustados al riesgo a lo largo de los diferentes ciclos de mercado.

“Confiamos en que el apetito por las estrategias alternativas siga creciendo, ya que ofrecen una opción atractiva de diversificación y perfiles favorables de rentabilidad-riesgo. La unificación de nuestras inversiones alternativas representa una evolución para Candriam, ya que aúna nuestra profunda experiencia en diferentes equipos y soluciones. Nuestro objetivo es ofrecer a nuestros clientes conocimientos aún más ricos y soluciones alternativas más innovadoras. Quiero felicitar a Steeve por asumir su nuevo cargo. Su liderazgo será decisivo mientras seguimos esforzándonos por ofrecer las mejores oportunidades a nuestros clientes”.

A estos cambios, se suma que la gestora también ha anunciado el nombramiento de Grégoire Thomas como Head of Equity Market Neutral, dentro de la división de Inversiones Alternativas. Grégoire aporta más de 20 años de experiencia en el sector en empresas como Millennium, Bank of America y Société Générale, y cuenta con una profunda experiencia en arbitraje de índices y estrategias de mercado neutral.

Por último, y tras 20 años de carrera en Candriam, Emmanuel Terraz, director global de Retorno Absoluto y Renta Variable Cuantitativa, ha decidido dejar la empresa y tomar un nuevo rumbo en su vida profesional. Según aclaran desde Candriam, Grégoire Thomas asumirá el papel de gestor principal de las estrategias Equity Market Neutral e Index Arbitrage, junto con el actual equipo de gestión de fondos.

La inversión es una parte esencial del ahorro, en la que asumimos un riesgo con el objetivo de hacer crecer nuestro patrimonio y preservar la capacidad adquisitiva que nos da nuestro capital, que se ve afectado por factores económicos y financieros como los impuestos, la inflación y la depreciación de los activos.

Tener claro nuestro perfil de riesgo es un aspecto clave para poder seleccionar los activos más adecuados para invertir, como lo es también la situación del ciclo económico actual que estemos viviendo (considerando la zona geográfica donde tenemos nuestras inversiones). Todos estos factores se entrelazan y afectan la toma de decisiones de inversión. Vayamos por partes.

En primer lugar, los impuestos son cargos financieros o tributos que los individuos y empresas deben pagar al gobierno. En el contexto de la inversión, los impuestos afectarán al resultado neto final de tus decisiones en caso de que hayas logrado beneficios, ya que en algunos países, las ganancias de capital están sujetas a tipos impositivos en función del beneficio total que hayas logrado.

Hablemos ahora de la inflación, el aumento generalizado y sostenido de los precios de bienes y servicios en una economía, que podría considerarse un impuesto oculto. La inflación erosiona el poder adquisitivo del dinero, afectando tanto a los consumidores como a los inversores. Las inversiones que no superan la tasa de inflación pierden valor en términos reales. Por ello, la búsqueda de activos que ofrezcan un rendimiento superior a la inflación es crucial, especialmente en periodos de alta inflación.

Si vinculamos los dos factores anteriores, vemos que la inflación puede llevar a una mayor tasa impositiva si los beneficios por inversiones se consideran en términos nominales, lo que erosiona aún más el rendimiento real después de impuestos.

Por otro lado, la depreciación de activos es la disminución del valor de cualquier activo a lo largo del tiempo a causa del desgaste, la obsolescencia o cambios en el mercado. En el mundo de las inversiones, no solo se considera la depreciación física (como en maquinaria o vehículos), sino también la depreciación de activos financieros. La percepción de riesgo, los cambios en los tipos de interés y las fluctuaciones del mercado pueden provocar tendencias negativas que deterioran el valor de activos cotizados, como acciones, bonos o bienes raíces, sobre todo en épocas de inflación donde el efectivo y los bonos de deuda tienden a depreciarse más.

En este contexto, el inversor debe considerar su propio perfil de riesgo. Esto le ayudará a manejar emocionalmente la volatilidad y las pérdidas potenciales que esté sufriendo su cartera de inversiones. Un inversor con una baja tolerancia al riesgo preferirá activos más estables, como bonos gubernamentales o cuentas de ahorro, mientras que aquellos con una alta tolerancia al riesgo pueden inclinarse hacia activos como materiales preciosos, criptomonedas, acciones o inversiones en capital de riesgo.

Y para terminar, su cartera debe estar adaptada al ciclo económico de la geografía donde esté invirtiendo: no es igual invertir en un país con inflación que en otro con deflación. En ciclos de expansión las empresas suelen crecer, lo que puede hacer que las acciones y el capital riesgo sean más atractivos, y en ciclos de recesión los activos más seguros, como bonos de alta calidad y activos tangibles (oro, bienes raíces), suelen ser los favoritos.

Teniendo en cuenta todos estos factores , estas serían los 11 mejores activos para invertir en función de tu perfil de riesgo y del ciclo económico:

Empresas cotizadas. Growth: estas acciones, de empresas con altas tasas de crecimiento, son atractivas en ciclos de generación de crédito y expansión económica. Son sensibles a la inflación y a los cambios en los ciclos de crédito. Por ejemplo, empresas tecnológicas suelen categorizarse aquí. Value: empresas establecidas con precios de acciones considerados por debajo de su valor intrínseco. Pueden ser más resistentes en ciclos de pago de deuda y recesión económica, como algunas empresas de bienes de consumo.

Startups no cotizadas. Atractivas para inversores con alta tolerancia al riesgo, suelen ser más estables en periodos de alta inflación, pero son muy sensibles a los ciclos de crédito, especialmente durante las fases de restricción crediticia. Ejemplo: una startup en fase de desarrollo de un nuevo software.

Materias primas industriales. El cobre y el paladio, por ejemplo, pueden ser buenos indicadores de la salud económica global y reaccionan a los ciclos económicos. En tiempos de expansión y con crédito accesible, suelen subir de precio, mientras que en recesión pueden depreciarse.

Materias primas agrícolas (maíz, soja, café, etc). Su precio puede estar más vinculado a factores climáticos y geopolíticos, pero también reaccionan a los ciclos económicos. En tiempos de inflación podrían actuar como un cobertor, ya que los precios de los alimentos tienden a subir.

Metales preciosos. El oro o la plata son tradicionalmente refugios contra la inflación. En tiempos de incertidumbre económica o alta inflación, activos como el oro suelen apreciarse. Ejemplo: el aumento del precio del oro durante las crisis financieras.

Renta fija corporativa. Opciones como bonos de empresas ofrecen ingresos pasivos y pueden ser atractivos en periodos de baja inflación y ciclos de pago de deuda. Por ejemplo, los bonos de empresas con calificaciones crediticias altas suelen ser más estables.

Renta fija soberana. Considerada como inversión segura, especialmente los bonos emitidos por gobiernos estables. En ciclos de pago de deuda y en recesiones, como los bonos del Tesoro de Estados Unidos, pueden ser muy demandados.

Inmuebles. Generan ingresos pasivos y pueden ser una buena protección contra la inflación. Sin embargo, son susceptibles a la depreciación durante las recesiones económicas. Ejemplo: propiedades de alquiler en ciudades con mercados inmobiliarios estables.

Infraestructuras. Inversiones a largo plazo que pueden generar ingresos estables. Ejemplo: inversiones en proyectos de energía renovable financiados a través de deuda.

Divisas. Dependen en gran medida de la política monetaria y pueden ser utilizadas para la diversificación. Por ejemplo, el dólar estadounidense suele fortalecerse durante recesiones globales.

Criptomonedas. Son altamente volátiles y sensibles a cambios en el sentimiento del mercado. El Staking de criptomonedas como Ethereum puede generar ingresos pasivos, pero es susceptible a la volatilidad del mercado de cripto.

Tribuna elaborada por Félix Fuertes, CEO de Formación en Inversión.

En el segundo trimestre de 2023 se ha acentuado el cambio de tendencia en la tasa de ahorro de los hogares españoles iniciada en el trimestre precedente, con un fuerte repunte, según desvela el último informe mensual de CaixaBank Research. Tras alcanzar un pico del 19,4% del PIB en el periodo enero-marzo de 2021 por la caída del consumo durante la pandemia, se produjo una caída sostenida de la tasa de ahorro hasta el 7,9% a finales de 2022. Esta trayectoria descendente del ahorro, según la firma, se truncó en el primer trimestre de este año, con una tasa de ahorro del 8,5%.

En el periodo marzo-junio de este año, la tendencia se ha acelerado, de tal manera, que la tasa de ahorro en el acumulado del último año ha escalado hasta el 10,2%, «claramente por encima del promedio prepandemia y del 7,2% del promedio 2015-2019», según recoge el estudio. Igualmente, en términos desestacionalizados, la tasa de ahorro se encuentra en niveles elevados: 11,7% en el segundo trimestre del año estanco, tras marcar un mínimo del 4,0% en el tercer trimestre del año pasado.

La renta disponible crece muy por encima del gasto de los hogares

El repunte de la tasa de ahorro se vio impulsado por el hecho de que la renta bruta disponible del conjunto de los hogares creció un espectacular 12,2% interanual en el segundo trimestre (dato estanco), la tasa más elevada de toda la serie histórica, según el informe.

Los principales factores detrás de dicho crecimiento fueron el aumento de la masa salarial (+8,7% interanual), reflejo del aumento de la ocupación (crecimiento del 3,1% interanual de asalariados) y de un mayor dinamismo salarial (incremento del 5,2% en la remuneración por trabajador). También por el avance de las prestaciones sociales (+9,7% interanual, impulsadas por la revalorización de las pensiones), de los ingresos de los autónomos y de las rentas de la propiedad gracias al aumento del pago de dividendos y otras rentas de inversión. «Todo ello ha más que compensado el incremento de los pagos netos por intereses, que han ascendido a 3.300 millones de euros, lo que implica un aumento de 1.000 millones respecto al dato estanco del segundo trimestre de 2022», tal y como recoge el informe de CaixaBank Research.

Este avance de la renta bruta disponible da un mayor margen al crecimiento del consumo en los próximos trimestres. Y un mayor aumento del consumo se traduciría en un mayor crecimiento del PIB. El informe calcula que si la tasa de ahorro se redujera un punto adicional de lo esperado el próximo año, el impacto sobre el crecimiento del PIB sería de alrededor de 0,4 puntos porcentuales.

Atendiendo a la renta disponible por hogar, el ritmo de avance se queda en el 5,8%, un ritmo muy notable pero más moderado, ya que se ha producido un destacado aumento de los hogares. Así, en el último año se han creado en términos netos 275.000 hogares (+1,4% interanual), en buena parte por los flujos migratorios.

Tras la revisión al alza de la serie histórica de renta bruta disponible y los buenos datos en 2023, la renta disponible real por hogar ya recuperó en el primer trimestre su nivel prepandemia. Y la renta disponible total en términos reales ya se situaba al término del segundo un 3,5% por encima del nivel anterior al covid-19.

En cambio, el estudio recoge que el gasto en consumo de los hogares ha ido perdiendo fuerza al compás de la moderación de la inflación junto con el alza de tipos de interés. La brecha abierta en el segundo trimestre entre el crecimiento de la masa salarial y el del gasto de las familias. Si en el primer trimestre ambas crecían de forma relativamente parecida (8,6% y 7,3% interanual, respectivamente), en este segundo, la remuneración total de los trabajadores ha crecido claramente por encima (8,7% interanual) del gasto de las familias (5,2% interanual).

En el conjunto de 2023, el estudio prevé que el crecimiento de la renta bruta disponible superará con creces el 6%, lo que debería permitir que, en agregado, el consumo de los hogares en términos reales pueda cerrar el año en un nivel claramente por encima del de 2022, a pesar del aumento de los tipos de interés y la inflación.

El destino del ahorro y la mejora de la posición financiera neta de las familias

La adquisición neta de activos financieros por parte de los hogares en el segundo trimestre de 2023 ascendió a 41.000 millones de euros, muy similar al mismo trimestre del año pasado y por encima de los 32.600 millones del promedio de los segundos trimestres entre 2015 y 2019.

El informe recoge que los hogares aumentaron sus depósitos bancarios y efectivo en 7.000 millones de euros, frente al incremento en 21.000 en el mismo periodo del año pasado, e invirtieron en valores representativos de deuda y en participaciones en capital y fondos de inversión por 6.700 millones y 4.000 millones, respectivamente, muy por encima del segundo trimestre del año pasado.

La adquisición de activos se vio acompañada por una intensa revalorización de estos (29.000 millones de euros), principalmente por la mejora de las cotizaciones de participaciones en capital y fondos de inversión (27.000 millones de revalorización), de modo que el stock de activos financieros brutos de los hogares creció en 70.000 millones de euros, hasta un total de 2,81 billones.

Por su parte, la deuda de los hogares registró un aumento de 7.386 millones, que el estudio explica por temas estacionales: se situó en el 49,9% del PIB, 0,5 puntos porcentuales menos respecto a enero-marzo de este año, hasta situarse cerca del nivel de mediados de 2002. La ratio de endeudamiento de los hogares españoles se sitúa así 5,5 puntos porcentuales por debajo del dato del promedio de la eurozona.

El informe explica que como resultado de un aumento de los activos financieros mayor al incremento de los pasivos financieros, se ha producido un crecimiento de la riqueza financiera neta de las familias, de 61.000 millones respecto al trimestre anterior, hasta superar ligeramente los 2,05 billones de euros (el 145,4% del PIB). Y concluye que el fortalecimiento de la situación financiera de las familias ha superado las expectativas y es una buena noticia para la economía española de cara a los próximos trimestres en un contexto exigente.