La aceleradora de startups Bcombinator, nacida en Barcelona en 2021, cumple tres años de actividad y se convierte en una de las aceleradoras más reconocidas con sede en España. Desde su nacimiento, Bcombinator ha experimentado un crecimiento progresivo que le ha llevado a acelerar e invertir en más de 60 startups. Además, ha anunciado el lanzamiento de un fondo de 40 millones de euros dirigido a empresas en etapas pre-seed y seed el próximo 2024, con tal de seguir en una línea ascendente y responder al creciente interés de los emprendedores.

“Actualmente invertíamos hasta 50.000 euros por startup. Estamos viendo que más de 200 startups al mes nos solicitan entrar en Bcombinator”, indica Jordi Martin, COO de la empresa, “y por ello buscamos poder llegar a invertir hasta 500.000 euros por startup”.

Pese a que España ocupa el sexto lugar en creación de startups a nivel europeo, según datos de State of European Tech, la inversión en el estado se ha reducido en un 42% respecto al año pasado. En este contexto, el paso que hace Bcombinator es muy significativo a nivel estatal, pero especialmente a nivel interno. El proyecto de Bcombinator fue creado por cinco emprendedores de éxito españoles: Erik Brieva, emprendedor en serie que ha vendido cuatro startups, como ISOCO o Strands, e invertido en más de 50; Sergi Vila, fundador de Flykube y Flappin; Jordi Martín, cofundador de Housfy; Miquel Mora, cofundador de Housfy y Yaencontre; y Luis I. Cortés, que vendió la startup Polymita al gigante americano RedHat junto a Erik Brieva. Desde el inicio del proyecto, por Bcombinator han pasado startups que están disrumpiendo distintos mercados, como Solfy, en el sector de la energía solar; Hippy, líder en la venta de CBD online en el país; Hello, que está creando el nuevo Dropbox con blockchain; Tattoox, máximo referente español y latino del mundo de los tatuajes; o Emocional, software que permite a las empresas entender la salud mental de los empleados y prevenir así el burn-out.

Una forma de actuar distinta en el sector startup: la marca diferencial de Bcombinator

Desde un principio, el objetivo de Bcombinator era transformar la manera en la que se creaban y aceleraban startups en España. Mediante una metodología hands-on, que destaca por su sentido práctico y está respaldada por la experiencia de los fundadores en la creación y expansión de startups a gran escala, han solidificado la marca como referente para impulsar cualquier proyecto, aunque ponen el ojo principalmente en inteligencia artificial, software y productos digitales. Con un enfoque particular en el early-stage, desde la idea hasta el product-market fit, Bcombinator rodea al emprendedor de figuras con una trayectoria elogiable. A día de hoy, esta metodología es la que ha permitido a Bcombinator destacar entre las 81 aceleradoras que existen a día de hoy en España, 215 si se tienen en cuenta las incubadoras, según datos de Funcas y Social Innovation Monitor, respectivamente.

“No es lo mismo escribir el libro que leerlo. Hemos visto muchas otras iniciativas en las que el emprendedor está rodeado y ‘aprendiendo’ de otras personas que no han pasado por lo que ellos sí han pasado o están pasando”, afirma Sergi Vila, CEO de la empresa. “Nosotros, cuando por ejemplo entra un e-commerce a la aceleradora, incorporamos CEOs de éxito y expertos de ese sector para trabajar con la startup”, aclara. Además de proporcionar mentores especializados y un espacio de trabajo gratuito, Bcombinator ofrece un programa integral, con expertos en marketing, ventas, finanzas, financiación pública y privada, entre otros.

“Trabajamos con las startups en el día a día. No nos enfocamos solo en la financiación e inversión, sino en trabajar los fundamentos del negocio: pricing, producto, go-to-market, equipo… El dinero siempre llega si la casa es sólida”, insiste Sergi Vila, que subraya la importancia de centrarse en los cimientos para sobrevivir en los tiempos difíciles. “Estamos viendo actualmente una limpieza del ecosistema en la que, pese a ser dura, las startups con fundamentos y modelos de negocio sólidos, consiguen capital y siempre lo harán”.

Bcombinator aspira a liderar la fase inicial de las startups en los principales polos emprendedores del Mediterráneo y, a más largo plazo, en Latinoamérica. “Desde el principio hemos buscado aplicar la metodología startup a la propia Bcombinator. Somos una startup que acelera otras startups”, sostiene Sergi Vila, reflejando el compromiso de la aceleradora con el crecimiento y la evolución del ecosistema emprendedor.

Y en un contexto de desempleo en mínimos, con crecimientos claramente por encima de la tendencia y con un déficit que no para de crecer, la falta de inercia de Biden puede alimentar entre los suspicaces la idea de una Fed sesgada políticamente.

La independencia del banco central más poderoso del mundo debe ser incuestionable, pero lo cierto es que, después del día de ayer, se siembra una duda razonable. Está claro que, en la medida en que la inflación continúe descendiendo y se acerque (o incluso deje atrás) el objetivo del 2%, la presión sobre Powell y su equipo aumentará exponencialmente: solo tenemos que recordar eltenso intercambio entre el presidente de la Reserva Federal y Elisabeth Warren ante el Comité de Banca del Senado en marzo.

Como ya anticipaba el mercado, la Fed mantuvo los tipos sin cambios en el rango de 5,25% – 5,50% y, aunque se mostraron preparados para seguir tensionando su política monetaria, Powell también sugirió, en la conferencia de prensa posterior al anuncio, que las subidas pueden haber terminado.

El comunicado y la conferencia incluyeron, además, otros factores positivos, aunque discutibles en algunos casos, que probablemente incrementan, en un análisis de escenarios, la probabilidad de asignar a la alternativa de aterrizaje suave:

Se reconoció que el crecimiento se ha ralentizado respecto al trimestre anterior (veníamos de >8% en términos nominales), a la vez que la inflación ha continuado moderándose.

El riesgo de bajada en las rentabilidades de la deuda pública, y sus implicaciones vía un menor tensionamiento de las condiciones financieras, no parece representar, a ojos de Powell, un obstáculo para seguir avanzando hacia el objetivo del 2%. Sorprendente si tenemos en cuenta sus recientes comentarios al respecto, por un lado, y, por otro, la marcada relajación en índices (como el de Goldman Sachs o el de Bloomberg) de condiciones financieras desde la junta de la Fed en noviembre.

Con un cambio casi imperceptible en la redacción del comunicado, se apunta a la conclusión del ciclo de subidas más agresivo desde los años 80: la frase «para determinar el alcance de cualquier decisión adicional de subida de tipos que pueda ser necesaria» sustituye a «para determinar el alcance de subidas adicionales de tipos que puedan ser necesarias» (de la reunión del 1 de noviembre).

La mediana de “puntos” pasa a descontar un nivel en fed funds a cierre del año próximo del 4,6% (cuando el nivel en septiembre era de 5,1%). La actualización del resumen de proyecciones económicas (SEP) tan solo muestra un ajuste del 1,5% al 1,4% sobre el objetivo 2024 para el PIB en Estados Unidos (ligeramente por debajo de potencial), recortando a la vez el pronóstico de inflación (PCE) y manteniendo la asunción de pleno empleo (3,8% – 4,1% en tasa de paro de 2023 a 2025).Con un déficit de más de 3 millones de puestos de trabajo en sectores como el de hostelería o servicios de salud, y con el índice subyacente del PCE que podría superar en 2024 (incluso creciendo anualmente al 2%) su tendencia de los últimos 23 años, la apuesta de la Fed parece agresiva. Si, como apunta la revisión del SEP, la Fed es ahora más tolerante respecto a su objetivo de precios, las expectativas de inflación podrían corregir al alza, impidiendo a Powell confirmar que la misión de vencer a la inflación está realmente cumplida.

En la conferencia de prensa, Powell sugirió que las conversaciones respecto a cuándo comenzar a recortar tipos pueden haber comenzado ya, animando a los inversores a apostar por un nuevo ciclo de bajadas que tendría su inicio entre marzo – junio de 2024.

El BCE siguió la estela de la Fed y también mantuvo los tipos sin cambios apuntando a que, como al otro lado del Atlántico, el ciclo de subidas ha concluido, aunque con Lagarde dejándose las opciones algo más abiertas que su colega Powell (porque ve más riesgo de repunte de precios a corto plazo). Las proyecciones del Banco Central Europeo para la inflación subyacente de la zona euro también se vieron marginalmente recortadas (para este año, desde el 5,1% al 5% y, para 2024, desde el 2,9% al 2,7%) y nos permiten ver la luz al final de este largo túnel, pronosticando un 2,1% a finales de 2026. Y, como preparación ante el momento de comenzar a aplicar una política más laxa, Lagarde anunció, como cambio más relevante, el adelgazamiento del programa PEPP a razón de 7.500 millones de euros al mes a partir de la segunda mitad de 2024, suspendiendo todas las reinversiones en diciembre del próximo año.

Aunque el tono del discurso del BCE fue menos constructivo que el de la Fed respecto a la posibilidad de iniciar los recortes en los próximos 6-12 meses, el mercado hizo caso omiso, manteniendo su apuesta de hasta 6 bajadas en 2024, comenzando en abril. En este sentido, algo no cuadra del todo: indicadores adelantados como el índice PPI de la zona euro o las expectativas en los precios de venta de la Comisión Europea anticipan lecturas del IPC por debajo del 2% en 2024.

No obstante, y a pesar de datos constructivos a corto plazo como el repunte en expectativas ZEW, la contracción en la masa monetaria, que se ha agudizado, en el crédito, o la falta de tracción de la economía china, siguen apuntando a una recesión en Europa. Las bajadas de tipos pueden acabar produciéndose, pero en un contexto diferente al que manejan los inversores.

Con todo ello, la TIR del TBond 10 años rompió el 4% a la baja, la del Bund continúa acercándose a la marca de 2%, y el S&P 500 volvió a cotizar cerca de las 20x sobre beneficios. Los índices de pequeñas compañías vuelven a despertar interés y las acciones más cíclicas también se benefician de las juntas del BCE y la Fed.

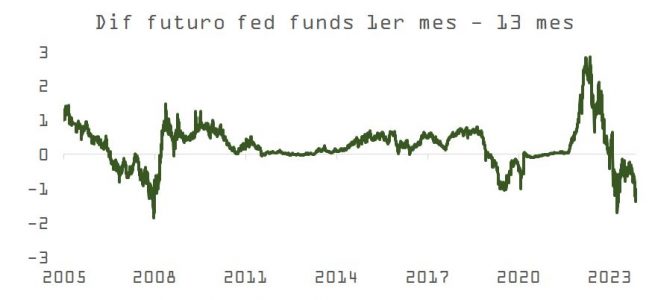

El comportamiento del precio de la deuda pública europea y estadounidense desde los mínimos de octubre coincide más con la pauta histórica en contextos de recesión que con un entorno de aterrizaje suave. Como vemos en la gráfica siguiente, en los últimos 20 años, el strip solo ha descontado recortes de la magnitud que ahora se manejan en entornos de crisis (SubPrime, COVID, crisis banca regional EE.UU.).

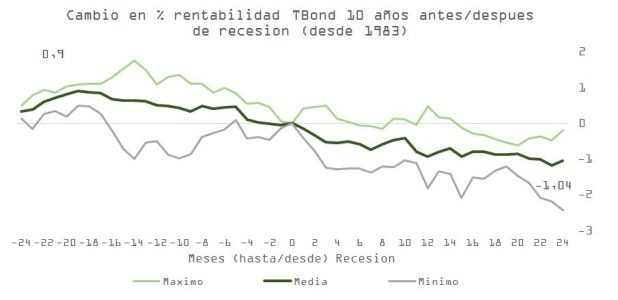

Por eso, y en base al agresivo cuadro de recortes que se descuentan en Europa y Estados Unidos, cabe preguntarse si sus respectivos bancos centrales bajarán tipos porque quieren (la inflación baja rápidamente y se produce el aterrizaje por el que todos apuestan) o porque deben (una recesión o una desaceleración brusca les obliga a hacerlo). Si acaba siendo por lo segundo, y sobre el análisis histórico de las últimas 5 recesiones, la TIR del TBond 10 años podría seguir cayendo hasta la zona del 3% los próximos meses (~-2% desde el 5% del mes de octubre)

Al otorgar liquidez a las partes, el mercado secundario permite separar el horizonte de inversión del activo en el que vamos a invertir del horizonte del inversor que toma la decisión. Esto es trascendental porque ayuda a incrementar la cantidad de participantes del mercado, siendo este uno de los principales problemas del sector en la actualidad.

Los productos que llegan a la oferta pública son aquellos que buscan, en general, la participación de los inversores institucionales, AFAPs y compañías de seguros. No obstante, estas instituciones tienen un horizonte temporal de 20 a 30 años en el manejo de sus inversiones, y ese generalmente no es el horizonte de un inversor particular, que suele estar entre 5 y 10 años, como máximo 15. La única forma de que ambos se unan es mediante el mercado secundario.

La inconsistencia se hace evidente cuando pensamos que un inversor particular está dispuesto a invertir en bonos a 30 años o en acciones de empresas de Estados Unidos u otros mercados, que son inversiones sin vencimiento. Un inversor en Uruguay ve con más liquidez una propiedad o un campo que las inversiones del mercado local, tanto bonos, como acciones o certificados de participación de fideicomisos financieros. Esto no sucede en los mercados desarrollados, y si bien puede parecer irracional, no lo es.

Esto, a mi entender, se debe justamente a la falta de liquidez y de información disponible en el mercado secundario. Si tuviéramos un mercado secundario profundo, con operaciones diarias, información sobre los precios y el valor de los activos, atraeríamos nuevos inversores de forma continua, que estarían buscando dar rentabilidad a sus fondos ociosos, y entonces tendría más sentido invertir en fideicomisos financieros de propiedades, de infraestructura, forestales, agrícolas, eólicos y de otras industrias.

Análisis de Jerónimo Nin, gerente de inversiones de Nobilis

JP Morgan Banca Privada ha presentado su informe de perspectivas globales de inversión para 2024. Bajo el título “Tras el reajuste de los tipos: reconfiguración de la inversión”, el informe valora la situación actual de los mercados ante una nueva era para los inversores, y define cinco consideraciones a tener en cuenta para navegar en este nuevo entorno.

“Hace tres años, casi el 30% de toda la deuda gubernamental mundial cotizaba con un rendimiento negativo. Parecía que la era de los tipos de interés superbajos terminaría nunca, pero eso se acabó”, ha comentado Luis Artero, director de inversiones de JP Morgan Banca Privada en España. “Los mercados han entrado en una época completamente nueva para los tipos de interés. Es el momento para que los inversores piensen en sus objetivos de inversión y en cómo adaptarse a este entorno de mercado, y aprovecharlo».

Para Clay Erwin, director global de Inversiones de JP Morgan Banca Privada, «la subida de los rendimientos de la renta fija mundial no solamente es histórica, sino que puede marcar una ocasión única en toda una generación como punto de entrada para los inversores, algo que podría no estar disponible dentro de un año».

Para aprovechar esta nueva dinámica de inversión en un mundo con tipos del 5%, el informe de Perspectivas de Inversión 2024 de JP Morgan Banca Privada explora cinco aspectos importantes.

Es probable que la inflación se estabilice, pero hay que protegerse contra ella

“Las perspectivas inflacionistas son hoy mucho menos sombrías que hace un año. Sin embargo, creemos que el mandato de los bancos centrales de una inflación del 2% se convertirá en el suelo de la inflación, no en el techo. Por lo tanto, los inversores todavía han de prepararse para un mundo de inflación elevada, sólo que no tan alta como la que hemos experimentado recientemente», comenta Erwin.

Para hacer frente a la perspectiva de una inflación más significativa en 2024 y más allá, los inversores podrían mirar primero a la renta variable. Las empresas cotizadas están en disposición de seguir manteniendo su poder de fijación de precios y sus márgenes.

Además, mientras que en el ciclo anterior los inversores recurrieron a la renta fija para aislar sus carteras de la ralentización del crecimiento, el informe Perspectivas 2024 de la firma señala que los inversores deberían considerar los activos reales como cobertura frente a la inflación en el próximo ciclo.

El dilema de la liquidez: las ventajas y los riesgos de mantener demasiada

La baja volatilidad y los rendimientos del 5% del efectivo han sido un imán para los clientes de banca privada de JP Morgan, que mantienen bastante más efectivo que hace dos años, habiendo añadido al menos 120.000 millones de dólares más en fondos del mercado monetario a corto plazo y en letras del Tesoro. Esta es una tendencia global, pero particularmente fuerte en EE.UU., donde los clientes tienen más del doble de sus inversiones en bonos del Tesoro y mercados monetarios a corto plazo que sus homólogos fuera de EE.UU.

«Es bueno mantener efectivo cuando los tipos son altos y los mercados son muy volátiles», afirma Clay Erwin. «El efectivo funciona mejor que las acciones y los bonos cuando los tipos de interés suben rápidamente y los inversores cuestionan la duración del crecimiento de los beneficios empresariales. Pero creemos que esto es lo mejor que se puede obtener del efectivo”.

Los bonos son competitivos: ajuste la combinación en función de sus ambiciones

Aunque este año ha sido doloroso para los bonistas, el nuevo régimen de tipos representa un reajuste en la fijación de precios en el mercado de bonos, y los bonos pueden estar ahora preparados para ofrecer una buena rentabilidad de cara al futuro. En comparación con las acciones, los bonos no resultaban tan atractivos desde antes de la crisis financiera mundial. A pesar de ello, cuatro de cada cinco clientes de JP Morgan Banca Privada no han aumentado sustancialmente su asignación a la renta fija en los últimos dos años.

«En los bonos buscamos estabilidad e ingresos”, afirma Luis Artero, “dado el reciente aumento de los rendimientos, desde nuestro punto de vista los bonos están ahora bien posicionados para cumplir su cometido en ambos casos”.

La renta variable, hacia nuevos máximos

En cuanto a la renta variable, el informe de perspectivas de JP Morgan Banca Privada destaca que ésta ofrece a los inversores la posibilidad de ganancias significativas en 2024. Aunque el crecimiento económico se ralentice por la subida de tipos, el incremento de los beneficios de las acciones de gran capitalización debería acelerarse y podría impulsar al alza los mercados bursátiles durante el próximo año.

Los inversores no parecen haber desaprovechado dicha oportunidad de valoración. Mientras que el S&P 500 cotiza con una valoración superior a la media, se puede encontrar un descuento sustancial en las empresas estadounidenses de mediana y pequeña capitalización, así como en los valores europeos y de los mercados emergentes.

Además, el futuro de la inteligencia artificial y el potencial alcista de las acciones de las farmacéuticas, con una cuota creciente en el ámbito de la pérdida de peso, también ofrecen una oportunidad atractiva para los inversores de cara al próximo año.

Posibles focos de tensión crediticia, pero limitados y manejables

Un hecho ineludible del actual ciclo económico es que la subida de los tipos de interés dificulta la obtención de crédito. Así, las perspectivas de JP Morgan Banca Privada para el próximo año vislumbran posibles tensiones en determinados sectores del mercado de crédito. Por ejemplo, los préstamos inmobiliarios comerciales, los préstamos apalancados y algunas áreas del crédito al consumo, como los automóviles y las tarjetas de crédito, y el crédito corporativo de alto rendimiento podrían ser vulnerables.

No obstante, desde la firma de banca privada se considera que estas tensiones serán manejables, y no darán lugar a una recesión en 2024.

Foto cedidaDe izquierda a derecha: Philippe Setbon, nuevo CEO de Natixis IM y Olivier Houix, nueco CEO de Ostrum AM.

El Grupo BPCE renueva los altos cargos ejecutivos de la compañía con nuevos nombramientos para el Comité de Dirección del Grupo BPCE, el Comité de Dirección de negocios globales del Grupo y para el Comité Ejecutivo de BPCE. Además, ha anunciado cambios para los puestos de CEO de dos de las gestoras del Grupo.

En concreto, Philippe Setbon ha sido nombrado consejero delegado de Natixis Investment Managers. Será responsable del negocio de Asset & Wealth Management, como miembro del Comité de Dirección del Negocio Global de Groupe BPCE y miembro del Comité Ejecutivo de BPCE a partir de hoy. La compañía explica que Setbon sucede en el cargo a Tim Ryan, que desea proseguir su carrera fuera del Grupo.

En consecuencia, Olivier Houix ha sido designado consejero delegado de Ostrum Asset Management en sustitución de Philippe Setbon, tras ser nombrado CEO de Natixis IM. Desde su nuevo puesto, Houix reportará directamente de Philippe Setbon. Comenzó su carrera en 1997 en el departamento de Inspección General de Banque Indosuez y se incorporó al Grupo BPCE en 2001. Tras ocupar diversos cargos en el departamento de Inspección General de Natixis, y posteriormente en el departamento de estrategia de Caisse Nationale des Caisses d’Epargne, se trasladó a la división de Gestión de Activos en 2005.

Houix ha sido gestor de proyectos, director de organización, y subdirector de la división de Finanzas y Operaciones de Natixis Asset Management después de lo cual se convirtió en CEO de Natixis Asset Management Finance en 2009, cargo que ocupó durante 10 años. Además, fue nombrado Director de Sostenibilidad de los negocios globales de Groupe BPCE en septiembre de 2022 (Natixis CIB, Natixis IM).

Sobre este nombramiento, Stéphanie Paix, CEO de Negocio Global de Grupo BPCE, ha comentado: “La llegada de Olivier Houix a la dirección de Ostrum AM pone de manifiesto una vez más la riqueza de nuestro talento interno. Olivier Houix ha desarrollado una notable carrera en los negocios de gestión de activos del Grupo, ocupando un amplio abanico de responsabilidades durante más de 20 años, en los que ha demostrado su compromiso y gran profesionalidad. Bajo su dirección, Ostrum AM estará plenamente equipada para consolidar y desarrollar su posición de liderazgo en seguros y renta fija”.

Cambios a nivel de Grupo

Además de estas dos promociones internas, el Grupo ha anunciado varios nombramientos más. Por un lado, ha designado a Corinne Cipière directora general de BPCE Assurances, que pasa a ser responsable de seguros de vida y protección personal así como de seguros de no vida, como miembro del Comité de Alta Dirección de Grupo BPCE, a partir del 1 de febrero de 2024. Sucede a François Codet, que ha sido nombrado presidente del Consejo de Administración de Caisse d’Epargne Rhône Alpes.

Y por otro, ha anunciado que Valérie Combes-Santonja pasará a ocupar el cargo de Chief Impact Officer, por lo que dirigirá el impacto medioambiental y social de Groupe BPCE, como miembro del Comité Ejecutivo de BPCE a partir del 1 de enero de 2024. Según explica, sucederá a Valérie Derambure, que ha sido nombrada Directora de Gobernanza del Grupo BPCE.

Según explican desde la compañía, Corinne Cipière y Valérie Combes-Santonja reportarán a Nicolas Namias, presidente del Consejo de Administración de BPCE; mientras que Philippe Setbon reportará a Stéphanie Paix, directora general de negocio global de Grupo BPCE.

“Estamos encantados de promover a estos talentos internos y externos a puestos de alta dirección dentro de Grupo BPCE, con el fin de alcanzar nuestros objetivos de crecimiento y desarrollo. En pocos años, Grupo BPCE se ha impuesto como uno de las principales entidades de bancaseguros de Francia y la novena aseguradora francesa. Bajo el impulso de Corinne Cipière, nueva responsable de la actividad de Seguros del Grupo y ejecutiva experimentada del sector, nos proponemos prolongar el fuerte impulso actual de la actividad, al servicio de las redes Banque Populaire y Caisse d’Epargne y del conjunto de nuestros clientes. En la actividad de gestión de activos, en la que somos líderes mundiales, la llegada de Philippe Setbon, actualmente director general de Ostrum AM, presidente de la Asociación Francesa de Gestión de Activos (AFG) y reconocido por sus homólogos, será un factor clave para optimizar el rendimiento de nuestro modelo e impulsar nuestras ambiciones de crecimiento. Por último, como Chief Impact Officer, Valérie Combes-Santonja, un talento procedente de nuestro Grupo, combinará su profundo conocimiento de todas las líneas de negocio del Grupo con su capacidad para dirigir programas transversales, y acelerará así la aplicación de la estrategia medioambiental y social de Grupo BPCE”, ha declarado Para Nicolas Namias, presidente del Consejo de Administración de BPCE, a raíz de estos cambios.

Por su parte, Stéphanie Paix, directora general de las actividades mundiales de Groupe BPCE, ha indicado: “Asset & Wealth Management es una actividad esencial para el Grupo, de alcance mundial y fuente de crecimiento y diversificación. Me gustaría dar las gracias a Tim Ryan por su trabajo y sus logros durante este periodo de casi tres años. Ha simplificado y potenciado notablemente la oferta particularmente rica de nuestro modelo y ha dirigido la transformación de las funciones transversales y de control, siempre en aras de la centralización en el cliente. El nombramiento de Philippe Setbon reconoce su exitosa labor durante los últimos cuatro años como consejero delegado de Ostrum AM, nuestra filial especializada en la gestión de inversiones relacionadas con la renta fija y los seguros, y se suma a su carrera particularmente rica y diversa en el sector de la gestión de activos. Sus nuevas responsabilidades le permitirán aprovechar toda su experiencia y conocimientos para desarrollar el negocio de Asset & Wealth Management del Grupo”.

SURA Investments ha anunciado que César Cuervo, actual Director Investment Solutions, asumirá el cargo de Chief Investment Officer (CIO) en reemplazo de Gonzalo Falcone, quien el pasado 3 de noviembre asumió como CEO de la compañía.

El ejecutivo colombiano estudió administración de empresas en la Universidad de Los Andes y es máster en finanzas del London Business School. Cuenta con las certificaciones internacionales CFA – Chartered Financial Analyst y CAIA – Chartered Alternative Investment Analyst. Tiene una trayectoria de 20 años en el sector financiero y 7 años de experiencia en la compañía.

Gonzalo Falcone, CEO de SURA Investments, destacó la importancia de contar con talento interno para ocupar posiciones estratégicas dentro de la compañía. “El desafío de SURA Investments está bien delineado, somos el mayor Asset Manager de América Latina, excluyendo Brasil, y nuestro trabajo es seguir potenciando esa posición en la región a través de una gestión de inversiones experta”, señaló.

SURA Investments, plataforma especializada en inversión, gestión de activos y asesoría experta, tiene presencia en Chile, Perú, México, Colombia y Uruguay, y vehículos de inversión en Estados Unidos y Luxemburgo.

La compañía administra 20.000 millones de dólares de activos (AUM) y consolida su presencia regional con un equipo de más de 100 expertos en inversiones y 1,100 colaboradores, reforzando su oferta de productos y soluciones globales con más de 1,000 fondos de inversión, propios y de gestoras de clase mundial.

Al cierre de un año ajetreado, GAM ha presentado su estrategia para el próximo año. Apoyada en su accionista de referencia, NJJ Holding, la gestora se ha marcado como objetivo lograr crecer y ofrecer rentabilidades sostenibles. Para ello basará su estrategia en cuatro pilares.

El primero y el segundo será centrarse en los clientes de los principales mercados existentes y ampliar sus principales estrategias activas de renta variable, renta fija y multiactivos invirtiendo en talento e ideas de inversión, respectivamente. En tercer lugar, diversificar hacia nuevas áreas de productos de inversión y construir una oferta de gestión de patrimonios aprovechando la herencia de GAM en gestión activa y construyendo alianzas estratégicas. Y como cuarto pilar, mejorar la eficacia reduciendo la complejidad para centrarse en las capacidades de gestión de inversiones de GAM.

Según indica, GAM pondrá el foco en entrar en nuevas asociaciones en alternativos, completar la venta del negocio de Servicios de Gestión de Fondos de terceros, lanzar la estrategia de acciones privadas en Europa, completar la etapa final de implementación de la plataforma SimCorp, entrar en nuevas alianzas de distribución para ciertas geografías, y la transferencia de los servicios de la Sociedad Gestora para los fondos GAM.

“Me complace anunciar nuestra estrategia actualizada y centrada en lograr un crecimiento y rentabilidad sostenibles con el apoyo de nuestro accionista principal, NJJ Holding. GAM espera crear valor y éxito a largo plazo para todos nuestros clientes accionistas y empleados”, ha destacado Elmar Zumbuehl, consejero delegado de GAM.

Además, la gestora añade que su estrategia incluye el compromiso de fomentar la diversidad, la equidad y la inclusión y, como parte de este compromiso, el Consejo de GAM Holding tiene la intención de proponer al menos dos candidatos diversos para su elección en la Junta General Anual de 2024.

A corto plazo, GAM Holding AG lanzará una recompra de acciones de hasta un máximo de tres millones de acciones nominativas (1,88% de las acciones en circulación) para cumplir con sus obligaciones de pago basadas en acciones. Según indican, la recompra de acciones tendrá lugar desde el 15 de diciembre de 2023 hasta el 17 de enero de 2024, a las 12:00 horas CET, y el precio de oferta por cada acción nominativa es de 0,425 CHF. Se espera que el pago del precio de recompra de acciones contra la entrega de las acciones nominativas tenga lugar con fecha valor 19 de enero de 2024. Si el número de acciones nominativas ofrecidas supera el volumen máximo de la oferta de recompra, las declaraciones de aceptación se reducirán de forma proporcional. Helvetische Bank AG ha sido designado para ejecutar la recompra de acciones.

Por otro lado, tras el anuncio el pasado 4 de octubre de que el grupo inversor NewGAMe mantendrá no menos del 27,1% del capital social de GAM tras su oferta pública de adquisición, NewGAMe ha informado a GAM de que, además de la FINMA, han recibido la aprobación de la FCA del Reino Unido, la CSSF de Luxemburgo y el Banco de Italia. NewGAMe espera liquidar su oferta pública a mediados de enero de 2024, sujeto a la aprobación del Banco Central de Irlanda.

Pese a haber tomado la misma decisión -mantener los tipos de interés-, las posturas del Banco Central Europeo (BCE), del Banco de Inglaterra (BoE) y la de la Reserva Federal de Estados Unidos (Fed) son distintas. El BCE y el BoE se muestran más hawkish, mientras la Fed ha sorprendido por su tono dovish.

“Los bancos centrales de Europa, Reino Unido y Estados Unidos han mantenido los tipos de interés sin cambios durante varios meses. Aunque afirman que tienen previsto mantener los tipos altos durante un largo periodo e incluso están dispuestos a subirlos si es necesario, los mercados financieros están valorando ahora en más de un punto porcentual el recorte de tipos de los tres para finales de 2024. La especulación del mercado se centra ahora en quién bajará primero y cuándo”, apunta Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments.

¿Quién tiene razón? Según Bell, los recortes de tipos comenzarán en primavera con recortes aún mayores de los que el mercado está valorando actualmente. Sin embargo, los bancos centrales quieren estar seguros de que la inflación se dirige hacia sus respectivos objetivos del 2% de forma sostenida antes de contemplar recortes. “EE.UU. es el que más se aproxima: la inflación general del IPC se mantiene en el 3% y, aunque la inflación subyacente es más alta, está cayendo rápidamente”, señala.

En cambio considera que los tipos de interés en la eurozona requiere un poco más de previsión y, por tanto, está sujeto a una incertidumbre considerable. “La inflación salarial en la eurozona es sólo ligeramente superior a la de EE.UU., pero las últimas cifras muestran una aceleración. Sin embargo, la inflación real ha descendido rápidamente en los últimos tiempos y la ronda salarial clave de principios de 2024 debería registrar un gran descenso de los salarios. Existe una posibilidad razonable de que el Banco Central Europeo iguale a EE.UU. en cuanto al calendario y la escala de los recortes”, añade.

Por último, Bell reconoce que la incertidumbre es aún mayor en el Reino Unido, donde la inflación es más elevada y la de los salarios mucho mayor. “A pesar de las elevadas tasas interanuales, las cifras intermensuales han descendido notablemente en los últimos tiempos. Puede que el Banco de Inglaterra acabe igualando la magnitud de los recortes estadounidenses y europeos, pero es probable que sea el último en efectuar el primer recorte”, afirma.

Según Monica Defend, directora de Amundi Investment Institute, “Christine Lagarde ha dejado claro que los recortes de tipos no estaban sobre la mesa, dejando un marcado contraste con el enfoque de la Fed, que sigue intensamente centrada en los riesgos de crecimiento asociados al mantenimiento de tipos más altos durante un período prolongado. Esta divergencia es especialmente notable dados los recientes resultados económicos más débiles de la zona euro y su desinflación más rápida en comparación con EE.UU. Mientras tanto, el Banco de Inglaterra mantiene una postura prudente, sin mostrar indicios de desviarse de su política de tipos más altos durante más tiempo”. Pero analicemos, cada uno de los bancos centrales.

Banco Central Europeo (BCE)

En opinión de Sebastian Vismara, macroeconomista senior de BNY Mellon IM, aunque ya se preveía que el BCE no modificaría los tipos de interés, el resultado de la reunión de ayer ha sido algo más hawkish de lo que se esperaba. “Pese al debilitamiento de la economía y a que la inflación ha caído más de lo anticipado, el BCE no ha cambiado sus previsiones de tipos de interés y ha declarado que los tipos de interés de referencia del BCE se encuentran en niveles que, de mantenerse durante el tiempo suficiente, contribuirán decididamente a alcanzar el objetivo. Y pese a reconocer que la inflación está cayendo rápidamente, la autoridad monetaria europea ha advertido de la posibilidad de que repunte temporalmente a corto plazo y continúa monitorizando el crecimiento de los costes laborales unitarios, que podrían suponer un riesgo alcista para la inflación en el futuro”, destaca Vismara.

Esta declaración significa, según explica Konstantin Veit, gestor de carteras de PIMCO, que el BCE sigue dependiendo totalmente de los datos, en modo reunión por reunión. “Los datos clave siguen siendo los costes laborales unitarios y los márgenes de beneficio de las empresas. Con los tipos de interés presumiblemente en niveles máximos, la atención del mercado se ha desplazado firmemente hacia el próximo ciclo de recortes. Creemos que para que la inflación vuelva a normalizarse completamente hasta el objetivo del 2%, es probable que se necesite un enfriamiento adicional de la economía y del mercado laboral”, añade Veit.

Aunque el BCE no quiera poner sobre la mesa cuándo bajará los tipos, las gestoras hacen sus cálculos. Por ejemplo, Azad Zangana, estratega y economista senior de Europa de Schroders, reconoce que esperan que la institución monetaria aplique un recorte de 150 puntos básicos a partir del primer trimestre de 2024, hasta situar los tipos principales de refinanciación y de depósito al 3% y al 2,5%, respectivamente, en 2025. “Ello debería apuntalar una cierta recuperación del crecimiento del PIB hasta el 1,7% en 2025 desde el 0,7% de 2024”, aclara.

En opinión de Ulrike Kastens, Economist Europe para DWS, aunque se han producido claros avances en el proceso de desinflación, es demasiado pronto para declarar la victoria sobre la inflación. “Sin embargo, dadas las frágiles perspectivas económicas, también debe quedar claro que las expectativas de recortes de tipos siguen siendo fuertes. Seguimos esperando una primera bajada de tipos en junio de 2024”, apunta.

Banco de Inglaterra (BoE)

El BoE ha seguido los mismos pasos que el BCE y ha mantenido un tono agresivo. En concreto, ha mantenido el tipo de interés de referencia en el 5,25%, rechazando así las expectativas del mercado de que hubiera señales que apuntaban hacia un debate sobre un recorte de los tipos de interés. “Una vez más, los bancos centrales europeos tardan en reaccionar. Hace dos años, retrasaron demasiado su lucha contra la alta inflación. Ahora, corren el riesgo de infligir el severo dolor de unos tipos restrictivos a sus economías, ya estancadas”, advierte Silvia Dall’Angelo, economista senior de Federated Hermes Limited.

Dall’Angelo reconoce que la preocupación por la inflación no ha desaparecido, y los bancos centrales europeos no quieren que se les considere complacientes. “El Banco de Inglaterra se enfrenta a una inflación subyacente rígida y a una inflación salarial alarmantemente elevada, con limitaciones de la oferta que probablemente apoyen las presiones sobre los precios. Aunque el Banco de Inglaterra ha mantenido su sesgo restrictivo y el BCE ha hecho hincapié en la dependencia de los datos, el riesgo es que los bancos centrales ya hayan endurecido en exceso las condiciones monetarias”, añade.

Es más, según reconoce Vismara de BNY Mellon IM, el BoE ha restado importancia a los avances en el frente de la inflación. “Teniendo en cuenta que la inflación británica sigue siendo la más alta entre las principales economías del mundo y que los salarios continúan creciendo en torno a un 7% interanual, es probable que el BoE mantenga su sesgo hawkish durante algún tiempo. Por ejemplo, a menos que las perspectivas macroeconómicas sufran un fuerte e inesperado deterioro, es previsible que el BoE espere a confirmar si la subida, en 2024, del National Living Wage (salario digno) da lugar a subidas de precios significativas por parte de las empresas y otras presiones inflacionarias en los próximos meses. Siendo realistas, el BoE no rebajará tipos antes de su reunión de mayo, aunque sospechamos que tardará algunos meses más en hacerlo”, argumenta Vismara.

Reserva Federal de Estados Unidos (Fed)

De forma generalizada, el análisis de las gestoras señala que el gráfico de datos de la Fed es casi un regalo adelantado de Navidad, dejando atrás la narrativa de tipos más altos durante más tiempo. “Aunque mantendrá el enfoque dependiente de los datos, la Fed cree que la política monetaria es suficientemente restrictiva y se prepara para poner fin a su ciclo de endurecimiento. A pesar del deseo de la Fed de un aterrizaje suave, creemos que el riesgo de un crecimiento más débil no es tan bajo como el mercado percibe actualmente”, argumenta Jonathan Duensing, director de Renta Fija en EE.UU. de Amundi.

Para los expertos de las gestoras, la clave de este “regalo” o postura más dovish está justamente en las proyecciones económicas. Según explica Sonia Meskin, responsable macro de US en BNY Mellon IM, el principal cambio fue la proyección mediana para el tipo de interés de referencia (Federal funds rate) en 2024, que pasó al 4,6% vs. 5,1% en septiembre, lo que equivale a rebajar los tipos 75 puntos básicos en 2024.

“Solo dos miembros del FOMC proyectan que el tipo de interés de referencia no variará en 2024, mientras que la previsión mediana contempla tres rebajas el año que viene. La mayoría del mercado esperaba dos recortes de 25 p. b. en 2024 desde un nivel máximo más bajo, ya que se anticipaba que los tipos no se modificarían en diciembre. La mediana para 2026 se mantuvo en el 2,875%, algo por encima de la mediana de largo plazo, que también se mantuvo en el 2,5% (aunque, aquí, la distribución de pronósticos se movió al alza)”, señala Duensing.

Lo que queda claro es que, en general, las últimas reuniones y los últimos datos nos dejan con una Fed alimentando la ilusión de liquidez de los mercados y un BCE que se aferra a su estrategia restrictiva de los últimos meses. Sin embargo, la recesión pareciera más próxima en la eurozona que en los EE.UU..“Así las cosas, la Fed podría dar nuevamente el primer paso en el cambio de rumbo de los tipos de interés. La pregunta es si sería un paso en falso. Para los inversionistas será decisivo observar no sólo los datos de inflación y de la economía real, sino las perspectivas de endeudamiento del gobierno y la reacción de los mercados especialmente a las necesidades de financiamiento de un gobierno americano en pleno proceso electoral y de unos países de la eurozona debatiendo la necesidad y la utilidad de una restrictiva regla fiscal. Además, como vimos, los bancos centrales también pueden cambiar de opinión”, concluye Pablo Duarte, analista senior del instituto de investigación de Flossbach von Storch.

Foto cedidaAlejandro Fouillioux, Managing Partner de AMM Capital

En línea con su plan de crecimiento, el grupo de empresas de asesorías patrimonial AMM Capital anunció la incorporación de un nuevo Managing Partner. Se trata de Alejandro Fouillioux, que lleva dos décadas trabajando en la industria de wealth management.

El desafío inmediato del profesional, destacó la firma a través de un comunicado, es el crecimiento de la cartera administrada, además de participar en los directorios de las sociedades del holding.

El objetivo de la contratación de Fouillioux está relacionado con potenciar el área de wealth management y nuevos mercados, explicaron.

El ejecutivo trae más de 20 años de experiencia en inversiones y formación en la administración de cartera de clientes de alto patrimonio.

Según consigna su perfil profesional de LinkedIn, anteriormente trabajaba como banquero senior de Gestión Patrimonial de Inversiones Security. Anteriormente, trabajó como gerente de Wealth Management de EuroAmérica, subgerente de Wealth Management de Banchile y bróker de Banco Penta.

“Es un verdadero orgullo haber sido seleccionado para formar parte del prestigioso equipo de AMM Capital”, dijo Fouillioux, a través de la nota de prensa. En esa línea, el ejecutivo se comprometió a “aportar toda mi dedicación y esfuerzo para continuar con el crecimiento de la compañía a nivel regional”.

AMM Capital está especializada en inversiones globales y tienen presencia en Chile, Argentina, Panamá y Estados Unidos.

Citi anunció un cambio de liderazgo para su operación en Chile. Después de nueve años bajo el mando de Gustavo Salischiker, la rama chilena de la firma financiera pasará a manos de José Miguel Salvador.

El ejecutivo será el nuevo gerente general de Citi Chile, a partir del 1 de enero de 2024. En su nuevo rol, liderará la franquicia local de Citi, consolidando la continuidad de sus operaciones en el país, informó la firma en un comunicado.

Salvador es una cara conocida en la empresa de matriz estadounidense, con más de 30 años de carrera ininterrumpida en la compañía. En ese período, el profesional ha ocupado distintos cargos en el área de Corporate & Investment Bank. Además, en la rama de Private Bank, se desempeñó como Global Market Manager del negocio en Chile.

Actualmente, Salvador trabaja como Head of Business Development para el Cono Sur de la compañía.

Citi tiene 107 años en el país andino. Desde 2008 opera a través de su participación en la propiedad de Banco de Chile, en conjunto con Quiñenco, la sociedad en el corazón del grupo empresarial Luksic.