El apetito de los inversores por los activos alternativos sigue siendo fuerte a pesar de las perturbaciones macroeconómicas generales, según el último barómetro global de Private Equity elaborado por Coller Capital, que recoge las opiniones de 110 inversores de capital riesgo que, en conjunto, supervisan 2,2 billones de dólares en activos bajo gestión.

Según las conclusiones de este barómetro, el 90% de los inversores tiene previsto mantener o aumentar su asignación a activos alternativos, siendo lo más probable que los LPs aumenten su asignación al crédito privado (44% de los inversores) y que reduzcan su asignación a los hedge funds y al sector inmobiliario. Sin embargo, manifiestan que a pesar de su deseo de asignar más a activos alternativos, casi el 90% de los inversores no están dispuestos a pedir préstamos para financiar nuevos compromisos de fondos en los próximos 12-24 meses.

La firma destaca que hay motivos para el optimismo de los inversores en todas las clases de activos y regiones. Las actuales condiciones macroeconómicas han impulsado la popularidad del crédito, y casi la mitad de los LPs afirman que la subida de los tipos de interés ha tenido un impacto positivo en el rendimiento de sus carteras de crédito privado, mientras que tres cuartas partes de los LPs piensan que los gestores de crédito privado prestarán al capital riesgo a un ritmo más rápido que los bancos en los próximos 1-2 años.

A escala regional, los inversores también se muestran optimistas sobre una recuperación de la actividad del capital riesgo en los próximos 1-2 años, especialmente en Norteamérica. En cuanto a Asia, India y el sudeste asiático se consideran los mercados más atractivos para las oportunidades de compra.

“La última edición del Global Private Equity Barometer muestra que, a pesar de un entorno macro perturbador, los alternativos siguen siendo una clase de activos atractiva. Los LPs se han comprometido a mantener su asignación y ampliar sus carteras en áreas como el crédito privado y las coinversiones. Pero los fundamentos del mercado están cambiando: las oportunidades que ofrece la IA generativa y los desafíos de un panorama regulatorio en evolución tienen el potencial de cambiar la forma en que tanto los LPs como los GPs operan en el futuro”, señala Jeremy Coller, director de Inversiones de Coller Capital.

Principales tendencias

En este sentido, los LPs reconocen cada vez más el potencial de la IA para transformar sus propios procesos de inversión. El 54% de los LPs reconoce la necesidad de desarrollar capacidades internas de IA para optimizar la capacidad organizativa y la toma de decisiones. La supervisión de fondos y la evaluación comparativa de la competencia son las principales áreas de interés para la integración de la IA, con un 38% y un 31% de inversores que planean implementar la IA en estos procesos, respectivamente.

Según la encuesta, la creciente prevalencia de la IA también está influyendo en las decisiones de asignación de los LPs, ya que casi la mitad de ellos declararon estar interesados en fondos de capital riesgo destinados específicamente a inversiones en IA; este apetito fue mayor entre los LPs europeos.

La encuesta también refleja la confianza que hay de los LPs en que las propuestas de la SEC ayuden a mejorar la transparencia en las inversiones alternativas. Las normas sobre fondos privados de la SEC en EE.UU. han suscitado un intenso debate e incluso litigios por parte de grupos del sector, pero el Barómetro revela que los LPs creen que esta nueva propuesta de reglamento será útil para mejorar la transparencia y la alineación, en particular en torno a las normas sobre actividades restringidas, como la divulgación de las cláusulas de reembolso de los GP, que apoyan casi el 90% de los LPs encuestados.

La tercera tendencia que se refleja en el barómetro es un aumento de las oportunidades de coinversión. “Son cada vez más frecuentes y atractivas para los inversores. La mitad de los LPs esperan ver más oportunidades de coinversión en los próximos 12 meses en todas las regiones, mientras que una quinta parte de los LPs afirmaron tener un mayor apetito por estas inversiones”, señala en sus conclusiones.

Aunque el interés de los inversores por los fondos de continuación sigue siendo fuerte, la encuesta revela que las restricciones de liquidez hacen que los inversores puedan tener dificultades para asignar fondos a estos vehículos. De hecho, casi una cuarta parte de los LPs afirmaron que tenían previsto realizar menos fondos debido a las necesidades de liquidez.

Safra Sarasin Sustainable AM ha anunciado el lanzamiento del fondo JSS Sustainable Equity – Swiss SME Plus. Según explica, se trata de la versión UCITS de su galardonada estrategia suiza JSS Sustainable Equity – SaraSelect (SaraSelect).

Lanzada por primera vez en 1996, la estrategia pretende lograr un crecimiento del capital a largo plazo invirtiendo en pequeñas y medianas compañías cotizadas en Suiza. Se centra en compañías innovadoras y bien gestionadas, a menudo respaldadas por accionistas de referencia que actúan de forma responsable y ayudan a estas compañías a construir mejores culturas corporativas, desarrollar estrategias de mayor calidad y, en última instancia, obtener resultados operativos significativamente mejores.

La gestora explica que el fondo hace especial hincapié en las compañías industriales, tecnológicas y en los modelos de negocio B2B. El gestor del fondo acompaña a las compañías en las que invierte a largo plazo, estableciendo sólidas relaciones con sus directivos y realizando engagement con ellas para que adopten prácticas medioambientales, sociales y de gobernanza (ESG) más responsables. Además, el fondo está clasificado como Artículo 8 según la normativa SFDR.

“Este enfoque ha dado lugar a una estrategia de inversión distintiva, no orientada a índices de referencia, con un exitoso track-record de más de 25 años, posicionándose entre los primeros puestos de los rankings Morningstar Peer Group y Lipper”, destacan desde la gestora.

El nuevo fondo UCITS también estará gestionado por Marc Possa, gestor del SaraSelect desde 2011, que lleva más de tres décadas siguiendo de cerca las compañías suizas.

“Estamos encantados de lanzar la versión UCITS de este exitoso fondo. Nuestra estrategia única combina el conocimiento profundo de las compañías, las relaciones que cultivamos con sus equipos directivos, así como nuestra voluntad de decantarnos por modelos de negocio atractivos. Una vez que hemos seleccionado una compañía y la hemos incluido en nuestro fondo, permanecemos con ella a largo plazo”, ha afirmado Marc Possa, gestor del fondo JSS Sustainable Equity – Swiss SME Plus.

A siete años de la creación de la primera sucursal Work/Café, Santander está utilizando el modelo en su esfuerzo por masificar la asesoría de inversiones a los segmentos de menor patrimonio en Chile. Además, la firma ha ampliado el acceso a una serie de estrategias en dólares y prepara una aplicación que permitirá a sus clientes invertir en Miami.

El banco lanzó recientemente su primera sucursal Work/Café especializada en inversiones, con la que buscan captar lo que describen como una demanda latente por asesoría en inversiones. Esta apertura podría replicarse en otro lugar, dependiendo de la recepción.

En particular, el foco de la iniciativa es reforzar los pilares transversales para la firma: la educación financiera y asesoría, según detalla el Head of Wealth Management and Insurance de Santander Chile, Jorge Valencia, en conversación con Funds Society. Ambas estarán disponibles en la sucursal –ubicada en la avenida Vitacura, a pasos del edificio Torre Titanium– para clientes y no clientes del banco.

Luego de un par de exitosos Open Day que realizaron enfocados en temas de inversiones, la firma de matriz española vio una oportunidad. “Nos dimos cuenta de que había más apetito del que pensábamos”, comenta.

Este lanzamiento se alinea con la estrategia de Santander de atraer al público de menor patrimonio, que incluye el reforzamiento de la planilla de asesores. “Hemos aumentado en 25% la cantidad de advisors que tenemos para clientes retail”, explica Valencia. Así, el equipo quedó conformado por 125 advisors, distribuidos en los canales de su red, y 100 banqueros de banca privada.

A la conquista del retail

En la firma también han estado ampliando la oferta de inversiones internacionales, en línea con la tendencia de dolarización de las carteras que se ha registrado en Chile –a lo largo de los segmentos de inversionistas– en los últimos años.

Según adelanta Valencia, están preparando el lanzamiento de una aplicación que permitirá a sus clientes invertir en Santander Miami.

“Hemos puesto a disposición de los clientes del segmento retail montones de productos que son típicamente de clientes de banca privada”, agrega el Head de gestión patrimonial. Esto incluye una diversidad de estrategias en dólares, como money market, fondos balanceados y vehículos de renta variable, entre otros.

Además, el ejecutivo comenta que llevan un año y medio impulsando la transformación digital en el negocio a través de la aplicación del banco, incorporando más funciones en el área de inversiones y facilitando el proceso de perfilado de los inversionistas.

“Estamos haciendo un montón de cosas para que la gente que no tiene millones y millones de dólares pueda acceder a los mismos tipos de producto”, asegura Valencia.

Con todo, el norte es crecer en un negocio donde ven espacio. “Tenemos una base de clientes que ahorran con nosotros que todavía puede crecer más. Menos de un 15% de los clientes del Santander tienen inversiones con nosotros”, indica, mientras que en países desarrollados esa cifra circula en torno a 35%.

Pixabay CC0 Public DomainSkyline Miami | Antonio Cuellar

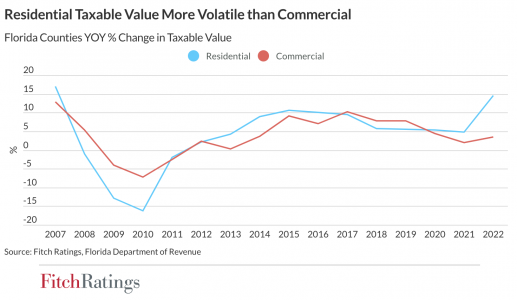

Los precios de las viviendas en Florida se mantienen cerca de los niveles máximos después de rápidas ganancias durante la pandemia, una subida de aproximadamente el 60% (superior a la de la mayoría de los otros estados del país). En este contexto, los impuestos no tendrán un impacto negativo en los inmuebles con fines comerciales, dice Fitch Ratings en un nuevo informe.

Si las tendencias recientes se mantienen hasta finales de 2023, es probable que los precios de las viviendas aumenten año tras año alrededor de un 6% en Florida y en el resto de EE.UU., Fitch pronostica un aumento en los precios de las viviendas en EE. UU. de hasta un 3% en 2024.

El valor tasado imponible de la propiedad residencial (TAV, según sus siglas en inglés) en Florida, que fue del 78% agregado en 2022, más volátil en comparación con los valores de las propiedades comerciales, que son el 15% del TAV total.

El crecimiento anual del valor de la propiedad residencial de alrededor del 15% en 2022 impulsó los aumentos del TAV, mientras que los valores comerciales subieron mucho más modestamente en justo menos del 5%.

La reciente debilidad en los bienes raíces comerciales, particularmente las propiedades de oficinas, puede afectar los valores tasados, pero la limitada exposición de los condados de Florida a los valores de propiedades de oficinas moderará el impacto de las caídas en el TAV general, agrega el informe.

Desde 2001, los precios de las viviendas en Florida han sido más cíclicos en comparación con los de EE.UU., caracterizados por mayores aumentos de precios durante los ciclos alcistas y caídas más pronunciadas durante las recesiones.

Florida tiene la relación más fuerte de cualquier estado entre las recaudaciones de impuestos a la propiedad y los precios de las viviendas, en gran parte debido a la evaluación anual de valores imponibles, que no están sujetos a alisamiento de varios años. Esto significa que las localidades están bien posicionadas para captar aumentos en el valor de mercado en los ingresos fiscales, pero también ven rápidamente el impacto negativo de las caídas de precios de las viviendas en los TAV, lo que puede llevar a aumentos en las tasas de impuestos a la propiedad para compensar las disminuciones.

Las prácticas de recaudación de Florida ayudan a estabilizar los ingresos fiscales de año en año, dice la calificadora.

A largo plazo, el aumento de las primas y la reducción de la disponibilidad de seguros de propiedad para propietarios de viviendas podrían afectar la actividad del mercado y los precios de las viviendas en ciertas áreas. El seguro juega un papel clave en la obtención de hipotecas y en la reconstrucción tras desastres naturales.

Grupo Security está apuntando a fortalecer su presencia en el mercado de seguros peruano, potenciando la operación con una colocación de bonos subordinados en el país andino. La operación contó con el apoyo de la Corporación Financiera Internacional (IFC, por su sigla en inglés), el brazo financiero del Banco Mundial.

Según informaron a través de un comunicado, la colocación de papeles a diez años recaudó 25 millones de dólares y se realizó a través de la filial Protecta Security.

Desde la institución piensan que esta emisión le permitirá a la firma mantener el crecimiento, además de entregarle una mayor holgura en sus ratios financieros y fortalecer sus negocios de largo plazo: las rentas vitalicias y privadas.

La operación también marcó la primera vez que la IFC invierte en bonos subordinados en la industria aseguradora peruana, según destacaron. Así, esta inversión fue el fruto de un año de trabajo conjunto.

Durante el último año, el IFC auditó la información financiera de Protecta Security, encontrando una salud financiera y holgura patrimonial demostrable a través de sus dos ratios más importantes: superávit patrimonial y activos elegibles. Estos indicadores se estarán en 45% y 2% respectivamente – cifras por encima de los requerimientos mínimos legales– tras la emisión del bono, destacaron.

Grupo Security ingresó a la industria financiera peruana en 2015 a través de la compra del 61% de Protecta, que ha más que duplicado su tamaño desde la compra. Según Fernando Salinas, gerente general del holding financiero chileno, este nuevo paso apunta a “crecer en el mercado asegurador peruano, con un foco claro y una mirada de largo plazo, lo que ha llevado a Protecta Security a convertirse en la tercera aseguradora peruana en tener bonos subordinados de circulación”.

Además, el ejecutivo destacó en la nota de prensa que el espaldarazo de IFC llega “a pesar de la coyuntura latinoamericana” y que responde al desempeño de Protecta, cuyas utilidades del tercer trimestre de 2023 mostraron un aumento interanual de 105%.

La inflación, la volatilidad del mercado y las menores expectativas de rendimiento de las inversiones desafiaron a los inversores institucionales durante 2022 y principios de 2023, pero los actores del mercado se mantienen optimistas, según The Cerulli Report—North American Institutional Markets 2023: Abundant Opportunities Despite Asset Declines.

En la primera mitad de 2023, había una gran incertidumbre sobre si era inminente una recesión. Sin embargo, el 84% de los inversores institucionales esperaban que la economía evitaría una recesión completa, y muchos (44%) creían que la Reserva Federal tendría éxito en su intento de un «aterrizaje suave».

Para adaptarse a un entorno de inversión completamente nuevo e impredecible, los institucionales (68%) indicaron que aprovecharían las tasas de interés más altas y aumentarían sus asignaciones a renta fija pública. Según la investigación, casi tres cuartas partes de los inversores institucionales (70%) esperan aumentar sus asignaciones a estrategias de renta fija gestionadas activamente en los próximos 24 meses. «Esto representa una oportunidad significativa para los gestores de activos con sólidas capacidades y rendimiento en renta fija», dice Chris Swansey, analista senior.

Además, una mayoría (55%) de inversores institucionales está respondiendo al aumento de las tasas de interés subiendo sus asignaciones a inversiones alternativas. Las estrategias de crédito privado se han vuelto inversiones alternativas particularmente atractivas: casi la mitad (47%) espera aumentar su asignación en los próximos 24 meses.

Además de buscar exposición en renta fija pública e inversiones alternativas, los inversores institucionales están priorizando varios factores más allá del rendimiento. Los gestores de activos pueden posicionarse para ganar mandatos institucionales trazando un plan de sucesión claro (43%), teniendo un equipo de inversión bien establecido (41%) y demostrando experiencia a través del liderazgo intelectual (43%).

«Con carteras diseñadas para mejorar los rendimientos a largo plazo, los inversores institucionales están preparados para resistir los choques económicos a corto plazo», agregó Swansey.

Además, el analista resaltó que «esto les permite ser oportunistas durante los períodos de volatilidad del mercado y aprovechar las valoraciones más bajas de lo normal» y concluyó que «los gestores que ofrecen estas exposiciones y destacan factores más allá del rendimiento de la inversión estarán bien posicionados para ganar mandatos en este mercado».

¡Gracias por un 2023 que trajo de vuelta alzas a los mercados! Las acciones y bonos acumulan rentabilidades que en muchos casos borran las altas pérdidas de 2022. De la mano de las 7 magníficas –es decir, las acciones de Apple, Microsoft, Meta, Amazon, Alphabet, Nvidia y Tesla–, el S&P500 ha subido casi 25% y el Nasdaq100 cerca de 50%, ambos llegando a nuevos máximos históricos; mientras que las bajas de tasas de interés han llevado al índice de bonos globales Global Agg a subir alrededor de 7%.

Luego de que entre agosto y octubre viviéramos tres meses consecutivos de caídas para los mercados globales, no esperábamos que el santa rally se adelantara a noviembre, ni menos que se extendiera hasta diciembre. Agradecer a Jay Powell, presidente de la Fed, que te está ayudando este año con la entrega de regalos y la baja de tasas de interés que han impulsado al mercado.

Y es que este año se cumplieron gran parte de nuestros deseos: el mundo no entró en recesión, la inflación da señales de ceder y la rivalidad entre EE.UU. y China no ha escalado de forma significativa. Es destacable cómo la actividad en Estados Unidos ha sido resiliente al ajuste monetario más agresivo desde los años 80; un mercado laboral que se mantiene ajustado y un consumo que no cede han impulsado el crecimiento. Este año no sólo se evita la recesión, sino también la desaceleración americana. De acuerdo al Fondo Monetario Internacional (FMI), EE.UU. crecería este año 2,1%, lo mismo que en 2022.

Por otro lado, el ajuste monetario hizo lo suyo. La inflación cede tanto en economías emergentes como en desarrolladas. En muchos países ya volvió al rango meta, en otros la convergencia tardará algunos meses más. Nos preocupan, eso sí, los precios de los servicios. El consumo por diversión ha mantenido los precios elevados, y ¿cómo no? Si luego de años de encierro por la pandemia una parte importante de la población parece gastar como si el mundo se fuera acabar.

Y el mundo no se acaba, pero sufre por las guerras, frías y armadas. ¡Gracias porque las tensiones entre China y EE.UU. no han escalado este año! Pero la guerra en Ucrania continúa y se suma la violenta guerra entre Israel y Hamás en la Franja de Gaza, que ha aumentado las tensiones en todo Oriente Medio.

En 2023 nos trajiste también un regalo inesperado. Vimos avances significativos en inteligencia artificial, con la masificación de la de tipo generativa y el lanzamiento de ChatGPT-4. Esta herramienta se puso al servicio de toda la gente e inicialmente nos asustó un poco, pero pensándolo bien nos dimos cuenta de que podría estar asociado a una nueva revolución industrial, lo que podría estar acompañado de una aceleración en la productividad.

Nuestros deseos para 2024 son así, muy similares a los del año pasado. Que por favor acaben las guerras y no surjan nuevas, que el año en que se celebrarán elecciones en 67 países sea –dentro de lo posible– pacífico, que no entremos en una recesión profunda ni larga y que ayudes a la inflación en la última milla, para que pueda seguir su senda de convergencia permitiendo a los bancos centrales del mundo terminar con la política monetaria restrictiva. También te pedimos por China, para que pueda recuperar la confianza de los inversionistas y encuentre el camino hacia el crecimiento sostenible.

Y, si no es mucho seguir pidiendo, favor permítenos mayor conciencia ambiental, que el cambio climático comienza a hacerse cada vez más latente. Al menos los países miembros de las Naciones Unidades están dando un paso y este año, por primera vez en la historia, llegaron a un acuerdo para poner fin al uso de combustibles fósiles, principal causante del calentamiento global.

P.D.: Como siempre, te dejo galletas, sin azúcar para ayudarte a mantener la línea (y que no tengas que comprar Ozempic), y leche, esta vez vegetal, para ayudar a disminuir la huella de carbono.

Este texto forma parte de una nota enviada por Compass a sus clientes

Las fiestas de fin de año vienen marcadas en Argentina por un tren de medidas económicas que empezaron nada más asumir el gobierno Javier Milei y tuvieron un episodio especialmente intenso el miércoles 20 de diciembre, con un decreto anunciado por el presidente. Los analistas valoran positivamente este intento de cambiar la estructura de la economía Argentina de manera profunda, algo que califican de consistente con las demandas sociales que llevaron al poder a Milei.

Desde la dirección de inversiones de la firma de servicios financieros argentina Cohen, se habla de un «shock de desregulación» que resumen de la siguiente manera: “En cadena nacional, el presidente Javier Milei presentó un Decreto de Necesidad y Urgencia (DNU) de desregulación del Estado, del cual adelantó 30 medidas. Estas apuntan a desregular mercados e incluyen derogaciones de varias leyes que establecen controles de precios o favorecen sectores específicos. El decreto también incluye modificaciones en el régimen laboral, en el código aduanero y en el código civil y comercial. Por otro lado, prepara el terreno para la privatización de empresas públicas, en particular Aerolíneas Argentinas”.

El decreto deberá ser enviado a la Comisión Bicameral Permanente de Trámite Legislativo, que determinará su validez o invalidez. Saldada esa instancia, el Decreto de Necesidad y Urgencia (DNU) solo perderá validez si es rechazado por ambas cámaras del Congreso. Este jueves, algunos dirigentes de Juntos Por el Cambio, formación conservadora indispensable para la aprobación parlamentaria, ya que la bancada de Milei es poco numerosa, expresaban sus reservas sobre algunos puntos de las reformas.

Desde Banco Mariva, que publica un informe titulado “Y el barco sigue navegando”, se destaca que “la norma, entre otras, deroga por un lado la ley de alquileres, la régimen de promoción industrial (excepto Tierra del Fuego), y el Compra argentina. Por otro lado, desregula el sector sanitario gestionado por los sindicatos. el sistema de seguros, el sistema de salud privado, el mercado de las aerolíneas y facilita la privatización de empresas públicas y la creación de regímenes de indemnización por despido de los trabajadores a nivel sectorial. Finalmente, introduce cambios en los códigos civil y comercial dando antigüedad a acuerdos privados sobre los anteriores».

“En nuestra opinión, medidas de esta naturaleza son necesarias para reorganizar actividad económica, dar protagonismo al sector privado y producir un salto en la productividad. Milei ofrece así -a buena parte de sociedad- satisfacción de las demandas de cambio y eliminación de privilegios sectoriales que lo llevaron a la presidencia y contrarresta el trago amargo del paquete económico anunciado la semana pasada que, aunque tenga éxito, tendrá a corto plazo un impacto negativo sobre la inflación, pérdida de ingresos reales y actividad económica”, dicen desde Banco Mariva.

En su primera lectura del decretazo, Adcap Grupo Financiero muestra las dificultades que podrían surgir durante el trámite legislativo de las medidas.

“A primera vista, no observamos implicancias directas para el mercado que permitan un impacto rápido en precios. Sin embargo, vemos que el decreto presidencial muestra un espíritu favorable al mercado, al reducir regulaciones y eliminar muchas restricciones que han estado obstaculizando el crecimiento de Argentina. No obstante, la principal preocupación radica en lo que la medida indica sobre el estilo de Milei en relación con las instituciones. ¿Hacia dónde se dirigirían los precios si ambas Cámaras lo rechazaran y su autoridad quedara de alguna manera cuestionada? No vemos que eso ocurra a corto plazo. La primera interpretación debería ser positiva. Sin embargo, dado que hay muchos sectores que presentarán quejas ante la justicia, la pregunta sobre la sostenibilidad permanece latente”, dicen desde la firma argentina.

Las primeras reacciones del mercado de Nueva York este jueves 21 eran positivas, con las acciones argentinas cotizando al alza, incluidos los bonos de deuda en dólares.

El diario Cronista Financiero considera que Federico Sturzenegger, ex presidente del Banco Central, es el cerebro de las nuevas medidas: “El espíritu general del DNU es el de no obligar a nadie a nada. Yo le estoy dando a la gente la libertad de que elijan sin tener que pagarle a un intermediario. ¿Qué nos van a decir? ¿Me vas a judicializar para decir que la gente no tenga libertad para elegir? Veremos si esas castas están dispuestas a hacer explícito sus privilegios». Debido a esto, Sturzenegger asegura que, ahora, «los capitalistas están obligados a competir en serio» y que Milei «confronta el sistema de la casta con competencia».

Como anécdota reveladora de cómo el decretazo se alinea con las aspiraciones de los votantes del Milei, el dueño de Mercado Libre, la empresa más importante de Argentina, expresó su beneplácito. Marcos Galperín publicó en X: «Te mintieron durante 80 años, ayer te dijeron toda la verdad en 10 minutos».

Foto cedidaFranco Macchiavelli, responsable de análisis de Admirals España.

Estados Unidos y Europa seguirán caminos diferentes en el plano económico en 2024, según se desprende de las previsiones de los expertos de Admirals España. Su responsable de análisis, Franco Macchiavelli, calcula que la economía estadounidense logrará un aterrizaje suave, que incluirá una reducción de la inflación, bajadas de tipos interés y la consiguiente recuperación del consumo.

Macchiavelli, por otro lado, consideró «lógico» que la última reunión de la Reserva Federal no se cerrara con un tono duro: «Estamos en año electoral», aseguró el experto. Además, desveló algunos matices sobre la fortaleza del mercado laboral americano, en tanto que recordó que «existe mucho pluriempleo que, además, es de baja calidad».

Sin embargo, el experto pronostica un aterrizaje duro para la economía europea, así como una caída del euribor «en línea con un recorte de los tipos de interés» de referencia. Es más, el sector servicios, que hasta ahora ha compensado la debilidad del sector manufacturero, mostrará debilidad y ahondará la desaceleración de la economía europea.

Para optimizar los rendimientos de la cartera en este entorno de mercado, Macchiavelli ve interesante la inversión en agricultura y alimentación, debido al escenario de recesión en Europa. También se fija en las tecnológicas, que es posible que se vean beneficiadas por los resortes de tipos previstos.

Sin embargo, los bancos podrían haber recogido ya los efectos de las subidas de los tipos. A partir de ahora, lo más probable es que se mantengan estables y no sufran caídas fuertes debido a que «han hecho los deberes» y cuentan con balances saneados. En España, ven tres valores con atractivo: Cellnex, Vidrala y Sacyr.

En renta fija, Macchiavelli aconseja una gestión del posicionamiento de la cartera para los perfiles de inversión capaces de asumir cierto riesgo. Para ello, menciona utilizar la duración en las carteras. Para los perfiles más defensivos, encajan los plazos más largos. En cualquier caso, los valores de deuda a tener en cartera deben ser de buenos emisores.

Según el último informe de Perspectivas Económicas y de Mercado 2024, elaborado por Mercer, las tensiones geopolíticas y los elevados tipos de interés serán los principales riesgos a afrontar en 2024. Entre los primeros, se encuentran la tensa relación entre Estados Unidos y China, la guerra entre Rusia y Ucrania y las tensiones en Oriente Próximo. En cuanto a los segundos, se podrían producir incidentes financieros provocados por los elevados tipos de interés que se registran en los mercados mundiales.

Ante este escenario, el informe de Mercer prevé un entorno positivo para la renta variable, prefiriendo los mercados emergentes, Japón y los REITs mundiales por sus mejores valoraciones y fundamentales. Aunque todo ello sin olvidar la renta fija, especialmente la deuda pública también de mercados emergentes, los gilts británicos, la deuda de mercados frontera y los bonos del Estado japonés con unas TIRes muy atractivas en términos históricos.

Por otro lado, se espera que, en 2024, los factores inflacionistas impulsados por la demanda disminuyan a medida que se ralentice el crecimiento económico. El enfriamiento del mercado laboral debería continuar en 2024 y traducirse en un descenso de la oferta de empleo, un aumento del desempleo y una disminución del crecimiento salarial. De esta forma, las tasas de inflación mundial se acercarán a los objetivos de los bancos centrales.

Si estas condiciones se cumplen, los bancos centrales de las principales economías podrían comenzar a bajar los tipos de interés. Sin embargo, el informe pone en duda que se pueda desencadenar un ciclo de bajada de tipos completo. En los mercados emergentes la situación es distinta, ya que algunos bancos centrales de estos países ya están empezando a recortar los tipos. En China, en concreto, con su economía muy por debajo de su capacidad, están reduciendo los tipos de interés y desplegando otras medidas de estímulo para fomentar el consumo y la inversión.

Temas y oportunidades 2024

Ante estas perspectivas económicas mundiales, marcadas por las tensiones geopolíticas y la volatilidad de la inflación, el informe Temas y Oportunidades 2024, elaborado por Mercer, proporciona posibles líneas de actuación y tendencias de cara a 2024. Los riesgos señalan a una mayor inestabilidad, dispersión y dislocación de los mercados, condiciones propicias para incorporar hedge funds en las carteras.

Frente a este panorama de inestabilidad, el informe apunta a la diversificación de carteras como clave para mejorar la rentabilidad, tanto en la apuesta mixta por renta fija y variable, como entre mercados emergentes y desarrollados.

Otro de los elementos en los que pone el foco el estudio es en el potencial de la inteligencia artificial (IA) como fuerza deflacionista. Goldman Sachs calcula que la aplicación de la IA genera un crecimiento de la productividad del 1,5% anual en un periodo de 10 años (en el mejor de los casos se estima que podría llegar al 2,9%). Sin embargo, sea cual sea el efecto de la IA en los niveles generales de inflación, el informe indica que persiste un riesgo significativo de volatilidad debido a los precios de las materias primas.

Por otro lado, el estudio también aborda varias tendencias que marcarán 2024, como la modernización energética, que está fomentando una mayor demanda de minerales y metales críticos para impulsar la electrificación y sostenibilidad de nuestro entorno. En este sentido, destaca que los inversores deben estar preparados para más normativas en este ámbito y considerar los riesgos relacionados con la sostenibilidad dentro de la gestión de carteras.

Ante este contexto, el informe también señala que la necesidad de una agricultura más sostenible (es responsable de una cuarta parte de las emisiones mundiales) supone una oportunidad para los inversores en estrategias como la agricultura regenerativa y la agrotecnología.