Las ventas netas de los fondos UCITS podrían alcanzar un nuevo máximo histórico en 2025, según el último Informe Estadístico Mensual de Efama correspondiente a octubre de 2025. De acuerdo con la asociación, durante los diez primeros meses del año los fondos UCITS han registrado ya más de 700.000 millones de euros en entradas netas. En este contexto, Thomas Tilley, economista senior de Efama, señaló que “con más de 700.000 millones de euros en flujos netos acumulados en los primeros diez meses del año, 2025 podría marcar un nuevo récord en ventas netas de UCITS”.

En octubre, los UCITS y los fondos de inversión alternativa (AIF) registraron conjuntamente entradas netas de 89.000 millones de euros, ligeramente por encima de los 88.000 millones contabilizados en septiembre. En concreto, los UCITS concentraron entradas netas de 84.000 millones de euros, frente a los 78.000 millones del mes anterior.

Los UCITS a largo plazo, excluidos los fondos del mercado monetario, captaron 60.000 millones de euros en entradas netas, por debajo de los 72.000 millones registrados en septiembre. Dentro de esta categoría, los ETF UCITS atrajeron 41.000 millones de euros, superando los 36.000 millones del mes previo.

Por tipología de activos, los fondos de renta variable registraron entradas netas de 12.000 millones de euros, frente a los 27.000 millones de septiembre. Los fondos de renta fija captaron 34.000 millones de euros, mientras que los fondos multiactivo registraron entradas netas de 9.000 millones de euros, una cifra ligeramente inferior a la del mes anterior.

Por su parte, los fondos del mercado monetario UCITS registraron entradas netas de 23.000 millones de euros, frente a los 7.000 millones de septiembre. Los AIF, en cambio, registraron entradas netas más moderadas, de 5.000 millones de euros, frente a los 9.000 millones del mes anterior.

Como resultado de estos flujos y de la evolución de los mercados, el total de activos netos de los UCITS y los AIF aumentó un 2,2 %, hasta situarse en 25,1 billones de euros.

Hay momentos en la historia económica en los que el ruido político es solo la superficie. Debajo, como placas tectónicas, se mueven energía, divisas y materias primas. La reciente intervención de Estados Unidos en Venezuela, tras un proceso electoral que dio la victoria a Edmundo González y María Corina Machado y dejó sin reconocimiento internacional al poder saliente, pertenece a esa categoría. No es un episodio local ni un ajuste ideológico: es macroeconomía en estado puro.

Venezuela no es un país cualquiera en el balance global. Es, literalmente, el mayor activo energético latente del planeta. Con más de 300.000 millones de barriles de reservas probadas, su petróleo ha sido durante años capturado a descuento por China, Rusia e Irán, a través de esquemas financieros opacos, trueques energéticos y flujos fuera del radar tradicional. Que Washington mueva ficha allí no responde a una pulsión moral tardía, responde a control de oferta, precio y settlement.

Desde un punto de vista estrictamente económico, el impacto inmediato es doble. A corto plazo, sube la prima de riesgo: transición política, fricción geoestratégica y volatilidad en flujos. A medio plazo, si se normalizan licencias, inversión y tecnología, Venezuela podría reincorporar entre 700.000 y 1,2 millones de barriles diarios en 12–24 meses. El mercado lo sabe. Y, paradójicamente, esa mayor oferta no abarata estructuralmente el crudo. Porque hoy el precio no lo fija el último barril, sino la seguridad del suministro.

El petróleo ha dejado de ser una commodity cíclica para convertirse en variable estratégica. Con Ucrania desgastada en una guerra que Estados Unidos empieza a externalizar a Europa, con Oriente Medio permanentemente tensionado y con América Latina reordenándose, el precio de equilibrio del Brent se desplaza al alza. No por escasez física, sino por riesgo sistémico. En ese contexto, hablar de un rango 90–105 dólares como escenario base ya no es agresivo; es prudente. Los episodios de estrés —y vendrán— empujarán ese rango más arriba.

Pero el error analítico sería quedarse solo en el petróleo. Lo relevante es el efecto dominó sobre el conjunto de materias primas. Energía cara encarece metales industriales (cobre, níquel), acelera la competencia por materiales críticos (litio, tierras raras) y presiona agrocommodities en un entorno climático adverso. El mundo está sustituyendo eficiencia por redundancia, globalización por bloques, y eso tiene una traducción clara: inflación real de activos físicos. No es una tesis, es aritmética.

Este reordenamiento conecta con el elefante en la habitación: el sistema monetario. Estados Unidos defiende la dolarización porque le permite exportar inflación y financiar déficits gemelos. Ha funcionado durante décadas. Pero el límite se acerca cuando la deuda global supera la capacidad del sistema para digerir más deuda sin pérdida de confianza. En ese punto, los actores racionales buscan cobertura. No es casualidad que los bancos centrales estén acumulando oro como no lo hacían desde hace décadas.

En paralelo, la infraestructura financiera se prepara. La plena implantación de ISO 20022 estandariza el lenguaje de pagos globales y abre carriles alternativos al dominio exclusivo de SWIFT. No es que SWIFT desaparezca; es que deja de ser un cuello de botella. La autopista técnica para un reset financiero está construida. Falta el catalizador, que históricamente siempre ha sido geopolítico.

Aquí está lo que el mercado aún no ha descontado: Venezuela notará en menos de seis meses un cambio económico tangible y positivo. la reapertura al capital extranjero —principalmente estadounidense— activará inversión directa en infraestructuras críticas, oleoductos, almacenamiento, refino y distribución. Es capex pesado, empleo local y economía real, no narrativa.

Ese giro implica que el petróleo venezolano dejará de salir prácticamente gratis hacia China y Rusia, que deberán pagar precio de mercado. La transición será corta y eficaz: Trump tiene poco tiempo y no puede errar. Venezuela encaja en esa estrategia económica y después vendrá Cuba, queramos o no.

¿Qué implica todo esto para el inversor, el ahorrador y el decisor público? Una conclusión incómoda pero clara: los activos reales recuperan centralidad. Energía, materias primas, infraestructuras críticas y suelo productivo no son modas defensivas; son seguros frente a la reconfiguración del sistema. La renta fija larga sufre cuando el orden monetario se cuestiona. El crédito exige quirófano. Y la liquidez, sin ancla real, pierde poder adquisitivo en silencio.

Estamos asistiendo a los primeros compases de un cambio de época. Como en el tránsito del patrón oro a Bretton Woods, y de Bretton Woods al fiat, nadie anuncia el reset con fecha y hora. Ocurre cuando la suma de tensiones lo hace inevitable. Venezuela, Ucrania y Gaza no son anomalías, son síntomas. El mundo que viene será más fragmentado, más físico y más caro. Negarlo no evita el coste; anticiparlo lo gestiona. En economía, como en la vida, llegar temprano no garantiza aplausos, pero evita funerales financieros. Hoy, la disciplina consiste en entender que el precio del nuevo orden se paga en commodities y activos reales. Todo lo demás es literatura… sin balance.

Tribuna escrita por José Luis Blázquez, socio fundador de Alvus Wealth Tech Wisdom.

La Comisión Nacional del Mercado de Valores (CNMV), junto con otros supervisores europeos, ha difundido una serie de consejos dirigidos a los llamados finfluencers para fomentar una promoción responsable de productos y servicios financieros en redes sociales. El objetivo es proteger a los inversores, especialmente a los minoristas, frente a mensajes engañosos o imprudentes que pueden tener graves consecuencias económicas.

Los supervisores recuerdan que promocionar un productofinanciero no es comparable a publicitar bienes de consumo como ropa o relojes, ya que puede implicar riesgosfinancieros significativos para los seguidores y también responsabilidades legales para quien lo difunde.

Entre las principales recomendaciones, la CNMV subraya que, aunque el creador de contenido no sea profesional de las finanzas, sigue siendo responsable de lo que publica. Las comunicaciones engañosas o poco cuidadosas pueden perjudicar a los seguidores y derivar en responsabilidad legal por los daños causados.

Asimismo, se insiste en la obligación de informar de forma clara si existe cualquier tipo de compensación por la promoción de un producto o servicio. Esto incluye pagos, regalos u otros beneficios, que deben declararse de manera visible mediante términos como “Publicidad” o “Contenido patrocinado”. También debe indicarse si el propio finfluencer invierte en el producto o podría beneficiarse de que otros lo hagan.

Los supervisores también advierten especialmente sobre la promoción de inversiones de alto riesgo, como los contratos por diferencia (CFD), Forex, futuros, determinadas iniciativas de crowdfunding o criptomonedas volátiles, en las que existe la posibilidad de perder la totalidad del capital invertido. En estos casos, la información difundida debe ser clara y no engañosa, diferenciando entre hechos y opiniones.

Promesas de rentabilidad y recomendaciones de inversión

Otra de las advertencias clave es evitar promesas de rentabilidad poco realistas. La CNMV recuerda que a mayores beneficios potenciales, mayores son también los riesgos, por lo que deben destacarse los riesgos y evitar mensajes que generen urgencia o falsas expectativas. También se recomienda comprobar si las plataformas promocionadas están autorizadas, ya que difundir servicios no regulados puede implicar la colaboración involuntaria en una estafa.

En relación con las recomendaciones de inversión, los supervisores aclaran que indicar a los seguidores en qué invertir puede considerarse asesoramiento financiero, para el que es necesaria una licencia concedida por la CNMV. Incluso expresar opiniones sobre la evolución de acciones o criptomonedas puede estar sujeto a normas específicas, y las advertencias genéricas no eximen de responsabilidad.

La CNMV aconseja además no aparentar ser experto si no se comprende completamente el producto promocionado, ya que una mala recomendación puede causar un perjuicio real tanto a los seguidores como al propio creador de contenido.

Estas orientaciones se basan en la legislación vigente, como la Ley 6/2023 de los Mercados de Valores y los reglamentos europeos sobre abuso de mercado, así como en las directrices de la ESMA sobre recomendaciones de inversión en redes sociales.

Por último, el supervisor recuerda la importancia de consultar fuentes oficiales, como los apartados de Inversores y Educación Financiera de la CNMV y el buscador de entidades advertidas, para verificar la fiabilidad de productos y plataformas financieras.

El presidente Donald Trump presentó una propuesta que podría redefinir parte de la política de vivienda estadounidense, centrada en frenar la participación de grandes inversores institucionales en la compra de viviendas unifamiliares, con el objetivo de mejorar la accesibilidad a los hogares para compradores primerizos y familias jóvenes.

La iniciativa fue anunciada en vísperas de la cumbre del Foro Económico Mundial en Davos, Suiza, donde Trump anticipó que ampliará detalles de su plan de vivienda y otros temas de política económica.

Según el reporte de The Associated Press (AP), el presidente defendió que una prohibición a “grandes inversores institucionales” —entidades con capacidad financiera para comprar múltiples propiedades— permitiría que más viviendas lleguen al mercado de compradores individuales en lugar de ser retenidas por corporaciones o fondos. Trump resumió la idea en sus redes sociales con la frase: “La gente vive en casas, no en corporaciones”.

El anuncio generó pérdidas bursátiles inmediatas en corporaciones como Blackstone e Invitation Homes. Según la agencia EFECOM, las caídas en el valor de estas compañías se desencadenaron poco después de que el presidente publicara su mensaje en la red social Truth Social, donde comunicó una inminente acción ejecutiva destinada a frenar estas compras.

Aunque la medida no ha sido formalmente legislada, Trump instó al Congreso estadounidense a aprobar una ley que respalde esta restricción, argumentando que la presencia de grandes compradores corporativos hace más difícil que los primeros compradores accedan a casas propias.

Contexto y críticas

Expertos en vivienda citados por AP señalaron que los grandes inversores institucionales representan aproximadamente el 1% de las casas unifamiliares en Estados Unidos, aunque su participación es mayor en mercados urbanos como Atlanta o Dallas, lo cual podría limitar el impacto real de una prohibición generalizada.

Críticos del plan apuntan a que las raíces de la crisis de accesibilidad radican en una oferta de viviendas insuficiente y en el rápido aumento de los precios por encima de los ingresos familiares, factores que esta propuesta no soluciona directamente.

MarketWatch señaló que expertos consideran que banear a grandes inversores probablemente no bajará los precios significativamente porque el problema principal es la falta de construcción.

El anuncio se produce justo cuando Trump se prepara para asistir al Foro Económico Mundial en Davos, donde se espera que amplíe sus propuestas de política económica y de vivienda ante líderes empresariales y políticos de todo el mundo.

Diversos informes previos al evento señalan que el regreso de Trump a la cumbre —su primera participación presencial en años recientes— ha generado intensa atención internacional y opiniones encontradas entre asistentes y líderes globales sobre las prioridades de su administración.

BECON Investment Management anunció la promoción de Joaquín Anchorena a su negocio US Offshore, con base en Miami.

En su nuevo rol ampliado, Anchorena trabajará junto a Alexia Young, International Sales Representative, y Frederick Bates, Managing Partner de BECON IM, apoyando el crecimiento continuo y la expansión de la firma en el mercado US Offshore, según informó en un comunicado la empresa de distribución independiente que atiende los mercados de wealth management US Offshore y Latinoamérica.

Desde Miami, se enfocará en profundizar las relaciones con bancas privadas, broker-dealers, family offices y wealth managers que atienden a clientes internacionales y latinoamericanos.

“Joaquín ha sido un contribuyente central en el crecimiento de BECON en toda Latinoamérica”, señaló Frederick Bates, Managing Partner de BECON. “Aporta una profunda experiencia regional, relaciones de confianza y un sólido entendimiento de la distribución offshore. Su traslado a Miami fortalece nuestra plataforma US Offshore en un momento en que la demanda por soluciones de inversión globales, tanto en mercados públicos como en alternativas, continúa creciendo, agregó.

La firma informó que Anchorena ha sido un miembro clave de BECON durante más de seis años, desempeñando un rol fundamental en el desarrollo de la región Andina. En ese período, también tuvo responsabilidades en Argentina y Uruguay, trabajando estrechamente con intermediarios locales y asesores offshore para ampliar el acceso a soluciones de inversión globales. Más recientemente, Anchorena estaba basado en Buenos Aires, antes de trasladarse a Miami para asumir sus nuevas responsabilidades.

“BECON ha construido una plataforma distintiva enfocada en conectar a gestores de activos globales con asesores e instituciones financieras en US Offshore y Latinoamérica”, comentó Joaquín Anchorena.

“Construir relaciones de largo plazo, poniendo a los clientes en el centro de todo lo que hacemos, siempre ha sido parte del ADN de BECON. Estar presentes en el mercado es clave para profundizar esas relaciones y seguir generando valor en el tiempo. Me entusiasma sumarme al equipo de Miami y contribuir a expandir nuestra presencia en este mercado, apoyando a asesores e instituciones en estrategias de renta variable, renta fija e inversiones alternativas”, añadió.

El negocio US Offshore de BECON continúa expandiéndose, representando a un grupo selecto de gestores de activos globales, entre los que se incluyen Barings, The Carlyle Group y New Capital Funds. A través de estas alianzas, BECON brinda acceso a una amplia gama de estrategias de renta variable y renta fija, así como a inversiones alternativas, incluyendo crédito privado y private equity, adaptadas a las necesidades de inversores internacionales y offshore.

“Miami se ha consolidado como un hub central para el wealth management US Offshore”, señaló, por su parte, Alexia Young. “La experiencia de Joaquín en la región Andina, Argentina y Uruguay aporta una profundidad significativa a nuestro equipo y fortalece la forma en que apoyamos a clientes con portafolios diversos que combinan clases de activos tradicionales y alternativos”, agregó.

Fundada con un enfoque en soluciones de inversión de calidad institucional, BECON Investment Management se asocia con gestores de activos para ofrecer distribución estratégica, inteligencia de mercado y ejecución a lo largo del ecosistema de wealth management US Offshore y Latinoamericano. La firma enfatiza una construcción de portafolios disciplinada, estructuras de inversión listas para plataformas y sólidos marcos de cumplimiento diseñados para atender las necesidades de inversores globales.

GAM Investments ha reforzado su equipo en España con la incorporación de Jacobo Nieto como Client Director, cargo que asume desde el 7 de enero. Nieto se integrará en el equipo liderado por Patricia López Molina, al que recientemente se unió también María Zamora, procedente de Dunas Capital, reforzando así la estrategia de crecimiento y desarrollo comercial de la gestora en el mercado español.

Jacobo Nieto cuenta con una sólida trayectoria en el ámbito de la gestión patrimonial y el asesoramiento financiero. Procede de Deutsche Bank, donde desarrolló su carrera en el área de banca privada, ocupando el cargo de VP y banquero privado.

Con anterioridad, trabajó durante más de cinco años en Abante Asesores como banquero privado, participando activamente en el desarrollo de negocio y en la gestión de patrimonios relevantes. Inició su carrera profesional en entidades internacionales como Aberdeen Alternative Solutions y BNP Paribas, en roles vinculados al análisis financiero.

Es licenciado en International Management por la University of Bath, cuenta con la certificación EFPA y ha superado el Nivel I del programa CFA, lo que refuerza su especialización en mercados financieros y gestión de inversiones.

Con estas incorporaciones, GAM Investments continúa consolidando su presencia en el mercado español y reforzando su propuesta de gestión activa, diferenciada y orientada a las necesidades de los inversores.

Estas primeras semanas de 2026 son un buen momento para valorar las tendencias y temas de inversión que aún colean del año anterior y que se impondrán en los próximos doce meses. Según BlackRock, estamos ante un nuevo régimen: “Las megafuerzas que durante los últimos años hemos venido observando ya tienen un impacto claro en la economía global: la IA, la transición energética, la desglobalización, el envejecimiento poblacional y el futuro de las finanzas”.

La gestora sostiene que la economía global y los mercados financieros están siendo transformados por megafuerzas, especialmente la IA. “La tecnología se está volviendo intensiva en capital, y el despliegue de la IA podría ser sin precedentes tanto en velocidad como en escala”, defiende.

Según su visión, con unas pocas megafuerzas impulsando los mercados, es difícil evitar hacer una gran apuesta sobre su dirección y, por ello, no existe una postura neutral, ni siquiera con exposición a índices amplios. “Seguimos siendo pro-riesgo y vemos que el tema de la IA sigue siendo el principal motor de la renta variable estadounidense. Aun así, en nuestra opinión, este entorno es propicio para la gestión activa: elegir ganadores y perdedores entre quienes están construyendo ahora y más adelante, a medida que las ganancias de la IA empiecen a extenderse”, apuntan desde BlackRock.

Inteligencia artificial

Según la visión de las gestoras internacionales, la inteligencia artificial será la más relevante de todas. “2025 fue un año de dicotomías en el que los ganadores de la IA han acaparado titulares, pero las tecnologías impulsadas por IA están en una etapa inicial, progresando exponencialmente, con una oportunidad de un billón de dólares en semiconductores. Ya no estamos en la etapa de grandes modelos de lenguaje; ahora evoluciona hacia agentes autónomos, IA física y modelos más eficientes, baratos y versátiles. La IA acaba de empezar su viaje. La clave es elegir bien a lo largo de la curva de adopción tecnológica”, apunta Anjali Bastianpillai, especialista en renta variable temática en Pictet AM.

¿Qué significa esto? Pues que las oportunidades estarán más dispersas y menos concentradas en los grandes nombres. “En primer lugar, se necesita infraestructura. Efectivamente, la mayor parte de la inversión en IA se dirige a semiconductores, servidores, centros de datos, redes y almacenamiento, mercado que en conjunto puede crecer al 28% de manera anual compuesta, hasta 460.500 millones de dólares para 2033. Cuatro de loa mayores grandes plataformas de hiperescaladores -Alphabet, Amazon, Meta y Microsoft-, con sede en EE.UU., representan alrededor de 78% de la capacidad global en la Nube y han comprometido 390.000 millones de dólares en gastos de capital en 2025”, destaca Bastianpillai.

Para este experto de Pictet AM, este mayor desarrollo e implantación de la IA hará necesario también una mayor seguridad. “Los centros de datos y proveedores de infraestructuras para IA requieren de seguridad física y digital. Hay una infiltración de hackers cada 39 segundos y se estima que se roban 3,8 millones de registros diariamente. Además con IA los ciberataques son más sofisticados y difíciles de detectar. Pero a menudo los datos están almacenados en sistemas desconectados. Al respecto, la arquitectura lakehouse facilita información y contenido procesado y estructurado en plataformas unificadas. No es sorprendente que se prevea que el gasto global en ciberseguridad vaya a crecer casi 14% anual, según Gartner. Las empresas de seguridad con los últimos avances tecnológicos probablemente sean las que más se beneficien”, matiza Bastianpillai.

Desde DWS añaden que los fabricantes de hardware y los proveedores de centros de datos fueron los primeros ganadores de la IA, y que algunos de ellos, como los proveedores de chips asiáticos o las empresas europeas y estadounidenses que están construyendo infraestructuras eléctricas, podrían mantener una posición sólida. “Buscamos empresas que apliquen la IA a problemas del mundo real en la industria, la sanidad y la educación. En este universo de inversión en IA cada vez más amplio, la necesidad de una selección activa y táctica podría ser aún más importante. Cuando la innovación acorta los ciclos de los productos y la volatilidad sigue siendo alta, las estrategias de compra y mantenimiento pueden parecer cada vez más arriesgadas”, afirman desde DWS.

Europa: defensa y small cap

En los últimos años, las gestoras coinciden en que la atención de los inversores se ha concentrado claramente en Estados Unidos, donde las grandes tecnológicas y las temáticas ligadas a la IA han acaparado los flujos y los titulares. En opinión de Hywel Franklin, Head of European Equities de Mirabaud Asset Management, esa concentración ha dejado a Europa en un segundo plano, pese a que muchas de sus compañías han ido recomponiendo en silencio sus balances, optimizando operaciones y posicionándose para la recuperación.

“Sin embargo, a nuestro juicio, empiezan a aparecer señales tempranas de reenganche. Los inversores vuelven poco a poco la vista a la región y se preguntan si tiene sentido que tanta exposición a renta variable esté concentrada en un único mercado. Con valoraciones que aún cotizan con un descuento significativo y una recuperación que se amplía por países y sectores, creemos que el escenario para 2026 se vuelve cada vez más constructivo para Europa —especialmente en el segmento de pequeña y mediana capitalización (SMID), donde la divergencia entre valoraciones y fundamentales frente a Estados Unidos es más marcada.”, defiende

Según su opinión, existen oportunidades bottom-up en las pequeñas y medianas cotizadas europeas. “Es donde confluyen con mayor claridad el apoyo de las valoraciones y la recuperación de beneficios. Las small caps europeas cotizan a 13,4 veces beneficios, frente a 14,6 veces en las grandes compañías europeas, 19,7 veces en las small caps estadounidenses y 24 veces en las grandes estadounidenses. Muchas de estas empresas han atravesado unos años especialmente difíciles —desde cuellos de botella en las cadenas de suministro y picos de inflación hasta disrupciones arancelarias y vaivenes de divisas—, y han salido reforzadas. Creemos que 2026 podría ser el punto en el que varios de esos vientos en contra empiecen a remitir”, argumentan desde Mirabaud AM.

Pagos digitales

Una de estas tendencias imparables es, para Mark Casey, gestor de renta variable de Capital Group, la transición del efectivo a los pagos digitales. “La pandemia de 2020 aceleró la tendencia hacia los pagos digitales en Estados Unidos. El distanciamiento social y los confinamientos limitaron el comercio presencial, lo que llevó a consumidores y compañías a adoptar rápidamente las opciones de pago a distancia y sin contacto. Más recientemente, según una encuesta realizada por McKinsey, el 90% de los consumidores estadounidenses y europeos afirmaron haber utilizado alguna forma de pago digital en 2024”, explica Casey.

Según su visión, esta tendencia hacia los pagos digitales va a continuar durante la mayor parte de nuestras vidas: “En la actualidad, el ecosistema de pagos digitales incluye una amplia gama de productos, desde los monederos digitales que se integran en otros sistemas como Apple Pay y Google Play a plataformas para consumidores y comercios como PayPal, Square y Stripe. Operadores tradicionales como Visa y MasterCard han evolucionado desde redes de tarjetas de crédito a gigantes globales de pagos digitales, que proporcionan la infraestructura necesaria para facilitar transacciones digitales seguras”.

Para el gestor de Capital Group no se puede hablar de este futuro sin mencionar las criptodivisas, que siguen generando cierta controversia en muchos ámbitos del universo de inversión, pero considera que el fuerte aumento que ha experimentado el valor del bitcoin en los últimos años es un indicio de la creciente aceptación y popularidad entre los inversores.

Los inversores institucionales y los gestores de patrimonio buscan cada vez más alternativas en activosdigitales ante la preocupación por las fuertes subidas y bajadas del precio de bitcoin, según una nueva investigación global de BravaFinance, plataforma de gestión de stablecoins no custodiadas.

El estudio revela que el 89% de los inversores institucionales y gestores de patrimonio encuestados se siente inseguros respecto a invertir únicamente en bitcoin después de su reciente fuerte desempeño, que lo llevó a alcanzar un máximo histórico de casi 125.000 dólares antes de retroceder. Como resultado, casi ocho de cada diez encuestados (79%) en Estados Unidos, Reino Unido, Emiratos Árabes Unidos, Unión Europea, Brasil, Singapur, Corea del Sur, Suiza y Hong Kong están buscando alternativas en el mercado de activos digitales, como las stablecoins.

Brava Finance, cuya plataforma ayuda a los usuarios a acceder a estrategias de crédito basadas en stablecoins a través de finanzas descentralizadas, ha lanzado su Stablecoin SMA y su primer fondo de crédito, que ofrece acceso de nivel institucional mediante un vehículo regulado en las Islas Caimán. El fondo emplea soluciones de custodia líderes, como Fireblocks y Northern Trust.

“Los inversores institucionales y gestores de patrimonio han identificado los activos digitales como una alternativa creíble para ofrecer diversificación y rentabilidades ajustadas al riesgo. El mercado de activos digitales está madurando, con un número creciente de activos digitales —como las stablecoins— considerados tanto robustos como estables”, declaró Graham Cooke, CEO y fundador de Brava Finance. “Un entorno regulatorio en mejora, mayor liquidez y la proliferación de vehículos de inversión fiables en activos digitales, como los ETP, significa que los inversores profesionales tienen muchas opciones entre las que elegir”, añadió.

El mercado del arte, que durante los últimos años había mostrado signos de recuperación tras la pandemia, se estancó en 2024 y continuó en esa línea durante el primer semestre de 2025. Según el Art Basel & UBS Art Market Report 2025, las ventas globales alcanzaron 57.500 millones de dólares. Esto supone una caída del 12% respecto al año anterior.

El informe describe un escenario actual de incertidumbre prolongada y ralentización en los segmentos de alto valor. Las grandes casas de subastas como Christie’s, Sotheby’s y Phillips, registraron una disminución del 7% en sus ventas durante los primeros seis meses de 2025 respecto al mismo periodo en 2024.

La causa principal: el frenazo en las ventas de alto costo

Los compradores de alto poder adquisitivo están siendo más cautelosos a la hora de adquirir los bienes. Las tensionescomerciales a nivel mundial, conflictos geopolíticos y la inflación en los países del G7 han hecho que los compradores opten más por un arte seguro y no ostentoso. Esto se traduce en que las ventas de obras más accesibles han mantenido su actividad, mientras que las operaciones por encima del millón de dólares han disminuido drásticamente arrastrando el valor total del mercado global.

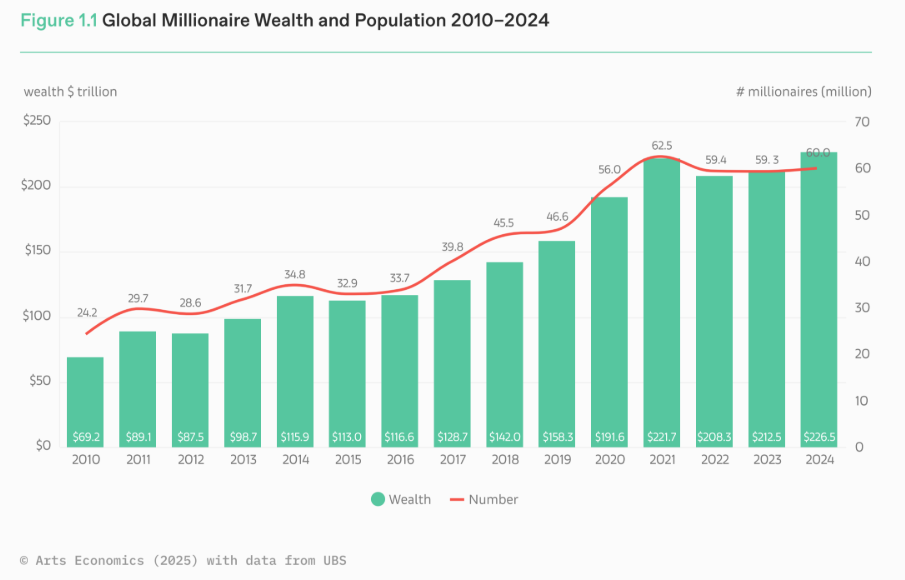

Aunque el valor total de las ventas de arte cayó en 2024, la riqueza de los individuos más ricos siguió aumentando: la población de millonarios alcanzó los 60 millones a comienzos de 2025, con una riqueza agregada de 226,5 billones de dólares. Esta concentración de riqueza refuerza la base potencial de compradores del mercado del arte, aunque en la práctica muchos optaron por conservar sus activos durante 2024 debido al periodo de incertidumbre.

Más transacciones, menos valor

Paradójicamente, el número de operaciones aumentó un 3% en 2024, alcanzando más de 40 millones de transacciones a nivel mundial. Esto indica que el mercado no ha perdido vitalidad, sino que se ha desplazado hacia la base, con un mayor volumen de ventas en los segmentos accesibles.

Los galeristas pequeños y medianos —aquellos con una facturación inferior a 250.000 USD al año— experimentaron un crecimiento del 17%, mientras que las ventas en línea se mantienen un 76% por encima de los niveles de 2019, consolidando el papel del canal digital.

La paradoja es clara: nunca hubo tantos ricos en el mundo, pero su apetito por comprar arte de alto valor es menor. El mercado, históricamente dependiente de las grandes fortunas, se enfrenta así a una nueva dinámica donde el crecimiento del patrimonio no implica necesariamente un aumento proporcional del consumo cultural o del coleccionismo de lujo.

Desigualdad y cambio generacional

El informe también apunta a un cambio generacional en la propiedad de la riqueza y, por ende, en las colecciones. A medida que grandes patrimonios comienzan a transferirse hacia herederos más jóvenes, los gustos y las prioridades cambian.

Estas nuevas generaciones —más digitales, globales y sensibles a temas sociales y medioambientales— podrían alterar las reglas del mercado del arte, desplazando el foco del prestigio tradicional hacia criterios de sostenibilidad, diversidad o compromiso cultural. Además las mujeres y jóvenes probablemente se convertirán en segmentos cada vez más importantes dentro de la población de millonarios y, por tanto, también dentro del mercado del arte en el futuro.

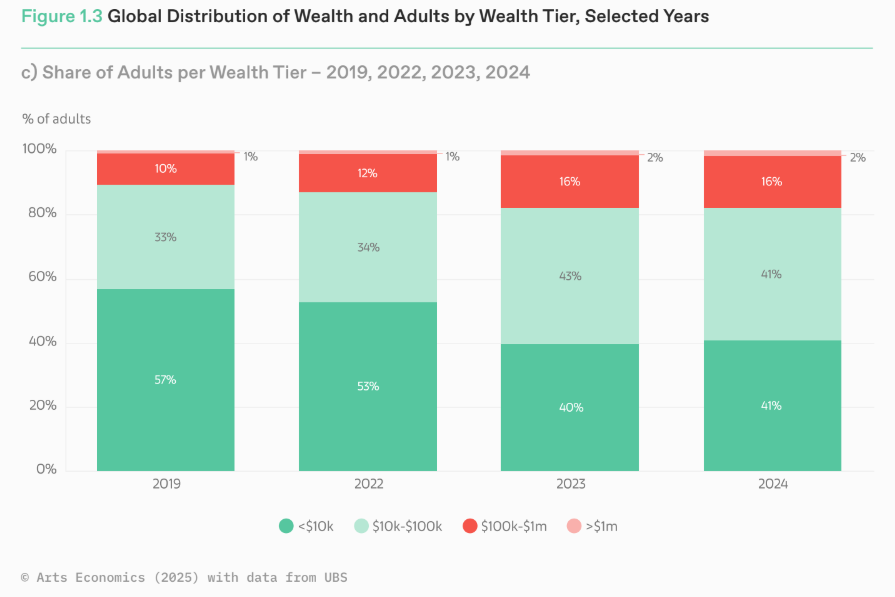

Por otro lado, la concentración extrema de la riqueza —menos del 2% de la población posee casi la mitad de los activos financieros globales— plantea preguntas sobre el grado de dependencia del mercado del arte respecto a un grupo reducido de compradores.

Un mercado en busca de equilibrio

Los expertos coinciden en que el mercado del arte atraviesa una fase de reequilibrio. La euforia postpandemia, impulsada por liquidez abundante ha dado paso a una etapa más prudente y selectiva. Las galerías apuestan por diversificar sus canales y reforzar su presencia online, mientras las casas de subastas ajustan sus calendarios y comisiones para mantener la competitividad.

Casi la mitad de los galeristas encuestados esperan mantener sus ventas en 2025, y un tercio confía en aumentarlas. Sin embargo, el consenso es que el crecimiento vendrá desde abajo, no desde las operaciones multimillonarias que tradicionalmente impulsaban las estadísticas.

En este contexto, el arte parece reconfigurarse como un activo de valor emocional y cultural, más que como refugio financiero inmediato. El mercado global del arte ya no depende solo de unos pocos grandes compradores, sino de una comunidad más diversa y dinámica.

Nuestras previsiones para 2025 se basaban en unos rendimientos de los bonos más altos durante más tiempo, recortes de tipos por parte de los bancos centrales y una política fiscal cada vez más intervencionista. Si bien estas tendencias se han materializado en parte, los mercados de deuda han mostrado una estabilidad notable. Exceptuando el breve episodio de tensión tras el anuncio de los aranceles del presidente Donald Trump en el denominado «Día de la Liberación», los inversores en renta fija se han mantenido relativamente optimistas. Los indicadores de volatilidad de la deuda han descendido ligeramente y se sitúan en niveles no vistos desde antes de la crisis inflacionista de 2022. Los diferenciales de crédito se han comprimido hasta situarse en mínimos de los últimos 15 años y los rendimientos de la deuda pública global han permanecido sorprendentemente estables, pese a la creciente divergencia entre países. ¿Hacia dónde nos dirigimos y qué factores debemos vigilar de cerca de cara a 2026?

Dudas en torno a la independencia del banco central

En los últimos años, los inversores han observado que los bancos centrales están mucho más preocupados por protegerse frente a posibles choques económicos que por alcanzar sus objetivos de inflación, tanto a corto como a largo plazo. Esta insistencia por evitar un deterioro económico adquiere especial relevancia en un contexto en el que la política fiscal sigue siendo expansiva y la inflación se mantiene muy por encima de los objetivos de los bancos centrales en la mayoría de las economías desarrolladas, lo que intensifica las tensiones entre la política monetaria y la fiscal. Es probable que esta desconexión entre políticas se vea agravada por la preferencia —o incluso la presión— de algunos gobiernos para que los bancos centrales adopten decisiones que favorezcan sus déficits presupuestarios expansionistas.

Ningún banco central está más expuesto a que su independencia se vea cuestionada, de forma implícita o explícita, que la Reserva Federal de Estados Unidos (Fed). El próximo presidente de la Fed, que asumirá el cargo en mayo de 2026 al término del mandato de Jerome Powell, así como la composición del Comité Federal de Mercado Abierto (FOMC), responsable de fijar los tipos de interés, proporcionarán a los mercados señales claras sobre hasta qué punto la política monetaria respaldará la política fiscal. A largo plazo, esta posible pérdida de independencia podría afianzar la inflación y dificultar la cooperación entre los responsables de política económica a nivel global.

Aunque hay riesgo alcista, los rendimientos conservan su atractivo

Nuestro escenario base prevé un ligero aumento de los rendimientos globales a lo largo de 2026. Esto se debe a que las políticas fiscales expansivas y la resiliencia de las economías deberían traducirse en primas de riesgo más elevadas en los mercados de renta fija, a pesar del ligero debilitamiento de los mercados laborales. Las mejoras en productividad podrían compensar parte de esta presión al alza, pero, por supuesto, existe una incertidumbre sustancial en cuanto al momento, especialmente en relación con la capacidad de la IA para neutralizar el impacto negativo del aumento de las restricciones comerciales y el deterioro demográfico. Si los balances de las empresas y el consumo se mantienen sólidos, la probabilidad de una recesión generalizada será limitada, salvo la aparición de un choque externo significativo. Por el contrario, el ciclo económico se verá respaldado por una inversión notable en capex y por estímulos fiscales adicionales. A medida que la economía global se adapta a la menor eficiencia de las cadenas de suministro y a la persistente incertidumbre en política comercial, los gobiernos parecen decididos a seguir protegiendo a los consumidores frente a choques externos, lo que podría traducirse en nuevas emisiones récord de deuda pública global.

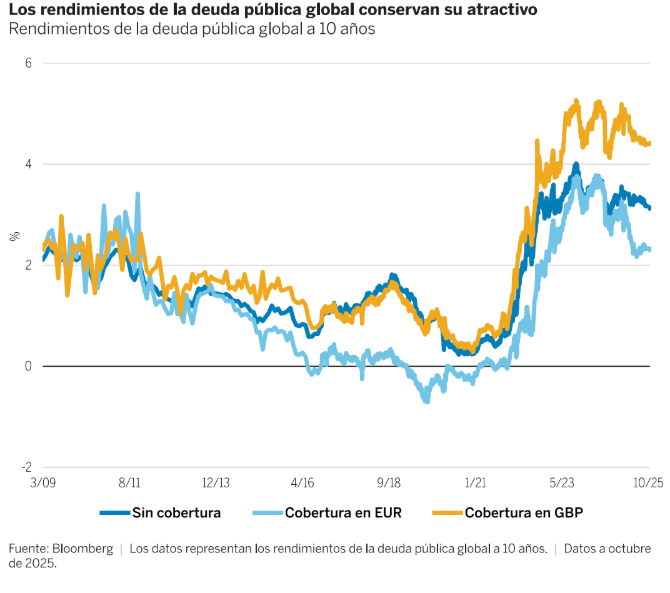

A pesar del riesgo alcista en los rendimientos, los inversores pueden seguir obteniendo un potencial de rentabilidad total muy atractivo, incluso ante el aumento sostenido de la deuda, especialmente en la parte larga de la curva. Como muestra el gráfico 1, los rendimientos de la deuda pública global se mantienen muy por encima de los niveles registrados entre la crisis financiera global y 2022.

¿Cuándo empieza la deuda a ser insostenible?

El problema se agrava, o se complica notablemente, para los países que pierden la confianza de los mercados. Los responsables políticos de las principales economías han recurrido cada vez más al estímulo fiscal, dando lugar a la mayor flexibilización desde 2010, si excluimos las medidas extraordinarias aplicadas durante la pandemia. La principal conclusión es que una menor integración económica y una política fiscal más intervencionista no solo ejercerán una presión estructural al alza sobre los rendimientos de la renta fija a largo plazo, sino que también generarán ciclos más comprimidos y volátiles. Se espera que la divergencia entre países y regiones se acentúe aún más de aquí a 2026.

EE.UU.

Es probable que la agenda comercial de la Administración Trump siga siendo una fuente considerable de incertidumbre para los inversores globales, especialmente a medida que se acerquen las elecciones de mitad de mandato a finales de año. Todo apunta a que el tramo corto de la curva estadounidense reflejará un tono más moderado, dado que la Fed estará sometida a una renovada presión para continuar con su ciclo de recortes de tipos, a pesar de la mayor expansión fiscal impulsada por la ley «One Big Beautiful Bill». Aunque la demanda de mano de obra ha disminuido, la política migratoria de la Administración ha reducido la oferta, lo que indica que, si bien la presión sobre el mercado laboral se ha incrementado, el empleo debería resistir en 2026. Se observan señales de alerta en algunos segmentos de los mercados de crédito, pero, salvo la aparición de un choque externo importante, no se prevé una recesión, lo que implica que las presiones inflacionistas seguirán siendo elevadas, especialmente si no se materializan las ganancias de productividad. En este escenario, los rendimientos podrían tender al alza, especialmente en el tramo largo de la curva.

Europa

Se prevé que continúe la diferenciación entre países. La persistente inestabilidad política en Francia no solo ha costado al país su calificación AA, sino que también lo hace vulnerable a la preocupación de los inversores globales por la sostenibilidad fiscal y la fragmentación política. Sin una consolidación fiscal creíble o un repunte significativo de la productividad, los países que combinan altos niveles de deuda, grandes déficits y elevados costes de intereses en relación con su crecimiento tendencial, junto con una fuerte dependencia de la financiación exterior, son cada vez más susceptibles a una pérdida repentina de confianza de los mercados. Esta situación probablemente se traducirá en primas por plazo elevadas y en un aumento de los rendimientos nominales, además de acentuar la pendiente de la curva de tipos y ampliar los diferenciales frente a los países considerados fiscalmente responsables. Entre los principales beneficiarios del mayor énfasis en la disciplina fiscal se encuentra Países Bajos, que se perfila como un nuevo referente sin riesgo en la zona euro, mientras Alemania adopta una política fiscal más expansiva. Grecia, España y Portugal, que se vieron en su día afectados por la crisis, también disfrutan de una mayor confianza de los inversores en sus trayectorias fiscales.

Reino Unido

El Reino Unido ha sido tradicionalmente un referente de la tolerancia de los inversores globales hacia países con altos niveles de deuda y una senda poco definida de consolidación fiscal. Asimismo, enfrenta un desafío particular debido a la inflación persistente, que abre un amplio abanico de posibles escenarios, desde una reactivación del crecimiento económico hasta el riesgo de cola de estanflación. Si la inflación no se controla mediante políticas más restrictivas por el lado de la demanda o de la oferta, cabe esperar que los tipos del Reino Unido se mantengan persistentemente por encima de los de sus homólogos europeos.

Japón

Aunque la dinámica interna de la inflación y el sólido crecimiento nominal deberían permitir al Banco de Japón continuar con la subida de los tipos oficiales, es probable que los mantenga sin cambios hasta contar con mayor visibilidad sobre la política fiscal. Nuestra perspectiva estructural apunta a rendimientos a corto plazo más altos y a un yen más fuerte, aunque este escenario solo se materializará si disminuye la incertidumbre.

Las formas cambiantes de las curvas de tipos

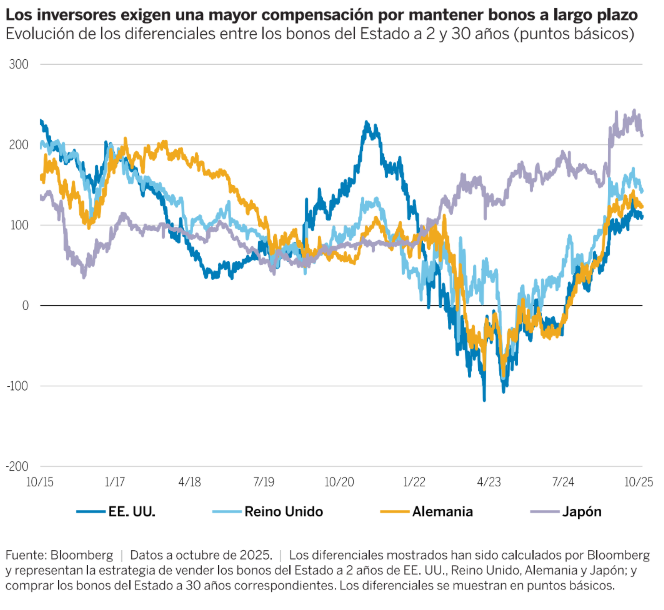

Desde los mínimos alcanzados en 2023, las primas por plazo han aumentado en múltiples mercados a medida que las curvas de tipos se normalizan y los inversores exigen una mayor compensación por mantener bonos a largo plazo, como refleja el gráfico 2.

Si bien los periodos de mayor volatilidad plantean retos, también suelen ofrecer oportunidades atractivas para los inversores activos, y esta ocasión no es diferente. A medida que los mercados descuentan cada vez más la dinámica local de crecimiento e inflación, consideramos que existe un importante potencial para generar alfa mediante:

Ajustes tácticos de la duración de la cartera y del posicionamiento en la curva de tipos.

Aprovechamiento de errores de valoración entre regiones y vencimientos.

Alineación de las exposiciones con perspectivas macroeconómicas diferenciadas y expectativas sobre los tipos oficiales, conforme los mercados incorporan la dinámica local de crecimiento e inflación.

Conclusión

De cara al año que viene, aunque no se espera que las aguas fluyan tranquilas, confiamos en que la renta fija cumplirá su función de proteger el capital, generar ingresos, aportar diversificación y amortiguar la volatilidad dentro de una cartera más amplia. Los rendimientos globales persistentemente elevados deberían contribuir a que la deuda pública genere rentabilidades totales positivas. No obstante, consideramos que una selección cuidadosa de países y un posicionamiento estratégico en la curva de tipos serán determinantes. En consecuencia, los inversores deberán ajustar su exposición a la dinámica local de crecimiento e inflación y a los inevitables episodios de volatilidad.

Tribuna de opinión firmada por Amar Reganti, Fixed Income and Global Insurance Strategist y Marco Giordano, Investment Director de Wellington Management

Conozca más sobre Wellington Management en este enlace