Norwealth Capital AV ha anunciado el refuerzo de su equipo en Valencia con la incorporación de Cristina Moreta, que se une procedente de Banco Mediolanum tras una etapa de más de once años asesorando a clientes de Banca Privada. Con anterioridad, trabajó en distintos puestos, fuera del sector financiero, relacionados con el área de Marketing y Comunicación.

Su misión será la de contribuir al desarrollo del negocio en Valencia, aportando su dilatada experiencia y conocimiento de la plaza, junto con Luis Herrero, quien se incorporó a Norwealth a finales del año pasado.

Cristina es licenciada en Administración y Dirección de Empresas (programa EUS) por la Universidad de Barcelona y tiene un Máster en Finanzas por el IEF. Cuenta además con las acreditaciones EFA, LCCI y ESG otorgadas por EFPA.

Con este último fichaje, Norwealth cuenta ya con un equipo de 30 profesionales repartidos entre sus oficinas de Bilbao, Zaragoza, Madrid y Valencia.

GVC Gaesco pronostica que 2024 “será un año de resaca” -tanto por la subida de la bolsa como de los tipos-, de normalización y de cierto enfriamiento económico. La firma de servicios financieros se muestra más conservadora que en 2023: si para el año pasado esperaba subidas de entre el 15% y el 30%, de cara a 2024 prevé ganancias en los índices entre el 5% y el 10%. “Vemos un escenario positivo pero frágil y por eso seguimos combinando valores ‘baratos’ con valores ‘seguros’”, explica Víctor Peiro, director general de análisis de GVC Gaesco.

En este sentido, Enagás, Prosegur Cash, Unicaja, Logista y Renault son cinco de los valores que GVC Gaesco anotó este año en su carta a los Reyes Magos.

Enagás tiene a su favor un plan de inversiones adaptable a la evolución de los planes europeos de producción de hidrógeno verde para reducir la dependencia energética de Rusia, una sólida situación financiera, una clara apuesta por el dividendo y la posibilidad de buenas noticias internacionales a corto plazo.

En el caso de Prosegur Cash, Peiro valora el incremento de los volúmenes de transporte de efectivo; la consolidación del sector; la joint venture con Armaguard -top 1 en Australia en gestión del efectivo- y la mejora de los nuevos productos a través de crecimiento orgánico e inorgánico.

Unicaja es otra de las preferencias de GVC Gaesco, tras comenzar “una nueva era en la que la ‘filosofía Unicaja’, centrada principalmente en el control de los riesgos, eclipsará la de Liberbank, mucho más agresiva comercialmente”.

Logista se suma a la lista de valores favoritos de GVC Gaesco, por varios motivos: diversificación, disponibilidad de 1.000 millones de euros para adquisiciones, la positiva integración de compañías y creación de sinergias, la previsión de un crecimiento sostenido y una política de dividendos atractiva.

En el caso de Renault, Peiro valora positivamente el aumento su competitividad, la alta diversificación geográfica y fuerte presencia en Europa, el cumplimiento de los objetivos antes de lo esperado y el alto potencial de crecimiento de Ampere, su filial de coches eléctricos.

Al margen de estas peticiones a los Reyes, los valores Ferrovial, Solaria, Cellnex, Viscofan, Acerinox, CIE Automotive, Merlin Properties, Santander, Occident, Atrys, Elecnor, Sacyr y CAF serían obsequios que los analistas de GVC Gaesco recibirían con agrado. También ponen el foco en valores europeos como Lagardère, Leonardo, CRH, Prysmian, Air Liquide, Verallia, Ren, Jerónimo Martins, Michelin, Veolia, Saint Gobain, Orange y EssilorLuxottica.

Previsiones de crecimiento e inflación

GVC Gaesco vaticina para el nuevo año un crecimiento similar al de 2023, apoyado más en los países emergentes, aunque los altos tipos de interés y la situación geopolítica hacen que los riesgos sean a la baja y la fragilidad del escenario sea mayor que en otros ejercicios.

Respecto a la inflación, la firma identifica signos que apuntan a que puede seguir reduciéndose en 2024. “No parece que los bancos centrales caigan en la tentación de flexibilizar el objetivo del 2%, por lo que lo más lógico es esperar que los tipos se mantengan estos niveles durante más tiempo y que solo bajen en la recta final del ejercicio”, pronostica Peiro.

Self Bank ha anunciado que incorpora a su oferta de inversión más de 150 planes de pensiones de más de 20 gestoras distintas, convirtiéndose así en la entidad con la mayor gama de planes de pensiones del mercado, según recoge la firma en un comunicado. De esta manera, cada cliente podrá seleccionar el fondo que mejor se adapta a sus necesidades o preferencias. La contratación es 100% online y se ofrece la opción de ser asesorado de forma personal por el equipo de banqueros certificados como asesores financieros.

El desconocimiento del funcionamiento de los planes de pensiones por parte de muchos ciudadanos hace que le dediquen poco tiempo a sus inversiones en estos planes, sin vigilar ni los costes, ni la calidad de la gestión. Yal igual que a medida que el ciclo económico cambia o cambian nuestras circunstancias personales, debemos ir adaptando nuestras inversiones (distintos fondos, distintas acciones, etc.).

Self Bank pone a disposición de sus clientes con este lanzamiento, los dos componentes básicos: la mayor oferta independiente disponible en el mercado, y un servicio de asesoramiento que propone una combinación de planes de pensiones adaptado al perfil y calendario de inversión de cada cliente.

Para promocionar esta nueva oferta de servicio, Self Bank regalará un bono de 500 euros para operar tanto en acciones de mercado nacional como de los principales mercados europeos y americanos, a todos los clientes que hagan un traspaso total a la entidad superior a los 10.000 euros.

“El ahorro a largo plazo está ligado a la inversión en los mercados financieros. El plan de pensión, a través de una gestión profesional y un enfoque en la jubilación, es el producto ideal. Para ello es imprescindible contar con una oferta amplia e independiente así como un seguimiento cercano para adaptar las inversiones a la situación cambiante de los mercados y de los objetivos de los clientes”, aseguró Ignacio Prieto Funes, responsable de Self Bank.

Funes añadió que esta propuesta «une lo mejor de los dos mundos: un asesoramiento profesional para la combinación de planes de pensiones según nuestras preferencias y necesidades, y una amplia gama entre la que escoger». Sobre las motivaciones del lanzamiento de esta promoción, el experto explica que en la firma prefieren «acciones relacionadas con nuestro negocio: somos especialistas en ahorro e inversión, y queremos incentivar a nuestros clientes a que conozcan nuestro servicio y prueben las herramientas que ponemos a su alcance para lograr sus metas financieras”.

Aunque el horizonte luce prometedor para la economía global de cara a 2024, en el radar también hay algunos riesgos globales que pueden poner en jaque el mundo empresarial el próximo ejercicio. Según el estudio “Global Risk Analysis: Horizonte 2024”, elaborado por EALDE Business School, existen cinco posibles riesgos globales para 2024, relacionados con temas políticos y militares; la descarbonización y la apuesta por la sostenibilidad; además de riesgos relacionados con la inteligencia artificial y la tecnología, la crisis de talento y con el cambio climático y el agua.

Escenario 1: La descarbonización de la economía y la crisis de las tierras raras

La sostenibilidad ha irrumpido de forma decisiva en los últimos años. El Acuerdo de París, firmado por 196 países en 2015, fue el punto de partida para acometer un cambio de paradigma a nivel global sobre la forma en la que producimos y consumimos. Sergi Simón, autor del estudio y coordinador del Área de Riesgos de EALDE Business School, recuerda que a partir de ahora, la sostenibilidad pone en el centro del cambio a todo el sector financiero: la idea es que el catalizador del cambio sea el propio capital y que se debe hacer fluir el capital hacia las actividades que se consideren sostenibles.

De esta manera, aquellas empresas que no sean sostenibles tendrán un acceso al capital más difícil y costoso. Esto tiene una implicación importante en todo el sistema financiero, según Simón, ya que se obligará a las empresas a explicar el tipo de actividad que realizan, por lo que tendrán un acceso al capital más fácil o más complicado acceso al capital. Es decir, en qué medida esta nueva aproximación a la sostenibilidad puede comprometer su rendimiento y solvencia y cómo condicionará la apuesta que entidades financieras, sector asegurador e inversores hacen en las diferentes empresas.

En este contexto, las primeras actividades que sufrirán la dificultad de acceder al capital, a juicio de simón, serán aquellas que estén más carbonizadas, es decir, las que tengan una mayor dependencia de los combustibles fósiles. De igual manera, las empresas del sector energético no renovable se verán igualmente expuestas a riesgos de desinversión por parte de accionistas.

Escenario 2: Los efectos físicos del cambio climático

Los efectos del cambio climático son cada vez más claros y evidentes. Estar expuestos a eventos de origen natural cada vez más extremos y frecuentes compromete el normal funcionamiento de las actividades. Para EALDE Business School, los eventos de este tipo son, entre otros, los de origen físico (desprendimientos, movimientos ladera y similares, fenómenos de subsidencia…), los de origen meteorológico (precipitaciones intensas, ventiscas, ciclones, huracanes…) y los hidrológicos (inundación fluvial y pluvial, inundación costera, o sequía).

Finalmente, en EALDE distinguen entre riesgos agudos y crónicos. Los primeros hacen referencia a eventos extremos, normalmente de tipo local y de ocurrencia súbita (olas de calor, precipitaciones extraordinarias, inundaciones), y por los segundos, aquellos de ámbito más regional y de ocurrencia progresiva (desertificación o subida del nivel del mar). Así, los riesgos físicos pueden causar daños de forma súbita, aguda o pueden tardar más en dejar patentes sus efectos. Este 2024, la crisis del agua, en términos de un potencial aumento del estrés hídrico de muchas regiones del planeta, debería considerarse como de análisis prioritario en muchos sectores.

Escenario 3: La Inteligencia Artificial y la dependencia de los datos

La Inteligencia Artificial ha irrumpido de forma clara y generalizada a lo largo de este 2023, pero aún está lejos de desarrollar todo su potencial. Al margen del recorrido que se tiene en términos de algorítmica y aprendizaje, un escenario que presumiblemente tendrá un efecto disruptivo nunca visto en la historia de la humanidad, la computación cuántica, acabará por llevar a la inteligencia artificial y a la computación en general, a límites insospechados.

Simón mantiene que las ventajas de la IA son innumerables y, en consecuencia, «las oportunidades asociadas muchísimas». No obstante, los riesgos también son igualmente enormes. Confiar en exceso en los resultados de procesos de IA puede llevarnos a cometer errores críticos. “El uso de la IA por parte de malas prácticas de la competencia puede llegar a destruir nuestra reputación, y los sesgos asociados a malos modelos de entrenamiento puede discriminar colectivos o poblaciones enteras”, aclara el experto. En este sentido, no solo se trata de vigilar las nuevas prestaciones asociadas la IA, se trata de pensar cómo esas nuevas prestaciones pueden convertirse en amenazas.

En segundo plano está la enorme dependencia que cada vez más tienen todo tipo de actividades del flujo de información, y de la transferencia de datos mediante Internet. Ya no solo se trata de la vulnerabilidad asociada a que los datos fluyan por la red, se trata de que, si dejan de fluir, la disrupción es clara y potencialmente crítica.

Escenario 4: La crisis de talento

La ‘crisis del talento’ hace referencia a la dificultad que tienen muchas empresas para reclutar y retener empleados capaces de comprometerse con su trabajo a un nivel de desempeño óptimo, entendiendo que el talento no está necesariamente ligado a la formación, en muchos casos, el talento depende de habilidades innatas o adquiridas.

Los trabajos de mitigación asociados a este riesgo o escenario son las encaminados a planificar la flexibilidad laboral, tener menos dependencia del factor humano (digitalizar y robotizar), y desarrollar planes de carrera en la empresa con itinerarios de crecimiento profesional, según los expertos de EALDE Business School. Toda empresa debería valorar qué puestos de trabajo son críticos y para ellos determinar en qué medida hay una crisis de falta de talento, de falta de compromiso o de falta de lealtad a largo plazo.

Escenario 5: Los conflictos geopolítico, las guerras y el terrorismo internacional

Los conflictos geopolíticos no son nuevos, pero cada vez que se desata una guerra o un acto de terrorismo, tendemos a percibirlo como inesperado. En términos de identificación o de predicción es interesante valorar estos escenarios en términos regionales. Para EALDE Business School, “esto es dividir el mundo en grandes regiones y hacer un análisis de dependencia que tiene mi empresa de lo que suceda en cada una de esas regiones”. Si se desata un conflicto como el de Rusia y Ucrania, hay que valorar qué dependencia se tiene de los recursos de esos países en términos de energía, agua, personas, materias primas, productos elaborados, datos (servidores), y dinero.

“Además, hay que tener en cuenta que los conflictos geopolíticos no se materializan necesariamente en guerras al uso. La mayor parte de las veces, lo hacen en términos de guerra comercial”, señala Simón. Este próximo 2024 viene marcado por los dos grandes conflictos bélicos activos: Rusia-Ucrania e Israel-Palestina. Este último puede desencadenar una escalada que extienda el conflicto a nivel regional, pero también es esperable que se puedan intensificar las tensiones entre otros países como China-Taiwán o Corea del Norte-Estados Unidos.

Asociadas a los conflictos geopolíticos, especialmente los bélicos, tenemos las grandes crisis migratorias en forma de éxodo de refugiados. Estos eventos son generadores de escenarios propiamente dichos y deben ser igualmente considerados cuando ello pueda afectar a la dinámica de una empresa, según EALDE Business School.

Dynata, empresa especializada en datos, activación y medición, revela en su último estudio sobre ‘Tendencias Globales de Consumo’ cómo las transformaciones económicas inquietan especialmente a la población española. De los 11 países que participaron en este estudio, España resultó ser el más preocupado por la subida de los precios.

El constante aumento del coste de la vida ha provocado que sus habitantes se preocupen cada vez más por sus finanzas. Esta inquietud la comparte el 78% de la población en nuestro país. A su vez, los datos revelan cómo casi 4 de cada 10 españoles (36%) ha notado un deterioro en su situación financiera con respecto a 2022, y hasta un 88% se mostró como mínimo ligeramente afectado por el estado de la economía global.

Por su parte, el 60% de los españoles afirma que el aumento del coste de los productos que usan en día a día les ha supuesto problemas de índole económica, mientras que, en otros países, como Países Bajos, sólo el 39% de la población se ha visto afectada por este problema.

A la hora de asumir la subida de los precios de otro tipo de gastos como la gasolina, el 59% de los españoles admitió que era un factor que afectaba negativamente a sus finanzas. El porcentaje más bajo (35%) se observó en Países Bajos y el más alto (67%) en Japón.

Cuando los españoles hacen un balance de su estabilidad económica, el 43% admite que le resulta difícil llegar a fin de mes, un porcentaje más alto que en el caso de otros países europeos encuestados, como Francia (38%), Italia (37%), Reino Unido (34%), Alemania (31%), y Países Bajos (30%).

La preocupación económica, un matiz generacional

Además, el 43% de los españoles reconoció en el sondeo que el aumento del precio de las viviendas aún supone un gran problema para ellos a la hora de independizarse. En comparación, el país con mayor número de personas que expresan esta preocupación es Australia, donde la cifra llega a alcanzar el 54% de su población. A nivel global, la mitad de jóvenes con edad para independizarse (el 49% de la Gen Z y los Millenials) reconoce que el aumento del coste de la vivienda les ha causado problemas económicos.

Cuando se preguntó por el ahorro, el 54% de los españoles negó tener dinero ahorrado, el porcentaje más elevado de todas las nacionalidades encuestadas. Por el contrario, la población de Estados Unidos y China declara tener una gran cantidad de dinero ahorrado (41% y 42%, respectivamente).

En contrapartida, y a raíz de la incertidumbre económica, el perfil de la juventud (26 años o menos) a nivel mundial se posiciona como ahorrador, puesto que actualmente los jóvenes de menos de 26 años intentan ahorrar en 2023 más que en 2022, y por encima del resto de perfiles generacionales (un 63% de la Gen Z frente al 43% que representan los Baby Boomers).

En definitiva, casi la mitad de la Generación Z (49%) afirma que sus finanzas personales están mucho o un poco mejor que hace un año. Sin embargo, sólo 1 de cada 10 Baby Boomers (12%) aseguran que sus finanzas personales están mucho o un poco mejor que en 2022.

Efectos del alza del IPC

Como consecuencia del aumento del Índice de Precios al Consumo (IPC) registrado durante el último año, el 45% de los hogares españoles se ha visto obligado a alterar de forma importante su orden de prioridades a la hora de gastar. Estas familias han incrementado su gasto en partidas básicas como los suministros del hogar (70%), hipoteca (61%) y alimentación (58%). En cambio, lo han reducido principalmente en hoteles y restaurantes (59%), ocio y cultura (55%), equipamiento y artículos del hogar (49%), tecnología (49%), vestido y calzado (49%) y tabaco y bebidas alcohólicas (47%).

Estos son algunos de los datos que desvela la segunda edición del Observatorio Cofidis de Economía y Sostenibilidad en el Hogar, un estudio realizado entre una muestra aleatoria de 1.664 ciudadanos mayores de 18 años residentes en España, cuyo objetivo es conocer cuál es la realidad económica de las familias, sus hábitos de consumo y gasto, cómo se plantean un consumo más sostenible, y cuáles son sus preocupaciones y planes de futuro.

El 35% de la población española reside en vivienda con hipoteca. De estos hogares, casi la mitad (un 45%) se ha visto bastante o muy afectado por la subida de los tipos de interés. Esta cifra representa el 15% del total de los hogares que hay España. La gran mayoría de estas familias, 7 de cada 10, ha afrontado esta subida de la cuota del préstamo hipotecario reduciendo gastos en otras partidas del hogar y 1 de cada 4 está recurriendo a ahorros.

Este contexto complicado no ha favorecido la capacidad de ahorro de las familias españolas, que no ha mejorado respecto al año pasado. Uno de cada cuatro hogares (el 26%) sigue sin poder ahorrar a final de mes. Sin embargo, aunque la capacidad de ahorro de las familias se mantiene respecto a 2022, se produce una ligera mejora en la capacidad para afrontar imprevistos debido a la contención del gasto en partidas que no son imprescindibles.

El estudio observa un incremento del pesimismo de los españoles ante las perspectivas de su economía familiar. El porcentaje de ciudadanos que cree que su situación será mejor dentro de un año desciende del 29% al 17%, a la vez que aumentan los que ven peores perspectivas de cara a futuro, del 24% al 29%.

Además de la situación económica del país, a 6 de cada 10 ciudadanos le preocupa bastante la repercusión de la Guerra de Ucrania, especialmente por el riesgo de nuevos conflictos o que más países se vean involucrados, y también por el impacto que está teniendo en la economía.

Foto cedidaArriba, de izquierda a derecha, Johanna Hasenkamp, José Antonio García González, José Cancelas Navia, Fernando Fernández-Maquieira Fuentes y Francisco Javier Roldán Gómez; debajo, de izquierda a derecha: Agustín de Francisco Jiménez, Elisa Linares Martínez, Delphine Camus y David Pérez Arco.

Tressis, sociedad de valores independiente especializada en gestión de patrimonios y planificación financiera, ha anunciado la ampliación de su equipo de renta fija institucional con la incorporación de diez profesionales provenientes de All Trading Europe Assets & Markets SV. Gracias a estos fichajes, la mesa de renta fija de la entidad contará con quince profesionales con el objetivo de ampliar la oferta para sus clientes.

El nuevo equipo cuenta con más de treinta años de experiencia profesional y son especialistas en el mercado de crédito y repos, habiendo realizado operaciones con clientes tanto nacionales como internacionales. La mesa de renta fija seguirá estando dirigida por Gonzalo Ramírez Celaya, director de renta fija de Tressis.

Refuerzo en crédito, repos y middle office

El nuevo equipo ha desarrollado su carrera profesional en entidades especializadas como Safei, Inversis, Ahorro Corporación, CIMD o Eurodeal.

Está formado por Agustín de Francisco Jiménez y Elisa Linares Martínez en mercado de crédito y Fernando Fernández-Maquieira Fuentes, David Pérez Arco, Delphine Camus, José Cancelas Navia, José Antonio García González y Johanna Hasenkamp en repos. Para el middle office se incorporan José Ricardo Alañón Alañón y Francisco Javier Roldán Gómez.

El consejero delegado de Tressis, José Miguel Maté, ha declarado que “desde los inicios de Tressis en el año 2000, hemos ido ampliando nuestra actividad principal como sociedad de valores con los mejores profesionales, productos y servicios para nuestros clientes. En esta línea, incorporamos a un equipo de diez profesionales especializados en mercado de crédito y de repo, que se unen a la mesa de renta fija con el objetivo de aumentar nuestra propuesta para los clientes institucionales y mejorar nuestro servicio. Estamos seguros de que esta línea de negocio ayudará al crecimiento de Tressis”.

El Grupo Caja Ingenieros refuerza su estructura organizativa con la incorporación de Daniel Sullà como director general de Caja Ingenieros Gestión, y también formará parte del Comité de Dirección del Grupo.

Sullà asume el puesto tras la reciente salida de Xavier Fabregas, que durante 18 años trabajó en la entidad, 11 de ellos como director general y otros siete como director de Inversiones y que hace unos meses abandonó la firma.

Sullà cuenta con una dilatada experiencia en el ámbito de la gestión de activos y el desarrollo de negocio en este sector, así como en el mundo de las finanzas y la gestión y administración de empresas. En su último puesto, hasta diciembre de 2023, fue director de Business Development & Investor Relations en Trea AM, entidad en la que trabajó durante más de 13 años. También ha desarrollado su carrera en BBVA Global Markets o Caixa Catalunya, según su perfil de LinkedIn, además de sus múltiples colaboraciones académicas. Actualmente es miembro del Instituto Español de Analistas Financieros (IEAF) y de la Asociación Europea de Asesores y Planificadores Financieros (EFPA), y es colaborador académico de cursos financieros de referencia.

“Asumo este nuevo reto con mucha ilusión y con la certeza de aportar mi experiencia y conocimientos en análisis, gestión de activos y desarrollo de negocio al Grupo Caja Ingenieros, todo un referente para mí, focalizado siempre en el trabajo en equipo y la mejora permanente. La forma de entender y hacer las finanzas y el modelo cooperativo que caracteriza al Grupo ha sido un factor determinante en la decisión de incorporarme a un equipo que trabaja siempre siguiendo principios éticos y sociales, aportando valor a la sociedad y al planeta”, ha afirmado el nuevo director general de Caja Ingenieros Gestión.

Caja Ingenieros Gestión destaca por situarse entre las 10 principales gestoras nacionales con mayor número de fondos de inversión bajo el artículo 8 de SFDR y entre las 20 gestoras nacionales con mayor patrimonio de inversión que promueve características medioambientales y/o sociales.

Compromiso con la sostenibilidad

El Grupo Caja Ingenieros es un grupo cooperativo de crédito y servicios financieros y aseguradores dirigido a profesionales y empresas de todo el territorio español, ya sean del sector de la ingeniería o de otros ámbitos, que desarrolla un modelo de negocio propio, -los clientes son también socios-, y sostenible. Además de ser solvente, transparente y rigurosa, Caja Ingenieros es una entidad cooperativa cercana, comprometida, con una clara vocación de servicio personalizado y con la misión de generar valor compartido más allá del componente financiero, y cuidar de la salud financiera de sus socias y socios.

La sostenibilidad es uno de los ejes vertebradores de Grupo, visible en todos sus ámbitos de actuación más allá de los proyectos de Responsabilidad Social Corporativa. En este sentido, además de ser una entidad neutra en carbono o estar adherida al Pacto Mundial de Naciones Unidas, es innovadora en la oferta de productos y servicios responsables, como el CdE ODS Impact ISR, FI, el primer fondo de una gestora nacional donde los Objetivos de Desarrollo Sostenible (ODS) y su medición determinan la política de inversión de fondos. Uno de los principales focos de la Entidad es fomentar acciones para promover la sostenibilidad y la protección del medioambiente, ofreciendo a sus socios y socias servicios como “Impacto Ambiental”, que proporciona información sobre la huella de carbono y la huella hídrica que generan las transacciones, consumos y compras de sus socios y socias.

De acuerdo con el compromiso del Grupo de contribuir al crecimiento sostenible de la economía, Caja Ingenieros Vida y Pensiones ha sido pionera en el mercado español en el lanzamiento de planes de pensiones individuales gestionados bajo una estrategia de inversión socialmente responsable y, actualmente el 60% del patrimonio gestionado en fondos de inversión y el 75% de los activos bajo gestión en planes de pensiones tienen la etiqueta de inversión sostenible y responsable ISR.

El avance en cuestiones ambientales, sociales y de gestión (ASG) se ha hecho patente con medidas transversales dirigidas a reforzar el propósito del negocio: ser una entidad responsable que genera impacto positivo. En este sentido, actualmente, el 81% del patrimonio gestionado en fondos de inversión y el 95% en planes de pensiones, promueve características sociales y/o medioambientales según la normativa SFDR.

Caja Ingenieros apuesta por la digitalización, y paralelamente, por un modelo de proximidad que contempla la atención y el asesoramiento personalizado a través de oficinas –la entidad cuenta con un total de 33-. Para potenciar este ADN digital y cercano y una atención personalizada integral, Caja Ingenieros tiene disponible un innovador servicio a socios con metodología agile, una nueva forma de trabajar flexible que permite a los gerentes una atención digital que complementa el asesoramiento presencial.

El bufete internacional de abogados K&L Gates LLP ha incorporado a Hazel Doyle como socia de su área de práctica de Gestión de Activos y Fondos de Inversión (AMIF) y de la oficina de Dublín, que se puso en marcha en enero con la contratación de los socios de AMIF Gayle Bowen, Shane Geraghty y Michelle Lloyd. Doyle se incorpora a K&L Gates procedente de Arthur Cox LLP.

Con más de una década de experiencia en el sector de fondos, la experiencia de Doyle abarca todo el espectro de aspectos de asesoramiento y regulación del sector irlandés de los fondos. Como participante activa del sector, anteriormente formó parte del grupo de trabajo sobre ETFs de la Asociación del Sector de Fondos de Irlanda y cuenta con una amplia experiencia en el asesoramiento a gestores de activos sobre la estructuración y el establecimiento de fondos domiciliados en Irlanda, incluidos Organismos de Inversión Colectiva en Valores Mobiliarios (UCITS, por sus siglas en inglés) y Fondos de Inversión Alternativa (FIAs), que persiguen una amplia gama de políticas y mandatos de inversión.

Doyle también asesora a proveedores de servicios dentro del sector de los fondos de inversión sobre sus operaciones en Irlanda y sus obligaciones reglamentarias, como los requisitos en materia de gobierno corporativo, capital y lucha contra el blanqueo de capitales.

«Dado el rápido crecimiento de nuestra oficina de Dublín en su primer año, estamos encantados de dar la bienvenida a Hazel a nuestro equipo, lo que nos permite continuar con nuestra ambiciosa trayectoria de crecimiento», dijo Gayle Bowen, socia directorade la oficina de Dublín de K&L Gates. «La incorporación de Hazel al bufete aporta una nueva y sólida capacidad en ETFs a nuestra oficina de Dublín que enlazará bien con la experiencia global en ETFs del bufete».

Michael Caccese, presidente de K&L Gates, comentó que está «encantado» de que Hazel se una a la oficina de Dublín, «centrada en los fondos cotizados, una de las áreas de más rápido crecimiento de la industria mundial de fondos. La incorporación de Hazel continúa nuestra importante expansión en el área de ETFs, que se suma a nuestra práctica de ETFs de rápido crecimiento en Estados Unidos, Reino Unido y Australia».

Doyle es uno de los numerosos socios que se han unido a la práctica global AMIF de K&L Gates este año, con otras incorporaciones recientes, como Lance Dial en Boston, Ron Feldman en Londres, Jennifer Klass en Nueva York, Christopher Lokken en Chicago y Matthew Watts en Sydney.

Los gestores patrimoniales europeos muestran carencias a la hora de evaluar la idoneidad y el nivel de riesgo de sus clientes, según el último informe realizado por Oxford Risk, firma experta en finanzas conductuales. Su principal conclusión es que parte de estos profesionales no se están adaptando correctamente a MiFID II, ya que no están evaluando bien esa idoneidad con los productos de inversión.

Según el documento*, el 38% de los gestores patrimoniales europeos conocen y entienden perfectamente las directivas MiFID de la Autoridad Europea de Valores y Mercados (ESMA) sobre las evaluaciones de sostenibilidad (ESG). Sin embargo, pesar de que la ESMA actualizó sus directrices para integrar los factores de sostenibilidad, riesgo y preferencias en los requisitos organizativos de las empresas de inversión el pasado mes de septiembre, el 13% admite que no sabe cuáles son las directivas sobre las evaluaciones de sostenibilidad o no está seguro de entenderlas.

“Independientemente de su conocimiento y comprensión de las directivas de la MiFID sobre las evaluaciones de sostenibilidad, la investigación muestra que alrededor del 90% de los gestores de patrimonio europeos están de acuerdo en que establecer las preferencias de sostenibilidad es una de las tareas más importantes a la hora de incorporar a un nuevo cliente. Sin embargo, con demasiada frecuencia, estas evaluaciones y procesos de sostenibilidad no proporcionan información lo suficientemente detallada como para basar en ella las decisiones futuras”, señala el informe en sus conclusiones.

Otra de las conclusiones que revela el documento es que, a pesar de estar integrado en los requisitos de MiFID II, un 17% de los gestores está «totalmente de acuerdo» en que su empresa ha incorporado con éxito en sus procesos un método para establecer las preferencias de sostenibilidad de un cliente. Según el estudio, muchos no pueden hacerlo sin las herramientas y el software adecuados y solo el 26% está «totalmente de acuerdo» en que tiene acceso a las herramientas o programas informáticos adecuados para evaluar eficazmente las preferencias de sostenibilidad de un inversor.

En este sentido, la firma considera que los gestores confían demasiado en su intuición y en la autoevaluación de los clientes sobre su nivel de riesgo adecuado: el 75% admite que confían en gran medida en que los clientes les digan cuál es su nivel de riesgo adecuado y un 22% afirma estar totalmente de acuerdo en que confía en gran medida en la autoevaluación del cliente a la hora de establecer los niveles de riesgo, mientras que un 71% afirma que se basan en la intuición para evaluar el nivel de riesgo adecuado de un inversor.

“Es preocupante el número de gestores de patrimonios que todavía no están totalmente al día con los requisitos de MiFID II, teniendo en cuenta el tiempo que lleva en vigor. Es hora de que los gestores de patrimonios aborden adecuadamente las preferencias de sostenibilidad de los clientes adoptando las mejores prácticas y una metodología que se adhiera a la normativa MiFID II”, afirma James Pereira-Stubbs, Chief Client Officer de Oxford Risk.

Según su experiencia, los gestores de patrimonios tienen cada vez menos tiempo: se espera de ellos que contraten a más clientes y ofrezcan más valor a los actuales. “Sin embargo, tener un conocimiento detallado y una visión de las preferencias de sostenibilidad de los clientes ya no es algo agradable de tener, sino que es una parte esencial para poder tomar las mejores decisiones de inversión”, concluye.

Por último, Pereira-Stubbs destaca que “el estudio muestra que algunos gestores de patrimonios se ven obstaculizados por la falta de las herramientas y el software adecuados para hacer esto de manera eficaz y rápida, y eso debe abordarse para que puedan abordar las preferencias de sostenibilidad de los clientes de manera adecuada mediante la adopción de las mejores prácticas y una metodología que se adhiera a la normativa MiFID II”.

*El estudio ha sido realizado entre gestores de patrimonios de Francia, Alemania, Países Bajos, España, Italia, Suiza y los países nórdicos, cuyas empresas gestionan en conjunto activos por valor de unos 3,2 billones de euros, y ofrece una nueva perspectiva sobre el estado actual del sector europeo de gestión de patrimonios.

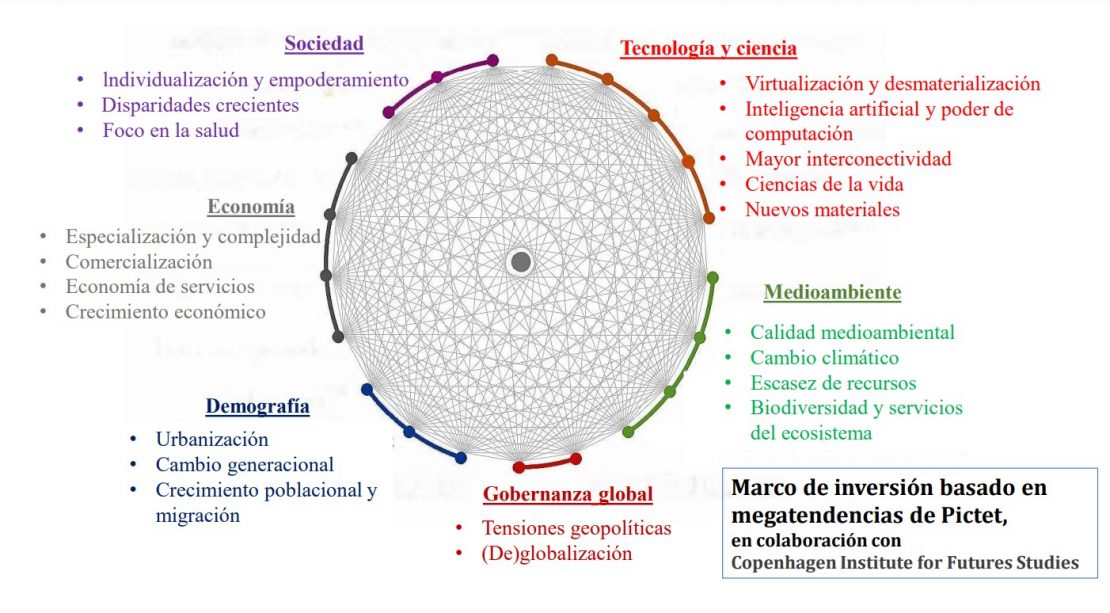

El informe Megatrending – Opportunities Ahead, elaborado por Pictet Group, destaca la importancia de transformar las megatendencias en ideas de inversión. Éstas, a su vez, proporcionan capital a las actividades empresariales con potencial a largo plazo, lo que beneficia al inversor. La firma cuenta desde hace una década con un marco de megatendencias en colaboración con el Instituto de Estudios de Futuros de Copenhague, diseñado para ser aplicable a las carteras de renta variable temática y que permite el seguimiento sistemático y empírico de su evolución.

Actualmente, este marco consta de 21 megatendencias en seis grupos, con sub-tendencias adicionales. Este estudio de Pictet y el Instituto de Estudios de Futuros de Copenhague expone las causas, el estado y las oportunidades de inversión en tres de ellas: la escasez de recursos, la (des)globalización y la economía de servicios. Sus conclusiones principales son tres:

1.- Escasez de recursos

La población mundial y la economía global continúan creciendo, pero la diferencia entre la oferta y la demanda de materias primas disponibles provoca escasez en muchos lugares. El estudio de Pictet recoge que las tecnologías para un uso más eficiente del agua, como el mantenimiento de infraestructuras hidráulicas o tratamiento y gestión de agua, «ofrecen interesantes oportunidades de inversión». También las innovaciones en el ámbito de la economía circular en la industria de la construcción, donde se puede identificar la reutilización de los materiales usados en caso de demolición.

La aplicación de tecnologías de precisión e inteligencia artificial puede optimizar procesos de producción y evitar desperdicios, además de permitir un uso más eficaz y eficiente de los recursos existentes. Además, las innovaciones en la industria alimentaria incluyen nuevos enfoques para el reciclaje de productos de desecho, así como alternativas alimentarias para animales de granja, por ejemplo, a base de insectos. En la industria forestal se desarrollan soluciones a base de madera para sustituir materiales fósiles.

2.- (Des)globalización

Hay dos fuerzas impulsoras en la (des)globalización, según el informe. Por un lado, una disminución general del comercio. Por otro, los intereses de China y sus aliados, y los de los Estados Unidos, Europa y sus estados amigos, están cada vez menos alineados. Las empresas se están dando cuenta de que es arriesgado depender de suministros de países cuya relación con su país de origen se está desmoronando cada vez más. El hecho es que el comercio mundial -suma de las exportaciones e importaciones en relación con el PIB- ha ido perdiendo impulso desde 2008.

El alejamiento de China beneficia a vecinos del sudeste asiático. Un buen ejemplo es Apple, que trasladó su producción de iPad a Vietnam. La industria armamentística es una de las beneficiarias de las tensiones geopolíticas con Rusia y China. Las empresas involucradas en ciberseguridad aprovechan que Internet se convierte cada vez más en teatro de guerra.

En particular, las empresas activas en soluciones de banca móvil, especialmente en países en desarrollo, ofrecen excelentes oportunidades de inversión, al igual que las de finanzas descentralizadas. Algunas empresas industriales suizas ya han demostrado, como dice el estudio, que el problema de los elevados costes laborales se puede superar, incluso en Europa, a través de la automatización. «En consecuencia, está aumentando la demanda de soluciones colaborativas como cobots, que permiten que humanos y robots colaboren».

3.- Economía de servicios

La economía de servicios, es decir, la proporción en que los servicios contribuyen a la producción económica mundial en comparación con la industria o la agricultura seguirá ganando importancia. Esto aplica especialmente a países en desarrollo. Si logran subirse a este tren y conectarse con la economía global, es posible que se ahorren la fase de industrialización que es intensiva en capital y recursos.

Aquí, las oportunidades surgen en todo lo relacionado con los servicios de información, ya que los servicios digitales sustituyen cada vez más a las alternativas presenciales, desde la banca online a los recursos humanos. También en la denominada «hospitalidad«. Por ejemplo, las empresas hoteleras abandonan los engorrosos programas de recompensas para tentar a sus clientes con servicios de suscripción.

Detrás subyace la idea de que aunque el bienestar físico sigue siendo importante, «los consumidores han empezado a preocuparse más por su bienestar mental. La gente se da cuenta de que necesita un propósito en su vida y un trabajo que esté en consonancia con sus valores morales. Consumen más servicios como forma disfrutar de la vida y aprovechar al máximo más valioso: el tiempo», según puntualiza Steve Freedman, Head of Research and Sustainability, Thematic Equities de Pictet Asset Management en el estudio.

Sin olvidar la educación, donde los desarrolladores de software son pioneros en nuevas formas de educación accesible, incentivada gratuita y a escala mundial.