Mucha gente se ha perdido la subida bursátil y ahora se preguntan si están a tiempo de subirse al tren de la rentabilidad.

Para responder a esta pregunta hay que saber primero en qué momento del ciclo bursátil nos encontramos. ¿Estamos ya en la fase de euforia que precede a un cambio de tendencia o sólo en la del alivio de que no se han cumplido los malos augurios? ¿Tienen “gasolina” los mercados o están ya en la “reserva”?

Las jornadas de Nextep Finance y Fimarge le ayudarán a identificar las fases del ciclo bursátil y como aplicar esta información a la situación actual de los mercados.

El evento tendrá lugar el miércoles 24 a las 19:00 horas, puede registrarse a travésde su web.

Foto cedidaDaniel Lorrain, Pablo Casado Blanco, Ricardo Gómez-Acebo Botín, Joaquín Ortiz Escobar y José Antonio Bartrina Giménez.

La Comisión Nacional del Mercado de Valores ha inscrito Hyperion Fund FCR, el primer fondo de capital riesgo en España enfocado en los ámbitos aeroespacial, de ciberseguridad e inteligencia artificial, y de defensa de doble uso (excluyendo armas y equipamiento letal en cumplimiento del artículo 8 SFDR ESG).

El objetivo de este fondo growth es captar 150 millones de euros e invertir en empresas de tecnologías emergentes europeas, con especial atención a pymes españolas, para apoyar su crecimiento, competitividad e internacionalización.

La gestora de este FCR es Singular Asset Management SGIIC, perteneciente a Singular Bank, la primera banca privada independiente de España, con 12.390 millones de euros bajo gestión.

Los cuatro socios del equipo inversor son expertos en seguridad y defensa industrial como Joaquín Ortiz Escobar y José Antonio Bartrina Giménez, en geoestrategia y relaciones internacionales como Pablo Casado Blanco, y en finanzas e inversión como Ricardo Gómez-Acebo Botín, así como Daniel Lorrain, en calidad de principal.

El consejo asesor internacional lo forman estadistas como el ex secretario general de la OTAN y ex primer ministro de Dinamarca, Anders Fogh Rasmussen, la embajadora y ex subsecretaria de Estado para asuntos globales de EE.UU., Paula Dobriansky, o la ex ministra de Defensa, Interior, Justicia y Asuntos Exteriores de Francia, Michèle Alliot-Marie. También cuenta con el CIO de SAAB inc., Robert Murray, el senior advisor de Rothschild, Richard Hurowitz, y los inversoresen unicornios Martin Varsavsky y Nicole Junkermann.

El anchor investor es el family office Nortia, accionista de Sacyr, Merlin y Arcano, así como de las gestoras de fondos Q-energy, McWin, Serena y Seaya, en la que también es el inversor de referencia junto con Iberdrola del fondo Andrómeda.

El actual escenario geoestratégico refuerza la necesidad de potenciar la soberanía tecnológica y las capacidades de seguridad en Europa, lo que ha impulsado la inversión en los sectores de aeroespacio, ciberseguridad y defensa en más del 50%, con una previsión de crecimiento sostenido durante la próxima década.

El equipo inversor de Hyperion Fund FCR tiene muy avanzada una cartera de proyectos con una alta rentabilidad estimada, que constituye para los potenciales inversores una oportunidad de diversificación financiera y de diferenciación sectorial, al ser uno de los primeros fondos europeos en esta vertical.

Las tecnologías en las que invertirá Hyperion están experimentando un gran crecimiento en todo el mundo, tanto en el ámbito aeroespacial, con nuevos proyectos como el Future Combat Air System, así como en el campo de la ciberseguridad, con la inteligencia artificial y la computación cuántica.

Las inversiones en tecnologías de doble uso en el sector de la defensa son claves para la innovación en otros sectores como las telecomunicaciones, la energía o la movilidad. El capital invertido en este campo permite el desarrollo de drones, satélites, radares, navegadores, baterías o robots, como hizo con internet, wifi, bluetooth, laser, infrarrojos, microondas o ultrasonidos, beneficiando a toda la sociedad.

Foto cedidaRamiro Iglesias (izquierda) y Eduardo Navarro (derecha).

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, anuncia que en la primera semana de febrero iniciará la actividad de comercialización de sus primeros fondos, con el objetivo de dar acceso a los inversores minoristas a los mejores fondos de capital privado.

Los fondos, denominados Crescenta Private Equity Buyouts Top Performers I y Crescenta Private Equity Growth Top Performers I, están abiertos a los inversores tanto minoristas como profesionales, desde un compromiso de 10.000 euros.

“Estos 10.000 euros, en un escenario convencional de llamadas de capital durante cinco años, pueden traducirse en 2.000 euros al año, lo que te permite ahorrar e invertir de forma gradual en los mejores fondos de capital privado a nivel global”, destaca Eduardo Navarro, presidente de la gestora.

Estos dos portfolios de fondos representan el inicio del programa de inversión de Crescenta, que tiene como objetivo publicar nuevas oportunidades de inversión de manera recurrente y complementarias entre sí para que los inversores puedan construir una cartera de capital privado óptima a lo largo del tiempo. Además de su portfolio de fondos, Crescenta ofrecerá oportunidades exclusivas para aquellos que quieran invertir directamente en fondos nacionales e internacionales, manteniendo el criterio de poner a disposición del inversor firmar solo producto top tier.

El primer fondo, Crescenta Buyouts Top Performers I, busca una rentabilidad anual de un 18% y tiene un tamaño objetivo de 25 millones de euros. Este vehículo invierte en una selección de entre cinco y siete fondos, creando así una alta diversificación sin perjudicar la rentabilidad, seleccionando exclusivamente los fondos insignia de las gestoras internacionales más reconocidas en el sector. La filosofía de inversión de estos fondos es tomar posiciones mayoritarias en empresas maduras, con beneficios y un modelo de negocio consolidado.

En el momento del lanzamiento, este vehículo tendrá como fondos subyacentes EQT X y Cinven VIII. Se trata de dos fondos internacionales top tier con un tamaño de 20.000 millones y 12.000 millones, respectivamente, hasta ahora accesibles desde tickets de decenas de millones y que han invertido en empresas como MasMovil, Idealista o Securitas Direct.

El fondo Crescenta Growth Top Performers I, que busca una rentabilidad anual de un 22%, y un tamaño objetivo de 20 millones de euros, también está compuesto por una selección reducida y exclusiva de fondos subyacentes. En este caso, se trata de fondos que invierten principalmente en empresas con base tecnológica y alto potencial de crecimiento, y que buscan financiación para garantizar el cumplimiento de sus objetivos y continuar con su expansión y desarrollo acelerado.

A través de este vehículo, los inversores de Crescenta podrán acceder a los fondos Insight XIII y G Squared VI, que tienen un tamaño de 10.500 millones de euros y 1.500 millones de euros, respectivamente, y que han invertido en empresas de éxito como Uber, Airbnb, o Spotify.

Ambos portfolios de fondos son complementarios, ya que permiten diversificar la cartera de minoristas y profesionales y aprovechar oportunidades tanto en momentos más cíclicos como estacionales. Además de la estrategia principal, se ha reservado una exposición de en torno al 20% de la cartera para la inversión en fondos de secundarios, con el objetivo de reducir la vida del fondo y dotarlo de más liquidez.

En palabras de Ramiro Iglesias, CEO de Crescenta, “prevemos completar estos dos primeros portfolios de fondos rápido, aunque lanzaremos oportunidades de forma recurrente. Sin embargo, cada portfolio es único y limitado debido a que los fondos subyacentes solo están abiertos durante un tiempo determinado”.

Cumpliendo una misión

En línea con su propósito de democratizar el acceso de los inversores minoristas a los mercados de capital privado, Crescenta también anuncia unas comisiones por debajo de la media del sector. Estas comisiones, que variarán entre seis clases de inversores, dependiendo del patrimonio comprometido, van del 0% al 1% en la comisión de suscripción, del 0,25% al 2% en la comisión de gestión, y del 2,5% al 7,5% en la comisión de éxito para las tasas de rentabilidad por encima del 8%.

“Con el lanzamiento de estos fondos, cumplimos con nuestra misión de hacer posible que una oferta selecta de productos de inversión reservados históricamente para inversores institucionales sea por fin accesible para todo tipo de inversores. Además, gracias a la tecnología puntera de Crescenta, también podremos ofrecer a nuestros clientes total control de sus carteras y un servicio y experiencia únicos”, matiza el CEO de la gestora.

Los inversores tendrán exposición a más de 150 compañías a través del fondo de buyouts, y a más de 300 a través del fondo growth, diversificados tanto por sectores como por geografías. Los dos fondos tendrán una exposición global, aunque con el foco más puesto en Europa en el primer caso, y en el segundo, en Estados Unidos.

La crisis que vivimos en la actualidad es diferente a las anteriores. No es una crisis financiera que esté provocando tensiones de liquidez. Entendemos que se trata de una crisis económica derivada de una serie de factores acontecidos tras la pandemia del covid-19, que han generado importantes desequilibrios entre la oferta y la demanda y que han complicado el comportamiento natural de los mercados.

El resultado ha sido un crecimiento más débil de lo esperado y un histórico tensionamiento de los precios. Como solución, los bancos centrales están actuando desde el año 2022 para corregir la elevada inflación existente y devolverla a su senda objetivo del 2%, manteniendo una tendencia al alza de los tipos de interés hasta alcanzar niveles inesperados e incluso, calificados como teóricamente nocivos para poder mantener una tasa de crecimiento económico sostenible en el corto-medio plazo.

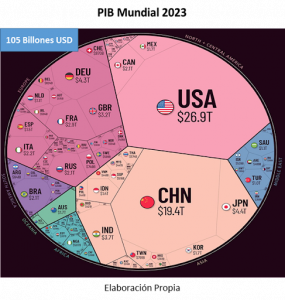

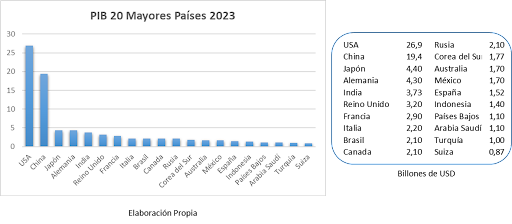

Los bancos centrales son conscientes del impacto que están teniendo sus decisiones restrictivas, pero, hoy en día, prevalece el control de la inflación sobre el resto de los indicadores. Para finales de 2023, se espera que la economía mundial tenga un producto interno bruto de 105 billones de dólares, lo que supone 5 billones de dólares más que el año pasado.

En términos nominales, esto es un aumento del 5,3% en el PIB mundial. En términos ajustados por la inflación, se alcanzaría un aumento del 3%.

2023 comenzó con turbulencias en la economía mundial, con los mercados financieros sacudidos por el colapso de varios bancos estadounidenses de mediano tamaño junto con una inflación persistente y condiciones monetarias más restrictivas en la mayoría de los países. Sin embargo, algunas economías han demostrado ser resistentes.

Se espera que EE.UU. continúe siendo la economía más grande en 2023 con un PIB proyectado de 26,9 billones de dólares. La economía norteamericana vale más que el PIB conjunto de los 174 países de la parte final de la clasificación de 191 países.

China se mantiene estable en el segundo lugar con un PIB proyectado de 19,4 billones de dólares en 2023. Las cinco principales economías permanecen en las mismas posiciones desde 2022, aunque se espera que India supere al Reino Unido para convertirse en la quinta economía más grande, con un PIB para 2023 de 3,7 billones de dólares.

Entre China y la India aparecen Japón (4,40 billones de dólares) y Alemania (4,3 billones de dólares). Francia, Italia, Canadá y Brasil completan el top 10 de economías mundiales. En el ranking, España se encuentra en la posición 15,con 1,52 billones de dólares.

Se prevé que 29 economías se reduzcan con respecto a su tamaño de 2022, lo que generará una pérdida de producción de casi 500.000 millones de dólares. Si se quiere resumir con una sola palabra lo que le espera a la economía mundial en 2024, bien podría ser volatilidad.

Una de las principales fuentes de esta volatilidad será la geopolítica. El temor a una recesión mundial está disminuyendo, pero aumenta la preocupación por la economía china. Las cuestiones geopolíticas y de política interior son otros factores inquietantes. La geopolítica creará volatilidad económica en el próximo año, así como también las políticas nacionales también podría avivar la volatilidad económica.

Con relación a las perspectivas 2024, el entorno actual de debilidad económica se debería mantener en los próximos tres-cuatro trimestres. Escenario que ya se viene anticipando por los indicadores adelantados denominados PMI, que siguen manteniendo una pendiente negativa tanto para la curva del sector manufacturero como en la de servicios.

Por lo tanto, para 2024 y a la espera de la evolución de los acontecimientos, las perspectivas económicas globales siguen mostrando síntomas de enfriamiento y debilidad. No obstante, los factores de seguimiento para tener en cuenta en el 2024 y que pueden alterar estas previsiones serian: la evolución de los precios, impacto en la inflación de los precios de la energía, petróleo y alimentos, posibles efectos de segunda vuelta sobre la inflación vía márgenes y/o salarios, evolución de la actividad económica global y, en especial, en China, Alemania, Reino Unido y países emergentes, transmisión e impacto del endurecimiento de la política monetaria, posibles tensiones geopolíticas, ritmo de ejecución de los fondos Next Generation y evolución de las cuentas públicas.

Por lo tanto, y dentro de un entorno complejo caracterizado por la incertidumbre, las perspectivas del 2024 parecen ser similares o un poco más débiles que las mostradas a lo largo del 2023, descartándose la palabra recesión, pero manteniendo vigente el concepto enfriamiento económico quedando todavía mucho camino por andar.

En la mayoría de las economías, la prioridad sigue siendo lograr una desinflación sostenida garantizando a la vez la estabilidad financiera. Por lo tanto, los bancos centrales deben mantener su atención centrada en restaurar la estabilidad de precios y reforzar la supervisión financiera y la vigilancia de los riesgos.

Tribuna de Aurelio García Del Barrio Zafra, Doctor en Ciencias Económicas y director del Global MBA con especialización en finanzas de IEB.

Después de tres años de obstáculos, como una inflación elevada y las subidas de los tipos de interés, creemos que el mercado de renta fija estadounidense se encuentra bien posicionado de cara a 2024. Ahora que la Reserva Federal (Fed) parece haber terminado de subir los tipos y la inflación subyacente tiende a descender, creemos que las0 perspectivas de la renta fija estadounidense parecen positivas. En nuestra opinión, los inversores pueden cosechar ahora los beneficios de unas rentabilidades iniciales más altas, con un bajo riesgo de que los tipos suban (y los precios de los bonos bajen) más a partir de ahora.

Los siguientes gráficos muestran cinco consideraciones esenciales para los inversores en renta fija de cara al nuevo año.

Gráfico 1. Tras el contundente ciclo de subidas de tipos de la Fed, la renta fija estadounidense ofrece ahora los rendimientos más atractivos desde antes de la crisis financiera mundial. No solo los rendimientos nominales son más altos, sino que los bonos no han estado tan baratos con respecto a la renta variable desde hace más de dos décadas.

Como muestra el gráfico 1, el índice S&P 500® no ofrece actualmente remuneración adicional a los inversores por asumir el riesgo de la renta variable en relación con la renta fija. Creemos que esta situación dice menos sobre las condiciones de los mercados de renta variable que del valor de la renta fija.

En nuestra opinión, se trata de una evolución positiva: los inversores con aversión al riesgo que buscan rentas no necesitan asumir un riesgo adicional para satisfacer sus necesidades de rentabilidad. Recomendamos a los inversores que aprovechen este buen punto de entrada para llevar sus asignaciones a la renta fija hasta la ponderación de referencia, o hasta la sobreponderación, dependiendo su situación individual y su tolerancia al riesgo.

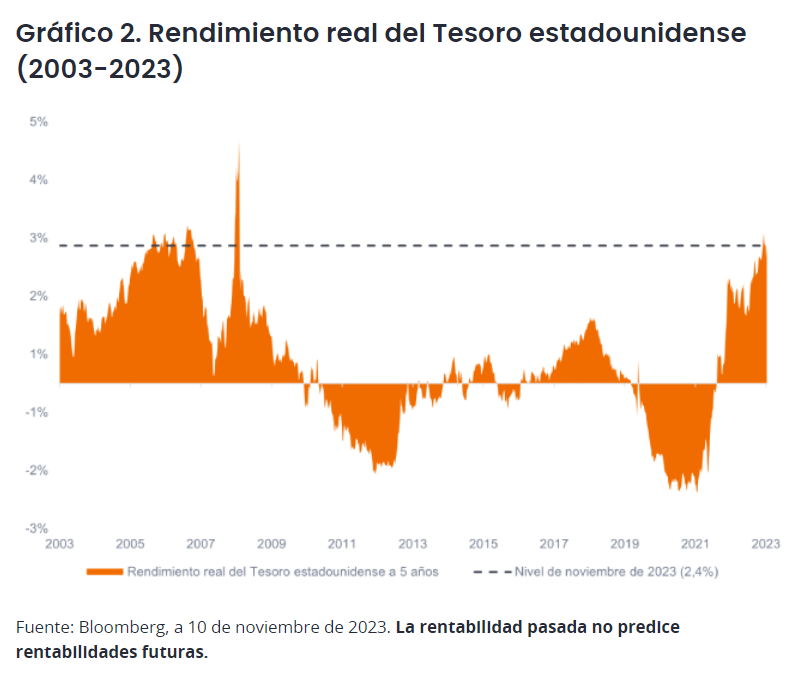

Gráfico 2. Los rendimientos reales de los bonos son reales. Durante gran parte de la década que siguió a la crisis financiera mundial, los inversores podían aducir argumentos en contra de una sobreponderación a la renta fija debido a que los rendimientos reales (rendimientos nominales menos la inflación) estaban cerca o por debajo de cero. Pero la combinación de unos tipos de interés más altos y la caída de la inflación ha cambiado el panorama.

Los bonos del Tesoro superan ahora cómodamente el obstáculo de la inflación y ofrecen a los inversores rendimientos por encima de la inflación comparables a los de 2006-2007. Además, los sectores con diferenciales de crédito ―es decir, los bonos que pagan un rendimiento adicional por encima del tipo del Tesoro― como la deuda corporativa y los activos titulizados, están ofreciendo rendimientos reales incluso más altos, lo que supone una ventaja adicional para los inversores.

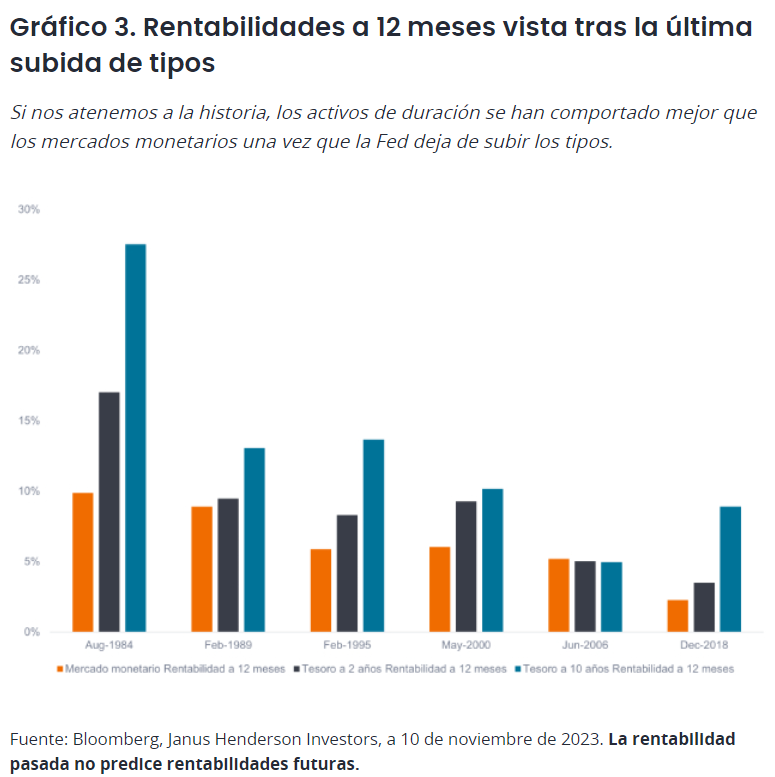

Gráfico 3. La vapuleada duración está de vuelta. Los activos de larga duración se han enfrentado a duros obstáculos desde que la Fed empezó a subir los tipos de interés hace casi dos años. A medida que los tipos han ido subiendo, los precios de los bonos de larga duración (con mayor riesgo de tipos de interés) han caído más que los bonos de baja duración.

Tras sufrir pérdidas en sus carteras de bonos core, muchos inversores se pasaron al efectivo, o a los mercados monetarios, para protegerse de la subida de los tipos. Pero ahora que nos encontramos al final del ciclo de subidas, los inversores deben tener cuidado con una duración demasiado corta conforme avanzamos hacia la siguiente fase del ciclo económico.

Como vemos en el gráfico 3, tras la última subida de tipos de los seis últimos ciclos de subidas, los bonos de duración superaron a los mercados monetarios. Bajo nuestro punto de vista, si los tipos en niveles altos durante más tiempo provoca una desaceleración económica, con un ajuste a la baja de los mercados de renta variable, los inversores se beneficiarían del contrapeso de la revalorización de los bonos.

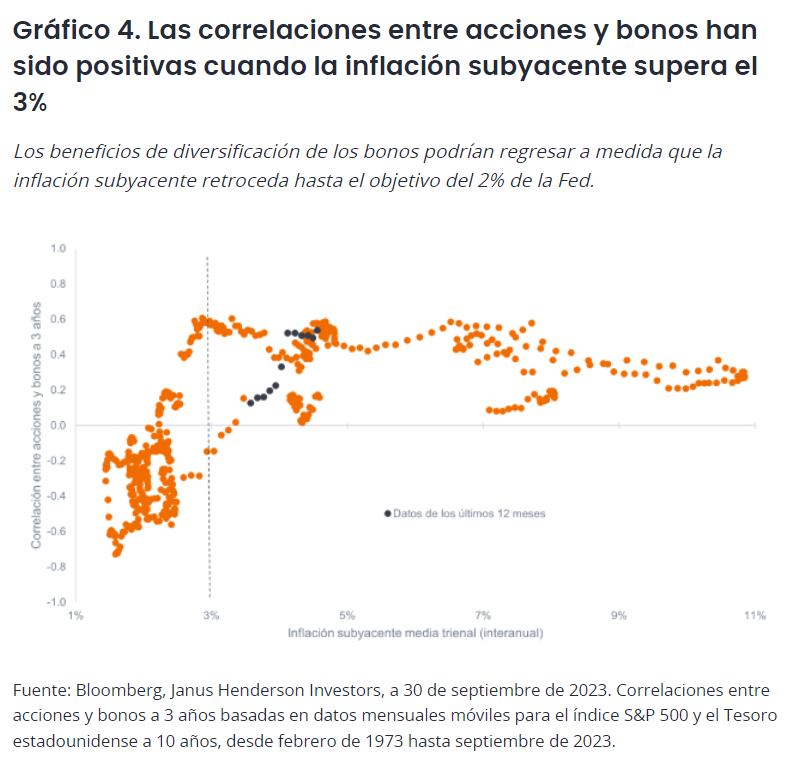

Gráfico 4. La caída de la inflación puede ser buena para las correlaciones entre acciones y bonos. Una razón fundamental para poseer renta fija es su correlación históricamente baja con la renta variable. Como se muestra en el gráfico 4, la correlación a 3 años entre el índice S&P 500 y el Tesoro estadounidense a 10 años ha sido mayoritariamente positiva cuando la inflación subyacente media a 3 años supera el 3%. En los últimos doce meses, la renta fija se ha movido en gran medida en la misma dirección que la renta variable y, por tanto, las asignaciones de renta fija no han amortiguado la volatilidad general de la cartera como esperarían los inversores.

No obstante, la correlación negativa ha vuelto habitualmente cuando la inflación subyacente media a tres años ha caído por debajo del 3%. A medida que la inflación siga cayendo y la Fed siga comprometida con su objetivo del 2%, pensamos que las correlaciones pueden volver a ser negativas, con el correspondiente retorno de las ventajas de diversificación de poseer bonos junto con acciones.

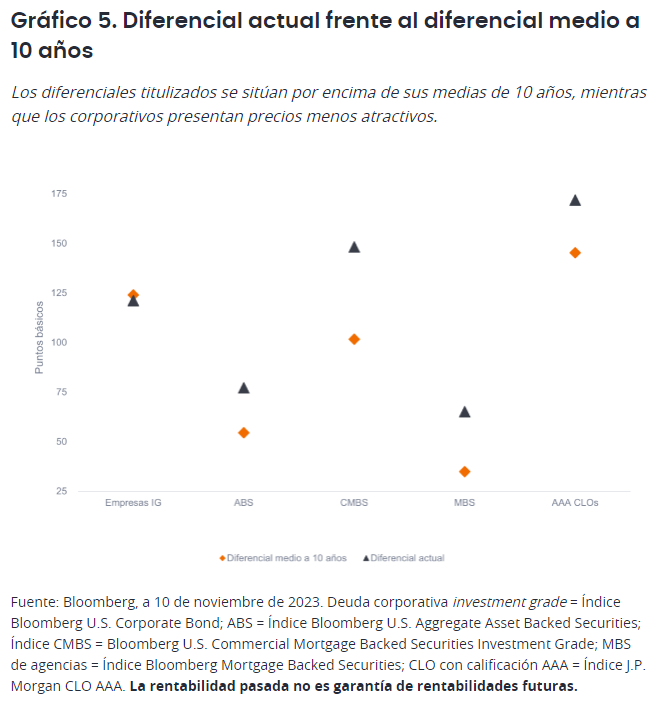

Gráfico 5. Las valoraciones del sector de titulizaciones parecen atractivas. Aunque los rendimientos han subido de forma generalizada, es importante recordar que los rendimientos de los bonos se componen de dos elementos: el rendimiento de la deuda pública sin riesgo más un rendimiento adicional ―o diferencial de crédito― que se paga a los inversores para compensarles por el mayor riesgo del valor.

Es importante evaluar las valoraciones de los diferenciales sectoriales en relación con sus niveles históricos, así como en relación con otros sectores, para determinar qué sectores parecen baratos en términos relativos.

Como se ve en el gráfico 5, los diferenciales de crédito titulizado se sitúan muy por encima de sus medias de 10 años, mientras que la deuda corporativa investment grade presenta precios menos atractivos. Si equiparamos estos niveles de precios al riesgo de recesión, los sectores de titulizaciones ya están descontando un cierto nivel de recesión, mientras que la deuda corporativa investment grade descuentan un aterrizaje suave. En nuestra opinión, esta divergencia en los diferenciales de crédito ha creado la oportunidad de obtener mayores rentabilidades ajustadas al riesgo en los sectores de titulizaciones.

Cuando los inversores miren hacia 2024, será importante recordar que en el punto en el que nos encontramos hoy en los mercados de renta fija es muy diferente a donde hemos estado en los dos años anteriores. Bajo nuestro punto de vista, los obstáculos se han disipado y los mercados de renta fija se han ajustado a un régimen de tipos de interés más altos. Con los rendimientos atractivos disponibles, el fin del ciclo de subidas de la Fed, la caída de la inflación y unos diferenciales de crédito históricamente amplios en los sectores de titulizaciones, prevemos unas altas rentabilidades nominales y reales en la renta fija multisectorial en 2024.

Tribuno de opinión de John Lloyd, gestor de carteras de Janus Henderson Investors.

Después de tres años de obstáculos, como una inflación elevada y las subidas de los tipos de interés, creemos que el mercado de renta fija estadounidense se encuentra bien posicionado de cara a 2024. Ahora que la Reserva Federal (Fed) parece haber terminado de subir los tipos y la inflación subyacente tiende a descender, creemos que las0 perspectivas de la renta fija estadounidense parecen positivas. En nuestra opinión, los inversores pueden cosechar ahora los beneficios de unas rentabilidades iniciales más altas, con un bajo riesgo de que los tipos suban (y los precios de los bonos bajen) más a partir de ahora.

Los siguientes gráficos muestran cinco consideraciones esenciales para los inversores en renta fija de cara al nuevo año.

Gráfico 1. Tras el contundente ciclo de subidas de tipos de la Fed, la renta fija estadounidense ofrece ahora los rendimientos más atractivos desde antes de la crisis financiera mundial. No solo los rendimientos nominales son más altos, sino que los bonos no han estado tan baratos con respecto a la renta variable desde hace más de dos décadas.

Como muestra el gráfico 1, el índice S&P 500® no ofrece actualmente remuneración adicional a los inversores por asumir el riesgo de la renta variable en relación con la renta fija. Creemos que esta situación dice menos sobre las condiciones de los mercados de renta variable que del valor de la renta fija.

En nuestra opinión, se trata de una evolución positiva: los inversores con aversión al riesgo que buscan rentas no necesitan asumir un riesgo adicional para satisfacer sus necesidades de rentabilidad. Recomendamos a los inversores que aprovechen este buen punto de entrada para llevar sus asignaciones a la renta fija hasta la ponderación de referencia, o hasta la sobreponderación, dependiendo su situación individual y su tolerancia al riesgo.

Gráfico 2. Los rendimientos reales de los bonos son reales. Durante gran parte de la década que siguió a la crisis financiera mundial, los inversores podían aducir argumentos en contra de una sobreponderación a la renta fija debido a que los rendimientos reales (rendimientos nominales menos la inflación) estaban cerca o por debajo de cero. Pero la combinación de unos tipos de interés más altos y la caída de la inflación ha cambiado el panorama.

Los bonos del Tesoro superan ahora cómodamente el obstáculo de la inflación y ofrecen a los inversores rendimientos por encima de la inflación comparables a los de 2006-2007. Además, los sectores con diferenciales de crédito ―es decir, los bonos que pagan un rendimiento adicional por encima del tipo del Tesoro― como la deuda corporativa y los activos titulizados, están ofreciendo rendimientos reales incluso más altos, lo que supone una ventaja adicional para los inversores.

Gráfico 3. La vapuleada duración está de vuelta. Los activos de larga duración se han enfrentado a duros obstáculos desde que la Fed empezó a subir los tipos de interés hace casi dos años. A medida que los tipos han ido subiendo, los precios de los bonos de larga duración (con mayor riesgo de tipos de interés) han caído más que los bonos de baja duración.

Tras sufrir pérdidas en sus carteras de bonos core, muchos inversores se pasaron al efectivo, o a los mercados monetarios, para protegerse de la subida de los tipos. Pero ahora que nos encontramos al final del ciclo de subidas, los inversores deben tener cuidado con una duración demasiado corta conforme avanzamos hacia la siguiente fase del ciclo económico.

Como vemos en el gráfico 3, tras la última subida de tipos de los seis últimos ciclos de subidas, los bonos de duración superaron a los mercados monetarios. Bajo nuestro punto de vista, si los tipos en niveles altos durante más tiempo provoca una desaceleración económica, con un ajuste a la baja de los mercados de renta variable, los inversores se beneficiarían del contrapeso de la revalorización de los bonos.

Gráfico 4. La caída de la inflación puede ser buena para las correlaciones entre acciones y bonos. Una razón fundamental para poseer renta fija es su correlación históricamente baja con la renta variable. Como se muestra en el gráfico 4, la correlación a 3 años entre el índice S&P 500 y el Tesoro estadounidense a 10 años ha sido mayoritariamente positiva cuando la inflación subyacente media a 3 años supera el 3%. En los últimos doce meses, la renta fija se ha movido en gran medida en la misma dirección que la renta variable y, por tanto, las asignaciones de renta fija no han amortiguado la volatilidad general de la cartera como esperarían los inversores.

No obstante, la correlación negativa ha vuelto habitualmente cuando la inflación subyacente media a tres años ha caído por debajo del 3%. A medida que la inflación siga cayendo y la Fed siga comprometida con su objetivo del 2%, pensamos que las correlaciones pueden volver a ser negativas, con el correspondiente retorno de las ventajas de diversificación de poseer bonos junto con acciones.

Gráfico 5. Las valoraciones del sector de titulizaciones parecen atractivas. Aunque los rendimientos han subido de forma generalizada, es importante recordar que los rendimientos de los bonos se componen de dos elementos: el rendimiento de la deuda pública sin riesgo más un rendimiento adicional ―o diferencial de crédito― que se paga a los inversores para compensarles por el mayor riesgo del valor.

Es importante evaluar las valoraciones de los diferenciales sectoriales en relación con sus niveles históricos, así como en relación con otros sectores, para determinar qué sectores parecen baratos en términos relativos.

Como se ve en el gráfico 5, los diferenciales de crédito titulizado se sitúan muy por encima de sus medias de 10 años, mientras que la deuda corporativa investment grade presenta precios menos atractivos. Si equiparamos estos niveles de precios al riesgo de recesión, los sectores de titulizaciones ya están descontando un cierto nivel de recesión, mientras que la deuda corporativa investment grade descuentan un aterrizaje suave. En nuestra opinión, esta divergencia en los diferenciales de crédito ha creado la oportunidad de obtener mayores rentabilidades ajustadas al riesgo en los sectores de titulizaciones.

Cuando los inversores miren hacia 2024, será importante recordar que en el punto en el que nos encontramos hoy en los mercados de renta fija es muy diferente a donde hemos estado en los dos años anteriores. Bajo nuestro punto de vista, los obstáculos se han disipado y los mercados de renta fija se han ajustado a un régimen de tipos de interés más altos. Con los rendimientos atractivos disponibles, el fin del ciclo de subidas de la Fed, la caída de la inflación y unos diferenciales de crédito históricamente amplios en los sectores de titulizaciones, prevemos unas altas rentabilidades nominales y reales en la renta fija multisectorial en 2024.

Tribuno de opinión de John Lloyd, gestor de carteras de Janus Henderson Investors.

Después de tres años de obstáculos, como una inflación elevada y las subidas de los tipos de interés, creemos que el mercado de renta fija estadounidense se encuentra bien posicionado de cara a 2024. Ahora que la Reserva Federal (Fed) parece haber terminado de subir los tipos y la inflación subyacente tiende a descender, creemos que las0 perspectivas de la renta fija estadounidense parecen positivas. En nuestra opinión, los inversores pueden cosechar ahora los beneficios de unas rentabilidades iniciales más altas, con un bajo riesgo de que los tipos suban (y los precios de los bonos bajen) más a partir de ahora.

Los siguientes gráficos muestran cinco consideraciones esenciales para los inversores en renta fija de cara al nuevo año.

Gráfico 1. Tras el contundente ciclo de subidas de tipos de la Fed, la renta fija estadounidense ofrece ahora los rendimientos más atractivos desde antes de la crisis financiera mundial. No solo los rendimientos nominales son más altos, sino que los bonos no han estado tan baratos con respecto a la renta variable desde hace más de dos décadas.

Como muestra el gráfico 1, el índice S&P 500® no ofrece actualmente remuneración adicional a los inversores por asumir el riesgo de la renta variable en relación con la renta fija. Creemos que esta situación dice menos sobre las condiciones de los mercados de renta variable que del valor de la renta fija.

En nuestra opinión, se trata de una evolución positiva: los inversores con aversión al riesgo que buscan rentas no necesitan asumir un riesgo adicional para satisfacer sus necesidades de rentabilidad. Recomendamos a los inversores que aprovechen este buen punto de entrada para llevar sus asignaciones a la renta fija hasta la ponderación de referencia, o hasta la sobreponderación, dependiendo su situación individual y su tolerancia al riesgo.

Gráfico 2. Los rendimientos reales de los bonos son reales. Durante gran parte de la década que siguió a la crisis financiera mundial, los inversores podían aducir argumentos en contra de una sobreponderación a la renta fija debido a que los rendimientos reales (rendimientos nominales menos la inflación) estaban cerca o por debajo de cero. Pero la combinación de unos tipos de interés más altos y la caída de la inflación ha cambiado el panorama.

Los bonos del Tesoro superan ahora cómodamente el obstáculo de la inflación y ofrecen a los inversores rendimientos por encima de la inflación comparables a los de 2006-2007. Además, los sectores con diferenciales de crédito ―es decir, los bonos que pagan un rendimiento adicional por encima del tipo del Tesoro― como la deuda corporativa y los activos titulizados, están ofreciendo rendimientos reales incluso más altos, lo que supone una ventaja adicional para los inversores.

Gráfico 3. La vapuleada duración está de vuelta. Los activos de larga duración se han enfrentado a duros obstáculos desde que la Fed empezó a subir los tipos de interés hace casi dos años. A medida que los tipos han ido subiendo, los precios de los bonos de larga duración (con mayor riesgo de tipos de interés) han caído más que los bonos de baja duración.

Tras sufrir pérdidas en sus carteras de bonos core, muchos inversores se pasaron al efectivo, o a los mercados monetarios, para protegerse de la subida de los tipos. Pero ahora que nos encontramos al final del ciclo de subidas, los inversores deben tener cuidado con una duración demasiado corta conforme avanzamos hacia la siguiente fase del ciclo económico.

Como vemos en el gráfico 3, tras la última subida de tipos de los seis últimos ciclos de subidas, los bonos de duración superaron a los mercados monetarios. Bajo nuestro punto de vista, si los tipos en niveles altos durante más tiempo provoca una desaceleración económica, con un ajuste a la baja de los mercados de renta variable, los inversores se beneficiarían del contrapeso de la revalorización de los bonos.

Gráfico 4. La caída de la inflación puede ser buena para las correlaciones entre acciones y bonos. Una razón fundamental para poseer renta fija es su correlación históricamente baja con la renta variable. Como se muestra en el gráfico 4, la correlación a 3 años entre el índice S&P 500 y el Tesoro estadounidense a 10 años ha sido mayoritariamente positiva cuando la inflación subyacente media a 3 años supera el 3%. En los últimos doce meses, la renta fija se ha movido en gran medida en la misma dirección que la renta variable y, por tanto, las asignaciones de renta fija no han amortiguado la volatilidad general de la cartera como esperarían los inversores.

No obstante, la correlación negativa ha vuelto habitualmente cuando la inflación subyacente media a tres años ha caído por debajo del 3%. A medida que la inflación siga cayendo y la Fed siga comprometida con su objetivo del 2%, pensamos que las correlaciones pueden volver a ser negativas, con el correspondiente retorno de las ventajas de diversificación de poseer bonos junto con acciones.

Gráfico 5. Las valoraciones del sector de titulizaciones parecen atractivas. Aunque los rendimientos han subido de forma generalizada, es importante recordar que los rendimientos de los bonos se componen de dos elementos: el rendimiento de la deuda pública sin riesgo más un rendimiento adicional ―o diferencial de crédito― que se paga a los inversores para compensarles por el mayor riesgo del valor.

Es importante evaluar las valoraciones de los diferenciales sectoriales en relación con sus niveles históricos, así como en relación con otros sectores, para determinar qué sectores parecen baratos en términos relativos.

Como se ve en el gráfico 5, los diferenciales de crédito titulizado se sitúan muy por encima de sus medias de 10 años, mientras que la deuda corporativa investment grade presenta precios menos atractivos. Si equiparamos estos niveles de precios al riesgo de recesión, los sectores de titulizaciones ya están descontando un cierto nivel de recesión, mientras que la deuda corporativa investment grade descuentan un aterrizaje suave. En nuestra opinión, esta divergencia en los diferenciales de crédito ha creado la oportunidad de obtener mayores rentabilidades ajustadas al riesgo en los sectores de titulizaciones.

Cuando los inversores miren hacia 2024, será importante recordar que en el punto en el que nos encontramos hoy en los mercados de renta fija es muy diferente a donde hemos estado en los dos años anteriores. Bajo nuestro punto de vista, los obstáculos se han disipado y los mercados de renta fija se han ajustado a un régimen de tipos de interés más altos. Con los rendimientos atractivos disponibles, el fin del ciclo de subidas de la Fed, la caída de la inflación y unos diferenciales de crédito históricamente amplios en los sectores de titulizaciones, prevemos unas altas rentabilidades nominales y reales en la renta fija multisectorial en 2024.

Tribuno de opinión de John Lloyd, gestor de carteras de Janus Henderson Investors.

El crecimiento del conjunto del mercado de los ETFs durante los últimos años ha sido impresionante. Por ejemplo, el mercado de ETFs domiciliados en Europa prácticamente ha duplicado su tamaño, hasta 1,6 billones de dólares1. Dado que los atributos básicos del formato ETF (coste reducido, alta liquidez y transparencia) siguen atrayendo a los inversores, las predicciones del sector apuntan a que los ETFs podrían acumular en todo el mundo un patrimonio de 30 billones de dólares en 20332.

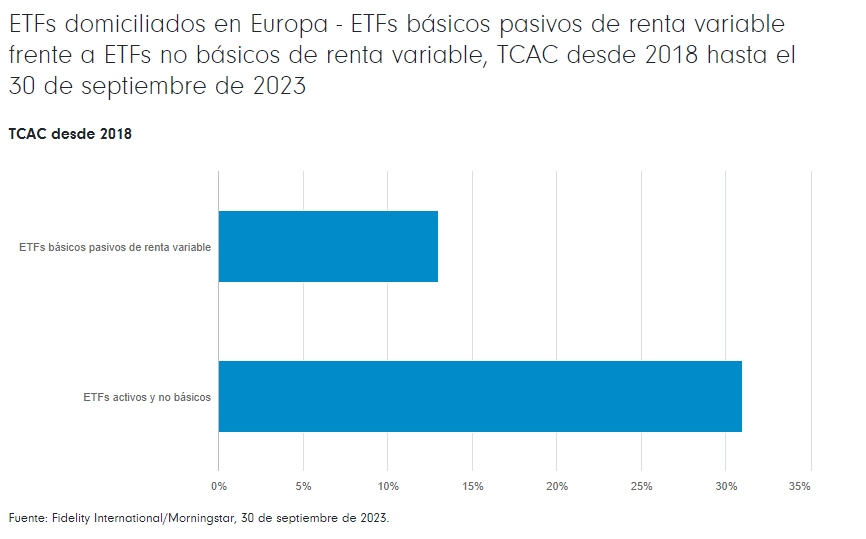

Sin embargo, el mercado de los ETFs también está madurando. Los inversores están yendo más allá de las exposiciones “pasivas puras” articuladas en torno a índices generales basados en la capitalización bursátil (ETFs de capitalización bursátil) que han impulsado en gran medida el crecimiento de los ETFs hasta la fecha.

Los inversores demandan cada vez más el mismo formato eficiente de los ETFs, pero con exposiciones enriquecidas con perspectivas extraídas de los análisis fundamentales de las gestoras y otro capital intelectual, de una manera que ofrezca la posibilidad de mejorar las rentabilidades ajustadas al riesgo (ETFs con análisis). Las TCAC más altas que estamos observando en los ETFs no básicos de renta variable frente a los ETFs básicos de renta variable en el mercado de ETFs domiciliados en Europa (ver gráfico) son ilustrativas de esta tendencia.

Los ETFs de capitalización bursátil pueden ser una herramienta poco eficaz en mercados complejos y dinámicos, lo que podría exponer a los inversores a riesgos específicos no deseados. Por el contrario, los ETFs con análisis disponen de una gama más amplia de recursos de gestión de inversiones y ofrecen un espectro más amplio y rico de exposiciones, con un enfoque más matizado a la hora de gestionar el riesgo y aprovechar las oportunidades.

Por ejemplo, los ETFs con análisis de Fidelity se nutren de:

Décadas de experiencia en análisis y estudios fundamentales propios y calificaciones prospectivas;

Enfoques integrados y aplicados de la inversión sostenible; y

Enfoques rigurosos de la gestión del riesgo, como diferentes procesos de estructuración de las carteras que tratan de gestionar el tracking error y minimizar la exposición a riesgos de concentración no deseados relacionados con los mercados.

A continuación ofrecemos tres ejemplos de lo que significa lo anterior en términos prácticos.

ETFs de renta variable con reparto de dividendo (equity income): muchos ETFs equity income están sesgados de forma natural hacia sectores con tasas de crecimiento más bajas, ya que las empresas de alto crecimiento suelen reinvertir sus beneficios y, por lo tanto, pagan menos dividendos. Aunque eso no es negativo en sí mismo, puede ser simplista y acarrear costes por oportunidades perdidas durante periodos en los que el factor de crecimiento está destacando.

Nuestros ETFs Quality Income están diseñados para centrarse en empresas de alta calidad que son capaces de mantener dividendos duraderos y atractivos, pero que también se benefician de la revalorización del capital a largo plazo. El resultado que se busca es una rentabilidad por dividendo superior a la de los índices de mercado, capturando un porcentaje mayor de las rentabilidades cuando los mercados suben y, al mismo tiempo, ofreciendo protección frente a caídas, todo ello sumado a un tracking error bajo y unas rentabilidades que en su mayor parte son consecuencia de la selección de valores, en lugar de grandes apuestas no deseadas en sectores/países.

ETFs de renta fija: en contraste con la renta variable, los mercados de renta fija siguen siendo relativamente opacos, con un elevado porcentaje de operaciones extrabursátiles e información limitada sobre los emisores. En la práctica, los gestores de fondos pasivos de renta fija ya seleccionan activamente bonos con vistas a replicar un índice debido a las características inherentes del mercado de renta fija, pero estas selecciones pueden ser relativamente simplistas.

Nuestros ETFs de renta fija sostenible tratan de generar alfa mediante una selección activa de títulos de deuda mejorada con modelos multifactoriales propios y evaluaciones de sostenibilidad procedentes de los equipos de análisis cuantitativos, fundamentales y de sostenibilidad, con unas exposiciones macroeconómicas acordes con el índice, ofreciendo también una mejora de la sostenibilidad frente a los índices de referencia generales.

ETFs temáticos: históricamente la inversión temática centrada, por ejemplo, en las energías limpias, la salud digital o el transporte de última generación, solo la ofrecían las gestoras activas. Las innovaciones en el diseño de los índices y los avances en la disponibilidad y los análisis de datos han hecho que actualmente se puedan ofrecer estrategias temáticas como ETFs transparentes con análisis.

Los ETFs temáticos de Fidelity ofrecen exposiciones diferenciadas a renta variable, tácticas y temáticas, vinculadas a tendencias estructurales a largo plazo. Junto con nuestros análisis fundamentales, estas capacidades recurren a nuestras evaluaciones propias de sostenibilidad, nuestros filtros de calidad (diseñados para identificar ventajas competitivas a largo plazo) y puntuaciones de pertinencia, calculadas usando una combinación de datos sobre ingresos y procesamiento del lenguaje natural3.

En un momento en el que los inversores afirman que se enfrentan a una elevada complejidad e incertidumbre, estamos detectando interés por los ETFs con análisis, por ejemplo:

Como reemplazo de las posiciones básicas indexadas en renta variable dentro de carteras orientadas a rentas y a resultados concretos y para las carteras básicas de renta fija;

Como componentes de soluciones ESG; y

Como ingrediente de las estrategias de asignación tácticas a temáticas de inversión de alta convicción.

Creemos que los clientes también valoran nuestra capacidad para resolver de forma integral las necesidades específicas de los clientes, por ejemplo, determinando cómo los componentes formados por ETFs con análisis pueden funcionar combinadamente, así como con los componentes actuales de las carteras, en diferentes hipótesis de mercado.

El entorno de mercado complejo y con múltiples escenarios va a continuar de alguna forma en 2024, por lo que vemos margen para que aumente el interés por los ETFs con análisis a medida que los inversores adopten un conjunto más amplio de ETFs de última generación más matizados para afrontar los riesgos y las oportunidades.

Tribuna de Dorcas Phillips, directora del área de mercados de capital de ETF en Fidelity International.

En este arranque de 2024, Fidelity International ha decidido reforzar sus compromisos en materia de sostenibilidad sobre la base de cuatro temáticas sistémicas. La gestora ha anunciado que enfocará su inversión sostenible (ISR) en cuatro áreas específicas donde existen oportunidades para contribuir a la salud y la preservación de los sistemas económicos y sociales del mundo, en consonancia con la estrategia de la compañía de ofrecer un mejor futuro financiero a largo plazo a sus clientes.

Según explican desde Fidelity, estas cuatro temáticas sistémicas de Fidelity son: la pérdida de naturaleza; el cambio climático; la gobernanza sólida y eficaz y las desigualdades sociales. Unas temáticas que ayudarán a guiar el compromiso de diálogo activo de la compañía para instigar cambios positivos.

Este enfoque de la sostenibilidad se articula sobre los avances conseguidos por Fidelity con el paso de los años, como “la integración de los factores ESG en sus carteras de inversión, el desarrollo de un marco metodológico sólido para los factores ESG y una contribución activa a los principales marcos normativos a escala nacional e internacional”, destacan.

En este sentido, Jenn-Hui Tan, director global de sostenibilidad de Fidelity International, apunta que la gestora lleva mucho tiempo apostando por la inversión sostenible y que su objetivo es seguir reforzando su enfoque a medida que evoluciona el panorama de la sostenibilidad.

“En sintonía con nuestro objetivo de abordar los retos relacionados con la sostenibilidad y seguir generando sólidos resultados financieros para nuestros clientes, nos hemos centrado en las temáticas de la pérdida de naturaleza, el cambio climático, la gobernanza y las desigualdades sociales, ya que estas plantean los riesgos sistémicos más importantes para nuestros sistemas económicos y sociales. No abordar estas cuestiones o abordarlas individualmente de forma aislada nos impedirá llevar a cabo la transición colectiva hacia una economía sostenible, lo que será perjudicial para las carteras. En 2024, Fidelity se esforzará por amplificar su enfoque de propiedad activa como fuerza positiva para impulsar prácticas sostenibles en las empresas en las que invertimos. Paralelamente, seguiremos contribuyendo activamente al desarrollo de regulaciones clave, como el SFDR, y la transposición de normas que entran en vigor este año, como el CSRD, que pensamos que será esencial para fomentar y armonizar la inversión sostenible en todo el sector”, explica Tan.

Los cuatro pilares

Sobre estos cuatro pilares o temáticas sistémicas, la gestora ahonda sobre su significado y su compromiso. En el caso de la pérdida de naturaleza, indica que, como firmante y miembro fundador de Finance for Biodiversity Pledge, se ha comprometido a proteger y restaurar la naturaleza mediante sus actividades de financiación y sus inversiones. En consonancia con su deber fiduciario, Fidelity pretende actuar cuando aprecie oportunidades para mitigar el declive del capital natural y contribuir positivamente a la salud y la preservación de los sistemas críticos.

En 2023, Fidelity reforzó su compromiso con el medio ambiente con la publicación de su Hoja de ruta para la naturaleza, donde el medio natural y la deforestación figuran como prioridades de la compañía, además de la integración de los criterios de biodiversidad en sus marcos ESG y el apoyo prestado a un innovador proyecto de bioacústica centrado en el desarrollo de una herramienta de medición con tecnologías avanzadas. En 2024, Fidelity seguirá abordando estas cuestiones, fundamentalmente mediante sus actividades de diálogo y, en particular, votará en contra de las propuestas de acuerdo que formulen las empresas en sectores de alto riesgo que no cumplan con sus estándares mínimos de prácticas y divulgación de información relacionada con la deforestación.

Respecto al cambio climático, en consonancia con su meta de alcanzar el cero neto en sus carteras de inversión en 2050, la gestora sigue reforzando su enfoque en el ámbito del cambio climático. A medida que más empresas publiquen planes de transición creíbles, Fidelity impulsará más novedades en la financiación de la transición, como innovaciones en instrumentos de deuda sostenible. También buscará oportunidades de diálogo con los reguladores que animen a los gobiernos a corregir sus carencias en materia de políticas para abaratar las tecnologías verdes, mientras que los reguladores están trabajando para canalizar financiación para la transición hacia los lugares adecuados.

Sobre las desigualdades sociales, apunta: “Los esfuerzos colectivos de descarbonización siguen acelerando, pero una de las consecuencias indeseadas podría ser un aumento de las desigualdades sociales. Si se permite que estas persistan, probablemente se entorpezcan las acciones en favor del clima y eso podría afectar negativamente a las perspectivas de las empresas y, en conjunto, a las carteras de los inversores”.

Por eso, de cara a 2024, Fidelity pretende continuar con sus esfuerzos para contribuir a la descarbonización de la economía y, al mismo tiempo, apoyar las transiciones sociales en las poblaciones que más lo necesitan mediante la supervisión activa, sobre todo en nuestro programa de diálogo en torno al carbón térmico.

Por último, la temática sobre gobernanza sólida y eficaz, se abordará a escala multilateral, nacional, sectorial y empresarial. La gestora considera que es imprescindible este enfoque para tomar medidas eficaces en materia de sostenibilidad. “El diálogo activo y el ejercicio del voto son ámbitos interconectados y las juntas generales constituyen un momento crítico para las empresas en el que los votos pueden tener implicaciones importantes”, señala.

Así pues, Fidelity intensificará su diálogo y expresará su posición mediante el voto y las resoluciones de los accionistas, y seguirá centrándose en cuestiones como la eficacia del consejo de administración, la cultura y conducta corporativa, la retribución, los derechos de los accionistas y la transparencia.

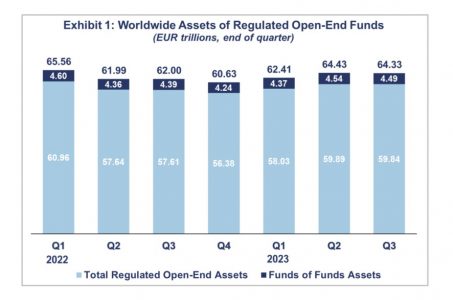

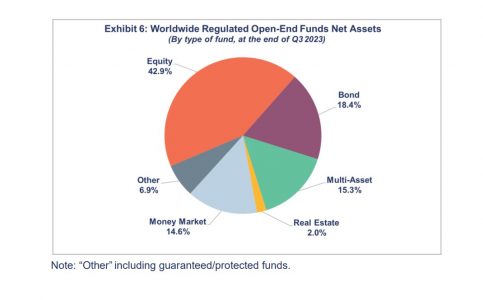

A nivel global, el patrimonio de los fondos de inversión disminuyó un 0,2%, hasta 64,33 billones de euros en el tercer trimestre de 2023, según los datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). Medidos en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, disminuyeron un 2,3% y un 0,6%, respectivamente, matiza el informe.

Además, los fondos registraron 352.000 millones de euros en entradas, por debajo de los 468.000 millones de euros registrados en el segundo trimestre de 2023. En el tercer trimestre de 2023, los flujos se ajustaron como reflejo del pesimismo que cundió entre los inversores y por el aumento del cash en las carteras, aún así desde Efama destacan que la diferencia entre el dinero que entró en los fondos y que salió siguió dejando un saldo positivos.

Destaca que los vehículos a largo plazo experimentaron flujos de entradas por valor de 98.000 millones de euros, frente a los 180.000 del segundo trimestre de 2023. Claramente, disminuyeron. “La región Asia-Pacífico experimentó los mayores flujos de entradas (115.000 millones de euros) y las ventas netas fueron más moderadas en Estados Unidos (10.000 millones de euros) y Europa (3.000 millones de euros)”, señala el último informe de Efama.

Otro dato llamativo es que los fondos de renta variable de todo el mundo registraron entradas de 59.000 millones de euros, frente a salidas netas de 30.000 millones de euros en el segundo trimestre de 2023. En este caso, China y Japón fueron las geografías que más flujos atrajeron, seguidos por Irlanda. Por el contrario, la mayor parte de las salidas se produjeron en Luxemburgo y Estados Unidos.

En el caso de los fondos centrados en bonos, registraron flujos de entradas de 98.000 millones de euros, lo que supone una disminución con respecto a los 209.000 millones de euros del trimestre anterior. Según indican desde Efama, Estados Unidos y Europa registraron las mayores ventas netas, 62.000 y 22.000 millones de euros, respectivamente. Por el contrario, Brasil registró salidas netas de 12.000 millones de euros.

Por último, los fondos multiactivos siguieron registrando salidas, en el tercer trimestre fueron de 85.000 millones de euros frente a los 53.000 millones del trimestre anterior. En esta ocasión, Estados Unidos representó la mayor parte de estas salidas netas, mientras que China, Canadá y Europa siguieron el mismo camino, registrando cada uno de ellos salidas netas de unos 15.000 millones de euros.

Otro dato significativo en 2023 ha sido el comportamiento de los flujos hacia los fondos monetarios, que se mantuvieron fuertes durante el tercer trimestre. Estos registraron entradas de 254.000 millones de euros, frente a los 28.000 millones de euros del segundo trimestre de 2023. En concreto, los flujos a los fondos monetarios europeos alcanzaron los 39.000 millones de euros, frente a los 9.000 del segundo trimestre, mientras que los fondos monetarios de Estados Unidos se mantuvieron favorables, registrando entradas netas de 206.000 millones de euros.

A la luz de estas cifras, Bernard Delbecque, director principal de Economía de Análisis de Efama, destaca que “los flujos hacia los fondos de inversión a largo plazo siguieron siendo positivos en el tercer trimestre de 2023, principalmente gracias a las fuertes entradas en vehículos de renta variable en China y Japón. Por otra parte, los inversores de EE.UU. y Europa adoptaron un enfoque más conservador, favoreciendo sobre todo los fondos del mercado monetario y los fondos de renta fija”.