Foto cedidaDe izq a der: José Manuel Silva (LarrainVial), Rob Brewis (Aubrey), Klyzza Lidman (Aubrey), John Ewart (Aubrey) y Fernando Larrain (LarrainVial)

A tan sólo una semana del anuncio de la alianza entre LarrainVial y Aubrey Capital Management, la firma chilena convocó a inversionistas locales a escuchar las perspectivas de los mercados asiáticos de la boutique especializada en mercados emergentes. India en particular presenta un panorama interesante, según destacaron los representantes.

La presentación –en una reunión cerrada con clientes, realizada en el Hotel Ritz de Santiago– se enfocó en el fondo Global Emerging Markets de la firma, una estrategia de renta variable de casi 523 millones de dólares (al cierre de diciembre de 2023) que apuesta por captar oportunidades en el crecimiento del consumo en mercados emergentes. A futuro, anticipan llevar la estrategia a reuniones con inversionistas en otros mercados donde están, como Perú y Colombia.

La presentación la encabezó Rob Brewis, director de Aubrey y manager del vehículo, y delineó el encanto de la tendencia: que los mercados emergentes concentran una población joven y “altamente aspiracional”, que mira con atención el estándar de vida en las grandes economías de Occidente.

Una de las oportunidades más atractivas, según el ejecutivo, está en India. “Estamos en el inicio de un ciclo de crecimiento impulsado por la inversión” en el país, según dijo Brewis, Un ciclo que, esperan, traiga flujos relevantes a la industria del retail.

Apuesta por India

La última década, destacó el representante de Aubrey, ha traído una “mejora relevante” en la calidad de vida de las personas. Esto incluye un auge en las propiedades, sacando al país de un período de ocho años de depresión, y una industria de ventas minoristas que se está modernizando.

La expectativa, indicó Brewis, es que el retail crezca de forma relevante, a medida que crezca el PIB.

Esto, agregó, en un contexto en que esperan que el presidente Narendra Modi –a quien el mercado mira con buenos ojos– consiga la reelección. Lo contrario, agregó, sería un shock negativo para ese mercado.

Respecto a las valorizaciones, que han levantado algunas preocupaciones entre los inversionistas, los representantes de Aubrey siguen optimistas. John Ewart, director y manager de la firma europea, destacó que “hay áreas que tienen valorizaciones razonables”, como los bancos.

Además, el ejecutivo agregó que esperan que los resultados corporativos sigan sorprendiendo al alza, lo que descomprime las valorizaciones de los títulos. Eso sí, advirtió, este es un fenómeno en acciones específicas.

Las finanzas de consumo es un segmento que les gusta, en general, de hecho. “Es importante mirar las aspiraciones de los consumidores”, indicó Ewart, y las distintas dinámicas entre distintos niveles de desarrollo de las economías, por lo que el financiamiento es un segmento clave.

El dilema de China

China inevitablemente fue una parte relevante del evento, con un análisis de los desafíos de su gigantesca economía. “Las condiciones macro están mejorando en todos los mercados emergentes asiáticos, con la excepción de China”, dijo Brewis en su presentación, asegurando que invertir en el país “sigue siendo un desafío”.

Para el director de Aubrey, el principal problema es el gobierno chino –encabezado por el presidente Xi Jinping– y su intervención en distintas industrias. Y en un contexto en que la inversión extranjera directa cayó por primera vez en décadas y la confianza de los consumidores está cabizbaja, esto deja al entorno desafiante por el momento.

Sin embargo, el profesional recalcó que China sigue siendo una potencia, especialmente en mercados como los automóviles eléctricos, donde relató la experiencia de una analista que estuvo en el país recientemente y describió un alto estándar de estos vehículos.

Además, se está viendo una dinámica de consumo por parte de las personas en el país asiático que beneficia a su portafolio: los hábitos de consumo se están volviendo más desarrollados y, además, están comprando más productos locales, en áreas como la cosmética.

De todos modos, el tono de Aubrey es de cautela. “China está muy barata, pero las cosas pueden seguir baratas por mucho tiempo”, advirtió Brewis. Ewart, por su parte, agregó que los consumidores locales tienen una posición financiera más fuerte y que “China no se va a ir”. Esas millones y millones de personas van a seguir consumiendo, indicó, “sólo están siendo más cautelosos por el momento”.

El evento también contó con la perspectiva de la lógica de inversión de la gestora europea, con la presencia de la analista de inversiones Klyzza Lidman. El panel de conversación con los tres representante de Aubrey estuvo moderado por Fernando Larraín, presidente de LarrainVial SpA, y José Manuel Silva, director de Inversiones de LarrainVial Asset Management.

Foto cedidaManuel Mendívil, Partner, CIO & coCEO de Arcano Capital.

Arcano Partners, firma internacional independiente de asesoramiento financiero y gestión de activos con sede en España, ha puesto el foco en su crecimiento, sobre todo, en Italia. Este país, «es la prioridad», afirmó Manuel Mendívil, Partner, CIO & coCEO de Arcano Capital, en la presentación de perspectivas para los mercados alternativos de cara a 2024. El directivo admite que quieren replicar en Italia el trabajo realizado en España.

En lo que a previsiones para los activos alternativos de cara a 2024 se refiere, Mendívil afirma que a las previsiones continúan siendo sólidas, positivas y superiores a los mercados cotizados. Sus previsiones apuntan a que los mercados privados continuarán creciendo en activos, pero a una velocidad algo inferior a los últimos años: las expectativas apuntan a un 13%, frente al 19% del pasado reciente. El motivo radica en la desaceleración de los procesos de captación de capital.

En private equity, las carteras son más sólidas desde el punto de vista operativo y financiero que durante la crisis financiera global, según la firma. Pero en este año se pondrán a prueba la fortaleza, resistencia y capacidad operativa de los gestores de private equity. El apalancamiento estará en el punto de mira. Pero también hay oportunidades porque el reciente repunte en las operaciones de fusiones y adquisiciones sugiere que «aún pueden venderse activos de calidad a valoraciones atractivas».

El sector de infraestructuras sostenibles podrá experimentar un renovado apetito por parte de los inversores derivado de las esperadas bajadas de tipos de interés por parte de los bancos centrales. En la firma apuntan que para este año es más relevante apostar por sectores con reducida exposición con el ciclo económico, como la transición energética o la digitalización: en el primero se pueden conseguir rentabilidades del 8% y en el segundo, superiores al 10%.

Para el crédito privado, las perspectivas también son muy buenas. Serán «históricamente elevados, similares a los de la renta variable, con una volatilidad limitada y una baja correlación con los mercados cotizados». Tras recordar que el crédito privado ha crecido hasta alcanzar los 1,5 billones de dólares en activos gestionados en todo el mundo y a 350.000 millones en Europa, la firma se inclina por la deuda high yield.

La razón es clara: «Se gana más dinero que con el investment grade y hay menos fallidos de lo que parece», asegura Mendívil. El experto admite que este año aumentará la tasa de impago, pero cree que será aún muy baja, ya que pasaría del 2% visto en 2023 al 3%-3,5% en 2024.

En real estate en España, aunque el encarecimiento de la financiación ha endurecido las condiciones, ofrece oportunidades de entrada como consecuencia de los precios de mercado a la baja y una menor competencia. En hoteles, la firma ve una «gran oportunidad» en la adaptación y trasnformación de edificios obsoletos junto con la implantación de una gestión profesionalizada. El residencial «seguirá comportándose bien» en un escenario de demanda insatisfecha de vivienda nueva. Eso sí, hay que ser selectivos.

La firma reconoce que hay que ser cautelosos en el segmento logístico, «por la gran competencia y el alto grado de especulación» y en oficinas «como consecuencia del trabajo en remoto».

Respecto a venture capital, la firma cree que lo peor ya ha pasado y es cautelosamente optimista porque considera que se dan las circunstancias para que este año sea mejor que el pasado.

Finalmente, el negocio nicho de aviación de la firma contará con varios vientos de cola, como la fuerte demanda de viajes por avión, una oferta de aeronaves aún escasa para satisfacer la demanda, unos beneficios de las aerolíneas al alza y un mercado del leasing de aviones también en un buen momento.

Por otra parte, Arcano anunció el inicio de la colaboración con el bicampeón del mundo de Fórmula 1 Fernando Alonso, que se convierte en el nuevo embajador de la firma de cara a la próxima temporada que dará comienzo el 2 de marzo.

La evolución de las soluciones tecnológicas en el mercado tradicional de gestión de patrimonios, conocidas como «wealthtech», ha sido significativa en los últimos 15 años. Se han desarrollado numerosas soluciones que han beneficiado tanto a la banca tradicional como a los gestores de patrimonios y activos («Wealth and Asset Managers»).

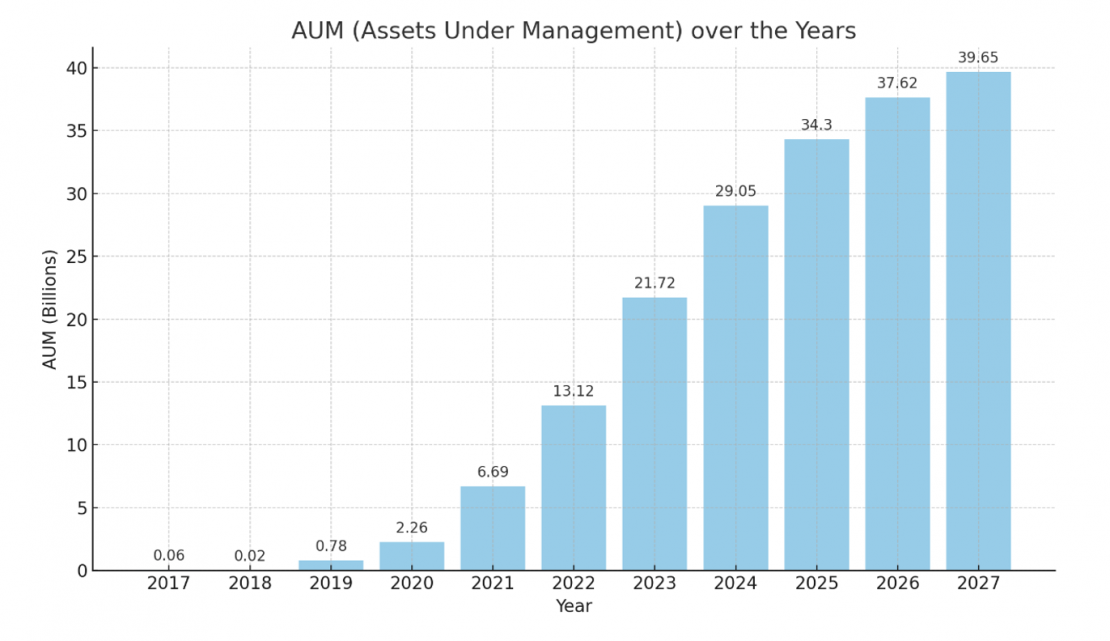

Estas soluciones están diseñadas para ofrecer servicios escalables, menos costosos, más rápidos y accesibles para personas con menor capital y para nuevas generaciones que exigen enfoques tecnológicos modernos. Un ejemplo claro es el de los Robo-Advisors. Estos han contribuido significativamente a la industria del wealthtech al permitir el acceso a un nuevo y numeroso grupo de inversores. Es más, este sector se está expandido rápido. Según Statista se espera que crezca en America del Sur un 36,37%[1] entre el 2020 y 2027 llegando a 39.650 millones de dólares.

En este contexto, Skyblue Analytics ofrece infraestructura de inversión (investment infrastructure) a una variedad de entidades financieras, incluyendo brokers, RIAs, bancos y neobancos (también conocidos como bancos digitales).

Skyblue Analytics se especializa en ofrecer un RoboAdvisor y una plataforma de inversión de marca blanca, permitiendo a sus clientes proporcionar experiencias de inversión personalizadas y únicas. Estas soluciones son particularmente valiosas para empresas que buscan acercarse a las nuevas generaciones, que prefieren tecnologías adaptadas a dispositivos móviles y desean acceso en tiempo real a su información financiera y noticias relevantes que afectan sus inversiones. La oferta de una solución de marca blanca por parte de Skyblue Analytics representa una forma efectiva y menos costosa para las empresas de adoptar tecnología de vanguardia sin la necesidad de invertir en equipos de desarrollo tecnológico propios.

La implementación de un RoboAdvisor o una plataforma de inversión de marca blanca trae varios beneficios:

Incrementar el AUM por la democratización de la gestión de patrimonios: hace que los servicios sean más accesibles a un público más amplio, incluyendo individuos con menor capital.

Captación de un público nuevo y joven: permite a las empresas dirigirse a un mercado más joven y ávido de conocimiento.

Componente educativo: incluye un aspecto educativo que puede ser crucial para nuevos inversores.

Expansión de marca: ayuda a las empresas a expandir su marca y presencia en el mercado.

Mejora de la experiencia del cliente: las aplicaciones móviles y plataformas en línea facilitan el acceso de los clientes a sus carteras y transacciones, mejorando la experiencia del cliente.

Mayor eficiencia y menores costos: la automatización y digitalización simplifican los procesos de gestión de patrimonios, reduciendo costos que pueden ser transferidos a los clientes.

Esta integración de la tecnología en la gestión de patrimonios no solo mejora la eficiencia y accesibilidad de los servicios, sino que también permite a las empresas financieras tradicionales mantenerse relevantes y competitivas en un mercado en constante evolución.

Otra solución que ha tomado fuerza en el mercado de Wealth Managment han sido las plataformas que facilitan la consolidación de cuentas de clientes entre diferentes bancos. Esta innovación tecnológica ofrece a los usuarios una visión integrada y completa de su capital total, superando las limitaciones de los sistemas bancarios tradicionales que operan de manera aislada.

Estas plataformas de consolidación de cuentas, proporcionadas por las fintech, son especialmente valiosas para clientes con activos diversificados en múltiples instituciones financieras. Permiten a los usuarios ver el total de sus activos y pasivos en un solo lugar, ofreciendo una visión holística de su situación financiera. Esto es esencial para una planificación financiera efectiva y ayuda a los asesores a tener una mejor visualización del patrimonio total y tomar decisiones de inversión mas informadas.

Además, un aspecto notable de estas plataformas es su capacidad para incluir la valoración activos alternativos como el arte y los bienes raíces. Tradicionalmente, estos activos han sido desafiantes de tasar, debido a su naturaleza única y a menudo subjetiva. También, por lo general, permiten el rebalanceo de las carteras, para que sea automático y más beneficio para el cliente.

En resumen, la vertical wealthtech, dentro del sector fintech, tiene mucho más que ofrecer y las startups están rediseñando cómo individuos y asesores interactúan con la riqueza y las inversiones, ofreciendo soluciones digitales que democratizan el acceso a servicios financieros que antes estaban reservados para los inversores de alto patrimonio.

Santander Private Banking sigue renovando su equipo, esta vez con la contratación de Víctor Moreno-Barbera en Miami, su nuevo co-director de Soluciones Estratégicas y Fusiones y Adquisiciones.

La entidad anunció el nombramiento en su cuenta de Linkedin: «Nos complace anunciar que Víctor Moreno-Barbera se ha unido a nuestra oficina de Miami como co-director de Soluciones Estratégicas y Fusiones y Adquisiciones. En nombre de Santander Private Banking International, ¡bienvenido al equipo, Víctor!»

El profesional es un especialista en fusiones y adquisiciones con amplia experiencia en el mercado de Florida.

Su incorporación llega después de un importante cambio de liderazgo en la entidad. El pasado 15 de enero, Funds Society anunció que Javier Martín Pliego era el nuevo responsable global de Productos y Servicios de Santander Private Banking, en sustitución de María Dolores Ybarra, quien abandonó su puesto para emprender nuevos proyectos.

Anteriormente, Pliego fue responsable global de Pensiones, Wealth Management & Seguros en la entidad, y también trabajó desde Miami, durante más de nueve años, en Santander Private Banking International. En esa etapa ocupó diversos puestos, como el de Executive Vice President, responsable de Productos y Servicios, responsable de Estrategia o responsable de Personal. También trabajó en Londres como analista de Riesgo de Crédito Corporativo, durante casi dos años, y fue banquero privado en Santander Private Banking en su primera etapa.

Posteriormente, Santander Private Banking también contrató a Fernando Senso Castilla, con 20 años de experiencia en Citi.

El final del endurecimiento monetaria parece estar llegando y el escenario de aterrizaje suave en las economías mundiales parece realista, estas fueron las conclusiones, entre otras, de Agustín Carstens, gerente general del Banco de Pagos Internacionales (BIS, por sus siglas en inglés), quien fijó el punto de vista de la institución sobre el desempeño de la inflación global en los meses recientes, los factores que desde su punto de vista han permitido el descenso de los precios, los riesgos que se observan en el horizonte y las medidas correctivas que podrían realizarse en caso de un repunte no deseado o imprevisto de la inflación.

El ex banquero central mexicano, presentó sus reflexiones sobre el curso de política macroeconómica global y, de manera especial, el desempeño de la inflación en el mundo.

Está cerca el fin del endurecimiento monetario

Cartens aseguró que ya se vislumbra el fin de este endurecimiento monetario excepcional. La mayoría de los bancos centrales han señalado que sus tasas de política pueden haber alcanzado su punto máximo. En Suiza, por ejemplo, los tipos de interés están estancados desde junio del año pasado y los bancos centrales de algunas economías de mercados emergentes ya los han reducido.

Asimismo, la actividad económica se ha mantenido sorprendentemente resiliente, lo que ha reforzado la confianza en que las economías podrían estar preparadas para un escenario de aterrizaje suave.

Agustín Carstens señala que la lucha contra la inflación ha tenido un costo notablemente pequeño en términos de menor crecimiento del PIB o mayor desempleo.

«Si en 2021 se hubiera dicho a la mayoría de los economistas que los principales bancos centrales aumentarían sus tipos de interés oficiales en 5 puntos porcentuales, habrían pronosticado un golpe considerable a la actividad económica, o incluso una recesión. Y, dados los ya elevados niveles de deuda y las vulnerabilidades acumuladas durante la era de bajos niveles de deuda durante mucho tiempo, no habría sido demasiado descabellado esperar también un aumento significativo de la morosidad y las quiebras, o incluso una crisis financiera», aseguró el dirigente del BIS.

Con el escenario actual, el panorama es relativamente optimista; sin embargo, Carstens se pregunta si continuará esta resiliencia. «Sin duda, este no es el final del viaje. Como señaló el Banco Nacional Suizo (BNS) en su evaluación de política monetaria más reciente, es probable que la inflación vuelva a aumentar ligeramente en los próximos meses debido al aumento de los precios de la electricidad y los alquileres, así como al aumento del IVA», señaló.

Existen riesgos

En virtud de que desde su punto de vista se mantienen los riesgos, Carstens puso sobre la mesa tres puntos que le parecen trascendentes para el desempeño de la actividad económica global los próximos meses:

1) Desde su punto de vista existen cuatro señales que confirman que la actuación de los bancos centrales va en el camino correcto.

En primer lugar, y lo más importante, la inflación sigue bajando. Así como el aumento de la inflación fue un fenómeno global, su disminución también ha sido similar en todos los países. Las economías avanzadas comenzaron el 2023 con una inflación promedio del 7.5 por ciento. Hoy su inflación promedio es del 3.2 por ciento. En los mercados emergentes, excluyendo un par de valores atípicos, la inflación promedio cayó del 8.1 por ciento al 4.1 por ciento durante el mismo período.

Parte de la caída refleja la caída de los precios de las materias primas después de los rápidos aumentos observados en 2022 y la normalización de las cadenas de suministro pospandemia

En segundo lugar, las tasas de crecimiento económico se estabilizan. El crecimiento mundial se ha desacelerado aún más en 2023. La recuperación en China ha sido más débil de lo que muchos esperaban. Y Europa evitó la recesión. Es cierto que Estados Unidos ha sido una excepción importante. Pero allí también se espera que la actividad se debilite pronto a medida que se agoten los excesos de ahorro de la era de la pandemia.

Además y en tercer lugar, los mercados laborales se relajan. Un gran enigma durante el período pospandemia es que los mercados laborales en muchos países se han mantenido ajustados a pesar del debilitamiento del crecimiento del PIB. Las tasas de desempleo continúan rondando mínimos históricos. La pandemia perturbó la oferta laboral y distorsionó la demanda laboral. Los cambios en las preferencias laborales hacia una menor participación de la fuerza laboral y menos horas trabajadas serían temporales, y se disiparía el acaparamiento de mano de obra por parte de las empresas sorprendidas por la dificultad para volver a contratar trabajadores durante la recuperación.

Por último, mejora el crecimiento de la productividad. Mecánicamente, la reciente combinación de mercados laborales fuertes y bajo crecimiento del PIB ha implicado un débil crecimiento de la productividad laboral. La producción por hora se ha estancado incluso cuando el empleo se ha expandido con fuerza.

A medida que los mercados laborales se normalicen y las tasas de crecimiento converjan a niveles potenciales, este patrón debería revertirse. Un crecimiento más rápido de la productividad permitiría a los trabajadores compensar la reducción de los salarios reales que muchos experimentaron en los últimos dos años, sin una reducción significativa de las ganancias corporativas. Esto, a su vez, reduciría la probabilidad de que surjan espirales de precios-salarios.

En resumen, el camino en los próximos seis a nueve meses debería estar marcado por una reducción continua de la inflación, un crecimiento moderado pero estable, un modesto debilitamiento del mercado laboral y un repunte gradual del crecimiento de la productividad. Y, eventualmente, la inflación volvería a alcanzar su objetivo y las tasas de crecimiento convergerían a su potencial.

¿Qué podría salir mal?

«Mi principal preocupación es que las tasas de inflación tal vez no regresen a los niveles objetivo con tanta rapidez y firmeza como esperan la mayoría de los pronosticadores», explicó el banquero de banqueros, como se le conoce a quien ocupa la titularidad del BIS sea quien sea.

Es en este contexto que, si bien los bancos centrales han hecho su trabajo endureciendo la política monetaria y restringiendo la demanda agregada, no se puede decir lo mismo de la política fiscal.

Los déficits fiscales, que justificadamente aumentaron durante la pandemia de Covid-19, aún no han vuelto a los niveles anteriores a la pandemia, que ya eran muy elevados. Esto aumenta la demanda agregada, lo que no ayuda, dado que las condiciones macroeconómicas más amplias son más resistentes de lo previsto.

Además, como ya se ha dicho, es bastante razonable esperar que los salarios reales intenten recuperar terreno. Si la productividad no se recupera y más bien regresa a las lentas tendencias previas a la pandemia, implicará un mayor costo laboral unitario para un nivel determinado de inflación salarial, lo que aumentará el riesgo de nuevas presiones sobre los precios.

Un riesgo clave para las perspectivas de inflación es que los mercados financieros puedan comenzar a descontar una flexibilización monetaria más pronunciada y rápida de lo que se justifica. A medida que las tasas a largo plazo han caído recientemente, los índices bursátiles se han recuperado y algunos alcanzaron máximos históricos. Los precios de la vivienda también han vuelto a subir en varias economías y no están lejos de sus máximos. Esto conduciría a una flexibilización prematura de las condiciones financieras que podría reavivar las presiones inflacionarias.

Además de los riesgos para la inflación, debemos prever la posibilidad de que la actual mala racha en el crecimiento pueda continuar, o incluso intensificarse. Como se mencionó anteriormente, la política monetaria opera con rezagos. Por lo tanto, el impacto total de las tasas de interés más altas aún no se ha sentido y puede resultar más fuerte de lo previsto.

Las dificultades de los prestatarios también plantearán desafíos para el sistema financiero a través de mayores tasas de morosidad, lo que agravará los riesgos para las perspectivas económicas. De hecho, la cuestión no es si habrá pérdidas crediticias, sino más bien qué tan grandes serán y qué tan bien podrá afrontarlas el sistema financiero.

No debe haber tregua contra la inflación

Agustín Cartens advirtió que no debe haber tregua en la lucha contra la inflación ya que la prioridad clave sigue siendo guiar de manera constante la inflación hacia los niveles objetivo.

«Como ya se ha dicho, hay varias fuerzas que podrían seguir añadiendo presión sobre la inflación: una política fiscal laxa, la recuperación de los salarios reales, la disminución de los factores desinflacionarios y posiblemente una flexibilización prematura de las condiciones financieras. Para ser muy claro, no veo ningún interés en que los bancos centrales se adapten a estas presiones. Los bancos centrales harán su trabajo y permanecerán vigilantes».

En este contexto, Casrstens señaló los que desde su punto de vista son los desafíos que plantearían nuevos shocks de oferta, un riesgo relevante en el contexto de tensiones geopolíticas, desafíos planteados por la transición verde y fuerzas demográficas adversas.

1) Permitir que la inflación vuelva a aumentar –incluso si se produce un shock temporal– sería una estrategia muy arriesgada.

2) En cuanto a la política fiscal, ha llegado el momento de apretarse el cinturón. Este no es un mensaje nuevo. Pero hemos llegado al punto en que la consolidación fiscal es un imperativo. Los niveles de deuda pública están en niveles récord y los déficits fiscales siguen siendo demasiado grandes en muchos países a pesar de la resiliencia del ciclo económico. Sin una consolidación fiscal y teniendo en cuenta las presiones de gasto relacionadas con la edad, los niveles de deuda pública tanto en las economías avanzadas como en las de mercados emergentes crecerán exponencialmente.

3) Otros desafíos fiscales surgen de las necesidades de gasto relacionadas con las tensiones geopolíticas y la transición verde, así como de un posible aumento de las tasas de interés reales de equilibrio. Por lo tanto, reducir los déficits fiscales es esencial para preservar la estabilidad macroeconómica en el mediano plazo y también respaldaría el proceso de desinflación en curso.

4) Las autoridades también deben permanecer atentas a los posibles riesgos para la estabilidad financiera. El alto nivel de los tipos de interés seguirá ejerciendo presión sobre los prestatarios. Y también existe el riesgo de disfunción del mercado, especialmente si la demanda de liquidez se dispara a medida que aumentan los préstamos en dificultades.

Agustín Carstens insistió en que conforme la economía se enfríe, sería complaciente confiar en que todo seguirá igual. Es esencial que los supervisores y reguladores estén preparados para tomar medidas rápidas y preventivas para preservar la resiliencia financiera cuando surjan señales de dificultades. Estas acciones tempranas pueden minimizar la probabilidad de que se requieran medidas de emergencia, como las implementadas en marzo de 2023.

Por último, pero no menos importante, las autoridades deberían revitalizar la agenda de reformas estructurales. Esto es clave para aliviar la carga que pesa sobre las políticas monetaria y fiscal, a las que con demasiada frecuencia se recurre para proporcionar estímulo económico en un contexto de crecimiento de la productividad persistentemente lento.

Lograr un crecimiento mayor y sostenible sólo puede lograrse impulsando el potencial productivo mediante medidas que mejoren el lado de la oferta e impulsen la innovación. Esto requiere esfuerzos renovados para diseñar e implementar reformas estructurales en los mercados de productos y de trabajo, que se han desacelerado considerablemente en las últimas dos décadas.

Para Carstens, el trabajo aún no está completo y persisten riesgos considerables. «El éxito que hemos tenido hasta ahora no debe generar complacencia. Las autoridades deben prestar atención a las señales y mantenerse firmes en su compromiso de completar el camino hacia la desinflación, al tiempo que revitalizan los esfuerzos para garantizar trayectorias fiscales sostenibles y elevar el crecimiento de la productividad», finalizó.

Los inversores mexicanos tienen acceso al activismo financiero global por primera ocasión en la historia, un nicho de inversión que impulsa el cambio positivo de las compañías que cotizan en el mercado global de valores. Forandra Capital ha lanzado “Activist Fund 1”, con inversiones en Estados Unidos, Europa y Japón.

Forandra Capital es una compañía global fundada por un grupo de inversores mexicanos que se dedica a la administración de activos, especializada en inversiones alternativas y disruptivas. La empresa invierte en mercados globales de la mano de activistas (socios Forandra), con el propósito de que los inversionistas mexicanos tengan por primera vez exposición al activismo global.

Los inversores activistas, también conocidos como accionistas activistas, compran una participación relevante en una empresa que consideran de bajo desempeño y luego ejercen sus derechos para influir en la administración y la junta directiva de esa empresa, para realizar cambios que conduzcan a generar mayor valor a los accionistas de la compañía.

El número de activistas en el mercado global ha aumentado desde 2017, debido potencialmente a que los bajos precios de las acciones facilitan la compra de participaciones de empresas que creen que pueden mejorar.

Por ejemplo, cuatro grandes compañías como Disney; los gigantes del software Salesforce y Splunk; y el fabricante de juguetes Hasbro; están actualmente comprometidas cada una con múltiples inversores activistas.

Diego Tarrats, CEO y co-fundador de Forandra Capital explica: “Nuestro primer fondo denominado “AF1” (Activist Fund 1) es la primera estrategia de inversión activista con ADN mexicano, y también es el primer fondo activista que se estará invirtiendo en los tres principales mercados que están marcando tendencia en el sector: Estados Unidos, Europa y Japón”.

El fondo AF1 estará realizando su primera ronda de inversión durante el primer trimestre del 2024, buscando así tomar ventaja de las oportunidades de inversión que se están presentando actualmente.

¿Qué es el activismo financiero?

La primera tarea consiste en identificar empresas extranjeras que coticen en la bolsa, y que éstas hayan mostrado un bajo rendimiento en el valor de sus acciones. Una vez seleccionada la compañía, siguen tres pasos:

El activista compra una parte considerable de las acciones de la compañía. Usualmente el activista adquiere entre el 1% y el 10% del valor total de las acciones de la compañía.

El activista presenta un plan de acción con el cual tiene la intención de influir en las decisiones estratégicas de la compañía que pudieron haber causado un bajo desempeño, basándose en un diagnóstico de cuatro puntos clave: asignación de capital, gobernanza, factor ambiental-social y el desempeño operativo.

El activista abandona su posición una vez que los cambios se hayan reflejado en un aumento en el valor de sus acciones y elevado el rendimiento de la compañía. Los socios de Forandra Capital apuntan a una Tasa Interna de Retorno (TIR) superior al 15% en dólares americanos.

Los inversores mexicanos tienen acceso al activismo financiero global por primera ocasión en la historia, un nicho de inversión que impulsa el cambio positivo de las compañías que cotizan en el mercado global de valores. Forandra Capital ha lanzado “Activist Fund 1”, con inversiones en Estados Unidos, Europa y Japón.

Forandra Capital es una compañía global fundada por un grupo de inversores mexicanos que se dedica a la administración de activos, especializada en inversiones alternativas y disruptivas. La empresa invierte en mercados globales de la mano de activistas (socios Forandra), con el propósito de que los inversionistas mexicanos tengan por primera vez exposición al activismo global.

Los inversores activistas, también conocidos como accionistas activistas, compran una participación relevante en una empresa que consideran de bajo desempeño y luego ejercen sus derechos para influir en la administración y la junta directiva de esa empresa, para realizar cambios que conduzcan a generar mayor valor a los accionistas de la compañía.

El número de activistas en el mercado global ha aumentado desde 2017, debido potencialmente a que los bajos precios de las acciones facilitan la compra de participaciones de empresas que creen que pueden mejorar.

Por ejemplo, cuatro grandes compañías como Disney; los gigantes del software Salesforce y Splunk; y el fabricante de juguetes Hasbro; están actualmente comprometidas cada una con múltiples inversores activistas.

Diego Tarrats, CEO y co-fundador de Forandra Capital explica: “Nuestro primer fondo denominado “AF1” (Activist Fund 1) es la primera estrategia de inversión activista con ADN mexicano, y también es el primer fondo activista que se estará invirtiendo en los tres principales mercados que están marcando tendencia en el sector: Estados Unidos, Europa y Japón”.

El fondo AF1 estará realizando su primera ronda de inversión durante el primer trimestre del 2024, buscando así tomar ventaja de las oportunidades de inversión que se están presentando actualmente.

¿Qué es el activismo financiero?

La primera tarea consiste en identificar empresas extranjeras que coticen en la bolsa, y que éstas hayan mostrado un bajo rendimiento en el valor de sus acciones. Una vez seleccionada la compañía, siguen tres pasos:

El activista compra una parte considerable de las acciones de la compañía. Usualmente el activista adquiere entre el 1% y el 10% del valor total de las acciones de la compañía.

El activista presenta un plan de acción con el cual tiene la intención de influir en las decisiones estratégicas de la compañía que pudieron haber causado un bajo desempeño, basándose en un diagnóstico de cuatro puntos clave: asignación de capital, gobernanza, factor ambiental-social y el desempeño operativo.

El activista abandona su posición una vez que los cambios se hayan reflejado en un aumento en el valor de sus acciones y elevado el rendimiento de la compañía. Los socios de Forandra Capital apuntan a una Tasa Interna de Retorno (TIR) superior al 15% en dólares americanos.

El año 2024 verá numerosos análisis sobre la habilitación de la creación de ETFs de Bitcoin por parte de la Comisión de Bolsa y Valores de Estados Unidos (SEC). Los analistas de la firma argentina Cohen se plantean la hipótesis de que la criptomoneda sea una nueva clase de activos dentro de un mercado regulado y publica un primer análisis sobre su comportamiento.

«Este avance en la integración de las nuevas tecnologías en los mercados financieros tradicionales resulta un hito histórico, dado que no sólo abre las puertas a inversores institucionales para acceder a este instrumento, sino que brindará mayor liquidez, transparencia y credibilidad al mercado de criptomonedas. Esto último, incluso, generará probablemente un impacto significativo en la percepción general del Bitcoin y otras criptomonedas por parte de inversores privados más conservadores», dicen desde Cohen.

Si consideramos al Bitcoin como una nueva clase de activo en el marco de un mercado regulado, resulta esencial estudiar su comportamiento en comparación con las clases de activos más tradicionales de los mercados financieros, ya que ahora podría ser incluido en un portfolio global.

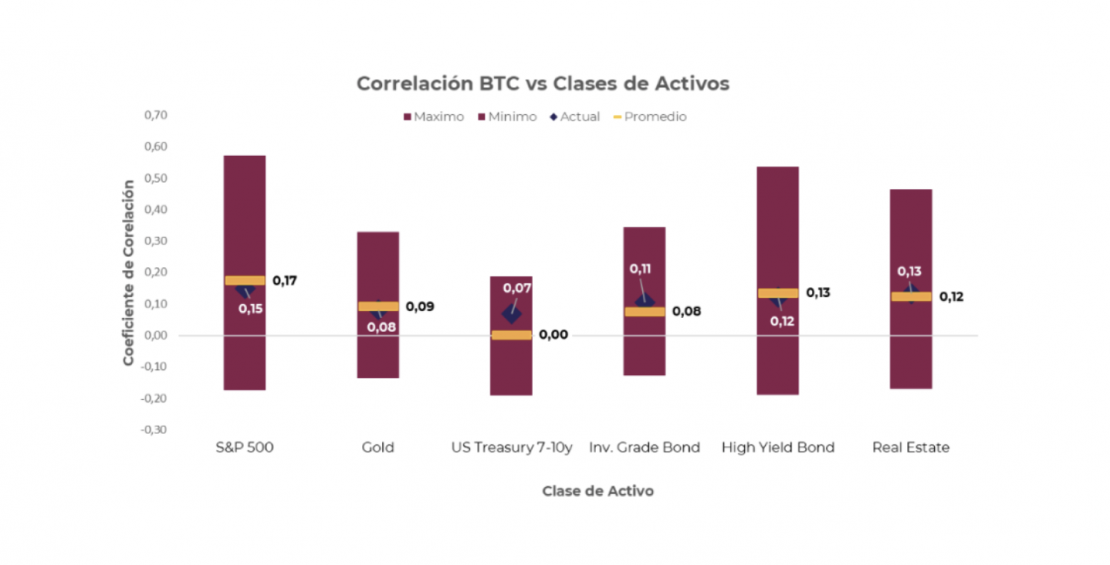

En el siguiente ejercicio, los analistas de Cohen calcularon la correlación rolling de un año entre el Bitcoin y las distintas clases de activos. En el siguiente gráfico, analizan el rango del coeficiente de correlación observado del Bitcoin contra las clases de activo, el promedio y el valor actual. Esto es lo que ven:

El rango con la mayoría de las clases de activos es muy amplio. Se distinguen momentos de correlaciones tanto positivas como negativas.

El Bitcoin tiene en promedio una correlación levemente positiva con los activos de riesgo, así como acciones, bonos de alto rendimiento y Real Estate, entre otros.

Por otro lado, el Bitcoin tiene una correlación positiva pero baja con el oro, lo que aporta a la gran discusión de si este nuevo activo podría algún día reemplazarlo como reserva de valor.

Los Bonos del Tesoro Americano tienen una correlación en promedio de cero con la criptomoneda.

En resumen, según Cohen, los resultados sugieren que el Bitcoin puede ser un activo que aporte valor a los portfolios tradicionales. La correlación con las diversas clases de activo puede variar significativamente. Por ende, hay que estudiarla constantemente, ya que de esa forma se puede aprovechar los movimientos para aportar cobertura o para amplificarlos. Sin embargo, es importante destacar que el Bitcoin es un activo no apto para todos los inversores debido a su alta volatilidad, que es notablemente superior a la de los mercados tradicionales. Por consiguiente, los inversores deben ser conscientes y entender el activo en el que invierten.

Tras un último trimestre positivo, con los mercados ganando visibilidad sobre los tipos de interés, aunque no exento de incertidumbre y volatilidad. Por ello, desde Tikehau Capital Iberiaquieren compartir su visión de mercado y el posicionamiento de sus principales fondos en un nuevo evento presencial el próximo miércoles 31 de enero, en Barcelona.

Para dar a conocer su visión en este comienzo de año, el evento contará con la asistencia de Raphael Thuin, director de Inversión de Mercados Cotizados. La sesión estará moderada por Christian Rouquerol, director de Ventas para Tikehau IM Iberia y Álvaro Jiménez, Analista de Ventas para Tikehau IM Iberia. El evento tendrá lugar en el Hotel Casa Fuster , ubicado en Paseo de Gracia, 132, a las 09:15 horas.

Foto cedidaIgnacio Fuertes, director de Inversiones de Miraltabank

Miraltabank, el banco español de inversión y gestión de activos, ha obtenido autorización para comenzar el proceso de fusión por absorción del fondo Miralta Sequoia FI con el subfondo Miralta Sicav Sequoia, que forma parte de la sociedad de inversión Miralta Sicav constituida en Luxemburgo. El objetivo principal de la firma es ampliar su comercialización entre inversores institucionales y las bancas privadas.

Esta fusión se producirá en un momento de expansión del fondo, que destaca por su rendimiento, con una rentabilidad destacada del 9,98% (clase C) a fecha 31/12/23, y desde su inicio del 14,43%. Este extraordinario recorrido ha propiciado que, en los últimos años, el vehículo obtenga reconocimientos muy destacados, como «Mejor fondo de Renta Fija a Largo Plazo 2023 – Expansión», «Fondo 5 estrellas Morningstar», «Mejor fondo a 3 y 5 años Renta Fija Diversificada EUR» y «Mejor gestor de Renta Fija – Euro 2023 y 2022 – Citywire».

Un mercado abierto a Europa

Con el nuevo pasaporte para operar fuera de nuestro país, Miralta Sequoia FI será un producto doblemente regulado, al estar ubicado en Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier (CSSF), además de tener la gestión delegada en Miralta Asset Management SGIIC, S.A.U., gestora supervisada por la Comisión Nacional del Mercado de Valores (CNMV), lo que garantiza la gestión de su inversión en un entorno totalmente regulado y supervisado.

Asimismo, la entidad mantendrá el mismo equipo gestor y el mismo control de riesgos que han sido clave para el éxito de Sequoia. De hecho, las modificaciones en la política de inversión persiguen alcanzar los mismos objetivos pero adaptándose de la manera más eficiente al entorno actual.

No habrá cambios en el coste fiscal de las participaciones actuales, y seguirá presente el beneficio fiscal que suponen los traspasos entre fondos para las personas físicas residentes en España. De hecho, la inversión no queda sujeta a la declaración de bienes o derechos mantenidos en el extranjero por residentes en España, ya que se trata de una IIC comercializada en nuestro país a través de entidades sujetas a las obligaciones fiscales de declaración.

“Este cambio nos permitirá mejorar la distribución de Sequoia FI, al estar ahora en un mercado abierto a Europa, lo que a su vez conducirá a una mayor eficiencia en los costes. Además, la optimización en los procesos de traspaso significa un menor tiempo de ejecución en las operaciones relacionadas con la inversión y una mejora notoria dentro de nuestra estrategia”, asegura Ignacio Fuertes, director de Inversiones de Miraltabank.

En resumen, según Cohen, los resultados sugieren que el Bitcoin puede ser un activo que aporte valor a los portfolios tradicionales. La correlación con las diversas clases de activo puede variar significativamente. Por ende, hay que estudiarla constantemente, ya que de esa forma se puede aprovechar los movimientos para aportar cobertura o para amplificarlos. Sin embargo, es importante destacar que el Bitcoin es un activo no apto para todos los inversores debido a su alta volatilidad, que es notablemente superior a la de los mercados tradicionales. Por consiguiente, los inversores deben ser conscientes y entender el activo en el que invierten.

En resumen, según Cohen, los resultados sugieren que el Bitcoin puede ser un activo que aporte valor a los portfolios tradicionales. La correlación con las diversas clases de activo puede variar significativamente. Por ende, hay que estudiarla constantemente, ya que de esa forma se puede aprovechar los movimientos para aportar cobertura o para amplificarlos. Sin embargo, es importante destacar que el Bitcoin es un activo no apto para todos los inversores debido a su alta volatilidad, que es notablemente superior a la de los mercados tradicionales. Por consiguiente, los inversores deben ser conscientes y entender el activo en el que invierten.