La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha abierto dos consultas sobre las directrices del Reglamento relativo a los mercados de criptoactivos (MiCA), una sobre la solicitud inversa y otra sobre la clasificación de los criptoactivos como instrumentos financieros. Ambas estarán abiertas hasta el próximo 29 de abril de 2024.

Según explica la autoridad europea en un comunicado, en la primera de las consultas solicita opiniones sobre las directrices propuestas en relación con las condiciones de aplicación de la exención de la solicitud inversa y las prácticas de supervisión que las Autoridades Nacionales Competentes (ANC) pueden adoptar para evitar que se eluda.

La orientación propuesta confirma el mensaje anterior de la ESMA de que “la prestación de servicios de criptoactivos por una empresa de un tercer país se limita, en virtud de MiCA, a los casos en que el cliente es el iniciador exclusivo del servicio”. Según indican, esta exención debe entenderse de forma muy restringida y debe considerarse como la excepción, y recuerda que “una empresa no lo puede utilizar para eludir lo establecido en MiCA”.

Respecto a la segunda consulta, la que tiene que ver con las condiciones y criterios para la clasificación de criptoactivos como instrumentos financieros, la ESMA solicita aportaciones sobre el establecimiento de condiciones y criterios claros para la calificación de los criptoactivos como instrumentos financieros. Esta iniciativa, que es la continuación de trabajos anteriores de la ESMA, tiene por objeto tender un puente entre el Reglamento MiCA y la Directiva sobre Mercados de Instrumentos Financieros II (MiFID II) y garantizar la coherencia en toda la UE.

“Las directrices propuestas tienen por objeto proporcionar a las ANC y a los participantes en el mercado condiciones y criterios estructurados pero flexibles para determinar si un criptoactivo puede clasificarse como instrumento financiero. Para ello, el borrador busca un equilibrio entre proporcionar orientación y evitar establecer un enfoque único para todos. Una vez finalizadas, estas directrices aportarán una claridad muy necesaria y contribuirán a las normas mundiales en materia de regulación de criptoactivos”, señala la ESMA en su comunicado.

Tras el cierre de ambas consultas, la ESMA considerará los comentarios que reciba a la consulta en el segundo trimestre de 2024 y espera publicar un informe final en el cuarto trimestre de 2024.

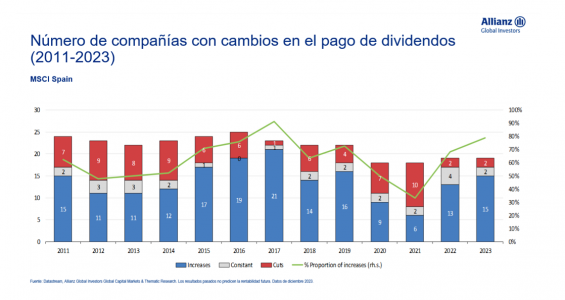

El pago de dividendos del índice MSCI Europe vuelve a alcanzar niveles récord. Según los cálculos de Allianz Global Investors, la retribución de las empresas incluidas en este índice de renta variable europea se sitúa en unos 407.000 millones de euros durante 2023. Para 2024, se espera que el volumen de dividendos alcance unos 433.000 millones de euros con un crecimiento de alrededor del 6,5% en comparación con 2023. Para 2025, la previsión asciende a 460.000 millones de euros, un 13% más frente a 2023.

Según explica Jörg de Vries-Hippen, director de Inversiones de Renta Variable Europea en Allianz Global Investors, el reciente aumento del reparto de dividendos se enmarca dentro de una tendencia al alza, que solo se vio interrumpida en 2020 debido a la pandemia del COVID-19. “Las perspectivas también siguen siendo positivas: se espera que el pago de dividendos aumente tanto este año como el siguiente”, añade.

Sin embargo, para Grant Cheng, gestor de Renta Variable de Dividendos, existen grandes diferencias por sectores, lo que aboga a favor de la diversificación y la gestión activa a la hora de tomar decisiones de inversión. “El pago de dividendos está aumentando sobre todo en los sectores financiero y de consumo discrecional”, matiza.

La rentabilidad por dividendo, que representa el porcentaje de pago en relación con el precio actual de la acción, también sigue una tendencia positiva. Para las empresas del índice MSCI Europe, la rentabilidad por dividendo se situó en el 3,47% a finales de 2023 y podría aumentar hasta el 3,67% durante este año.

La gestora defiende que la importancia que el reparto de dividendos ha tenido históricamente para la rentabilidad total de las inversiones en renta variable queda demostrada en su informe. Durante los últimos 40 años, casi el 36% de la rentabilidad total anual de las inversiones en renta variable para el índice MSCI Europe fue impulsada por los dividendos. En el caso de Norteamérica (MSCI North America), la contribución de los dividendos representa el 22% de la rentabilidad total, un dato que se eleva hasta el 40% en Asia-Pacífico (MSCI Pacific).

“Históricamente, los dividendos han contribuido de forma significativa a la rentabilidad total de la renta variable. También han evolucionado de forma más estable que los beneficios empresariales, lo que lleva a la conclusión de que las empresas suelen mantener su política de dividendos una vez establecida y tienden a aumentarlos en lugar de reducirlos, aunque los beneficios empresariales muestren una evolución más débil. Por lo tanto, los dividendos proporcionan estabilidad a la cartera, especialmente en tiempos de dificultades”, comenta Hans-Jörg Naumer, director de Global Capital Markets & Thematic Research y autor del informe Allianz GI Dividend Study 2024.

Según el informe, en Europa, el pago de dividendos ha contribuido en gran medida a la rentabilidad total de la renta variable. De 2019 a 2023, los pagos de dividendos, del 2,51%, representaron casi la mitad de la rentabilidad global, del 5,13%. De 2014 a 2018, su peso fue mayor, con un 2,75% del 2,96% total.

Por último, los precios de las acciones de las empresas que pagan dividendos también han demostrado ser menos volátiles en el pasado que los títulos de las compañías que no abonan dividendos. “La regla general es: los beneficios de las empresas fluctúan menos que los precios de las acciones, y los dividendos fluctúan menos que los beneficios de las empresas”, concluye Hans-Jörg Naumer.

Según el último estudio de Bain & Company, la tokenización podría revolucionar el acceso a la inversión alternativa, mejorando la rentabilidad y la diversificación de las carteras. El interés de los inversores por estos activos no es nuevo, ya en la encuesta de 2022, la consultora detectó que el 53% de los inversores con patrimonios a partir de 5 millones de dólares se planteaba incrementar su asignación en los siguientes tres años.

Desde la consultora destaca que a pesar de los esfuerzos de las gestoras de fondos para facilitar el acceso de activos alternativos a clientes particulares, la ausencia de procesos estandarizados y de una oferta intuitiva y digitalmente nativa dificulta su operativa. De este modo, sostienen que aunque los particulares poseen más de la mitad de la riqueza mundial, estos solo destinan un 5% de su patrimonio a inversiones alternativas. La tokenización de los fondos –junto a la tecnología blockchain– puede agilizar, automatizar y simplificar la mayoría de las etapas de inversión en activos alternativos. “Esto puede beneficiar no solo a particulares, sino también a inversores institucionales, que podrán acceder a una mayor personalización de sus productos”, afirman.

Bain & Company estima que este sistema podría generar aproximadamente 400.000 millones de dólares de ingresos anuales adicionales al sector. De forma más desglosada, la consultora señala que los gestores de fondos se podrían beneficiar de 270.000 millones de dólares anuales, gracias a una mayor captación de capital y a la expansión de su base de inversores, que se traduciría en un aumento de activos gestionados, de las comisiones de gestión y de la participación en beneficios.

Por su parte, los gestores de patrimonios generarían 100.000 millones de dólares adicionales al año, dado que podrían ofrecer una gama más amplia de inversiones alternativas a sus clientes y compartir ingresos con los gestores de fondos en función de los resultados obtenidos. Asimismo, las plataformas de intermediación financiera tienen la oportunidad de obtener 30.000 millones de dólares anuales, gracias al aumento de activos gestionados, de los ingresos por transacciones secundarias y de otros servicios. Además, los administradores de fondos y agentes de transferencias tienen la oportunidad de ingresar 5.000 millones de dólares anuales adicionales.

Por último, junto con los proveedores de software que adopten soluciones de tokenización, estas empresas podrían aumentar su cuota de mercado, sus ingresos por servicios de activos y sus márgenes de beneficio, gracias a una mayor eficiencia de costes.

“La tokenización ofrece una oportunidad sin precedentes para transformar el panorama de la inversión alternativa. Esta tecnología no solo simplifica las operaciones en esta clase de activos, sino que también desbloquea nuevas fuentes de ingresos para los diversos actores del sector. En un entorno donde la personalización y la eficiencia son clave, la tokenización ofrece una vía para mejorar significativamente la experiencia del inversor y potenciar la diversificación de las carteras”, ha señalado Juan Redondo, socio asociado de Bain & Company.

La gran pregunta que lanza la cosultura es, ante este panorama, ¿cómo pueden posicionarse las empresas? Desde Bain & Company proponen diversas acciones para que las empresas adopten con éxito esta tecnología. En primer lugar, destaca la importancia de familiarizarse con las capacidades y limitaciones de la tecnología de tokenización, así como de identificar los puntos críticos que actualmente frenan el crecimiento de la inversión alternativa. Asimismo, defiende que es necesario comprender las restricciones normativas existentes, identificar una jurisdicción apropiada para los primeros casos de uso y formar a los equipos para asegurar un respaldo a los primeros clientes que adopten este sistema.

Pixabay CC0 Public DomainFlo222. Los flujos a ETFs cierran un primer trimestre positivo gracias a la aceleración experimentada en marzo

El Índice de Confianza del Consumidor de los estadounidenses subió en enero hasta 114,8, frente al 108,0 revisado de diciembre, dice el informe de The Conference Board.

El resultado fue el más alto desde diciembre de 2021, y supuso el tercer aumento mensual consecutivo, agrega el informe.

El Índice de Situación Actual, basado en la valoración de los consumidores de las condiciones actuales del mercado laboral y empresarial, aumentó hasta 161,3 desde 147,2 el mes pasado.

Además, el Índice de Expectativas -basado en las perspectivas a corto plazo de los consumidores en cuanto a ingresos, negocios y condiciones del mercado laboral- mejoró hasta 83,8 en enero, desde una lectura revisada de 81,9 en diciembre.

«El aumento de la confianza de los consumidores en enero refleja probablemente la ralentización de la inflación, la previsión de tipos de interés más bajos en el futuro y unas condiciones de empleo generalmente favorables, ya que las empresas siguen acumulando mano de obra», declaró Dana Peterson, economista jefe de The Conference Board.

Por otro lado, Peterson, aclaró que el aumento se observó en todos los grupos de edad, pero fue mayor entre los consumidores de 55 años o más.

Asimismo, la confianza mejoró en todos los grupos de ingresos excepto en los más altos; sólo los hogares con ingresos superiores a 125.000 dólares experimentaron un ligero descenso, explicó la directiva.

Por otro lado, las respuestas escritas de enero revelaron que los consumidores siguen preocupados por el aumento de los precios, aunque las expectativas de inflación cayeron a su nivel más bajo en tres años. Los planes de compra disminuyeron en enero, pero los consumidores siguieron valorando favorablemente sus ingresos y sus finanzas personales en la actualidad y en los próximos seis meses.

“La Probabilidad Percibida por los Consumidores de una recesión en EE.UU. en los próximos 12 meses continuó disminuyendo gradualmente en enero, en consonancia con un Índice de Expectativas por encima de 80”, concluyó.

Las valoraciones de la situación actual aumentaron en enero, impulsadas por opiniones más positivas sobre las condiciones empresariales y la situación del empleo. Además, cuando se les pidió que evaluaran su situación económica familiar actual (una medida que no se incluye en el cálculo del Índice de la Situación Actual), la proporción de los que dijeron «buena» aumentó, mientras que la de los que dijeron «mala» disminuyó. “Esto sugiere que los consumidores empiezan el año con buen ánimo respecto a sus finanzas actuales», comentó Peterson

Además, las expectativas de los consumidores para los próximos seis meses aumentaron ligeramente en enero, debido al retroceso del pesimismo en torno a las futuras condiciones empresariales, el mercado laboral y las perspectivas de ingresos.

Las expectativas de que los tipos de interés suban en el próximo año se desplomaron hasta sólo el 41,5%. Los consumidores que esperan que los precios de las acciones suban en el próximo año retrocedieron ligeramente tras la subida de diciembre, pero se mantuvieron cerca de máximos de tres años.

Las expectativas medias de inflación a 12 meses cayeron al 5,2%, el nivel más bajo desde marzo de 2020 (4,5%).

Para leer el informe completo de The Conference Board ingrese al siguiente enlace.

Foto cedidaTorre Norte de Atrio en Bogotá, Colombia

La banca comercial colombiana ha desempeñado un rol importante en la construcción sostenible y cada vez está más expuesta a esta industria, con un quinto de su cartera dedicada a este tipo de proyectos. Esas son las cifras que reporta el Consejo Colombiano de Construcción Sostenible (CCCS), destacando Torre Norte de Atrio, un proyecto inmobiliario en la ciudad de Bogotá.

Según indicó la organización a través de un comunicado, hasta la fecha se han aprobado créditos para alrededor de 350 proyectos de construcción sostenible. “Esto representa un hito significativo, ya que alrededor del 20% del total de la cartera de los bancos corresponde a proyectos de esta índole”, indicó Angélica Ospina, directora ejecutiva del CCCS.

Actualmente, detallarlo desde el Consejo, seis bancos comerciales lideran la oferta, con líneas de crédito verde diseñadas específicamente para la construcción sostenible. Esto incluye tasas preferenciales para préstamos y orientación a certificaciones reconocidas en el segmento, como CASA Colombia, LEED y EDGE.

Es más, la certificación LEED de sostenibilidad integral –la más utilizada a nivel internacional– ha experimentado un notable aumento en su presencia en el país andino, con 564 proyectos registrados y 274 certificados, agregaron.

La CCCS destacó en su nota de prensa el proyecto Torre Norte de Atrio, en Bogotá. Este inmueble, indicó el gerente de Atrio, Tomás Huertas, “es muy especial, porque es un proyecto inmobiliario con consideraciones excepcionales y estructurado a largo plazo”.

El ejecutivo detalló que el modelo de inversión es a 99 años prorrogable, “entendiendo que las economías son cambiantes y ocurren diversos eventos económicos”. En esa línea, indicó que “este tipo de configuración sólo se encuentra en proyectos de gran escala, como desarrollos urbanos o propiedades emblemáticas”.

Estándares de sostenibilidad

Para el CCCS, la elección de un modelo de financiamiento a largo plazo es crucial para el desarrollo y permanencia de edificaciones sostenibles. Estas estructuras, al perdurar en el tiempo y conservar su valor, requieren inversiones comprometidas a largo término que permiten la implementación de tecnologías ecoeficientes.

En el caso de la certificación LEED, los ahorros proyectados para la operación varían según la tipología del proyecto, con un promedio de ahorro del 14% en consumo de energía y del 52% en consumo de agua potable.

En el caso de Torre Norte de Atrio, el proyecto cuenta con una certificación nivel LEED GOLD. Con iniciativas como un diseño de paisajismo con especies nativas, un sistema de captación y tratamiento de agua de lluvia y una fachada con control térmico y protección contra la polución y la radiación solar, el edificio logra un ahorro del 14% en energía y del 65% en agua.

Otros proyectos destacados incluyen el Centro de Tratamiento e Investigación sobre Cáncer (CTIC), el primer proyecto en alcanzar la Certificación LEED Healthcare en Categoría Gold, y el edificio Semillas del Futuro en Palmira, certificado con LEED BD+C y autosostenible en términos energéticos.

El Aeropuerto El Dorado en Bogotá también marcó un hito, siendo la primera terminal de transporte aéreo del mundo en lograr la certificación LEED v4.1 O+M, Platino, liderando la región latinoamericana en términos de desempeño energético.

Con todo, indicó el CCCS en su nota, Colombia destaca actualmente como uno de los diez principales países de la región con mayor número de proyectos certificados en construcción sostenible, ocupando la cuarta posición. Brasil lidera la lista, seguido por México y Chile, según el estudio World Green Building Trends del World GBC.

Montevideo, capital de Uruguay, se coloca como la ciudad con mejor calidad de vida en Latinoamérica, seguido de San Juan y Buenos Aires, según el informe de calidad de vida de Mercer.

Viena (Austria) encabeza la clasificación de ciudades con calidad de vida para 2023, seguida de Zúrich (Suiza) y Auckland (Nueva Zelanda). Europa Occidental ocupa un lugar destacado, con 7 ciudades entre las 10 primeras. La región del Pacífico ocupa 2 puestos y Norteamérica 1 entre los 10 países con mejor calidad de vida.

Este año, Mercer también publica un ranking de las ciudades más respetuosas con el medioambiente y la sostenibilidad.

Los datos de calidad de vida de la consultora evalúan los aspectos prácticos de la vida diaria para los empleados expatriados y sus familias en lugares de asignados internacionales. La ciudad de Nueva York se utiliza como la ciudad base para comparar los factores tomados en cuenta para la clasificación global. La clasificación de este año incluye 241 ciudades de 5 continentes.

Foto cedidaFrancisco Opazo, socio y Head de Distribución Institucional de Ameris

Ameris, una boutique financiera chilena especializada en activos alternativos, está mirando fuera de las fronteras del mercado donde nació. Y dos mercados en particular tienen su atención: Miami y México, donde están concentrando los esfuerzos de su estrategia internacional.

Una de las piezas clave del despliegue de Ameris en el extranjero, según describe el Head de Distribución de la firma, Francisco Opazo, es la oficina de Miami, que él lidera. Según comenta en entrevista con Funds Society, el objetivo es consolidar su oficina en ese mercado para usarla como hub para los clientes de la región.

Más específicamente, el ejecutivo delinea dos frentes que les interesa potenciar: el mercado US Offshore y el negocio de asset management. En esa línea, indica que aspiran a crecer su fuerza de ventas en el país y empezar a aplicar sus capacidades de inversión en alternativos en el mercado estadounidense, respectivamente.

“Estar en Miami nos permite tener una visibilidad importante de lo que está sucediendo en el mercado de Estados Unidos”, indica Opazo, especialmente considerando que representan a una decena de managers de alternativos, distribuyendo sus productos por los mercados latinoamericanos en que operan: Chile, Perú, Colombia y México.

Así, la oficina de Miami les ha permitido estrechar lazos con estas gestoras.

Operando en EE.UU.

La historia de la boutique chilena en EE.UU. partió en 2015, cuando lanzaron un fondo de activos inmobiliarios multi-family en el país norteamericano. Una segunda instancia llegó en 2017, con un segundo fondo en esa clase de activos, mientras que en 2020 lanzaron un vehículo enfocado en REIT de oficinas, llamado Opportunistic Real Estate. Estos tres vehículos, indica Opazo, ya han sido liquidados exitosamente.

El paso siguiente fue dar el salto a Miami. Después de un par de años evaluando oportunidades, Opazo migró a la ciudad del estado de Florida a finales de 2021. Con todo, la oficina inició sus operaciones en abril de 2022.

Un negocio que les ha traído buenos resultados en ese mercado es el de placement agent en América Latina para estrategias alternativas internacionales. “Ese ha sido el punto que nos ha ayudado a consolidar la operación en Miami”, relata Opazo.

El profesional es la única persona en la oficina estadounidense de Ameris, por el momento. La operativa, explica, está anclada en “apalancarse mucho del equipo en Chile, Colombia y México”.

México, en particular, es otro mercado de alto interés para la gestora y distribuidora. Según indica el jefe de Distribución Institucional, la conexión entre sus operaciones en ambos países norteamericanos es algo que están potenciando.

Sinergia con México

El mercado mexicano, uno de los más grande en la región, tiene una posición importante en la estrategia internacional de Ameris. Mientras que Perú lo cubren desde Chile y Colombia está anclado en una persona que tienen en Bogotá, la oficina de México es más robusta.

“El caso de México ya está bastante avanzado; hay una oficina con cinco personas donde estamos levantando fondos, estamos invirtiendo y estamos haciendo distribución con los institucionales”, explica Opazo.

Así, el objetivo es replicar en Miami lo que tienen en México: el desarrollo del negocio de asset management y de distribución.

Con esa dupla de operaciones, en la firma esperan captar el viento a favor que tiene el mercado mexicano, ligado con la dinámica estadounidense. “Una de las cosas más importantes para nosotros es la conexión que estamos haciendo entre Miami y México”, indica el Head del área de distribución, ya que “hay una sinergia muy grande, por la cercanía”, y que el fenómeno del nearshoring “está teniendo un impacto muy fuerte” en el país latinoamericano.

En esa línea, el ejecutivo indica que está trabajando estrechamente con el equipo que tienen en el mercado mexicano, tanto en la parte de inversión en activos locales como en el negocio de placement agent.

Auge en los alternativos

Ameris es una casa de inversiones primordialmente enfocada en activos alternativos. Su oferta tiene poco de activos líquidos y cuentan con estrategias en todas las grandes categorías de mercados privados: deuda privada, activos inmobiliarios, infraestructura y private equity.

La oferta internacional también replica esto. Opazo destaca que cuentan con vehículos de terceros dedicados a estas categorías en Estados Unidos y Europa, además de un par de estrategias con foco más global, en infraestructura y secundarios.

A futuro, el ejecutivo de la firma afirma que “lo alternativo llegó para quedarse”, considerando que ofrecen mayores rentabilidades que los mercados líquidos.

En esa línea, Opazo destaca dos grandes tendencias. En primer lugar, ve que se está ampliando el acceso a ciertos activos alternativos en EE.UU., gracias a un auge de los mecanismos de co-inversión.

“Hay un tema muy fuerte de cada una de las grandes gestoras de poder tener un paquete de co-inversiones para sus clientes”, explica, agregando que es un tema que cada vez se comenta más en conferencias y reuniones en la industria.

Por otro lado, ha visto un aumento en las inversiones en nuevos tipos de activos de infraestructura, más ligado a la infraestructura de datos. El ejemplo emblemático son los datacenters. “Está cada vez más parecida al private equity. Estamos viendo una infraestructura de alto retorno, con value-add”, destaca.

Cueva de Benagil, Algarve Portugal (Public Domain Pictures)

Portugal se ha destacado como una opción atractiva para aquellos que buscan obtener la residencia y ciudadanía europea a través de inversiones financieras. En particular, la inversión en fondos de inversión regulados en el país ha ganado popularidad gracias a sus notables beneficios en comparación con programas similares en otros territorios europeos, como España, Italia, Malta o Grecia.

El programa Golden Visa de Portugal se destaca como uno de los programas de residencia por inversión más solicitados, tanto en Europa como a nivel mundial. Iniciado en octubre de 2012, ha otorgado la codiciada Golden Visa a casi 10.000 familias hasta la fecha.

Este permiso especial de residencia se registra en el sistema central del Área Schengen, lo que facilita la libertad de viajar dentro de Europa sin necesidad de una visa adicional. Con la Golden Visa portuguesa, los beneficiarios tienen la posibilidad de residir, trabajar y estudiar en Portugal.

Tras cumplir cinco años, aquellos que deseen obtener la ciudadanía portuguesa pueden adquirir un pasaporte portugués. Esto les brinda la libertad de residir, trabajar y estudiar en cualquier país de la Unión Europea. Además, el pasaporte portugués permite viajar a 186 países sin la necesidad de obtener una visa previa.

Ventajas del programa portugués

Frente a otros programas similares en Europa, Portugal ofrece dos ventajas innegables:

Flexibilidad de estancia: A diferencia de otros programas, Portugal requiere solo una estancia de 14 días cada dos años para solicitar la ciudadanía en un período de cinco años. Esto es especialmente beneficioso para familias que aún no consideran mudarse permanentemente, pero desean tener la posibilidad de acceder a los beneficios de ser residente en la Unión Europea (UE) en el futuro. En contraste, por ejemplo, el programa español exige una permanencia de al menos 6 meses (183 días) durante dos años para solicitar la ciudadanía.

Implicaciones fiscales: Portugal no impone ninguna implicación fiscal directa a los inversionistas, a diferencia de España, donde convertirse en residente fiscal puede tener repercusiones en impuestos como el Impuesto sobre Grandes Fortunas, Patrimonio, Sucesiones y Donaciones.

Cambios recientes y perspectivas

Tomas Teixeira de CCA Abogados, experto en derecho portugués y legislación Golden Visa, comenta sobre los cambios recientes y las perspectivas del programa: «La legislación del programa Golden Visa en Portugal ha experimentado múltiples modificaciones desde 2021. La última, a partir del 7 de octubre de 2023, excluye la inversión directa en activos inmobiliarios de cualquier tipo –residencial o comercial– y en cualquier parte del país para el programa. Sin embargo, aún es posible invertir al menos 500.000 euros en fondos regulados aptos, en empresas que generen empleo o importes menores en programas culturales y artísticos o donaciones”.

Estos cambios demuestran la continua adaptabilidad del programa a las necesidades del inversionista, proporcionando opciones flexibles para aquellos que buscan obtener la residencia y ciudadanía europea a través de inversiones financieras en Portugal.

Razones para obtener residencia o ciudadanía

Poseer un segundo pasaporte no solo brinda al titular la capacidad de diversificar su cartera patrimonial, permitiéndole acceder a mercados financieros extranjeros y poseer bienes inmuebles en el país de su elección, sino que también simplifica el proceso de viajar al eliminar la necesidad de solicitar visados en aproximadamente 130 países, incluido el espacio Schengen.

En situaciones donde las políticas gubernamentales pueden afectar adversamente a los ciudadanos, especialmente a los empresarios, contar con un segundo pasaporte se presenta como una alternativa estratégica para realizar negocios sin obstáculos. Además, el segundo pasaporte actúa como un seguro en momentos de crisis, ofreciendo al titular la posibilidad de resguardar a su familia, bienes y intereses comerciales.

La ventaja de tener un segundo hogar fuera del país de origen se traduce en beneficios como una mejor asistencia sanitaria, educación de calidad para los hijos y un estilo de vida mejorado. Además, un segundo pasaporte proporciona oportunidades para aprovechar regímenes fiscales favorables, ofreciendo al titular ventajas adicionales en términos financieros

Como destaca María Álvarez, socia de VIDA Advisors y española que, después de residir durante 10 años en Londres, decidió trasladar su residencia a Portugal, es crucial considerar la oportunidad que brinda el programa en la actualidad.

La profesional señala: «Con la cancelación de la ley de sefardí en España en 2019 y las modificaciones y eventual cancelación en Portugal, se cierran opciones que han permitido a muchos latinoamericanos obtener la nacionalidad española o portuguesa».

Además, es importante tener en cuenta que la Comisión Europea está actualmente evaluando los programas de ciudadanía por inversión en todo el continente. Esta evaluación podría desembocar en modificaciones o incluso en la supresión de estos programas en los próximos años. Por lo tanto, acogerse al programa Golden Visa de Portugal mientras está vigente se presenta como una decisión estratégica y oportuna.

Evaluación de opciones de inversión y enfoque en Vida Fund

Al analizar las diversas opciones de inversión tras la modificación legislativa del 7 de octubre para el programa Golden Visa en Portugal, es crucial realizar un análisis detenido de las alternativas presentadas por distintos fondos abiertos a suscripción. Estos fondos abarcan sectores que van desde energía renovable y criptomonedas hasta deuda, agrarios y educación, cada uno con sus propios niveles de riesgo y expectativas de rentabilidad.

En este contexto, destaca Vida Fund, fondo regulado por la CMVM, especializado en proyectos turísticos en Portugal. El vehículo ofrece rentabilidades esperadas superiores al 10% anual (neto de impuestos en Portugal). La experiencia del equipo gestor y el enfoque en activos operativos consolidan a Vida como una alternativa destacada para los inversores de Golden Visa, no solo para cumplir con los requisitos del programa, sino también para explorar oportunidades significativas en el sector turístico portugués.

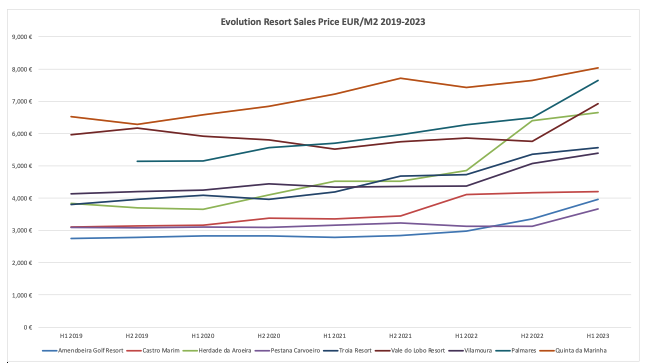

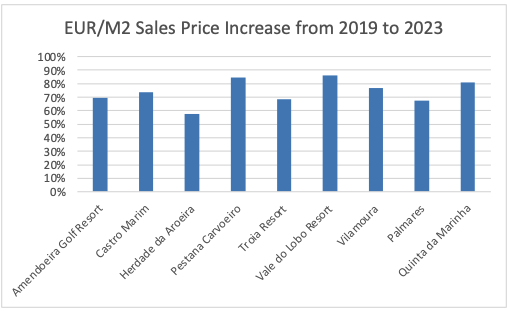

Al ahondar en Vida Fund, María Alvarez enfatiza que el fondo está meticulosamente diseñado para inversores de Golden Visa, con un enfoque específico en proyectos turísticos que abarcan desde hoteles hasta branded residences y serviced apartments. Es importante destacar que estos activos operativos están exentos de riesgos asociados con la promoción, construcción o licencia inmobiliaria, garantizando una inversión más segura y estable. La evolución en el precio de este tipo de resorts en Portugal ha sido una apreciación en por encima del 70% entre 2019 y 2023.

La singularidad de Vida Fund se evidencia en su estrategia de inversión, la cual se centra en activos que enfrentan dificultades financieras, ya sea debido a situaciones concursales o a ser propiedad de familias sin continuidad empresarial. Esta estrategia no solo distingue al vehículo en el mercado, sino que también demuestra su capacidad para abordar y revitalizar activos en crisis, convirtiéndolos en oportunidades de inversión atractivas para aquellos que buscan participar en el dinámico sector turístico portugués a través del programa Golden Visa.

La dinámica de operación del fondo se distingue por su habilidad para adquirir activos a precios reducidos, implementar reformas sustanciales, reposicionarlos estratégicamente en el mercado y beneficiarse de un experimentado equipo de gestión hotelera para operarlos de manera eficiente. Con dos activos en cartera.

Este enfoque estratégico no solo demuestra la capacidad del fondo para abordar activos desafiados, sino que también le permite capitalizar oportunidades en el dinámico sector turístico portugués.

Tributación en Portugal

Para aquellos interesados en trasladar su residencia fiscal a Portugal, es crucial destacar que el país no impone impuestos sobre el patrimonio, donaciones ni sucesiones.

Los dividendos y las ganancias de capital derivadas de la inversion en Vida Fund están exentas de tributación en Portugal. En las últimas semanas, hemos experimentado un notable aumento en el número de inversores, tanto mexicanos como brasileños, que han optado por trasladar su residencia fiscal. Estos inversionistas han decidido acogerse al programa NHR y simultáneamente iniciar el proceso de inversión en nuestro fondo para obtener la Golden Visa en 2024.

En conclusión, Portugal se presenta como una opción destacada para aquellos que buscan una inversión con retorno financiero atractivo y la posibilidad de obtener la residencia y ciudadanía europea, con un enfoque flexible y menos restricciones que otros programas en la región

Esta tribuna fue preparada por la firma VIDA Advisors para Funds Society

CaixaBank Asset Management (AM), gestora de fondos del Grupo CaixaBank, se ha adherido este año al Código de Buenas Prácticas de inversores institucionales, gestores activos y asesores de voto de la CNMV, que promueve la orientación al largo plazo de los inversores institucionales y gestores de activos en relación con los activos que poseen o gestionan.

El objetivo del Código es impulsar a las sociedades cotizadas y otras entidades en las que inviertan a que asuman determinados compromisos relativos a la creación de valor a largo plazo, a la adecuada gestión de los riesgos y oportunidades relacionados con los aspectos sociales y medioambientales, así como de los posibles impactos que dichos riesgos puedan implicar y a contar con un régimen apropiado de gobierno corporativo.

La adhesión de CaixaBank AM al Código de Buenas Prácticas del Inversor de la CNMV es un paso más en el proceso de permanente alineamiento con las mejoras prácticas y los más altos estándares de conducta en la gestión de las inversiones en el marco de su modelo de Inversión Sostenible (ISR).

CaixaBank AM se adhiere al Código en enero de 2024 y se acoge al periodo transitorio de tres años previsto en la normativa para avanzar en el proceso de revisión y actualización permanente de su modelo de ISR con el objetivo garantizar un íntegro cumplimiento del Código en todos sus aspectos. De hecho, CaixaBank AM tiene previsto acelerar este íntegro cumplimiento y alcanzarlo a lo largo del ejercicio 2024.

Esta adhesión se suma a otras asumidas por la organización anteriormente con el propósito de generar un efecto favorable en los resultados de las compañías a largo plazo y contribuir al progreso económico, social y medioambiental sostenible.

En 2011, CaixaBank AM formalizó su adhesión al Pacto Mundial de Naciones Unidas comprometiéndose a apoyar y aplicar los diez principios en materia de derechos humanos, derechos laborales, medio ambiente y lucha contra la corrupción. Posteriormente, en el año 2016, reforzó su compromiso con la adhesión a los Principios para la Inversión Responsable (PRI por sus siglas en inglés), una iniciativa de la comunidad inversora impulsada por la Organización de las Naciones Unidas que promueve el trabajo colaborativo de inversores responsables como medio para el desarrollo de un sistema financiero global estable y sostenible.

Además, y en línea con lo anterior, CaixaBank AM ha adquirido significativos compromisos, colaborando con numerosas asociaciones, grupos de trabajo y foros en el desarrollo y difusión de buenas prácticas, principios y valores, fomentado asimismo diversas alianzas con organizaciones de referencia, entre las que destacan SpainNAB, Spainsif y GSG.

Modelo de inversión sostenible (ISR)

El modelo de inversión sostenible (ISR) de CaixaBank AM se basa en tres pilares fundamentales. En primer lugar, la integración de los criterios ambientales, sociales y de gobernanza (ASG) en sus procesos de análisis y de toma de decisiones de inversión, identificando, midiendo, evaluando, gestionando, controlando y mitigando los riesgos ASG y dando apoyo a aquellos proyectos empresariales consistentes con sus valores corporativos. En segundo lugar, la implicación a largo plazo con las compañías en las que invierte, participando en las decisiones de gobierno corporativo. Y en tercer lugar, el diálogo abierto con las sociedades en las que invierte en temas materiales o controvertidos relativos a factores ASG.

A este respecto, CaixaBank AM cuenta desde junio de 2021 con la Certificación de Finanzas Sostenibles bajo criterios ASG de AENOR, que avala el proceso de inversión bajo criterios ASG. Dicha certificación pone en valor los esfuerzos realizados por la sociedad gestora en la integración de los criterios ASG en la inversión, estableciendo una serie de requisitos y criterios para su toma en consideración en los procesos de análisis y de toma de decisiones de inversión para la construcción de las carteras, así como en la actividad de asesoramiento, diseño y gestión de los productos.

Además, la certificación garantiza la transparencia en el proceso de inversión ASG para los clientes y los diferentes grupos de interés, y refuerza, con una auditoría y validación externas, dichos procesos identificando las palancas de mejora necesarias para el control y seguimiento en su gestión en este ámbito.

CaixaBank AM renueva dicha certificación bienalmente y se somete a auditorías internas de seguimiento de forma anual.

Foto cedidaIrene Natividad, fundadora y presidenta de Global Summit of Women, Margarita de Cos, presidenta del Host Committee y miembro de la junta rectora de WWF España, Albert Triola, Country Leader Oracle Spain y María Antolín, vicepresidenta de CEOE y consejera externa de Iberdrola.

Tras la victoria de España en la Copa Mundial Femenina de Fútbol, con un Consejo de Ministros formado en más de un 50% por mujeres, con las empresas del Ibex rozando el 40% de representación femenina en sus consejos de administración y leyes de igualdad de género muy progresistas, la presidenta de Global Summit of Women, Irene Natividad, ha anunciado que España será por sus propios méritos sede de la Cumbre 2024, que se celebrará desde el 9 al 11 de mayo de 2024.

En su edición número 34, GWS reunirá en Madrid a 1.000 de las principales líderes en empresas y gobiernos de más de 60 economías para crear conexiones internacionales, intercambiar las mejores prácticas profesionales, presentaciones inspiradoras, centrándose en soluciones creativas para impulsar el progreso económico de las mujeres en todo el mundo.

En palabras de Irene Natividad, «estamos deseando traer esta prestigiosa Cumbre a España para poner bajo el foco a sus mujeres líderes en los negocios, muchas de las cuales participan en su programa, así como para presentar oportunidades de inversión y negocio en este país. Es un honor contar con el patrocinio de la Reina Letizia y con el apoyo de la presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, y del alcalde de Madrid, José Luis Martínez-Almeida». Margarita de Cos, presidenta del Comité Anfitrión y miembro de la Junta Rectora de WWF España, ha presentado el Comité Anfitrión, lleno de figuras de gran relevancia en la economía española, destacando que “estamos orgullosos de dar la bienvenida a Madrid a mujeres líderes de todo el mundo y poniendo todo nuestro empeño para garantizar una cumbre productiva y divertida, como España está acostumbrada a ofrecer”.

La presentación ha contado además con la participación de los destacados miembros del Comité Organizador María Antolín, vicepresidenta de CEOE y consejera externa de Iberdrola; y Albert Triola, Country Leader Oracle Spain.

Impulsar el papel de la mujer en las economías del futuro

Bajo el lema ‘Women: Energizing Economies of the Future’ (Impulsando las economías del futuro), el programa de la cumbre pondrá el foco en nuevas vías de participación de las mujeres en un nuevo y cambiado mercado global en el que el comercio electrónico se ha disparado y la tecnología domina todos los aspectos de la economía. Los informes del Banco Mundial muestran que las mujeres han contribuido a elevar los PIB nacionales, en España y en todo el mundo durante las últimas décadas, y que serán protagonistas fundamentales en la recuperación económica post-COVID como trabajadoras, pequeñas empresarias, consumidoras e inversoras.

Algunos de los hitos de la Cumbre GSW 2024:

La publicación del primer informe sobre “Mujeres directivas en las mayores compañías energéticas del mundo”, que se llevará a cabo en la Bolsa de Madrid el 8 de mayo; una mesa redonda ministerial previa a la cumbre que reunirá a más de 30 ministras de diversas carteras para compartir conocimiento en torno a asociaciones público-privadas para impulsar el liderazgo femenino en mujeres y niñas; una sesión inaugural sobre «Hacer negocios con España» para presentar posibles áreas de inversión y alianzas comerciales; un encuentro paralelo entre mujeres emprendedoras de España, Vietnam, Islandia y México. Y una sesión especial sobre “La ética de la IA” para abordar las nuevas reglas de esta herramienta tecnológica que incluso los líderes corporativos concuerdan en que precisa de supervisión de los gobiernos.

Al igual que en las anteriores ediciones, se espera la participación, en esta cumbre de tres días, de líderes de gobiernos, CEOs de grandes compañías, emprendedoras, así como de altos directivos de corporaciones multinacionales. Asimismo, acudirán delegaciones de mujeres al frente de los sectores empresariales de países tan diversos como Sudáfrica, Vietnam, Francia, México, Alemania y Kazakhstan, por citar algunos. “El Comité Anfitrión de España ha llevado a cabo un trabajo magnífico para crear expectación por venir a la Cumbre de Madrid y vivir la experiencia de esta España a la vez moderna e histórico/artística”, ha añadido Natividad, “y las delegaciones también disfrutarán de una conferencia dinámica, llena de hechos y atractiva sobre lo que se puede hacer para mover la aguja de la equidad económica para las mujeres en la nueva economía post-COVID”.

Global Summit of Women 2024 tendrá lugar en el Hotel Riu Plaza España del 9 al 11 de mayo de 2024.