El miércoles, Jerome Powell lanzó un jarro de agua fría sobre la posibilidad de iniciar el 20 de marzo el ciclo de rebajas en tipos que comentamos en este mismo espacio la pasada semana. Aunque el fondo del comunicado es favorable para los que apuestan por la proximidad del primer recorte, para el presidente de la Fed un ajuste de -0,25% en marzo “no es el escenario central”.

No obstante, la condición necesaria para que la Reserva Federal comience a recortar no es que los datos de inflación caigan todavía más, sino que mantengan su trayectoria actual hacia la normalización, sin alimentar la duda de un posible repunte: “No necesitamos ver que los datos mejoran, sólo necesitamos una continuación de la tendencia que hemos disfrutado durante los últimos seis meses«. Como el presidente de la Fed explicó en el turno de preguntas, las proyecciones de inflación del PCE que presentaron el 13 de diciembre pueden haber quedado obsoletas por la inercia bajista en índices de precios desde entonces.

Los inversores estiman que la rebaja de 0,25% en marzo es aún una opción abierta, aunque menos probable, con la curva de futuros asignando a este desenlace un 23% de probabilidad, que podría elevarse rápidamente si las próximas publicaciones de IPC y PCE no sorprenden negativamente. El dato de nuevas nóminas de enero fue demasiado sólido, aunque las revisiones del IPC la semana que viene podrían animar nuevamente a los inversores; además, el indicador de bajas voluntarias de empleo, que es un buen indicador adelantado del crecimiento salarial, contradice el mensaje, más ruidoso, que deja el de nuevas nóminas.

Mas allá de los ajustes en el coste del dinero, Powell confirmó en la rueda de prensa que en un par de meses discutirán “en profundidad” qué hacer con el actual ritmo de adelgazamiento del balance (QT), que podría disminuir en intensidad coincidiendo con el inicio del ciclo bajista en tipos. Aunque a priori parece un caso aislado, la Fed también estará vigilando la situación de NYC Bancorp (NYCB US) y su efecto sobre la cotización de los títulos del resto de bancos regionales estadounidenses, muy expuestos al riesgo de propiedad inmobiliaria comercial (CRE). La suspensión el 11 de marzo del programa especial de asistencia a los bancos (BTFF) lanzado a raíz del colapso de Silicon Valley Bank y los problemas de la japonesa Aozora, están sembrando inquietud, y una espiral de ventas en acciones de bancos regionales puede acabar generando un problema de liquidez en estas instituciones, obligando a Powell a anticiparse.

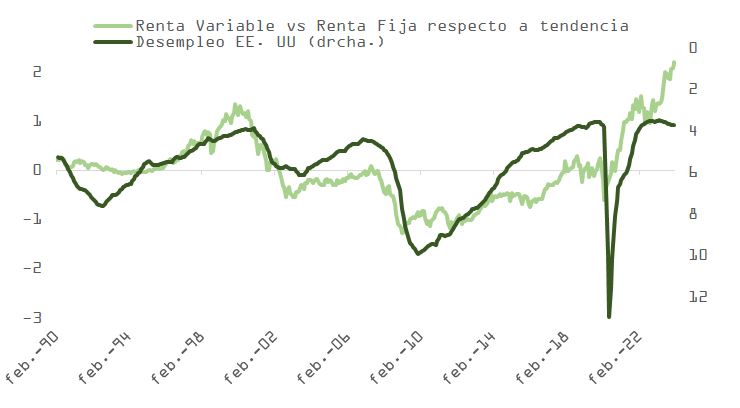

Por ahora, el consenso en base a la evolución del índice bolsa/bonos descuenta una recuperación en la actividad industrial y una estabilización en el mercado laboral (ver gráfica abajo), que aleja las probabilidades de recesión. Está hipótesis encuentra soporte en la publicación del ISM de manufacturas, que superó las estimaciones acercándose mucho a la zona de expansión (49,1), y que contradijo la lectura de las encuestas regionales de actividad industrial, dándole la razón al flash PMI de la semana pasada.

Diseccionando la actualización del ISM, y por el lado de las perspectivas de rentabilidad empresarial, las noticias fueron prometedoras: resiliencia en la demanda, solidez en el mercado laboral y viento a favor por el lado de los inventarios. El índice de nuevos pedidos subió 5,5 puntos hasta 52,5, mientras que el empleo se moderó, pero se mantuvo estable (bajó 0,4 puntos), y los inventarios cayeron 4,4 puntos (inventarios limpios + demanda sana + empleo estable es positivo). No obstante, los precios pagados subieron 7,7 hasta 52,9 (la primera vez que el subíndice de precios supera 50 desde abril del año pasado). Este último aspecto es menos constructivo de cara a esperar un primer recorte en marzo si tenemos en consideración que Powell mostró el miércoles su preocupación ante un posible repunte de precios en el sector manufacturero.

Después del rally desde octubre, el optimismo, y la sobrecompra técnica pueden acabar siendo depuradas a través de una corrección tradicional que podría justificarse por el “ruido” y no por un cambio real en el fondo macro o micro. En este sentido, los resultados de Alphabet, Apple o Microsoft no fueron malos -aunque las expectativas sí eran elevadas, y en cualquier caso se ven más que compensados por los de Meta o Amazon, que fueron realmente brillantes-, y el riesgo especifico que plantea NYCB (que adquirió activos al quebrado Signature Bank), choca con la saludable realidad del sector bancario transmitida por entidades como BofA, JP Morgan o Citi y por otros bancos regionales en las presentaciones de resultados trimestrales de hace un par de semanas.

En el ámbito geopolítico, y a pesar de los rumores acerca de una tregua en Gaza, una buena excusa para la corrección vendría de la mano de la decisión por parte de EE.UU. de asumir un rol más activo en Jordania, después de la muerte de tres de sus soldados la semana pasada. El secretario de Estado, Antony Blinken, explicó, en este sentido, que la situación en Oriente Medio no ha sido tan volátil desde 1973. Los comentarios de miembros del Departamento de Defensa hablan de una respuesta quirúrgica enfocada en el grupo causante del atentado para evitar un aumento de las tensiones con Irán. No obstante, el riesgo de ampliación del conflicto continúa incrementándose.

Pese a todo, y como explicamos la semana pasada, si la Fed no comienza con su ciclo de recortes en marzo, lo hará en mayo. El crecimiento nominal, actualizado hace unos días, ya se ha encontrado el nivel de los tipos oficiales, y si Powell quiere evitar que las empresas se embarquen en una espiral de despidos, deberá actuar con diligencia y premura. Las publicaciones macro continúan apoyando, de momento, la tesis del aterrizaje suave. Las peticiones semanales de subsidio de desempleo (cerca de los máximos de los últimos dos años), o los costes laborales unitarios del cuarto trimestre que conocimos el jueves, apuntan en esta dirección.

El giro hacia la laxitud en política monetaria ya ha comenzado: esta semana Chile, Brasil y Colombia rebajaron tipos, y en Europa y EE.UU., donde el QT también empezará a ralentizarse, los recortes llegarán en torno al verano, si no antes. La temporada de resultados del cuarto trimestre ha superado su pico en lo que respecta al número de publicaciones, y los resultados, sin ser ni mucho menos perfectos, mantienen intactas las proyecciones de consenso de ~240 dólares para el S&P 500 en 2024. Con un 44% del sector tecnológico y de servicios de comunicación habiendo anunciado un crecimiento en beneficios del 13,6%.

Con tipos a la baja, en marzo o algo más adelante, y crecimiento estable, las valoraciones podrán permanecer elevadas más tiempo. Aunque el recorrido más allá de los 5.000 de S&P 500 parece limitado, el riesgo de caídas fuertes en virtud del cuadro macro que se presenta este primer trimestre es manejable. Un ajuste técnico de 5%-7% puede ser tácticamente interesante.

En materia de regulación, el año 2024 tendrá dos partes muy diferenciadas. Hasta las elecciones europeas, que se realizarán a mediados de año, las autoridades se centrarán en alcanzar acuerdos en las normas abiertas, lo que podría traducirse en avances importantes en muchos campos. Después de esa fecha hay más incertidumbre sobre la agenda de trabajo que definirán las nuevas autoridades europeas, pero es de prever que su actividad siga una línea continuista.

En concreto, las principales áreas de trabajo que refleja el estudio de BBVA serán dos, digital (el Reglamento MiCA, la inteligencia artificial, Open finance, PSD3 y pagos instantáneos) y sostenibilidad (Corporate Sustainability Due Diligence Directive’ (CSDDD) y greenwashing).

Criptoactivos

Las Autoridades Europeas de Supervisión (EBA y ESMA) seguirán trabajando en el desarrollo de la normativa de segundo nivel del Reglamento MiCA, que entrará en vigor entre junio y diciembre de 2024, aunque los proveedores que presten servicios de criptoactivos con anterioridad tendrán hasta finales de 2025 para adaptarse.

Esta nueva normativa aportará certidumbre y claridad regulatoria a los mercados de criptoactivos y protección a los inversores, asegurando por ejemplo que los “stablecoins” o criptomonedas estables, en castellano, son realmente estables y que los criptoactivos bajo custodia están adecuadamente protegidos.

Por otra parte, en el ámbito prudencial, el marco transitorio acordado por la Unión Europea para las exposiciones a criptoactivos empezará a aplicarse en junio de 2024, mientras que el Comité de Basilea realizará previsiblemente este año también ajustes a su estándar de criptoactivos, cuya fecha de implementación es enero de 2025.

Inteligencia artificial

Después del acuerdo provisional en trílogos, los co-legisladores europeos trabajarán durante los primeros meses de 2024 en la finalización del nuevo reglamento de inteligencia artificial (IA), que debería aprobarse formalmente antes de las elecciones europeas. Es un reglamento pionero a nivel mundial por su alcance, ya que regula tanto casos de uso específicos designados como de alto riesgo (por ejemplo, el análisis crediticio de personas físicas), como modelos de inteligencia artificial de propósito general como ChatGPT.

En España, la nueva Agencia de Supervisión de la Inteligencia Artificial y el sandbox regulatorio de IA empezarán a dar sus primeros pasos, y a nivel internacional, continuarán las iniciativas para promover la coordinación en la gobernanza y la regulación de la IA, a distintos niveles (UE-EEUU, G7, ONU…).

Open finance y PSD3

Los co-legisladores europeo, el Parlamento Europeo y el Consejo Europeo, seguirán negociando en 2024 la propuesta de la Comisión Europea para una nueva regulación sobre acceso a datos financieros, denominada ‘Financial Data Access Framework Regulation (FIDA), que obligaría a los bancos y otras entidades financieras a permitir a los clientes compartir con terceros los datos de un amplio abanico de productos y servicios (crédito, ahorro, inversión, seguros…).

La compartición de datos del ámbito de pagos seguirá estando regulada por un marco separado, el que introdujo la PSD2 en forma de requisitos de “open banking”, y que ahora está en proceso de revisión en base a las propuestas de la Comisión Europea para una nueva directiva de servicios de pago (PSD3) y un nuevo reglamento (PSR). Los legisladores están negociando ambas normas, que también introducen novedades relevantes en el ámbito de fraude, y podrían producirse avances significativos en 2024.

Fuera del sector financiero, las obligaciones de compartición de datos siguen siendo limitadas, a pesar de que esta ha sido una reivindicación del sector financiero para maximizar las posibilidades de innovación basada en datos y para equilibrar el terreno competitivo. No obstante, en 2024 se producirá algún avance en esa dirección con la implementación de la ‘Digital Markets Act’, que incluye obligaciones de acceso a datos para las grandes plataformas digitales.

Euro digital

Las autoridades europeas también seguirán trabajando en el proyecto del euro digital en dos ámbitos: por un lado, la negociación en el Parlamento Europeo y el Consejo Europeo del marco legal que regularía las principales características de un posible euro digital; y, por otra parte, el Banco Central Europeo continuará con sus trabajos de preparación, más técnicos, y que incluyen por ejemplo el desarrollo de un ‘rulebook’ para el esquema del euro digital.

La emisión de una moneda digital de banco central de uso minorista tendría implicaciones significativas para el funcionamiento del sistema financiero y para las infraestructuras y el mercado de pagos que deberán seguir analizándose en profundidad y con cautela a lo largo de los próximos años.

Corporate Sustainability Due Diligence Directive (CS3D)

La directiva CS3D, para la que se que se alcanzó un acuerdo en diciembre pasado, tendrá que publicarse y se conocerá todo su detalle. Su objetivo es que todas las empresas tengan que monitorizar (hacer un ‘due diligence’) las actividades de su cadena de valor, tanto a los proveedores como a los clientes, para asegurarse de que sus actividades no van en contra de los derechos humanos o del medioambiente. En el caso del sector financiero, se acordó que esta obligación sólo afecte por ahora a los proveedores, dada la especial posición de los bancos en las cadenas de valor al ser puros intermediarios.

En 2024 se trabajará en la trasposición del texto en cada país, momento en el que es fundamental que las discrepancias sean mínimas para no desequilibrar el marco competitivo.

Es también importante vigilar los efectos extraterritoriales de la norma, ya que si una empresa de fuera de la UE factura en nuestro territorio más de un cierto importe, estaría obligada a monitorizar todas sus cadenas de valor, aunque éstas no se encuentren en la UE.

Greenwashing

Se conoce como greenwashing o ecopostureo, el hacer declaraciones sobre lo sostenible que es el negocio propio que resulten falsas o exageradas. Las tres autoridades europeas de banca, mercados y seguros (EBA, ESMA y EIOPA) emitieron en junio de 2023 un primer informe de progreso con una definición de alto nivel de lo que se considera greenwashing. En contra de la opinión de la industria, en esa definición no se requiere que haya ningún tipo de intencionalidad ni de negligencia, ni que haya habido un daño para alguien, para considerar que ha habido greenwashing. En mayo de 2024 las autoridades emitirán sus informes definitivos, en los que podrían introducirse requisitos formales para las compañías.

Este tipo de iniciativas podrían estar generando como efecto no deseado el llamado greenhushing o silencio verde, por el que las empresas tiendan a no comprometerse a compromisos voluntarios relacionados con la sostenibilidad o a no comunicarlos al mercado para no arriesgarse a ser acusadas de greenwashing.

Regulación financiera: Basilea III y ‘Crisis management’ (CMDI)

Las autoridades europeas han llegado a un acuerdo para la transposición del estándar de Basilea conocido como la finalización de Basilea III, que se refiere al marco prudencial de capital. El texto final debería firmarse a finales de este año, y entraría en vigor a principios de 2025.

Se trata de un texto equilibrado que respeta las líneas maestras del acuerdo y al mismo tiempo adapta el estándar internacional a las peculiaridades europeas. Es una buena noticia que Europa haya conseguido cerrar este paquete legislativo tan importante. Su principal objetivo era limitar los beneficios en términos de capital que algunos bancos venían obteniendo por la utilización agresiva de modelos internos para calcular el riesgo de sus carteras.

La Autoridad Bancaria Europea (EBA) tiene alrededor de 140 mandatos con origen en esta norma. Durante 2024, se espera que vayan realizándose las consultas públicas que desembocarán en la regulación de desarrollo correspondiente.

Además, las autoridades europeas están discutiendo una propuesta de la Comisión Europea para reformar el marco de gestión de crisis bancarias. El objetivo fundamental es conseguir que el marco europeo de resolución de crisis se utilice más, especialmente por bancos de tamaño medio, y que se deje de acudir tanto a los heterogéneos marcos de insolvencia nacionales.

Sin embargo, el que más bancos vayan por resolución genera el problema de cómo financiarlo. La propuesta opta por un mayor uso de los FGD nacionales, e incluso que lo que se utilice de ellos cuente de cara al 8% de absorción interna de pérdidas por la entidad (el bail in) que daría acceso al fondo único de resolución europeo (el FUR). Esto tiene sentido, pero genera varios problemas, como el que una entidad europea (el SRB) decida sobre fondos nacionales (los FGD) o que los bancos grandes, que son los mayores contribuyentes al FGD y al FUR acaben financiando las crisis de los más pequeños.

Pero los mayores problemas de esta propuesta radican en lo que no tiene. Y es que no tiene un fondo de garantía de depósitos común, un EDIS. Tampoco existe en Europa un mecanismo de liquidez en resolución potente, como los utilizados en las crisis recientes de EEUU o Suiza, y donde el BCE debería jugar un papel fundamental. Por último, la propuesta no soluciona los problemas del riesgo de litigios que afronta la entidad compradora por las acciones pasadas de la entidad comprada.

En cualquier caso, las negociaciones del paquete CMDI en Europa están siendo muy difíciles, y previsiblemente continuarán en todo el 2024.

El Consejo General de Economistas de España ha presentado el “Barómetro Económico”, correspondiente al segundo semestre de 2023. Se trata de un estudio sociológico en el que, a partir de la información proveniente de una encuesta realizada a economistas colegiados de toda España (de diferentes edades, géneros y sectores de actividad), se valoran, entre otras cuestiones, la actual situación económica de nuestro país y las expectativas de evolución para el primer semestre de 2024; las perspectivas de empleo y ahorro; los factores que están afectando en mayor medida a la competitividad de España; o temas de actualidad tales como de qué forma pueden afectar al crecimiento económico de España la formación del nuevo Gobierno, las tensiones geopolíticas o el endurecimiento de las políticas monetarias.

En la presentación han participado Valentín Pich, presidente del Consejo General de Economistas de España (CGE); Carlos Alonso de Linaje, presidente del Registro de Expertos en Marketing (EMK-CGE) y coordinador del Barómetro económico; y Victoria Nombela, secretaria técnica del Registro de Economistas Asesores Financieros (EAF-CGE).

Para el presidente del Consejo General de Economistas de España (CGE), Valentín Pich, “la encuesta pone de relieve una cierta sensación de pérdida de ritmo de nuestra economía para este año, algo de lo que venimos advirtiendo desde la organización de los economistas”.

Para Pich, lo que más llama la atención de este trabajo es la parte relativa a aquellos factores que afectan en mayor medida a nuestra competitividad con respecto a los países de nuestro entorno, que, según los encuestados, son los incrementos de impuestos y de los costes salariales. En este sentido, el presidente de los economistas ha señalado que “entendemos que, a la hora de abordar los próximos presupuestos generales del Estado, debería tomarse en consideración lo expresado por los economistas en este barómetro, porque todo apunta a que, tanto en materia impositiva como en costes laborales, el margen de maniobra es casi nulo”.

Según el presidente del CGE, “desde 2019 hasta hoy, la suma de impuestos y cotizaciones sociales se ha incrementado más en España que en ningún otro país de la Unión Europea”. “Por otra parte –ha añadido el presidente de los economistas españoles–, aunque desde algunos estamentos se sigue insistiendo en que nuestra presión fiscal sigue siendo algo menor que en la media de países de nuestro entorno, no hay que olvidar que, dado nuestro nivel de desempleo, la abultada economía irregular y de que buena parte de la población obtiene rentas bajas que no tributan, el peso de esta presión fiscal recae en las clases medias”. En cuanto al tema concreto de las cotizaciones sociales, Valentín Pich ha señalado la necesidad de “explorar la posibilidad de reducir las contribuciones a la seguridad social, con lo que se reduciría el coste del trabajo, fomentando así la creación de empleo y desincentivando la economía sumergida”.

Por su parte, Carlos Alonso de Linaje, coordinador del Barómetro económico y presidente del Registro de Expertos en Marketing (EMK) –órgano especializado en esta disciplina del Consejo General de Economistas– ha destacado la representatividad de la muestra –con la que se alcanza un margen de error de +/- 4,35% con un nivel de confianza del 95%– por lo que “este trabajo constituye una herramienta empírica de utilidad para conocer las principales preocupaciones de los economistas españoles y debería servir para ayudar a dirigir convenientemente los programas de actuación de las políticas públicas”.

A continuación, Alonso de Linaje resaltó las principales conclusiones del Barómetro económico:

Situación de la economía española

En cuanto a la situación actual de la economía española con respecto a hace seis meses, la opinión mayoritaria aprecia un deterioro del contexto económico y se eleva hasta el 73% quienes perciben que la situación “ha empeorado algo” o “mucho”; el 15,6% apenas percibe cambios, y el 11,2% opina que ha mejorado. Por tanto, se observa que para casi tres de cada cuatro economistas las condiciones económicas de España se han deteriorado en el segundo semestre de 2023 con respecto a hace seis meses.

El escenario actual, marcado por una elevada incertidumbre, un menor crecimiento económico en el ámbito internacional, la inestabilidad geopolítica y el impacto de la política monetaria contractiva del Banco Central Europeo, condiciona una expectativa de evolución poco favorable para el primer semestre de 2024. La opinión más numerosa expresa cierta desconfianza en la evolución de la situación económica de España en el corto plazo, como refleja que el 42,3% señaló que la realidad económica será “algo peor” en los próximos seis meses y se dispara al 34,1% los que piensan en la situación económica de España será “mucho peor” en comparación con la actualidad. Por tanto, con respecto a las perspectivas a corto plazo, tres de cada cuatro colegiados/as comparten las expectativas pesimistas y se decantan por una peor situación a nivel nacional en la primera mitad del año 2024 respecto a la actual (el 76,4%).

Con respecto al desempleo, en un contexto de evolución positiva del mercado de trabajo, la mayoría de las y los economistas que han participado en la encuesta apunta a una tendencia alza y creen que el paro se incrementará en los próximos seis meses: el 63,7%, en contraposición al 15,6% que prevé que disminuya en los próximos seis meses y el 20,6% que se mantenga.

En relación con las posibilidades de ahorro en el hogar en los próximos seis meses, se observa una ligera tendencia al pesimismo y gana peso la incertidumbre de cara a la planificación financiera de los hogares. Por un lado, el 52,5% de las y los economistas que han participado en la encuesta cree que tendrá dificultades para ahorrar en su hogar en los próximos seis meses: el 37,7% considera probable la imposibilidad de ahorro y el 14,8% lo afirma con seguridad; por otro lado, el 35,8% estima que se podrá ahorrar en su hogar en los próximos seis meses: el 9,9 % con seguridad y el 34,4% lo cree probable. Hay un 11,8% que encara con incertidumbre económica los próximos seis meses.

Para los economistas entrevistados, el factor que más afecta a la competitividad de la economía española con respecto a los países de nuestro entorno es la presión fiscal, seguido del incremento de los costes salariales y el precio de la energía.

Impacto político

Al considerar los efectos de la formación del nuevo gobierno, la opción más elegida proyecta un impacto negativo en el crecimiento económico del próximo año: para el 47,5% “afectará muy negativamente” y para el 29,5% “afectará negativamente”, lo que eleva hasta el 77% las expectativas pesimistas para 2024. Un 12% se muestra neutral e indica que la formación del nuevo Gobierno carecerá de impacto en la evolución económica. Por otro lado, el peso del colectivo más optimista, que opina que “afectará positivamente” (8,0%) o “muy positivamente” (1,8%) no llega al 10%. Hay un 1,2% que se muestra indeciso al valorar la repercusión del nuevo Ejecutivo en el crecimiento económico.

Casi nueve de cada diez economistas se muestran de acuerdo en afirmar que el endurecimiento de las políticas monetarias influye negativamente en el crecimiento de España. Según el 63,5% la política monetaria más restrictiva tiene un impacto negativo moderado, y para el 24,8% es muy acusado.

Con respecto a los conflictos y tensiones geopolíticas actuales, para el 58,9% “influyen negativamente” y para el 31,5% “influyen muy negativamente”, lo que eleva la visión negativa al 90,4% de las respuestas totales.

Mediolanum Aproxima, la acción social de Banco Mediolanum, sigue con su sólida evolución y alcanza en 2023 los 1.661.999 euros donados, lo que supone un incremento del 45% respecto a 2022. Además, en 2024 la iniciativa cumple diez años ayudando a distintas ONG a favor de causas solidarias, una década en la que ha acumulado más de 4,5 millones de euros en donaciones.

Con el objetivo de seguir contribuyendo a la inclusión, la educación, la diversidad y el bienestar social, Banco Mediolanum celebró en 2023 más de 160 iniciativas que han beneficiado a más de 150 ONG en toda España.

Una década de solidaridad

Mediolanum Aproxima nació en 2014 cuando el entonces consejero delegado de Banco Mediolanum se dio cuenta de la intensa actividad que hacían diversas ONG locales en su ciudad e impulsó el inicio de este proyecto en Galicia. Así, se estableció contacto con pequeñas organizaciones locales dedicadas a la acción social, sentando las bases de un ambicioso proyecto a nivel nacional cuyo objetivo es darlas a conocer y así mejorar la calidad de vida de las personas más vulnerables.

En este proyecto los Family Bankers de Banco Mediolanum juegan un papel esencial como padrinos y madrinas de las diferentes ONG. A través de iniciativas y eventos benéficos acompañan y apoyan las causas de sus organizaciones y las dan a conocer a los clientes de la entidad con el objetivo de recaudar fondos y mejorar la vida de cientos de personas.

Además, desde 2019, con la llegada a España de la Fundación Mediolanum, se multiplicaron los recursos y resultados de las iniciativas dirigidas al colectivo de la infancia. La fundación actúa de multiplicador económico doblando la recaudación económica que consiguen en aquellas iniciativas solidarias que ayudan directamente a niños y niñas.

Montse Prats, responsable de la Acción Social de Banco Mediolanum, en la que se enmarca el proyecto Mediolanum Aproxima, señala que “la acción social es uno de los valores clave de Mediolanum y refuerza nuestro compromiso con la sociedad. De la mano de nuestros Family Bankers y de las ONG podemos centrarnos en seguir atendiendo lo importante: hacer posible que las personas y las familias puedan conseguir sus sueños”.

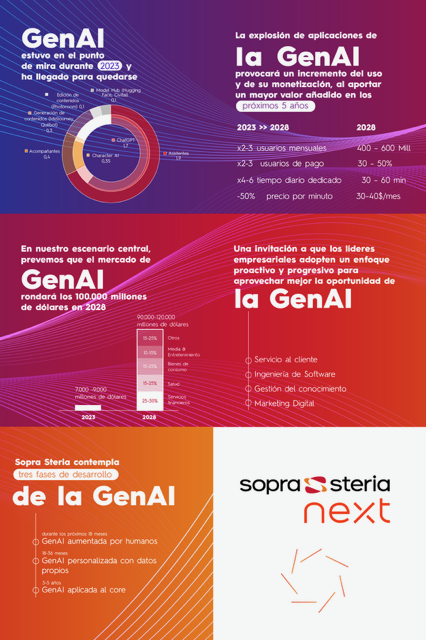

El mercado de la inteligencia artificial (IA) generativa crecerá exponencialmente hasta 2028. En concreto, el mercado de la IA generativa se multiplicará por más de 10, al pasar de unos 8.000 millones de dólares en 2023 a más de 100.000 millones en 2028 en todo el mundo. Son las conclusiones de un estudio realizado por Sopra Steria Next, la marca de consultoría de Sopra Steria, firma europea especializada en consultoría, servicios digitales y desarrollo de software.

«Al principio de la fiebre del oro, los primeros en hacerse ricos fueron los que vendían palas y picos. Del mismo modo, a pesar de su rápida penetración en el mercado, la IA generativa solo generó unos ingresos limitados en 2023, esencialmente para los proveedores de la nube y fabricantes de procesadores gráficos», ha explicado Fabrice Asvazadourian, CEO de Sopra Steria Next.

«Nuestro estudio muestra que 2024 marcará el comienzo de un aumento exponencial en la monetización de la IA generativa con la venta de cada vez más servicios, tanto por parte de los principales actores tecnológicos como extensión de sus productos actuales, como por parte de la multitud de startups que están empezando a surgir, dirigidas a casos de uso específicos», ha añadido.

Tecnología a punto de escalar

Según la investigación de Sopra Steria Next, se espera que el mercado de la IA generativa se multiplique por 10 para 2028, hasta alcanzar unos 100.000 millones de dólares, lo que equivale a un crecimiento anual del 65%. Este despegue comercial puede explicarse en particular por la introducción de políticas y directrices que rigen el uso controlado de la IA generativa, particularmente en el mundo empresarial, así como por una mayor competencia entre los principales modelos de inteligencia artificial generalistas y el auge de modelos de lenguaje de gran tamaño especializados (LLM, por sus siglas en inglés) que permiten la proliferación de aplicaciones dirigidas a múltiples casos de uso.

El estudio predice que la IA generativa seguirá madurando e incluye recomendaciones para que los altos ejecutivos implanten gradualmente aplicaciones que permitan a los directivos y empleados familiarizarse con estas nuevas herramientas, al tiempo que incorporan a sus métodos operativos directrices y políticas para un uso controlado de la IA generativa y modernizan su tecnología de gestión de datos.

Este enfoque se basa en proyecciones sobre cómo se desarrollarán las capacidades y los casos de uso de la IA generativa en los próximos 36 meses:

Actualmente, y durante los próximos 18 meses, su uso implicará principalmente soluciones proporcionadas por empresas de desarrollo de software y socios tecnológicos, centradas en la asistencia y el servicio a los usuarios, bajo su propia supervisión y mejora. Sopra Steria Next denomina a esta primera fase GenAI aumentada por humanos. El estudio destaca cuatro áreas muy maduras en las que puede aplicarse la IA generativa: marketing digital, desarrollo de software, atención al cliente y gestión del conocimiento

En los 18 meses siguientes se producirá una importante aceleración en el despliegue de la IA generativa a escala. Esto incluirá nuevas herramientas que ampliarán y mejorarán las aplicaciones de inteligencia artificial predictiva existentes. También empezarán a surgir los primeros casos de uso específicos para empresas, con aplicaciones perfeccionadas por startups o personalizadas en casos en los que la compañía disponga de una gran cantidad de datos propios. En esta segunda fase, denominada GenAI personalizada con datos propios, las empresas aumentarán sustancialmente sus inversiones en competencias e infraestructura de IA generativa.

Por último, dentro de tres o cuatro años, la IA generativa, al combinar modelos multimodales generalistas optimizados con modelos especializados, habrá reducido considerablemente su riesgo de error y estará lista para empezar a aplicarse a procesos empresariales a escala industrial sin apenas necesidad de supervisión, dando lugar a una nueva ola de automatización. Entrará entonces en esta tercera fase, que Sopra Steria Next denomina GenAI aplicada al core.

Los usuarios

Para 2028, los principales sectores empresariales que utilizarán la IA generativa serán los servicios financieros (25%-30%), la sanidad (15%-20%), los bienes de consumo y el comercio minorista (15%-20%), y los medios de comunicación y el entretenimiento (10%-15%).

Sopra Steria Next prevé que el número de usuarios se duplique o triplique de aquí a 2028 (hasta alcanzar entre 400 y 600 millones de usuarios) y que la proporción de usuarios de pago se triplique (del 15% a casi el 50%). Se espera que el uso diario de la inteligencia artificial generativa se multiplique por seis, impulsado por la explosión de aplicaciones diseñadas para casos de uso específicos. En otras palabras, en 2028 dedicaremos entre 30 y 60 minutos al día a utilizar nuestras aplicaciones de IA generativa preferidas, con unos ingresos medios por usuario de pago de entre 30 y 40 dólares al mes.

«Lo que nos muestran estas proyecciones es que la IA generativa implica la llegada de un nuevo paradigma para la competitividad empresarial, por lo que es vital que los líderes pasen de la fase de descubrimiento y familiarización a un verdadero enfoque programático en 2024. Es fundamental que las entidades de los diferentes sectores se sumen a esta ola que se está desplegando tan rápidamente y desarrollen una estrategia que involucre a todos los actores implicados en la IA para proporcionar toda la potencia de esta tecnología a sus clientes y seguir siendo competitivos”, ha dicho Alicia Calvo, directora de Sopra Steria Next en España. “Hablamos de ‘humanos aumentados por IA’, pero nuestra experiencia con nuestros clientes en 2023 nos ha convencido de que la clave del éxito es garantizar que la IA generativa sea ‘aumentada por humanos’ también”, ha añadido.

100 casos de uso en 4 áreas clave en 2024

El estudio realizado por Sopra Steria Next destaca un centenar de casos de uso de la inteligencia artificial generativa en cuatro áreas prioritarias en 2024, con potencial para impulsar la productividad entre un 7% y un 10% en los próximos tres años, si se despliega a escala en los siguientes campos:

En el servicio al cliente, la IA generativa, con su capacidad para asimilar múltiples fuentes de datos en tiempo real y ofrecer recomendaciones en lenguaje natural, está abriendo una nueva era de competitividad. Los primeros despliegues han mostrado tanto una mejora significativa de la tasa de autoservicio gracias a asistentes virtuales más «empáticos» como una mayor eficiencia por parte de los operadores de los contact center a la hora de gestionar las consultas de los clientes, así como en su capacidad de reaccionar de manera proactiva para convertir las solicitudes de servicio en ventas. Por ejemplo, Sopra Steria ha desarrollado un asistente conversacional para el Catálogo General de Playas de Andalucía con el que es posible consultar información y obtener puntos de referencia geolocalizados y recomendaciones personalizadas sobre las playas en tiempo real.

En marketing digital, gracias a su capacidad para ingestar datos de todo tipo, la IA generativa acerca las marcas a sus clientes, lo que se traduce en un mayor compromiso y conversión y en importantes ganancias de productividad. Esto es posible gracias a la capacidad de esta tecnología para preparar borradores de contenidos más personalizados y adaptados a cada tipo de medio, desarrollar una segmentación más fina de la audiencia objetivo y precisar la estrategia de palabras clave en motores de búsqueda. Por ejemplo, Sopra Steria Next ha ayudado a un importante grupo de bienes de consumo a optimizar la visualización y promoción en línea de decenas de miles de páginas en sus distintos sitios web, combinando IA analítica e IA generativa.

En ingeniería de software, como Sopra Steria ya está comprobando en diversos proyectos piloto, la IA generativa mejora las distintas etapas del ciclo de vida del desarrollo de software: 1) ayudando a generar y revisar nuevo código y a optimizar el código existente mediante la detección de errores, la sugerencia de mejoras y la refactorización; 2) optimizando las pruebas; y 3) mejorando la asistencia a los usuarios, contribuyendo a elevar los niveles de autoservicio a un nuevo grado gracias a su capacidad de diálogo «empático», e incluso en la formalización de la toma de requerimientos, optimizando la consolidación de los comentarios de los clientes, los análisis de utilización y la lluvia de ideas internas.

Por último, en la gestión del conocimiento, la IA generativa está revolucionando la creación y accesibilidad a las bases de conocimiento. Por ejemplo, para un bufete de abogados internacional, Sopra Steria ha desarrollado una serie de herramientas basadas en IA generativa, que permiten a todos los empleados acceder más fácil y eficazmente a consultas jurídicas previas, anonimizar documentos para facilitar la consolidación de la información, elaborar borradores para consultas sencillas y resumir y clasificar los distintos documentos que intervienen en cada expediente.

Foto cedidaCarlos de Sousa, estratega de Mercados Emergentes y gestor de Vontobel

Carlos de Sousa, estratega de Mercados Emergentes y gestor de Vontobel, ve atractivo en la renta fija de mercados emergentes. Principalmente, porque el ciclo de tipos de interés va más adelantado que en los mercados desarrollados. Hasta tal punto, que califica a Brasil como un ‘leading indicator’ de lo que puede suceder en las grandes economías mundiales. Incluso, hay economías en África con bonos que pueden ser interesantes.

Prefiere el high yield al investment grade porque considera que las rentabilidades son atractivas y porque la tasa de default va a ser inferior de lo que el mercado estima. También es partidario de añadir duración a las carteras, precisamente, porque el ciclo de tipos de interés al alza ha terminado.

Carlos de Sousa se incorporó a Vontobel en enero de 2021. Con anterioridad, fue Lead Emerging Markets Economist en Oxford Economics, una organización líder en previsión global y análisis cuantitativo. Anteriormente, fue becario de investigación en Bruegel, en Bruselas, un grupo de reflexión especializado en economía, donde realizó investigaciones orientadas a la política con un enfoque en la economía europea. Previamente, trabajó como economista en Ecoanalítica en Caracas, donde fue responsable de las previsiones macroeconómicas sobre Venezuela y varios países del Caribe y Centroamérica.

Carlos tiene un máster en Política Macroeconómica y Mercados Financieros por la Graduate School of Economics de Barcelona y un máster en Filosofía de la Economía por la Universidad Erasmus de Rotterdam.

1.- ¿Cuál sería el balance general para la renta fija de 2023?

En los últimos dos años hubo un ajuste de las tasas de interés muy radical, desde un periodo de baja inflación a otro inflacionista, casi sin precedente en los últimos 40 años. Ese ajuste ha golpeado a la renta fija a nivel global: el año 2022 los retornos fueron de doble dígito negativo. Ahora, ese proceso ha continuado, pero parece que podría darse por finalizado. En e2024 va a continuar la desaceleración económica y que la desinflación persiste. Había preocupación de que la inflación se había estancado y ahora hay optimismo de que la bajada de los precios se va a producir. Por lo tanto, a mediados de 2024 la Fed pueda empezar a bajar los tipos nuevamente. Este es el escenario central del mercado y es por ello por lo que hemos visto un repunte de los precios de los bonos en los últimos meses.

En mercados emergentes, la deuda en moneda local se comportó muy bien en la primera mitad del año, con rentabilidades que rondaron el 8% en junio. La razón es que los bancos centrales de los mercados emergentes subieron los tipos de forma más acelerada y la desinflación en Latinoamérica estaba más avanzada que en los países desarrollados. Esto ha permitido en algunos países latinoamericanos o de Europa del Este bajaran las tasas de interés. Desde un punto de vista cíclico, eso fue positivo, ya que cuando los bancos centrales bajan las tasas de interés, las curvas de rendimientos experimentan un rally alcista, junto a subidas de los precios de los bonos.

En moneda fuerte, en la parte de soberanos, los países que han tenido mejor comportamiento están en distress, países en high yield con bonos en default o con una probabilidad alta de default o con rating de deuda B, es decir, entre el riesgo más alto. Hay una explicación para esto. Octubre de 2022 fue el pico del pesimismo, ya que se esperaba que los países que caían en default se mantuvieran en ese estado durante un tiempo prolongado; se veía poco progreso con las reestructuraciones, pero eso ha ido cambiando. Sobre todo con el progreso con las reestructuraciones que involucraron a China. Todo esto ha dado optimismo a este activo en general.

2.- ¿Qué previsiones tiene para la renta fija de mercados emergentes en 2024?

Depende del outlook en general. Hay varias tendencias a nivel global. Una es que las economías desarrolladas, así como algunas emergentes, experimentarán una desaceleración debido a que los efectos de la política monetaria contractiva llevada a cabo por los bancos centrales tarda en tener efecto. Y una parte de esos efectos se dejarán notar en 2024. También acelerará el efecto desinflacionario, de tal forma que los países convergerán hacia unos niveles de inflación más cercanos a los objetivos de los bancos centrales. Aunque el objetivo, en muchos países desarrollados, se alcanzará en 2025.

El escenario central del mercado es que, probablemente, la economía de Estados Unidos habrá un aterrizaje suave porque la economía ha sido muy resiliente. También porque no se ven esos puntos de inflexión que conduzcan a una crisis profunda y, aunque hay probabilidad de recesión, será moderada. Un ejemplo de esto es que la economía de la eurozona muestra una leve contracción, pero los spreads del high yield europeo no han subido, por lo que el mercado descuenta que la recesión será moderada.

Esto mismo puede ocurrir en Estados Unidos con un retraso de unos nueve meses. De suceder, es relevante para los mercados emergentes porque significa que los spreads de los emergentes no tendrán que subir automáticamente cuando se produce una recesión en Estados Unidos, que es lo que suele ocurrir. La mentalidad normal de los inversores es que con una recesión en Estados Unidos, los spreads de renta fija de alto riesgo -que incluye high yield, o mercados emergentes- tienden a subir bastante. Y hay una probabilidad alta de que esto no ocurra, tanto si al final hay un aterrizaje suave como una recesión moderada.

Si no hay una recesión o es suave, probablemente la Fed bajará los tipos, por lo que las tasas de interés en dólares de los mercados emergentes pues también bajarán en paralelo. Y los spreads, que ahora están en línea con la media histórica, podrían comprimirse incluso. Por lo tanto, el comportamiento de la deuda emergente en divisa fuerte puede ser interesante en 2024.Para esta clase de activos, si se mantienen las condiciones actuales, entre el 7% y el 8%, en dólares. Pero probablemente esa tasa de retorno sea más alta porque esperamos que la desinflación llevará a la Fed a bajar los tipos de interés.

En moneda local, dependerá de las previsiones para el dólar. Será determinante si se va a mantener la resiliencia de los Estados Unidos. Si no se mantiene, esa ventaja de crecimiento que estaba apoyando al dólar estadounidense, probablemente se va a perder. El dólar, en ese caso, debería bajar, lo que sería positivo para el sentimiento de la deuda emergente en moneda local.

3.- ¿Prefieres deuda en moneda local o fuerte?

Es una pregunta difícil. Hace un año estaba claro que preferíamos la moneda local. Ahora, el retorno es bastante similar. Los bancos centrales de países emergentes ya están bajando tipos y van a seguir haciéndolo. Y el dólar va a perder esa ventaja frente a esas monedas emergentes, pero dependerá de lo rápido que bajen las tasas en un determinado país.

Un ejemplo es Chile, que estuvo bajando tipos en 0,75 puntos básicos, pero en las últimas actuaciones han ido en la línea de recortar 50 puntos básicos además de dejar de comprar reservas internacionales. Esto dio apoyo al peso chileno, que hasta ese momento había tenido mal comportamiento. Por lo tanto, en moneda local sería selectivo y lo mejor sería una combinación de moneda fuerte y local. Al final, también depende mucho de la perspectiva del inversor, su perfil de riesgo.

4.- ¿Dentro de Latinoamérica, ¿qué país es el que más os gusta?

En México hay elecciones este año. La candidata Claudia Sheinbaum Pardo parece que apunta como próxima ganadora, según los sondeos. Su discurso es prácticamente calcado al del actual presidente Andrés Manuel López Obrador. Es una señal clara de que las políticas en el país seguirán siendo las mismas, y esto es relevante porque vemos oportunidades.

Los bonos de la petrolera Pemex tiene spreads elevados y son una oportunidad. Es una compañía controvertida, nadie diría que tiene un buen gobierno corporativo ni de ESG. Pero, incluso con esos riesgos, y para los inversores más permisivos con respecto a la ESG, veo la deuda de Pemex y la de México como un todo global. El hipotético gobierno de Sheinbaum tendrá continuidad con la visión actual de que la compañía es un activo estratégico para el país y que, por lo tanto, la deuda de Pemex es un quasi bono soberano. Se mueven juntas.

Del resto de la región, Latinoamérica ofrece oportunidades desde el punto de vista de crédito corporativo. Sobre todo, en Brasil y Colombia. Desde el punto de vista de deuda soberana, no vemos atractivo en deuda en moneda dura, porque diríamos que está bien valorada. Sólo se salva Bahamas, donde vemos oportunidades, aunque ya no tan buenas como hace un año. Nos gusta porque el turismo se recuperó después de la pandemia, e incluso supera ya los niveles de 2019-2018. Tanto en volumen como en precios. El Gobierno del país ha tenido disciplina fiscal, en un escenario de elevada deuda. Se pueden obtener yields de un 11% en dólares en bonos de Bahamas.

En moneda local, Latinoamérica es la región más atractiva del mundo, porque los bancos centrales fueron los más agresivos en subir las tasas, están adelantados en el ciclo de desinflación, y las ganancias derivadas de las bajadas de tipos ya están en marcha, como está pasando en Brasil.

5.- ¿Va a haber más bajadas de tipos en Brasil?

Seguirán al mismo ritmo al mismo paso que en la actualidad. No serán más agresiva. El Banco Central de Brasil será paciente. Fue la primera economía en ver inflación, en sufrir subidas de tipos, en ver una recesión técnica… va un paso por delante. Es un leading indicator.

6.- China ha estado en el foco este año por la decepción económica, la tibia respuesta del gobierno y la crisis inmobiliaria. ¿Cómo ves el país?

Ha habido un cambio importante que sugiere que el gobierno chino está dispuesto a hacer algo más en apoyo fiscal y es una revisión del presupuesto de 2023 que revisó el déficit de China del 3% al 3,8%. Esa expansión fiscal aún no hemos visto el fruto de ella. No es un cambio radical, pero demuestra que el Gobierno se preocupa por la economía y quiere dar un poco más estímulo. Pero China tiene una crisis inmobiliaria y éstas suelen ser largas, porque es un activo ilíquido y los precios se ajustan más lento que otros activos reales y que, por supuesto, los financieros. No creo que vaya a ser diferente a lo que hemos ya.

Pero en China hay una oportunidad con el vehículo eléctrico. Esto compensa un poco desde el punto de vista económico, pero no del todo porque el tamaño de esta industria en China aún es pequeño. Pero creo que la parte baja del ciclo económico ya ha pasado. Hay que tener en cuenta que la economía china está creciendo, no está en recesión. Pero sí que va a tener efecto en la economía global.

Tenemos exposición a China en el fondo corporativo. En el fondo de deuda soberana la exposición de China es muy baja, un 0,5%, es un underweight claro. En moneda local no podemos tener deuda china, porque es un fondo sostenible y el principal filtro es la democracia. Tampoco es muy interesante en moneda local, porque las yields nominales son muy bajas.

Una economía que tiene muy buenas perspectivas es India. No habrá un reemplazo total, porque la economía india es menor, pero si que lo va a compensar en parte.

7.- ¿Preferís, entonces, la renta fija de India frente a la de China?

La renta fija soberana en dólares no existe en India. Hay en moneda local y sí lo vemos bien para diversificar las carteras. También hay oportunidades en el mercado de bonos corporativos de India.

8.- ¿Es hora de añadir duración a las carteras?

Creo que sí. El ajuste de los tipos de interés ya ha terminado y la economía global se va a desacelerar. Por lo tanto, la duración, como inversor, se convierte en tu amiga. En el fondo de renta fija soberana en moneda fuerte tenemos una duración más larga que la del benchmark, que ya de por sí es larga, de algo más de seis años. Nosotros estamos en casi siete años.

El retorno, pues, llegará en 2024 tanto por el carry pero también va a estar muy apalancado por la duración. Es más, vemos que alargar duraciones se está convirtiendo en consenso. Hay riesgo, de todas formas, en la guerra de Oriente Medio en este escenario de desinflación y aterrizaje suave de las economías. Pero creemos que este riesgo de probabilidad muy baja que la guerra en Oriente Medio se expanda de tal manera que afecte a los precios de la energía y vuelva a impulsar la inflación.

9.- ¿Preferís investment grade o high yield? ¿Esperáis un aumento de los defaults?

El tema de los defaults es un tema importante. El ciclo de defaults en los mercados emergentes está muy adelantado. Normalmente, cuando llega una recesión, las compañías tienen menos ingresos y aumenta la tasa de quiebras. Pero esto no lo hemos visto aún ni en Estados Unidos, ni en los mercados emergentes ni en la eurozona. Evidentemente habrá un pequeño incremento de los impagos en los países desarrollados, por la desaceleración económica.

En los emergentes ya vimos el pìco del ciclo de default. Por ejemplo, en 2020 hubo seis defaults soberanos y lo normal es que haya entre cero y dos. En 2022, vimos cinco defaults soberanos. Esta tasa es insólita, excepcionalmente alta. Puede que sea similar a la de los años 80, cuando el mercado de bonos externos no existía. En la parte de corporativo hubo una tasa de impago muy elevada en 2021, 2022 y 2023, fundamentalmente por China. Por lo tanto, ya hemos visto gran parte de los defaults que teníamos que ver, aunque no es descartable que haya algún incremento en ciertas regiones.

Por lo tanto, preferimos el high yield porque esperamos menos defaults y los que ya ocurrieron se resuelvan a corto plazo. Sobre todo en la parte de bonos soberanos. La reestructuración de la deuda de Zambia es inminente. En el caso de Ghana y Sri Lanka llevará algo más, pero se verán en la primera mitad de este año. Y hay que pensar que el comportamiento de estos bonos en 2023 ha sido muy bueno, el mejor de todo el asset class. Hemos reducido algo la exposición a estos países porque han tenido un buen comportamiento. Ahora estamos expuestos a economías que no tienen un riesgo tan alto de default, no presentan amortizaciones relevantes, pueden mantenerse fuera del mercado… y pese a todo ello, siguen presentando yields muy elevados.

10.- En África, ¿qué tipo de países presentan estas características?

Hay varios. Costa de Marfil es uno de nuestros países favoritos. Debe refinanciarse a medio plazo, pero probablemente tendrá acceso a los mercados el año que viene. No lo necesita totalmente, pero puede hacerlo. Tiene un programa con el FMI que va bien. Benin tiene características similares. Camerún tiene un bono a 2032 denominado en euros, tiene un montón de años para refinanciar este bono. También tiene un programa con el FMI y se benefician del precio del petróleo altas.

11.- ¿Afectarán las elecciones en Estados Unidos a los mercados de deuda?

Las presidenciales estadounidenses se producen con el año avanzado. Y creemos que el ruido que generen las primarias no va a impactar tanto en los mercados. Ya se sabe que hay una gran incertidumbre sobre quién va a ser el próximo presidente de Estados Unidos. Podrá ser Donald Trump o Joe Biden. No veo que pueda haber otro candidato en disputa. Las diferencias en política económica entre ambos son evidentes y creo que el resultado de la elección sí va a mover. La campaña electoral impactará en el mercado si hay un ganador claro antes del día de la votación. Pero creo que no va a ser el caso, habrá incertidumbre hasta que se abran las urnas.

Santander es una de las empresas “más admiradas del mundo”, según el ranking anual publicado por la revista Fortune (‘World’s Most Admired Companies’). La lista reconoce a las empresas mejor valoradas entre las firmas más grandes del mundo tras hacer encuestas en las que han participado más de 15.000 directivos, consejeros y analistas. En concreto, Santander ocupa el séptimo lugar entre los bancos más admirados del mundo.

Santander cuenta con 165 millones de clientes en Europa y América. En 2023, registró beneficios récord, de 11.076 millones de euros, y cumplió todos sus objetivos financieros. En los últimos ocho años, Santander ha impulsado su transformación, y recientemente ha consolidado todos los negocios del banco en cinco áreas globales, que utilizarán su propia tecnología para mejorar el servicio al cliente y mejorar la eficiencia. El banco tiene como objetivo seguir aumentando sus clientes, sus ingresos y su rentabilidad en 2024.

«Ser reconocida como una de las empresas más admiradas del mundo es la recompensa al trabajo de nuestros 200.000 empleados en Europa y América. Nuestros equipos hacen un trabajo excepcional cada día para apoyar a los 165 millones de personas y empresas a los que damos servicio, contribuir en las geografías en las que operamos y generar valor para nuestros accionistas. Estoy encantada de que su esfuerzo haya sido reconocido», Ana Botín, presidenta de Banco Santander.

En el análisis, realizado por la revista Fortune en colaboración con la consultora Korn Ferry, se pide a los participantes que califiquen a las empresas según una serie de criterios, como la solidez financiera, la capacidad de gestión y los productos, la responsabilidad social, la atracción de talento o la capacidad de operar internacionalmente. Un total de 317 empresas de más de 50 sectores están incluidas en la lista pública final de este año. Fortune elabora este ranking anual desde 1997.

El banco también fue incluido en la lista de Fortune ‘Change the World’ en 2023, que reconoce a 50 compañías que están ayudando a abordar algunos de los mayores desafíos de la sociedad. Santander es el primer banco de este ranking gracias al trabajo realizado en los últimos 27 años de apoyo a la educación, la empleabilidad y el emprendimiento a través de su programa de universidades, una de las mayores iniciativas educativas del mundo promovida por el sector privado.

Foto cedida Emmanuel Deblanc, CIO de Mercados Privados de M&G.

M&G ha anunciado el nombramiento de Emmanuel Deblanc como Chief Investment Officer (CIO) para su negocio de Mercados Privados. Según destaca la gestora, la división internacional de Mercados Privados de M&G, con 86.000 millones de euros en activos bajo gestión, cuenta con más de dos décadas de experiencia en inversión en crédito privado, crédito estructurado, capital privado y de impacto, inmobiliario e infraestructuras.

Deblancl cuenta con más de 25 años de experiencia y se incorpora desde Allianz Global Investors, donde dirigió y desarrolló la división de mercados privados de la firma y desempeñó un papel decisivo en la creación de la franquicia de deuda privada. Anteriormente, Emmanuel trabajó nueve años en BNP Paribas, donde fue co-director de su equipo de financiación y asesoramiento de deuda y dirigió operaciones europeas de infraestructuras y energía de alto nivel.

Emmanuel reportará a Joseph Pinto, CEO de M&G Investments, y se incorporará a la sede de la compañía en Londres el próximo 14 de marzo. Dando la bienvenida a Emmanuel Deblanc en su nuevo cargo, Joseph Pinto ha comentado: “Estoy convencido de que la amplia experiencia en inversión de Emmanuel y su gran trayectoria en la consecución de resultados ayudará a M&G en su ambición de ser el gestor de activos de referencia para aquellos inversores que busquen exposición a activos europeos en mercados privados, enfocándose en soluciones de inversión de alto valor añadido creadas en torno a las necesidades de los clientes y que ofrezcan márgenes atractivos y sostenibles”.

En opinión de Pinto, “los mercados privados son un área muy atractiva para los inversores a largo plazo por los beneficios de diversificación que aportan, normalmente con mayores rendimientos y menor volatilidad. A medida que siguen evolucionando las oportunidades en el sector, tienen el potencial de desempeñar un papel clave en la inversión de impacto”.

Por su parte, Emmanuel Deblanc ha comentado: “Hace tiempo que admiro el negocio de Mercados Privados de M&G, una firma con capacidades de inversión líderes y estrategias para inversores institucionales en crédito privado, inmobiliario e infraestructuras francamente envidiables. Los últimos 15 años han acelerado el crecimiento de los mercados privados y la próxima década está llamada a ser tan emocionante como ésta, mientras la industria evoluciona para satisfacer las demandas de nuestros clientes y de nuestras sociedades, ya sea ampliando el acceso a través de la tokenización o invirtiendo en infraestructuras, activos inmobiliarios o empresas capaces de transformar el mundo que nos rodea. Estoy deseando unirme a M&G, que cuenta con todos los ingredientes para el éxito: excelentes capacidades de inversión, gran poder financiero por parte del negocio propietario de activos de M&G plc y la ambición de crecer y continuar innovando para responder a las necesidades de los clientes”.

La gestora reconoce que el negocio de Mercados Privados es uno de los pilares fundamentales para sus ambiciones de crecimiento, sustentado en el amplio patrimonio y recorrido de la firma y en su capacidad para desarrollar propuestas innovadoras para sus clientes a nivel global. Para M&G, los mercados privados siguen siendo un área de máximo interés para la industria de gestión de activos – representaron la mitad de los ingresos globales del sector en 2022 – y son una de sus prioridades, que quiere convertirse en gestor de referencia europeo en activos privados.

El negocio de Mercados Privados de M&G se remonta a 1848, con sus primeras inversiones enfocadas en el sector inmobiliario de Reino Unido. La división cuenta con seis centros de excelencia: crédito privado, crédito estructurado, impacto y capital privado, infraestructuras, real estate y responsAbility

Foto cedidaEx consejero delegado de Julius Baer, Philipp Rickenbacher.

El consejero delegado de Julius Baer, Philipp Rickenbacher, anunció que deja su cargo tras alcanzar un acuerdo con el consejo de administración de la entidad suiza. La renuncia se hizo pública en la presentación de resultados de la entidad y responde a los problemas que atraviesa la división de crédito privado de Julius Baer. El banco decidió, además, dar carpetazo a este negocio.

El órgano de dirección está iniciando una búsqueda externa de sucesor, «que concluirá a su debido tiempo», según recoge el comunicado de la compañía. Mientras tanto, para garantizar la continuidad estratégica en la dirección de la empresa, el director general adjunto y director de Operaciones, Nic Dreckmann, asumirá el cargo de director general interino.

Rickenbacher declaró en u comunicado que ha ofrecido al consejo de administración «poner mi cargo a disposición, y hemos llegado conjuntamente a la conclusión de que lo mejor para la empresa es que yo dimita». Asimismo, añadió que el resto de medidas que Julius Baer ha anunciado en relación con el negocio de deuda privada «trazan una línea clara y allanan el camino para avanzar y recuperar la plena confianza de nuestros accionistas», para concluir que las apoya «incondicionalmente» y que este cambio en la dirección es su contribución «al compromiso del Grupo de asumir el control».

Romeo Lacher, presidente de Julius Baer, agradeció, en nombre del consejo de administración, a Philipp Rickenbacher «su liderazgo como consejero delegado durante los últimos cinco años», después de guiar al banco «a través de una época difícil, trazando un rumbo exitoso que es tangible en las numerosas medidas de transformación que nos han llevado a donde estamos hoy». En este punto recordó que durante su mandato, la entidad ha obtenido «los dos mejores resultados financieros de nuestra historia y hemos reforzado significativamente nuestra posición de liderazgo en el mercado de la gestión de patrimonios en todo el mundo».

También expresó su confianza en que con el nombramiento de Nic Dreckmann como CEO interino se garantizará «la máxima continuidad para todas las partes interesadas. En sus veinte años en Julius Baer, ha contribuido en gran medida a nuestra historia de crecimiento, sobre todo en sus funciones como director de Operaciones y director del negocio de Intermediarios».

Además, valoró la experiencia de Dreckmann en Asia, que se suma a su «profundo conocimiento del negocio internacional de la firma y del panorama de la gestión de patrimonios de nuestro segundo mercado de origen». Además, ha dirigido una serie de importantes programas de transformación del negocio, incluida la integración del negocio de gestión de patrimonios internacionales de Merrill Lynch, adquirido en 2012.

Además de estos cambios, David Nicol, miembro del Consejo de Administración y presidente de su Comité de Gobernanza y Riesgos, no se presentará a la reelección en la próxima Junta General de Accionistas de 2024. Todo el Consejo de Administración agradece a Nicol sus servicios y contribuciones. El órgano directivo ha nombrado vicepresidente a Richard M. Campbell-Breeden, miembro no ejecutivo del Consejo desde 2018.

Salida del negocio de deuda privada

El consejo de administración del banco suizo también decidió abandonar el negocio de deuda privada. En el futuro, Julius Baer volverá a centrar todas sus actividades de préstamo, en soluciones de préstamos hipotecarios y lombardos. En esta actividad, su ratio de pérdidas crediticias netas sobre su cartera de préstamos se mantuvo constantemente por debajo del 0,2% en cualquier año anterior a 2023 (desde la creación de Julius Baer Group Ltd. en 2009). Además de salir del negocio de deuda privada, Julius Baer aprovechará esta oportunidad para reforzar su marco crediticio, según recoge el documento de la entidad.

La entidad declaró unas pérdidas de 586 millones de francos suizos (629 millones de euros, 683 millones de dólares) vinculadas a su exposición al gigante inmobiliario y minorista Signa Holding. Esta exposición ya se comunicó el 27 de noviembre de 2023, fecha desde la cual el valor teórico ha disminuido debido principalmente a los movimientos de las divisas.

Tras el evento crediticio del cuarto trimestre de 2023, el Grupo inició una revisión exhaustiva de su cartera restante de préstamos de deuda privada. Esta revisión, anunciada en noviembre del año pasado, fue realizada por una entidad independiente y estuvo supervisada por el Consejo de Administración de Julius Baer. Esta investigación concluyó que la cartera restante está bien diversificada y que era rentable.

La deuda privada abarca soluciones de financiación proporcionadas contra flujos de caja futuros y valores no cotizados. Julius Baer fue ido ampliando gradualmente su oferta de deuda privada en los últimos cinco años, en el contexto de su propuesta holística de gestión de patrimonios para clientes con patrimonios muy elevados (UHNW).

El valor teórico de la cartera de deuda privada restante después de las provisiones para fallidos a finales de 2023 era de 800 millones de francos suizos, lo que representa el 2% de la cartera de préstamos total del Grupo de 38.900 millones de francos. En la actualidad, está sujeta a una liquidación ordenada, tal y como informó la entidad.

Remuneración de los ejecutivos y del Consejo en 2023

El Consejo de Administración y el Comité Ejecutivo han decidido conjuntamente que el consejero delegado y los cinco miembros del Comité Ejecutivo directamente implicados en las decisiones crediticias no recibirán ninguna retribución variable correspondiente a 2023. La retribución de los demás miembros del Comité Ejecutivo se reducirá sustancialmente y estará íntegramente basada en acciones y diferida.

El presidente del Consejo de Administración, así como los miembros del Comité de Gobernanza y Riesgos, renunciarán a los honorarios basados en acciones correspondientes a su actual mandato, que finaliza en la junta general de accionistas del 11 de abril de 2024.

Resultados

El beneficio neto de Julius Baer se vio afectado por esta provisión para pérdidas en el negocio de deuda privada de la entidad. Como consecuencia de esta crisis en uno de los negocios del banco, el banco obtuvo 454 millones de francos suizos de beneficios en 2023, frente a los 950 millones de un año antes.

Excluyendo este efecto, el resultado operativo subyacente descendió ligeramente de un año a otro. El beneficio de la subida de los tipos de interés estuvo compensado por el fortalecimiento del franco suizo, así como por la menor volatilidad y la menor actividad comercial de los clientes.

Foto cedidaRichard Bernstein, CEO & CIO de Richard Bernstein Advisors.

iM Global Partner (iMGP) ha anunciado el lanzamiento del iMGP Global Core Equity Fund, subgestionado por su socio Richard Bernstein Advisors (RBA), reputado especialista en asignación de activos, con sede en Nueva York.

Según explican, el iMGP Global Core Equity Fund se basa en la actual estrategia de renta variable mundial de RBA, lanzada hace 14 años. Actualmente cuenta con casi 3.000 millones de dólares de activos bajo gestión y ha demostrado su popularidad entre los inversores institucionales que buscan un enfoque activo core de renta variable global.

La gestora explica que el fondo utiliza un enfoque macroeconómico top-down que busca una rentabilidad a largo plazo ajustada al riesgo. Impulsado por temas de mercado que pueden diferir del consenso, el vehículo trata de identificar oportunidades de inversión en renta variable potencialmente pasadas por alto en todo el mundo. Además, la gestora añade que el fondo está ampliamente diversificado, es oportunista y agnóstico en cuanto a estilos y tiene un planteamiento de «ir a cualquier parte, sin estar en todas partes».

Por su parte, RBA gestiona las exposiciones basándose en indicadores cuantitativos y en el análisis macroeconómico de la empresa. Así, reequilibra la cartera según sea necesario para reflejar la exposición al mercado y los parámetros de riesgo deseados.

“Sobre la base de nuestro éxito en EE.UU., donde gestionamos cerca de 15.000 millones de dólares en activos, ahora ponemos nuestra estrategia de renta variable global a disposición de los inversores de fuera de EE.UU., en una estructura UCITS. El inusual panorama actual de los mercados exige una diversificación significativa en todos los segmentos del mercado mundial, en perfecta consonancia con nuestra estrategia. Nos entusiasma ampliar esta oportunidad a los inversores de todo el mundo y formar nuevas asociaciones para continuar con este éxito”, ha señalado Richard Bernstein, CEO & CIO de Richard Bernstein Advisors.

Por su parte, Jamie Hammond, director general adjunto y jefe de Distribución Internacional, ha añadido: “Cuando se observan los sectores de renta variable mundial, es la mezcla de renta variable mundial de gran capitalización la que ha gozado sistemáticamente de mayor popularidad entre los inversores. Este nuevo fondo ofrece acceso a la experiencia en renta variable mundial de RBA en un formato UCITS, y estará estructurado para invertir directamente en las acciones subyacentes de su estrategia de renta variable mundial ETF, con el fin de atraer a una base de clientes más amplia».