La inflación en Brasil se mantendrá ligeramente por debajo del 4% y la tasa de Selic continuará bajando hasta el 9% en 2024, según la última encuesta del Banco Central de Brasil. En cuanto a la política cambiaria, en los últimos dos años, el tipo de cambio nominal se ha mantenido relativamente estable. A pesar de un crecimiento económico más moderado, se espera un aumento del PBI del 1,7% para este año. En este contexto, ¿2024 es un momento de entrada para la renta fija brasileña?, se pregunta Nicolás Roset, Analista de Estrategia en Mercados Globales de Cohen.

Y la respuesta del analistas es que sí es el momento adecuado, ya que «la combinación de inflación estable, tasas de interés en descenso y una moneda apreciada crea un entorno favorable para la inversión en renta fija en el país».

Para evaluar las opciones que presenta el mercado de renta fija de Brasil, Roset consideró la volatilidad del tipo de cambio y la expectativa de movimiento de los rendimientos de los bonos locales, comparándolos con la tasa de rendimiento de los bonos del Tesoro americano.

«Dichos bonos estadounidenses se asumieron con una tasa fija, en un contexto en el que, aunque se espera una desaceleración de la inflación en Estados Unidos y la expectativa de que la Fed inicie el camino hacia la flexibilización monetaria está presente, la normalización de la curva de bonos está ocurriendo con cierto retraso en comparación con los países de América Latina. También es importante destacar la alta correlación (0,82) entre la curva brasileña y la tasa Selic, lo que resalta las ventajas frente al bono estadounidense», dice el informe.

Los bonos brasileños en moneda local, tanto los que tienen vencimiento a dos años como los que vencen a 10 años, muestran retornos atractivos. El bono de dos años ofrece una tasa del 9,7% y tiene una duración de 1,8 años, mientras que el bono de 10 años ofrece una tasa del 10,7% y tiene una duración de 5,7 años, lo que los destaca por su potencial de rendimiento.

Actualmente, un bono brasileño a 10 años ofrece un rendimiento anual del 10,7%, y se espera que se mantenga en niveles similares hacia fin de año, con el real brasileño oscilando entre 0 y 5%. Esto contrasta con el 4,1% ofrecido por un T-Bill estadounidense a 10 años, lo que resulta en un premio de 6,5% en dólares. Una dinámica similar se observa en los bonos a 2 años, donde se anticipa un premio de 5,4% en comparación con su equivalente estadounidense.

En resumen, para el experto de Cohen, los bonos brasileños se presentan como una alternativa de inversión prometedora para 2024, especialmente para inversores argentinos y aquellos que buscan diversificación fuera del riesgo local. Con un entorno económico favorable marcado por políticas monetarias flexibles y tasas decrecientes, estos bonos ofrecen rendimientos potencialmente más altos en comparación con los treasuries estadounidenses. Adicionalmente, los beneficios fiscales en Argentina, como la exención de impuestos sobre los ingresos por cupones, añaden un atractivo adicional. Por lo tanto, los bonos brasileños representan una opción sólida para inversores conservadores a moderados interesados en mantener sus inversiones en dólares y ampliar su cartera global.

BlackTORO anunció este jueves la incorporación de Luis Eduardo Gutiérrez Cárdenas como Managing Director en sus oficinas de Miami.

“La llegada de Luis Eduardo es un gran paso en el plan de crecimiento y expansión de la compañía en Latinoamérica y Estados Unidos”, dice el comunicado emitido por la empresa.

Gutiérrez Cárdenas vive en EE.UU. hace 14 años y cuenta con una larga y destacada trayectoria en Oppenheimer & Co., donde se desempeñó como Portfolio Manager Director donde “adquirió un profundo conocimiento de los mercados financieros y la gestión de activos de inversores Latinoamericanos”, agrega el comunicado.

Previo a unirse a BlackTORO, fue director y cofundador de Pentagon Energy y CATEC Gases, así como socio y director financiero en Pentacles Energy, LLP.

Es Licenciado en Administración de Empresas de la Universidad Metropolitana de Caracas.

«Estoy muy entusiasmado por la oportunidad de unirme a un equipo con el talento y experiencia de BlackTORO, y espero poder contribuir con mi vasta experiencia y conocimiento a la expansión de la compañía en Latinoamérica y Estados Unidos», expresó el advisor.

BlackTORO es un RIA basado y registrado en EE.UU., especializado en brindar asesoramiento en inversiones independientes, globales y sin conflicto de interés a individuos y familias que busquen altos estándares a la hora de invertir y gestionar su patrimonio.

«Estamos muy contentos con su ingreso a la compañía, cuya experiencia y habilidades serán fundamentales para continuar con el plan de expansión de BlackTORO en el mercado de gestión de activos y asesoramiento de inversiones a clientes en Latinoamérica y Estados Unidos. Sin dudas fortalecerá nuestra capacidad para ofrecer soluciones financieras innovadoras y de alta calidad a nuestros clientes», comentó Gabriel Ruiz, presidente de BlackTORO.

Uno de los actores de nuestro sistema financiero sobre el que sin duda va a impactar el Reglamento (UE) 2023/1114, del Parlamento Europeo y del Consejo, de 31 de mayo de 2023, relativo a los mercados de criptoactivos (conocido por su acrónimo en inglés, MiCA) van a ser las sociedades gestoras. Aunque poco se haya hablado de este asunto, frente a otros más comentados al hablar de criptoactivos y de MiCA.

Este reglamento podrá impactar tanto en las sociedades gestoras de instituciones de inversión colectiva (SGIIC) como en las sociedades gestoras de entidades de inversión colectiva de tipo cerrado (SGEIC) y ofrecerá interesantes oportunidades a este tipo de entidades.

Este análisis puede realizarse tanto en perspectiva de vehículos gestionados (que no varía mucho en relación con el régimen existente) como en relación con los servicios que podrá prestar tanto una SGIIC como una SGEIC (que sí varían con MiCA, como veremos).

La Comisión Nacional del Mercado de Valores (CNMV) determinó en los años 2021 y 2022 en su cuestionario de preguntas y respuestas, en interpretación de la normativa existente (el de 2021 en materia de IICs, ECRs y otros vehículos de inversión, en 2022 el cuestionario en materia de fintech), la posibilidad de que las entidades de inversión colectiva de tipo cerrado (EICC), tanto en su forma societaria como de fondo, puedan invertir en este tipo de activos, siempre que se cumplan determinados requisitos (descritos en el cuestionario en materia fintech).

Las instituciones de inversión colectiva (también en la forma societaria y de fondo) que constituyan UCITS armonizadas solamente podrán tener exposición a criptoactivos de forma indirecta, a través de instrumentos financieros cuya rentabilidad esté referenciada a estos activos, pero sin incluir un derivado implícito. También pueden invertir en los activos de entidades previstos en el artículo 48.1.a) del Real Decreto 1082/2012, de 13 de julio, por el que se aprueba el Reglamento de Instituciones de Inversión Colectiva (el RIIC), cuando estos correspondan a entidades que han realizado inversiones en criptoactivos.

BBVA ha sido reconocido un año más en la última edición del Anuario de Sostenibilidad 2024 de S&P Global. Se sitúa entre el 5% de bancos más sostenibles del mundo, de acuerdo a dicho ranking. El anuario distingue a las compañías líderes en sostenibilidad divididas en 62 sectores. En esta edición, S&P ha evaluado a 9.400 empresas, ha analizado 174.000 documentos y ha recogido 16,5 millones de datos.

Esta agencia de rating ya reconoció en diciembre de 2023 a BBVA como el banco más sostenible de Europa por cuarto año consecutivo en el Dow Jones Sustainability Index, índice de referencia mundial en materia de sostenibilidad.

BBVA ha alcanzado una puntuación total de 84 puntos sobre 100. La entidad financiera ha logrado 84 puntos en la dimensión económica y de gobierno corporativo; 70 puntos en la ambiental; y 89 en la social. Además, ha logrado la máxima puntuación (100 puntos) en diversas áreas evaluadas: transparencia y reporting; estrategia fiscal; derechos humanos; y relación con el cliente.

BBVA, en los índices de sostenibilidad

BBVA forma parte de los principales índices de sostenibilidad a nivel internacional; entre otros, es miembro del MSCI ESG Leaders Indexes, del FTSE4Good Index así como, por sexto año consecutivo, del Bloomberg Gender-Equality Index.

La selección y permanencia en estos índices depende de la demostración de los progresos constantes en cuestiones de sostenibilidad e influyen en su elegibilidad en las carteras de inversión, que conceden una importancia creciente a los factores no financieros de las compañías.

La sostenibilidad como prioridad estratégica

BBVA ha situado la sostenibilidad en el centro de su negocio y es una de sus seis prioridades estratégicas para hacer frente a tres grandes retos: luchar contra el cambio climático, conservar el capital natural e impulsar el crecimiento inclusivo, con dos objetivos principales:

Fomentar nuevos negocios a través de la sostenibilidad: el banco ha movilizado 206.000 millones de euros en negocio sostenible desde 2018 hasta 2023, por encima de la senda prevista para alcanzar los 300.000 millones del objetivo fijado para 2025.

Alcanzar cero emisiones netas en 2050. Además de los objetivos ya fijados de descarbonización a 2030 en ocho sectores (petróleo y gas, generación de electricidad, automóvil, acero, cemento, carbón, aviación y transporte marítimo), BBVA está trabajando en establecerlos en otros sectores, como aluminio, agricultura, inmobiliario comercial y residencial. En 2023 la entidad publicó por primera vez los avances en la descarbonización de sus clientes, en la primera versión de su plan de transición climática.

Además, en el pasado año BBVA alcanzó los 108 millones de euros en fondos de descarbonización, mediante inversiones que contribuyen a la financiación de compañías y modelos de negocio innovadores en este campo.

Asimismo, BBVA apuesta por generar un impacto positivo en la sociedad con especial foco en la educación y el apoyo al emprendimiento. Para ello participa en diversas iniciativas y alianzas, y se involucra activamente con todos los grupos de interés para promover la sostenibilidad en el sistema financiero. La entidad mantiene vigente su objetivo de inversión en la Comunidad, por el cual destinará 550 millones de euros entre 2021 y 2025 a iniciativas sociales para apoyar el crecimiento inclusivo en los países en los que está presente.

S&P Dow Jones Indices es una división de S&P Global, que provee inteligencia financiera esencial a individuos, empresas y gobiernos para una óptima y segura toma de decisiones.

Caja Ingenieros Gestión, gestora del Grupo Caja Ingenieros, ha destacado en la última edición de los prestigiosos premios Champions ESG 2024, siendo la única entidad española en obtener la certificación ASG de MainStreet Partners. Un reconocimiento que, tras analizar 7.700 fondos y más de 360 gestoras, ha premiado los fondos de inversión sostenibles y responsables (ASG) de la gestora del Grupo Caja Ingenieros.

Concretamente, el fondo Caja Ingenieros Environment ISR ha obtenido la primera posición como mejor fondo sostenible destacado en su categoría, demostrando la calidad y el compromiso de la gestora española con la inversión sostenible ante otras gestoras internacionales. Un logro que pone de manifiesto la fortaleza y el compromiso de Caja Ingenieros Gestión en el ámbito de la inversión sostenible, consolidándose como entidad de referencia en este sector en constante crecimiento y evolución.

Daniel Sullà, director general de Caja Ingenieros Gestión, afirma que “este reconocimiento supone un paso más en nuestro firme compromiso con las prácticas y la inversión sostenible. Nuestro fondo CI Environment ISR no solamente busca rendimientos financieros a corto plazo, sino que también aspira a contribuir en el medio ambiente a través de inversiones estratégicas en compañías cuidadosamente seleccionadas”.

Además de este reconocimiento, el mismo fondo de Caja Ingenieros Gestión destaca en el ámbito de la inversión sostenible con más de 200 millones de euros bajo gestión, y ha sido reconocido con 5 estrellas Morningstar y la máxima calificación de sostenibilidad de cinco planetas.

Cabe destacar que, en esta cuarta edición de los Premios de MainStreet Partners, los títulos Champions ESG se otorgan únicamente cuando las gestoras de activos cumplen o superan los estrictos parámetros establecidos por los expertos de MainStreet Partners. La metodología ha evolucionado a lo largo de 16 años e incluye una evaluación integral de tres pilares esenciales, lo que significa que las credenciales ASG de las entidades no solo se analizan en cuanto a las carteras de valores, sino también en lo relativo a la estrategia del fondo y de la sociedad gestora de activos en conjunto.

La excelencia de los fondos de Caja Ingenieros Gestión no es solamente una cuestión de sostenibilidad, también se encuentra en la rentabilidad y el riesgo de estos. De hecho, otros fondos de la entidad, como CI Iberian Equity, también ha sido calificado con cinco estrellas Morningstar y se mantiene entre el 10% de fondos que logran obtener la máxima puntuación en este ranking de gestoras españolas.

Pixabay CC0 Public DomainAutor: Alexas_Fotos. La lucha contra el "lavado verde": por qué los bonos verdes podrían ser la solución

En caso de que la reforma de pensiones propuesta por el presidente de México, Andrés Manuel López Obrador, llegara a pasar en los términos expuestos, las finanzas públicas del país se verían sometidas a presiones constantes y crecientes, aseguró el Instituto Mexicano para la Competitividad (IMCO, centro de estudios independiente), en un breve análisis que realizó dos días después de conocerse los detalles de la reforma que el mandatario envió al Congreso.

«Actualmente, para solventar el gasto las finanzas públicas del país ya registran presiones y registran debilidad en los ingresos públicos así como un aumento del endeudamiento para solventar el gasto», explicó el organismo.

El IMCO destacó que las reformas presentadas demandarán cambios profundos que, aunque positivos, históricamente no son fáciles de llevar a cabo, entre ellos la imperiosa necesidad de una reforma fiscal que permitiera financiar las modificaciones y enfrentar los gastos crecientes para las finanzas mexicanas, especialmente en lo relacionado con el sistema de pensiones.

El presidente de México propuso que los trabajadores que se pensionen bajo la Ley 97, de cuentas individualizadas, puedan acceder a una pensión de 100% de su último salario, hasta un tope determinado por el promedio salarial que reporta el IMSS y que al cierre de 2023 se ubicó en 16.777,78 pesos. Adicionalmente, dicho tope se incrementará año con año de acuerdo a la inflación.

Sin embargo, el IMCO señala que la iniciativa es contraria al objetivo principal del sistema de ahorro para el retiro vigente actualmente, que consiste en garantizar la sostenibilidad fiscal del país.

Según el IMCO, si la iniciativa es aprobada en los mismos términos, el estado mexicano asumirá un pasivo que aumentará conforme se incremente la población de 65 años y más en el país. A este respecto, se espera que en los siguientes 26 años esta población pase de 11,4 a 24,9 millones de personas.

Los especialistas del IMCO insisten en que dicho compromiso financiero para el estado se adquirirá justo en el momento en el que las pensiones ya constituyen una parte significativa y creciente del gasto del sector público federal, actualmente representan el 22% del total (incluyendo las Pensiones para el Bienestar de las Personas Adultas Mayores).

«Por este motivo, un incremento adicional limitaría aún más la capacidad del Estado para proveer bienes y servicios, en detrimento de distintos sectores de la población y de la competitividad del país”, aseguró.

La iniciativa de reforma de pensiones en resumen

Las Afores permanecen y no se tocan los recursos de las cuentas individuales de los trabajadores.

La iniciativa propone garantizar una pensión de retiro por vejez que sea igual al último salario del trabajador.

Sin embargo, la pensión igual al último salario sólo aplica para los trabajadores que ganen menos del salario promedio de cotización en el IMSS (16,777.78 pesos al mes) y se jubilen bajo la ley 97.

Se propone crear un Fondo de Pensiones para el Bienestar (Fondo semilla), que servirá para completar las pensiones con el fin de que éstas cubran el 100% del último salario del trabajador.

Este «Fondo semilla» se iniciará con un capital de 64.619 millones de pesos y será financiado por diversas fuentes, como los recursos que se obtengan de la extinción de los órganos autónomos y la eliminación de los fideicomisos del Poder Judicial.

De aprobarse el «fondo semilla», se constituirá a partir del próximo 1 de mayo por parte de la Secretaría de Hacienda y Crédito Público (SHCP), y será administrado por el Banco de México (Banxico).

Cada 8 años, se llevará a cabo una revisión actuarial para determinar la viabilidad financiera del «fondo semilla» y en su caso realizar los ajustes necesarios.

Sin embargo, la iniciativa no señala si será retroactiva para los trabajadores que ya se jubilaron y que no alcanzaron dicho beneficio; además, el principal problema es la inestabilidad de las fuentes de financiamiento que se proponen, los especialistas del IMCO también se refirieron al tema en los mismos términos.

Julius Baer, el grupo suizo líder en gestión de patrimonios, informó los resultados de su índice temático relacionado con el cómputo en la nube y la inteligencia artificial (IA).

Luca Menozzi, Analista de Investigación de Next Generation en Julius Baer destacó lo más relevante del tema el año pasado y sus perspectivas para este 2024.

El especialista refiere que 2023 fue excepcional para el Índice Temático de Cómputo en la Nube e Inteligencia Artificial de Julius Baer, que entregó un rendimiento total de más del 76% y superó al MSCI ACWI en más de 53%.

El rendimiento superior fue impulsado por mejoras en la demanda, motivadas por la euforia en torno a la IA generativa.

«Hacia 2024, observamos que las condiciones iniciales no son tan atractivas como lo eran en el mismo período del año pasado, principalmente desde una perspectiva de valuación. Dicho esto, seguimos favoreciendo el panorama estructural y cíclico, y mantenemos una perspectiva constructiva sobre el tema de Cómputo en la Nube e IA, ya que esperamos un mayor rendimiento», señaló el experto.

Para proporcionar más contexto, los múltiplos de valuación han pasado de niveles atractivos a fines de 2022, cuando estaban aproximadamente en 1.0 de desviación estándar por debajo de su promedio histórico de 10 años, a un punto donde ya no son respaldados.

El modelo z-score muestra que la valuación ahora está 1.4 desviaciones estándar por encima de su rango histórico. Si bien este cambio puede explicarse parcialmente por una reevaluación de las perspectivas de crecimiento y la calidad de los modelos de negocio, de ninguna manera es un movimiento extremo y señala expectativas exigentes.

Por lo tanto, en el futuro, en Julius Baer esperan que la valuación sea una fuente de volatilidad, si no un obstáculo para el rendimiento general. Dicho esto, la valuación por sí sola no ayuda a evaluar el rendimiento futuro y debe considerarse junto con el trasfondo fundamental.

En Julius Baer mantienen su perspectiva constructiva sobre los impulsores estructurales y cíclicos. A largo plazo, confían en que la IA penetrará aún más en nuestras vidas y economías, ya que su capacidad para resolver problemas cada vez más complejos avanza a un ritmo rápido.

Desde un punto de vista cíclico, consideran que el ciclo alcista que comenzó con el lanzamiento de ChatGPT en noviembre de 2022 está en pleno apogeo, y esperan que el crecimiento de la demanda continúe superando al crecimiento de la oferta, respaldando así fuertes mejoras en las ganancias.

Al observar los diferentes segmentos de la cadena de valor, los expertos analistas de la gestora observan que las empresas de semiconductores están experimentando una mejor demanda de muchos mercados finales, como smartphones y PCs, además de la IA.

La demanda de proveedores de servicios en la nube también se está acelerando nuevamente, ya que la llegada de la IA generativa debería obligar a más empresas a migrar a la nube.

También, Julius Baer explica que las empresas de software se benefician de nuevos lanzamientos de productos, además de mejoras en las perspectivas de gastos en TI, según lo indicado por muchas encuestas de la industria.

«En general, el impulso de ganancias y precios para el Cómputo en la Nube y la AI sigue siendo extremadamente fuerte y justifica nuestra recomendación constructiva para el tema. Dicho esto, el margen de seguridad ha desaparecido y continuaremos monitoreando los resultados en busca de cualquier signo de fatiga o desaceleración en la demanda que pueda requerir un cambio en nuestra calificación», concluye Luca Menozzi.

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

Por una vez, el comienzo del nuevo año ha sido bastante positivo, al menos en lo que respecta a la economía mundial. La ralentización de la inflación parece justificar un cambio de rumbo de la política monetaria hacia los recortes de los tipos de interés, mientras que el crecimiento ha sido lo suficientemente resistente como para hacer pensar que la economía puede evitar un aterrizaje brusco.

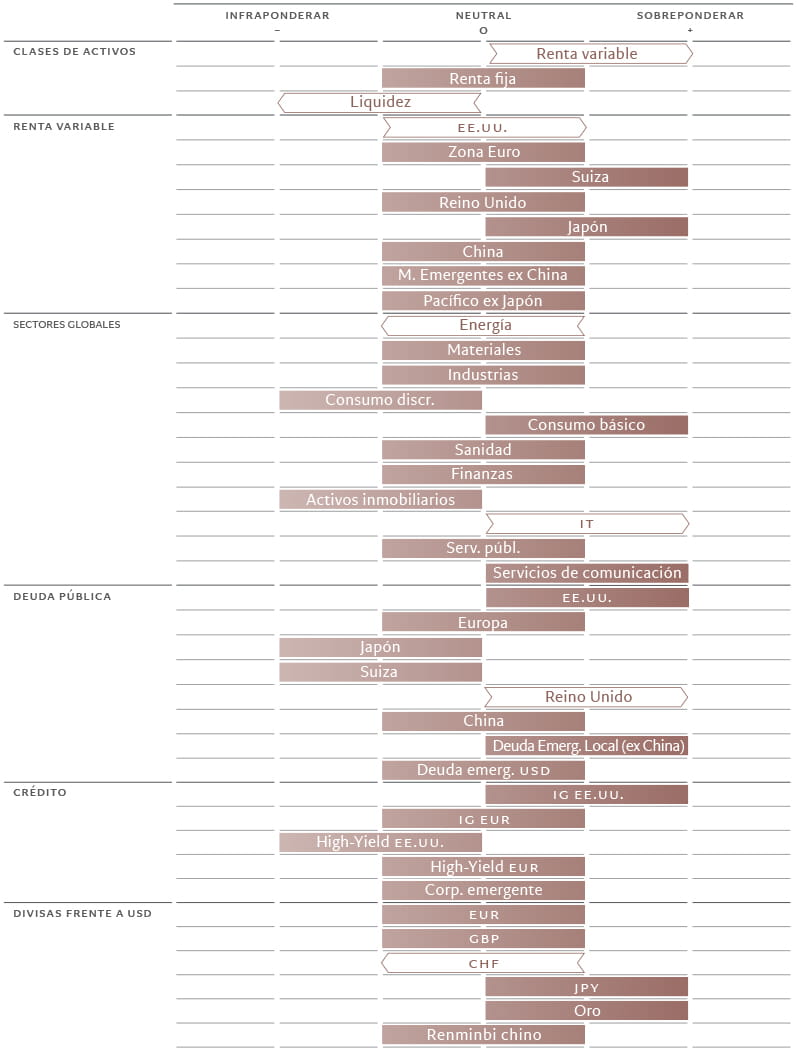

Los activos de más riesgo deberían verse beneficiados mientras dure este escenario idílico. Por lo tanto, elevamos la renta variable global a sobreponderada y lo equilibramos infraponderando la liquidez. A medida que empiecen los recortes de los tipos de interés, mantener dinero en efectivo o sus equivalentes irá siendo cada vez menos atractivo. Nuestra postura en renta fija, por su parte, se mantiene neutral.

Consideramos este cambio de asignación como una maniobra a corto plazo. Al igual que el escenario idílico no mantendrá su temperatura perfecta para siempre, creemos que la economía mundial acabará enfriándose y la renta fija recuperará su ventaja sobre la renta variable.

Fig. 1. Modelo de asignación mensual de activos

Febrero de 2024

Fuente: Pictet Asset Management

De hecho, nuestro indicador adelantado global de la actividad económica apunta a una probable desaceleración de cara al segundo semestre del año. Esperamos que el crecimiento total de las economías desarrolladas se sitúe en un mero 0,9% en 2024, un ritmo equivalente a aproximadamente la mitad del año anterior.

Japón continúa siendo el único mercado desarrollado con una puntuación positiva en nuestro modelo macroeconómico, gracias al estímulo ofrecido por el fuerte crecimiento de los salarios y el potencial repunte del comercio mundial.

La economía de EE.UU. también está resistiendo relativamente bien de momento, lo que debería impulsar su mercado de renta variable a corto plazo. No obstante, los datos de las encuestas son cada vez más pesimistas y esperamos que la dinámica del sector del consumo y de la inversión no residencial se deteriore pronto, empujando a la Reserva Federal a recortar los tipos.

El crecimiento en la zona euro, por su parte, probablemente será anémico, aunque estable.

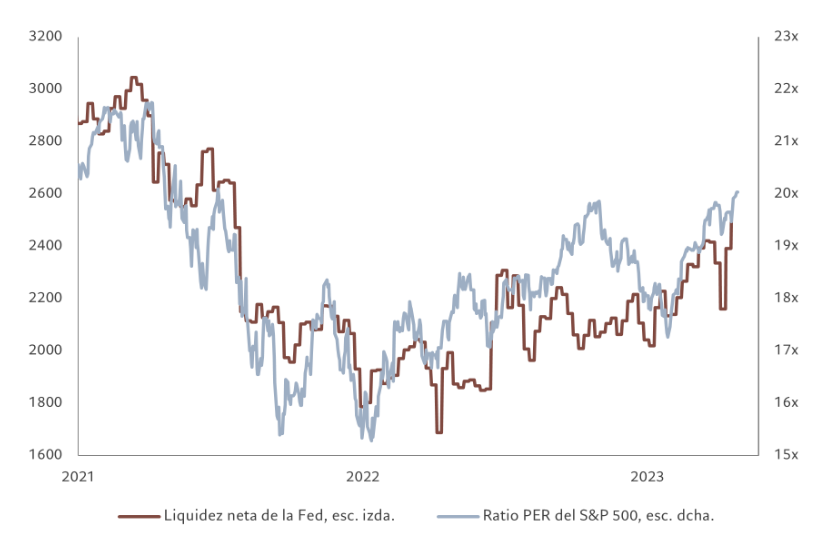

Nuestros indicadores de liquidez muestran que las condiciones seguirán siendo favorables para las acciones, y para la renta variable de EE.UU. en particular, hasta finales del primer trimestre. El programa de endurecimiento cuantitativo de la Fed no ha hecho mella, ya que se ha visto contrarrestado con creces por la retirada por parte de las entidades financieras de los excedentes de efectivo que tenían depositados en el banco central (véase la fig. 2). Esto ha contribuido a que la rentabilidad de los activos de riesgo supere a la de la liquidez, restableciendo cierto grado de “opción oficial de venta”. Nuestro análisis indica que el aumento de la liquidez neta –la cantidad de dinero adicional que el banco central inyecta en la economía para inversión y gasto– es compatible con la subida del S&P 500 hacia la cota de los 5.000 puntos.

La situación probablemente cambiará una vez que el Tesoro de EE.UU. cambie la emisión hacia los bonos con plazos más largos en lugar de las letras del Tesoro, lo que esperamos que ocurra el segundo trimestre de 2024. Esto se traducirá en una ralentización considerable de la reducción del programa de recompra inversa de la Fed, una retirada neta de la liquidez del sistema financiero y un probable aumento de las primas de riesgo.

Fig. 2 – Impulso de la liquidez

Liquidez neta de la Fed (variación mensual en miles de millones de USD) frente a ratio precio-beneficio del S&P 500.

La liquidez neta de la Fed se refiere a las inyecciones del banco central o retiradas de fondos del sistema financiero. Fuente: Refinitiv DataStream, Pictet Asset Management. Datos que cubren el periodo 13.12.2019-23.01.2024

Llegados a ese punto, es probable que las tensas valoraciones de la renta variable pasen a parecer insostenibles. Los títulos estadounidenses parecen caros, ya que cotizan a 20 veces sus beneficios a 12 meses vista –un nivel que rara vez se ha mantenido, exceptuando la burbuja de las puntocom. La mejora de las perspectivas de beneficios ofrece cierta tranquilidad, especialmente en el sector tecnológico (y, por consiguiente, en EE.UU.), aunque el potencial alcista es limitado debido a las elevadas expectativas que se descuentan: el consenso espera un crecimiento de los beneficios por acción para el mercado estadounidense superior al 10%, frente a nuestras previsiones del 4%.

Nuestra preferencia táctica por la renta variable también se apoya en indicadores técnicos positivos, especialmente en las fuertes tendencias en EE.UU. y Japón. Los indicadores de confianza han pasado del territorio de la euforia a normalizarse, mientras que el posicionamiento de los inversores muestra un equilibrio entre las opciones de compra y las de venta, es decir, entre los inversores que apuestan por un “rally” del mercado frente a los que se preparan para un descalabro.

Tribuna de opinión de Luca Paolini, estratega jefe de Pictet Asset Management.

Descubra las perspectivas macroeconómicas y de asignación de activos de Pictet Asset Management (sólo disponible en inglés).

ID Finance, fintech líder en España y México, ha cerrado una financiación de 150 millones de dólares con i80 Group, siendo ésta la mayor ronda de financiación de la historia del Grupo. El capital obtenido irá dirigido a acelerar la expansión de Plazo, la app de bienestar financiero de ID Finance y piedra angular de su visión estratégica.

Esta operación se sitúa entre las rondas de financiación de mayor envergadura cerradas por una Fintech española en los últimos años, constituyendo un hito relevante que impulsa a la empresa a seguir concretando sus ambiciosas metas de crecimiento.

Boris Batine, cofundador de ID Finance, ha señalado al respecto: «Esta financiación no es solo un reconcimiento de nuestros logros pasados, sino un puente hacia nuestras aspiraciones futuras. Con el apoyo del Grupo i80, estamos preparados para alcanzar nuevas cotas en innovación financiera e inclusión, haciendo de Plazo una herramienta indispensable para el bienestar financiero, no solo en España sino más allá de sus fronteras. Este acuerdo representa un punto de inflexión en nuestra trayectoria empresarial y nos acerca a nuestro objetivo de convertirnos en la app financiera favorita del país. Nuestro viaje no ha hecho más que empezar, y seguimos comprometidos con enriquecer vidas a través de la innovación financiera impulsada por la tecnología.»

Tamir Saeed, socio director de la gestora de activos Kingsway Capital, con sede en el Reino Unido, y accionista de ID Finance, declaró: «Nos complace dar la bienvenida a i80 Group como socio y estamos convencidos de que con su apoyo ID Finance se verá reforzada en su misión de mejorar el bienestar financiero de los consumidores en España y México. Esta financiación es un logro crucial en el camino hacia la consecución de los objetivos de la empresa, ya que ofrece inmediatamente a Plazo la oportunidad de escalar al siguiente nivel, y estamos muy emocionados por el próximo capítulo en el viaje de la empresa.»

Peter Frank, director general de i80 Group, ha añadido: “En i80 Group estamos encantados del acuerdo con ID Finance, líder del mercado en fintech de consumo, para ampliar su base de clientes y su oferta de productos. La empresa ocupa una posición privilegiada para conquistar un espacio importante en el mercado de los servicios financieros gracias a la combinación de acceso al capital y herramientas y servicios de bienestar financiero.”

Sólidos resultados financieros en 2023

ID Finance sigue demostrando una notable resiliencia y crecimiento financieros. El Grupo registró unos ingresos consolidados de 180 millones de euros, con un beneficio neto consolidado de 7,1 millones de euros, lo que supone un crecimiento interanual del 13%.

La división española de ID Finance sigue siendo el principal motor de beneficios de la compañía, con una emisión de nuevos préstamos que alcanzó los 266 millones de euros, unos ingresos de 124 millones de euros y un beneficio neto de 12,5 millones de euros. El negocio en España de créditos al consumo continúa consolidando la posición de liderazgo de la compañía en el mercado, mejorando continuamente la calidad de los clientes y generando una rentabilidad sobre recursos propios del 56,1%.

Desbloqueando el potencial de la aplicación de bienestar financiero Plazo

La financiación de i80 brinda a Plazo oportunidades sin precedentes para ampliar su capacidad crediticia e introducir funcionalidades innovadoras que aporten a sus usuarios valor añadido, al tiempo que sigue perfeccionando su oferta. Muestra de ello es la reciente alianza estratégica con Meeting Pros que ejemplifica el compromiso de Plazo por seguir ampliando su oferta de servicios, proporcionando a los usuarios acceso gratuito a consultas médicas, jurídicas y veterinarias a través de la aplicación.

En 2023, Plazo registró un notable crecimiento, sumando más de 190.000 clientes desde su creación en España en 2021. Con el objetivo de aprovechar la tecnología para mejorar el bienestar financiero de las personas, Plazo ha ofrecido sistemáticamente un conjunto de productos sólidos y adaptables diseñados para satisfacer las diversas necesidades financieras de sus usuarios.

Foto cedidaPablo Alonso, Managing Director en el equipo de M&A en el sector de servicios financieros en EMEA

La firma global de servicios profesionales Alvarez & Marsal (A&M) ha incorporado a Pablo Alonso como Managing Director para liderar su equipo de M&A en el sector de servicios financieros (FSI) en EMEA (Europa, Oriente Medio y África).

Pablo Alonso dirigirá un equipo de especialistas en M&A que cubrirá las principales geografías y verticales dentro del sector de instituciones financieras en EMEA. Alonso tiene más de 20 años de experiencia en M&A en el sector de los servicios financieros, ha asesorado a inversores y a grandes grupos financieros, incluyendo bancos minoristas y corporativos, compañías de seguros, fintech, compañías de infraestructura de mercado, servicers de deuda, bancos privados, asset managers y corredores de seguros.

El nombramiento refleja el compromiso de A&M de ofrecer una propuesta de asesoramiento completa que incluye operaciones, situaciones complejas/disruptivas y distress, reforzando su posición como asesor de confianza para sus clientes y socios en el sector financiero.

Pablo Alonso se incorpora procedente de Bank of America, donde trabajó durante 10 años como Senior Managing Director en el equipo de FIG EMEA. Previamente, trabajó nueve años en el equipo de FIG EMEA de Morgan Stanley y, antes de eso, en Deutsche Bank también dentro del equipo de instituciones financieras en EMEA.

Pablo Alonso señaló: «Con mi experiencia en FIG M&A, me he sentido atraído por el enfoque de A&M a la hora de afrontar retos complejos al más alto nivel. Estoy deseando aprovechar las capacidades de la firma en el sector financiero y su probada trayectoria en crear valor para sus clientes, de cara a poder dar un servicio diferencial en el área de fusiones y adquisiciones”.

David Edmonds, Managing Director y Co-Lead de Global FSI en Londres, comentó: “Se trata de un verdadero hito para A&M. El lanzamiento de la línea de negocio especializada a cargo de Pablo no sólo encaja a la perfección con la oferta global de FSI de la firma, es una prueba de nuestro compromiso de ser un actor principal en el sector de asesoramiento en operaciones de M&A, y representa la culminación de nuestra propuesta de valor integral en materia de fusiones y adquisiciones, que combina de forma única la capacidad financiera, comercial y operativa”.

Fernando de la Mora, Managing Director y Co-Lead de Global FSI en Madrid, añadió: «Estamos encantados de dar la bienvenida a Pablo al equipo. Con conocimientos de primera mano y una sólida experiencia liderando algunas de las transacciones de fusiones y adquisiciones de mayor renombre, su experiencia será vital para apoyar a nuestros clientes en todas las fases de una operación”.