T. Rowe Price puede ser la próxima firma global de inversión activa en entrar en el mercado europeo de ETFs, en rápido crecimiento.

“Tras el éxito y la expansión constante de nuestra oferta de ETFs en Estados Unidos, ahora estamos estudiando la posibilidad de lanzar ETFs activos cotizados en Europa a mediados de 2026”, declaró un portavoz de la firma a Funds Society.

T. Rowe Price estableció sus primeros fondos cotizados en Estados Unidos en 2020 y ha ampliado progresivamente su gama hasta alcanzar los 28 productos, todos ellos gestionados de forma activa, que suman 20.600 millones de dólares. Actualmente no tiene ETFs domiciliados en otras regiones.

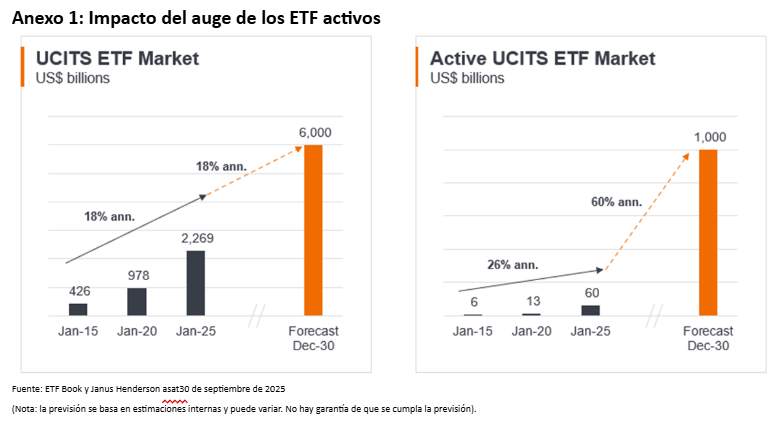

El sector europeo de los fondos cotizados (ETFs) ha entrado en una nueva fase de crecimiento, con activos que superaron los 3 billones de dólares estadounidenses en el tercer trimestre de 2025. Esto se debe, en parte, a que los inversionistas dan prioridad a la liquidez, la transparencia y la rentabilidad, al tiempo que exploran soluciones alternativas, como los productos tokenizados. En este contexto, en 2026 Janus Henderson pretende ofrecer soluciones de ETFs con un enfoque diferenciado que combine la innovación con la orientación al cliente.

Los ETFs han evolucionado desde simples índices pasivos hasta convertirse en sofisticadas herramientas de inversión. Si bien las exposiciones beta (de mercado) tradicionales siguen siendo dominantes, el auge de los ETFs activos y las estrategias temáticas señala un cambio hacia soluciones que ofrecen alfa incremental sin sacrificar la rentabilidad. Para los gestores de activos, esta evolución presenta tanto retos como oportunidades: ¿Cómo pueden innovar los gestores de activos manteniendo la confianza de los inversionistas que valoran la previsibilidad y el control del riesgo?

Adopción global de los ETFs y dinámica del mercado

Los activos gestionados por los ETFs siguen aumentando, y los ETFs activos y las estrategias temáticas están ganando impulso. La dinámica competitiva sigue siendo intensa, ya que los emisores buscan diferenciarse a través del coste, el rendimiento y la innovación. En Europa, la demanda está pasando de estrategias puramente pasivas a estrategias «índice plus» o «núcleo activo», que ofrecen la posibilidad de obtener un rendimiento superior moderado con comisiones incrementales bajas.

El mercado de ETFs activos en Europa sigue estando dominado por estrategias de bajo trackingerror, es decir, aquellas que se desvían solo ligeramente del índice de referencia. Estos enfoques atraen a los inversionistas que desean obtener un alfa incremental sin asumir un riesgo significativo ni pagar comisiones elevadas. Aunque los ETFs activos de «alta convicción» aún no han ganado terreno, el camino hacia soluciones más activas está en marcha.

Esta evolución gradual refleja la psicología de los inversionistas. Los asignadores europeos se enfrentan a incentivos asimétricos: rara vez se les recompensa por asumir riesgos adicionales, pero se les penaliza cuando las estrategias obtienen un rendimiento inferior. Como resultado, prefieren mejoras incrementales, como las carteras diseñadas a partir de análisis, que prometen un rendimiento superior modesto y mantienen una baja volatilidad.

Prioridades de los inversionistas: liquidez, transparencia y rentabilidad

Los inversionistas europeos suelen seguir siendo reacios al riesgo y prefieren estrategias con resultados más predecibles. Están dispuestos a pagar un poco más por un alfa incremental —a menudo solo 10 puntos básicos por encima de las comisiones pasivas— si se puede obtener de forma constante. Esta dinámica está configurando la demanda de ETFs mejorados por análisis y con mayores ingresos, que prometen un rendimiento superior modesto y mantienen una baja volatilidad. Más allá de los ETFs tradicionales, los productos tokenizados y las mejoras basadas en derivados están surgiendo como herramientas para la eficiencia fiscal y la personalización. Estas innovaciones respaldan la tendencia generalizada de alejarse del concepto «ETF = pasivo»; se están convirtiendo en componentes flexibles para carteras sofisticadas.

Las soluciones para los clientes son lo primero: resolver los retos de los inversionistas

La filosofía de Janus Henderson se centra en resolver los problemas de los clientes utilizando la propiedad intelectual existente. Esta flexibilidad incluye el lanzamiento de ETFs bajo demanda y la creación de vehículos eficientes para las necesidades complejas de los clientes. Entre los casos de éxito se encuentran nuestros productos tokenizados, que ofrecen exposición a bonos del Tesoro de EE. UU. y activos titulizados de alta calidad, y que hasta la fecha han recaudado 1.400 millones de dólares estadounidenses al ofrecer liquidez y transparencia en formato digital.

Los ETFs forman parte cada vez más del conjunto de soluciones para clientes de Janus Henderson. A diferencia de los vehículos de inversión colectiva tradicionales, que ofrecen una gama fija de productos, los ETFs permiten una rápida personalización y escalabilidad. Esta capacidad de respuesta es fundamental en un entorno en el que los inversionistas institucionales demandan soluciones a medida en múltiples jurisdicciones.

La innovación y la diversificación son fundamentales para satisfacer las necesidades de los inversionistas en 2026

Aprovechando sus puntos fuertes en obligaciones de préstamos garantizados (CLO), valores respaldados por hipotecas (MBS) y renta fija a corto plazo, Janus Henderson está ampliando su conjunto de herramientas de ETFs para satisfacer las diversas necesidades del mercado. También estamos adaptando estrategias de renta variable de alta convicción a ETFs con un tracking error moderado, aprovechando el análisis propio para ofrecer alfa incremental y controlar la volatilidad.

Por ejemplo, el enfoque de Janus Henderson aprovecha los conocimientos de sus carteras de alta convicción para ofrecer ETFs con una diversificación más amplia, lo que reduce el tracking error y preserva el alfa. Esta evolución refleja una respuesta pragmática a las preferencias de los inversionistas por una exposición activa con control del riesgo.

El concepto de «alfa portátil» sustenta esta estrategia. Al diluir las exposiciones de alta convicción en carteras más diversificadas, Janus Henderson puede distribuir el alfa entre un mayor volumen de activos gestionados, al tiempo que satisface la demanda de previsibilidad de los clientes. Este enfoque también se ajusta a las tendencias de compresión de las comisiones: los inversionistas no están dispuestos a pagar por apuestas concentradas, pero sí están dispuestos a pagar primas modestas por mejoras incrementales.

El camino por delante: los ETFs como soluciones para los clientes

Los ETFs se posicionan cada vez más como parte del negocio de soluciones para clientes de Janus Henderson. A diferencia de los vehículos tradicionales, los ETFs pueden lanzarse bajo pedido, lo que permite estrategias a medida para clientes institucionales. También sirven como soluciones eficientes para exposiciones complejas, incluidas las mejoras basadas en derivados para la optimización fiscal.

Esta flexibilidad es importante en un contexto global. Los ETFs UCITS domiciliados en Europa se están convirtiendo en la solución por defecto para los inversionistas institucionales no estadounidenses, ya que ofrecen un formato estandarizado, líquido y transparente en múltiples jurisdicciones. A medida que Janus Henderson amplía su presencia en el mercado de ETFs en EMEA, se hará hincapié en la personalización, la escalabilidad y la integración con soluciones multiactivos.

A medida que ayudamos a los inversionistas a posicionarse para un futuro más brillante, nuestro objetivo es seguir siendo líderes del sector con soluciones innovadoras, centradas en el cliente y con una perspectiva global.

Tribuna de opinión de Michael John (MJ) Lytle, director de Innovación de Productos de Janus Henderson

Los vehículos de inversión con sustrato inmobiliario están viviendo un boom gracias a una mayor flexibilidad del regulador y a un apetito creciente de inversión por parte de family offices y bancas privadas, en busca de sofisticar su oferta para grandes patrimonios.

En el marco del IV evento de Capital Privado organizado por Caceis a finales de noviembre en Madrid, tres socios de KPMG —José Luis López Hermida, responsable de Cliente Privado y Family Offices; Pedro Ruiz Correas, socio de Fiscalidad del Sector Financiero; y Leo Domene Velázquez de Castro, socio y abogado— analizaron las razones detrás del auge de este tipo de vehículos para la inversión en activos alternativos y estudiaron las ventajas e inconvenientes que representan cada uno desde el punto de vista fiscal y patrimonial.

Su mensaje fue claro: la evolución regulatoria, las nuevas necesidades de los inversores y la reinterpretación fiscal del concepto de “actividad económica” han generado un contexto más favorable para este tipo de estructuras.

Tendencias que explican la demanda creciente

El interés por los activos inmobiliarios no es nuevo, pero sí su sofisticación. Según el II Estudio de Family Office de KPMG en la Península Ibérica, este tipo de inversores destina de media un 44% de su patrimonio al real estate. Ese peso estructural se ve reforzado por varias tendencias:

La búsqueda de renta estable y diversificación por parte de las bancas privadas. Los expertos subrayan que las entidades “están incorporando estrategias alternativas que encajan mejor con las expectativas de rentabilidad del inversor de alto patrimonio”. Joint ventures, acuerdos estratégicos y plataformas especializadas se multiplican para atender esta demanda.

El dinamismo del sector hotelero y turístico. España continúa siendo uno de los destinos más atractivos para la inversión hotelera. Los fondos internacionales siguen adquiriendo activos premium, invirtiendo más de 500 millones en el sur de Europa solo en el último año, impulsados por el tirón del turismo pospandemia.

Madrid y Barcelona consolidan su rol como polos de valor añadido. La rehabilitación energética y la sostenibilidad han elevado el interés por activos capaces de generar plusvalías mediante transformación. Los inversores “están dispuestos a pagar primas muy elevadas por edificios con potencial de reposicionamiento”.

Un marco fiscal que necesita avances, pero ofrece oportunidades. La normativa remite aún a definiciones antiguas de actividad económica —especialmente la exigencia de un empleado a jornada completa en actividades de alquiler—, pero varias consultas recientes han reconocido como actividad económica determinadas explotaciones inmobiliarias estructuradas profesionalmente. Este matiz resulta clave para que determinados vehículos puedan beneficiarse de exenciones en patrimonio y sucesiones.

Clasificación de vehículos: cuáles son y qué aportan

Los expertos estructuraron su análisis en torno a cuatro grandes categorías de vehículos, que hoy concentran el interés de los inversores profesionales y, especialmente, de los family offices. Su idoneidad varía según la estrategia, el tipo de activo y el objetivo fiscal del inversor.

1. FCR y SCR: la opción más utilizada en 2024

Los fondos y sociedades de capital riesgo se han convertido en los vehículos más registrados en España: 387 FCR y 512 SCR en 2024. Los ponentes recordaron que, durante años, la CNMV mantuvo “una posición férrea que prácticamente desincentivaba levantar determinados vehículos ligados al inmobiliario”. Sin embargo, el regulador ha ido flexibilizando criterios, sobre todo en lo relativo a la consideración de actividad económica. En el caso de estos vehículos, recuerdan que son relevantes para la inversión siempre que exista una actividad de explotación subyacente, como por ejemplo coliving, residencias de ancianos, residencias de estudiantes y otros modelos en los que hay una actividad económica real y continuada.

En cambio, los expertos explicaron que “con el alquiler puro la CNMV no se siente cómoda”, lo que limita su uso para activos patrimoniales sin explotación.

Atractivo fiscal y patrimonial

Los FCR y SCR pueden acogerse al régimen especial de entidades de capital riesgo: – Exención del 25% en transmisiones de participaciones cualificadas (más del 5% y más de un año de tenencia). – Exención del 99% en casos no cualificados si se cumplen ciertos requisitos.

Esto les otorga eficiencia en la fase de desinversión, aunque no se trata de vehículos orientados únicamente a ventajas fiscales. Su atractivo patrimonial es menor que el de otros formatos, pero destacan por su flexibilidad, su baja complejidad para el inversor retail y su adaptabilidad al modelo de asesoramiento.

2. Socimis: eficiencia fiscal y utilidad en estructuras familiares

Las socimis siguen siendo uno de los vehículos más potentes para canalizar inversión inmobiliaria patrimonial. Tributan al 0% en el Impuesto de Sociedades, lo que las convierte en una alternativa extremadamente eficiente. A cambio, deben distribuir como dividendo: – al menos el 80% de las rentas de alquiler, – y el 50% de las plusvalías derivadas de la venta de inmuebles.

Los expertos recordaron que “aunque el vehículo es muy eficiente, el socio no lo es tanto”, ya que los dividendos tributan de forma íntegra en el IRPF o en el Impuesto sobre Sociedades. Sin embargo, desde el punto de vista patrimonial, puede considerarse activo afecto si se cumplen los requisitos, permitiendo exención en patrimonio y bonificaciones en sucesiones.

Atractivo adicional para family offices

La utilización de vehículos de inversión inmobiliaria por parte de los family offices ha evolucionado significativamente en los últimos años, impulsada por la necesidad de gestionar grandes patrimonios de forma eficiente, transparente y alineada con los intereses de varias generaciones. En este contexto, los expertos destacan varios factores que refuerzan el atractivo de estos vehículos para estructuras familiares:

– Objetiviza valoraciones internas. – Aporta liquidez de forma ordenada entre miembros de la familia. – Encaja bien en estructuras con múltiples herederos.

Los costes de salida al mercado se han reducido y ya no es obligatorio un free float amplio, lo que ha facilitado el uso de Socimis familiares.

3. FCREs: una vía que gana tracción gracias a la CNMV

Los fondos de capital riesgo europeos (FCRE) surgieron para impulsar la inversión en pymes, pero su evolución reciente los está acercando al inmobiliario, especialmente al alquiler sostenible. La CNMV ha empezado a permitir su uso como vehículos monoinversión, cuando se destinan a vivienda asequible o proyectos de alquiler social.

Esto los convierte en una opción interesante para estrategias con un único activo o para modelos públicos-privados.

Atractivo fiscal y patrimonial

– Aplicación del régimen del capital riesgo (según confirmó la DGT). – Posibilidad de beneficiarse de la exención en patrimonio cuando adoptan forma societaria adecuada.

Los expertos anticipan que “veremos más FCRE de lo habitual”, gracias al bajo consumo de capital y la simplicidad operativa que ofrecen estos vehículos.

4. ELTIF: idóneo para el minorista, pero con retos fiscales

El último gran vehículo comentado por el trío de expertos fueron los ELTIFs, de los que afirmaron que, tras la reforma introducida con ELTIF 2.0., se han convertido en “uno de los vehículos mejor diseñados para canalizar la inversión minorista hacia activos reales”, gracias a que el nuevo marco ha eliminado ambigüedades sobre qué se considera activo real, ampliado su capacidad de inversión y flexibilizado el acceso al minorista al no exigir mínimo de entrada.

Desde el punto de vista regulatorio, el ELTIF tiene un coeficiente obligatorio similar al de las SCR: al menos un 55% del patrimonio debe invertirse en activos reales o empresas no cotizadas.

Atractivo fiscal y patrimonial

Esta es la parte en que los expertos consideraron que están los principales retos para la inversión en ELTIFs, ya que este tipo de vehículo: – no es traspasable, – no tiene un régimen fiscal específico, – y no cuenta con beneficios patrimoniales equiparables a otros vehículos.

Un ecosistema en transformación

La conclusión de los ponentes de KPMG fue unánime: el auge de los vehículos con sustrato inmobiliario es el resultado de la convergencia entre demanda inversora, innovación regulatoria y reinterpretación fiscal. La CNMV ha dado pasos importantes y el mercado responde con un ecosistema cada vez más variado, donde cada vehículo ocupa un nicho distinto. Sin embargo, de cara a 2026, demandaron “mayor claridad fiscal” para seguir incentivando la inversión hacia activos privados reales.

Los family offices, tradicionalmente orientados al ladrillo, han encontrado nuevas formas de entrar en activos operativos, de mejorar su estructura patrimonial y de diversificar a través de vehículos más profesionales y sofisticados. El resultado: un mercado inmobiliario más dinámico, más institucional y con vehículos cada vez más adaptados a las necesidades del inversor profesional.

International Business time. La Bolsa Mexicana de Valores estrena nuevas muestras

El mercado de capitales mexicano tiene todo lo necesario para crecer en los próximos años, ya que su bajo nivel de participación como porcentaje del PIB respecto a otras economías debe verse como una gran oportunidad. Esa es la visión de Álvaro Vaqueiro Ussel, director general de la Banca Corporativa y de Inversión de BBVA México.

El ejecutivo bancario señaló que, de acuerdo con cifras de la Asociación Mexicana de Instituciones Bursátiles (AMIB), la participación del mercado de capitales mexicano como porcentaje del PIB asciende a 28%, cifra que se ubica por debajo de otros países que marcan la pauta global como Estados Unidos (con 250%), Brasil (39%), Alemania (60%) y China (82%).

Durante el anuncio de la unificación de operaciones de bolsa y banca en su herramienta BBVA Trader, Vaqueiro Ussel explicó que México es un mercado que presenta muchas oportunidades de inversión y con esta unificación la institución pretende que más personas se conecten de forma responsable con las oportunidades que ofrece el mercado bursátil.

BBVA Trader fue lanzada a finales de 2011 y desde entonces ha evolucionado significativamente, integrando funcionalidades avanzadas como cotizaciones en tiempo real, gráficos técnicos, noticias financieras actualizadas y alertas personalizadas, destacaron desde la firma.

Con lo anterior, el banco de origen español –y consolidado como el más grande del ecosistema bancario mexicano, medido por activos– inicia 2026 con el objetivo de avanzar en su participación en el todavía incipiente mercado mexicano de inversiones en línea.

La apuesta consiste en aprovechar la brecha de inversión antes señalada, en la que México es una nación con todavía relativa poca participación de inversionistas en su mercado de capitales.

Si al mercado de capitales local se le compara por su promedio diario de operaciones registrado en 2025, se tiene que se negociaron alrededor de 700 millones de dólares, mientras que en países como Brasil esta cifra se ubicó en 3.880 millones y Tailandia operó 1.160 millones en promedio diario.

Lo anterior solo por mencionar algunas naciones comparables, porque con respecto a otras potencias occidentales las cifras simple y llanamente marcan que hay mercados en otra dimensión. Según cifras del NYSE, en promedio diario esta bolsa neoyorquina se negoció un promedio diario de 80.000 millones de dólares.

Después de cuatro años de ausencia, la rama chilena del banco Santander volvió al mercado estadounidense de bonos. Con una colocación de deuda por 500 millones de dólares, la firma se sumó a una semana marcada por una alta actividad en los mercados de capitales de Latinoamérica, según destacó la firma en un comunicado.

La colocación de Santander Chile fue de papeles en formato 144A/Regulation S, con un plazo de cinco años y vencimiento a noviembre de 2030. Gracias al interés a los inversionistas internacionales, la emisión consiguió una tasa de 4,55%, logrando un spread de 82 puntos básicos sobre la tasa de referencia y de 14 puntos base sobre la tasa de la República de Chile.

El banco recalcó que estos resultados son reflejo de la confianza de los inversionistas internacionales en la entidad, participando en su primera colocación en el al mercado de renta fija estadounidense desde 2021.

Además, recalcó la compañía, esto se dio en un contexto de alta actividad en el mundo de los bonos latinoamericanos, porque se anunciaron 11 tramos en siete transacciones en ese período, por un volumen total de 16.000 millones de dólares equivalentes en emisiones.

“Los resultados de esta transacción reflejan el gran interés y demanda por parte de los inversionistas, a la vez que refuerzan nuestra diversificación de fuentes de financiamiento. Esto habla no sólo de la fortaleza de Santander, sino también de la buena recepción que tienen las entidades chilenas en el exterior, consolidando su posición como un emisor sólido en los mercados internacionales”, dijo la CFO de Santander Chile, Patricia Pérez, en la nota de prensa.

La firma de capitales españoles es el mayor banco del mercado chileno, con activos totales por 68,2 billones de pesos chilenos (unos 77.110 millones de dólares) al cierre de septiembre del año pasado.

Foto cedidaRodrigo Huerta, fundador y CEO de 125 Global Investments

En el competitivo –y crecientemente desarrollado– mundo de la asesoría patrimonial chilena, un nuevo actor local está apostando por ser un nodo que ofrece asesoría de inversiones y seguros y servicios para empresas, apalancando tanto un modelo más tradicional de multi-family office (MFO) y una plataforma tecnológica de atención más masiva. Esa es la apuesta de 125 Global Investments, la nueva compañía de asesoría financiera de su fundador y CEO,Rodrigo Huerta.

La firma, explica el emprendedor a Funds Society, es el punto de encuentro de una variedad de compañías de servicios financieros y de bienestar. Así, las unidades especializadas –operando como empresas distintas– que actúan como piezas del modelo de la fintech son cinco, delinea el ejecutivo.

En primer lugar está 125 Global Investments, el MFO, enfocado en asesoría de inversiones nacionales e internacionales, estructuración patrimonial y planificación financiera de mediano y largo plazo. 125 Global Insurance es la corredora de seguros, dedicada al diseño y optimización de coberturas personales y corporativas. OTEC es la plataforma que permite ofrecer cursos SENCE (Servicio Nacional de Capacitación y Empleo) certificados, principalmente a empresas, en temáticas de educación financiera y bienestar laboral. Finalmente, tienen dos áreas adicionales, una dedicada a la asesoría previsional y una a la asesoría en salud, relacionada con planes de isapre y seguros complementarios.

“125 Global es la cara visible y opera como un holding”, explica Huerta, describiendo el objetivo de “abordar de forma integral las principales decisiones financieras de personas y empresas a lo largo de su ciclo de vida”.

Esta estructura le permite a la fintech ofrecer una variedad de servicios. Estos incluyen asesoría de inversiones uno a uno, con planes de inversión personalizados para personas y empresas; un programa de beneficios para empresas, que es uno de los pilares del crecimiento de la compañía; la plataforma de inversiones Mateo, que ofrece planificación personalizada y educación financiera para todo tamaño de patrimonios; y análisis de seguros y optimización de coberturas.

El diálogo entre masividad y asesoría

Para Huerta, una de las cosas que diferencia a 125 Global Investments del resto de la industria –un negocio que se ha diversificado y profesionalizado fuertemente en Chile en los últimos años– es que combina la asesoría humana y la tecnología –puntualmente, la inteligencia artificial– para aumentar la escala manteniendo la calidad. Además, agrega, se enfoca en la “protección y bienestar financiero integral”, no sólo en la maximización de retornos en las carteras.

En ese sentido, tienen una lógica de segmentación de clientes binaria. Por un lado, los patrimonios más altos –entre 50.000 y 1 millón de dólares– son canalizados al MFO de la fintech; por el otro, los clientes más masivos y trabajadores de las empresas asociadas a los programas pueden invertir y asesorarse a través de Mateo, una plataforma creada y diseñada internamente.

Es más, agrega el fundador de 125 Global Investments, si un cliente en la plataforma llega a cierto umbral de patrimonio, donde requiera una asesoría más personal, es derivado al MFO.

Además, el profesional destaca la inclusión de seguros como producto, una oferta menos común en el mundo de la gestión patrimonial en Chile. Esta decisión, explica, “no es fortuita”, sino que “responde a una demanda real de los clientes” de un acompañamiento con visión integral.

Programa de beneficios

En el aspecto de la masividad –y de alcanzar escala, como negocio–, Huerta destaca el rol que ha jugado el programa de beneficios para empresas. Este, asegura, es “único” en el mercado local y permite a las compañías dar herramientas a sus trabajadores y expande el alcance de la asesoría, vía Mateo. “Damos soluciones que vinculan wealth management con educación y escalabilidad”, recalca el CEO de la fintech.

Este programa, detalla, es un mecanismo de alianza entre 125 Global Investments y diversas compañías que incluye beneficios para la empresa misma y para la planilla de trabajadores. Para la compañía, hay asesoría y gestión de asesorías y seguros, acceso a convenios y FX con precios preferentes, cursos SENCE para los trabajadores –lo que le da a la compañía acceso a beneficios tributarios– y seguros complementarios de salud.

Los trabajadores de las firmas afiliadas, por su parte, reciben asesoría previsional, de seguros de salud, educación financiera, condiciones preferenciales en productos y servicios y acceso a Mateo. Además, ciertas personas clave, determinadas por la empresa, entran en la red de asesoría del MFO.

“La relación funciona como un puente de valor: las empresas dan acceso a Mateo y a todos los beneficios mencionados, y a partir de ese acceso, quienes deseen profundizar su planificación o avanzar hacia una gestión de inversiones más sofisticada, pueden hacerlo con el respaldo directo de 125 Global Investments, bajo asesoría personalizada”, dice Huerta.

La plataforma tecnológica

Mateo en sí misma es otra pieza clave de la fintech. Además de ser la “columna vertebral” del programa de beneficios empresariales, inversionistas individuales de todo tipo pueden utilizar la herramienta, independiente de su nivel de patrimonio.

Huerta la describe como “una plataforma de planificación financiera y asesor virtual que opera con datos reales”, con capacidad de dar planificación financiera, recomendaciones de inversión compatibles con perfil de riesgo, horizonte, metas y contexto familiar de las personas y orientación educativa en temas de ahorro, seguros y pensión.

“Mateo no es solo un simulador: defiende cada recomendación con supuestos claros, permitiendo a la persona comprender por qué una estrategia se adapta a su situación específica”, recalca el emprendedor.

En la arista de asesoría de inversiones, la plataforma incluye recomendaciones sobre carteras de fondos mutuos, seguros con ahorro, de vida y generales, vehículos internacionales e inversiones inmobiliarias. Además cuenta con un área de asesoría previsional, donde las personas próximas a jubilar pueden contactar a un asesor.

“Al principio se hacen dos análisis a cada cliente para poder determinar la planificación. Después, la plataforma actúa como un asesor de inversiones en el tiempo, con lo que va gestionando las carteras de inversión de los clientes”, acota Huerta.

Los planes a futuro

La historia de 125 Global Investments inició hace un año. Después de haber fundado otro MFO con un socio en el pasado, una firma con un modelo más tradicional llamada Okomos, Rodrigo Huerta tomó un nuevo rumbo, con el objetivo de apalancar las herramientas tecnológicas para ampliar el acceso a la asesoría financiera.

Con esa meta en mente, el profesional empezó a desarrollar Mateo junto con Matías Canepa y Julio Cisternas, abandonando Okomos en diciembre de 2024. Así, 125 Global Investments nació en enero del año pasado con la constitución del MFO y la corredora de seguros y con la inscripción de ambas sociedades con la Comisión para el Mercado Financiero (CMF).

A futuro, la compañía de servicios financieros tiene planes ambiciosos. Por un lado, ya están mirando la internacionalización. El primer destino, adelanta Huerta, sería el mercado peruano, donde esperan desembarcar en el segundo semestre de 2026. “Ya fuimos a Perú para empezar a hacer las alianzas, para poder replicar el programa de beneficios y conectar a Mateo con las soluciones locales, pues las internacionales ya las tenemos”, señala.

Por el otro, adelanta, planean seguir consolidando y profundizando su programa de beneficios empresariales y su plataforma tecnológica.

LYNK Markets se une en una alianza estratégica con iCapital con un objetivo ambicioso: transformar la forma en que los asesores financieros acceden a los fondos alternativos. A través de la integración de tecnología y mercados de capital, ambas firmas aspiran a ofrecer una vía más eficiente, escalable y transparente para invertir –entre otros- en hedge funds, private equity, private debt y real estate.

En esta entrevista, Mario Rivero, CEO de LYNK Markets, nos explica que la colaboración combina dos modelos complementarios: el enfoque tecnológico de suscripción de iCapital y la plataforma de ETNs (Exchange Traded Notes) desarrollada por LYNK Markets. “Es una alianza muy natural”, explica. “Ambas compañías compartimos la misma visión: simplificar la distribución fondos alternativos a escala global de una manera eficiente”.

Una infraestructura global para empoderar la distribución

El acuerdo permitirá integrar no solo la estrategia comercial, sino también las soluciones tecnológicas de ambas firmas. LYNK Markets aportará su plataforma de automatización para emitir ETNs, realizar el onboarding de fondos alternativos y facilitar la operativa a través de mercados de capital. Esto incluye procesos críticos como el settlement de transacciones, la gestión de rebates y la provisión de reportes detallados para el buy side.

Con esta alianza, con la vista puesta inicialmente en Latinoamérica pero filosofía global, ambas firmas expanden su alcance y facilitan el acceso a una región donde está creciendo con fuerza la demanda de inversión alternativa.

La visión a largo plazo de LYNK Markets puede resumirse en una palabra: simplificación. “La idea es ayudar a Latinoamérica a tener más diversificación y más estabilidad financiera”, destaca Rivero.

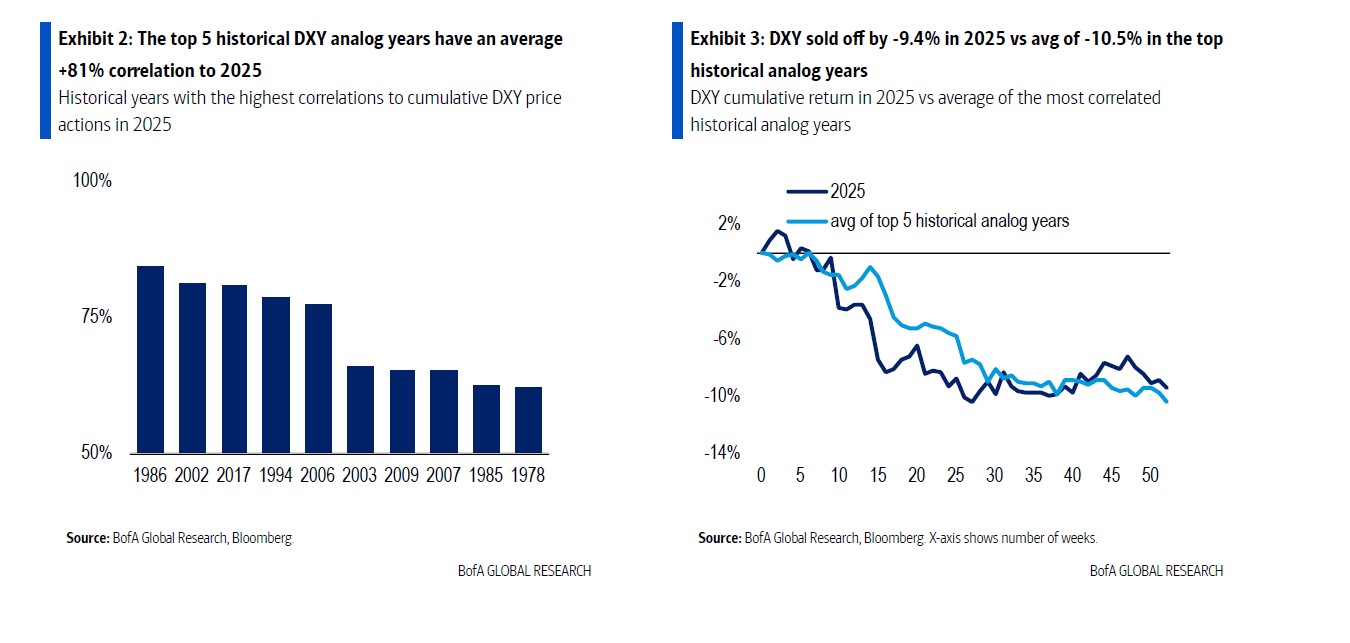

La historia sugiere que las grandes ventas del dólar tienden a producirse en años consecutivos. Esta es la conclusión a la que ha llegado Bank of America tras analizar el comportamiento de la divisa estadounidense desde la década de los 80. De cara a este año, la entidad argumenta que los análogos históricos más cercanos apuntan una bajada adicional del 8% en el índice Dólar (DXY Index) en 2026.

“2018 fue la excepción, pero coincidió con subidas de tipos de la Fed, la guerra comercial y un débil crecimiento europeo. Por ahora, el dólar sigue en amplias tendencias bajistas frente a las divisas del G10. El hecho de que la renta variable global esté superando a la estadounidense al inicio de 2026 merece seguimiento”, argumentan.

Referencia a 1995

Si nos centramos en las caídas del dólar en 2025, la entidad explica que, en los principales análogos históricos con mayor correlación de los movimientos del dólar respecto al año pasado, la debilidad del dólar continuó en el año siguiente en cuatro de cinco casos. “El promedio de los cinco mejores análogos implicaría un -8% adicional de caída del dólar en 2026. Entre estos análogos, 1995 puede ser el más relevante para 2026, dado que también contó con un aterrizaje suave de la economía estadounidense impulsado por la tecnología y recortes de tipos de la Fed en la segunda mitad del año. El dólar se debilitó un -4,2% en 1995, cercano a nuestra previsión de que el índice DXY caiga hacia el nivel de 95 en 2026”, señala el informe.

Además, destacan que 2018 fue un año atípico, en el que el dólar revirtió las pérdidas de 2017 y repuntó un 4,7% debido a las subidas de tipos de la Fed, los titulares sobre la guerra comercial entre EE.UU. y China, y una economía de la eurozona débil. Según argumentan, a pesar de un avance moderado hacia finales de 2025, el dólar sigue en amplias tendencias bajistas frente a las divisas del G10. “Los mercados bursátiles globales también comenzaron 2026 superando a EE.UU. Este factor merece atención, ya que los flujos hacia renta variable y las coberturas podrían convertirse en un detonante claramente bajista para el dólar en 2026”, añaden.

Años “similares” a 2025

El dólar cayó un 9,4% en 2025 frente a las divisas del G10, según el índice DXY, lo que lo convierte en el segundo mayor año de caídas del dólar en las últimas dos décadas. Al buscar los años históricos con mayor correlación con la evolución del dólar en 2025 y extraer posibles implicaciones para 2026, la entidad destaca 2005, 1995 y 1975.

“Desde 1975, los cinco principales años análogos históricos presentan una correlación media del 81% con la evolución del dólar en 2025. En estos cinco años, el dólar se debilitó de media un 10,5%, concentrándose la mayor parte de la caída en la primera mitad del año, de forma similar a lo ocurrido en 2025. Y, en los cinco principales análogos históricos, la caída del dólar continuó en el año siguiente salvo en 2018. De media, el dólar registró otro descenso del 8,3% en el año posterior”, señala el informe.

Además, argumentan que 1995 puede ser el análogo más relevante para 2026 entre los análogos imperfectos del DXY. Según el análisis de la entidad, el crecimiento impulsado por la tecnología permitió a la economía estadounidense lograr un aterrizaje suave en lugar de una recesión. Además, la Fed procedió a recortar tipos en la segunda mitad de 1995, a pesar de que la inflación se situaba más cerca del 3% que del 2%.

A la luz de estos datos, su conclusión es que los años de fuertes caídas del dólar rara vez se producen de forma aislada: “Este resultado cuantitativo bajista respalda nuestra visión base de divisas para 2026, en la que esperamos mayor debilidad del dólar debido a la convergencia de tipos entre EE.UU. y el resto del mundo tras Powell, estímulos en la eurozona y China, y un aumento de las coberturas de divisa sobre activos en dólar”.

Previsión para 2026

De cara a este año, Bank of America espera que la economía estadounidense avance con dificultades tras un bache temporal en el cuarto trimestre de 2025 provocado por el cierre del gobierno, y que la Fed siga recortando tipos después de mediados de año. Bajo esta premisa, señala que el análogo de 1995 por sí solo implicaría un 4,2% adicional de caída del dólar, similar a su previsión de que el índice DXY caiga hacia el nivel de 95 en 2026.

Otra de sus observaciones es que la divergencia en los mercados de renta variable podría prolongar las tendencias bajistas del dólar en 2026. “Aunque los mercados bursátiles de EE.UU. han alcanzado nuevos máximos históricos al inicio de 2026, su comportamiento ha quedado por detrás del de la mayoría de los mercados bursátiles globales. Con los ciclos de recorte de tipos de los bancos centrales globales cerca de su fin, el régimen de divisas está pasando gradualmente de estar impulsado casi exclusivamente por los tipos —como se vio entre 2022 y 2024— a estar más influido por la renta variable. El comportamiento relativo de las bolsas entre países merece seguimiento, ya que cualquier persistencia de la divergencia observada hasta ahora en 2026 debería convertirse en un importante factor bajista para el dólar en 2026”, concluye el informe de Bank of America.

Siguiendo la tendencia de 2025, los diferenciales de crédito se encuentran en mínimos históricos. Según las gestoras internacionales, 2026 será complejo para la renta fija, lo cual también significa que habrá muchas oportunidades. El entorno en general es complicado desde el punto de vista de la deuda pública, tanto en Europa como en Estados Unidos; lo que hace que los inversores prefieran el crédito.

En opinión de Álvaro Peró, director de inversiones de renta fija de Capital Group, el posicionamiento de la cartera de renta fija puede beneficiarse de la atención a tres áreas clave: “Equilibrar la captura de rendimientos esperados atractivos como resultado de un alto carry; la gestión del riesgo a la baja mediante una selección prudente de valores y un posicionamiento de duración/curva; y diversificación dentro de las clases de activos y las zonas geográficas, en lugar de utilizar únicamente los bonos del Tesoro estadounidense como diversificador”.

Crédito investment grade

Por su parte, la gestora estadounidense Muzinich & Co considera que las perspectivas para los mercados de crédito en 2026 viene determinada por el escenario base de tipos de interés: “Según nuestro caso base, en el que el BCE mantiene los tipos en el 2% y la Fed realiza tres recortes más a mediados de 2026, los costes de cobertura podrían situarse entre el 1,25% y el 1,5%. Aunque es poco probable que esto por sí solo impulse grandes flujos de capital, combinado con una perspectiva constructiva para las empresas estadounidenses, deja poca justificación para mantener una infraponderación en el crédito investment grade estadounidense ahora que la prima de crédito del euro se ha desvanecido”, relatan desde Muzinich & Co.

Desde el punto de vista sectorial, la gestora reconoce que sus carteras seguirán limitando la exposición a los riesgos relacionados con los aranceles. Por lo tanto, sobreponderan los bancos de las carteras de mercados desarrollados y emergentes, así como en los servicios financieros diversificados y el sector inmobiliario. “Al mismo tiempo, estamos moderando nuestra infraponderación en los cíclicos, por ejemplo, añadiendo de forma selectiva energía estadounidense de nivel intermedio en IG y servicios públicos subordinados europeos”, explican desde Muzinich & Co.

Sin embargo advierten de que el sector químico europeo, según su visión, sigue siendo motivo de preocupación: “Dada su mala posición en términos de costes frente a sus competidores estadounidenses o chinos, los débiles indicadores de la actividad manufacturera en Europa y el exceso de capacidad china que podría inundar los mercados mundiales”, advierten desde la gestora.

En todo caso, la visión de Muzinich & Co para el año 2026 es optimista. “Esperamos que los aspectos técnicos sigan siendo favorables en 2026, aunque la oferta será menos predecible”, afirma Tatjana Griel-Castro, co directora de Mercados Públicos en Muzinich & Co.

Crédito high yield

Respecto al crédito high yield, Katy Glass, codirectora de High Yield nacional de Federated Hermes, el escenario para 2026 es un año de recorte de cupones, con un riesgo elevado de que la ampliación de los diferenciales ante el debilitamiento de la coyuntura económica genere un resultado “cupón negativo”. Según apunta Glass, cabe señalar que gran parte de los préstamos de mayor riesgo se han desplazado a los mercados de préstamos bancarios y de crédito privado, donde han comenzado a aparecer algunas fisuras muy notorias.

“El mercado laboral será un área clave a tener en cuenta en 2026 para garantizar que la economía pueda mantenerse en el buen camino. Por otro lado, la economía se está beneficiando de los efectos favorables de la riqueza del mercado bursátil y del aumento del valor de las viviendas. Los consumidores con ingresos más altos son compradores entusiastas, mientras que los de ingresos más bajos son más reservados. Moody’s informa de que el 10% más rico de los estadounidenses representa la mitad del gasto total de los consumidores, por lo que, mientras los bolsillos de este grupo sigan abiertos, la economía contará con un cierto nivel de apoyo”, afirma.

Para la experta de Federated Hermes, los diferenciales de alto rendimiento obligan a asumir que las condiciones son más benignas de lo habitual. “En esencia, estas restricciones limitan el potencial alcista y exponen a los inversores desprevenidos a un riesgo significativo, en caso de que las condiciones se deterioren. Con los recientes titulares sobre créditos problemáticos, seguimos creyendo que es apropiada una postura cautelosa, y que el posicionamiento defensivo se verá recompensado cuando los diferenciales se amplíen. La valoración es siempre una herramienta terrible para medir el momento oportuno. Pero la historia ha demostrado que, cuando los diferenciales se amplían, el movimiento es rápido y doloroso”, concluye.

El mercado de activos digitales atraviesa una nueva etapa de maduración que comienza a modificar la forma en que la banca privada y los inversores de alto patrimonio evalúan su potencial como clase de activo. Lejos de la fragmentación extrema que caracterizó ciclos anteriores, la liquidez se está concentrando en un grupo reducido de criptoactivos, dando lugar a un “upper tier” que empieza a mostrar rasgos propios de un mercado más estable y accesible para inversores profesionales.

Así lo señala el informe OTC Markets 2025, elaborado por Wintermute, uno de los principales market makers del ecosistema cripto, que analiza la evolución de la actividad OTC y los flujos institucionales.

El estudio destaca que una proporción creciente del volumen negociado se concentra en los activos digitales de mayor capitalización, mientras disminuye el peso relativo de tokens más pequeños y menos líquidos.

Para la banca privada, este proceso de consolidación resulta clave. La concentración de liquidez mejora las condiciones de ejecución, reduce el impacto en precios y aporta mayor previsibilidad, elementos fundamentales para incorporar activos digitales dentro de carteras gestionadas bajo criterios de riesgo más estrictos.

En este contexto, el informe sugiere que el mercado cripto comienza a diferenciarse con mayor claridad entre activos potencialmente invertibles y un universo más especulativo.

El estudio subraya el papel creciente del trading OTC como canal preferente para inversores institucionales y grandes patrimonios. A diferencia de los exchanges tradicionales, el mercado OTC permite gestionar tickets de gran tamaño con menor fricción y mayor discreción, aspectos especialmente valorados por la banca privada y los family offices.

Según Wintermute, el perfil de los participantes en este segmento se ha vuelto más profesional, con una demanda creciente de soluciones adaptadas a estándares institucionales.

Otro de los puntos destacados es que esta consolidación no implica una expansión homogénea del mercado cripto en su conjunto, sino una jerarquización más marcada. En la práctica, esto obliga a los gestores patrimoniales a adoptar un enfoque más selectivo, centrado en activos con profundidad de mercado suficiente, infraestructura robusta y mayor aceptación entre inversores institucionales.

En este escenario, la inclusión de criptoactivos en carteras de banca privada deja de ser una cuestión puramente oportunista y pasa a integrarse en un debate más amplio sobre diversificación, correlaciones y asignación estratégica. El informe sugiere que el avance hacia una estructura de mercado más madura podría sentar las bases para una adopción gradual, siempre condicionada a marcos regulatorios claros y a una adecuada gestión de riesgos.

Principales conclusiones

La actividad de trading se concentró en un conjunto reducido de tokens de gran tamaño: la participación combinada de BTC y ETH disminuyó levemente, del 54% en 2023 al 49% del nocional total en 2025, pero este movimiento estuvo impulsado por el crecimiento de otros activos de gran capitalización, y no por una mayor participación generalizada de altcoins. Los tokens blue chip fuera de BTC y ETH (los 10 principales activos por capitalización de mercado, activos wrapped y stablecoins) ganaron 8 puntos porcentuales de participación en volumen en los últimos dos años, reflejando la expansión de los ETF y de los DAT hacia activos de gran capitalización.

Los repuntes de las altcoins terminaron el doble de rápido: aunque continuaron surgiendo nuevos temas —como plataformas de lanzamiento de memecoins, DEXs perpetuos y x402—, no lograron sostener el impulso. El repunte promedio de las altcoins duró aproximadamente 19 días en 2025, frente a 61 días en 2024, lo que refleja una menor continuidad y una liquidez insuficiente para sostener las narrativas más allá de su fase inicial.

El mercado de opciones se expandió a medida que el trading se volvió más deliberado: la actividad de opciones OTC de Wintermute aumentó a lo largo de 2025, más que duplicándose interanualmente y continuando su crecimiento hacia el cierre del año, cuando los volúmenes nocionales fueron casi cuatro veces superiores y el número de operaciones más del doble que al inicio del año. Por primera vez, los flujos de opciones estuvieron dominados por estrategias sistemáticas de generación de rendimiento y gestión de riesgos, en lugar de apuestas direccionales puntuales. Este giro hacia estrategias continuas a nivel de cartera apunta a un mercado de derivados más sofisticado y disciplinado.

La forma en que el capital ingresó al mercado cripto fue tan relevante como el volumen ingresado: el auge de los ETFs y de las compañías de tesorería de activos digitales transformó de manera estructural la forma en que la liquidez llegó al mercado. Estos vehículos aportaron flujos constantes hacia BTC, ETH y un conjunto acotado de tokens de gran capitalización, pero no rotaron de manera natural hacia el universo más amplio de tokens. Como resultado, el capital quedó cada vez más “atrapado” en canales institucionales, reforzando la profundidad en la parte superior del mercado y limitando el derrame hacia las altcoins.

El principal mensaje para la banca privada es que el mercado cripto no está desapareciendo ni generalizándose de forma indiscriminada, sino redefiniéndose. La concentración de liquidez en su segmento superior apunta a un entorno más compatible con las exigencias del capital institucional y del wealth management global, aunque todavía con desafíos relevantes por delante.