La industria inmobiliaria de EE.UU. muestra signos de una recuperación modesta para el año 2024, impulsada por una disminución en los tipos hipotecarios y un aumento gradual en la confianza de los compradores, según un análisis reciente del Grupo de Investigación Económica y Estratégica (ESR, según su sigla en inglés) de Fannie Mae.

Este pronóstico sugiere un ambiente más favorable para la compra de viviendas existentes y la construcción de nuevas unidades unifamiliares, a pesar de que la asequibilidad de la vivienda continúa siendo una preocupación significativa tras los aumentos de precios de años anteriores, agrega el informe.

El índice de Sentimiento de Compra de Vivienda creado por la firma de enero de 2024 reflejó un renovado optimismo en el mercado, con más hogares anticipando una reducción en los tipos hipotecarios.

Este cambio de perspectiva podría traducirse en una mayor disposición por parte de los consumidores para adquirir viviendas. Según las estimaciones del ESR, se espera que los tipos hipotecarios disminuyan hasta un 5,9% a finales de 2024 y un 5,7% hacia finales de 2025.

Además, se proyecta un incremento en la construcción de viviendas unifamiliares durante el próximo año, sustentado por el aumento continuo en la emisión de permisos de construcción y una demanda constante de nuevas viviendas.

En términos macroeconómicos, los investigadores han revisado al alza sus expectativas de crecimiento para 2024, basándose en un desempeño más fuerte de lo esperado del producto interior bruto (PIB) en el cuarto trimestre de 2023 y datos recientes que indican un crecimiento acelerado de la población y la inmigración.

Estos factores contribuyen a una proyección de aumento en las nóminas y el PIB. Sin embargo, se anticipa que el ritmo de expansión económica en 2024 será más lento en comparación con 2023, limitado por una baja tasa de ahorro que podría reducir el gasto de los consumidores y una desaceleración en los ingresos fiscales que afectaría el gasto público.

El informe también señala ciertas incertidumbres en el mercado, incluyendo la sostenibilidad del reciente crecimiento del PIB, la trayectoria de la política monetaria y cómo las secuelas de la pandemia continúan afectando las relaciones entre el mercado de la vivienda y la economía en general. Doug Duncan, vicepresidente senior y economista jefe de Fannie Mae, expresó que, aunque el escenario base anticipa una desaceleración económica y una reducción gradual de los tipos, la posibilidad de un crecimiento económico inesperadamente alto podría mantener los tipos hipotecarios elevados por más tiempo.

Para acceder al informe completo de Fannie Mae ingrese al siguiente enlace.

En un contexto donde la visión económica de Estados Unidos muestra signos de optimismo, la inseguridad financiera entre los estadounidenses ha escalado a niveles récord, dice el estudio Planning & Progress de Northwestern Mutual 2024.

Los datos del estudio exploran las percepciones y comportamientos de los estadounidenses respecto a su seguridad financiera a largo plazo.

En ese sentido, la investigación destaca que, aunque más de la mitad de los adultos en EE.UU. anticipan una recesión para este año, este porcentaje ha disminuido significativamente en comparación con el año pasado, pasando de dos tercios a un 54%.

Este cambio sugiere una mejora en la expectativa económica general, reflejada uniformemente a través de distintas generaciones, desde la Gen Z hasta los Boomers. Sin embargo, esta visión más positiva de la economía no se traduce en una mayor seguridad financiera personal.

La encuesta indica que un tercio de los adultos estadounidenses no se siente financieramente seguro, marcando el mayor nivel de inseguridad desde que comenzó el estudio en 2009.

La llamada «fatiga de shock financiero» y una sensación de fragilidad son identificadas como factores clave detrás de este fenómeno. Según Christian Mitchell, director de clientes de Northwestern Mutual, a pesar del crecimiento económico, la constante sucesión de perturbaciones financieras ha hecho difícil para muchos estadounidenses mantener una actitud positiva hacia su seguridad financiera.

La inflación emerge como el principal factor contribuyente a esta sensación de inseguridad. Aunque las tasas de inflación han disminuido desde su pico en 2022, siguen siendo una preocupación dominante, con más de la mitad de los adultos esperando un aumento este año.

La capacidad de los ingresos familiares para superar la inflación es escasa, con solo el 9% de los encuestados indicando que sus ingresos están por encima de estas subidas. Esto coloca a la inflación muy por delante de otros obstáculos para la seguridad financiera, como la falta de ahorros o el endeudamiento.

Este panorama subraya un ciclo reactivo frente a los retos financieros, donde muchos estadounidenses se encuentran constantemente adaptándose a condiciones económicas cambiantes sin la capacidad de anticiparse o planificar adecuadamente.

La situación plantea importantes cuestiones sobre cómo se puede mejorar la resiliencia financiera de los individuos frente a un entorno económico incierto y rápidamente cambiante.

Entre los puntos que más preocupan a los estadounidenses se encuentran: la disfunción del gobierno y las elecciones presidenciales y eso los hace ser defensivos en sus inversiones.

El 42% de los adultos estadounidenses considera que 2024 es un año para priorizar inversiones defensivas con sus ahorros e inversiones frente al 29% que considera que es un año para aprovechar las oportunidades para hacer crecer sus activos; y el 29% no está seguro.

Por otro lado, la gente sigue gastando a pesar de los altos niveles de inseguridad financiera.

Muchos estadounidenses no esperan reducir en gran medida su gasto en cosas discrecionales como restaurantes, vacaciones y entretenimiento en 2024. El estudio revela que el 59% de los adultos estadounidenses afirman que gastarán lo mismo o más en estas compras con respecto al año anterior, mientras que algo menos de cuatro de cada 10 (37%) afirman que gastarán menos. Entre las generaciones, la Generación Z es la más propensa a decir que aumentará el gasto no esencial y la Generación X es la más propensa a decir que se apretará el cinturón.

La incorporación de la mujer al mercado laboral ya es irrebatible, así como sus grandes avances en materia de igualdad, sin embargo, algunas cifras revelan el rezago que todavía enfrenta el sector femenino frente a los hombres en el mercado mexicano.

Un indicador clave por ejemplo es el ahorro para el retiro, fundamental para el futuro de los trabajadores; en este rubro las mujeres tienen cierta desventaja frente a los hombres, lo dice la frialdad de los números revisados y publicados por Afore Citibanamex.

De acuerdo con Citibanamex, el día de hoy, las generaciones más jóvenes no contarán con una pensión otorgada por el Estado, por lo que es fundamental que comiencen a planificar para el futuro y a crear un patrimonio suficiente para mantener un ingreso igual o similar al que se tiene antes de retirarse.

Sin duda alguna esto es un gran reto para todos y es importante hacer conciencia desde los primeros años laborales. Y para las mujeres el reto es todavía mayor ya que enfrentan diferentes dificultades adicionales, como, por ejemplo:

Esperanza de vida: en promedio la de las mujeres supera por más de 6 años a los hombres, según datos del INEGI. Lo anterior significa que, muy probablemente, una mujer requiera un ahorro 80% mayor que el de un hombre para poder mantener un ingreso similar durante su retiro.

Salario promedio: en México el salario promedio de las mujeres es 14% menor que el de los hombres, lo cual afecta de manera directa el ahorro para el retiro, esto considerando que la base para integrar este patrimonio son las aportaciones obrero-patronales que se realizan de manera regular a la cuenta de Afore de los trabajadores formales y que se encuentra directamente relacionada con el salario base de cotización.

Saldo promedio de las cuentas de Afore: de acuerdo con información de CONSAR, el número de cuentas de ahorro de hombres supera por más de 9 millones el número de cuentas registradas de mujeres y el saldo promedio de las cuentas de las mujeres es 24% menor que el saldo en las cuentas de los hombres.

Mercado laboral: dentro de la población económicamente activa aproximadamente el 52% son mujeres, lo cual representa casi 6 millones más de mujeres en comparación con los hombres. Sin embargo, entre la población ocupada los hombres representan el 59%, que se traduce en cerca de 11 millones más de hombres ocupados en relación con la cantidad de mujeres.

Estos son algunos de los factores principales que viven las mujeres día a día en el país. No obstante, existen otros factores que amplían las diferencias.

Por ejemplo, de acuerdo con la Organización de las Naciones Unidas, las responsabilidades personales y familiares afectan en mayor medida a las mujeres y resulta más común que éstas abandonen o pongan en pausa su trayectoria laboral por dar prioridad al cuidado de su familia.

Todo lo anterior deja claro que, si bien todas las personas son responsables de su bienestar en la vejez y de realizar las acciones necesarias para lograr las condiciones adecuadas en su retiro, las mujeres requerirán un esfuerzo mayor.

Por ende, resulta aún más importante que las Afores y el gobierno promuevan acciones de concientización para que las mujeres entiendan la necesidad de contar con un fondo de ahorro para su retiro desde el inicio de su vida laboral y así, pongan en marcha una estrategia sólida y consistente de ahorro voluntario a lo largo de toda su trayectoria laboral.

Foto cedidaClaudia Torres, gerenta general de Bci Asset Management

El brazo de gestión de fondos del banco chileno Bci está ampliando su oferta de soluciones de inversión, incorporando un nuevo fondo mutuo destinado a invertir en activos de renta fija, pero incorporando los criterios sostenibles ESG, según los estándares europeos.

El nuevo vehículo de Bci Asset Management, llamado Fondo Mutuo Bci Deuda Global Sostenible, indicaron a través de un comunicado de prensa, permitirá a los inversionistas –incluyendo el segmento retail– acceder a una estrategia que incorpora estos criterios en su proceso de inversión, con un aporte mínimo de 5.000 pesos chilenos (poco más de 5 dólares).

La cartera del nuevo vehículo invertirá en cuotas de fondos que deberán satisfacer los requisitos establecidos por la normativa Sustainable Finance Disclosures Regulation (SFDR) de la Unión Europea. En ese sentido, los fondos elegibles deben ser clasificados como Artículo 8 o Artículo 9, bajo esa normativa.

La clasificación de Artículo 8 se les otorga a todas aquellas estrategias que promueven características medioambientales y sociales. Además, es un requisito para las gestoras que las ofrecen el divulgar de forma clara y transparente cómo se integran estos factores en sus decisiones de inversión y se excluye a una serie de empresas y sectores que no cumplen determinados estándares éticos o sostenibles.

Por su parte, la clasificación de Artículo 9 se considera como altamente exigente para las gestoras y los asesores y representan menos del 4% del total de vehículos a enero de este año, según un informe de la gestora estadounidense Morningstar.

Los instrumentos que buscan alcanzar este rótulo deben acreditar tener un objetivo explícito de inversión sostenible y demostrar la forma en la que se está buscando conseguirlo. Dentro de estos instrumentos se incluye, por ejemplo, inversiones en productores de energías renovables o compañías que aportan soluciones que mejoran las condiciones laborales o el rendimiento educativo, entre otros.

La gerenta general de Bci Asset Management, Claudia Torres, destacó la importancia de estas clasificaciones para los inversionistas. “La sostenibilidad no sólo hay que declararla, hay que acreditarla de forma transparente a los inversionistas. A través del Fondo Mutuo Bci Deuda Sostenible estamos elevando nuestros estándares a la normativa europea con un instrumento centrado en renta fija, que viene a complementar nuestro Fondo Mutuo Bci Acciones Sostenibles ESG con foco en renta variable”, dijo en la nota de prensa.

La gestora chilena maneja más de 50 fondos mutuos y una diversidad de fondos de inversión, públicos y privados, además de mandatos de cartera discrecional, banca privada y endowments. Con todo, la firma tiene un AUM de 9.822 millones de dólares.

La gestora brasileña Tenax Capital ha firmado una asociación estratégica con HMC Capital. La combinación apunta a ampliar la presencia de Tenax en el mercado institucional brasileño, con especial enfoque en fondos de pensiones, planes de pensiones estatales y municipales y compañías de seguros.

“El mercado de clientes institucionales siempre ha sido estratégico para nosotros. Nuestro equipo tiene una larga trayectoria en la gestión de recursos de inversores institucionales, en diversas estrategias, incluyendo renta variable, renta fija y fondos multimercado. Una parte importante de nuestros recursos gestionados ya proviene de fondos de pensiones y estamos convencidos de haber encontrado en HMC el socio adecuado para acelerar nuestro crecimiento en este segmento”, afirma Alexandre Silverio, director general de Tenax Capital, en un comunicado de prensa.

La gestora gestiona 1.400 millones de reales, (unos 281 millones de dólares).

En el proceso, Tenax Capital contará con el apoyo y experiencia de HMC Capital, quien gestionará la distribución de todos los fondos de Tenax destinados a carteras institucionales, con una variedad de estrategias, que incluyen macro multimercado, multimercado de retorno total, solo largo y fijo. HMC Capital tiene 14.000 millones de dólares en activos distribuidos y bajo administración, con un equipo de 100 personas y operaciones en Brasil, Chile, Perú, Colombia, México, Estados Unidos y Reino Unido.

“Tenax fue creada para ser perenne, no sólo por el equipo senior y con credibilidad en el mercado, sino también por procesos y sistemas robustos y una gran claridad sobre su mandato con los inversores”, dijo Guilherme Sousa, jefe de productos en Brasil en HMC Capital, en nota. Según la sociedad inversora, la medida supone un paso hacia su objetivo de consolidar una oferta diferenciada y complementaria de gestores socios locales para carteras institucionales.

Foto cedidaAcuerdo para impulsar el Observatorio de Finanzas Sostenibles.

Con el objetivo de facilitar un conocimiento más profundo de los riesgos y oportunidades financieras que supone la transición a una sociedad más sostenible, la Universidad Pontificia Comillas, a través de la Facultad de Ciencias Económicas Empresariales, y la gestora de fondos de inversión del grupo CaixaBank, CaixaBank Asset Management, han renovado su colaboración en el Observatorio CaixaBank AM de Finanzas Sostenibles, cuyo objetivo es la investigación y difusión de los aspectos relacionados con la inversión sostenible.

Según Juan Pedro Bernal, director general de CaixaBank AM, esa inversión sostenible “es inalcanzable sin el compromiso del sector privado, y en particular, del sector financiero, que desempeña un papel crucial en el avance del desarrollo sostenible debido a su función de asignación de recursos financieros y a su necesaria involucración en el cumplimiento de la Agenda 2030”. Por su parte, Mariano Ventosa, vicerrector de Investigación y Profesorado de la Universidad Pontificia Comillas, explica: “Nuestro objetivo es crear conocimiento y llevar a cabo investigaciones en áreas relacionadas con las finanzas sostenibles, y proponer soluciones a los problemas que la sociedad española y la empresa tienen planteados en este ámbito”.

Conformado por un grupo de profesores e investigadores de reconocida experiencia, el observatorio servirá de punto de encuentro a inversores institucionales, gestores de activos, estudiantes e investigadores para el desarrollo y avance de las finanzas sostenibles. “La industria de gestión de activos debe desplegar estrategias que puedan hacer frente a los retos que plantean la lucha contra el cambio climático y la Agenda 2030”, asegura Elisa Aracil, directora del Observatorio. En este sentido, “la inversión sostenible experimenta un sólido impulso tras los Acuerdos de París y el lanzamiento de los ODS. El alcance y la magnitud de los retos medioambientales, sociales y económicos exigen un enfoque multilateral, multinacional y multistakeholder”, asegura Pablo Hernández de la Merced, director de Sostenibilidad de CaixaBank AM.

Según Javier Márquez, vicedecano de Relaciones Institucionales e Investigación de la Facultad de Ciencias Económicas y Empresariales (Comillas ICADE), el Observatorio, además de realizar actividades de divulgación y formación sobre retos asociados a la sostenibilidad en el marco de las finanzas, “servirá de punto de encuentro entre profesionales, empresas e instituciones para el debate y la reflexión, desde el rigor académico, sobre los retos que plantea el binomio finanzas sostenibilidad desde una perspectiva multisectorial e inclusiva”. Además, “contribuiremos a hacer realidad la misión de la universidad que consiste en la transformación del mundo, mejorando la labor de las organizaciones a través del talento que le aportamos”, apunta Márquez.

El director general de CaixaBank AM, Juan Bernal, ha destacado que “para CaixaBank AM es una prioridad integrar el impacto en el tradicional binomio rentabilidad-riesgo entre nuestros grupos de interés, y concienciar sobre ello a los estudiantes”. Bernal ha señalado también cómo “el Observatorio es una oportunidad para acercar las finanzas sostenibles a los profesionales del futuro, y de generar sinergias entre estudiantes y profesionales comprometidos con la sostenibilidad”.

Fondos Directos organiza, junto a Capital Group y Columbia Threadneedle, un evento para analizar la renta variable en 2024. Para ello cuentan con líderes visionarios y mentes brillantes que compartirán su sabiduría, historias y perspectivas únicas que prometen guiar su camino hacia el éxito. Tendrá lugar el 19 de marzo en el Hotel Intercontinental de Madrid, en el Salón Escorial Norte- 1ª Planta. Se accederá con acreditación por lo que ya puede reservar su plaza en la web de Fondos Directo.

A las 09:30 horas será la bienvenida con Juan Manuel Vicente Casadevall, consejero de Fondos Directo Sistemas de Información.

Rafael García Romero, CEO de Serfiex y miembro de OCOPEN, hará una introducción a la Asignación de activos internacional versus España: diferencias y tendencias.

El panel 1 tendrá lugar a las 10:00 horas bajo el título Argumentos a favor de las small caps – ¿Por qué ahora sí? Intervendrán Nicolas Janvier, director de renta variable estadounidense en Columbia Threadneedle, y César Gimeno Valverde, CFA, CESGA y gestor de carteras multiactivo y renta variable estadounidense de Mapfre AM. Moderará Rubén García-Paez, director de distribución Iberia & Latam en Columbia Threadneedle.

El panel 2 se desarrollará a las 10:45 horas. Se debatirán las estrategias de renta variable ganadoras para los próximos años. Participarán Richard Carlyle, director de inversiones de renta variable en Capital Group, y Antonio Manzano, responsable de renta variable de Santalucía AM, con César Ozaeta, director de desarrollo de negocio Iberia Capital Group, como moderador.

Para finalizar se ofrecerá un café networking.

Tras la asistencia completa habrá un test, válido por una hora de formación para la recertificación EIA, EIP, EFA y EFP.

Banca March, a través de su gestora March Asset Management, ha lanzado March Pagarés F.I., el primer fondo temático de renta fija UCITS con compromiso de inversión mínima en pagarés. La duración media de la cartera será igual o inferior a un año y el 30% de los activos que la componen tendrá un vencimiento inferior a tres meses.

Dirigido a clientes conservadores que quieran mantener su capital y obtener una rentabilidad atractiva con liquidez diaria, March Pagarés F.I. tiene una exposición mínima a pagarés del 50% del patrimonio del fondo. Siguiendo la filosofía de sostenibilidad del Grupo Banca March, March Pagarés F.I. promueve características medioambientales y sociales, siendo art. 8 SFDR.

Con este nuevo lanzamiento, March AM, gestora boutique especialista en fondos temáticos, se posiciona como pionera en la gestión temática de fondos UCITS de renta fija. El nuevo fondo temático proporciona una oportunidad única a los clientes de invertir en una cartera diversificada líquida de pagarés a la que, como cliente individual, sería de difícil acceso, ya que el nominal mínimo de un pagaré es igual a 100.000 euros.

Javier Escribano, director general de March AM, comenta: “Buscar la mayor rentabilidad para nuestros clientes con el menor riesgo posible, este es nuestro objetivo. Con el lanzamiento de March Pagarés F.I. damos un paso más en esta dirección y nos posicionamos en el sector como pioneros en la gestión temática de fondos UCITS de renta fija”.

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, anuncia la incorporación de Marta Echarri a su consejo asesor para reforzar la captación de inversores tanto minoristas como profesionales y aportar su experiencia en banca digital.

Marta cuenta con casi 20 años de experiencia en banca. Es experta en transformación digital de entidades financieras, posee amplia experiencia internacional y un perfil estratégico de negocio y regulatorio. Ha sido responsable de Banca Digital para Europa en Western Union International Bank, y ha liderado el banco alemán 100% online N26 en España y Portugal, con un importante foco en la innovación y captación de minoristas. En esta última entidad, contribuyó a la consolidación de un nuevo modelo digital en España, y logró duplicar la base de clientes retail durante su mandato.

“El modelo de negocio de Crescenta está siendo un éxito y confío en que escalará muy rápido. Ofrecer acceso a activos alternativos a través de la tecnología a los inversores profesionales y minoristas, con una inversión mínima tan accesible, me parece una propuesta de valor extraordinaria. Quiero agradecer a Ramiro y Eduardo la oportunidad de incorporarme al Consejo Asesor de Crescenta, y pongo a disposición del equipo mi experiencia en el sector financiero y digital”, añade Marta Echarri.

Con la incorporación de Marta Echarri, Crescenta refuerza un consejo formado por grandes nombres especializados en diferentes verticales clave para la entidad. Sebastián Albella, Carlos Paramés, Iñaki Arrola, Salvador Mas y Enrique Tellado lo completan.

En palabras de Ramiro Iglesias, CEO de Crescenta: “Estamos muy contentos de que una profesional con una trayectoria tan significativa en el ámbito tecnológico y financiero se sume a Crescenta y nos preste su confianza. Sobre todo, creemos que su amplia experiencia en la gestión de patrimonios de inversores profesionales y por otro lado, en la captación de los minoristas, nos va a ayudar a consolidar una buena base inversora para nuestros fondos”.

La gestora, que inició su actividad con el lanzamiento de dos fondos de Private Equity Growth y Buyouts en febrero, ya ha superado el 40% de la comercialización de estos vehículos, que prevé completar en abril.

Marta Echarri es licenciada en Administración de Empresas por ICADE (E-4) y Northeastern University, posee, además, extensa formación en transformación digital en instituciones como ISDI y el Instituto de Empresa (IE) y un programa ejecutivo en Singularity University, en California. Además, colabora como profesora adjunta de grado, máster y programas especiales, impartiendo clases de Liderazgo y Disrupción en el Sector Financiero, en Advantere, ICADE, IE y ESADE. También ha colaborado con NYU Stern en varios de sus programas europeos. Es presidenta del Consejo Asesor de la Fundación Quiero Trabajo.

Antes de su paso por N26 y Western Union International, Marta desempeñó puestos ejecutivos en Madrid y Nueva York en bancos globales como JPMorgan, UBS y Merrill Lynch, donde gestionó patrimonios de High Net Worth Individuals y Family Offices tanto de España como de EE.UU. y América Latina.

Tal y como se esperaba, el Banco Central Europeo (BCE) optó por mantener sin variación los tipos de interés (*), y se ha reafirmado en su enfoque “data-dependent” para las próximas decisiones de política monetaria, para el que será clave la evolución de la inflación y de los salarios, destaca en un análisis Maryse Pogodzinski, economista de Groupama AM.

En opinión de la gestora, el énfasis de Christine Lagarde en su rueda de prensa sobre el hecho de que se sabrá «mucho más en junio», aumenta la probabilidad de una primera reducción de tipos en ese mes. «En cuanto al ritmo de las reducciones de tipos, la presidenta se negó a comprometerse y habló de una ‘temporada de normalización’ después de la ‘temporada restrictiva’, sugiriendo un ajuste muygradual», añade Pogodzinski.

Desde Groupama AM destacan por varios elementos de su discurso:

En cuanto al crecimiento: la previsión para 2024 ha sido revisada a la baja, pero se mantiene sin cambios para 2025 y 2026. El BCE considera que la actividad económica seguirá siendo moderada a corto plazo, pero debería recuperarse después, respaldada inicialmente por el consumo y luego por la inversión. Los riesgos para el crecimiento siguen orientados a la baja.

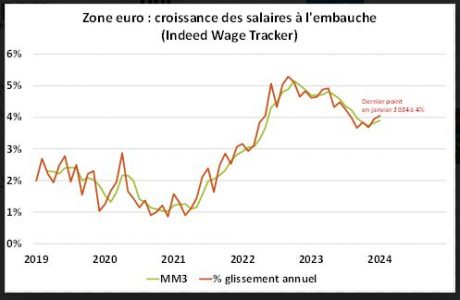

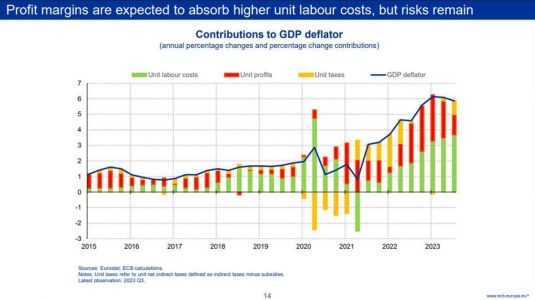

En cuanto a la inflación: las previsiones han sido revisadas a la baja en todo el horizonte (ver tabla a continuación); la inflación general continuó desacelerándose y las medidas de la inflación subyacente también han disminuido, excepto la inflación doméstica, que sigue siendo «elevada» a 4,5% (ver gráfico), relacionada con el crecimiento «vigoroso» de los salarios (ver gráfico). La presidenta también menciona la disminución de los beneficios que permite mitigar el aumento de los costes laborales (ver gráfico del BCE, extracto de una presentación de I. Schnabel).

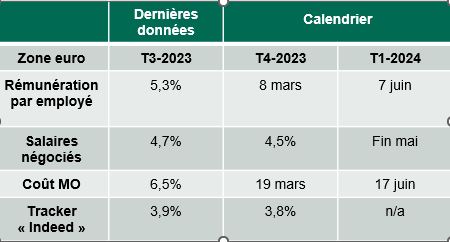

El BCE está «confiado», pero no «suficientemente confiado» en el regreso sostenible al objetivo del 2% de inflación a medio plazo: «sabremos un poco más en abril y mucho más en junio, eso es seguro» (ver calendario de datos salariales). Durante la conferencia de prensa, la presidenta del BCE declaró que «no hubo discusión sobre la reducción de tipos, sino un comienzo de discusión sobre una reducción de la restricción monetaria». La distinción se relaciona con este nivel insuficiente de confianza, aunque el nivel actual de inflación podría justificar una primera reducción de tipos.

La importancia de los datos salariales en la toma de decisiones sobre la orientación de la política monetaria, así como el comportamiento de las empresas hacia sus márgenes: la actualización de las previsiones en junio, que incluirá los datos salariales del primer trimestre de 2024, jugará un papel crucial en la toma de decisiones sobre la orientación de la política monetaria.

En conclusión, desde Groupama AM señalan que «la comunicación del BCE desafía nuestro escenario de inicio de flexibilización monetaria en la segunda mitad del año. La probabilidad de un inicio más temprano ha aumentado claramente. Sin embargo, lo más importante, en nuestra opinión, es el alcance total de los recortes de tipos. A la luz de nuestro escenario de crecimiento e inflación, las expectativas del mercado sobre los recortes de los tipos de interés de referencia aún nos parecen demasiado agresivas, incluso después de haber sido ajustadas recientemente (de 160 puntos básicos a 100 puntos básicos en 2024)».

«En este momento, mantenemos nuestro escenario de inicio más tardío y de solo 25 puntos básicos en 2024, incluyendo ahora un riesgo de recorte en junio (y, por lo tanto, un total de 50 puntos básicos frente a 25 puntos básicos). En otras palabras, mantenemos nuestro análisis de ‘normalización monetaria’ hacia un nivel de tipos ‘neutrales’ más alto que el anticipado por el consenso y los mercadosfinancieros«, concluye Pogodzinski.

NOTAS

(*) Los tres tipos de interés de referencia permanecen sin cambios, es decir, el tipo de depósito, el tipo de refinanciación y el tipo de facilidad, a 4.0%, 4.5% y 4.75%, respectivamente; en el balance, no hay cambios respecto a lo que ya se había anunciado; el BCE no reinvertirá los bonos que venzan en el marco del APP y comenzará a reducir sus reinversiones en el marco del PEPP en el segundo semestre (-7.5 mil millones de euros al mes) antes de detenerlas por completo en diciembre de 2024. En cuanto a los TLTRO, los bancos deberán devolver como se esperaba los préstamos restantes este año.