Buy & Hold: «Hacía muchos años que bonos y acciones de calidad no estaban tan baratos“

| Por Paula Asuar | 0 Comentarios

La gestora independiente española de fondos de inversión Buy & Hold SGIIC espera que durante el segundo semestre de este 2023 se mantenga con solvencia la tendencia alcista que ha situado a todos sus fondos en el primer decil de sus correspondientes categorías. “Se está desarrollando un mercado alcista en un entorno escéptico, lo que indica que todavía hay bastante recorrido para nuestras carteras“.

Así lo ha explicado Julián Pascual, presidente y gestor de Buy & Hold, en la presentación de la nueva carta semestral de la firma. “Hacía muchos años que bonos y acciones de calidad no estaban tan baratos“, ha subrayado al señalar que “tenemos que remontarnos a 2008, el peor año de la gran crisis financiera, para ver los valores de pequeña capitalización que tenemos en cartera a ratios tan bajas“, tanto para B&H Equity / B&H Acciones como para la parte de renta variable de B&H Flexible.

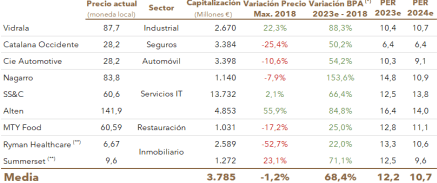

En contra de la tesis cada vez más frecuente de que las bolsas están caras, Pascual ha destacado que “el PER del S&P 500 se reduce desde 18,5 veces hasta 16,3 veces para 2024 sin contar con cinco de las mayores empresas tecnológicas globales, mientras que se queda en 12,5 veces para el S&P 600 -el índice de referencia de las small y mediumcaps- y cae hasta 10,7 veces para la media de las nueve cotizadas de este grupo más representativas en la cartera de Buy & Hold“.

(*) BPA = Beneficio Por Acción | (**) PER calculado sobre beneficio subyacente

La gestora independiente justifica este convencimiento en la evolución de los mercados, y especialmente de sus carteras, en el último año. “Si recuerdan, en julio de 2022 decíamos que la caída del mercado era una oportunidad única para invertir, porque cuando hay pánico los inversores que se atreven a invertir o a mantener sus posiciones obtienen rentabilidades extraordinarias“, ha señalado el gestor.

Ante este gap de valoración, la firma ha “aprovechado la oportunidad para reducir peso en algunos grandes valores como Alphabet, Microsoft, LVMH y Amazon“ con el objetivo de “aumentar peso en varios de menor tamaño que ya teníamos en cartera y están muy infravalorados“, así como a iniciar posiciones en CarMax, líder en el mercado de vehículos de ocasión en EE.UU. y Grupo Catalana Occidente.

Estrategia de inversión en renta fija

Por lo que se refiere a la renta fija, Rafael Valera, consejero delegado y gestor de Buy & Hold, ha destacado que “el mayor movimiento en nuestra cartera de deuda en el semestre“ ha sido la construcción de una posición del 21% en CoCos y deuda subordinada en B&H Bonds / B&H Renta Fija y del 23% en B&H Flexible aprovechando la “crisis de confianza“ en el sector bancario que se ha llevado por delante a Silicon Valley y otras tres entidades en EE.UU. y que ha puesto fin a los 167 años de historia de Credit Suisse como entidad independiente.

“Así como el famoso ‘whatever it takes‘ de Draghi supuso un cortafuegos para la crisis de deuda europea hace ahora 11 años, las declaraciones del principal accionista de Credit Suisse sirvieron en esta ocasión para prender la mecha y facilitarnos un movimiento táctico fruto de nuestro constante seguimiento del mercado y estudio de emisor por emisor», ha subrayado Valera.

La semana posterior al anuncio de la fusión con UBS, se construyó una nueva posición en CoCos de BBVA, se incorporaron bonos Tier 1 de CaixaBank, se incrementó la inversión en perpetuos de Ibercaja y se subió el peso en bonos subordinados de Cajamar hasta el máximo que permite el folleto. “No tenemos prisa en deshacer esta posición; solo lo haremos una vez que veamos que el riesgo que hemos asumido, que es muy moderado, ha sido suficientemente recompensado“, ha señalado.

No obstante, ha indicado que, a pesar de haber aumentado la exposición a bonos subordinados bancarios, las emisiones con grado de inversión suponen ya un 65% de la cartera en B&H Bonds / B&H Renta Fija. Aun así, la rentabilidad de este fondo alcanza el 7,7% incluso en el peor escenario, es decir, si no se produjese la recompra anticipada de ningún bono en cartera. Cosa que el gestor no espera.

Por cuanto respecta al fondo más conservador de la firma, B&H Deuda, ya suma un 90% de su cartera en bonos investment grade en línea con la hoja de ruta anunciada en marzo. En la primera mitad de año ha aportado a sus partícipes una rentabilidad del 2,5% frente al 1,2% que han rendido las letras del Tesoro español en el mismo periodo. Para el final de este año, el objetivo del fondo es alcanzar el 100% de la cartera en grado de inversión, con duraciones de entre uno y tres años y con la meta de obtener al menos un 25% más de rentabilidad que las referidas letras del Tesoro.

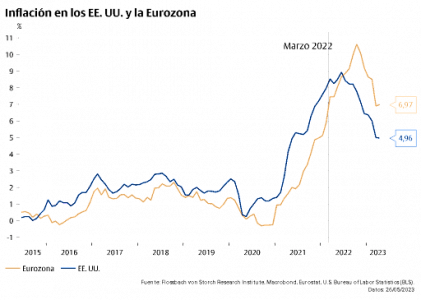

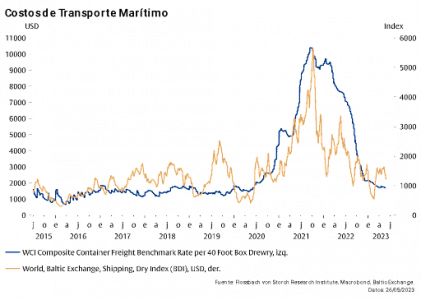

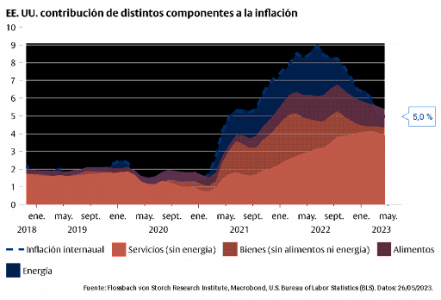

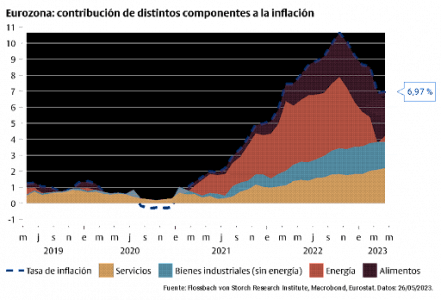

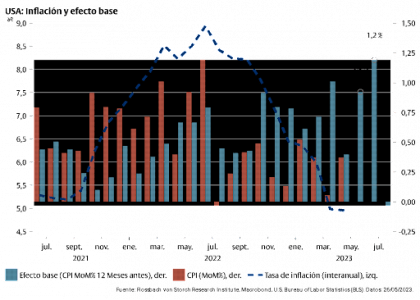

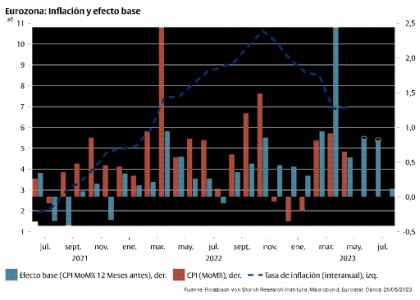

2.- En contra: La presión inflacionista está en otros sectores

2.- En contra: La presión inflacionista está en otros sectores

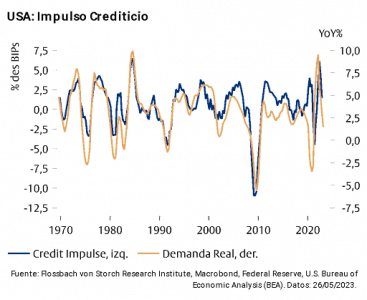

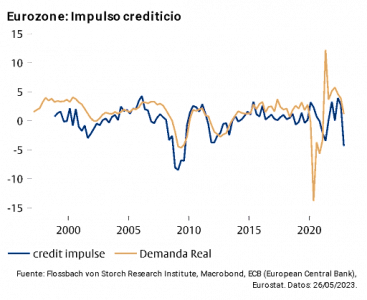

3.- A favor: La desaceleración del crédito y de la economía

3.- A favor: La desaceleración del crédito y de la economía

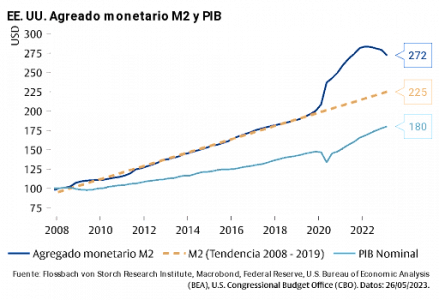

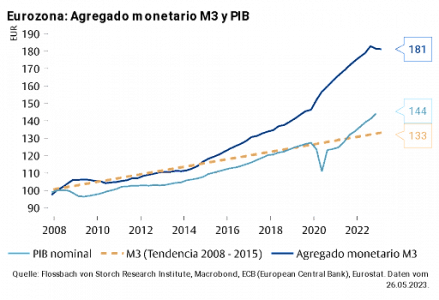

5.- En contra: La base monetaria

5.- En contra: La base monetaria