La consultora estratégica Bain & Company ha anunciado el nombramiento de Francisco Montenegro como socio de la compañía para España y Portugal. Francisco es un experto en servicios financieros y capital privado, ámbitos en los que ha dirigido proyectos de relevancia durante sus casi siete años de recorrido en la consultora. Además del trabajo que desarrolla para los clientes, está muy involucrado en tareas de Recursos Humanos y captación de talento.

Francisco Montenegro, establecido en Lisboa, cuenta con amplia experiencia asesorando a clientes de servicios financieros en sus estrategias de crecimiento y transformación. Asimismo, ha apoyado a importantes firmas de private equity –tanto en la región de EMEA como en EE.UU.– en la revisión de sus estrategias de fondos, la realización de due diligence comerciales y la definición de planes de creación de valor para sus empresas en cartera.

Además de su experiencia con el sector financiero, ha trabajado extensamente para clientes de empresas de gran consumo, energéticas e industriales, así como en proyectos de estrategias de crecimiento, expansión internacional y optimización operacional. Francisco tiene un MBA por la London Business School y un Master en Negocios con especialización en Finanzas por la Católica Lisbon School of Business & Economics, además de ser licenciado en Economía por la misma institución.

Ignacio Otero, Office Head de Bain & Company para España y Portugal, dijo: «Estamos encantados de anunciar el nombramiento de Francisco Montenegro como socio. Su experiencia y su visión estratégica del sector financiero, así como asesorando fondos de capital riesgo, es de gran ayuda para nuestros clientes en España y Portugal, que deben afrontar los nuevos retos y oportunidades que presenta el actual entorno macroeconómico. Su nombramiento afianza aún más el posicionamiento de nuestra firma, donde Francisco lleva casi siete años demostrando su gran capacidad para liderar proyectos de relevancia».

La Comisión Nacional del Mercado de Valores (CNMV) ha aprobado una resolución sobre medidas de intervención en la comercialización, distribución o venta a inversores minoristas de contratos financieros por diferencias (CFD) y otros instrumentos apalancados. La resolución prohíbe la publicidad de estos productos entre inversores minoristas, así como algunas políticas de remuneración y técnicas de venta. Además, establece medidas de intervención en la comercialización, venta y distribución a minoristas de otros instrumentos apalancados.

Con estas medidas se pretende reforzar la protección del inversor frente a determinadas prácticas comerciales y publicitarias en la oferta de CFDs que habían impedido que la normativa y medidas de intervención vigentes hasta la fecha fuesen eficaces. Asimismo, se mejoran las garantías de los minoristas frente a determinadas prácticas de apalancamiento excesivo de otros instrumentos, como futuros y determinadas opciones.

La resolución consta de dos partes: en la primera se establece la prohibición de la publicidad de CFDs dirigida a minoristas o al público en general, el patrocinio de eventos (incluidos los deportivos), así como la publicidad de marca y el uso de figuras de relevancia pública.

Asimismo, se prohíben determinadas políticas de remuneración a la red comercial (por ejemplo, vincular su retribución al número de clientes captados, a los ingresos que éstos generen a la entidad o a las pérdidas que obtengan) y otras técnicas de venta (como el uso de call centers, webinarios o cuentas demo) que fomentan la distribución de estos productos entre inversores minoristas.

Los CFDs son productos complejos y de elevado riesgo y, por tanto, no adecuados con carácter general para inversores minoristas. Por ello, tanto el supervisor europeo de los mercados de valores (ESMA), en 2018, como la CNMV, en 2019, adoptaron diversas medidas de intervención que establecían condiciones a la comercialización, distribución o venta a dichos inversores. Sin embargo, a día de hoy, la CNMV considera que tales medidas no han sido eficaces para proteger suficientemente a los inversores minoristas españoles, ya que si bien inicialmente supusieron una reducción en la contratación de CFDs, las prácticas comerciales agresivas y una publicidad masiva sobre estos productos a través de internet y redes sociales han restado efectividad a las restricciones.

En la actualidad los CFDs continúan siendo el principal producto derivado comercializado a minoristas, los cuales en un alto porcentaje (entre el 70% y el 90% dependiendo de las entidades) sufren pérdidas. Todo ello a pesar de la intensificación de la actividad supervisora de la CNMV que ha supuesto el cese de la actividad con minoristas en España de 12 entidades extranjeras que prestaban servicios sobre CFDs sin presencia física y el cierre de dos entidades con establecimiento o agente en España.

Medidas de mayor alcance

Por todo ello, la CNMV ha considerado preciso adoptar medidas de mayor alcance sobre estos productos, como ya sucede en otras jurisdicciones (Francia o Bélgica).

Así, la segunda parte de la resolución establece medidas específicas de intervención en materia de comercialización, venta y distribución a minoristas de otros instrumentos apalancados -como futuros y opciones-, cuyo riesgo máximo no se conoce en el momento de la suscripción o cuyo riesgo de pérdida es mayor que el importe de la contribución financiera inicial. Estas medidas específicas limitan el apalancamiento máximo al que pueden quedar expuestos los inversores minoristas que inviertan en estos productos y obligan al proveedor a proporcionarles la denominada «protección de cierre de márgenes», ya prevista para los CFDs y que implica el cierre de posiciones cuando la posición del cliente descienda del 50% de la garantía inicial, lo que limita sus pérdidas.

Entidades en España

En ambos casos, las medidas resultan de aplicación a las entidades autorizadas a prestar servicios de inversión en España, independientemente del origen de la empresa de inversión y de si tiene una sucursal en España (incluyen por tanto a las entidades en régimen de libre prestación sin establecimiento), pero no obligan a las entidades españolas cuando operen en otros Estados.

No obstante, en consideración al elevado riesgo que entrañan, si el instrumento subyacente es un criptoactivo no considerado instrumento financiero con arreglo a la Directiva 2014/65/UE del Parlamento Europeo y del Consejo (MiFID), las medidas también se aplican a las empresas autorizadas en España cuando presten servicios en otros Estados miembros.

La resolución ha sido adoptada de conformidad con lo previsto en el artículo 42 del Reglamento (UE) No 600/2014 relativo a los mercados e instrumentos financieros (MIFIR). En particular, la CNMV cumplió con el requisito de comunicación de las medidas a ESMA y al resto de autoridades competentes el 12 de mayo de 2023 (al menos un mes antes de su entrada en vigor). El informe final de ESMA concluye que las medidas están justificadas y resultan proporcionadas.

En el texto aprobado se han tenido en consideración los comentarios recibidos de ESMA y otras autoridades europeas, así como de los participantes en el proceso de consulta pública (que concluyó el 31 de enero de 2023).

La CNMV vigilará el cumplimiento de la resolución por las entidades sujetas a su supervisión y, considerando que una parte importante de la actividad en España es realizada por entidades que actúan en libre prestación de servicios, solicitará la colaboración de otros supervisores europeos para que trasladen la versión en inglés a las entidades bajo su jurisdicción que ofrecen CFD en España sin establecimiento o agente y les recuerden su obligado cumplimiento.

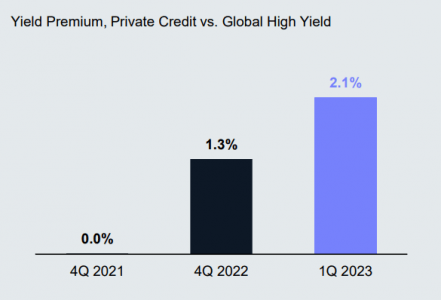

El reciente entorno macroeconómico ha propiciado la subida de los tipos básicos y la ampliación de los diferenciales, lo que ha mejorado las perspectivas de rentabilidad para quienes aportan la financiación, destacan en un análisis reciente desde Goldman Sachs AM. En la otra cara de la moneda sin embargo, es probable que los prestatarios, tanto en los mercados públicos como privados, tengan que gestionar unos gastos de financiación en un entorno de tipos de interés probablemente «más altos durante más tiempo».

La solidez de los fundamentales económicos ha mantenido bajas las tasas de morosidad hasta la fecha, pero el aumento de los niveles de dificultades es un reflejo de la difícil dinámica del mercado para los prestatarios más endeudados, añade el texto.

Sin embargo, no todos los problemas son iguales. El crédito privado -destaca el texto- puede beneficiarse de varias ventajas estructurales que posicionan bien las carteras de los inversores, sirviendo de complemento potencialmente sólido a la renta fija tradicional. El análisis señala cuatro aspectos en los que podría proporcionar beneficios:

Beneficio potencial nº 1: un rendimiento superior

A diferencia de la renta fija pública, el crédito privado implica la concesión directa de préstamos a empresas en transacciones privadas. La estrategia puede ofrecer una mayor generación de ingresos y una mayor resistencia durante los periodos de mayor volatilidad.

Por ejemplo, durante la última década, esta clase de activos ha generado un exceso de rendimiento del 3 al 6% sobre el high yield público y los préstamos ampliamente sindicados.

La prima se debe a que los prestatarios están dispuestos a pagar más por la seguridad de ejecución y las condiciones personalizadas que ofrecen los prestamistas privados.

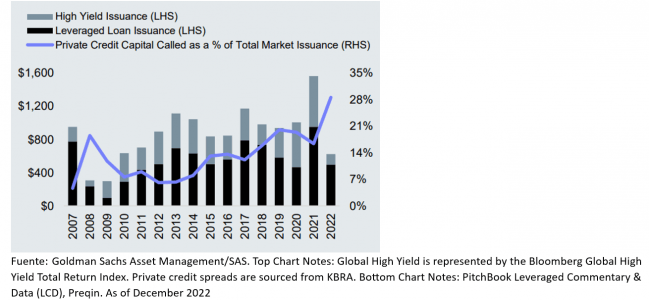

Beneficio potencial nº 2: accesibilidad

La subida de los tipos de interés y la volatilidad del mercado han provocado una ralentización de la emisión de préstamos de alto rendimiento y apalancados, ya que los acreedores reducen su actividad.

Por ejemplo, el mercado de alto rendimiento experimentó 16 días de negociación consecutivos sin emisiones en marzo de 2023, la segunda racha consecutiva más larga.

A medida que crece el tamaño de los fondos, el crédito privado se está convirtiendo en una fuente viable de financiación, con el objetivo de ofrecer escala y certidumbre a los prestatarios incluso durante la volatilidad del mercado.

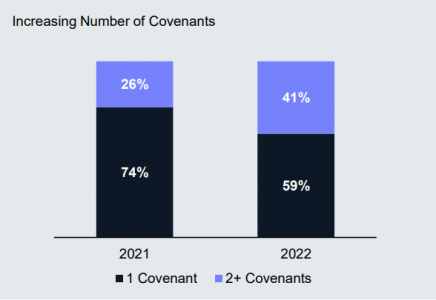

Beneficio potencial nº 3: supervisión proactiva

Los acreedores privados pueden beneficiarse de cláusulas adicionales en los acuerdos de préstamo, denominadas covenants, que tratan de garantizar los resultados financieros del prestatario. Estas cláusulas se hacen a medida del prestatario y exigen unos requisitos suficientes de flujo de caja, apalancamiento y liquidez.

Estas cláusulas a medida no suelen encontrarse en los mercados de crédito público, que se basan en condiciones más estandarizadas. Los inversores de crédito privado también pueden tener acceso a registros exhaustivos de la empresa, lo que les permite basarse en los datos fundamentales para detectar señales de alerta temprana. Con este acceso y las cláusulas establecidas, los inversores pueden intervenir pronto cuando los flujos de caja parecen deteriorados y ser proactivos en la prevención potencial del impago.

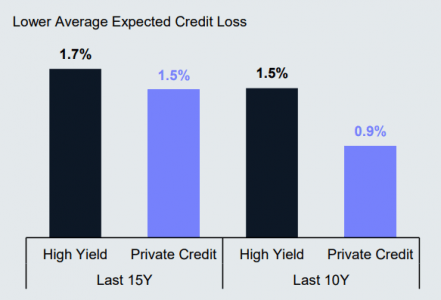

Beneficio potencial nº 4: la proximidad impulsa la resiliencia

En los mercados públicos, el proceso de quiebra y reorganización de la deuda puede ser complejo, ya que muchos acreedores litigan y defienden sus reclamaciones. El crédito privado suele implicar a un pequeño grupo de prestamistas que proporcionan financiación a un prestatario. En caso de impago, esta naturaleza bilateral puede conducir a menudo a un proceso de reestructuración más eficiente y menos costoso.

En caso de liquidación, la estrategia puede preservar y recuperar mejor el valor, ya que es más probable que un pequeño grupo de inversores con ideas afines acuerde un plan de reestructuración y condiciones modificadas que un grupo dispar de bonistas.

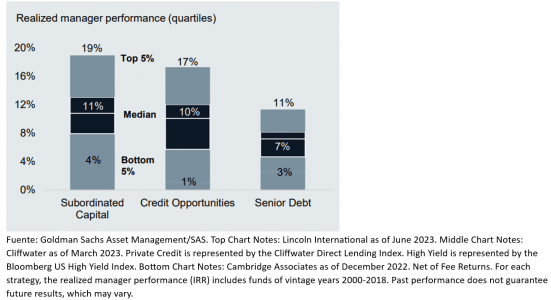

Conclusiones: la selección por parte de los gestores es clave

Los resultados obtenidos por los gestores de crédito privado pueden variar considerablemente con respecto a las expectativas de la clase de activos en general. El gráfico inferior muestra la amplitud del rendimiento entre gestores con diferentes estilos. Aunque el rendimiento medio es similar, existen amplios rangos entre los distintos tipos de estrategia.

Por ello, desde GSAM creen que los gestores con experiencia a lo largo de los ciclos de mercado están mejor posicionados para gestionar los beneficios de la estrategia. Por lo tanto, es fundamental seleccionar al gestor adecuado.

Foto cedidaAlasdair Ross, durante su intervención en el IV Investment Summer Day de Columbia Threadneedle Investments

Después del duro 2022, cada vez más y más participantes de mercado están reconociendo que 2023 está siendo más imprevisible de lo esperado. El último en pronunciarse sobre la desviación entre las previsiones macro y la realidad en los últimos meses ha sido Alasdair Ross, director de crédito con grado de inversión de Columbia Threadneedle Investments. En el marco del IV Investment Summer Day organizado por la firma en el Museo Reina Sofía, Ross dio una charla en la que analizó las principales dinámicas macro y dio perspectivas para su clase de activo: “Sí creemos que la inflación se moderará, pero esperamos que la renta fija global con grado de inversión (IG) ofrecerá unos rendimientos en torno al 5,5%”, resumió.

Ross ha identificado cuatro grandes temáticas macro que están dominando a los mercados este año tan lleno de altibajos. En primer lugar, prevé un ritmo de crecimiento lento/bajo tanto en 2023 como en 2024, aunque remacha que la desaceleración que veremos no se parecerá a las vistas en 2008 y 2020, sino que será más suave, al estilo de la vista en 2001. Eso sí, alerta de vulnerabilidades: lo pasarán mal aquellos que hayan empezado el año con mayor endeudamiento, especialmente en el segmento high yield.

El segundo tema, ligado al primero, tiene que ver con la actuación de los bancos centrales… o la falta de la misma. “No vamos a ver que la Fed vuelva a aparecer al rescate con un nuevo QE o recortando los tipos de interés hasta niveles artificialmente bajos”, indicó Ross. Una vez más, esta forma de actuar afectará especialmente a las empresas más endeudadas.

El tercer tema macro es la moderación de la inflación: “Aún se mantiene persistente en algunas áreas, en niveles poco cómodos tanto en la inflación general como en la subyacente”, puntualizó el experto. El director de crédito constata que la oferta monetaria se ha reducido de forma muy agresiva en EE.UU., algo que “no es muy frecuente”, y ha coincidido en el tiempo con la normalización de las cadenas de suministro y de los precios de la energía y de los alimentos, por lo que anticipa un descenso continuado de la inflación general que arrastrará a la subyacente.

En opinión de Ross, este descenso de la inflación permitirá eventualmente el ansiado giro en las políticas monetarias que los mercados llevan meses anticipando. La previsión de la gestora es un tanto diferente: “El consenso descuenta un crecimiento en torno al 0,5% para Reino Unido, Estados Unidos, Japón y Europa en 2023, más positivo que a principios de año, y de entre el 0,75% y el 1,25% para 2024, más negativo que al inicio de año. Nosotros creemos que puede retroceder más. Pensamos que podría ser posible un soft landing con crecimiento al 0%; se notará el efecto del endurecimiento monetario, pero la recesión será menos profunda que la vivida en 2008”, insistió.

Además, la evolución de la inflación plantea una incógnita para Ross: “¿Caerán los tipos lo suficiente, hacia el entorno del 2%? Es una pregunta difícil de responder: el mercado laboral sigue muy ajustado y las tensiones geopolíticas, que están llevando a una desglobalización, también afectan a la evolución de los precios”, reflexiona.

El cuarto y último tema gira en torno a la posibilidad de que las autoridades monetarias cometan un error en sus políticas. Ross recordó que están tardando en reflejarse de forma amplia las subidas de tipos vistas el año pasado: “Es inusual que, a pesar de las fuertes subidas de tipos, aún no se haya visto un impacto fuerte sobre la economía real. Lo atribuimos en parte a la amplia suscripción de hipotecas a tipo fijo y al desapalancamiento experimentado por empresas y familias durante la pandemia”, explica. Sí constata que se ha incrementado el riesgo por la quiebra del Silicon Valley Bank.

En todo caso, Ross concluye que “el endurecimiento visto hasta ahora está siendo eficiente: los tipos ya se están acercando a su tasa neutral en EE.UU. y Europa”. “Pensamos que una vez que el endurecimiento monetario pase a la cadena de transmisión hacia la economía real sí que se notará el efecto, ya que las condiciones monetarias presentes y futuras apuntan hacia una contracción”, añade. Además, el experto cree que los mercados ya han puesto una serie de riesgos en precio, a saber: “Se han incrementado las previsiones de crecimiento, aunque siguen reprimidas. Se han reducido las expectativas de inflación, aunque se mantienen por encima de la media. También han aumentado las expectativas de una retórica más ‘hawkish’ por parte de los bancos centrales, con más subidas de tipos por venir”.

La deuda IG saca músculo

¿Debe sentir miedo el inversor en deuda ante este incierto panorama macroeconómico? Lo cierto es que los rendimientos de la renta fija han vuelto al terreno positivo tras las pérdidas de doble dígito de 2022, y además los rendimientos reales “parecen razonables”.

El mensaje de Ross fue apaciguador, al destacar lo saneado de los balances de las compañías con grado de inversión a uno y otro lado del Atlántico: “Hacía una década que el endeudamiento no era tan bajo en EE.UU. En Europa, ha tocado mínimos históricos”, resalta.

A esto añade el experto que los fundamentales que presentan las compañías de su universo son fuertes en términos medios, y que los diferenciales aún no cotizan en niveles muy ajustados.

Por sectores, Ross destaca la fortaleza de los grandes campeones del sector bancario: “Los bancos core tier 1 están en una buena posición. Se han recapitalizado, han mejorado sus márgenes y han incrementado los ‘rebates’ para retener las ganancias, hasta alcanzar su capital máximos de varias décadas”, resume.

La gama de fondos de crédito que propone Columbia Threadneedle Investments para navegar este entorno macro está compuesta por cinco productos con diferentes estrategias; el que tiene más track récord es el fondo multi-sectorial Threadneedle (Lux) European Strategic Bond1, lanzado en 1999. Le siguen el fondo long only Threadneedle (Lux) European Corporate Bond (lanzado en 2002), los fondos de retorno absoluto Threadneedle (Lux) Credit Opportunities (2009) y Threadneedle (Lux) Global Investment Grade Credit Opportunities y el también long only Threadneedle (Lux) Global Corporate Bond.

La adopción y desarrollo de la normativa de inversión sostenible es un proceso largo e intenso que ha dejado grandes novedades en los últimos seis meses, pero que aún tiene mucho camino por recorrer y necesidad tanto de simplificación de los procesos como de estandarización, señalaron expertos de BNP Paribas AM en un reciente webcast sobre la evolución del reglamento de divulgación en materia de finanzas sostenibles de la UE (SFDR).

Laurence Caron-Habib, directora de asuntos públicos en la gestora, y Pierre Moulin, responsable global de productos y marketing estratégico, hicieron un repaso del estado de la cuestión y del posicionamiento de la industria y de BNP Paribas AM.

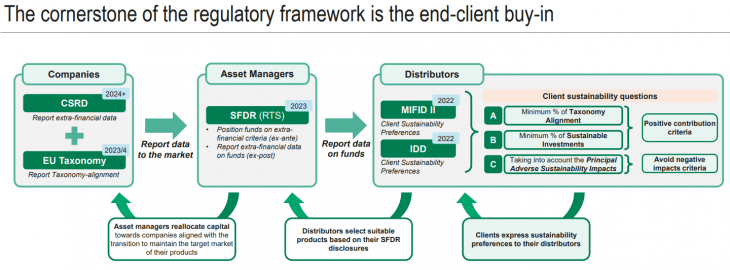

Caron-Habib recordó los principales componentes regulatorios de base en Europa, con el SFDR como elemento central. A su vez, el bloque de la Directiva de Reporte de Sostenibilidad Corporativa (CSRD) se aplica a las empresas y junto con la taxonomía de la UE, que crea una lista de actividades económicas que contribuyen a los seis objetivos medioambientales propuestos, facilitará datos al mercado que permitirán “a los gestores de activos reubicar el capital hacia inversiones alineadas con la transición hacia una economía más sostenible, así como proporcionar datos que los gestores de activos utilizarán para cumplir con su propia obligación de informar”, explicó la experta.

Finalmente, el tercer gran bloque se compone de las preferencias sostenibles de los clientes (MiFID II e IDD), que se clasifican según tres categorías: dos positivas sobre un porcentaje mínimo de alineación con la inversión sostenible o con la taxonomía, y la tercera negativa, en el sentido de evitar impactos negativos (principales incidencias adversas o PIAS).

“En resumen, podemos decir que del enfoque se centra en alcanzar el objetivo final del Pacto Verde de la UE, es decir reasignar el capital hacia una economía más sostenible. Y en segundo lugar, para que tenga éxito, es crucial que los clientes finales reciban información clara, sencilla y adecuada, porque de lo contrario no se verán incentivados a expresar preferencias claras y sostenibles y a hacer su propia contribución a esta transición”, destacó Caron-Habib.

Novedades recientes

Aunque se trata de un proceso regulatorio muy largo que se seguirá implementando en los próximos años, los últimos seis meses han estado cargados de novedades. En relación con el SFDR, las autoridades supervisoras europeas publicaron consultas sobre un amplio abanico de temas, desde la lucha contra el greenwashing a las esperadas respuestas de la Comisión Europea a las preguntas planteadas por las autoridades supervisoras sobre la aplicación. El paquete de medidas se compone de varias propuestas, la primera sobre el acto delegado que complementa al reglamento de taxonomía en lo relativo a la identificación de las actividades económicas que contribuyen a objetivos medioambientales. También hay una nueva propuesta legislativa fiscal sobre los proveedores externos de calificación ESG y una serie de documentos de preguntas y respuestas y recomendaciones, así como ejemplos prácticos dirigidos a entidades que quieran canalizar sus inversiones hacia una transición sostenible.

También se produjeron una serie de iniciativas a nivel nacional por parte de los gobiernos para alinearse con el SFDR, pero también para intentar simplificar los procesos y a la vez añadir indicadores adicionales. Ir convergiendo hacia una armonización de las normas es la única manera de lograr una verdadera comparabilidad entre emisores y productos de inversión, dijo Caron-Habib.

A ello se suma el objetivo de aclarar conceptos y dar coherencia a distintas normativas nacionales y europeas pero también de fuera de la UE, así como una armonización con criterios mínimos para los fondos artículo 8, donde existen muchas diferencias entre gestoras.

“Una cuestión clave será si el SFDR seguirá siendo solo un reglamento de divulgación o si se introducen algunos otros componentes como una especie de iniciativas de etiquetado fuera de la UE”, señaló.

En este contexto, desde BNP Paribas AM creen que las orientaciones deberían abordar el tema de cómo gestionar la ausencia de ciertos datos, puesto que lo datos están en el centro de todo cuando se habla de regulación y criterios ESG. Este aspecto se aplica asimismo a los proveedores externos de calificación ESG. “Y de forma más global, consideramos que debe considerarse un tiempo suficiente, y en algunos casos, una aplicación escalonada para el SFDR”, dijo.

“El segundo punto, que es muy importante para nosotros, es la necesidad de simplificación y normalización de costes. La simplificación se aplica especialmente a las plantillas en el marco del SFDR, pero ambas son clave para evitar interpretaciones divergentes y especialmente entre las autoridades nacionales competentes. Y por último, y lo más importante, la simplificación y la normalización también son fundamentales en la lucha contra el greenwashing”.

También añadió que desde la gestora apoyan un “enfoque relativo”, es decir no el uso de umbrales absolutos, sino la remisión a un índice de referencia o al universo de inversión del fondo. “Este enfoque relativo debería aplicarse a diferentes niveles, en las plantillas de información precontractual y de información periódica, pero también a la hora de considerar las directrices de las normas sobre la denominación de los fondos”, dijo.

Y agregó: “Nuestra propuesta es hacer referencia a la proporción de inversión sostenible en comparación con el índice de referencia, con el universo de inversión del fondo y, al mismo tiempo, creemos que también es importante adoptar criterios mínimos y directrices de calibración para mitigar las divergencias que existen entre la metodología utilizada por el gestor de activos”.

Evolución en la industria

Por su parte, Moulin habló acerca de dónde se sitúa la industria en la actualidad, así como la propia gestora y sus estrategias. Entre los 20 principales gestores de activos de fondos abiertos europeos, que representan alrededor del 50% del mercado, el 51% de los activos bajo gestión (ABG) están clasificados como artículos 8 y 9.

A su vez, un 46% de ABG tiene en cuenta las PIAS y un 24% está comprometido con la inversión sostenible. La taxonomía en cambio aún no se ha establecido del todo, porque menos del 2% está comprometido con los objetivos de la taxonomía. “Así que el mensaje es que la adopción está siendo bastante rápida en la industria, con un porcentaje ya significativo de activos clasificados como inversión sostenible entre las 20 principales gestoras”, indicó Moulin.

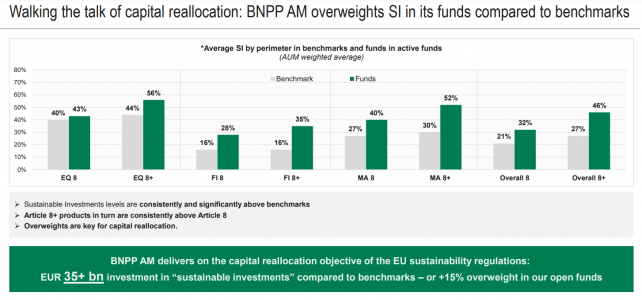

“En cuanto a BNP Paribas AM, hemos sido muy ambiciosos y tenemos cerca del 90% de nuestros fondos de inversión clasificados como artículo 8 o 9, así como un porcentaje significativo de un 7% de activos bajo gestión alineados con la taxonomía, vinculado a nuestra importante gama de productos temáticos, que es muy adecuada para asumir compromisos de taxonomía”, señaló.

El experto agregó que para profundizar en las categorías del SFDR han incluido un cuarto tipo de fondos, clasificados como artículos 8+ (con €110.000 millones ABG), que tienen criterios de sostenibilidad más estrictos, una contribución positiva sustancial a los objetivos de sostenibilidad, mitigando al mismo tiempo las externalidades negativas, y una media de 15 puntos porcentuales más de inversiones sostenibles que sus índices de referencia. A ellos se suman las estrategias artículo 8 regular (€112.000 millones ABG), las artículo 6 (€26.000 millones ABG) y 20.000 millones de euros bajo gestión en fondos artículo 9, que exigen aspirar a un 100% de inversión sostenible en la cartera.

En opinión de Moulin, la reasignación de capital debe verse en términos relativos, también como forma de ser menos dependientes del muy discutido tema de lo que es una definición de inversión sostenible. “Con una metodología determinada, si la aplicas a tu índice de referencia y a tu cartera y observas la sobreponderación o infraponderación, eres menos sensible a esos parámetros de calibración y abordas de verdad lo que significa la reasignación de capital”, que en el caso de BNP Paribas AM se sitúa de forma global en más del 15% en comparación con los índices de referencia.

En conclusión, Moulin destacó la importancia del cliente final como centro de los esfuerzos regulatorios, y como tal la necesidad asociada de simplificar algunos de los conceptos. Pero también destacó que la regulación es “un viaje inacabado hacia esa transición sostenible”, por lo que requiere estar abierto al diálogo y actuar con transparencia.

State Street Global Advisors organiza un webinar el próximo 18 de julio a las 15:00 CET en el que los expertos Rebecca Chesworth, estratega senior de SPDR ETFs, y Gideon Ozik, fundador de MKT MediaStats, analizarán el comportamiento inversor y flujos de compraventa sectorial y en RV y presentarán los retos y oportunidades para los próximos meses, así como los sectores mejor posicionados ante distintos escenarios macroeconómicos:

¿Qué información nos proporciona la plataforma de IA MKT MediaStats?

¿Continuará el interés de inversores por la IA?

Ante el impulso de la IA junto con la incertidumbre en las previsiones económicas, ¿qué sectores ofrecen las mejores oportunidades de inversión?

Únicamente para inversores profesionales. Por favor contacte con Álvaro Hermoso para registrarse: alvaro_hermoso@ssga.com.

La agencia de valores Norwealth Capital AV refuerza su equipo en Madrid con la incorporación de Olympia Riquelme.

Olympia se incorpora a la agencia procedente de iCapital, donde ha ejercido como banquera privada senior durante los últimos cuatro años. Con una experiencia de más de treinta años en el sector, ha ocupado diferentes puestos siempre relacionados con banca privada, en entidades como Banif, Banco Urquijo, Caixa Cataluña, Novo Banco o Bankinter, entre otros.

Su misión será la de contribuir al desarrollo del negocio en Madrid aportando su dilatada experiencia y conocimiento de la plaza.

Olympia es licenciada en Derecho por el Centro de Estudios Universitarios San Pablo CEU y Máster de Práctica Jurídica por ICADE. Cuenta con la titulación de “Experto en Banca Privada” otorgada por AFI Escuela de Finanzas, así como un Executive Program “Banking&Innovation in Financial Sector” por el IE Business School. Es además ponente en el Máster de Banca y Finanzas impartido por el Centro de Estudios Garrigues.

Con este último fichaje, Norwealth cuenta ya con 26 profesionales repartidos entre sus oficinas de Bilbao y Zaragoza y Madrid, que espera ampliar próximamente con nuevas incorporaciones, dando continuidad a un modelo de negocio basado en la transparencia, la calidad del servicio así como la alineación de intereses con sus clientes.

La firma de alianzas de banca-seguros y seguros de crédito BNP Paribas Cardif anuncia el nombramiento de Adam Michalski como nuevo CAFO (Chief Acting & Financial Officer) de la compañía en España y Portugal.

Con este nombramiento, Adam Michalski se convierte en el responsable de toda el área financiera, actuarial y de riesgos BNP Paribas Cardif en el mercado Ibérico.

Adam Michalski es ingeniero civil en minas por la Ecole Des Mines de Nancy, tiene un master en Ciencias de la investigación operativa por la Strathclyde University de Glasgow y se ha certificado en Data a través de École Polytechnique de Massy Palaiseau.

Adam cuenta con una experiencia de veinte años en la actividad aseguradora. Comenzó su carrera profesional en BNP Paribas Cardif en Francia, en 2003, como jefe actuario. Entre 2011 y 2013 ocupó varios puestos de responsabilidad en el área actuarial. En 2013, fue nombrado CAFO (Chief Acturial & Financial Officer)de BNP Paribas Cardif en diferentes países como Corea del Sur, Chile y, por último, Países Nórdicos, donde fue responsable de la implementación del proyecto IFRS17 (Normas Internacionales de Información Financiera).

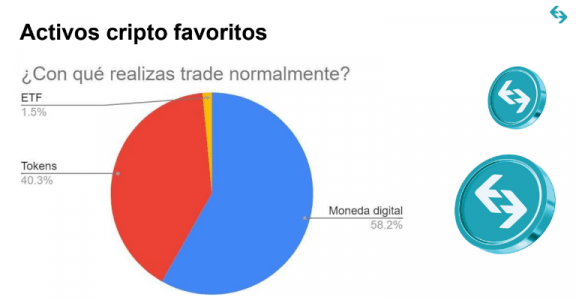

Bitget, plataforma líder mundial en criptomonedas, ha perfilado un retrato robot del perfil del usuario cripto en España. A través de una encuesta directa lanzada de forma anónima y voluntaria a sus 200.000 usuarios españoles en junio de 2023, la firma ha podido definir un perfil completo del usuario actual de criptomonedas en nuestro país.

Entre los principales datos, cabe destacar una notable diferencia entre hombres y mujeres en cuanto a la adopción de esta herramienta como forma de inversión – tan sólo un 4,5% de mujeres apuesta por las criptomonedas en España frente a un 94% de los hombres-.

Sin embargo, este retrato del usuario cripto en España no se detiene en el género, abarcando un abanico completo de circunstancias, desde la valoración de las distintas fuentes de información a la hora de invertir, hasta el límite de renta que arriesga el inversor, el tiempo medio que lleva invirtiendo, su valoración de los distintos tipos de criptoactivos a la hora de invertir o su rango de edad.

En primer lugar y como límite de riesgo en la inversión, la mayoría apuesta por invertir hasta un 5% de su renta, eligiendo de forma mayoritaria entre los criptoactivos la moneda digital (un 58 % de los encuestados) frente a tokens o ETFs. El usuario cripto español valora, frente a la accesibilidad o la plataforma, la seguridad a la hora de invertir (79 %) y utiliza YouTube (31%) como red social de referencia para informarse sobre el sector, a pesar del amplio abanico de información en este espectro.

La mayoría de los encuestados (66%) llevan invirtiendo en criptoactivos un tiempo medio estimado entre uno y tres años, confiando mayoritariamente (48% de los encuestados) en el análisis que sobre la evolución del sector aportan los medios de comunicación a la hora de invertir, frente a otras fuentes como asesores. Por último, el rango de edad del inversor cripto español se sitúa mayoritariamente por encima de los 45 años (53% de los encuestados), seguido por el rango de los que se sitúan de los 35 a los 44 (28%).

Edgar Plascencia, director general de Bitget para España, ha destacado que “desde Bitget queremos estar cerca de nuestros clientes y acompañarles en el camino de conocer más a fondo una industria que aún está en una fase inicial del desarrollo de todas sus capacidades. Más aún, a través de la información directa y transparente queremos ganar la confianza de aquellos futuros inversores que aún no consideran los criptoactivos como un activo más a la hora de invertir. Hasta el momento, ninguna compañía de la industria de los criptoactivos se había atrevido a lanzar un perfil del usuario cripto, pero creemos que conocer a nuestros clientes, sus hábitos, fuentes de información o perfil es clave a la hora de adaptarnos a sus necesidades”.

Bitget es uno de los exchanges que más han crecido en España, crecieron un 300% en usuarios nuevos a lo largo de los últimos 12 meses. Actualmente, la compañía cuenta con más de 8 millones de usuarios en más de 100 países y distintas regiones como APAC, Europa o Latam. De hecho, la compañía ha podido realizar la misma iniciativa sobre el perfil del usuario en países donde cuenta con una amplia presencia, como Argentina, Brasil o México.

Según datos facilitados por Coingecko, Bitget es actualmente una de las cinco plataformas de trading de futuros y una de las 10 plataformas principales de trading spot a nivel global, contando además con el apoyo de celebridades como el futbolista Lionel Messi, embajador de la firma, e involucrándose en el patrocinio deportivo, siendo el organizador oficial de eventos de eSports, PGL y de equipos como la Juventus.

La firma de inversión fundada por Sergio García y Eric Halverson consolida su programa de fondos de fondos de private equity internacionales superando los 800 millones bajo gestión tras el cierre de su quinto fondo de fondos de private equity: Qualitas Funds V en 200 millones de euros.

Con más interés de inversores que volumen máximo en el fondo y cinco meses antes del final del periodo de comercialización, Qualitas Funds V se encuentra ya 100% comprometido en gestoras de private equity líderes en el mid-market europeo de Alemania, Benelux, Francia, Italia, Escandinavia, Reino Unido, Suiza y Norteamérica. Qualitas Funds cumple así con el objetivo de poner a trabajar el capital de los inversores de la manera más rápida y eficiente posible, fijando un objetivo de rentabilidad de dos veces el capital invertido, y una TIR neta de más del 15% para el inversor final, en línea con lo logrado hasta ahora en sus programas de inversión.

Lanzamiento nuevo fondo: Qualitas Funds VI

Siguiendo con su tesis de inversión diferencial, que ha atraído en los últimos años a más de 1.000 inversores entre institucionales, family offices y clientes de banca privada, y que incluye el lanzamiento de un fondo cada 12-18 meses, presentan su sexto fondo de fondos de private equity: Qualitas Funds VI. Con un periodo de comercialización fijado en 18 meses, han establecido un tamaño máximo de 250 millones de euros.

“La acogida por parte de los inversores españoles, tanto institucionales como de banca privada, está siendo muy buena, y eso a pesar de la situación de incertidumbre constante que viven los mercados financieros en los últimos tiempos”, señala Sergio García, socio fundador de Qualitas Funds.

A día de hoy, Qualitas Funds VI cuenta ya con una capacidad de inversión de 85 millones de euros y elevada visibilidad sobre los fondos europeos de primer nivel en el segmento del mid-market que constituirán la cartera, y prevé formalizar los primeros compromisos este mes de julio. “Este fondo seguirá una estrategia consistente con la de los anteriores, invirtiendo en compañías medianas en Europa y Norteamérica, de la mano de los mejores gestores. Estamos preparados para empezar a poner el dinero a trabajar desde el inicio del fondo, habiendo elaborado una preselección de gestores best-in-class con TIRes históricas superiores al 35%”, afirma Javier Alemán, socio de Qualitas Funds.

Parte de la estrategia es invertir el capital de sus inversores rápido y en su totalidad. Cada uno de los fondos de fondos de Qualitas Funds son los que más capital han desembolsado de sus respectivas añadas y, además, lo han hecho más rápidamente y con una selección de activos extraordinaria.

Al igual que los cinco fondos de fondos anteriores, Qualitas Funds VI tiene previsto invertir en 15 fondos en los primeros 12 meses y espera superar su objetivo de rentabilidad del 15% neto.