Mediolanum International Funds Ltd (MIFL), plataforma europea de gestión de activos del Grupo Bancario Mediolanum, ha anunciado el lanzamiento de tres fondos multigestión con un enfoque activo que se suman a su creciente gama de productos. Se trata de Mediolanum Best Brands Future Sustainable Nutrition, un fondo catalogado como artículo 9 en el marco del SFDR; junto a Mediolanum Best Brands Global Equity Styles Selection y Mediolanum Best Brands India Opportunities.

Mediolanum Best Brands Future Sustainable Nutrition es un fondo de renta variable que tiene como objetivo la revalorización a largo plazo del capital y que invierte en empresas que serán decisivas en la transición a una cadena de valor alimentaria más sostenible: desde la producción a la distribución y el consumo, pasando por la transformación.

Como parte del enfoque multigestora de MIFL, el fondo delegará en Pictet y BlackRock, elegidas por su experiencia y dilatado historial de rentabilidad incorporando factores ASG a su proceso de inversión. Pictet invertirá en empresas que produzcan alimentos de alta calidad, los distribuyan eficientemente y minimicen el desperdicio, mientras BlackRock lo hará sobre todo en las que contribuyan activamente a la descarbonización de la cadena alimentaria al tiempo que ofrecen opciones de alimentación más sostenibles y saludables.

La estrategia, clasificada como un fondo artículo 9 en el marco del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), amplía la gama de vehículos de inversión de MIFL centrados en ASG, de la que ya forman parte Mediolanum Best Brands Global Impact, Mediolanum Best Brands Energy Transition y Mediolanum Best Brands Circular Economy Opportunities. Todos ellos, fondos encuadrados como artículo 9.

Mediolanum Best Brands Global Equity Styles Selection es un fondo de renta variable internacional que proporcionará exposición equiponderada a los tres estilos de inversión principales — growth, quality y value — invirtiendo en estrategias de alta convicción representativas de las «mejores ideas» de los gestores más especializados. Dado que las distintas fases del ciclo económico tienden a favorecer a diferentes tipos de empresas, lo que implica variedad de estilos de inversión, MIFL se propone generar la revalorización a largo plazo del capital diversificando entre los distintos estilos en un solo fondo.

El segmento de growth del fondo lo gestionarán Artisan Partners y Axiom Investors; el de value, Pzena y Sanders Capital y, el de quality, GuardCap y Pinestone. Estas boutiques de inversión se han elegido tanto por su sólida trayectoria como por el conjunto específico de competencias que atesoran en su respectivo estilo de inversión.

Mediolanum Best Brands India Opportunities es un fondo de renta variable centrado en una región geográfica concreta mediante el que MIFL busca lograr la revalorización a largo plazo del capital al invertir en la economía que más crece del mundo, beneficiándose de su evolución demográfica y tendencias macroeconómicas.

Este fondo delegará inicialmente en Goldman Sachs, Nordea y 360 ONE, elegidas por su amplia trayectoria y experiencia inversora en el país. Goldman Sachs ofrece exposición a todo el espectro de capitalización bursátil; Nordea sigue la estrategia de invertir en acciones infravaloradas, y 360 ONE adopta un enfoque flexible entre valores más cíclicos y defensivos.

En palabras de Luca Matassino, Director de Negocio de MIFL, los nuevos lanzamientos de fondos «amplían la gama de productos y proporcionan a los clientes acceso a diferentes economías, sectores y temas de inversión que brindan grandes oportunidades a largo plazo». Además, añade que «Future Sustainable Nutrition es un fondo Artículo 9 «que ratifica el compromiso de MIFL con la sostenibilidad y se centra en empresas que se beneficiarán de ingentes inversiones en este ámbito en los próximos 10 a 30 años».

El fondo Mediolanum Best Brands Future Sustainable Nutrition lo gestionará Senan O’Sullivan, gestor de cartera de renta variable de MIFL. Del fondo Mediolanum Best Brands Global Equity Style Selection se ocupará Giorgio Carlino, responsable de multigestión, y del Mediolanum Best Brands India Opportunities, Patrick McKenna, gestor de cartera de renta variable.

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de marzo.

El BCE celebra esta semana otra reunión de máxima relevancia. Después de siete subidas consecutivas de los tipos de interés, la última de ellas con un movimiento de menor calado que los anteriores -25 puntos básicos-, el mercado espera señales acerca de la dirección de la política monetaria del organismo que dirige Christine Lagarde. Los tipos en la zona euro ya están en el 3,75%, pero parece, a tenor de las previsiones de los estrategas, que el fin del ciclo restrictivo aún no ha llegado. Eso sí, está más cerca que lejos.

Mondher Bettaieb-Loriot, director de deuda corporativa de Vontobel, cree que es probable que los tipos alcancen su nivel máximo en Europa en junio, cuando una subida de tipos de 25 puntos básicos deje el precio del dinero en el 3,5%, “antes de hacer una pausa”. Bettaieb-Loriot señala que en la eurozona “la situación de la inflación continúa siendo fluida pero debería evolucionar y reducir su velocidad de una manera similar a la de Estados Unidos”. De hecho el experto ve tendencias hacia este objetivo, como la drástica caída de la demanda de préstamos, que afectarán al consumo. De hecho, ya hay señales de esto en Alemania, donde el consumo de los hogares se contrajo un 1,2% intertrimestral y contribuyó a la cifra negativa del -0,3% intertrimestral del PIB en el primer trimestre de 2023.

Germán García Mellado, gestor de renta fija de A&G, pone el foco en el mercado energético para apoyar su tesis de una normalización de la inflación y, por lo tanto, de una menor agresividad del BCE. Por lo tanto, el experto ve “bastante descontada” una subida de 25 putos básicos para esta reunión, que dejará la facilidad de depósito en el 3,5% y las operaciones principales de financiación en el 4%. Eso sí, García Mellado espera otra subida más, en julio, también en un cuarto de puto porcentual.

A partir de este punto, “habría que ver el posicionamiento del BCE, ya que, según las declaraciones de los miembros del Consejo de Gobierno, las opiniones están muy divididas sobre si aplicarán o no otro incremento adicional a la vuelta de verano”, según García Mellado. Lo que sí cree que es “prácticamente seguro” es que el BCE siga con el mensaje de ir “reunión a reunión” para dejar todas las posibilidades abiertas de cara a los datos que se vayan publicando.

Dónde sí puede haber sorpresas en esta reunión sería en el programa PEPP (Pandemic Emergency Purchase Programme), ya que García Mellado no descarta que “se empiece a abrir el debate sobre cuándo empezar a reducir las compras de los vencimientos, pero probablemente sea una decisión que se tome en próximas reuniones”.

Kevin Thozet, miembro del comité de inversión de Carmignac, es tajante: “Aunque el ciclo de endurecimiento monetario europeo comenzó cuatro meses después que el de la Fed, sin mayores contratiempos, se está dejando sentir”. El experto explica que los indicadores adelantados (PMI manufactureros, en particular) y la ralentización de la demanda de crédito de hogares y empresas (la demanda neta de crédito del mes pasado cayó a 0) “muestran que el endurecimiento está funcionando”. Las decisiones, además, se están trasladando a una menor inflación, tal y como muestran los datos.

Pese a todo, Thozet coincide con la opinión del mercado de que se espera que el BCE suba los tipos de depósito otros 25 puntos básicos este jueves, puesto que aunque el ritmo de desinflación ha sorprendido a la baja, aún sigue siendo elevado. “Un IPC del 6,3% en Alemania y del 5,1% en Francia en tasa interanual exigen una vigilancia permanente”, afirma el experto, que sitúa en el 5% el umbral “especialmente importante, asociado a una mayor homogeneidad de las subidas de precios entre bienes y servicios y a una mayor vinculación con los salarios”.

Thozet también ve probable otro golpe de 25 puntos básicos en julio, “posiblemente por última vez si se confirma la tendencia desinflacionista”. En este sentido, Christine Lagarde ha conseguido (hasta ahora) completar su ciclo de endurecimiento monetario sin que se materialicen grietas en el sistema, a pesar de que hace un año se decía que la región era la menos preparada para afrontar un ciclo de endurecimiento, a juicio del experto.

Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, también augura una subida de 25 puntos básicos con un mensaje de que habrá más movimientos en este sentido. “Es probable que el BCE se muestre impreciso sobre si eso significa una o varias subidas adicionales; hay poca presión, necesidad y convergencia para dar señales sobre ello”, afirma, al tiempo que no descarta que las previsiones “sigan alimentando la división en el BCE, con una inflación subyacente más alta a corto plazo, pero con perspectiva de que se aproxime al objetivo a medio plazo”.

También es partidario de una subida de 0,25 puntos Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, que no descarta otro movimiento del mismo calado en junio. Eso sí, está convencido de que aquí acabará el proceso de normalización de la política monetaria de Christine Lagarde.

El motivo es que Junius observa que los agregados monetarios y el crecimiento del crédito están bajando, “lo que sugiere que la política monetaria restrictiva ya está pesando sobre la economía”. Más allá de junio, según el experto, las futuras decisiones del BCE dependerán probablemente de cómo los bancos puedan hacer frente a la retirada de liquidez originada por los reembolsos del TLTRO y las próximas amortizaciones del APP, que no se reinvertirán a partir de julio.

En Monex Europe, su analista de Mercado María Marcos espera una subida en un cuarto de punto en junio y otra en julio. Y aquí, empezaría una fase de esperar y ver para el BCE encaminada a comprobar que las políticas llevadas a cabo funcionan. La gran preocupación que encara el BCE, según Marcos es el mercado laboral debido a su influencia en la tasa de inflación subyacente. Por otra parte, la debilidad en el crecimiento mostrado en el último dato de PIB de la eurozona prácticamente descarta otro movimiento al alza en septiembre, a juicio de la experta.

Konstantin Veit, gestor de carteras en PIMCO, además de prever un alza de tipos en esta reunión, espera que el BCE confirme el fin de las reinversiones del programa de compra de activos (APP). Además, ve posible que el Consejo de Gobierno se abstenga de dar directrices firmes más allá de junio, pero que el Consejo de Gobierno (CG) indique que tiene previsto seguir subiendo los tipos de interés. «Para que la inflación se normalice completamente y vuelva al objetivo de estabilidad de precios del BCE del 2%, es probable que sea necesario un enfriamiento de la economía y del mercado laboral», sentencia Veit.

Consecuencias para los mercados

El ritmo al que están subiendo los tipos de interés oficiales se está ralentizando, o deteniendo, pero esto no significa que haya llegado “de facto” a su fin. Los bancos centrales dependen de los datos económicos, por lo que aún hay que estar preparados para diversos escenarios.

Thozet prefiere, en este contexto, los bonos básicos con vencimientos largos a intermedios (entre 5 y 10 años). Los vencimientos más cortos dependen demasiado de la volatilidad de los datos económicos (empleo, salarios, indicadores adelantados).

García Mellado, por su parte, ve que el mercado ya está poniendo en precio en parte esta posibilidad de tres subidas desde los niveles actuales, “por lo que tendría un impacto moderado sobre la valoración de los bonos”. Eso sí, ve relevante el impacto que tendría una hipotética reducción de compras en el programa PEPP en la valoración de los bonos periféricos “por la flexibilidad que otorga al BCE a la hora de realizar las adquisiciones de bonos”. En cualquier caso, el experto de momento no espera que llegue a realizar un quantitative tightening activo mediante la venta de la cartera de bonos, como es el caso del Banco de Inglaterra.

Desde Monex, este escenario se dejará notar en las divisas, con una posible revalorización en el cambio dólar euro que llevaría a una cotización a corto plazo del 1,10 dolares por euro.

Rebaja sorpresa en China

El Banco Popular de China (PBOC) ha rebajado por sorpresa su tipo repo a 7 días, hasta el 1,9% (-10 puntos básicos), en un momento en el que la recuperación económica se ha estancado. La economía china creció a una tasa anualizada de casi el 4,5% en el primer trimestre, por debajo del objetivo del 5%. La renovada crisis que sufre el sector inmobiliario y el vacilante sector manufacturero, junto con la débil confianza de las empresas, han influido mucho en la situación.

Desde BNY Mellon reiteran su posicionamiento neutral en renta variable y renta fija chinas, así como una visión negativa sobre el yuan.

A medida que avanza 2023, el consenso sugiere que la economía global se está ralentizando. El FMI señaló en abril que es probable que las economías desarrolladas vean “una ralentización especialmente pronunciada del crecimiento”, reducido a más de la mitad hasta el 1,3% para este año. La inflación está siendo responsable en gran medida, al mantenerse mucho más persistente y elevada de lo esperado inicialmente.

En consecuencia, los bancos centrales no han cejado en su retórica ortodoxa y siguen subiendo los tipos de interés. La Reserva Federal anunció en mayo su décima subida consecutiva. Esto ha tenido consecuencias – como hemos visto en el sector bancario estadounidense- y esperamos que los mercados sigan agitados a corto plazo. A medida que el entorno económico sufre cada vez más presión, se reducirá el crecimiento de los beneficios, y creemos que se van a volver cada vez más importantes para los inversores los beneficios resilientes mostrados por empresas globales de alta calidad. Los ingresos tienden a repetirse porque estas empresas ofrecen típicamente productos y servicios que necesita la gente, desde fabricantes de dispositivos médicos a proveedores de software, pasando por compañías de alimentación. Estas características defensivas han permitido a las empresas de calidad sobrevivir a lo largo de múltiples ciclos económicos con su posición de mercado y su economía competitiva intactas, generando retornos para los accionistas que no solo han sido más fuertes que los del mercado, también relativamente defensivos y descorrelacionados.

Una postura defensiva es especialmente importante de cara a mercados más difíciles. Las empresas de calidad suelen presentar sólidas características defensivas en los mercados bajistas, lo que les ayuda a mitigar lo peor de las ventas, ofreciendo así un atractivo perfil de amortiguación de las caídas a largo plazo. Centrarse en valores resistentes puede traducirse en una beta relativamente baja, por lo que los mercados moderados y bajistas pueden ser una fuente clave de rentabilidad superior. Sin embargo, como muestra el gráfico siguiente, la estrategia Global Franchise de Ninety One ha logrado este sello de alfa defensiva participando significativamente también en mercados alcistas, ya que sus participaciones se recuperan a buen ritmo debido a su fortaleza inherente.

Cuando se habla de fortaleza inherente, esto se ilustra mejor mediante el análisis del rendimiento del capital invertido (ROIC) de una empresa. Este mide los beneficios que hace una empresa como un porcentaje de su capital invertido, tanto deuda como acciones. En resumen, muestra el grado de efectividad que los sucesivos equipos directivos han invertido históricamente el efectivo en la empresa. Las empresas en las que suele invertir el equipo de inversión de Calidad de Ninety One suelen tener -y mantener- un ROIC consistentemente elevado, ya que los equipos directivos buscan estrategias que generen retornos superiores al coste sobre el capital, aumentando el valor para los accionistas a medida que se expande la compañía. Ese tipo de empresas pueden invertir en productos y servicios que permitan seguir creciendo en el futuro al tiempo que crean barreras de entrada a nuevos competidores. La empresa necesita invertir proporcionalmente menos en comparación con un negocio de menores retornos para conseguir el mismo nivel de crecimiento. En consecuencia, puede devolver más efectivo a los accionistas en la forma de dividendos y recompras de acciones, sin efectos negativos sobre el crecimiento futuro.

Por supuesto, los altos retornos deberían fomentar la competición en la industria: atraídos por el potencial de un ROIC elevado, los nuevos competidores buscarán la entrada en el mercado, rebajando posiblemente los retornos de los demás. Sin embargo, nuestro análisis ha demostrado que, aunque las empresas con ROICs en el primer cuartil tienden a revertir a la media en periodos a cinco años, dentro de ese mismo cuartil algunos sectores han mostrado históricamente más resiliencia, notablemente consumo básico, salud y tecnologías de la información (TI). Estos tres sectores pueden crear para sí mismos significativas ventajas competitivas y barreras de entrada para los demás.

Las empresas de cualidad poseen típicamente atributos resilientes que permiten sostener sus perfiles de ROIC elevado. Un ejemplo de ventaja competitiva clave es el poder de la marca, que muchas empresas tratan de aumentar la notoriedad pública mediante campañas publicitarias y de promoción que duran décadas. Combinado con la baja sensibilidad al ciclo económico, balances sanos y una asignación efectiva de capital, estas empresas pueden ganar escala y ganar una posición dominante del mercado, frecuentemente con diversidad geográfico. Esto hace que sean extremadamente difíciles de destronar. Por tanto, la cotización de este tipo de empresas debería batir al mercado en el largo plazo.

Por supuesto, mucho de esto suena convincente en teoría, pero hay muchos ejemplos de empresas de calidad que ofrecen de forma persistente un rendimiento fundamental tangible que se ve recompensado con el paso del tiempo. Tomemos como ejemplo a ASML. La empresa, que proporciona las máquinas que son clave en el proceso de fabricación de semiconductores, tiene una posición monopolística en una industria que tiene dinámicas convincentes de crecimiento estructural en el largo plazo. Es más, la demanda de este tipo de equipamiento se mantiene sana. Los pedidos pendientes de ASML han superado los 40.000 millones de euros – un récord para la compañía- ofreciendo visibilidad en el largo plazo. Una empresa que tiene efectivo y una conversión de flujos de caja cercana al 100% debería ser capaz de superar shocks en el corto plazo procedentes del entorno macro e incluso de su propio sector.

La temática de los flujos de caja y la rentabilidad aparece en todo el espectro de calidad. En el sector viajes – una industria diezmada por la pandemia- Booking Holdings brilla como ejemplo de negocio ágil bien posicionado en una corrección gracias a su base de costes variables y su naturaleza ligera en capital. Además, Booking crece durante la recuperación, tal es la fuerza de su marca. Su posición neta de caja – construida con su nivel persistentemente elevado de flujo de caja libre- implica que no está lastrada por un endeudamiento caro, dando opciones a la compañía: puede elegir amortizar la deuda existente, devolver efectivo a los accionistas a través de recompras de acciones o reinvertir en sí misma para crecer. Las empresas de menor calidad simplemente no tienen estas opciones.

Microsoft – que tiene más de 100.000 millones de dólares de caja en su balance- es otra empresa con consideración de estándar de calidad de oro, ya que tiene la oportunidad de beneficiarse del cobro de intereses por su efectivo en caja. Además, el modelo de negocio basado en suscripciones de la empresa, los flujos de ingresos por anualidades y cerca del 75% de ingresos centrados en el comercio proporcionan visibilidad a largo plazo a lo largo de un ciclo económico.

De cara al futuro, con tanta incertidumbre en torno a la dirección de los mercados, creemos que un enfoque sobre empresas de calidad podría ser muy útil para los inversores. Hay numerosas historias con crecimiento estructural en el largo plazo en todo el mundo, y todas poseen una resiliencia considerable en los periodos más difíciles, pero se requiere mucha experiencia para identificar estas oportunidades. Nuestra estrategia Global Franchise proporciona profundidad y perspectiva, permitiendo una visión diferenciada de un universo en evolución de empresas de calidad. En nuestra opinión, un enfoque de alta convicción y baja rotación con un elevado active share puede lograr un nivel constante de rentabilidad superior a largo plazo con menores niveles de volatilidad.

Tribuna de Clyde Rossouw, co responsable de Quality en Ninety One Asset Management.

Creemos que la renta variable japonesa ofrece una oportunidad de inversión atractiva a largo plazo. Como resultado de las mejoras significativas en el comportamiento de las empresas y el aumento de la rentabilidad de los accionistas en la última década, en nuestra opinión, vemos en Japón una poderosa historia de crecimiento estructural de los beneficios, que podría prolongarse muchos años en el futuro.

Aunque hay algunas consideraciones tácticas a corto plazo que podrían mantener a algunos inversores al margen, como el valor del yen, creemos que deberían considerarse en el contexto del conjunto de oportunidades para la clase de activos.

De cara a los próximos cinco a diez años, consideramos plausible que las acciones japonesas generen una tasa compuesta de rentabilidad anual de en torno al 15% (gráfico 1). El principal motor de rentabilidad potencial será probablemente el beneficio, que en nuestra opinión podría crecer a una tasa anual compuesta del 8%, el nivel registrado por las empresas niponas en la última década.

Beneficio neto después de impuestos. Ejemplo ilustrativo.

Fuente: M&G, Bloomberg, periodo de 10 años hasta el 31 de diciembre de 2022.

Los dividendos también podrían ampliar la rentabilidad total. La rentabilidad por dividendo actual del mercado es algo inferior al 3%. Además, los dividendos llevan una década creciendo a mayor ritmo que los beneficios, gracias a la subida del coeficiente de reparto (si bien desde un nivel muy bajo) y a la fortaleza de los balances corporativos. En nuestra opinión, un aumento del coeficiente de reparto podría elevar el crecimiento del dividendo en más de un 1% anual.

Por último, si incluimos la contribución de las operaciones de autocartera (el mercado ha recomprado en torno al 3% de las acciones cada año), creemos que una rentabilidad total cercana al 15% resulta factible.

Todo esto no tiene en cuenta ningún cambio de valoración (es decir, expansión de múltiplos). Cabe destacar que las valoraciones de partida son bajas tanto en términos históricos del propio mercado japonés como respecto al resto del mundo, y ajustando los datos en base a los activos y liquidez excedentes el múltiplo es más bajo todavía. De este modo, de producirse una expansión de las valoraciones además de los factores mencionados, podríamos acabar con una rentabilidad muy atractiva en un periodo de varios años.

Otro factor a tener en cuenta, en nuestra opinión, es que pese a tratarse de la tercera mayor economía del mundo, el mercado de renta variable de Japón recibe una cobertura deficiente por parte de la comunidad inversora. Esta falta de cobertura hace que el mercado sea ineficiente y crea una rica fuente de oportunidades para selectores de valores como nosotros. Las rentabilidades bursátiles proyectadas para los inversores selectivos con enfoques activos podrían ser mayores todavía.

Si se cumplen los pronósticos, Japón será una de las grandes economías de mayor crecimiento en 2023. No obstante, debe decirse que esto se deberá en parte a un «efecto de base», ya que el país seguía en pleno confinamiento por la COVID-19 a comienzos de 2022. Además, los salarios y la inflación están aumentando de forma significativa por primera vez en 25 años, y pensamos que estas condiciones podrían ser un potente motor de beneficio corporativo.

Hace poco, una de las mayores empresas del país, Fast Retailing, anunció su intención de elevar la remuneración de los empleados hasta un 40%. Este quizá sea un ejemplo extremo, pero creemos que un crecimiento salarial de alrededor del 4% en 2023 es posible. Mayores precios significan que el crecimiento del PIB será muy distinto en los próximos 10 años de lo que ha sido en los 10 previos.

Otro motor potencial de subidas salariales es el principio del fin de la remuneración basada en la antigüedad del empleado. La enorme escasez de mano de obra en algunos sectores significa que los salarios deben basarse en el mérito, y no en el tiempo de servicio. Aunque esto todavía no está ocurriendo en todas las compañías, las que lideran esta revolución están creando un mercado laboral más competitivo y abanderando las subidas salariales.

Como resultado de estas tendencias corporativas y macroeconómicas, las perspectivas de la renta variable japonesa nos inspiran confianza. La clase de activos se ha forjado una trayectoria envidiable en los últimos 10 años, pese a la ausencia de un marco institucional completo hasta hace muy poco tiempo.

Ahora que este marco ya se ha implementado, nuestra expectativa es que las empresas gozarán de abundantes oportunidades de autoayuda para mejorar su rentabilidad. En nuestra opinión, la perspectiva de un mayor crecimiento del PIB nominal supondrá un impulso adicional para el desempeño corporativo.

Tribuna de opinión de Carl Vine, co-director de renta variable del Pacífico asiático en M&G Investments.

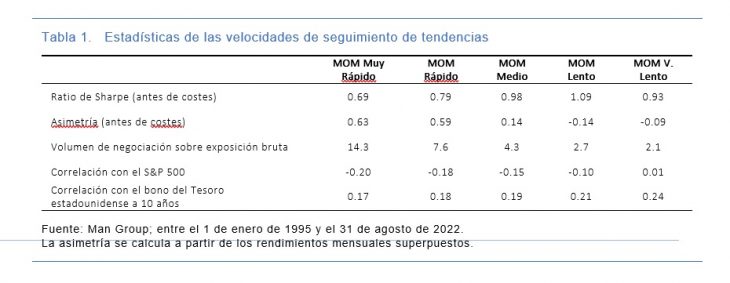

Los estudios académicos han demostrado que las tendencias existen en los mercados a lo largo de distintos horizontes temporales: algunas persisten durante unos días o semanas, mientras que otras se prolongan durante varios meses, tal y como explican desde Man Group. Por «velocidad» entendemos aquí la sensibilidad a la longitud de la tendencia; los sistemas de tendencia «rápida» y «lenta» se centran en captar los extremos corto y largo de este espectro, respectivamente.

Para determinar las características de rendimiento de las estrategias con diferentes velocidades, realizamos pruebas retrospectivas de cada estrategia desde 1995 hasta 2022 en los 50 mercados a plazo de futuros y divisas más líquidos y aplicamos asignaciones de riesgo iguales a todas las clases de activos. La volatilidad de cada uno de los mercados se escala de forma que cada uno de ellos tenga la misma ponderación de riesgo dentro de cada clase de activo. Los resultados se muestran en la siguiente tabla.

Como era de esperar, el volumen de negocio disminuye con las velocidades más lentas. Los ratios de Sharpe son significativamente positivos. La asimetría es positiva para casi todas las velocidades, pero lo es más para las estrategias rápidas.

Lo interesante es la aparente compensación entre el ratio de Sharpe y la asimetría: los rendimientos ajustados al riesgo aumentan con una velocidad más lenta, pero las propiedades de gestión del riesgo, a través de la asimetría, se deterioran. La intuición aquí es que los modelos más rápidos cortan las pérdidas rápidamente cuando una tendencia se invierte, al tiempo que permiten que los beneficios sigan corriendo, según comentan desde Man Group.

Necesidad de velocidad

Pero, ¿qué peso debemos asignar a cada velocidad del modelo?

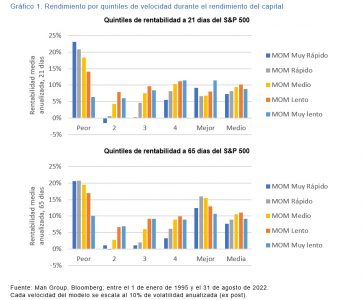

Desde Man Group encuentran un argumento convincente para asignar ponderaciones proporcionales a los modelos de tendencia rápida a través del análisis de la «alfa de crisis» (es decir, la propiedad históricamente observada de los modelos de seguimiento de tendencias de obtener buenos resultados en entornos de bajo riesgo). En el siguiente gráfico, representan el rendimiento de cada una de nuestras velocidades por quintil de rentabilidad del S&P 500: alrededor de un mes de periodo de tenencia en la parte superior, y alrededor de tres meses en la parte inferior.

La rentabilidad media anualizada para ambos horizontes temporales estudiados mejora en general a medida que disminuye la velocidad de negociación. Sin embargo, la convexidad y el rendimiento cuando el S&P500 se encuentra en su peor quintil, nuestro «Alfa de Crisis», aumentan a medida que se intensifica la velocidad.

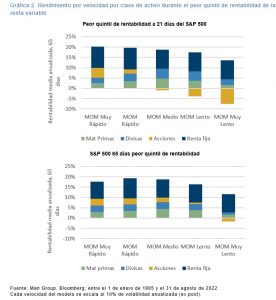

«Investigamos más a fondo este efecto examinando el rendimiento de la clase de activos por velocidad durante el peor quintil de rentabilidad del S&P 500 (a través de las rentabilidades a 21 y 65 días, el gráfico 2)», analizan desde Man Group.

En primer lugar, estos expertos observan que, independientemente de la velocidad, los sistemas de tendencias generan su «alfa de crisis» a partir de ganancias en todas las clases de activos, no sólo en renta variable.

En segundo lugar, las atribuciones positivas de renta variable suelen ser una característica de los modelos de tendencia más rápida. La velocidad de tendencia más lenta no puede cambiar a una posición corta en un horizonte de 1 ó 3 meses. Para Man Group, esto es crucial, dado que los inversores a menudo revisan el rendimiento mensual o trimestralmente. «Esto fue de gran importancia durante la breve caída de la renta variable liderada por Covid en el primer trimestre de 2020. Si el «alfa de crisis» es un resultado deseado de una asignación a seguimiento de tendencias, entonces un sistema de tendencias sensible es clave», explican.

La necesidad de ejecución

Como siempre, el mundo real puede interponerse en el camino. Los costes de transacción afectan de manera desproporcionada a las velocidades de negociación más rápidas, debido al mayor volumen de negocio y, por tanto, al cruce más frecuente entre la oferta y la demanda. Utilizando los modelos de costes de negociación de Man AHL, construidos a partir de tres décadas de experiencia negociando estrategias de seguimiento de tendencias a gran escala, descubrimos que los rendimientos ajustados al riesgo después de costes son materialmente inferiores para velocidades más rápidas a largo plazo. Curiosamente, las propiedades de asimetría no se ven afectadas en gran medida por la adición de costes. Además, durante la » alfa de crisis», los rendimientos medios de las velocidades más rápidas se ven más afectados una vez que se incluyen los costes de transacción, pero siguen siendo los más rentables durante la debilidad de la renta variable.

Por lo tanto, es lógico que una ejecución eficiente sea la clave para poder operar con rapidez. En Man AHL, utilizamos una plataforma de ejecución especialmente diseñada, con dos pilares fundamentales. En primer lugar, los algoritmos se adaptan a nuestro estilo de negociación. En segundo lugar, el flujo se disfraza para minimizar la previsibilidad de las operaciones y reducir así el impacto negativo de los operadores de alta frecuencia. En términos generales, creemos que esto reduce los costes de transacción en un factor de dos con respecto a los algoritmos bancarios.

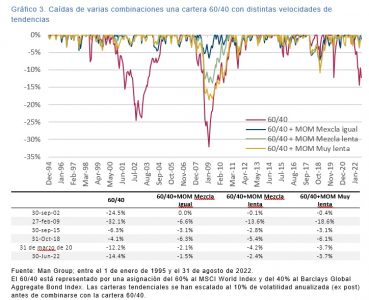

Diversificación en una cartera tradicional

Muy pocos inversores invierten únicamente estrategias de seguimiento de tendencias. «Si el objetivo de la asignación a estrategias de seguimiento de tendencias es reforzar las propiedades defensivas de una cartera, entonces quizás un sistema más sensible – asignando más a modelos de tendencia rápida – puede ser el más adecuado», en opinión de estos expertos. Exploran esto a continuación comparando el perfil de caída de una cartera tradicional 60/40 combinada con varias estrategias de tendencias. Todas las estrategias de tendencias se ajustan para reflejar una volatilidad de la rentabilidad del 10% antes de ser combinadas con la cartera 60/40. «»Para enfatizar cualquier impacto en la caída, elegimos una asignación igual entre los dos componentes», dicen desde Man Group.

El siguiente gráfico a continuación muestra las depreciaciones definidas como los rendimientos máximos respecto a los actuales en cada momento. Como era de esperar, todas las combinaciones con una estrategia tendencial ofrecen cierto grado de mitigación del riesgo en comparación con la cartera tradicional. Además, el grado de mitigación de las caídas suele mejorar con una mayor asignación a las velocidades más rápidas.

Los resultados sugieren que los inversores en seguimiento de tendencias, en particular los que buscan propiedades defensivas, deberían sentir, al igual que Maveric, personaje al que interpretaba Tom Cruise en Top Gun, la necesidad de velocidad.

América Latina debería sumar sus economías de setecientos millones de habitantes con la de EE.UU. para ser más competitivos con un mercado de mil millones de personas, y para eso Miami debe ser la ciudad que nuclee toda esa actividad, dijo a Funds Society Moishe Mana en una entrevista exclusiva.

El desarrollador de bienes inmobiliarios y también fundador del ecosistema Mana Tech, entre otros proyectos, aseguró que Miami tiene que ser “el Hong Kong del futuro”.

“Miami está justo entre América Latina y América del Norte. En el continente latinoamericano viven setecientos millones de personas. En pocas horas al sur se puede llegar a la mayor parte de América Latina y lo mismo al norte. Es muy natural que sea la ciudad que conecte las Américas. Miami debería ser como el Hong Kong del futuro en el hemisferio occidental”, comentó el emprendedor que llegó hace unos 40 años a EE.UU. procedente de Israel.

Sin embargo, para Mana todavía queda mucho trabajo por hacer: “América se está durmiendo al volante, aún no es consciente de las posibilidades”, comentó, y se explayó atribuyendo esta situación a “todo lo que pasó con Donald Trump, America First, y todas esas ideas locas”.

El empresario admitió que se está invirtiendo en México y aotros países de América Latina, pero advirtió que se está haciendo de forma independiente y eso, según Mana, es una visión miope.

“Lo están haciendo de un país a otro, sin tener una visión global total”, insistió.

Por estos motivos, el objetivo de Mana “es despertar a los políticos” y decirles que lo que hizo grande a Estados Unidos en el pasado fue cuando Estados Unidos fue a otros países e invirtió y luego hizo intercambios.

“Si EE.UU. quiere competir en el mundo global, tiene que hacer que América Latina sea parte de EE.UU. Así que EE.UU. debe hacer un esfuerzo para trabajar con América Latina y dar incentivos a las empresas para trabajar en América Latina, invertir en la región, y tener mucha más influencia”, aseveró.

Además, reflexionó en que cerrar las fronteras no hace seguro a un lugar.

“Ver la basura del otro lado de la ventana, no hace que la casa esté limpia. Exactamente lo contrario”, dijo como metáfora para representar la necesidad de involucrarse en lo que pasa al otro lado de la frontera en lugar de solo hacer críticas.

El fundador de Mana Tech y Base Miami fundamentó que los objetivos de sus emprendimientos son lograr ese puente entre EE.UU. y América Latina.

“Mana Tech es realmente el vehículo para hacer todo esto posible. Porque América Latina está muy fragmentada con economías independientes. Y nadie va a ir solo a Argentina a invertir en tecnología. Nadie va a ir solo a Colombia para invertir en tecnología. Pero si juntas a todos en un ecosistema, son setecientos millones de personas. Y aquí podrán tener acceso a un círculo (ecosistema) en Miami. Tendrán acceso a inversores. Tendrán garantía de todo a su alrededor”, explicó.

Además, el empresario, que desarrolló el negocio inmobiliario de Wynwood en Miami, aseguró que si al ecosistema de Miami se le suma Israel más Europa, se podrán lograr muchos más unicornios latinoamericanos.

INDUSTRIA DE ALIMENTOS

En línea con su razonamiento, uno de los temas que interesa a Moishe Mana es el desarrollo de la industria alimentaria. El multimillonario insiste en que es una de las industrias en la que más hay que poner atención.

“La abundancia de recursos, la agricultura… De dónde vendrá la comida, de dónde vendrán los alimentos en el futuro. Ese es el camino a seguir.”, comentó.

Mana se describe como un socio digital para el agricultor. Por ejemplo, contó que está trabajando junto a Microsoft para conectar un millón de agricultores a Internet.

“Hoy en día, tenemos unos ochocientos mil agricultores en nuestra plataforma que se está utilizando en Colombia. Y eso tiene que ser o tratar de ser la mayor plataforma digital para los agricultores en Colombia hoy”.

“Empecé a invertir hace unos ocho años en agricultura. De manera física y en lo tecnológico. Hoy tenemos una plataforma digital que es realmente un ecosistema para servir a los agricultores y para todas sus necesidades», relató.

En relación los bancos y gestores de activos, «ellos necesitan analítica, así que proporcionamos la analítica: calificación para los agricultores, compras, educación, intercambios, cualquier cosa que necesiten para mejorar el negocio y ser más atractivos para el inversor», indicó.

En cuanto al lado físico, también han invertido en tierras donde se estandarizan procesos, entre otras cosas.

“Así que estamos haciendo muchas cosas en esta área. Nuestro trabajo es mucho más que una plataforma o sólo la inversión directa en la propiedad de la tierra”, concluyó.

La Dirección General de Seguros y Fondos de Pensiones ha publicado sus prioridades de supervisión para el período 2023-2025, presentadas en nota de prensa en junio de 2023. El contenido del documento se basa en cuatro ejes estratégicos y hace referencia a las principales áreas generales de análisis del supervisor para ese periodo, según analizan los expertos de finReg360.

Según manifiesta la DGSFP, la difusión de las prioridades supervisoras trata de ayudar a las entidades aseguradoras y a las gestoras de fondos de pensiones a definir sus políticas de actuación basándose en el conocimiento de las líneas de atención supervisora.

Entre los objetivos que persigue este organismo destacan la coordinación y puesta en común de las áreas de preocupación del supervisor, la protección de los derechos de los asegurados, partícipes y beneficiarios, y la contribución responsable de la actividad aseguradora y de fondos de pensiones al sistema financiero.

Ejes estratégicos de la actuación supervisora

En coherencia con los focos estratégicos de la supervisión del sector financiero europeo, la Dirección General encuadra sus prioridades y áreas de actuación en los próximos años en cuatro grandes ejes:

En primer lugar, recalcan la adaptación de las entidades y sus modelos de negocio al entorno económico actual. El documento expone que «la incertidumbre generada por la situación económica actual» exige que las autoridades supervisoras potencien su actuación sobre los riesgos que afectan a la estabilidad y solvencia de las aseguradoras, a sus modelos de negocio y a la prestación de los servicios a sus asegurados. Por ello, prestará especial atención a los nuevos riesgos emergentes, reforzando los procesos para identificarlos y monitorizarlos.

Como segundo eje destacan las finanzas sostenibles, los factores ambientales, sociales y de gobernanza (ASG) y el cambio climático. La Dirección General seguirá las actuaciones de las aseguradoras y de fondos de pensiones sobre la sostenibilidad «con especial atención a la identificación de posibles prácticas relacionadas con el blanqueo ecológico o greenwashing».

En tercer lugar, apuntan a la transformación digital y la introducción de la inteligencia artificial. Este tercer eje lo concreta en evaluar los efectos de la transformación digital y el uso de la inteligencia artificial en los asegurados y en la estabilidad de las propias entidades.

El supervisor evaluará el grado de preparación para el reglamento sobre la resiliencia operativa digital del sector financiero (conocido como DORA, en siglas inglesas). En el campo de la inteligencia artificial, quiere asegurar que aporta valor no solo a las entidades del sector, sino también a los asegurados y a los partícipes.

Finalmente como último eje subrayan la aportación de valor en los productos ofertados a los clientes. Por último, afirma que continuará y reforzará el papel supervisor en la vigilancia de las conductas de mercado y en la protección de los derechos de los clientes.

En los últimos años, se ha aprobado normativa que pone su acento en el diseño de productos, el ajuste de los productos a las necesidades reales de los clientes, el equilibrio entre el coste que suponen y el valor que aportan los productos a los clientes, la suficiencia de la información a los clientes, y el asesoramiento en la distribución de productos.

Áreas de supervisión de los riesgos del sector

Encuadradas en los ejes estratégicos mencionados, la Dirección General relaciona sus prioridades de supervisión sobre las entidades aseguradoras y las gestoras de fondos de pensiones, y sus grupos para los ejercicios 2023-2025.

Estas prioridades centrarán las actuaciones supervisoras en las áreas de riesgo más importantes para alcanzar los objetivos de los ejes estratégicos, como las siguientes: la metodología de valoración de las provisiones técnicas, la calidad de los escenarios de estrés considerados por las entidades aseguradoras en su proceso de autoevaluación del riesgo y de la solvencia (conocido como ORSA, siglas de own risk and solvency assestment), el gobierno y control de la evolución y del riesgo tecnológico, la calidad del dato, la transparencia ante el supervisor y el mercado, el sistema de gobierno, ajustado a Solvencia II y al Real Decreto Ley 3/2020, las conductas de mercado y fortalecimiento de la protección de los tomadores, asegurados y beneficiarios y cuestiones específicas de planes y fondos de pensiones.

En este ámbito de las conductas de mercado, finReg360 destaca las siguientes líneas de trabajo: la implantación efectiva de un sistema de control de la gobernanza de productos por los distribuidores de seguros; modalidades y propuestas de base tecnológica; el valor que ofrecen a los asegurados los productos de inversión basados en seguros durante toda la vida del producto; el diseño y distribución de los productos de protección de pagos; y la formación de los distribuidores de seguros.

Por segundo año consecutivo, Schroders y la FundaciónA LA PAR colaborarán para fomentar la formación de personas con discapacidad intelectual y, así, contribuir a su inserción laboral.

A través del curso Formación evaluación y validación de páginas web, financiado por Schroders, 12 jóvenes, miembros de la Fundación A LA PAR están recibiendo formación teórica y práctica, acorde con la normativa europea, para ser capacitados como validadores de espacios digitales.

Gracias a su experiencia personal, habilidades y sensibilidad cognitiva, junto con esta formación académica, los graduados podrán prestar servicios de evaluación y asesoramiento a empresas que quieran adaptar sus páginas web para eliminar las barreras cognitivas de acceso. A su vez, las compañías que contraten sus servicios y adapten sus entornos digitales serán destacadas con un distintivo que avala su accesibilidad.

Para Almudena Martorell, presidenta de la Fundación A LA PAR, «el compromiso social de las empresas es indiscutible. Desde la Fundación A LA PAR vemos de primera mano cómo en los últimos años el tejido empresarial está comprometido con la realidad social que le rodea, involucrándose en los proyectos y formando parte directa de ellos. Esta colaboración con Schroders es una preciosa muestra de ello, y afina aún más el propósito, pues la aportación económica encierra un regalo aún mayor: el acercamiento de nuestras realidades, enriqueciéndose ambas ,y por tanto, aumentando la cohesión social».

Por su parte, Carla Bergareche, directora general para España y Portugal de Schroders, comenta: “En los últimos años hemos asistido a una verdadera revolución de la transformación digital. Escenarios como el confinamiento han demostrado la importancia de la accesibilidad de la tecnología para todos. De la mano de la Fundación A LA PAR y, en consonancia con nuestro compromiso como agentes activos del cambio, queremos contribuir a potenciar esa accesibilidad y que nadie se quede atrás. Tras el éxito de nuestra colaboración el año pasado, este hemos querido ir un poco más allá, ya que no sólo los miembros de A LA PAR que consigan trabajo se verán beneficiados de esta colaboración, sino que el impacto se extenderá a todos los usuarios de las páginas webs que ellos validen. Este efecto multiplicador y la posibilidad de elevar el perfil profesional de las personas con discapacidad nos hace estar especialmente ilusionados y nos motiva para ratificar nuestro compromiso de seguir derribando barreras y fomentando la inclusión”.

Compromiso de Schroders con la sociedad

Schroders se muestra plenamente comprometido con crear un impacto positivo en la sociedad apoyando programas e iniciativas que contribuyan a mejorar el futuro de todas las personas. La asociación estratégica con organizaciones de todo el mundo contribuye a conseguirlo, al permitir una mayor inversión en capital social y maximizar el impacto que se puede alcanzar.

Estas alianzas también contribuyen con la consecución de los 17 Objetivos de Desarrollo Sostenible (ODS) de la ONU para mejorar la inclusión social, eliminar las barreras de acceso a la educación y el empleo, y fomentar la salud mental y el bienestar.

Foto cedidaComité Ejecutivo Alantra, de izquierda a derecha: Iñigo de Cáceres, María González de Apodaca, Franck Portais, Andrew Jenke, Miguel Hernández, Andy Currie, Jacobo Llanza, Nick Colman, Xavier Pujol, Wade Aust, Santiago Eguidazu, Andy Robinson, Patricia Pascual

Desde su fundación en Madrid en enero de 2001, Alantra se ha expandido hasta convertirse en una firma global independiente de servicios financieros en el segmento de tamaño mediano (mid-market). Hoy Alantra está presente en 22 países de Europa, Norteamérica, Asia, Latinoamérica y Oriente Medio y más del 70% de sus ingresos se generan fuera de España.

La creación del hub de Londres es un paso natural dentro de este crecimiento. La City londinense es uno de los principales centros financieros a nivel global, y ofrece un acceso único al capital institucional y al mejor talento de la industria. La nueva oficina será un punto de encuentro clave para los distintos negocios internacionales de Alantra, así como sus actividades en Reino Unido.

La nueva oficina acogerá a los más de 180 profesionales que tiene actualmente Alantra en Londres, de los cuales 150 son banqueros de inversión dedicados a M&A, deuda, asesoramiento de carteras de crédito, financiación estructurada y titulizaciones de activos.

Miguel Hernández y Andy Currie, CEO y Co-presidente de Investment Banking, respectivamente, trabajarán en las nuevas instalaciones de Londres, al igual que los Co-CEOs de FIG Advisory, Andrew Jenke y Nick Colman. El 72,5% de los ingresos correspondientes a 2022 se generaron fuera de España, según lo reportado en los resultados de 2022.

Además, una parte de la función de Corporate Services se instalará en la nueva sede central, incluido el equipo de Human Capital, liderado por Andy Robinson, y la CFO & COO de Investment Banking, Sarah Shephard-Smith.

Ubicada en Cannon Street, frente a la catedral de St Paul’s, la nueva oficina cuenta con 2.000 m2 en un espacio moderno y abierto que permitirá impulsar la experiencia de los empleados londinenses de Alantra.

La oficina de Londres permite además reforzar el acceso al capital institucional europeo para el negocio de Asset Management del Grupo.

Estrategia de crecimiento de Alantra en hubs y sectores

Alantra pretende desarrollar hubs claves en los países en los que la firma tiene masa crítica- tanto en profesionales como en negocio-, como en el Reino Unido (Londres), Francia (París), Estados Unidos (Nueva York/Boston), Alemania (Fráncfort), España (Madrid) e Italia (Milán) y construir hubs adicionales en el futuro.

Alantra aspira a aprovechar el contexto actual para atraer a profesionales y equipos en sus principales geografías. En lo que va de año, la firma ha reforzado sus capacidades en Alemania (Jan Caspar Hoffman, CEO), los países nórdicos (Daniel Lilliehöök, Partner), España (Pedro Urresti, MD en FIG, y Ernesto Plevisani, MD) y Suiza (Michael Maag, CEO, y Martin Gamperl, MD).

La sede del Grupo Alantra permanece en Madrid, así como las sedes de sus actividades de Asset Management, Capital Privado, Servicios Tecnológicos y Transición Energética.

Foto cedidaDe izquierda a derecha: Mónica Malo, directora de comunicación-relaciones externas y sostenibilidad de Cecabank, Enrique Velázquez, socio fundador, VDOS y Ana María Romero, Vice President, Sustainable Finance en MSCI

Los avances en finanzas e inversión sostenible fueron motivo de análisis en la Semana ISR 2023, organizada recientemente por Spainsif. En la mesa “Plataforma de fondos y análisis”, en la clausura, participaron Enrique Velázquez, socio fundador de VDOS, Ana María Romero, Vice President, Sustainable Finance en MSCI y Fernando Luque, Senior Financial Analysten Morningstar.

En el evento se resaltó la apuesta por la sostenibilidad y el compromiso social de VDOS, consolidando los pasos que ya desde 2014 se han dado, con el lanzamiento de la primera plataforma de Fondos ASG en colaboración con Spainsif, con el objetivo de fomentar la inversión bajo criterios ASG. Esta plataforma ha sido renovada con la incorporación de los artículos SFDR y con capacidades de búsqueda por artículos, Rating VDOS o MSCI Rating ASG entre otras cuestiones.

“La plataforma, como la propia industria, está en continuo crecimiento”, afirma Velázquez. Romero sugiere que ésta “trae más transparencia al mercado” y se complementa con la plataforma de Morningstar. «El rating no es meramente cuantitativo. Cuando se analizan compañías hay un factor cualitativo muy importante”, matiza Luque, sobre esta última plataforma.

Tendencias en términos ESG: el reto de la homogeneización

Para responder a la regulación tan exigente, Romero propuso un plan de acción compuesto por tres regulaciones clave para los fondos: «la taxonomía verde, la oferta de una mayor transparencia para los inversores sobre cómo los fondos están manejando los riesgos sostenibles dentro de sus productos de inversión y la incorporación de las preferencias de los inversores dentro de los productos de inversión”.

Por su parte, Luque señalaba tres tendencias, resumidas en la integración de ESG en los fondos de inversión, el requerimiento de datos y una mayor precisión y la homogeneización de los mismos. Velázquez habló de la disrupción: “Estamos ya en el lado de la distribución”.

El greenwashing como principal adversario

Aunque Luque aclaró que hay una mayor concienciación en Europa, con respecto a EE.UU., destacó que “es nuestra responsabilidad evaluar toda esa regulación ESG”.

Las soluciones digitales propuestas a las entidades distribuidoras para la asesoría son clave para enfrentar estos retos. Por lo tanto, la opinión sobre facilitar la información de manera sencilla es unánime. «Desde VDOS estamos trabajando para identificar en nuestra infraestructura de datos aquellos productos que, basados en su documentación legal, promuevan características medioambientales o sociales o tengan como objetivo inversiones sostenibles, señalando de forma precisa si el producto integra riesgos de sostenibilidad (artículo 6), promociona características de sostenibilidad (artículo 8) o si se trata de productos con un objetivo de inversión sostenible (artículo 9)» y añadió, «de esta forma, tanto los inversores como las entidades gestoras y distribuidoras dispondrán a través de nuestras soluciones digitales de información clara, concisa, homogénea y en un único sitio de todos los vehículos de inversión que están aplicando criterios ASG en su proceso de inversión, política y estrategias implementadas (exclusión, integración, …) así como si las inversiones están vinculadas a los ODS, a lo que hay que sumar la información proporcionada por MSCI ESG Research, fruto de la alianza estratégica entre ambas compañías».

Por último, anunció el lanzamiento de una nueva publicación periódica, en colaboración con Spainsif, en la que se recogerá a modo de radiografía la evolución del mercado de fondos de inversión con criterios ASG.