Fragmentación en la “aldea global”: una nueva hoja de ruta para los inversores

| Por Rocío Martínez | 0 Comentarios

Actualmente se está produciendo un reajuste mundial que, en nuestra opinión, tiene importantes implicaciones para los inversores. La visión generalizada es que la globalización atraviesa un momento de retroceso por primera vez desde la Segunda Guerra Mundial, y es cierto que estamos viviendo una fragmentación de la «aldea global”.

¿Cuál es la característica de este nuevo entorno?

A escala mundial, vemos cómo las agendas geopolíticas y económicas se alinean en torno a nuevos «ejes», es decir, temáticas que están destinadas a trazar el rumbo de esta era.

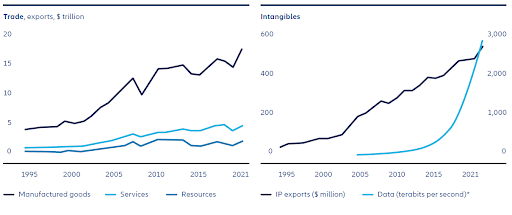

En primer lugar, la economía mundial se está digitalizando a gran velocidad. Las transferencias de datos aportan actualmente 2,8 billones de dólares al PIB mundial (una contribución mayor que el comercio mundial de bienes) y se espera que esta cifra aumente hasta los 11 billones de dólares en 2025.

Gráfico 1: El intercambio de Propiedad Intelectual y datos aumenta a pesar de la ralentización del comercio

* Ancho de banda internacional utilizado.

Fuente: McKinsey Global Institute, noviembre de 2022.

El auge de las tecnologías transformadoras está estimulando un nuevo darwinismo digital: una supervivencia del más fuerte en la que solo las compañías más preparadas para aprovechar esta tecnología saldrán ganando.

En segundo lugar, la irrupción de China en la escena mundial es uno de los rasgos que definen esta época, en la que despliega tanto su poder económico como su poder de influencia. Considerada en su día la «fábrica del mundo», China ha entrado en lo que hemos descrito como la tercera fase de su transformación, en la que compite por la influencia mundial al tiempo que aborda los problemas sociales en su propio país y se esfuerza por dominar la tecnología. Así pues, estamos asistiendo al desarrollo de un mundo multipolar, en el que el dominio del poder no recae en un solo país, sino que se reparte entre varios de ellos.

En tercer lugar, la energía, y la transición hacia la energía verde es otro «aspecto» que preocupa tanto a la economía como a la política exterior. En este sentido, los gobiernos están presentando amplios paquetes de ayudas para garantizar que sus propias compañías nacionales sean las principales beneficiarias de la transición energética. Esto a veces crea tensiones, incluso entre aliados tradicionalmente cercanos, ya que las prioridades económicas y de seguridad nacionales crean fricciones.

En cuarto lugar, el comercio mundial podría redefinirse según criterios de confianza. En otras palabras, en la carrera por la influencia se están forjando nuevas alianzas incluso cuando los países expresan una mayor autodeterminación. La reorganización del orden mundial apunta a un periodo de mayor incertidumbre en el que los inversores deberían tratar de entender los cambios de prioridades y alianzas de los principales países.

Navegar por la nueva globalización

A medida que empieza a definirse el nuevo orden mundial, creemos que los inversores tendrán que estar activos e informados en varios aspectos para identificar las oportunidades de inversión que surjan en este nuevo entorno:

1.- Garantizar la diversificación: Los inversores tendrán que replantearse la composición de sus carteras para adaptarlas a los esfuerzos de diversificación de compañías y gobiernos. Esto podría significar asignar a segmentos previamente omitidos (por ejemplo, mercados emergentes o tecnologías disruptivas que se están convirtiendo en ganadoras) o considerar la inversión temática para captar las oportunidades que surjan de este auge de la competencia geoeconómica.

2.- Considerar la sostenibilidad en las carteras: La sostenibilidad se ha convertido en un factor clave para la sociedad pero, además, la inversión sostenible, podría ser uno de los motores de generación de rentabilidad en los próximos años. El impacto real de estas inversiones será más claro y cuantificable gracias a los avances en la generación y análisis de datos.

3.- Sacar partido a los datos: La gestión y el análisis de datos son ya clave para navegar en el entorno actual. La prioridad será presentar los datos de forma más ágil y completa, empleando nuevas tecnologías como la IA para extraer datos destinados a nuevos fines.

4.- Test de solidez: Los inversores deben centrarse en la solidez, ya que las ciberamenazas probablemente generarán una mayor vulnerabilidad en diversas partes del sistema. De hecho, el «pensamiento sistémico», un enfoque que explora cómo los elementos y factores individuales trabajan juntos para dar forma a un resultado, será una habilidad esencial para comprender de forma integral cómo pueden prosperar los países y las empresas.