Guía sobre las recuperaciones del mercado de renta variable

| Por Lorena Delgado | 0 Comentarios

Si las caídas del mercado le asustan, puede estar seguro de que no es el único. Es cierto que los mercados bajistas pueden resultar extraordinariamente difíciles, pero también pueden ofrecer oportunidades. Aquellos inversores que son capaces de ceñirse a su plan a largo plazo suelen disfrutar después de las recuperaciones de los mercados.

Esperamos que el siguiente artículo le ayude a recuperar la confianza. En él le ofrecemos:

- Tres datos sobre las recuperaciones de los mercados

- Tres errores que los inversores deben evitar

Tres hechos sobre las recuperaciones de los mercados

Dato número 1: las recuperaciones han sido mucho más prolongadas y sólidas que las caídas

La buena noticia es que los mercados bajistas han sido relativamente cortos en comparación con los periodos de recuperación. Nos pueden parecer eternos cuando nos encontramos inmersos en uno, pero, en realidad, su impacto ha sido muy inferior al de los mercados alcistas.

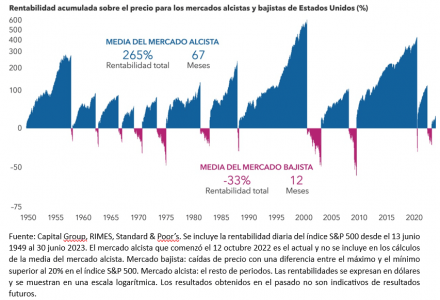

Aunque cada caída de los mercados tiene características propias, la duración media de los mercados bajistas registrados en Estados Unidos desde 1950 ha sido de 12 meses. Por el contrario, los mercados alcistas han durado, de media, más de cinco veces más.

La diferencia de rentabilidad también ha sido espectacular. Aunque los mercados alcistas han registrado una ganancia media del 265%, los periodos de recuperación no suelen estar exentos de dificultades. Los inversores suelen tener que hacer frente a alarmantes titulares, a una considerable volatilidad de los mercados y a nuevas caídas de los mercados durante todo el proceso. Pero aquellos inversores que sean capaces de ceñirse a su plan de inversión y pasar por alto la inestabilidad a corto plazo de los mercados siempre han estado mejor posicionados cuando finalmente se ha producido la recuperación.

Todos los mercados alcistas han sido más largos que los mercados bajistas que los precedieron

Dato número 2: después de registrar fuertes caídas, los mercados se han recuperado con relativa rapidez

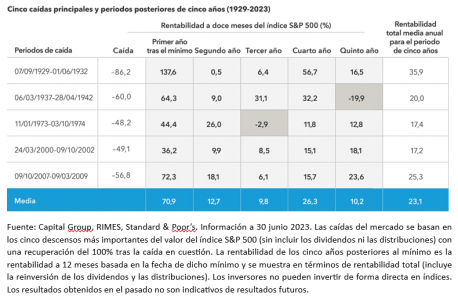

No sabemos cómo va a ser exactamente la próxima recuperación, pero históricamente, los mercados se han recuperado con fuerza tras registrar caídas pronunciadas. Hemos analizado las 18 mayores caídas del mercado desde la Gran Depresión y, en todos los casos, el índice S&P 500 había subido cinco años más tarde. La media de rentabilidad anual registrada durante esos periodos de cinco años superaba el 18%.

La rentabilidad de los mercados suele subir con fuerza tras las caídas más acusadas, recuperándose con rapidez de los niveles mínimos. La rentabilidad media registrada durante el primer año posterior a las cinco mayores caídas del mercado que se han producido desde 1929 fue del 70,9%, lo que pone de manifiesto la importancia de mantener la inversión y evitar el impulso de abandonar los mercados durante los periodos de volatilidad. Estamos hablando de la rentabilidad media durante el periodo de recuperación, pero todos estos periodos han sido diferentes entre sí, y también podría pasar que una recuperación futura fuera más débil.

Los peores mercados bajistas de la historia estadounidense han venido seguidos de una sólida recuperación

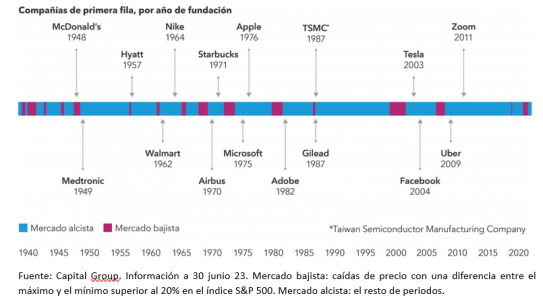

Dato número 3: algunas de las compañías más importantes del mundo se crearon durante periodos de recuperación del mercado

Muchas compañías comenzaron su andadura en periodos económicos difíciles y se han convertido ya en empresas conocidas.

Por nombrar sólo unas cuantas: McDonald’s nació en 1948, tras la crisis posterior a la desmovilización por parte del gobierno estadounidense de la economía de guerra. Walmart apareció unos 14 años más tarde, más o menos en la época del Flash Crash de 1962, cuando el índice S&P 500 cayó un 27%. Airbus, Microsoft y Starbucks se fundaron durante la época de estanflación que caracterizó a la década de 1970, marcada por dos recesiones y uno de los peores mercados bajistas de la historia estadounidense. Poco después, Steve Jobs se metió en su garaje y creó una pequeña compañía de ordenadores llamada Apple.

La historia nos ha demostrado que las empresas fuertes encuentran la manera de sobrevivir, e incluso de crecer, en tiempos de dificultad. Con frecuencia, aquellas compañías que pueden adaptarse a condiciones complicadas y salir fortalecidas de ellas han ofrecido atractivas oportunidades de inversión a largo plazo.

El análisis fundamental de enfoque bottom-up es la clave para distinguir qué compañías pueden liderar una recuperación del mercado de aquellas otras que tienen más posibilidades de quedarse atrás.

Tres errores que los inversores deben evitar

Muchas compañías nacieron en periodos de volatilidad de los mercados

Error número 1: tratar de adelantarse al mercado

Lo importante es invertir a largo plazo, sin tratar de predecir el comportamiento de los mercados. Si un inversor sale del mercado mientras este está cayendo y no vuelve a entrar exactamente en el momento adecuado, no podrá aprovechar todo el potencial de la posterior recuperación.

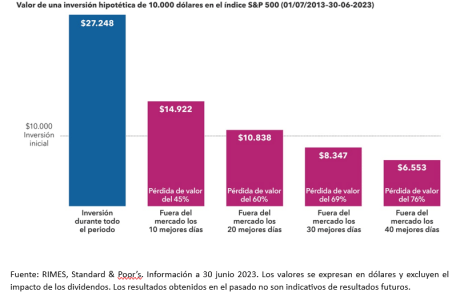

Pensemos, por ejemplo, en una inversión hipotética de 10.000 dólares en el índice S&P realizada el 1 de julio de 2013 y mantenida durante diez años. Es posible que el hecho de mantener la inversión durante los dos mercados bajistas que se produjeron durante ese periodo resulte complicado; pero el inversor paciente habría casi triplicado su rentabilidad. Si el inversor hubiera tratado de anticiparse al comportamiento del mercado y se hubiera perdido alguno de los días «buenos», sus resultados a largo plazo se habrían visto notablemente afectados. Cuantos más días «buenos» se hubiera perdido, más oportunidades habría desperdiciado.

Aquellos inversores que no desean disponer de golpe de todo su capital pueden plantearse la posibilidad de acudir a un plan de acumulación de capital en periodos de volatilidad. En los mercados bajistas, los planes de acumulación de capital permiten a los inversores comprar más títulos a un coste medio más reducido, y cuando los mercados suben estos títulos adicionales pueden incrementar el valor de la cartera. Unos cuantos días en el mercado pueden afectar a la rentabilidad de la inversión.

Error número 2: dejarse llevar por los titulares negativos

Los desafíos económicos y geopolíticos que se plantean hoy en día pueden parecer sin precedentes, pero un repaso de la historia demuestra que siempre ha habido razones para no invertir. A pesar de los titulares, la tendencia a largo plazo del mercado siempre ha sido alcista. De hecho, las grandes oportunidades de inversión suelen surgir cuando los inversores se muestran más pesimistas.

Considere una inversión hipotética en el índice S&P 500 el día en el que Pearl Harbour fue bombardeado, el 7 de diciembre de 1941. Una persona que hubiera mantenido su inversión durante los siguientes diez años habría obtenido un rendimiento anual medio del 16 %. Por otro lado, una inversión hipotética de 10.000 dólares en el índice S&P 500 el día en el que Lehman Brothers se declaró en quiebra, el 15 de septiembre de 2008, habría superado los 30.000 dólares diez años después. La historia ofrece numerosos ejemplos de este hecho.

Error número 3: excesiva atención al corto plazo

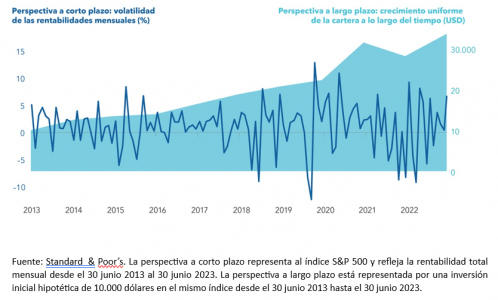

La volatilidad resulta especialmente incómoda si nos fijamos en los altibajos del mercado a corto plazo. Resulta preferible ampliar el horizonte temporal para centrarse en el crecimiento a largo plazo de las inversiones y en el avance hacia la consecución de los objetivos de inversión.

Observe el gráfico que figura a continuación, que muestra diferentes perspectivas de una misma inversión hipotética. La visión a corto plazo es la que muchos inversores aplican a sus carteras: la de perseguir rentabilidades en cortos periodos de tiempo. La visión a largo plazo marca exactamente el mismo periodo de inversión, pero muestra la variación anual en el valor invertido. Con esta perspectiva, las fluctuaciones a corto plazo del primer gráfico se han suavizado a lo largo del tiempo, y el panorama de una cartera creciente se hace más evidente.

Tribuna elaborada por Mario González y Álvaro Fernández, directores de desarrollo de negocio de Capital Group, Iberia