El mercado mundial de la inteligencia artificial en el sector financiero crecerá un 350% en 10 años

| Por Paula Asuar | 0 Comentarios

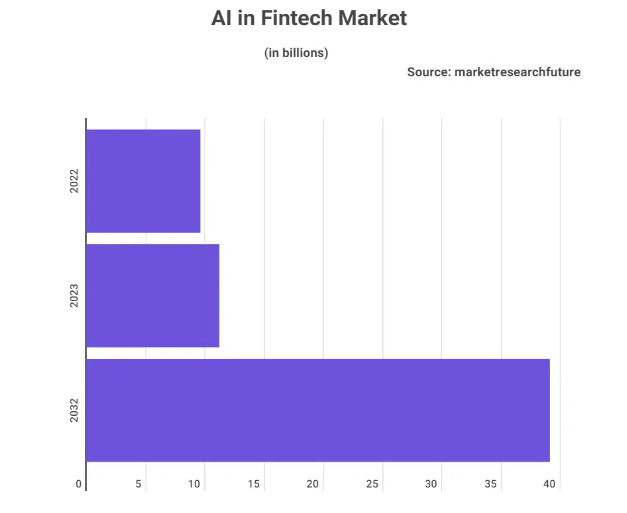

La inteligencia artificial (IA) sigue transformando sectores en todo el mundo. Uno de los sectores que mejor la ha integrado es el de la tecnología financiera. Gracias a su capacidad para mejorar la experiencia del cliente y la toma de decisiones, la IA se ha convertido en un factor de cambio para el sector. Según StockApps.com, el mercado mundial de la IA en el sector financiero alcanzará los 39.000 millones de dólares, lo que supone un aumento del 350% entre 2023 y 2032.

«Al aprovechar el poder de la IA, las empresas fintech pueden desbloquear nuevos niveles de eficiencia. Podrían disfrutar de una toma de decisiones basada en datos y centrada en el cliente», afirma Edith Reads de StockApps. «Para seguir siendo competitivos y satisfacer las necesidades cambiantes de los clientes, adoptar la IA no es solo un movimiento estratégico. Es una necesidad en el actual panorama financiero impulsado por la tecnología. Las fintech deben aprovechar la oportunidad de sacar partido de la IA. Así es como se posicionan a la vanguardia de la innovación y el éxito».

Chatbots con IA y revolución en el servicio de atención al cliente

Según el informe un área en la que la IA está teniendo un impacto significativo en la tecnología financiera es el servicio al cliente. Los chatbots con IA han revolucionado la forma en que las instituciones financieras interactúan con sus clientes. Estos asistentes virtuales inteligentes pueden gestionar una amplia gama de consultas de los clientes. Además, proporcionan asistencia en tiempo real e incluso realizan transacciones básicas. Con la IA, los clientes disfrutan de una experiencia de usuario fluida.

“Los chatbots basados en IA utilizan PNL. Como resultado, pueden comprender y abordar mejor las preocupaciones de los clientes de una forma similar a la humana. Los chatbots pueden gestionar un número considerable de consultas a la vez. Así, incluso en momentos de gran demanda, garantizan un servicio al cliente puntual y eficaz. Los bancos pueden aumentar la satisfacción del cliente, acortar los tiempos de respuesta y gastar menos en gastos generales”, apunta Reads.

Mayor seguridad y detección del fraude

La seguridad es muy importante en el sector financiero. Y la IA puede ser una herramienta eficaz para reducir el fraude e impulsar la ciberseguridad. Los sistemas de aprendizaje automático pueden analizar instantáneamente cantidades masivas de datos financieros. Así se identifican tendencias y anomalías que podrían mostrar actividades fraudulentas.

Como dice la autora, “el aumento del uso internacional de la IA y el ML para la detección del fraude señala una era de rápida expansión. Casi el 13% de las organizaciones de todo el mundo han adoptado la IA y el ML para detectar y prevenir el fraude. Además, un 25% adicional tiene intención de adoptar estas tecnologías en los próximos uno o dos años. Este crecimiento previsto significa el reconocimiento generalizado de la eficacia de la IA en la lucha contra el fraude”.

Además, el informe recalca que los sistemas de seguridad basados en IA pueden reforzar los procesos de autenticación. Los identificadores biométricos, como el reconocimiento facial y la autenticación por voz, son muy utilizados a través de la IA. Estas técnicas avanzadas ofrecen mayores niveles de seguridad que los métodos tradicionales. Así, se reduce el riesgo de acceso no autorizado y de usurpación de identidad.