HSBC Asset Management ha lanzado el fondo HSBC GIF Corporate Euro Bond Fixed Term 2027, que invierte principalmente en una cartera de bonos corporativos denominados en euros por un plazo limitado y adopta un enfoque de inversión de comprar y mantener, de baja rotación. En la fecha de vencimiento, el fondo reembolsará el capital a los inversores antes de su terminación, amortizándose todas las participaciones.

La estrategia pretende ofrecer un rendimiento objetivo del 4,6% – 4,8% (bruto de comisiones) y se centrará estrictamente en la selección de emisores y la diversificación para evitar rebajas de calificación e impagos, y no se considerará ningún bono con calificación inferior a B en el momento de la compra, garantizando una buena diversificación entre sectores, geografías y calificaciones.

Para definir aún más el universo elegible de inversión, el fondo aplicará las políticas de exclusión estrictas de HSBC AM antes de evaluar las credenciales ASG de los emisores, junto con la aplicación de la investigación crediticia fundamental y el análisis de inversión de HSBC AM. Aquellos con credenciales ASG particularmente bajas estarán sujetos a un procedimiento de diligencia debida reforzada antes de su consideración. Está clasificado como artículo 8 en virtud del Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR) de la UE y fomentará las características medioambientales, sociales y de gobernanza.

El fondo estará supervisado por Jean-Philippe Munch, responsable de crédito europeo, y gestionado por Aline Thiel, gestora de carteras de renta fija europea.

Munch admitió «estar comprometido» a «ofrecer soluciones líderes en el mercado para cumplir los objetivos de nuestros inversores» y cree que este fondo «está bien situado y posicionado para captar oportunidades de inversión en un entorno de alta rentabilidad tras una década de bajos tipos de interés». El experto asegura que aunque las perspectivas de los mercados siguen siendo inciertas, «un fondo de vencimiento a plazo fijo posicionado en investment grade puede ofrecer a los inversores diversificación, exposición a valores rigurosamente seleccionados y visibilidad sobre el objetivo de rentabilidad del fondo para un horizonte de inversión determinado». Munch añadió que este fondo «capitaliza la reconocida experiencia de HSBC AM en la gestión de renta fija y está respaldado por un exhaustivo análisis como parte de nuestra consolidada capacidad de comprar y mantener».

La entidad presentará el fondo ODDO BHF Artificial Intelligence, un producto temático global lanzado en 2018, que utiliza la propia inteligencia artificial para invertir en las empresas más prometedoras que se benefician de la IA. Esto abarca no sólo valores tecnológicos relacionados con la inteligencia artificial, sino empresas de diversos sectores que integran la IA en su proceso interno, o que se benefician de ella. En particular, el fondo ofrece exposición directa a subtemas como software, hardware, Internet media, atención sanitaria y valores cíclicos de inteligencia artificial. Es un fondo artículo 9 bajo la clasificación SFDR, basándose en su estrategia de descarbonización.

Como fondo de renta variable, el fondo ODDO BHF Artificial Intelligence conlleva un riesgo de pérdida de capital. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura y no es constante a lo largo del tiempo.

El ponente seráLeonardo López,CAIA, Country Head Iberia & Latam de ODDO BHF AM. Es actualmente Country Head para Iberia y Latam de ODDO BHF Asset Management, tras haber pasado dos años como director en Iberia para Source ETF y siete como director de Ventas en Threadneedle Investments. Previamente había desarrollado su carrera en las plataformas de distribución de fondos de Inversis y CM Capital Markets, así como en la banca comercial de BBVA.

Es licenciado en Derecho Económico por la Universidad de Deusto (Bilbao), y cursó un año en la Aberdeen University de Escocia. Posee un Master en Finanzas por CUNEF, un posgrado en Hedge Funds e Inversiones Alternativas por el IEB, y posee la acreditación CAIA en inversiones alternativas, siendo actualmente presidente del CAIA Iberia Chapter.

Una gestora enfocada en el largo plazo

Con 54.000 millones de euros en activos bajo gestión a 31 de diciembre de 2022 y cuatro centros de inversión en París, Dusseldorf, Fráncfort y Luxemburgo, ODDO BHF AM es una gestora de activos líder en Europa y forma parte del grupo financiero francoalemán ODDO BHF, fundado en 1849. Está compuesta por ODDO BHF AM GmbH en Alemania, ODDO BHF AM SAS, METROPOLE Gestion en Francia y ODDO BHF AM Lux en Luxemburgo.

Ofrece soluciones de inversión en renta variable, renta fija, asignación de activos, private equity y deuda privada a clientes institucionales y socios de distribución. La cercanía a los inversores y el profundo conocimiento de sus necesidades son su prioridad número uno. Para ello, ODDO BHF AM cuenta con una fuerte presencia local en las principales ciudades europeas, así como un conocimiento en profundidad de los mercados en los que invierte la sociedad gestora. El estilo de inversión de ODDO BHF AM se caracteriza por una gestión activa a largo plazo, con el objetivo de crear valor sostenible a lo largo del tiempo para los clientes.

Laser Digital, la filial de activos digitales de Nomura, encargó una encuesta mundial independiente a inversores profesionales de 21 países en la que desvela que el 94% de los entrevistados considera que los activos digitales representan una oportunidad de diversificación de las inversiones junto con las clases de activos tradicionales, como la renta fija, el efectivo, la renta variable y las materias primas.

A los gestores de patrimonios les gustaría que los activos digitales se integraran más estrechamente con los activos tradicionales. Seis de cada siete (86%) encuestados desean que los activos digitales se combinen con otras clases de activos tradicionales para producir estrategias de ingresos «todo tiempo» que ayuden a hacer frente al riesgo de inflación y al riesgo de devaluación de las monedas fiduciarias.

Alrededor del 90% afirmaron que es importante contar con el respaldo de una gran institución financiera tradicional para cualquier fondo de activos digitales o vehículo de inversión antes de que ellos o sus clientes consideren invertir dinero en él. Además, seis de cada siete (86%) de los gestores de patrimonios entrevistados se muestran optimistas sobre la clase de activos digitales en general y sobre Bitcoin y Ethereum en particular para los próximos 12 meses. Sólo el 6% se muestra negativo sobre las perspectivas del sector, mientras que el 8% se muestra neutral. En la misma línea, casi nueve de cada diez (88%) afirman que ellos o sus clientes están considerando la posibilidad de invertir en activos digitales.

Más de la mitad (52%) considera que Bitcoin y Ethereum son la base de la economía de la Web 3.0 y, por tanto, representan una fuente duradera de oportunidades de inversión. Un 30% cree que representan una fuente duradera de oportunidades de inversión al tiempo que son activos altamente especulativos, mientras que un 18% los considera simplemente activos altamente especulativos. No se centran únicamente en las dos grandes criptomonedas: el 82% de los encuestados afirma que considera valioso exponerse a otras criptomonedas cuidadosamente seleccionadas, además de Bitcoin y Ethereum. Sólo el 18% no vio ningún valor en la expansión a otras criptodivisas.

Los gestores de patrimonios entrevistados informaron de una amplia gama de asignaciones máximas a activos digitales dentro de sus límites de riesgo. Un tercio (34%) de los encuestados afirma que puede invertir hasta el 5%, mientras que el 22% puede invertir hasta el 4%. Más de la mitad (54%) afirma que su exposición porcentual total a los activos digitales y/o la de sus clientes se situará entre el 5% y el 10% en los próximos tres años.

El estudio de Laser Digital examina la exposición preferida de los gestores de patrimonios a la clase de activos digitales y concluye que Momentum, con un 90%, es el más popular, por delante de Value y Carry, ambos con un 82%. Sin embargo, seis de cada siete (86%) afirmaron que preferirían una combinación de todos estos factores ajustada al riesgo.

Retos y obstáculos

Casi dos tercios (64%) de los gestores de patrimonios entrevistados afirman que existen restricciones legales o reglamentarias aplicables a ellos que podrían impedir que su fondo o sus clientes invirtieran en un producto que haga referencia a la exposición a activos digitales.

La mayoría tendría que realizar presentaciones o notificaciones regulatorias como resultado de mantener o invertir en instrumentos financieros centrados en activos digitales. Nueve de cada diez (el 90% de los encuestados) lo consideran un problema, mientras que el 8% confía en no tener que realizar declaraciones o notificaciones.

Además, alrededor del 78% afirma estar al corriente de los registros o notificaciones reglamentarios que el emisor de instrumentos financieros digitales debe realizar como resultado de la tenencia o inversión de sus instrumentos financieros por parte de los inversores.

En relación con los resultados del estudio, Jez Mohideen, consejero delegado de Laser Digital, afirma que el estudio «revela que la mayoría de los inversores institucionales encuestados ven un claro papel para los activos digitales en el panorama de la gestión de inversiones, así como los beneficios que pueden aportar, como una mayor diversificación de las carteras». Además, «para muchos, sus perspectivas para los principales activos digitales como Bitcoin y Ethereum son positivas, pero nuestro estudio también revela retos y obstáculos para el mercado. Muchos de los encuestados en nuestro estudio reconocieron que existen restricciones legales y regulatorias que podrían impedirles invertir en activos digitales, y estas deben ser abordadas por la industria en cooperación con las autoridades reguladoras.»

La encuesta de Laser Digital estuvo dirigida a inversores profesionales que trabajan para fondos de pensiones, gestores de patrimonios, family offices, fondos de cobertura y fondos de inversión, gestores de activos de seguros y fondos soberanos. En conjunto, ayudan a gestionar alrededor de 4,9 billones de dólares en activos y trabajan en Europa, Oriente Medio, EE.UU., China, Singapur, Sudáfrica y Brasil, abarcando los principales centros financieros con una amplia gama de enfoques en el sector de los activos digitales.

La calidad de las emisiones de crédito está más debilitada de lo que el mercado valora en la actualidad. Así lo expone el último análisis de Janus Henderson Investors: Los indicadores intertrimestrales muestran un deterioro generalizado, aunque poco profundo, lo que sugiere que los impagos podrían repuntar en la segunda mitad del año. Eso sí, el ritmo de éstos sea más lento que en ciclos anteriores.

A pesar de que una pausa estacional en la emisión primaria podría apoyar a los mercados a corto plazo, el estudio sugiere que el endurecimiento de las normas de concesión de préstamos, el aumento de los costes de refinanciación y la ralentización de la economía afectarán gradualmente a la calidad del crédito.

Janus Henderson Investors, en su último Monitor de Riesgo Crediticio trimestral, realiza un seguimiento de los indicadores fundamentales y macroeconómicos de las empresas mediante un sistema de semáforo para indicar en qué punto del ciclo crediticio se encuentra el mercado y cómo se pueden posicionar las carteras en consecuencia. Los principales indicadores analizados («Flujo de caja y beneficios», «Carga de la deuda y servicio de la misma» y «Acceso a los mercados de capitales») se mantienen en rojo por cuarto trimestre consecutivo.

Jim Cielinski, director global de Renta Fija de Janus Henderson Investors, apunta que en el último trimestre «hubo para todos los gustos: los bajistas podían señalar la debilidad de los principales indicadores económicos, la persistente inflación subyacente y el deterioro de las métricas crediticias; mientras que los alcistas podían contraatacar con unos mercados laborales fuertes, una inflación general a la baja y un consumidor robusto. Al reducirse los temores de recesión, los mercados han estado valorando un ciclo de incumplimiento crediticio más moderado».

Pero su opinión es «más circunspecta, ya que esperamos que surjan más créditos problemáticos a medida que surta efecto el impacto retardado de una política más restrictiva». Además, el calendario de hipotéticos impagos «podría prolongarse, dado que muchas empresas no se refinanciarán hasta dentro de uno a cuatro años, por término medio».

Carga de deuda persistente

Una inflación elevada, sumada a un crecimiento nominal robusto, ha logrado proteger en gran medida la calidad crediticia de las empresas, puesto que los beneficios nominales se han mantenido. De este modo, las empresas muy endeudadas se han mantenido en gran medida al margen de las dificultades que normalmente se asociarían a esta fase del ciclo crediticio. Sin embargo, aquellas con un elevado nivel de endeudamiento pueden verse abatidas por la combinación de unos costes de financiación más elevados en un entorno de crecimiento más lento.

Las normas de concesión de préstamos siguen endureciéndose de forma generalizada

El nuevo entorno de caída de la demanda, descenso de la inflación, crecimiento más lento pero tipos reales elevados hará que se endurezcan las normas de concesión de préstamos, y la disponibilidad de capital para las empresas más apalancadas se verá limitada. Una mayor retirada de liquidez en el marco del endurecimiento cuantitativo también afectará al acceso al capital, según señala el informe.

Flujo de caja y beneficios

Durante el trimestre anterior, el endurecimiento de las condiciones financieras y la debilidad de los PMI manufactureros contribuyeron a la rebaja de los beneficios de algunas empresas industriales. También es probable que las recientes declaraciones de quiebra de algunas pequeñas empresas se extiendan a los mercados de capitales.

La ralentización generalizada de la demanda de los consumidores como consecuencia de la subida de los tipos que se está filtrando en la economía afectará a los beneficios de las empresas y dejará al descubierto al 10-15% de las empresas muy endeudadas que hasta ahora han conseguido mantenerse a flote. «A medida que se debilite el crecimiento de los beneficios, podría producirse un impacto exógeno en el flujo de caja de estas empresas», desvela el estudio.

Claves para la asignación de activos

Los altos rendimientos en todo el espectro crediticio no durarán para siempre, pero en el informe se destaca que la clave «sigue siendo la agilidad y una cuidadosa selección del crédito». En la actualidad, los rendimientos totales parecen atractivos en todo el espectro crediticio, en relación con la historia, porque los tipos de interés oficiales han subido, sin embargo, el documento expone que «los inversores deben tener en cuenta hasta qué punto pueden subir las emisiones de mayor rentabilidad, dadas las consideraciones sobre el riesgo de impago y los problemas de liquidez».

Los diferenciales se han estrechado aún más, sobre todo en los segmentos de mayor rendimiento. A menos que se materialice un aterrizaje suave, los rendimientos de algunos bonos con calificación inferior a grado de inversión pueden no ofrecer un colchón suficiente para el lento aumento del riesgo de impago y el descenso de la liquidez.

Existen rendimientos atractivos en algunas de las áreas más seguras del mercado, como los activos de corta duración y alta calidad. Sin embargo, las conclusiones del informe no descartan que «los inversores podrían inclinarse por una postura prudente frente a las empresas muy apalancadas con una exposición significativa a la deuda a tipo variable en un escenario de tipos de interés más altos durante más tiempo».

«Los factores técnicos estacionales pueden apoyar a los mercados de crédito a corto plazo, pero prevemos que la dispersión de la calidad crediticia se hará más material más adelante en el año, a medida que las empresas aborden el muro de los vencimientos de 2025. Un enfoque de inversión selectivo y ágil es primordial», concluye Cielinski.

La octava edición de la lista Next Generation Leaders of Secondaries, organizada por la editorial Private Equity International, responsable de la publicación Secondaries Investor, ha seleccionado a Matilde Horta e Costa, directora de Private Equity de Arcano Partners, como una de los 10 profesionales más destacados del mercado secundario menores de 36 años.

La organización del ranking ha recurrido a un jurado profesional externo para tomar parte en el proceso de selección. Este año, el jurado ha estado compuesto por profesionales de los equipos editoriales de Private Equity International y de su filial Secondaries Investor, que se han encontrado con decenas de candidaturas procedentes de todos los sectores del mercado.

Matilde Horta e Costa se encuentra entre las personas nominadas, que han destacado por presentar una alta puntuación entre los criterios de selección: acuerdos, prestigio de la firma e innovación.

Al conocer la incorporación a la lista, Matilde ha querido señalar su agradecimiento a la organización de la lista Next Generation Leaders of Secondaries, a los miembros del jurado y a la editorial Private Equity International, por el reconocimiento a su trayectoria. «Es un honor formar parte de una lista en la que estoy rodeada del mejor talento del mercado secundario. También quiero expresar mi gratitud a mi equipo, que me permite crecer día a día y con el que comparto este logro”.

Arcano Partners, fundada en 2003, es una firma global independiente con más de 20 años de experiencia en el asesoramiento financiero y la gestión de activos a nivel internacional. Actualmente, Arcano cuenta con cuatro áreas de negocio: gestión de activos alternativos -con más de 9.100 millones de euros gestionados y asesorados desde el inicio de su actividad en 2006, y con cinco clases de activos (private equity, credit strategies, real estate, infraestructuras sostenibles y venture capital) y con un fuerte enfoque hacia la sostenibilidad y la inversión responsable, siendo una de las gestoras de activos de referencia en ESG-; banca de inversión –proporciona servicios de asesoramiento en operaciones de M&A, refinanciación, reestructuración y mercados de capitales a compañías de diversos sectores; cuenta con equipos especializados por sectores, y ofreciendo adicionalmente un enfoque tecnológico/ digital transversal; Arcano Research -proporciona análisis económico, inmobiliario y de mercado diferencial, así como análisis geopolítico y tecnológico de tendencias tanto locales como globales. Este análisis es de gran utilidad para optimizar las decisiones de las empresas, especialmente en entornos de extrema incertidumbre donde los impactos de cometer errores son profundos y pueden mitigarse invirtiendo en análisis de calidad-; y Arcano Asset & Capital Finance -área que permite a los inversores participar en la creación de soluciones para la financiación de activos reales o intangibles en España, bajo un marco regulatorio estable y bajo una estructura de inversión muy sólida en cuanto a la protección de sus riesgos-.

Arcano cuenta con un equipo de más 230 profesionales, de más de 16 nacionalidades, con siete oficinas en Europa y Estados Unidos, y se ha convertido en una de las firmas independientes de referencia en el mercado financiero alternativo europeo.

La Française ha anunciado que el fondo La Française Trésorerie ISR estrá disponible en Cachematrix de BlackRock, un sistema de negociación e información en línea de arquitectura abierta que permite a los inversores institucionales realizar solicitudes de compra y reembolso, analizar carteras de efectivo y elaborar informes detallados sobre las tenencias de fondos del mercado monetario.

El grupo de gestión multidisciplinar, que cuenta con 49.000 millones de euros en activos, ofrece ahora a los inversores institucionales domiciliados en España, Austria, Bélgica, Francia, Alemania e Italia, la posibilidad de acceder a su fondo monetario «insignia» (distinguido con el sello ISR francés y clasificado como artículo 8 SFDR) que cuenta con 3.030 millones de euros en activos bajo gestión a través de Cachematrix de Blackrock.

Esta plataforma ofrece una serie de ventajas a los inversores institucionales, entre las que se incluyen procesos de inversión simplificados; capacidades de autoliquidación con informes y reserva de custodia y análisis e informes avanzados.

Thierry Gortzounian, director de Operaciones de La Française AM Finance Services, declaró que, como gestor de activos innovador y centrado en el cliente, «La Française persigue sin descanso todas las vías capaces de democratizar el acceso a su experiencia en la gestión de activos, al tiempo que crea valor para el inversor final. Teniendo en cuenta que Cachematrix de BlackRock es una plataforma diseñada para simplificar la gestión diaria de efectivo de los inversores institucionales, la incorporación a ella es un hito adicional en la dirección correcta».

Carmignac ha reforzado su equipo de inversión sostenible con el nombramiento de Rita Wyshelesky como analista sénior de ESG. Trabajará desde Londres y reportará a Lloyd McAllister, responsable de inversión sostenible de Carmignac.

En su nuevo puesto, Wyshelesky ayudará al equipo de gestión, con la realización de análisis extra financieros y temáticos, además de labores de supervisión para que las inversiones sean responsables. En el marco de sus funciones como miembro del equipo de inversión sostenible, también promoverá el desarrollo de prácticas y políticas de sostenibilidad en toda la empresa, así como el seguimiento de la evolución de la normativa ESG y el asesoramiento sobre innovación en los fondos.

Wyshelesky llega a Carmignac procedente de EdenTree Investment Management, firma a la que se incorporó en 2020 y donde su último cargo fue de analista sénior de inversión responsable especializada en el compromiso corporativo con cuestiones sociales, concretamente de salud y bienestar, así como con la biodiversidad. Previamente, trabajó en FAIRR Initiative y Ernst & Young. Es censora jurada de cuentas y obtuvo la certificación CFA UK (Analista Financiera Certificada) para el Nivel 4 en Inversión ESG. También posee un máster en Administración con Finanzas por la Universidad de Bath, así como una licenciatura en Bioquímica por el King’s College de Londres.

McAllister comentó que la experiencia de Wyshelesky en iniciativas relacionadas con lo social y la biodiversidad «será una valiosa aportación a nuestro equipo, ya que estas áreas son de creciente importancia e interés». Asimismo, destacó que el nombramiento «refuerza la reputación de Carmignac como un gestor activo con firmes convicciones que pone la inversión sostenible en el centro de su negocio y del proceso de inversión».

El verano sorprende a veces con lluvias torrenciales, granizos o incluso fuertes oleadas de viento que pueden provocar daños sobre bienes materiales, cosechas y personas. Por ello, Estamos Seguros, en colaboración con Agroseguro, el Consorcio de Compensación de Seguros y Unespa, ha elaborado un informe en el que se detalla, por tipología, cómo se aseguran los bienes dependiendo del fenómeno por el que se ha provocado el desastre.

Cabe destacar que las ayudas públicas son compatibles con las indemnizaciones que correspondieran en virtud de un seguro sin que, en ningún caso, el importe total de todos los pagos pueda superar el valor del daño producido.

Daños ocasionados por lluvia

En bienes asegurados, los daños directos producidos por efecto del agua por encima del umbral fijado en el seguro contratado, cuyo origen no sea una falta de mantenimiento o deterioro paulatino, serán indemnizados por la aseguradora. Sin embargo, los daños que estén por debajo del umbral fijado en el seguro contratado no serán indemnizados. Para solicitar la indemnización, se debe contactar con la aseguradora o el mediador de seguros.

En el caso de que los daños se den en cosechas y arbolado, Agroseguro se encarga de la indemnización. El proceso es similar; se debe contactar con Agroseguro, la aseguradora contratada o el mediador de seguros.

Daños ocasionados por inundación

El Consorcio de Compensación de Seguros es el responsable de indemnizar los daños materiales de los bienes asegurados y las personas aseguradas de vida y accidentes por inundación entendida como anegamiento del terreno producido por la acción directa de las aguas de lluvia, las procedentes del deshielo, de los lagos, desbordamiento de ríos y rías y embates de mar. Para solicitar la indemnización, se debe contactar con el Consorcio de Compensación de Seguros, la aseguradora o el mediador de seguros.

Los daños de cosecha y arbolado asegurados por inundación, así como la muerte de ganado serán indemnizados por Agroseguro, solicitando la indemnización a través del mismo, la aseguradora contratada o el mediador de seguros.

Asimismo, los daños por sequía en cosechas y arbolados asegurados, así como en la pérdida de pastos serán indemnizados por Agroseguro.

Daños ocasionados por viento

En el caso de que los daños sean ocasionados por vientos, según la fuerza del fenómeno serán indemnizados por la aseguradora o el Consorcio.

Los daños de bienes asegurados por vientos de más 120 km/h o tornados de cualquier fuerza serán indemnizados por el Consorcio de Compensación de Seguros. Si los daños son ocasionados por vientos entre el umbral que fija el seguro y hasta 120 km/h, será la aseguradora la que proceda a la indemnización. No serán indemnizados si están por debajo del umbral fijado por el seguro. De igual modo, para solicitar la indemnización, se debe contactar con el Consorcio de Compensación de Seguros, la aseguradora o el mediador de seguros. El proceso es el mismo si los daños ocasionados se han dado en personas aseguradas de vida y accidentes.

En el caso de las cosechas, arbolado y cabañas ganaderas aseguradas, Agroseguro será el responsable de proceder a la indemnización.

Daños ocasionados por helada

Las heladas también son motivo de indemnización, sin embargo deben de estar específicamente incluidos en el seguro para ser indemnizados.

Cuando los daños se producen en cosechas, arbolado o cabañas ganaderas aseguradas Agroseguro será el que proceda a la indemnización siguiendo el mismo procedimiento de solicitud.

Daños ocasionados por nieve y granizo

Serán indemnizados por la aseguradora los daños ocasionados por el granizo y el deshielo en forma de filtraciones sobre el riesgo asegurado o cuyo origen no sea una falta de mantenimiento o deterioro paulatino, así como los daños por efecto directo de la nieve.

En cosechas y arbolado asegurados serán indemnizados los daños por pedrisco, responsabilidad de Agroseguros.

Daños ocasionados por incendio forestal

Los bienes asegurados y personas aseguradas de vida y accidentes serán indemnizados por la aseguradora cuando se produzcan daños directos por efecto del humo o de las llamas.

Asimismo, el Estado tiene contratado un seguro de daños personales (vida y accidentes) con el Consorcio de Compensación de Seguros para proteger a todas aquellas personas que intervienen en la extinción de un incendio forestal.

En el caso de que los daños se den en cosechas, arbolado y cabañas ganaderas aseguradas, la indemnización estará cubierta por Agroseguro.

Daños ocasionados por terremoto y maremoto

El Consorcio de Compensación de Seguros será el responsable de cubrir los daños materiales, lesiones y fallecimientos producidos por terremoto o maremoto.

También es competencia del Consorcio la indemnización por daños materiales o lesiones y fallecimientos producidos por erupción volcánica.

Daños ocasionados por rayo

Si los daños son ocasionados por impacto directo del rayo sobre los bienes asegurados, incendio o alteración eléctrica inducida por la propia caída del rayo o en el caso de lesiones o muerte por electrocución, la aseguradora se encarga de la indemnización.

Los daños por incendio o electrocución en cosechas, arbolados y cabañas ganaderas serán competencia de Agroseguro.

Japón es una región bursátil que nos ha gustado durante mucho tiempo. La principal razón para esta postura ha sido la largamente buscada mejora del gobierno corporativo y el incremento del enfoque hacia el accionista de las firmas japonesas. En un mundo globalizado en el que puede resultar engañoso vincular la rentabilidad del mercado bursátil regional con los resultados económicos de la región, este sí es un catalizador idiosincrático que debería beneficiar específicamente a las compañías listadas en Japón.

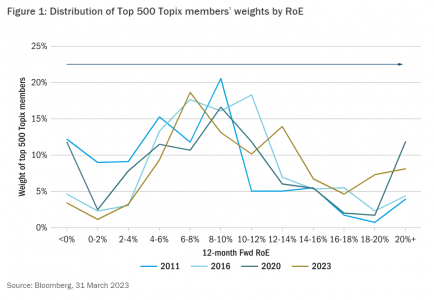

Las burbujas inmobiliaria y bursátil de Japón estallaron en los 90. Esto estableció una mentalidad corporativa muy cauta entre las empresas niponas, que mantuvieron un exceso de efectivo en sus balances, lo que llevó a niveles reducidos de retorno sobre la acción (ROE). Desde 2012, con el programa conocido como “Abenomics”, durante la presidencia de Shinzo Abe, se han hecho numerosos esfuerzos reformistas para mejorar la rentabilidad de las corporaciones japonesas y la eficiencia en el uso del capital. La tendencia alcista en la distribución del ROE para las compañías del Topix 500 (gráfico 1) muestra que parece que esto ha funcionado paulatinamente. Las empresas han realizado esfuerzos para mejorar la eficiencia de capital e incrementar el retorno generado por las acciones.

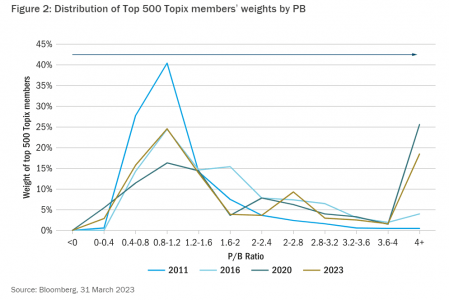

A medida que mejora la capacidad para generar retornos para los inversores de las empresas, una medida observable de la apreciación del mercado es cualquier incremento en la ratio valor en libros (P/B). En línea con la tendencia alcista del RoE, la distribución del valor en libros para la misma cohorte de acciones también ha subido desde niveles pre-Abenomics (gráfico 2). Sin embargo, una concentración significativa de las empresas sigue teniendo una ratio valor en libros en torno a 1.

En abril de este año se lanzó el último movimiento político destinado a incrementar la rentabilidad nipona. Se vio la creación del “Plan de Acción para la Subsanación de la Reforma del Gobierno Corporativo”. Dentro del mismo, es clave el requisito de la Bolsa de Tokio a las cotizadas para que publiquen sus planes de riesgos y las medidas tomadas para conseguir crecimiento al tiempo que mantienen la rentabilidad en mente. En particular, se llamó la atención a las empresas con un valor en libros inferior a uno y se les pidió “una identificación adecuada” de su coste y eficiencia sobre el capital.

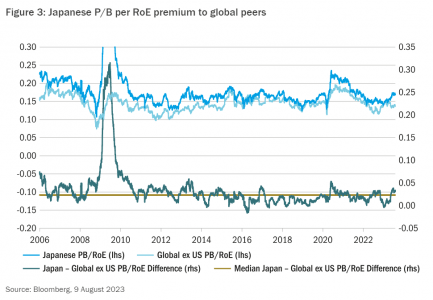

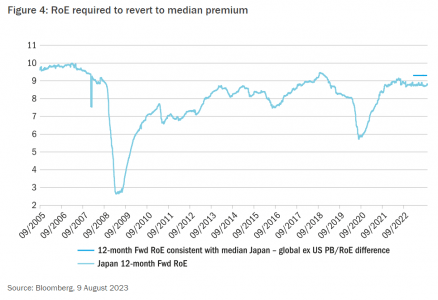

Para finales de julio, las acciones niponas habían subido casi un 16% desde este anuncio, superando a la renta variable en divisa local por un 5%. Naturalmente, han aparecido dudas en torno a si las valoraciones ya han recogido el potencial alcista. Nosotros llamamos la atención sobre que la prima en términos de P/B por cada unidad de RoE de las acciones japonesas frente a sus competidores no estadounidenses se ha incrementado (gráfico 3). Sin embargo, sólo se ha movido hasta el punto de que un aumento del 0,5% en el RoE lo devolvería a los niveles medios (gráfico 4).

Nuestro equipo de renta variable global ha identificado que la magnitud del efectivo en los balances de algunas empresas japoneses proporciona oportunidades claras de que el ROE se incremente en torno al 5%. Por tanto, no pensamos que el rally nipón actual esté sobredimensionado.

Aparte de la tendencia alcista a largo plazo de la renta variable japonesa impulsada por las reformas, también vemos vientos favorables a medio plazo tanto en el entorno nacional como en el exterior. En el ámbito nacional, las restricciones por el Covid hasta 2022 establecieron un punto de partida bajo para la actividad, en comparación con otras regiones. En la actualidad, la confianza de los consumidores se ha recuperado, los balances de los hogares están saneados y el consumo interno aún tiene margen de mejora antes de alcanzar los niveles previos al Covid. También es notable el margen para que el sector turístico japonés siga mejorando respecto a los niveles de 2019.

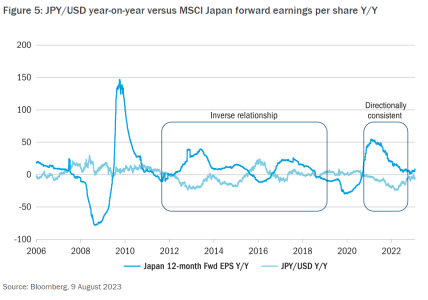

Desde una perspectiva externa, cabe prever un próximo periodo caracterizado por un cambio en la típica relación inversa entre el yen y los beneficios japoneses (Figura 5). El aumento de los tipos de interés de los bancos centrales de los principales mercados desarrollados ha reducido las expectativas de crecimiento mundial y las expectativas de beneficios cíclicos japoneses asociadas, al tiempo que ha depreciado el yen a través del aumento de los diferenciales de tipos.

A partir de aquí, con la previsión de que los diferenciales de tipos se reduzcan gradualmente por ambas partes, junto con la posibilidad de que el ciclo mundial toque fondo, se puede argumentar a favor de una apreciación del yen junto con un aumento de los beneficios japoneses. Se trata de una situación atractiva para los inversores que, como nosotros, no se basan en el yen.

Tribuna de Ben Rodríguez, gestor de multiactivos de Columbia Threadneedle Investments

Las sicavs institucionales de Banca March (Torrenova, Lluc y Bellver) se consolidan como una propuesta de inversión colectiva para todo tipo de ahorrador. El patrimonio de las tres sicavs se situó a finales de junio en 1.822 millones de euros, lo que supone un crecimiento del 23% respecto al mismo mes de 2022. Banca March tiene en la coinversión, inversión en los mismos activos y proyectos en los que invierte la entidad, una de sus principales señas de identidad. Las tres sicavs representan alternativas de coinversión líquidas, abiertas a todo tipo de ahorrador y en las que se alinean los intereses del banco con los de los clientes, ya que siempre han mantenido el espíritu de inversión colectiva para el que fueron creadas.

Las sicavs institucionales de Banca March no se han visto afectadas por los cambios legislativos, ya que siempre han sido verdaderos instrumentos de inversión colectiva que canalizan inversiones líquidas en diferentes activos. A finales de junio, contaban con un total de 8.952 accionistas.

A través de estas sicavs, accesibles para pequeños y grandes inversores desde una acción (en torno a los 10 euros), la entidad establece vínculos a largo plazo, y desarrolla su estrategia con un modelo de gestión flexible, con riesgo diversificado por geografía y sectores, criterios de gestión ASG y presencia activa de los accionistas en los comités de inversión.

Sicavs adaptadas a distintos perfiles de inversión

Cada sicav institucional de Banca March está orientada a un perfil inversor diferente, para recoger los diferentes objetivos y niveles de riesgo que los inversores-accionistas están dispuestos a asumir. El nivel de riesgo se determina en función de los tipos de activos en los que invierte cada sicav, otorgando mayor o menor peso a opciones más conservadoras.

Torrenova de Inversiones es una de las más tradicionales sicavs del Grupo Banca March. Con un volumen gestionado superior a 1.000 millones de euros y 4.643 partícipes a finales de junio, está enfocada a los perfiles de menor riesgo, y por ello tienen mayor peso las opciones de renta fija.

Para un tipo de inversor con perfil intermedio, Cartera Bellver (con 425 millones de patrimonio gestionado y 2.636 partícipes a 30 junio) es la propuesta de sicav de Banca March, mientras que Lluc Valores (348 millones de activos y 1.673 partícipes) es la opción para los inversores con perfil más decidido. En este último caso, tiene mayor influencia en la composición de la cartera de inversión la renta variable.