Pixabay CC0 Public Domain. Los desafíos de Christine Lagarde al frente del BCE

El Banco Central Europeo (BCE) no sorprendió al mercado en su reunión de junio, al decidir una subida de los tipos de interés en 25 puntos básicos. Una decisión que deja el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito en el 4%; el 4,25% y el 3,5%, respectivamente.

El Consejo de gobierno del BCE justifica la decisión por “la determinación de asegurar que la inflación vuelva pronto a situarse en su objetivo del 2% a medio plazo” y, aunque reconoce que la inflación “ha disminuido”, también prevé “que siga siendo demasiado alta durante demasiado tiempo”.

Un mensaje novedoso respecto a mayo, y que tiene como base el buen dato de IPC de mayo. Eso sí, la revisión de las perspectivas no invitan demasiado al optimismo: “De acuerdo con las proyecciones macroeconómicas de junio, los expertos del Eurosistema esperan que la inflación general se sitúe en un promedio del 5,4% en 2023, del 3% en 2024 y del 2,2% en 2025″.

El organismo presidido por Christine Lagarde afirma que las presiones inflacionistas subyacentes “siguen en niveles elevados”, aunque admite que “algunos muestran señales incipientes de debilitamiento”.

Eso sí, son insuficientes, teniendo en cuenta que “los expertos han revisado al alza sus proyecciones de inflación, excluidos la energía y los alimentos, especialmente para este año y el próximo”, entre otros motivos, por “las implicaciones de la solidez del mercado de trabajo para el ritmo de desinflación”. Ahora, el BCE espera que la inflación subyacente se sitúe, en promedio, en el 5,1% este año, para bajar al 3% en 2024 y habrá que esperar a 2025 para verla en el 2,3%.

El Consejo de Gobierno del BCE es consciente de que las subidas de los tipos acordadas “se están transmitiendo con fuerza a las condiciones de financiación y están afectando gradualmente a toda la economía”, con un aumento de los costes de financiación “acusado” y una ralentización en el crecimiento de los préstamos. Precisamente, “el endurecimiento de las condiciones de financiación es uno de los motivos principales por los que se prevé que la inflación continúe disminuyendo hacia el objetivo, ya que se espera que frene cada vez más la demanda”, explica el organismo en su comunicado.

Decisiones futuras

Respecto al futuro, el Consejo de Gobierno del BCE reafirmó su compromiso por luchar contra la inflación, de tal manera, que las decisiones que se tomen en adelante “asegurarán que los tipos de interés oficiales del BCE se fijen en niveles lo suficientemente restrictivos para lograr que la inflación vuelva pronto a situarse en el objetivo del 2% a medio plazo”. Y augura que los mantendrá en esos niveles “el tiempo que sea necesario”.

Además, seguirá “aplicando un enfoque dependiente de los datos” a la hora de tomar decisiones sobre política monetaria, sobre todo, en la valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros; de la dinámica de la inflación subyacente y de la intensidad de la transmisión de la política monetaria.

Programa de compras de activos y programa de compras de emergencia frente a la pandemia

El Consejo de Gobierno del BCE reiteró que pondrá fin a las reinversiones en el marco del Programa de compras de activos (APP) a partir de julio de 2023, en un contexto de reducción del tamaño de la cartera “a un ritmo mesurado y predecible”, dado que el Eurosistema no está reinvirtiendo íntegramente el principal de los valores que van venciendo. El descenso será, en promedio, de 15.000 millones de euros mensuales hasta el final de junio de 2023.

En lo que se refiere al programa de compras de emergencia frente a la pandemia (PEPP), el BCE prevé reinvertir el principal de los valores adquiridos en el marco del programa que vayan venciendo “al menos hasta el final de 2024”, tal y como ya se estimaba en reuniones pasadas.

El Fondo Europeo de Inversiones (FEI) ha acordado invertir 30 millones de euros como principal inversor del fondo IB Deuda Impacto España, que proporcionará financiación a las empresas españolas que actúan en ámbitos con gran impacto social, como el desarrollo rural, la inclusión laboral, el clima y el medio ambiente, la economía circular, la agricultura sostenible y la igualdad de género. MicroBank, banco social de CaixaBank, es el impulsor inicial del fondo mediante una inversión de 10 millones de euros. También apoyan el proyecto otros inversores institucionales como fondos de pensiones y fundaciones.

El fondo ha sido puesto en marcha y está gestionado por Impact Bridge Asset Management, una gestora de fondos española fundada en 2018 especializada en la inversión de impacto social. El fondo es el mayor de su tipología en España con un tamaño objetivo de 150 millones de euros, siendo una iniciativa pionera por centrarse en la financiación mediante deuda con un impacto social positivo.

IB Deuda Impacto España es un fondo de deuda privada flexible enfocado en la preservación de capital que tiene por objeto financiar 40 proyectos sociales de gran impacto en España, con un rendimiento neto objetivo para los inversores de en torno al 6% anualizado. Tiene una vida de siete años, con un período de inversión de tres años y cuatro años más de recolección. El fondo ya está registrado en España por laCNMV (Comisión Nacional del Mercado de Valores) como Fondo de Emprendimiento Social Europeo (FESE), y está clasificado como artículo 9, la categoría de sostenibilidad más alta según la taxonomía europea (SFDR – Reglamento de Divulgación de las Finanzas Sostenibles).

El apoyo del FEI ha sido posible gracias al programa InvestEU, que promueve las inversiones en apoyo de las prioridades políticas comunes de la Unión Europea. Concretamente, la inversión anunciada entra en el ámbito de los ejes de actuación de Pequeñas y medianas empresas – pymes y de Investigación, innovación y digitalización de InvestEU. Se espera que el apoyo del FEI genere un efecto catalizador que atraiga a nuevos inversores y ayude al fondo a alcanzar su tamaño objetivo.

Paolo Gentiloni, comisario europeo de Economía, ha afirmado: “Garantizar una economía sostenible, digital e inclusiva requiere cuantiosas y continuadas inversiones. Celebro el papel fundamental que desempeña InvestEU en este contexto. Este acuerdo dotará a las pymes españolas de los recursos necesarios, y les ayudará a crecer y generar empleo, al tiempo que promueve objetivos importantes como la igualdad de género, la eficiencia energética y el desarrollo rural”.

“Este fondo de deuda flexible apoyará proyectos de impacto de calidad que no podrían financiarse mediante recursos propios. Estamos encontrando oportunidades de inversión extraordinarias tanto desde el punto de vista del impacto como del financiero, que esperamos materializar próximamente”, ha asegurado Arturo Benito, director general y cofundador de Impact Bridge. “Nuestra herramienta de medición interna IBIST tiene un papel clave en la gestión y la medición del impacto de nuestras inversiones. Además, nuestros investigadores académicos llevarán a cabo un análisis exhaustivo del impacto social de los proyectos financiados”.

La consejera delegada del FEI,Marjut Falkstedt, ha añadido: “Nos complace apoyar el lanzamiento de este fondo pionero de deuda de impacto social a través de un acuerdo que ha sido posible gracias al programa InvestEU. La inversión del FEI contribuirá a impulsar la inclusión social a través de una financiación mediante deuda adaptada a las pymes de la UE, facilitando el acceso a servicios básicos, creando empleo para los grupos vulnerables y abordando otros desafíos sociales en España”.

“El lanzamiento de ‘IB Deuda Impacto España’, cuyo objetivo principal es la inversión social en España, nos permitirá ampliar nuestro alcance, llegar a más proyectos y generar más impacto social a través de nuevas fórmulas de inversión de impacto”, ha señalado ladirectora general de MicroBank, Cristina González Viu. Y ha añadido: “Sin duda, esta alianza, en estrecha colaboración entre el FEI e Impact Bridge, impulsará proyectos vinculados a la economía social, centrados en retos como la inclusión de colectivos vulnerables, el desarrollo rural y el apoyo a las mujeres, entre otros”.

El comité asesor de impacto del fondo está presidido por Viu e incluye a otros profesionales de gran prestigio en el ámbito de la sostenibilidad, como Saskia Bruysten, cofundadora de Yunus Social Business, Isabela del Alcázar, directora global de sostenibilidad en IE University, Joaquín Garralda, presidente de Spainsif, y José María Vera, experto en organizaciones sociales. Los documentos legales del fondo incluyen las mejores prácticas de gestión del impacto, como incentivos de impacto financiero tanto para la gestora del fondo como para los proyectos que se han de financiar. Un auditor de impacto externo validará anualmente todo el proceso.

De izquierda a derecha: Ramón Pardo, responsable de ventas institucionales de Mapfre AM, Carlos Moreno, Sales Director Iberia de Columbia Threadneedle Investments; Bruno Patain, country head Portugal & Spain de Eurizon y Vicente Varó, de Finect

“Estamos en un punto en el que hay que entender que los asesores financieros somos los buenos, los que defendemos al cliente y los que trabajamos por una red de protección que no llega al nivel de otros países”. Con esta reflexión le ha dado el hasta ahora presidente de Aseafi, Fernando Ibáñez, el pistoletazo de salida al Congreso Anual de la asociación, un evento que ha llegado inmediatamente después de la configuración de la nueva Junta Directiva de la entidad encabezada por el nuevo presidente, Carlos García Ciriza (Abante Asesores) y que ha reunido alrededor de 150 profesionales de empresas referentes del sector.

Tras esta intervención del expresidente, Ciriza ha dado el pistoletazo de salida a un evento centrado tanto en el análisis de la actividad regulatoria del sector como en la reflexión sobre la gestión de activos y las oportunidades de inversión por parte de los expertos procedentes de las principales organizaciones de la industria. En clave institucional, y antes de entrar en esta parte analítica, el nuevo presidente de Aseafi se ha marcado el objetivo de “incrementar el número de asociados para tener más relevancia en el sector y consolidar a la asociación como la patronal del asesoramiento financiero en España”.

El representante de la Comisión Nacional de Mercado de Valores, Mario Nevares, ha sido el encargado de destacar los principales puntos de influencia tanto en las Empresas de Asesoramiento Financiero Nacional (EAFN) como el resto de las empresas de servicios de inversión (ESIs). Durante su intervención, Nevares ha destacado la estabilización del sector tanto en lo referente al número de EAFs como en materia de patrimonio asesorado. Además de destacar que el nuevo marco regulatorio cambia el paradigma, ha remarcado claves como que las personas físicas ya no van a disponer de agentes, mientras que, como novedad, estos sí podrán prestar asesoramiento en las EAFs que son ESIs.

Gestión activa y pasiva

La relación entre la inversión en gestión activa y pasiva ha sido uno de los puntos clave de la mesa de debate sobre gestión de activos que ha sucedido a la intervención de la CNMV. Moderada por el director general de Finect, Vicente Varo, la conversación ha empezado tras una reflexión de este experto, que se ha referido tanto a una oportunidad para los asesores provocada por la confusión en el inversor ante la avalancha de opciones que tiene, como a un interés por las soluciones más conservadoras.

“Venimos de una etapa en la que casi cualquier empresa era buena debido a los tipos de interés, pero es cuando te piden más por tu coste de capital cuando se empieza a demostrar el potencial de la organización”, ha explicado Carlos Moreno, Sales Director de Columbia Threeadneedle. Sobre este mismo asunto, el CEO de Eurizon España, Bruno Patain, se ha referido a la clásica propuesta de cartera de renta variable/renta fija 60/40 como un tipo de cartera que empieza a cobrar mucho sentido “si volvemos a una situación más normal tras la distorsión del mercado por parte de los bancos centrales”.

La apuesta directa por la inversión en gestión activa la ha trasladado el responsable de ventas institucionales de Mapfre AM, Ramón Pardo: “Somos fieles convencidos de invertir a través de este tipo de gestión, porque ahora cobra mucha importancia para identificar los negocios ganadores del mañana”. Además de este punto concreto, los expertos de esta mesa han hecho referencia tanto a la irrupción de la inteligencia artificial como al impacto sostenible en el sector. “A todos nos gustan las inversiones sostenibles, pero creo que nos hemos perdido algo por el camino ya que lo normal es darle al cliente lo que pide, tal vez no le estamos enseñando que tiene que pedir eso”, ha afirmado Moreno.

Por parte de Natixis IM Solutions, su Director Advisory, Carmen Olds, le ha trasladado a los asistentes las conclusiones de un estudio que ha analizado carteras modelos (fondos de fondos) a la venta en España por perfil de riesgo. Además de resaltar la volatilidad como clave del pasado año, la experta ha destacado que la situación actual se caracteriza por un perfil de riesgo menor. Igual que se ha indicado en la anterior mesa, Olds sigue destacando como una alternativa muy válida esa cartera 60/40 y ha apuntado como tendencias clave las fuentes de diversificación y el retorno de la renta fija, donde “llama la atención que esta se está añadiendo a las carteras también por el papel tradicional en la gestión del riesgo y porque precisamente ahora se ve a la inflación como el riesgo principal en estas operaciones”.

En términos macroeconómicos, el socio de AFI Analistas Financieros, David Cano, ha hecho referencia a la no reducción del gasto fiscal de esta crisis como elemento clave. Además, ha apuntado a la capacidad de ahorro que han tenido tanto familias como empresas como causa principal para que el endurecimiento producido haya afectado menos. En materia de inflación, el experto ha pronosticado una continuación de la actual moderación hasta llegar a una cifra similar al 2,5% durante el próximo lustro. De nuevo, en lo que respecta a renta fija, el Senior Sales Director Spain & Portugal, Jorge Díaz, ha explicado la conveniencia de apostar por duraciones largas: “En los últimos 10 años, con tipos en negativo, no era lógico coger duración, pero en visión medio-largo plazo, empieza a tener sentido”.

Durante este mismo tramo del congreso, también se ha hecho referencia tanto al valor de la inversión en small caps por factores como la rentabilidad, la amplitud de alternativas o su menor competencia por parte de analistas; como a la rentabilidad de las inversiones sostenibles, una alternativa que Pardo ha definido “como la opción ganadora a medio-largo plazo”.

El reto deMiFID III

Volviendo al apartado de regulación, esta vez bajo la perspectiva de la nueva norma MiFID III, el director de Financial Services Legal & Regulatory Practice Spain de EY, Jorge Fernández; y la cofundadora y socia de FinReg360, Sara Gutiérrez, han desgranado el futuro inmediato en cuanto a los efectos de esta ley en las empresas del sector. “La industria no está preparada para este cambio tan brutal. Por ello, se aplazó el aplicar esa comercialización de los incentivos, pero si nos vamos a la norma, esto se va a revisar a los tres años y, en ese momento no valdrá el mensaje de que no estamos listos”, ha afirmado Fernández.

Desde la perspectiva del día a día, Gutiérrez ha indicado que ya no vale con esperar a las normas técnicas de regulación (RTS) para ver cómo se debe realizar la implantación, sino que la única alternativa para llegar a tiempo es analizar ya si el modelo es válido. “MiFID II establecía obligaciones para distribuidores, ahora, al intervenir mucho en el mercado, veremos si no se simplifica demasiado para lograr ese objetivo de que sea competitivo”, ha declarado.

Tras analizar la MiFID III, ha llegado el turno de DORA: “nunca he visto una norma así, por su complejidad desde el punto de vista tecnológico y por la cantidad de contenido que recoge”, ha explicado la socia de Protección de Datos y Nuevas Tecnologías de finREG360, María Vidal. Concretamente, la necesidad de elaborar un marco de gestión de riesgos ha focalizado las reflexiones en esta parte de la jornada, de la que se ha extraído la necesidad de identificar los servicios de salida que se tienen de todos los servicios tecnológicos. En otras palabras, llevar a cabo una monitorización para generar ese control previo a esos terceros. El director de Organización y Compliance en Alter Software, José Benavent, ha destacado la necesidad de tener implantadas herramientas que aseguren la confidencialidad de la información y ha explicado la norma del siguiente modo: “Se trata de analizar hasta qué volumen de información estoy dispuesto a perder y de establecer mis acciones a partir de esto. Estamos hablando de parámetros de recuperación y de tiempo de repuesta”.

Por último, la socia responsable de finanzas sostenibles de finREG360, Úrsula García, ha centrado su discurso en el análisis concreto del estado de implementación de Green MiFIID. Hasta el momento, se trata de una normativa que ofrece tres posibilidades a la hora de responder a la preferencia de sostenibilidad del cliente: ofrecer un producto que mida el impacto negativo del producto en el medio ambiente, que se trate de un producto con inversiones sostenibles, o que tenga inversiones en empresas que implementen actividades que contribuyan a esa sostenibilidad. Tal y como lo ha definido la experta, “se ha pedido más concreción al tratarse de una descripción amplia”, además, García ha destacado que se trata de una norma centrada en acreditar las acciones: “Tienes que definir que es sostenible para ti y acreditarlo, pero falta que se pueda medir si el procedimiento previo a estas acciones es sólido”.

CPR AM, filial de Amundi, ha lanzado el fondo CPR Invest – European Strategic Autonomy, el primer fondo de renta variable europea gestionado activamente y que tiene como objetivo financiar la autonomía estratégica de Europa y así contribuir a la soberanía del continente. El lanzamiento del fondo forma parte de una serie de fondos dedicados al tema de la autonomía estratégica de Europa. La gama incluye fondos buy & watch de renta fija, el primero de los cuales fue lanzado el 28 de marzo de 2023, que ha sido un éxito comercial con casi 500 millones de euros en entradas de inversión.

La crisis del Covid, la guerra en Ucrania y la crisis energética han sacado a la luz las numerosas dependencias de Europa en sectores clave. En marzo de 2022, en la cumbre de Versalles, los dirigentes europeos afirmaron su determinación de tomar «medidas decisivas» para reducir sus dependencias estratégicas, con el fin de garantizar la prosperidad del continente, asegurar sus intereses y conservar el control sobre su toma de decisiones.

La financiación de la autonomía estratégica europea -pilar fundamental de la soberanía de Europa- está respaldada por numerosos planes europeos de inversión pública, pero también requiere de importantes inversiones privadas. CPR Invest – European Strategic Autonomy invierte en compañías comprometidas con el refuerzo de la autonomía estratégica de Europa. Las empresas que constituyen el universo de inversión -alrededor de 310 en la fecha de lanzamiento- se eligen por su capacidad de ofrecer bienes y servicios que ayuden a hacer frente a estas dependencias en las cuatro áreas identificadas como estratégicas:

1.- Fabricación: Esta área incluye aumentar la seguridad en las cadenas de suministros mediante inversiones en infraestructuras, logística y transporte, así como el desarrollo de la automatización y la robótica; garantizar la independencia energética protegiendo los mecanismos del mercado y el suministro, lo que implica fomentar la eficiencia y el ahorro, desarrollar fuentes de energía nuevas y renovables y la interconexión de las redes; reforzar la soberanía digital para afrontar con eficacia la competencia de EE.UU. y China, para lo que es necesario invertir para desarrollar infraestructuras digitales seguras, resilientes y duraderas, salvaguardar la seguridad digital y garantizar la protección de los datos.

2.- Alimentación: Abarca toda la cadena de valor alimentaria y garantiza la disponibilidad, el acceso y la calidad de los alimentos para todos.

3.- Sanidad: Incluye garantizar la disponibilidad universal y el acceso a una asistencia sanitaria de calidad, producir medicamentos y dispositivos médicos, desarrollar herramientas para facilitar la prevención y el diagnóstico y promover la innovación, en medio de la transformación digital de la sanidad, una tendencia que se ha acelerado con la crisis sanitaria.

4.- Defensa: La autonomía estratégica europea exigirá elevar el gasto militar a niveles normalizados y redistribuir armas y sistemas defensivos.

Para afinar el universo invertible, se aplican dos filtros a las empresas del fondo:

1.- Filtro temático: Excluye todos los sectores y empresas que no sean elegibles para el universo de inversión del tema.

2.- Filtro de control del capital: Si más de un tercio una empresa del fondo pertenece a un único inversor, éste debe ser europeo. Este filtro ayuda a garantizar la alineación del consejo de administración con el objetivo de autonomía estratégica europea.

Además de esta definición temática del universo de inversión, existe un filtro extrafinanciero de las compañías basado en calificaciones ESG -de Amundi- y en el seguimiento de controversias -suministrado por tres proveedores de servicios externos-.

Este fondo está clasificado SFDR Artículo 8 e incluye el objetivo de obtener una puntuación ESG superior a la de su índice de referencia frente al universo.

CPR Invest – European Strategic Autonomy está gestionado por Damien Mariette, dentro del equipo de Renta Variable Temática de CPR AM. La gama incluye ya 14 temáticas de inversión que suman más de 18.000 millones de euros en activos.

Según Olivier Mariée, CEO de CPR AM, invertir en la autonomía estratégica europea «es un requisito previo para una Europa resiliente que controle su propia toma de decisiones en un mundo cada vez más inestable por el aumento de los riesgos medioambientales y geopolíticos». Marieé esta seguro de que la autonomía estratégica europea «es una tendencia económica a largo plazo en la que podemos y debemos invertir».

Foto cedidaPedro Castro e Almeida, nuevo responsable de los negocios de Santander en Europa

Banco Santander ha acordado el nombramiento de Pedro Castro e Almeida como nuevo responsable regional de Europa. Castro e Almeida, actualmente consejero delegado (CEO) de Santander Portugal, sustituye a António Simões, quien ha decidido dejar Santander para asumir una nueva posición como consejero delegado de grupo de Legal and General Group, compañía de gestión de activos y seguros radicada en Reino Unido.

En su nueva función, Castro e Almeida será responsable de los negocios de Santander en Europa (los bancos en España, Reino Unido, Polonia y Portugal) y de liderar la transformación en la región, para lo que reportará al consejero delegado del grupo, Héctor Grisi. Castro e Almeida mantendrá su actual cargo como consejero delegado de Santander Portugal. Los consejeros delegados del banco en España, Reino Unido y Polonia le reportarán directamente.

Castro e Almeida se incorporó en 1993 a Santander Portugal, unidad de la que ha sido CEO en los últimos cinco años. Durante este periodo, el banco ha llevado a cabo una gran transformación, simplificando y automatizando las tareas operativas, y convirtiéndose en la entidad más eficiente y rentable del país. Antes de ser CEO de Santander Portugal, fue consejero de la entidad durante más de 10 años y pasó por diversas áreas del banco.

Este nombramiento será efectivo a partir del 1 de septiembre, sujeto a las aprobaciones pertinentes, fecha hasta la cual António Simões mantendrá sus actuales responsabilidades para asegurar una transición ordenada.

António Simões se incorporó a Santander en 2020 y ha desempeñado un papel fundamental en la transformación del negocio en Europa. Bajo su dirección, el banco ha avanzado significativamente en la integración de sus actividades en la región y en la construcción de One Santander. Todo esto ha dado como resultado que el beneficio ordinario en Europa haya aumentado desde 1.138 millones de euros en 2020 hasta 3.810 en 2022, tendencia que se ha prolongado en el primer trimestre de 2023, con un aumento del beneficio del 19% interanual. La rentabilidad (RoTE, retorno sobre el capital tangible) de la región ha pasado del 3% en 2020 al 13% en el primer trimestre de 2023, impulsada por el crecimiento de la franquicia, cuya base de clientes aumentó en 1 millón en el último año.

La presidenta de Banco Santander, Ana Botín, valoró el nombramiento de Pedro y agradeció el trabajo de António: “Pedro ha realizado un gran trabajo liderando Santander Portugal, que con él al frente ha mejorado significativamente la satisfacción del cliente, la eficiencia y la rentabilidad, y se ha convertido en un modelo de transformación exitosa. Es la persona ideal para liderar Europa y continuar el buen trabajo que ha realizado António con One Santander”. Asimismo, quiso agradecer a António «su contribución a la transformación del negocio en Europa y su esfuerzo y dedicación. Su nombramiento como consejero delegado de una gran compañía cotizada es una muestra más del buen trabajo realizado y le deseamos mucha suerte en esta nueva etapa.”

Castro e Almeida afirmó que “estoy muy ilusionado con la oportunidad de liderar el negocio de Europa» y añadió que en los últimos años, «hemos realizado grandes avances para construir One Santander en la región y contamos con un equipo extraordinario. Seguiremos trabajando para alcanzar los objetivos que se marcó el grupo en el último Investor Day”.

Simões reconoció estar «muy orgulloso de todo lo que ha conseguido el equipo en el proceso de transformación y de crecimiento del negocio en Europa». En este punto recordó haber conseguido «grandes cosas juntos y estoy muy agradecido por el esfuerzo y compromiso». «También quiero dar las gracias a Ana y a Héctor por su apoyo. Pedro ha demostrado su buen hacer, y estoy seguro de que él y todo el equipo seguirán mejorando el negocio, apoyando a los clientes y empleados, y generando valor para los accionistas de forma sostenible”, concluyó.

La encuesta de asignación de activos e inversiones de las pensiones privadas en España, correspondiente al primer semestre de 2023, elaborada por Juan Manuel Vicente Casadevall, socio de Fondos Directo, y completada por parte de las gestoras de pensiones durante el mes de mayo, revela un significativo cambio a favor de la renta variable tras haber favorecido claramente la renta fija en 2022.

Los resultados de la encuesta -informe en el que han participado AXA Investment Managers y Capital Group– muestran un aumento del porcentaje agregado medio asignado a bolsa (43,4% desde el 39,9% del semestre anterior). Además, destaca el hecho de que la mitad del panel de gestoras piense ahora que la renta variable obtendrá mejores retornos que la renta fija. De forma paralela, la exposición agregada media a bonos baja desde un nivel históricamente elevado como fue el 50,2% anterior al 47% de finales del actual semestre.

En lo referido a la asignación a liquidez, también se muestra una bajada, que refleja uno de los niveles más reducidos de los últimos años mientras que la asignación media a activos alternativos sube muy ligeramente hasta el 5,6%, un nivel en línea con los últimos semestres, a pesar del ruido mediático a favor de esta clase de activo.

La renta fija privada de alta calidad sigue situándose como la gran favorita del panel

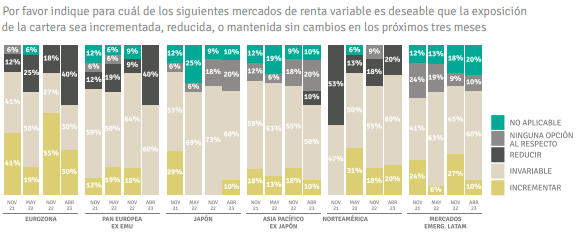

En todo caso, el movimiento favorable hacia la renta variable es de alcance limitado. Todavía son más los que se sitúan sobreponderados en renta fija que en renta variable. Adicionalmente, las valoraciones de las gestoras sobre las principales bolsas como la europea y la norteamericana revelan que una mayoría piensa que están valoradas de forma justa o están fuertemente sobrecompradas respectivamente.

El porcentaje de gestores que piensa reducir su exposición a renta variable aumenta. Sin embargo, se ve notablemente reducido el porcentaje de los que piensan aumentarla en los próximos meses. De este modo, no extraña que aumente el número de gestoras que piensan reducir exposición a renta variable de la zona euro y de Europa ex EMU. Las bolsas emergentes tampoco se estiman como un activo interesante donde aumentar la asignación a corto plazo.

En renta fija destaca cómo la deuda española, aunque sutilmente, sigue ganando adeptos en la asignación de activos. La renta fija privada de alta calidad sigue situándose como la gran favorita del panel.

No obstante, a futuro la renta fija española se revela como uno de los activos más deseables ya que la mitad del panel piensa aumentar su asignación en los próximos meses, un importante salto respecto al semestre anterior.

Respecto a otros activos, las opiniones sobre las principales divisas experimentan movimientos apreciables. El fuerte tirón alcista del euro respecto al dólar de los últimos meses conduce a que el porcentaje de gestoras que piensan que el dólar está sobrevalorado se reduzca sustancialmente. Además, sólo un 40% del panel de gestoras piensa ya que el euro esté infravalorado desde el 73% anterior. De igual modo, la libra esterlina ya no le parecería infravalorada a una mayoría del panel. En lo relativo a activos alternativos en general se observan pocos movimientos y el capital riesgo sigue siendo el más popular entre las gestoras de pensiones españolas, aunque de forma moderada.

Inversiones en ETFs

La práctica totalidad de encuestados utiliza ETFs en sus inversiones y un creciente porcentaje del 50% piensa aumentar su uso en los próximos seis meses. En el apartado de preguntas ASG destacan las exclusiones, criterio que gana popularidad a la hora de analizar inversiones sostenibles. Se sigue confiando principalmente en metodologías propias y en la información de las sociedades gestoras por encima de agencias/ratings o etiquetas.

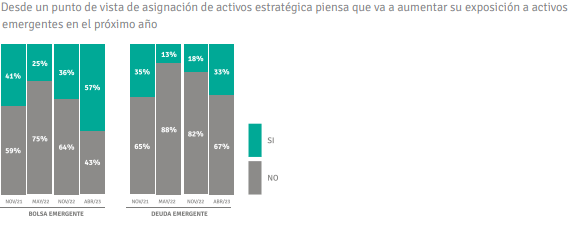

En lo referido a activos, destaca cómo, desde un punto de vista de asignación de activos estratégica, aumenta el porcentaje de gestoras que piensa aumentar su exposición tanto a renta variable como a deuda emergente en el próximo año. El aumento es más destacado para la bolsa emergente con un 57% del panel afirmando que aumentará su asignación.

Según expone Casadevall, la visión sobre las perspectivas macro mejoran claramente respecto a finales del año pasado. El incremento es muy destacado para las economías emergentes asiáticas, seguido por la economía española y la estadounidense. Europa y Japón quedan rezagadas. Son mayoría los gestores (un 67%) que ven desaceleración y no recesión en la economía global, ahondando en ese tono algo más positivo. Son también la gran mayoría (un 77%) los que piensan que la Fed primará el crecimiento sobre la inflación. La visión sobre si las divisas emergentes pueden ser una oportunidad a largo plazo aportando rentabilidad extra se encuentra bastante dividida.

Por último, el uso de fondos de inversión en renta fija es bastante limitado y se prefiere la inversión directa. En el caso de la renta variable sorprendentemente se utilizan ya algo más fondos temáticos que fondos “core”.

La Reserva Federal estadounidense renunció en su reunión de junio a subir los tipos de interés otros 25 puntos básicos, por lo que dejó intacto el precio del dinero entre el 5% y el 5,25%. Con esta decisión, la autoridad monetaria estadounidense rompe así una racha de 10 subidas consecutivas que ha impulsado el tipo de los fondos federales 500 puntos básicos desde principios del año pasado.

Pese a que la Fed cumplió con el guión previsto por el consenso de mercado, el equipo del presidente Jerome Powell sorprendió en el Resumen de Proyecciones Económicas, donde quedó reflejado que podrían ser necesarias dos subidas de tipos adicionales hasta finales de 2023. Los motivos para esta previsión se fundamentan en una inflación subyacente algo más alta y un mayor crecimiento en 2023, así como una mayor resistencia del mercado laboral.

Un mensaje que trasladó pesimismo momentáneo a los mercados, que progresivamente recuperaron. Jim Cielinsky, responsable global de renta fija de Janus Henderson interpreta este mensaje como un intento de la Fed de ganar tiempo “para calibrar mejor el efecto retardado de subidas de tipos en 5 puntos porcentuales”. Para Charles Diebel, Responsable de Renta Fija de MIFL, el objetivo era garantizar que el mercado “recibiera el mensaje de que los riesgos para los tipos seguían estando asimétricamente sesgados al alza y, del mismo modo, no querían que el mercado mostrara una reacción pesimista y suavizara aún más las condiciones financieras en este momento”.

Mientras, Christian Scherrmann, U.S. Economist para DWS, apunta que dado el reciente optimismo en los mercados de renta variable, “tal vez los banqueros centrales se sintieron obligados a hacer retroceder a los inversores, aunque en realidad no hacían nada”. Y Bill Papadakis, Senior Macro Strategist de Lombard Odier, justifica este mensaje por una posible preocupación de los miembros del FOMC de que “la inflación subyacente no se esté desacelerando tan rápidamente como desearían”.

Eso sí, Papadakis destaca que se ha producido “un giro importante en la política de la Fed”, ya que aunque se suban los tipos en las próximas reuniones, “es poco probable que cambie el panorama general, debido a que la economía y la inflación se están comportando en línea con las expectativas, y si esta tendencia continúa, nuevas subidas serían un riesgo innecesario”.

Es más, Garrett Nelson,estratega de carteras en Natixis IM Solutions, afirma que, aunque los mercados descuentan actualmente un 60% de probabilidades de una subida en la reunión de julio, “si los datos siguen apuntando a una desaceleración decisiva en las impresiones sobre la inflación subyacente, lo que actualmente se espera que sea un salto podría muy bien convertirse en una pausa más prolongada” de la Fed. El experto es tajante, pues matiza que “la Fed no es un halcón, lo es la robusta economía” estadounidense, de tal manera que “la inflación y el ritmo de la desaceleración a lo largo del resto del año dictará si esas subidas previstas llegan a buen puerto o no».

Para Tiffany Wilding y Allison Boxer, economistas de PIMCO, la Fed sigue considerando que “los riesgos de hacer demasiado poco para enfriar la inflación son mayores que los riesgos de hacer demasiado”. Sin embargo, la experta es consciente de que, aunque Powell insinuó que la Fed podría subir los tipos en dos reuniones, “nuestra previsión de debilitamiento macroeconómico en el segundo semestre plantea dudas sobre si llevará a cabo todas las subidas”. Y cita como condicionante de ese movimiento a la reanudación de los pagos de los préstamos estudiantiles en septiembre, así como el retraso de los plazos fiscales en octubre, que “pueden suponer importantes obstáculos para el consumo en el tercer trimestre”.

Previsiones para el futuro

De cara a las decisiones futuras de la Fed, Scherrmann mantiene su expectativa de una subida de tipos más este año y destaca que su perspectiva de una recesión grave “no ha aumentado tras la reunión”. Tampoco ve tal posibilidad David Kohl, Chief Economist, Julius Baer, que considera que “con la inflación estadounidense en una senda descendente sostenible, no vemos la necesidad de -ni esperamos- nuevas subidas de tipos este año”. Incluso, cree que subidas adicionales este año apenas cambiarán el resultado de la inflación en 2023, dado el largo desfase con el que la política monetaria afecta a la economía.

El experto, no obstante, admite que la probabilidad de una subida adicional en la próxima reunión del FOMC y en julio ha aumentado, de forma que “un ritmo más moderado de endurecimiento podría significar que las subidas consecutivas se conviertan en cosa del pasado y que la Reserva Federal favorezca un enfoque de política monetaria ‘cada dos reuniones’».

Por su parte, Patrice Gautry, economista jefe de Union Bancaire Privée, afirma que la lección extraída de las anteriores subidas de tipos y de las incertidumbres que rodean a las próximas decisiones del FOMC es que “la Fed se tomará su tiempo antes de relajar su política el próximo año”. Pese a que los mercados monetarios descuentan recortes de tipos en el primer trimestre del año que viene, “el FOMC debería esperar a tener más seguridad sobre una tendencia real de desinflación tanto en el mercado laboral como en los servicios antes de rejuvenecer el ciclo económico”.

Más contundentes son James McCann, economista jefe adjunto de abrdn: y Salman Ahmed, Responsable global de macro y asignación estratégica de activos en Fidelity International. McCann augura que si no se produce un deterioro de la actividad o una desaceleración más clara de la inflación subyacente, “parece probable que la Reserva Federal retome las subidas en julio o, a más tardar, en septiembre”.

Y Ahmed reitera que es posible que se produzca una recesión a final de 2023 o principios de 2024, “ya que la política restrictiva empieza a perjudicar a la economía de cara al futuro”. El experto explica que los retardos de transmisión de la política monetaria en la economía real en este ciclo han sido largos y variables “debido al choque COVID”, sin embargo, el enfoque continuado en mantener la política monetaria restrictiva “significa que el riesgo para el crecimiento se mantiene firmemente a la baja a medida que avanzamos en 2023”.

El equipo de Afi Researchofrecerá, a través de este evento, su visión y planteará escenarios de evolución económica y de los mercados para los próximos 6-12 meses.

En un panorama geopolítico agitado, con señales de creciente fragmentación y con el desafío de acomodar una nueva revolución tecnológica (IA) de implicaciones aún inciertas, se celebrará una nueva edición de la Jornada de Análisis Económico y de Mercados de Afi.

María Romero, socia directora de Afi y José Manuel Amor, socio director de Afi serán los ponentes en la presentación.

El evento se celebrará el día 22 de junio a las 9:30 horas, en streaming y en Afi Escuela, de manera presencial.

Los interesados podrán registrarse en el evento aquí.

La renta variable estadounidense tuvo un comportamiento diverso durante el mes de mayo. Mientras que los valores tecnológicos de gran capitalización se beneficiaron de una oleada de optimismoalimentada por los avances en inteligencia artificial (IA), la crisis de la deuda federal se cernió sobre el mercado, dominando los titulares y afectando al sentimiento del mercado. Concluyó la temporada de resultados del primer trimestre y, aunque la etiqueta «mejor de lo temido» puede describir bastante bien las últimas temporadas de resultados, el aumento general de las previsiones hasta 2023 es una señal alentadora para las empresas en general. Tras tensas negociaciones entre la Casa Blanca y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, la Cámara de Representantes aprobó una ley para suspender el techo de la deuda y fijar límites al gasto federal en un esfuerzo por evitar una posible catástrofe económica. El proyecto de ley se envió al Senado, que finalmente lo aprobó el 1 de junio, por lo que el nuevo límite de endeudamiento de la nación se ha prorrogado hasta el 1 de enero de 2025.

La Reserva Federal anunció el 3 de mayo otra subida de 25 puntos básicos en los tipos de interés al final de su reunión mensual, elevando los tipos de interés al rango de 5- 5,25%. Durante su comparecencia de prensa, el presidente de la Fed Jerome Powell destacó que la inflación se ha moderado algo desde mediados del año pasado y que el proceso de hacer que la inflación regrese al 2% todavía tiene un largo camino por recorrer.

Los valores tecnológicos de gran capitalización han sido los principales beneficiarios del reciente impulso positivo en relación con la inteligencia artificial, con NVIDIA (NVDA), Microsoft (MSFT) y Amazon (AMZN) como los tres principales contribuyentes al rendimiento del Russell 1000 durante el mes de mayo.

Mayo fue un mes difícil para la inversión en arbitraje de fusiones, ya que First Horizon (FHN) y Toronto-Dominion Bank (TD) abandonaron su acuerdo, y la Comisión Federal de Comercio de EE.UU. (FTC) presentó una demanda para bloquear la adquisición de Horizon Therapeutics (HZNP) por parte de Amgen (AMGN) por valor de 27.000 millones de dólares. Los diferenciales de otras operaciones se ampliaron en consonancia; sin embargo, consideramos que se trata de una oportunidad para ampliar posiciones con diferenciales más amplios a pesar de los contratiempos. El mercado ha empezado a valorar adecuadamente las preocupaciones en torno al escrutinio regulador y el riesgo, lo que se ha traducido en unos diferenciales más amplios que han afectado negativamente al rendimiento. La actividad de nuevas operaciones está creando oportunidades para que los inversores inviertan capital en operaciones en las que creemos que se puede compensar adecuadamente a los arbitrajistas, y creemos que con el tiempo seguirán generando rendimientos absolutos.

El mercado de convertibles se mantuvo prácticamente plano en mayo, ya que los temores a una recesión y al estancamiento del techo de la deuda estadounidense pesaron sobre el mercado, mientras que los datos económicos mixtos y las previsiones de las empresas dieron esperanzas a algunos inversores optimistas. La amplitud del mercado de renta variable es bastante baja, con sólo unos pocos nombres impulsando las subidas. En conjunto, el mercado da la sensación de estar esperando una recesión inevitable. Reconocemos la importancia que estos factores macroeconómicos tienen en una cartera de convertibles, pero creemos que el mercado ofrece actualmente una oportunidad de rentabilidad ajustada al riesgo favorable en relación con la renta variable subyacente en este entorno.

La oportunidad única en convertibles procede actualmente de emisiones equivalentes de renta fija que cotizan con rendimientos atractivos a vencimiento superiores a nuestra rentabilidad esperada a largo plazo. A menudo se trata de convertibles a pocos años de su vencimiento que esperamos que se incrementen a la par durante ese tiempo. Aunque este no es el perfil en el que nos hemos centrado históricamente, nos parece atractivo para el fondo en este entorno. Estos convertibles deberían tener un recorrido a la baja limitado a partir de aquí y esperamos que superen a la renta variable en un mercado plano, bajista o volátil.

Tribuna de Michael Gabelli, director general de Gabelli & Partners

El comportamiento de los mercados en 2022 ha traído de vuelta el debate sobre la necesidad de reevaluar la asignación de una cartera 60/40, añadiendo activos alternativos líquidos para lograr rentabilidades descorrelacionadas. En torno a esta idea, Jupiter AM sentó durante su última Conferencia de Inversión en Madrid a tres gestores al mando de tres estrategias alternativas emblemáticas de la casa: Amadeo Alentorn, gestor del Jupiter Merian Global Equity Absolute Return Fund; Mark Nash, gestor del Jupiter Strategic Absolute Return Bond Fund; y Ned Naylor-Leyland, gestor del Jupiter Gold and Silver Fund.

Estos expertos coincidieron sobre la necesidad de añadir activos alternativos siempre que mantengan un alto perfil de liquidez y aporten rentabilidades realmente descorrelacionadas a la cartera. Alentorn afirmó que un cliente medio debería contar idealmente con una asignación a alternativos en torno al 20%: “En un entorno como el del año pasado, cuando acciones y bonos experimentaron caídas de doble dígito, necesitas añadir una exposición significativa a activos que no estén correlacionados con acciones y bonos. Esto permitirá conseguir una expectativa de retorno media con un riesgo mucho más bajo, con retornos mucho más consistentes a lo largo del ciclo y, por tanto, mejor ratio Sharpe”.

Cómo explotar la dispersión del mercado bursátil

Amadeo Alentorn lleva al frente de la gestión del Jupiter Merian Global Equity Absolute Return Fund desde 2009. Se trata de un fondo de renta variable long-short market neutral gestionado de forma muy flexible y dinámica. El gestor aplica un método sistemático, aclarando que “sistemático no significa que sea pasivo, somos altamente activos en nuestra gestión”. De hecho, el experto indica que el entorno de mercado ha sido fructífero para su estrategia en los últimos dos años, gracias a los elevados niveles de volatilidad y dispersión dentro de la renta variable y a la alta liquidez de los activos en cartera. “Se trata de equilibrar riesgos y explotar las oportunidades de tener un enorme universo de inversión de más de 7000 valores y elegir posiciones cortas y largas para extraer alfa con beta cero”, resume.

Para determinar en qué momentos ponerse corto o largo, y sobre qué tipo de acciones, el gestor analiza el comportamiento de los inversores en el corto plazo. Para Alentorn, obtener una buena comprensión de qué factores guían el comportamiento de los inversores es clave para determinar qué tipo de estilo va a funcionar a tres meses vista: “Usamos muchos estilos diferentes, es la manera en que añadimos valor de forma activa en las distintas partes del ciclo, Ha habido momentos, como el año pasado, en los que tuvo sentido ponerse largos en acciones que estaban muy baratas y cortos en acciones quality growth que estaban muy caras, y esa es la razón por la que lo hicimos muy bien en el primer semestre del año pasado. Pero hay otros entornos de mercado en los que lo correcto es hacer lo contrario porque los inversores tienen miedo y emprenden el vuelo hacia la calidad”, detalla.

Retorno absoluto en renta fija

Análisis top down riguroso, flexibilidad y gestión férrea del riesgo son los ingredientes presentes en la cartera del Jupiter Strategic Absolute Return Bond Fund, que gestiona Mark Nash desde 2016 con la misión de generar retornos consistentes a lo largo del ciclo con objetivo medio de riesgo del 4%. “Los inversores en renta fija sufren una falta de diversificación: si te confundes con la visión macro en el análisis top down, esto va a afectar a muchas de las posiciones. Obviamente creamos nuestra estrategia partiendo del análisis top down, pero también controlamos el riesgo de nuestras convicciones”, explica.

El gestor recalca que la cartera del fondo está posicionada en bonos con ratings elevados, predominantemente bonos soberanos de mercados desarrollados. Esto le permite gestionar los riesgos de liquidez e impago: “Posicionamos la cartera en instrumentos muy sencillos y buscamos movimientos en los precios basados en el panorama macroeconómico. Nuestro margen de seguridad es muy elevado”, indica. La estrategia también incluye coberturas de divisas y, aunque tiene capacidad para invertir en bonos corporativos (por ejemplo, tuvo una pequeña posición corta el año pasado), las exposiciones suelen ser muy bajas porque Nash considera que estos bonos son “demasiado idiosincráticos e ilíquidos”.

Nash explica que, mientras que el año pasado “los mercados fueron razonablemente sencillos, porque había una firme direccionalidad en la inflación y se podía constatar que los bancos centrales iban por detrás de la curva e iban a ser hawkish”, en cambio este año las previsiones macro son increíblemente volátiles: “Lo que está pasando ahora es muy normal. Estamos en una transición macro entre dos regímenes: el año pasado tuvimos un escenario de inflación alta y crecimiento bajo y ahora estamos dirigiéndonos hacia el escenario de inflación y crecimiento bajos”.

La visión de Jupiter es que la renta fija volverá a gustar a los inversores, pero entre tanto será necesario tener paciencia y comprender muy bien cuáles son los riesgos macro: “Desafortunadamente el mercado todavía está confundido, por lo que necesitamos ver datos más evidentes que indiquen con solidez que estamos en ese entorno de inflación y crecimiento bajos”, sentencia.

Razones para añadir oro y plata a la cartera

Finalmente, Ned Naylor-Leyland aportó algunas claves sobre la gestión del Jupiter Gold and Silver Fund, un fondo que invierte en oro, plata y mineras de ambos metales. Naylor-Leyland destacó que la principal dificultad que representa la inversión en oro es que presenta un comportamiento similar al de una divisa: “Esto significa que no tiene una atribución poderosa en las carteras que tienen asignaciones pequeñas. Normalmente muchos inversores solo quieren tener oro por si acaso o como un diversificador, ¿pero tiene esa característica de protección?” De ahí la necesidad de añadir plata: “Tener plata en cartera permite a los inversores tener menos exposición a una clase de activo muy importante que los bancos centrales tienen en grandes cantidades en sus balances y aplicarla en la cantidad y la opcionalidad adecuadas en la cartera”, sentencia.

En cuanto a la asignación a mineras, el gestor indicó que la inversión en esta clase de compañías requiere de habilidades específicas: “La minería de oro y plata es una industria extraña, porque el expertise en minas es muy específico. Tengo la suerte de trabajar con un ex ingeniero de minas que aporta mucho conocimiento técnico que utilizamos para nuestro proceso bottom up de selección, pero estas compañías son muy arriesgadas”.

La principal manera que tiene el gestor de controlar riesgos es mediante un proceso de selección que le permite estrechar mucho el universo de inversión. Por ejemplo, las geografías a las que está expuesto el fondo se limitan a las Américas y Australia, para limitar riesgos operativos y geopolíticos. Para limitar los riesgos idiosincráticos a nivel individual, el gestor mantiene muchas reuniones con los equipos directivos de las empresas en las que invierte: “No hacemos esto con las acciones de mayor capitalización con exposición al oro, pero sí con las otras, integrando sus operaciones en nuestros modelos financieros”, concluye.