España: la parálisis política empaña las perspectivas de inversión

| Por Paula Asuar | 0 Comentarios

Los retrasos en la formación de un nuevo Gobierno tras las elecciones no concluyentes de julio podrían ralentizar el desembolso de fondos de la UE, que constituyen un importante catalizador para nuevos proyectos de inversión, lo que frenaría el crecimiento económico y presionaría las finanzas públicas.

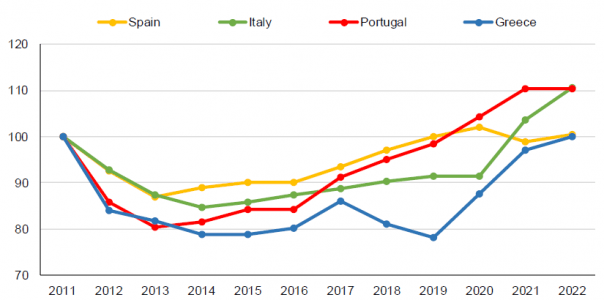

Para España (A-/Estable) es crucial que la inversión se desbloquee para lograr un crecimiento y un empleo sostenibles. La formación de capital fijo se ha estancado, con lo que ha quedado rezagada con respecto al resto del sur de Europa, especialmente Italia (BBB+/Estable) y Portugal (A-/Estable) (Gráfico 1).

El riesgo es que esto limite las perspectivas de crecimiento a largo plazo de España. El escaso nivel de inversión del país explica en parte el mediocre mercado laboral. El desempleo del 12,8% en el primer trimestre de 2023 era más del doble de la media de la eurozona y se comparaba con el 11,8%, el 7,8% y el 6,9% de Grecia, Italia y Portugal, respectivamente.

Gráfico 1. Inversión (formación bruta de capital fijo) en España, Portugal, Grecia Italia, 2019-2022

Fuente: Eurostat, Scope Ratings

España sufre las consecuencias del prolongado desapalancamiento empresarial

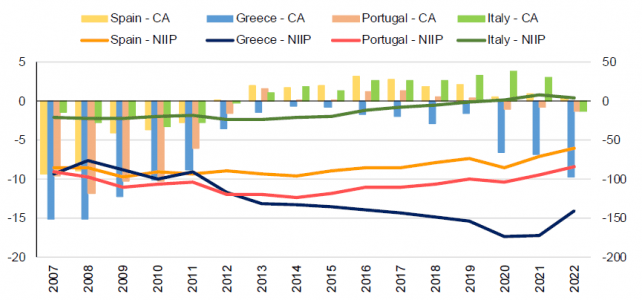

El largo periodo de desapalancamiento experimentado por el sector privado tras la crisis financiera mundial de 2008-2009 ha frenado la inversión, aunque el saneamiento de las finanzas de las empresas y los hogares es visible en la mejora de la balanza por cuenta corriente y la posición de inversión internacional neta (PIIN).

En la última década, la balanza por cuenta corriente pasó de registrar déficits recurrentes a presentar un superávit del 0,5% del PIB en 2022, un cambio significativo respecto al déficit del 9,4% de 2007 (Gráfico 2).

La posición de inversión internacional neta (PIIN) negativa de España, también ha mejorado hasta el 61% en 2022 desde alrededor del 85% del PIB en 2007, impulsada en parte por el desapalancamiento externo, el aumento del ahorro y una inversión más eficiente, especialmente en el sector energético. España se ha hecho menos dependiente del capital extranjero.

Gráfico 2: Balanza por cuenta corriente (izda.), PIIN (dcha.) para España, Portugal, Grecia, Italia, 2007-2022

Fuente: Eurostat, Scope Ratings

Otras tendencias cíclicas y estructurales frenan la inversión

Esperamos que la tendencia positiva de la balanza por cuenta corriente de España persista, gracias al floreciente turismo interno y a la expansión de los proyectos de energías renovables, respaldados por una amplia capacidad de este tipo de energías.

Sin embargo, el endurecimiento de la política monetaria y el aumento de los intereses suponen un nuevo freno para la inversión del sector privado, al incrementarse los costes de los préstamos. La reticencia de las empresas a invertir se refleja en la de los hogares, que tienen presente el impacto económico de la pandemia, el aumento del coste de la vida y, posiblemente, la creciente ansiedad por los ingresos de jubilación a medida que envejece la población española.

El papel de la inversión pública y el desembolso de los fondos de la UE adquieren una importancia adicional en el contexto de estos impedimentos cíclicos y estructurales a la inversión del sector privado, aunque no puedan sustituirla totalmente en términos de creación de empleo e impulso del crecimiento a largo plazo.

España ha recibido hasta la fecha 37.000 millones euros de los 164.000 millones asignados a los fondos de recuperación de la UE (el 12,4% del PIB de 2022, incluidos 77.200 millones de euros de subvenciones y 84.000 millones de préstamos), lo que indica que queda mucho trabajo por delante para aplicar la estrategia de inversión, para la cual un consenso político amplio será probablemente un componente crucial.

Dado que ni el presidente del Gobierno socialista en funciones, Pedro Sánchez, ni el líder de la oposición, Alberto Núñez Feijóo, tienen posibilidades claras de formar una mayoría parlamentaria, existe el riesgo de un bloqueo político prolongado que frene el despliegue de los fondos de la UE y la reforma fiscal y económica estructural. Si ello condujera a un crecimiento más lento de lo previsto, complicaría los esfuerzos del Gobierno por mejorar las finanzas públicas.

El cumplimiento de las normas revisadas de la UE puede poner a prueba los planes de saneamiento presupuestario de España

Esperamos que la Comisión Europea adopte normas fiscales revisadas a finales de año que serán menos estrictas en cuanto al calendario y la senda para alcanzar los objetivos fiscales. Esto refleja el reto común de varios Estados miembros de la UE, entre ellos España, Francia y Bélgica, de reducir los déficits por debajo del 3% del PIB.

Aun así, para ajustarse a las reactivadas normas fiscales de la UE el año próximo, es crucial una política fiscal prudente. En 2022, el déficit fiscal de España se redujo al 4,8% del PIB desde el 6,8% de 2021. El aumento del gasto social y sanitario pondrá a prueba la consolidación fiscal. Proyectamos un déficit del 4,4% del PIB en 2023 y del 3,2% en 2024, reduciéndose más lentamente que las estimaciones del gobierno (3,8% y 3,0%), suponiendo que no haya esfuerzos adicionales de consolidación.

El ratio deuda/PIB de España disminuirá gradualmente hasta alcanzar el 108% a finales de 2024, desde el 113% de 2022, en línea con las previsiones para Francia (112%), Bélgica (108%) y Portugal (103%), pero por debajo de Italia (141%), siempre que el crecimiento del PIB no decepcione.

Tribuna de Jakob Suwalski y Alessandra Poli, analistas de calificaciones soberanas y del sector público de Scope Ratings.