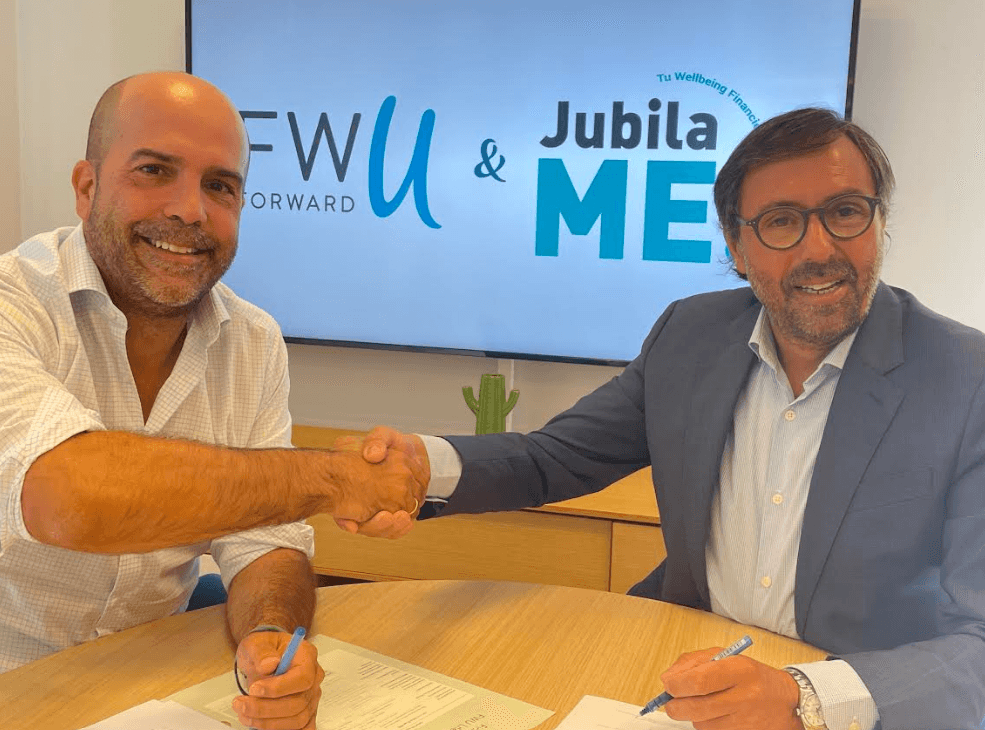

Foto cedidaDe izquierda a derecha: Pedro Guiñales, Managing Director de FWU en España y Julio Fernández, CEO de JubilaME

FWU Life Insurance Lux firma un acuerdo con JubilaME que incorporará los productos de esta entidad a su portfolio.

La compañía luxemburguesa, especialista en productos de ahorro a largo plazo e inversión, distribuirá sus productos de la mano de JubilaME, que pondrá a disposición de todos sus clientes su plataforma con la que tendrán acceso a un servicio de planificación de la jubilación y protección de alto valor añadido.

Como comenta el Managing Director de FWU en España, Pedro Guiñales, «Como especialistas en ahorro a largo plazo, nuestra mayor preocupación es la sensibilidad de los clientes ante determinados hitos que pueden afectar a su bienestar financiero, como es la jubilación. Los asesores de JubilaME, gracias a su potente plataforma y a su gran experiencia, ayudan a los clientes a entender esta necesidad y a buscar soluciones, como son nuestros productos Forward Quant y Forward UNICO».

Por su parte, el CEO de JubilaME, Julio Fernández, señala: «Desde JubilaME ayudamos a las personas a construir su bienestar financiero para el futuro, conseguimos que las personas entiendan el «problema» y tomen acción a través de una planificación totalmente personalizada que le ayude a tomar las decisiones que más beneficiarán en el futuro». «JubilaME ha conseguido democratizar la planificación teniendo acceso a la misma dónde, cuándo y cómo se quiera sin ser una limitación a la capacidad económica o de conocimiento», añade.

Con unos mercados laborales estadounidenses todavía fuertes, la Reserva Federal mantiene su mensaje de «tipos más elevados durante más tiempo» («higher for longer»). Pero la economía podría sufrir una sacudida el año que viene, cuando se dejen sentir los efectos de la fuerte subida de los tipos de interés, afirma Salman Ahmed, responsable global de macroeconomía de Fidelity International.

¿Por qué se empeñan los banqueros centrales en mantener los tipos altos, o incluso subirlos, cuando la inflación está bajando?

La cuestión esencial es que el mercado laboral sigue siendo muy, muy fuerte. Sí, se ha producido una ralentización del ritmo de contratación en la economía estadounidense. Pero éste es probablemente el mercado laboral más tenso que hemos visto en décadas, por lo que existe la preocupación de fondo de que la inflación pueda volver a aparecer.

Los principales bancos centrales, incluida la Reserva Federal, cometieron un gran error hace dos años al subestimar las fuerzas inflacionistas en juego en la economía. Como resultado, existe una comprensible cautela y falta de confianza en sus propias previsiones de inflación. Y eso está manteniendo a los responsables políticos en este mantra de más alto durante más tiempo. Quieren enviar el mensaje de que se toman en serio la reducción de la inflación.

¿Por qué la economía estadounidense ha resistido tan bien?

Hay múltiples factores. Obviamente, los paquetes de estímulo de COVID fueron muy, muy fuertes y subestimamos cuánto duraría ese exceso de ahorro.

Al mismo tiempo, el sector empresarial se endeudó mucho a tipos muy baratos a largo plazo durante los años del COVID. Así que ahora las empresas están ganando intereses por sus depósitos, pero todavía no están pagando más por su deuda. A medida que más empresas empiecen a refinanciar su deuda el año que viene, las cosas cambiarán.

¿Cuál es la senda de la inflación y el crecimiento a partir de ahora?

El canal de transmisión por el que unos tipos más altos repercuten en el crecimiento y la inflación se retrasa, no se rompe. Así pues, la economía empezará a responder, especialmente por el lado del mercado laboral, y eso debería empezar a ejercer una presión sostenida a la baja sobre la inflación en el futuro. Habrá que pagar un coste en términos de crecimiento, y seguimos en el campo de la recesión para el año que viene.

Tenemos que vigilar muy, muy de cerca la refinanciación de la deuda. Nuestras propias encuestas muestran que la mayoría de nuestros analistas sectoriales esperan al menos un aumento del 15% al 25% en los gastos de intereses de las empresas que cubren. Tenemos que pensar en la distribución de este aumento de los gastos por intereses, ya se trate de acciones de gran capitalización frente a acciones de pequeña capitalización o de capitalización media. En renta fija, hay que pensar en las tasas de impago, que están empezando a subir.

¿Podría la inflación volverse negativa el año que viene? ¿Y cuándo bajarán los tipos de interés?

Depende del alcance del aterrizaje brusco («hard landing») que tengamos. Creemos que la inflación estructural será probablemente más alta en los próximos 5 a 10 años. En nuestras hipótesis sobre el mercado de capitales, partimos de una inflación media del 3% en Estados Unidos. Esto es más alto que el consenso debido a las políticas de cambio climático, a la (des)globalización, al hecho de que hay tanta deuda en el sistema y se necesitan tipos nominales más altos como resultado de una mayor inflación estructural para desinflar esas cargas de deuda.

En cuanto a las maniobras políticas, dependerá mucho de dónde se encuentre el crecimiento. Si los daños son evidentes y el desempleo empieza a aumentar significativamente, cabría esperar un giro. Pero ahora mismo, es probable que la comunicación sea más alta durante más tiempo para dar esa señal de credibilidad al mercado debido a la actual resistencia económica. Hasta que eso no cambie, el giro de la Fed («pivot») no se producirá a corto plazo.

Todos hemos oído lo que dijo Powell en Jackson Hole, pero ¿cree que la Fed aumentará su objetivo de inflación del 2%?

La comunicación ahora mismo es inequívoca de que no van a cambiar el objetivo del 2%, pero creemos que eso se pondrá realmente a prueba una vez que el ciclo cambie. Si el mercado laboral empieza a verse dañado, el crecimiento se ve presionado y la inflación sigue siendo alta, esa será la prueba. Pero, en nuestra opinión, es demasiado pronto para discutirlo.

La 14ª edición del Allianz Global Wealth Report, que analiza la situación de los activos y la deuda de los hogares en casi 60 países, ha concluido que el año 2022 ha sido desalentador para los ahorradores, con un descenso del 2,7% del valor de los activos financieros globales de los hogares, la mayor caída desde la crisis financiera mundial de 2008.

Las tasas de crecimiento de las tres principales clases de activos difirieron notablemente. Únicamente los depósitos bancarios mostraron un sólido crecimiento mientras que los valores (-7,3%) así como los seguros y pensiones (-4,6%) experimentaron importantes retrocesos. En conjunto, a nivel global, se perdieron activos financieros por valor de 6,6 billones de euros, con lo que el valor total de los activos financieros se situaría en los 233 billones de euros a finales de 2022.

Los hogares españoles, menos afectados

En el caso de los hogares españoles, la situación económica del país ha permitido contener el descenso, que se ha situado en el -0,3%, frente al -4,6% del conjunto de la eurozona. Los seguros y pensiones fueron los productos que acusaron mayor pérdida, con un -13,7%; también el mercado de valores sufrió un pequeño retroceso (-0,5%). Los depósitos bancarios, por su parte, experimentaron un crecimiento del 4,1%, sólo ligeramente inferior al aumento del año anterior (4,4%).

A diferencia de las demás grandes economías de la zona euro, en España el idilio con los mercados de capitales durante la pandemia resultó más bien efímero: en 2022, los ahorradores españoles vendieron sus títulos (así como sus activos de seguros y pensiones), tras haber adquirido más de 70.000 millones de euros en los dos años anteriores. En su lugar, los nuevos ahorros -que cayeron casi a la mitad, hasta los 40.800 millones de euros- fueron canalizados hacia depósitos bancarios.

En comparación con el año anterior a la pandemia -2019- los activos financieros se mantuvieron un 11,2% más altos, pero solo en términos nominales. Los ahorradores españoles no han obtenido ganancias desde la pandemia; aun así, a España le ha ido mejor que a la mayoría de los demás países de la zona euro, que registraron un crecimiento real del -3,1%.

También en lo que respecta al pasivo, los hogares españoles volvieron a comportamientos previos a la pandemia. El crecimiento del pasivo volvió a ser negativo, con un descenso del 0,6%. El pequeño aumento del 2% en 2021 pareció ser un destello: en casi todos los años desde la crisis financiera global, los hogares españoles redujeron sus pasivos; como resultado, ahora son un 42,2% más bajos que en su cota máxima de 2008. Finalmente, los activos financieros netos se mantuvieron prácticamente planos (-0,1%), con un valor per cápita de 41.270 euros. Con este dato, España se ha mantenido en el puesto 21 de la clasificación de los países más ricos (activos financieros per cápita).

Previsiones de crecimiento y deuda a corto plazo

Tras el descenso de 2022, los activos financieros mundiales deberían retomar el crecimiento en 2023. Esto se sustenta sobre todo en la evolución (hasta ahora) positiva de los mercados bursátiles. En conjunto, se podría esperar que los activos financieros globales aumenten en torno al 6%, considerando también una mayor «normalización» del comportamiento de los ahorradores. Sin embargo, las perspectivas a medio plazo son más bien desiguales: no soplarán vientos de cola, ni monetarios ni económicos. Es probable que el crecimiento medio de los activos financieros se sitúe entre el 4% y el 5% en los próximos tres años, bajo el supuesto de una rentabilidad media en los mercados bursátiles.

El repunte de los tipos de interés también se dejó notar claramente en el balance de deuda de los hogares. Tras un aumento del 7,8% en 2021 de la deuda privada mundial, el crecimiento se debilitó significativamente el año pasado hasta el 5,7%. En conjunto, los pasivos mundiales de los hogares ascendieron a 55,8 billones de euros a finales de 2022.

A medida que la brecha entre la deuda y el crecimiento económico se ampliaba hasta los 3,9 puntos porcentuales, la ratio deuda/PIB (pasivo en porcentaje del PIB) mundial se fue reduciendo significativamente en más de 2 puntos porcentuales hasta situarse en el 66,1% en 2022. Es decir, la ratio de endeudamiento mundial de los hogares ha vuelto a situarse aproximadamente en el mismo nivel que a principios del milenio, lo que supone un grado notable de estabilidad que no se ajusta a la idea generalizada de un mundo inmerso en el endeudamiento.

Sin embargo, se han producido cambios importantes en el mapa de la deuda mundial. En primer lugar, las economías avanzadas se caracterizan por la estabilidad. Por otro lado, la mayoría de los mercados emergentes ha visto aumentar bruscamente sus ratios de deuda en las dos últimas décadas.

Mientras que el índice MSCI World cayó un 18,1% en 2022, los valores del sector sanitario sólo cayeron un 5,4%. Pero la reputación de la sanidad como refugio defensivo subestima los atractivos del sector. Los grupos farmacéuticos, los fabricantes de dispositivos médicos y los proveedores de asistencia sanitaria se están beneficiando de grandes tendencias que pueden ayudar a impulsar los rendimientos a largo plazo para los inversores que sepan descifrar las complejas fuerzas que dan forma al sector.

La realidad actual es que tres fuerzas están estimulando el cambio en la sanidad actual: la innovación, las estructuras de precios y la política. Sin embargo, estas dinámicas chocan a menudo y complican las perspectivas de inversión en un producto o una empresa. ¿Pagará más la gente por un tratamiento revolucionario si no está cubierto por un sistema sanitario? ¿Es probable que un gobierno conceda subvenciones significativas para una nueva tecnología de diagnóstico? Cuestiones como éstas varían de un país a otro, en función de las políticas gubernamentales, la economía nacional y las preferencias culturales o de gasto.

A pesar de estos retos, creemos que hay formas de hacer juicios informados en toda la industria que pueden conducir a los inversores a fuentes sólidas de rentabilidad y rendimiento de la inversión.

Durante la pandemia, muchas empresas intentaron desarrollar vacunas contra el COVID-19, pero sólo unas pocas lo consiguieron. Ni siquiera los mejores científicos del mundo pueden predecir con fiabilidad los resultados de los ensayos farmacológicos, de modo que la cuestión es por qué deberían apostar los inversores. En su lugar, hay que hacerse una idea clara de cómo la innovación, la fijación de precios y la dinámica política podrían afectar a la rentabilidad y la tasa de crecimiento de una empresa.

La innovación

La innovación científica ha sustentado los avances sanitarios durante décadas. Sin embargo, en muchos aspectos, la revolución tecnológica en la sanidad está aún en pañales. Los inversores deben mirar más allá de los equipos de vanguardia o la investigación biotecnológica para comprender cómo la innovación remodelará el sector.

Por ejemplo, aunque el uso de macrodatos e inteligencia artificial es aun relativamente limitado en el desarrollo farmacéutico, con el tiempo se convertirán probablemente en herramientas integrales para mejorar la eficacia de los ensayos de medicamentos.

Los nuevos avances repercutirán en muchos ámbitos. La robótica ya está cambiando los procedimientos quirúrgicos. Los tratamientos para la enfermedad de Alzheimer y los trastornos cardiovasculares ayudarán a combatir los costes físicos y económicos del cambio demográfico. El desarrollo de soluciones a problemas ancestrales, desde el resfriado común al cáncer, es sólo cuestión de tiempo.

Con todo, las innovaciones potentes no siempre tienen sentido desde el punto de vista económico. Entender cómo se determinan los precios de un nuevo producto o servicio es esencial para calibrar el potencial de beneficios de una empresa.

La alteración de precios

En muchos casos, los inversores deben preguntarse si los precios son realistas. Por ejemplo, el EpiPen de Mylan es un popular producto que puede evitar la muerte en casos de reacciones alérgicas extremas. Su precio se ha multiplicado por más de seis desde mayo de 2007, cuando Mylan compró la unidad de medicamentos genéricos de Merck, que incluía el EpiPen.

¿Es esto sostenible? Aunque los productos de alto precio pueden favorecer los beneficios y márgenes de una empresa, podrían resultar un punto débil si la dinámica del mercado o las decisiones políticas obligan a bajar el precio.

Se debe desconfiar de las empresas que persiguen el crecimiento de los beneficios a expensas de la rentabilidad. También hay que examinar con lupa las empresas que realizan grandes adquisiciones, sobre todo si están muy endeudadas o concentran sus ventas en un pequeño grupo de productos. En nuestra opinión, las empresas que confían en el éxito de una única prueba farmacológica para impulsar su crecimiento futuro deben tratarse con sumo cuidado.

Intuitive Surgical podería ser un buen ejemplo de empresa que cumple los criterios de esta firma. La empresa es líder en robótica médica, con tecnología probada en un sector que tiene grandes barreras de entrada para los competidores. La adopción mundial de la cirugía robótica está aumentando, con más de 1,5 millones de procedimientos realizados en 2021, un aumento del 50% desde 2018. Y el sólido ROIC de Intuitive Surgical le proporciona los medios financieros para autofinanciar su expansión, así como nuevas oportunidades en áreas como la cirugía de orificio natural, que reduce el riesgo de los procedimientos y no crea cicatrices, según apunta.

En cambio, creemos que las empresas farmacéuticas especializadas y los hospitales suelen ser inversiones problemáticas. Para muchas empresas farmacéuticas especializadas, los modelos de precios son insostenibles, ya que las empresas aplican subidas de precios agresivas mientras que se gasta poco en I+D.

En cambio, el capital se destina a adquisiciones, que suelen impulsar el crecimiento de los beneficios ajustados a expensas del ROIC. Los hospitales también se enfrentan a presiones sobre la rentabilidad, ya que las aseguradoras se centran en crear ecosistemas sanitarios de bajo coste y alta calidad, en parte con la ayuda de los nuevos avances tecnológicos que alejan a los pacientes de los hospitales para muchos tipos de tratamientos.

Invertir eficazmente en valores del sector sanitario requiere una serie de habilidades únicas. No se trata de perspicacia científica. Aplicando un proceso de inversión disciplinado que integre los diversos factores que afectan a las empresas sanitarias, los inversores pueden acceder a fuentes de fuerte potencial de rentabilidad que pueden vigorizar una cartera de renta variable a largo plazo.

Tribuna de opinión escrita por Vinay Thapar, CFA en AllianceBernstein

El pasado lunes 25 de septiembre se cumplieron 8 años desde que Naciones Unidas aprobara los Objetivos de Desarrollo Sostenible (ODS), que nos vinculan a todos en torno a 17 grandes desafíos y una fecha de cumplimiento: el año 2030. Esta misma semana, los líderes mundiales se reunían en Nueva York, en la Asamblea General de la ONU, para analizar el estado de la Agenda 2030.

Desde ComBoca, agencia de comunicación especializada en sostenibilidad, han querido conocer la opinión al respecto de algunos de sus clientes, así como sus políticas activas para contribuir a los ODS. Y por eso les han hecho algunas preguntas, que reflejamos a continuación junto a las respuestas.

Según el SDG Report, alrededor del 15% de las metas de los ODS van por buen camino,el 48% lo hacen de forma moderada y el 37% muestran un estancamiento o unretroceso. ¿Tenemos tiempo para alcanzar los objetivos? ¿Qué se necesita para mejorar su implementación? ¿Qué desafíos concretos tiene vuestro sector y cómo estáis contribuyendo a los ODS desde vuestra compañía? El impacto de la sostenibilidad es mayor cuando se vincula con la innovación y latecnología: ¿qué papel desempeña la innovación para alcanzar la Agenda 2030 y cómo la estáis aplicando en vuestra empresa?

Corporate Excellence: por un mejor impacto de las organizaciones

Ángel Alloza, CEO de Corporate Excellence-Centre for Reputation Leadership, ha declarado: «La Agenda 2030 y los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas surgen ante la necesidad de resolver los principales retos a los que se enfrenta la sociedad. Es una ambiciosa agenda, tanto para organizaciones, gobiernos y ciudadanía, y durante estos siete años de recorrido se ha convertido en la guía o camino a seguir en las estrategias de sostenibilidad de las organizaciones».

Cree que los ODS han contribuido a que las organizaciones se hayan visto obligadas a adaptarse a las necesidades y exigencias de sus grupos de interés. Durante los últimos años hemos asistido al rol transformador de las empresas y a su consolidación como agentes de cambio y actores clave para generar valor social, medioambiental y económico. Así que, como indica, aunque aún queda mucho camino por recorrer, cree que se están haciendo grandes esfuerzos en la consecución de los grandes objetivos que plantea la Agenda 2030.

«Desde Corporate Excellence buscamos contribuir e impulsar mejores organizaciones que impactan positivamente en los entornos en los que operan. La sostenibilidad se posiciona como disciplina que aplica a toda la organización de forma transversal y, por tanto, también afecta e influye en otros intangibles clave. Nuestra naturaleza y nuestra relación constante con la empresa y el día a día de las organizaciones nos evidencia el impacto que tiene la sostenibilidad en la reputación de las empresas. La aplicación de políticas sostenibles, que tienen como guía el cumplimiento de los ODS, tienen una gran aceptación social. Así, nuestra contribución a la Agenda 2030 se centra concretamente en el ODS 17 de Alianzas, que se convierte en un eje vertebrador y nuestro impacto se multiplica al influir en el resto», continúa.

La Bolsa Social: promoviendo la inversión de impacto

Jose Moncada, CEO y fundador de La Bolsa Social, ha comentado que según Naciones Unidas, los ODS corren peligro de estancarse en medio de la crisis climática y las fluctuaciones económicas, los conflictos y las secuelas de las pandemias.Para cumplir con la Agenda 2030 es fundamental el compromiso de los gobiernosnacionales, que deben facilitar las estructuras específicas y estrategias para incorporarde manera transversal los ODS en políticas públicas. Pero también debemos unirfuerzas los sectores privados y la sociedad civil, y conseguir mayor financiación, másrecursos y más soluciones inteligentes. Pero aún hay esperanza. Ha habido importanteslogros. La inversión en economías inclusivas y sostenibles puede brindar importantesoportunidades de prosperidad compartida. Y en este sentido, en España, la inversiónde impacto se consolida, creciendo hasta un 12% en 2021, según el informe de SpainNAB.

«La Bolsa Social sigue creciendo cada año. Trabajamos para promover la inversión deimpacto, aquella que busca de manera intencional y medible contribuir a solucionarproblemas sociales y medioambientales, frecuentemente desatendidos por elmercado. En Europa hemos encontrado grandes desafíos a nivel macroeconómico ysocial, tensiones geopolíticas que nos han dejado un mercado de inversión máscauteloso y tímido, con posturas más conservadoras. Afianzar el crecimiento requiere de la colaboración de diferentes actores, tanto públicos como privados», ha recalcado.

CANVAS: integrando la Agenda 203o

Claudina Caramuti, cofundadora de CANVAS Estrategias Sostenibles, ha destacado que al ritmo actual es improbable que se alcancen las metas de la Agenda 2030 y los Objetivos de Desarrollo Sostenible. Uno de los últimos informes de la ONU asegura que la falta de progreso es global, aunque son los más pobres y vulnerables del mundo quienes están experimentando los peores efectos de estos desafíos sin precedentes. A pesar de los esfuerzos realizados en algunos ámbitos, los gobiernos no han logrado avances consolidados. Y la arquitectura financiera internacional no logra canalizar los ahorros globales hacia inversiones en los ODS al ritmo y escala necesarios.

«En CANVAS Estrategias Sostenibles nos dedicamos a la consultoría y conocimientoestratégico en sostenibilidad y trabajamos activamente integrando la Agenda 2030. Lohacemos a nivel de nuestra gestión interna, de sensibilización externa (medianteestudios con nuestro RADAR CANVAS) y en proyectos específicos sobre ODS connuestros clientes. A nivel interno, el ODS como el 5 Igualdad de Género, el ODS 8Trabajo decente, el ODS 12 Producción y consumo responsables son algunos de losobjetivos en los que mayor impacto tenemos a nivel de gestión. A nivel externo, connuestros clientes realizamos un proceso de análisis con el objetivo de identificar y priorizar los ODS más relevantes según cada empresa y su actividad», agrega.

«Como empresa B Corp que somos, cada dos años realizamos una evaluación interna que requiere un exhaustivo reporte en los tres ámbitos, ambiental, social y de gobernanza (ASG), mostrando así nuestro compromiso con la sostenibilidad y los ODS. A finales de 2022 obtuvimos una puntuación de 112.9, subiendo 17 puntos en la Evaluación de Impacto B respecto a la valoración anterior», comenta Caramuti.

Spainsif: por el avance de la inversión sostenible

«El último informe sobre los progresos realizados para lograr los ODS de Naciones Unidas no deja lugar a dudas», establece Pablo Esteban, experto en Finanzas Sostenibles de Spainsif, «la mitad de las 140 metas establecidas están lejos de la trayectoria deseada. Renovar el compromiso internacional y encauzar las acciones y los mecanismos de financiación e inversión necesarios para revertir esta situación es crucial para caminar hacia un planeta más verde, inclusivo, seguro y justo para todos».

Según Esteban, desde Spainsif, todos los años se realiza un análisis de situación y evolución de lainversión sostenible en España, de sus crecimientos y de las estrategias de inversiónsostenible más utilizadas, así como de los ODS más perseguidos. Dar visibilidad a estosaspectos es también fundamental para poder cuantificar y tomar decisiones que favorezcan el avance de la inversión sostenible en nuestro país.

Impact Hub Madrid: huella de carbono neutra en el coworking

Desde Impact Hub Madrid,Cristina Sancho, lead de Sostenibilidad, comenta que desde Impact Hub Madrid contribuyen a los ODS de muchas maneras. La primera, ofreciendo espacios de coworking con huella de carbono neutra, para que todas las empresas y emprendedores que vienen a trabajar a nuestros espacios tengan cero emisiones en consumo energético en oficinas. Organizan eventos sostenibles en los que, además de ofrecer la compensación de la huella de carbono, ofrecemos caterings sostenibles que ofrecen productos locales y utilizan envases de loza para evitar generar residuos. Y desde el área de consultoría diseñan proyectos en torno a las temáticas de transición organizacional (para mover a las empresas hacia modelos de negocio más responsables), innovación y emprendimiento (tratando de integrar la sostenibilidad y el impacto desde las etapas de ideación) y comunidades y ecosistemas (para crear ecosistemas colaborativos que contribuyan a la regeneración en los distintos ámbitos).

«Es prioritario saber identificar cuáles son nuestras áreas de impacto y priorizarlas en función de su magnitud. En 2023 elaboramos una teoría de cambio que nos guiase en la medición de nuestro impacto social y ambiental directo. Y en la actualidad estamos revisando nuestra estrategia de medición para asegurarnos de que recoge no sólo nuestros impactos directos, sino también los indirectos, que en nuestro caso son también muy importantes», concluyen.

Evaneos: más responsabilidad en los viajes

Viola Migliori, Country Manager Souther Europe de Evaneos, ha declarado: «Estamos en el ecuador de los ODS y se da una paradoja, mientras las empresas y los expertos en ASG conocen los 17 objetivos y están implementando iniciativas y programas para cumplir con ellos, siguen teniendo poca visibilidad entre los consumidores y muchos los desconocen. Por eso, para alcanzar la Agenda 2030 sería necesario que los ciudadanos fueran más conscientes de la importancia que tienen nuestras decisiones de compra y primar a aquellas compañías más responsables con su entorno, contribuyendo a los ODS».

«Desde Evaneos tratamos de incidir de manera directa en ellos con nuestro modelo de negocio, facilitando a los agentes locales turísticos el acceso a los mercados globales y asegurarnos de que la mayoría del valor del viaje se queda en el destino, lo que facilita el crecimiento económico de las economías locales y la creación de nuevos empleos. Así el ODS 8 Trabajo digno y crecimiento económico está muy presente, al igual que el ODS 10 Reducción de las desigualdades, dando acceso directo a los mercados de los países de destino al mercado turístico global y nos aseguramos de que los agentes locales tengan una remuneración justa por el trabajo que realizan. También contribuimos al ODS 12 Consumo y producción responsable, ofreciendo viajes sostenibles y responsables en destino como alternativa al sector turístico estándar, que no siempre cuida todo el viaje», continúa.

«Como empresa traveltech, la innovación tecnológica es esencial para que nuestro sistema de trabajo funcione y podamos garantizar un modelo sin intermediarios que beneficie a todas las partes. Nuestra plataforma, completamente digital, es la vía por la que nuestros agentes se conectan con los clientes y diseñan los viajes a medida con ellos. Por lo que la vinculación entre sostenibilidad e innovación desempeña un papel fundamental para alcanzar la Agenda 2030», finaliza.

AUARA: duplicar su impacto

Luis de Sande, CFO y cofundador de AUARA, comenta que su objetivo es acelerar y duplicar su impacto, gracias a su nuevaestrategia dentro de la Corporación Hijos de Rivera, y así contribuir a la consecución delODS 6 en 2030 en acceso a agua potable y saneamiento, un desafío mayúsculo. Segúnel informe especial de los ODS de la ONU, a pesar de los grandes avances, miles demillones de personas continúan sin acceso a agua potable segura, saneamiento nihigiene. Para alcanzar la cobertura universal para el 2030 será necesario aumentarsustancialmente las tasas actuales de progreso: seis veces en el caso del agua potable, cinco veces en el del saneamiento y tres veces en el de la higiene.

«AUARA incide en 15 de los 17 ODS y por nuestra actividad ponemos el foco en el ODS 6 de Agua y Saneamiento, aunque está muy vinculado con el ODS 17 de Alianzas paralograr los objetivos. Así, gracias a la colaboración con diferentes empresas y a los sociosen terreno -ONG y Entidades del Tercer Sector- hemos contribuido a desarrollar 150infraestructuras (pozos, tanques de agua y letrinas) en 22 países de África, Asia y América Central, facilitando que 102.738 personas tengan acceso a agua potable», concluye.

Como cada mes, Morningstar, referente mundial en análisis y evaluaciones de productos financieros, ha hecho público el último ranking de estrellas. Esta clasificación de calidad de gestión mide la rentabilidad ajustada al riesgo de los diferentes fondos respecto a su categoría, considerando los últimos tres años.

La clasificación se basa en el ‘Rating Morningstar Medio a 3 años Ponderado’ (que mide tanto la rentabilidad como el riesgo y las comisiones de los productos), según el patrimonio de cada fondo con rating, correspondiendo los datos a 30 de junio de 2023. Para la clasificación, Morningstar sólo toma en cuenta aquellas gestoras que tengan al menos 5 fondos con rating y 100 millones de euros en fondos calificados.

Asimismo, el rating se divide en dos grandes categorías. Por un lado, las gestoras “grandes”, que cuentan con más de 1.000 millones en patrimonio en fondo calificados y, por otro, las gestoras “medianas”, que cuentan con menos de 1.000 millones en patrimonio en fondo calificados.

Como novedad, esta nueva clasificación tiene otras columnas. Se ha calculado el Rating Medio Simple de los fondos con rating y también se ha calculado el Rating Medio Simple en función del tipo de activo (renta fija, mixtos y renta variable).

Tal y como se muestra, la tabla es liderada por Azvalor Asset Management, seguida de Abante Asesores Gestión y G.I.I.C. Fineco, en tercer lugar.

BBVA Asset Management se sitúa en cuarto lugar, seguida de Mutuactivos, Andbank WM, Trea AM y Unigest.

La gestora de fondos de inversión de Unicaja Banco se sitúa como la octava con mejor rating medio ponderado a tres años y la segunda entre las pertenecientes al grupo bancario, destacan desde la entidad. Unigest cuenta en la actualidad con cinco fondos catalogados con 4 y 5 estrellas Morningstar (índice que tiene en cuenta la rentabilidad ajustada por el riesgo de un determinado fondo respecto a su categoría) con el único objetivo de que sus clientes alcancen sus objetivos financieros.

Apuesta por los fondos y la calidad de gestión

Dentro de su estrategia de negocio, Unicaja Banco está realizando una apuesta en fondos de inversión para liderar la gestión del ahorro a largo plazo, ofreciendo a los clientes las mejores alternativas de inversión, propias o de terceros, a través de una oferta que combina producto propio, arquitectura abierta y alianzas con terceros.

Los fondos de inversión se encuentran entre las principales líneas de negocio de la entidad financiera, definidas en el marco de su Plan estratégico 2022-2024, y, en concreto, dentro del eje de actuación de una mayor especialización para acelerar la actividad comercial.

La Fundación Citi ha anunciado los beneficiarios de las subvenciones otorgadas en el marco de su primer Desafío de Innovación Global, un nuevo modelo filantrópico destinado a identificar y apoyar a organizaciones comunitarias que están desarrollando soluciones innovadoras para algunos de los retos sociales y económicos am las que se enfrentan las comunidades de bajos ingresos.

Inicialmente presentado en el Global Citizen Festival este fin de semana, el primer Desafío de Innovación Global ha proporcionado un total de 25 millones de dólares americanos a 50 organizaciones comunitarias que trabajan para mejorar la seguridad alimentaria y fortalecer la salud financiera de familias y comunidades de bajos ingresos alrededor del mundo.

En esta primera edición del Desafío de Innovación Global, cada organización beneficiaria ha recibido 500.000 dólares para apoyar sus programas en cuatro áreas clave: acceso a alimentos, disponibilidad, asequibilidad y resiliencia comunitaria. Las innovaciones van desde el lanzamiento de aplicaciones que conectarán la oferta y la demanda de alimentos hasta proyectos piloto de nuevas tecnologías y prácticas agrícolas sostenibles, la creación de huertos urbanos y muchas más. Algunos ejemplos de proyectos son:

The Hunger Project está ampliando la escala de su iniciativa para que mujeres indígenas del sur de México participen en capacitaciones técnicas sobre liderazgo y emprendimiento a fin de crear empresas alimentarias lideradas por la comunidad.

Concern Worldwide está brindando capacitación de negocios, expandiendo el acceso a mercados e inversores, impartiendo capacitación en nutrición y apoyando los huertos urbanos para productores a pequeña escala, especialmente mujeres y jóvenes, en Nairobi (Kenia).

The Global FoodBanking Network está expandiendo su apoyo técnico, mentoría y entrega de recursos financieros a bancos de alimentos recientemente creados que están apoyando a comunidades que se enfrentan a la pobreza y la inseguridad alimentaria.

Yayasan Kopernik está trabajando con pequeños agricultores de Timor Occidental (Indonesia) para revitalizar prácticas agrícolas indígenas y adoptar tecnologías de preservación de alimentos con miras a un sistema alimentario más resiliente y autosostenible.

En España, la financiación se destinará al Programa Ample de EIT Food, un programa de innovación social y emprendimiento cuyo objetivo es crear intervenciones conjuntas con comunidades marginadas para mejorar el acceso y la asequibilidad de los alimentos, lo que se traduce en mejores resultados en materia de salud.

La iniciativa se desarrollará a lo largo de 24 meses (del 2 de octubre de 2023 al 31 de septiembre de 2025) en dos ciudades europeas e implicará la colaboración de EIT Food con socios locales para ayudar a los emprendedores a acceder a herramientas, formación y fondos para negocios relacionados con la alimentación.

La primera de las dos ciudades será Madrid (España), donde las intervenciones específicas incluirán trabajar con los espacios de colaboración existentes en los que las comunidades cultivan y preparan alimentos, crean nuevas empresas y venden productos y servicios; abordar el reto de la asequibilidad para ampliar las alternativas más saludables al suministro de alimentos con alto contenido en grasas, sal y azúcar y, finalmente, ayudar a la comunidad local apoyando a los emprendedores y así puedan contribuir a la creación de nuevas oportunidades de trabajo.

La experiencia del programa de Madrid se utilizará para informar y crear un modelo que pueda aplicarse en otras comunidades, con un proyecto piloto en una segunda ciudad europea que se anunciará más adelante. Se espera que los conocimientos adquiridos sobre el terreno durante este programa sirvan para que otros grupos, ciudades y organismos de financiación colaboren en intervenciones eficaces.

“Reconociendo el papel fundamental que el capital filantrópico tiene en el mercado de las soluciones sociales, el Desafío de Innovación Global de la Fundación Citi está diseñado para promover que las nuevas ideas crezcan y aumenten su impacto”, comentó Brandee McHale, presidenta de la Fundación Citi y directora de Inversión y Desarrollo Comunitario de Citi.

“Las organizaciones que conforman nuestra primera cohorte del Desafío de Innovación Global están brindando soluciones que van desde la ayuda inmediata a personas en crisis hasta intervenciones a largo plazo, soluciones que pueden cambiar vidas y fortalecer la salud de las comunidades de bajos ingresos”.

Las subvenciones tienen un plazo de dos años y en el transcurso de la iniciativa, los beneficiarios tendrán acceso a asistencia técnica y una comunidad de aprendizaje facilitada por IDEO.org, un estudio de diseño sin ánimo de lucro. A través de estos servicios integrales, los beneficiarios tendrán la oportunidad de colaborar, compartir lecciones aprendidas e intercambiar buenas prácticas.

“Cuando se trata de resolver los problemas más urgentes que afronta nuestro mundo, está claro que el sector privado tiene un papel fundamental que desempeñar en aportar soluciones innovadoras”, señaló Liza Henshaw, presidenta de Global Citizen. “Felicitamos a la Fundación Citi por el enfoque orientado a la acción adoptado en su Desafío de Innovación Global, que liberará recursos vitales para las organizaciones que realizan una labor crucial en favor de familias y comunidades de todo el mundo”.

Jayne Brookman, directora de Asociaciones de EIT Food, ha declarado: «Estamos encantados de ser uno de los beneficiarios del Desafío a la Innovación Global de la Fundación Citi, y de anunciar el lanzamiento del Programa Ample para trabajar con comunidades marginadas en la co-creación de soluciones que mejoren el acceso a alimentos sanos y asequibles».

En febrero de 2023, la Fundación Citi lanzó esta convocatoria global, la primera en su historia. Se presentaron más de 1.000 propuestas de organizaciones que trabajan en más de 80 países.

El Desafío de Innovación Global de la Fundación Citi sobre seguridad alimentaria complementa la sólida trayectoria de Citi en este sector, desde trabajar con clientes para desarrollar soluciones de pago digitales hasta dar financiación a organizaciones que ayudan a los pequeños agricultores a aumentar la productividad, etc.

Como gestor de redes sociales de un banco, hay algunas cosas que se deben tener en cuenta como que el contenido y la estrategia deben cumplir la normativa federal o, dependiendo de dónde esté operando, la normativa de su organismo sector.

“Los profesionales del marketing que trabajan en servicios financieros saben que equilibrar las normas de cumplimiento con ideas creativas para generar un contenido de marketing eficaz en la banca no es tarea fácil”, según Romina González Galetto, directora regional de Iberia y Francia de Hootsuite. “Al ser un sector muy regulado, su estrategia en redes sociales necesitará un toque diferente al de, por ejemplo, un adolescente de TikTok que comparte sus últimas compras”.

De esta forma, Hootsuite, la plataforma líder en gestión de redes sociales, ofrece cuatro consejos útiles para facilitar el trabajo, tanto si se buscan nuevas formas de captar clientes en Instagram, crear conciencia de marca en TikTok, o simplemente para averiguar qué táctica funcionará mejor en Twitter.

Formación del equipo interno

Incluye en tu estrategia una fase dedicada a formar a tu equipo interno de redes sociales sobre la normativa del sector y tus propias directrices para las redes sociales porque cuando los miembros del equipo sepan cómo cumplir la normativa, será mucho menos probable que publiquen accidentalmente algo que pueda crear problemas.

Para facilitar esta tarea, es importante contar con una plataforma de promoción de empleados como Amplify, que permita a los gestores impulsar un flujo constante de contenido validado que los empleados puedan compartir en sus propias cuentas de redes sociales. También permite ampliar el alcance de la organización y reducir el riesgo con contenidos conformes a la marca.

Establecer una política de gestión de redes sociales

Una política de gestión de redes sociales, la cual establece las normas de participación de todos los empleados, debe estar en consonancia con las directrices establecidas para el correo electrónico, los mensajes de texto y el resto de comunicaciones con los clientes y el público.

Dado que la gestión de las redes sociales forma parte de las políticas generales de seguridad y cumplimiento de la empresa, los directores de información y de riesgos pueden participar en la creación de la política de gobernanza de las plataformas.

Incorporar la Diversidad, Equidad e Inclusión (DE&I)

Puede que te hayas dado cuenta de que no llegas a un determinado grupo demográfico y hayas decidido dirigirte a él con una campaña. Encabezar iniciativas de DE&I puede ayudar a aumentar el alcance y llegar a todo tipo de personas como una campaña de «educación financiera para todos» diseñada para igualar las condiciones de inversión.

Las iniciativas de DE&I contribuirán intrínsecamente a que se cumplan (e incluso se celebren) normativas como el Reglamento B, la Ley de Igualdad de Oportunidades de Crédito que establece que, como entidad, puede «solicitar o animar afirmativamente a los miembros de grupos tradicionalmente desfavorecidos a que soliciten créditos, especialmente a grupos que normalmente no lo harían». Una campaña DE&I bien gestionada puede hacer exactamente eso.

Crear contenidos clave para su audiencia

La creación de contenidos clave proporciona una base sólida para la estrategia, permitiendo hacerse una idea de cómo debe ser la página en su conjunto y servir de punto de partida para la creación.

Al centrarse en temas que resuenan con una determinada audiencia, se proporcionan directrices que mantienen las publicaciones enfocadas, creativas y relevantes. Por lo tanto, es importante tener en cuenta las distintas plataformas que se utilizan a la hora de decidir qué contenido va en cada lugar, como por ejemplo instrucciones informativas o encuestas divertidas.

Para agilizar aún más el proceso, crear bibliotecas de contenidos con plantillas preaprobadas, recursos multimedia y contenidos listos para publicar puede simplificar el trabajo.

El panorama de mercado actual se caracteriza por una progresiva ralentización de la economía, tipos de interés elevados, desaceleración de beneficios corporativos y una elevada dispersión con potencial de generar retornos atractivos. En un entorno como este, DNB Asset Management trae a España dos propuestas para que los inversores puedan mejorar la rentabilidad de sus carteras.

Todo, en el Nordic Investment Day 2023, evento para conocer de primera mano las mejores estrategias para proporcionar alfa y diversificación en las carteras: DNB Fund Nordic Small Cap y DNB Fund Nordic High Yield.

El evento estará conducido por Mikko Ripatti, responsable de ventas de DNB AM en Iberia y contará con la presencia de Svein Aage Aanes, Head of Fixed Income, y de Hans-Marious Lee Ludvigsen, Lead portfolio manager del DNB Fund Nordic Small Cap.

DNB Nordic Investment Day 2023 tendrá lugar primero en Madrid el próximo 10 de octubre a las 9.30 CEST en el Hotel Único (Claudio Coello 67, Madrid). Para registrarte, por favor, haz click aquí.

En Barcelona llegará un poco más tarde y el DNB Nordic Investment Day 2023 tendrá lugar el próximo 11 de octubre a las 9.30 CEST en el Hotel Granados 83 (C/ Enric Granados, 83 – Barcelona). Para registrarte, por favor, haz clickaquí.

Banca March ha lanzado, a través de su gestora March Asset Management, el nuevo fondo de inversión March Endowments, poniendo a disposición de sus clientes una nueva alternativa para coinvertir junto con el Grupo Banca March.

Orientado principalmente a fundaciones, family offices y otros clientes profesionales, March Endowments ofrece a sus coinversores una estrategia global y diversificada a través de múltiples tipos de activos, con un horizonte temporal a largo plazo (superior a cinco años) y un enfoque arraigado en la filosofía de inversión de los principales endowments internacionales.

La estructura elegida para este fondo de inversión es una alternativa con liquidez mensual, un Reserved Alternative Investment Fund (RAIF), el primero que lanza March AM. March Endowments tendrá una cartera con baja rotación que, en un entorno neutral, mantendrá una exposición a renta variable y activos reales cotizados del 70%, con orientación al dividendo y con componentes diversificadores que ofrezcan cierta descorrelación que permita obtener una rentabilidad superior al momento de mercado.

El nuevo RAIF está clasificado como artículo 8 según el Reglamento de Divulgación de Finanzas Sostenibles (SFDR) y es susceptible de ser ofertado a clientes con preferencias de sostenibilidad, evidenciando el sólido compromiso del Grupo Banca March con la sostenibilidad.

Coinversión, seña de identidad de Banca March

La coinversión es seña de identidad y máxima expresión del compromiso del Grupo Banca March con sus clientes, facilitando su participación en los mismos vehículos de inversión o proyectos. Esta capacidad de alineación de intereses se ha plasmado en que, a lo largo de los años, el banco familiar ha llegado a coinvertir con más de 9.000 clientes a través de sus sicavs institucionales (Torrenova, Lluc y Bellver), modalidades de coinversión líquida que a cierre de agosto 2023 sumaban un volumen bajo gestión de 1.839 millones de euros.

En cuanto a la modalidad de coinversión no cotizada, desde 2008 el Grupo Banca March ha comprometido más de 2.650 millones de euros en activos ilíquidos junto con más de 1.750 clientes.

“Estamos muy orgullosos de lanzar el primer RAIF de March Asset Management, estructura que permite una mayor flexibilidad a la hora de invertir en diferentes clases de activos. Es una estrategia que completa la actual oferta de productos de coinversión del Grupo Banca March con una solución a medida para el cliente profesional con vocación inversora a largo plazo, que da respuesta a una necesidad no satisfecha en el mercado español para fundaciones y family offices«, señala Javier Escribano, director general de March AM.