Los activos privados han sido una de las áreas de más rápido crecimiento del sector de las finanzas durante los últimos diez años o más. Aún así, la inversión en capital privado, deuda privada o bienes raíces ha sido tradicionalmente propiedad de fondos de inversión especializados o de personas con un alto patrimonio neto.

Sin embargo, el panorama está cambiando y los inversores, los reguladores y los gobiernos están empezando a hablar de una “democratización” de los activos privados que está permitiendo participar en estos mercados en expansión a un abanico más amplio de inversores minoristas. De hecho, una encuesta realizada en 2023 por PwC mostró que las gestoras prevén que los mercados privados supongan hasta la mitad de sus ingresos por la gestión de activos y patrimonio de aquí a finales de 2027, en comparación con el 37,6 % de finales de 2020.

¿Qué son los activos privados? ¿Por qué hay un interés cada vez mayor por los activos privados? ¿Cuáles son las posibles recompensas? ¿Cuáles son las advertencias y los riesgos?

El crecimiento que han experimentado los activos privados en los últimos años ha estado motivado por una serie de factores. La crisis financiera global de 2008-9 fue uno de ellos: cuando los bancos redujeron el crédito, las empresas se vieron obligadas a acudir a otros mercados en busca de inversión y financiación. Muchas de ellas se han dado cuenta de que la inversión privada puede satisfacer todas sus necesidades de capital sin los gastos y las complicaciones que suponen una salida a bolsa.

Desde el punto de vista del inversor, el atractivo de los activos privados radica en tres ventajas: diversificación, nuevas formas de ingresos y la posibilidad de crear valor a largo plazo sin la volatilidad de los mercados públicos. Además, los activos privados ofrecen la posibilidad de obtener unas rentabilidades más altas.

Tribuna de Jonathan Barker, responsable de Thought Leadership de Natixis IM.

Habitualmente, no será suficiente con ahorrar para lograr cumplir tus objetivos financieros de medio y largo plazo, por ejemplo, comprarte una casa o reformarla, ahorrar para tu jubilación, etc. Debes poner tu ahorro a trabajar, sino la inflación lo mermará y hará insuficiente ese ahorro.

Ahorro: apartar y reservar parte de tus ingresos

La primera definición del diccionario de la Real Academia de la Lengua Española nos dice que “ahorrar es reservar alguna parte del gasto ordinario”. La segunda y tercera, que ahorrar es “guardar dinero como previsión para necesidades futuras” y “evitar un gasto o consumo mayor”.

Por tanto, se denomina “ahorro” a aquella parte de nuestros ingresos que apartamos y guardamos para poder disponer del mismo en el futuro. Renunciamos a gastarlo en el presente, poniéndolo en un lugar seguro y sin riesgo, aunque también suele generar intereses.

Ahorramos cuando, por ejemplo, mantenemos nuestro dinero en efectivo, en una cuenta corriente o cuando lo guardamos en un depósito. Invertir significa hacer crecer tu dinero, ponerlo a “trabajar” para conseguir una rentabilidad.

Por otro lado, llamamos inversión a aquel dinero que renunciamos a gastar en el presente para que en el futuro nos aporte un dinero adicional. Invertir consiste en colocar el dinero, que ahorramos, en un producto financiero para obtener una rentabilidad.

Mantener lo que has ahorrado en una cuenta de ahorro, sin más, no permitirá que tu dinero crezca. Si, por el contrario, decides invertir, obtendrás una rentabilidad (tasa de retorno) adicional que te ayudará a incrementar tu capital.

La inversión hace referencia a la compra de un bien (por ejemplo, una vivienda) o un activo financiero, con el objetivo de obtener una ganancia futura. Esta ganancia adicional que nos aporta la inversión con respecto al ahorro se debe a que con la inversión estamos tomando riesgos con nuestro dinero, y por ello recibimos una compensación.

Podemos invertir nuestro dinero en muchos tipos de activos, desde bienes inmateriales como la educación (invertir en formarte a ti mismo mejorará tu empleabilidad y por lo tanto tus ingresos futuros), pasando por bienes materiales no financieros como los inmuebles, hasta activos financieros como las acciones, los bonos, los fondos de inversión, los seguros de ahorro unit linked, etc.

Una de las diferencias principales entre el ahorro y la inversión es que, con la inversión, en vez de guardar el dinero y tener disponibilidad inmediata del mismo (liquidez), se renuncia al mismo temporalmente para que dé una rentabilidad, es decir, para sacar provecho de ese dinero e incrementar su valor.

Con la inversión debemos tener en cuenta cuatro factores: rentabilidad, riesgo, liquidez y tiempo. Los tres últimos tienen una relación directa con la rentabilidad: cuanto mayor sea el riesgo de perder o minorar el dinero invertido, mayor será la rentabilidad que esperamos de esa inversión. El riesgo que asumimos con la inversión dependerá del tipo de inversión. Hay inversiones con un menor riesgo (en general, la renta fija) y otras con mayor riesgo (las acciones).

Tiempo: Las inversiones a largo plazo suelen ser más rentables porque renunciamos durante más tiempo a tener nuestro dinero disponible para nosotros, y además minoran el potencial impacto coyuntural de caídas de valor del activo o volatilidades en el corto plazo.

Liquidez: Con el ahorro prácticamente tenemos el mismo dinero siempre, pero podemos disponer del mismo cuando queramos (es muy líquido). En cambio, con la inversión tenemos que esperar para poder disponer de nuestro dinero, porque si no potencialmente tendríamos penalizaciones. A cambio de esa pérdida de liquidez, una vez finalizado ese período tendremos más dinero del que teníamos en un principio.

En conclusión, ahorro e inversión deben trabajar juntos para lograr los diferentes objetivos financieros que tengas a lo largo de la vida.

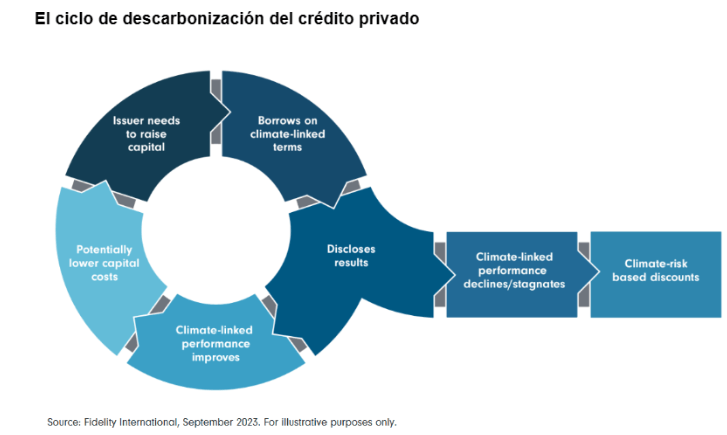

La descarbonización de una cartera de crédito privada se refiere al proceso de reducir o eliminar la exposición de la cartera a inversiones o activos vinculados a emisiones de carbono o empresas que no están alineadas con objetivos de sostenibilidad y lucha contra el cambio climático. Así lo sostienen Michael Curtis, director de estrategias de Crédito Privado, Camille McLeod-Salmon, gestora de carteras y Glenn Oliver Anderson, director asociado de estrategia de Inversión Sostenible.

Con mayor volumen de capital hacia los mercados privados, ignorar su huella de carbono podría dejar a los inversores vulnerables a la hora de equilibrar sus ambiciones de descarbonización y los rendimientos financieros ajustados al riesgo para cumplir los objetivos del Acuerdo de París.

De alguna manera, es más crucial para los prestamistas la gestión del riesgo climático en las carteras de créditos privados, dados los períodos de tenencia normalmente más largos, las restricciones de liquidez y las estrategias de salida más complejas.

Además, es probable que aumenten los incentivos financieros, incluidos los requisitos normativos para que los emisores privados reduzcan las emisiones. A medida que los inversores se comprometan con objetivos de descarbonización de sus carteras, tendrán que ampliar los esfuerzos de descarbonización a los activos privados.

El ciclo de descarbonización del crédito privado

Sin embargo, la tarea también puede ser más compleja. Los emisores de crédito privado suelen ser empresas más pequeñas que sus homólogas del mercado público. Las primeras disponen de recursos limitados para mejorar las normas medioambientales. Se toma como ejemplo la medición de la huella de carbono operativa, normalmente disponible públicamente cuando se invierte en empresas que cotizan en bolsa. Los mismos datos no suelen estar disponibles, son incompletos o incoherentes con las normas internacionales para los emisores corporativos privados. Esta falta de datos puede dificultar que los emisores y prestamistas privados calibren los riesgos climáticos, los integren en la toma de decisiones y midan los progresos.

Para que los inversores puedan abordar esta carencia de datos en su senda de descarbonización, desde Fidelity se analizan este y otros retos a la hora de reducir las emisiones de cartera en el crédito privado, examinándolos en el contexto de clases de activos específicas, incluidas las obligaciones de préstamo garantizadas (CLO), los préstamos apalancados y los préstamos directos.

En el mercado inmobiliario francés cabe distinguir dos submercados con distinto comportamiento. Por un lado, el mercado comercial atraviesa dificultades debido al aumento de las tasas de desocupación, especialmente fuera de París y La Défense[1] ; una tendencia que viene impulsada por el auge del teletrabajo. A ello se suma la fuerte subida de los tipos de interés que ha depreciado el valor para las grandes compañías de seguros de vida, fondos de pensiones y fondos de inversión, históricamente propietarias de estos activos.

De aquí a finales de 2023, esperamos que se produzcan depreciaciones en las carteras de los propietarios de inmuebles comerciales, lo que nos brindará la oportunidad de adquirir estos activos con grandes descuentos con la intención de transformarlos en unidades residenciales. Actualmente hay una gran escasez de disponibilidad[2] de inmuebles en el sector residencial, por lo que prevemos un incremento de los precios. Esta oportunidad de compra con descuento, que no ha existido en los últimos 15 años, abre la opción de adquirir inmuebles en ubicaciones privilegiadas cerca de los nudos de transporte.

Mirabaud Sustainable Cities, nuestra estrategia centrada en el nicho de oportunidad del mercado residencial en Francia, ofrece importantes oportunidades de revalorización a largo plazo, con riesgos a la baja limitados. La estrategia se está viendo beneficiada por el impulso de los cuatro perfiles de comprador, que contribuyen a que la demanda sea resistente y los precios atractivos.

Los operadores de vivienda social (VS) representan actualmente entre el 40% y el 45% de las ventas de viviendas nuevas[3]. Los mayores operadores franceses de VS compran programas de viviendas nuevas directamente a los promotores, y se enfrentan a la presión gubernamental para aumentar el número de unidades que ofrecen, lo que está impulsando la demanda de futuras promociones.

Los principales operadores de la tendencia de co-living son importantes firmas de gestión estadounidenses que buscan expandir sus operaciones en Europa, especialmente en Francia y España. Estos operadores fueron grandes compradores de activos comerciales con descuento durante la década de 1990 y ahora siguen la misma estrategia para los activos residenciales. Centran sus esfuerzos de compra en programas de nueva construcción de más de 200 unidades para proporcionar alojamiento a familias, estudiantes y personas mayores –todos ellos sectores bastante nuevos en el mercado francés y que ofrecen un importante potencial de crecimiento.

Un ejemplo de operación de gran envergadura en este ámbito es el protagonizado por la mayor empresa estadounidense del sector, que tiene previsto invertir 2.000 millones de euros en el mercado francés a lo largo de tres años para adquirir programas de nueva construcción. En la misma línea, otro operador estadounidense tiene previsto adquirir y gestionar 3.500 viviendas en los próximos tres años.

Otro gran comprador son las compañías de seguros de vida, que abandonaron el mercado residencial hace unos 20 años para dedicarse a estrategias comerciales. Ahora, buscan vender esos activos comerciales y hacerse con unidades residenciales de nueva construcción. La demanda actual es modesta, pero esperamos que aumente de forma constante en los próximos años, gracias a las medidas impulsoras del Gobierno en forma de ventajas fiscales en la compra de viviendas de nueva construcción por parte de las aseguradoras de vida.

Por último, cabe destacar el papel de los compradores particulares. Este segmento de compradores sufrió un amplio descenso a partir de marzo de 2022 en respuesta a las subidas de los tipos de interés. Sin embargo, tanto los compradores de “nivel de entrada” como los “premium” –situados en ambos extremos del mercado– han demostrado ser más resistentes que los que se encuentran en el tramo de precio intermedio (EUR 1.400-6.000 por m2). Prevemos que los niveles de compra volverán a la normalidad a medida que los tipos de interés se estabilicen. Ya hemos visto indicios positivos que indican que los problemas hipotecarios se han estabilizado y esperamos que la demanda de viviendas de nueva construcción por parte de particulares aumente significativamente en los próximos meses.

Las restricciones de la oferta impulsan la revalorización de los precios

En cuanto a la oferta, el número de viviendas de nueva construcción sigue siendo extremadamente limitado, ya que los promotores han ralentizado la producción debido al entorno de tipos elevados. La demanda está superando a la oferta creando una nueva y –en nuestra opinión– muy atractiva oportunidad de inversión.

Para ilustrarlo, podemos fijarnos en el mercado estadounidense, que le saca unos 6-9 meses de ventaja al europeo. Los precios de las viviendas estadounidenses de nueva construcción empezaron a repuntar en el cuarto trimestre de 2022 y el volumen de ventas aumentó a partir del primer trimestre de 2023[4]. Esperamos que la misma tendencia se repita en Europa y, por eso, los inversores estadounidenses están buscando capital a escala internacional en una fase temprana.

En este contexto, nuestra estrategia Mirabaud Sustainable Cities aprovecha la adquisición de edificios de oficinas en desuso a precios rebajados con el fin de transformarlos en unidades residenciales de nueva construcción que saldrán al mercado dentro de 2-3 años para aprovechar la estabilización de los tipos y la fuerte demanda. Cabe destacar nuestra capacidad para proporcionar financiación para la adquisición de terrenos y la reestructuración de edificios existentes, con un objetivo de tasa interna de rentabilidad (TIR) neta del 12% en un horizonte temporal de 3 a 6 años a nivel de proyecto sobre un múltiplo de 1,6x del capital invertido (MOIC). Asimismo, colaboramos con los 15 principales promotores de Francia, aprovechando el equipo de miles de estrategas y analistas sobre el terreno para identificar las oportunidades potenciales de inversión más atractivas.

Columna de Olivier Seux, director de Real Estate en Mirabaud Asset Management

Notas

[1] Knight Frank, 2023. [2] Data.gouv.fr, septiembre 2023. [3] Federación de Promotores Inmobiliarios de Francia, febrero 2023. [4] Oficina del Censo y Departamento de Medio Ambiente de EE.UU., septiembre 2023.

Madrid Investor Networking Day (MIND), llega a Madrid para convertirse en el punto de encuentro anual de la industria de gestión de activos y asesoramiento patrimonial. MIND, que se celebrará el próximo 21 de noviembre en el hotel RIU Plaza España de Madrid, es un formato propio de Epika Comunicación con la colaboración de más de 30 empresas referentes de la industria, entre las que se encuentran Wealth Reader, BNY Mellon IM, DWS, JP Morgan AM, BlackRock o BBVA AM, entre otras.

En una sola jornada, se desgranarán las oportunidades de inversión de cara a 2024 de la mano de los principales gestores internacionales, que viajan a la capital para exponer sus estrategias en diferentes tipos de activos. También habrá un hueco destacado para profundizar en los retos a nivel negocio de la industria, en boca de los máximos responsables de las gestoras y bancas privadas nacionales.

Samantha Ricciardi, CEO global de Santander Asset Management, Jaime Lázaro, Head Asset Management & Global Wealth de BBVA AM, y Juan Bernal, CEO de CaixaBank AM, compartirán su visión de futuro para el sector de gestión de activos.

Para conversar sobre los desafíos y próximos pasos de la banca privada, MIND contará con los principales representantes de las grandes entidades: Víctor Allende, director de CaixaBank Banca Privada, Adela Martín, directora de Banca Privada, Gestión de Activos y Seguros de Grupo Santander en España, Fernando Ruiz, director de BBVA Banca Privada, y Xavier Blanquet, director de negocio de Sabadell Urquijo Banca Privada.

La inteligencia artificial será protagonista

Con más de 50 speakers y dos salas simultáneas de contenido, MIND aportará al inversor profesional las claves sobre cómo posicionar las carteras y cuáles serán las tendencias de inversión de cara a 2024, entre las que no puede faltar la inteligencia artificial: Brice Prunas (ODDO Artificial Intelligence); Anis Lahlou (Aperture European Innovation Fund), Johannes Jacobi, (Allianz GI) y Rolando Grandi, (Echiquier Artificial Intelligence & Echiquier Space), charlarán sobre cómo diferenciar las oportunidades de las burbujas en este sector en auge.

Una visión de mercado que se completará con una masterclass práctica para asesores sobre cómo aplicar Chat GPT y otras IAs en el día a día.

Además, MIND contará con una zona de exhibición con más de 30 expositores y un área de reuniones de networking que se podrán agendar previamente a través de la App oficial del evento.

“MIND llega para cubrir la necesidad de una cita anual en el corazón del mercado Iberia. Será una oportunidad para encontrarse en una única jornada con los mejores gestores internacionales del panorama actual y un espacio de encuentro y colaboración entre todos los actores de la cadena de valor del sector financiero”, explica Jaime Botín, CEO de Epika Comunicación.

El plazo de inscripción para asistir a MIND está activo a través de la web del evento.

El presidente de Mutua Madrileña, Ignacio Garralda, ha sido nombrado Académico de Honor de la Real Academia de Ciencias Económicas y Financieras (RACEF), institución perteneciente al Instituto de España, máximo exponente de la cultura española en el orden académico y al que pertenecen todas las reales academias españolas.

La RACEF reconoce con esta distinción la trayectoria profesional de Ignacio Garralda y su contribución a la innovación financiera y empresarial con la puesta en marcha de iniciativas que han supuesto importantes avances para las compañías cuya gestión ha liderado, adelantándose así a cambios económicos y sociales.

La ceremonia de nombramiento como Académico de Honor tuvo lugar durante la sesión de apertura del curso 2023-2024 de la Real Academia de Ciencias Económicas y Financieras, la única de las reales academias españolas que tiene su sede en Barcelona.

Durante el acto de ingreso como Académico de Honor, Ignacio Garralda pronunció el discurso “Los nuevos retos de la empresa ante la nueva sociedad”. Entre otros aspectos, el presidente del Grupo Mutua abordó los cambios sociales y económicos que, en su opinión, están imponiendo un nuevo modelo de relaciones entre la empresa y la sociedad, dando cada vez más relevancia a la responsabilidad social corporativa y la sostenibilidad en la gestión empresarial.

“La mayor involucración de las empresas en el desarrollo de una sociedad más integral y próspera ha dado paso, en las últimas dos décadas, según el presidente del Grupo Mutua, a un papel mucho más exigente sobre lo que se espera de ellas por parte de los ciudadanos”. “Valores que antes no se apreciaban tanto, como la transparencia, la ejemplaridad y la meritocracia, hoy se consideran esenciales”, añadió.

En opinión de Ignacio Garralda, “somos los directivos de las empresas los que tenemos que ganarnos la confianza de la sociedad; y ello sólo podrá conseguirse con un nivel de transparencia en la gestión que asegure a los ciudadanos que el sistema de valores que dice tener la empresa se corresponde con la realidad de los hechos”. Además, el presidente del Grupo Mutua también insistió en que las empresas deben enfocarse más en mejorar la vida de las personas y contribuir a la mejora de la sociedad. “Y una de las formas de hacerlo es favoreciendo la igualdad de oportunidades”, aseguró.

Tras la intervención de Garralda, pronunció su discurso de contestación, en nombre de la institución, Manuel Pizarro, académico de número de la RACEF. El acto contó también con la presencia, además de con los académicos de la corporación, de diferentes personalidades del mundo empresarial y financiero, como Gonzalo Gortázar, consejero delegado de CaixaBank; Salvador Alemany, presidente de Saba Infraestructuras; José Creuheras, presidente de Grupo Planeta; Tomás Muniesa, vicepresidente de CaixaBank; Juan Sánchez-Calero, presidente de Endesa, o el economista Ramón Tamames, entre otros.

Inversis ha ofrecido su visión global y regional del actual escenario macroeconómico en base al cual prepara su estrategia de inversión para el cuarto trimestre de 2023. Así, de la mano de su estratega jefe macroeconómico, Ignacio Muñoz-Alonso, la entidad ha constatado que el mercado ha entrado en una fase de transición que pivota sobre dos ejes: una anticipación del fin se las subidas de tipos y la confirmación de una desaceleración económica, que probablemente tendrá un aterrizaje más suave en EE.UU.

A nivel macroeconómico, el fenómeno más llamativo es la fortaleza del crecimiento y la persistencia de elevados niveles de inflación a pesar de las agresivas medidas de control adoptadas por los bancos centrales. La principal consecuencia es que no se prevé que los tipos de interés comiencen a bajar hasta la segunda mitad de 2024.

EE.UU. y Europa alejan el fantasma de la recesión

La zona euro continúa debilitándose en el segundo trimestre del año, pero esquiva, de momento, la recesión. Se espera que el PIB se estanque en el tercer trimestre y se mantenga moderado en el cuarto debido al freno del sector servicios y el manufacturero, así como el endurecimiento de las condiciones de crédito.

Explican que los precios en Europa siguen una senda de moderación (5,5% en agosto) aunque aún lejos del objetivo del 2% del BCE. Habría que esperar al tercer trimestre de 2024 para acercarnos a un suelo del 3%. La volatilidad de los precios de la energía y la presión de los salarios seguirán marcando la evolución de la inflación subyacente.

En EE.UU., según el informe, la economía muestra una solidez aún mayor que la europea gracias al colchón de ahorro de los hogares, el buen comportamiento del empleo y el fomento de la inversión pública y privada. Todo esto hace extender la impresión de que la economía americana estaría recuperándose, especialmente en el sector manufacturero. Un escenario que podría complicar el frente contra la inflación. Agosto sumó el segundo mes de repunte de la inflación, aunque se mantiene la tendencia bajista de precios.

«Por último, en China se observa cierta recuperación, aunque todavía en un entorno macroeconómico débil, gracias a medidas de política económica que intentan recuperar la inercia tras el periodo COVID. Todo apunta a que harán falta varios trimestres hasta que se vuelva a recuperar velocidad de crucero. Una debilidad que afecta de especial manera a las economías exportadoras, como las europeas», añaden.

El papel de los bancos centrales

El BCE anunciaba, tras subir un cuarto de punto en septiembre, su intención de parar el ciclo de alzas de tipos de interés a cambio de mantenerlos en los niveles actuales, previsiblemente hasta la segunda mitad de 2024. Con esta estrategia, el regulador europeo busca hacer compatible la actividad con la debilidad económica y el endurecimiento de las condiciones financieras. El principal peligro sigue estando en la evolución de los precios que podría llevar al Banco Central Europeo a replantear su estrategia.

La Fed, por su parte, se aleja de esta estrategia del BCE y mantiene los tipos en el 5,25-5,50%, dando por hecho una subida adicional de un cuarto de punto antes de final de año. En su última reunión, el organismo revisó sus proyecciones, confirmando el buen tono de la economía americana. Aun así, la previsión es que los tipos se mantengan en los niveles actuales y no bajen del 4% hasta 2025.

Deuda pública, crédito de calidad y cautela en renta variable

En líneas generales, la proximidad del pico de subidas traerá aparejado un ajuste en la duración y ponderación del crédito en las carteras. Los tipos elevados durante más tiempo aumentarán la vulnerabilidad del crédito IG y la renta variable.

En renta fija, «se mantienen posiciones en renta fija soberana con tendencia a duraciones más largas ante la previsión de más tiempo de tipos altos y una menor volatilidad. Aumentamos exposición a Europa core y a periféricos. En crédito, recuperamos el benchmark, con apuesta por segmentos de mayor calidad», agregan.

«La renta variable ha revertido ya, a diferencia de los bonos, buena parte de las pérdidas de 2022. Este buen comportamiento invita a la cautela, sobre todo en Europa, que se irá matizando a medida que se confirmen las expectativas de mejoras de beneficios en 2024.

Aunque el contexto macro no ofrece un panorama favorable para acciones globales, desde Inversis defienden que un criterio selectivo puede ofrecer interesantes oportunidades durante el próximo trimestre, concluyen.

Por sectores, se mantiene la apuesta por la tecnología, consumo y salud, con ajuste a neutral a bancos y financieras.

Foto cedidaMesa de debate en el marco del XIII Encuentro Nacional de la Inversión Colectiva.

La inversión colectiva sigue creciendo en España, pese a un entorno lleno de retos, como las incertidumbres en los mercados (azuzadas por las tensiones geopolíticas y la inflación), los altos tipos de interés o las presiones regulatorias. En el XIII Encuentro Nacional de la Inversión Colectiva, organizado por la APD, Deloitte e Inverco, los expertos de las principales gestoras dibujaron los retos que afronta el sector y desvelaron sus deseos para que la industria avance con paso firme.

Alberto Torija, socio responsable del Área de Investment Management deDeloitte, dibujó un escenario positivo para la industria de la inversión colectiva (sobre todo por la continuidad de los flujos positivos en el sector) aunque con factores clave como los conflictos bélicos en Europa y Oriente Medio o la lucha contra la inflación –lo que obliga a un entorno de tipos más altos durante más tiempo-, lo que azuza la incertidumbre y plantea retos para las gestoras. Entre ellos, cómo fidelizar al inversor conservador (con competidores como los depósitos o los instrumentos de deuda pública), cómo generar rentabilidades en las carteras con más incertidumbre en los mercados o seguir impulsando la inversión sostenible. Y otra gran clave: la de intentar extender el ciclo actual de suscripciones todo el año que viene, para lo que habrá que aumentar la base de inversores.

“Las gestoras se enfrentarán al reto de la rentabilidad, en un escenario de volatilidad y cambio; y al reto de la preservación de la liquidez de los vehículos. En este entorno, el servicio de asesoramiento y gestión discrecional, con el fondo como figura clave, serán importantes para no dejar desprotegido al inversor. Creo firmemente que la industria de la inversión colectiva tiene un enorme futuro y capacidad de crecimiento”, aseguró.

Belén Blanco, responsable de BBVA AM Europa, también habló de un “futuro apasionante” para la industria, con mucho margen de mejora teniendo en cuenta que muchas familias aún no reciben asesoramiento. “Queda mucho por avanzar también en la personalización: con las nuevas tecnologías y analítica de datos el cuidado del cliente estará más personalizado que antes”, defendió. Y como retos, habló de la necesidad de seguir trabajando en la tecnología (no solo IA, sino analítica de datos, blockchain… para permitir procesos más eficientes, diversificación de estrategias, avances en protección dato y ciberseguridad); la educación financiera –“cuanto más educado esté el cliente, mejor”-, la sostenibilidad, “parte central del diálogo con el cliente”; o un último gran reto: “Somos un sector muy regulado y este año la ley crea y crece permitirá llevar al minorista nuevas estrategias de alternativos. Hemos de ser cuidadosos con la educación financiera y tenemos el reto de seguir acompañando a los clientes en el ahorro de cara a la jubilación”.

“La industria de AM ha adaptado su oferta para seguir creciendo. Como retos para los próximos años, llama la atención la diferencia entre los inversores españoles y los internacionales: hay que seguir insistiendo en el tema de la educación financiera porque no hay razones para esta diferencia. Y, dentro del sector, las gestoras tienen que destacarse de cara a retos sociales más allá de las finanzas como la transición energética”, defendió Alexandre Lefebvre, CEO de Sabadell AM.

Medias necesarias

Para lograr mejorías en el sector, Luciano Díez-Carnedo, presidente de Singular AM, apostó por “diferenciar entre medidas de tipo financiero y fiscal: tratar el ahorro de corto plazo como el de largo plazo”, y desde el punto financiero mostró su preocupación por el tema de la educación financiera: «Todas las instituciones tenemos que involucrarnos más, pero no solo con nuestro cliente, hay que ir a las escuelas y para eso mandamos a nuestra gente más joven; también hay que simplificar la forma en que presentamos la información -los KIDs a veces son complejos- y también en los procesos de inversión, para hacerlos comprensibles».

Para José Luis Jiménez, Chief Investment Officer de Mapfre, es clave fomentar la cultura del ahorro, “sin ahorro no hay inversión. Es la gran diferencia en unos países y otros. En los últimos años nos hemos cargado el tercer pilar de las pensiones y vivimos muy a corto plazo, de prestado, de endeudarnos a nosotros y a las generaciones venideras. Las pensiones individuales es algo parecido a la sanidad, pero la sanidad privada también funciona bien y gracias a eso no está tan sobrecargada la pública… ¿por qué no hacemos lo mismo con el segundo y el tercer pilar, para descargar el primero?”. El experto apuesta por educación, simplificación, fomentar las pensiones y, en la parte fiscal, incentivar el ahorro a largo plazo para no vivir solo en el presente.

Deseos para 2024

De cara al año próximo, las gestoras pidieron sus deseos, más allá de los retos que afronta el sector. Lefebvre cree que “a todos nos podría ir bien ver en 2024 una reducción de las tensiones geopolíticas, y una estabilización de tipos e inflación para seguir creciendo pero de forma más diversificada que este año”.

Luis Miguel Carrasco, desde Ibercaja, pidió la reducción de los conflictos bélicos mientras Miguel Artola, enBankinter, desea una regulación transparente, clara y sencilla.

Ana Martín de Santa Olalla, de CaixaBank AM, pidió salud –en forma de crecimiento sano, estable, diversificado y no vía monoproducto; dinero –en forma de rentabilidades satisfactorias para clientes y, como negocio, de eficiencia-; y confianza -clave en un entorno de mayor competencia y mayores alternativas para los clientes-.

Blanco, desde BBVA AM, pidió que “cesen las tensiones bélicas, que tengamos un crecimiento real y una inflación moderadas, que traiga una volatilidad más acotada a los mercados. Pido también un cliente satisfecho con la planificación financiera que le hemos hecho, que esté cumpliendo sus sueños y objetivos, porque será un signo patente de que hacemos las cosas bien y generamos un impacto en la sociedad y las personas. Y en regulación, una normativa más clara, medidas más implementables y en el ahorro a largo plazo, pido una normativa fiscal que realmente impulse al sector en España”.

Para Nicolás Barquero, CEO de Santander AM, es clave la cifra de que la inversión colectiva supone un 50% del PIB en España, que desea empujar, así como el peso de la renta variable en las carteras, para que “los ahorradores pasen a ser inversores de verdad a medio plazo”.

Foto cedidaLucía Gutiérrez-Mellado, directora de estrategia para España y Portugal de JP Morgan AM

La directora de estrategia para España y Portugal de JP Morgan AM, Lucía Gutiérrez-Mellado, ha presentado la última guía de los mercados del año. La gestora considera más atractiva la renta fija frente a la liquidez.

Tras un comienzo positivo para los mercados de renta variable, el último trimestre ha estado protagonizado por volatilidad y caídas, tanto en renta variable como en renta fija. La gestora ha observado una rotación por estilos donde “valor ha aguantado mejor que crecimiento, ambos con rentabilidades negativas en el trimestre”, expone la experta. El estilo de crecimiento bate a valor con un 18% en 2023”.

Gutiérrez-Mellado cree que lo que más ha impactado ha sido la caída de la renta fija. Sin embargo, destaca en renta fija el comportamiento de high yield, tanto europeo como americano, que aguanta “no sólo en el trimestre sino en el año”. Además, resalta el posicionamiento de las materias primas, conformándose como uno de los activos que mejor lo ha hecho en el último trimestre, dado el repunte del precio del petróleo.

Desaceleración estadounidense y panorama europeo

La gran sorpresa este año ha sido EE.UU. “En la primera parte del año ha hecho un crecimiento mucho mayor de lo que se esperaba”, señala la directora.

Así, este año ha estado protagonizado por la incógnita de la entrada en recesión. Desde la gestora consideran que la economía a nivel global ha aguantado bastante mejor de lo que se esperaba. “Parece que EE.UU. esquiva la recesión”, matiza Gutiérrez-Mellado. La gestora espera una desaceleración en el crecimiento, “en parte porque los motores de crecimiento ya no tienen tanto margen para seguir ayudando”.

En el ámbito europeo, el crecimiento continúa debilitándose. A pesar de que la actividad manufacturera y la parte de servicios están sufriendo, «este debilitamiento va a ser menor porque EE.UU. ha aguantado mejor de lo que se esperaba», prevé la experta.

El camino de la inflación

La gestora cree que en términos de inflación se está yendo «por la buena dirección”. A grandes rasgos, la inflación sigue en ese ritmo de descenso, aunque sostiene: “Todavía nos faltan unos meses hasta llegar cerca del objetivo de los bancos centrales”.

En lo referido a alquileres «seguimos por buen ritmo, vemos poco a poco una ligera bajada. Nos falta ver una mejoría en la parte de servicios, y estamos muy pendientes también de la evolución del precio del petróleo», matiza.

Los mercados han estado muy marcados en los últimos años por las políticas de los bancos centrales. Gutiérrez-Mellado considera que «el final de las subidas de tipos está muy cerca. En Europa parece que las subidas han terminado y en EE.UU, como mucho, habrá una subida más”.

Posicionamiento de las carteras

«Reconocemos que la visión es algo más constructiva de lo que era hace unos meses, pero estamos en entorno de crecimiento económico discreto con una política monetaria restrictiva. Preferimos seguir con un posicionamiento neutral». La gestora mantiene un equilibrio en sus carteras entre valor y crecimiento.

La experta se muestra optimista en renta fija. «No ha sido un año tan complicado como el año pasado, pero ha sido un año malo. Desde Semana Santa la TIR ha subido unos 130 puntos básicos».

Aunque desde la gestora no descartan «un ligero repunte en las TIRes», observan una oportunidad clara en renta fija. A este respcto, Gutiérrez-Mellado ha señalado que «el momento exacto en el que van a bajar las TIRes no lo sabemos ni vamos a intentar adivinarlo». La gestora valora una mejor actuación en la renta fija con respecto a la liquidez.

Foto cedidaJavier Mancilla Montero, director de Riesgos de Fintonic

Javier Mancilla Montero es el nuevo director de Riesgos de la plataforma financiera Fintonic, así como de su división OpenInsights, especializada en análisis de datos transaccionales bancarios. Experto en computación cuántica, lidera la implementación de esta novedosa tecnología en los modelos de gestión de riesgos de la compañía.

Mancilla atesora más de 15 años de experiencia en proyectos internacionales. Dentro del ámbito bancario y fintech ha estado vinculado profesionalmente a compañías como la estadounidense Stafford Computing, de la que es cofundador, la plataforma bancaria brasileña Alt.bank o la portuguesa Rauva. Además, ha participado como asesor en el desarrollo de innovadores proyectos tecnológicos en el campo de la inteligencia artificial y el machine learning para el fondo estadounidense Squareone Capital o la firma británica Greensill Capital.

Javier Mancilla es doctor en computación cuántica y máster en Gestión de Datos e Innovación. Además, es autor de varias publicaciones, entre ellas “Financial Modeling using Quantum Computing”, sobre la aplicación de la computación cuántica en el análisis financiero.

“La computación cuántica está transformando la gestión de riesgos en las empresas y su aplicación es especialmente interesante en el sector de los préstamos al consumo, pues proporciona un mejor conocimiento del scoring crediticio y facilita el acceso a la financiación. Una tecnología innovadora que también está transformado las soluciones de open banking que ofrece Fintonic a través de su división OpenInsights”, asegura Javier Mancilla.