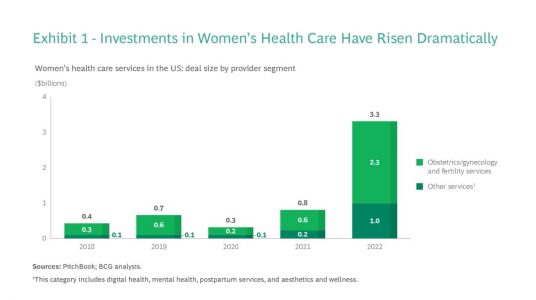

El sector de la atención sanitaria femenina se encuentra en un momento de crecimiento. Es por eso que la inversión en empresas dedicadas a la salud de las mujeres alcanzó un máximo histórico de 3.300 millones de dólares en 2022 solo en EE.UU., de acuerdo con datos de Pitchbook y el análisis de la consultora estratégica Boston Consulting Group (BCG).

De acuerdo con esta publicación, las mujeres buscan cada vez más una experiencia sanitaria que se adapte y de respuesta a sus necesidades en las distintas etapas de su vida, desde la pubertad hasta la posmenopausia.

Durante los últimos cinco años, una gran parte de la inversión se ha dirigido hacia plataformas de obstetricia/ginecología y servicios de fertilidad. Esto ha impulsado el surgimiento de numerosas startups que buscan satisfacer esta creciente demanda, aprovechando los avances en telemedicina e inteligencia artificial (IA).

En los próximos cinco años, tres etapas clave deberían estar en el radar de los inversores: el embarazo, la fertilidad y la menopausia. El modelo con más probabilidades de éxito será el de las plataformas digitales personalizadas que ofrezcan una atención continua.

Con estos avances, BCG concluye que el futuro de la atención sanitaria femenina es prometedor. Los inversores que actúen de manera rápida y estratégica tienen la oportunidad de posicionarse a la vanguardia de un sector en constante crecimiento, capaz de marcar una diferencia significativa en la vida de muchas mujeres.

eToro, la plataforma de inversión multiactivos, ha anunciado que el Banco de España ha aprobado el registro de eToro como proveedor de servicios de cambio de moneda virtual por moneda fiduciaria y servicios de custodia de monederos electrónicos.

«Este registro es un testimonio de nuestro compromiso con el funcionamiento de un negocio que prioriza la protección del consumidor al tiempo que fomenta la innovación y garantiza el acceso a los inversores minoristas. Como plataforma multiactivos que apoya desde hace tiempo la tecnología de criptoactivos y blockchain, estamos orgullosos de haber obtenido este registro del Banco de España. Seguiremos empoderando a nuestros usuarios españoles proporcionándoles acceso a una diversa gama de clases de activos, herramientas de inversión y recursos educativos que les permitan hacer crecer sus conocimientos y su patrimonio«, ha comentado Tali Salomon, directora regional de eToro para Iberia y Latinoamérica.

eToro (Europe) Digital Assets Ltd. se ha inscrito en el Registro de Proveedores de Servicios de Activos Virtuales que mantiene el Banco de España con el número de código D848 como proveedor de servicios de cambio de moneda virtual por moneda fiduciaria y servicios de custodia de monederos electrónicos.

eToro es la plataforma de inversión en múltiples activos que permite a los usuarios invertir, compartir y aprender. Es una comunidad de inversión colaborativa diseñada para proporcionar a los usuarios las herramientas que necesitan para aumentar sus conocimientos y su riqueza.

En eToro, los usuarios pueden tener una gama de activos tradicionales e innovadores y elegir cómo invertir: operar directamente, invertir en una cartera o copiar a otros inversores. eToro ofrece una amplia gama de herramientas educativas, tutoriales y artículos adaptados tanto a inversores principiantes como experimentados, además de una cartera virtual para que los usuarios puedan aprender haciendo: invertir sin riesgo utilizando dinero virtual.

Santalucía, la aseguradora líder en protección familiar, ha anunciado el incremento de su posición en Unicaja Banco, quinto banco español por volumen de activos, que ha alcanzado una participación significativa del 3,5%, según ha comunicado la Comisión Nacional del Mercado de Valores.

Para Santalucía esta operación refuerza y consolida la alianza que ambas entidades mantienen, fortaleciendo el compromiso del grupo asegurador como socio estratégico a largo plazo de Unicaja Banco.

Desde 2017, la aseguradora mantiene con Unicaja Banco una alianza en exclusiva a través de Unicorp Vida para el desarrollo conjunto y distribución del negocio de seguros de vida, ahorro, accidentes y planes de pensiones. La inversión de Santalucía en Unicaja Banco afianza la relación entre ambas entidades y generará mayor valor a clientes y accionistas de ambas sociedades y a la sociedad en general.

Santalucía cuenta con una trayectoria sólida en el sector asegurador que le ha posicionado como uno de los principales grupos aseguradores españoles al demostrar su capacidad para crecer de manera sostenible manteniendo sus elevados niveles de solvencia con un enfoque de búsqueda permanente de la excelencia. Este incremento en su posición en el accionariado de la entidad financiera muestra la máxima confianza y respaldo de la aseguradora al proyecto Unicaja Banco, entidad con la que comparte valores como la apuesta por la cercanía al cliente como fuente principal de generación de valor.

En palabras de Andrés Romero, consejero director general de Santalucía, «esta operación supone un paso más en la consolidación de la relación de confianza que Santalucía mantiene con Unicaja Banco. Ambas entidades compartimos nuestra vocación por la búsqueda de la excelencia para servir mejor a los mercados en los que operamos, la cercanía a nuestros clientes y la innovación para ofrecer soluciones financieras a las nuevas necesidades que el entorno plantea. El incremento de nuestra participación en el accionariado del banco refuerza nuestra alianza y generará mayor valor añadido conjunto”.

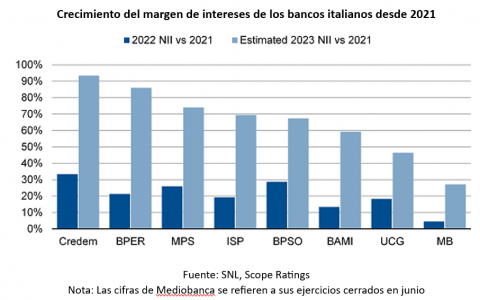

El impuesto propuesto para los bancos italianos coincide con nuestra opinión de que una mayor fiscalidad pesaría más sobre la rentabilidad de los bancos europeos.

Con la subida de los tipos impulsando espectaculares aumentos de los beneficios de los bancos en general, los gobiernos de Europa ven cada vez más estos beneficios como una fuente de ingresos fiscales adicionales para financiar sus planes de gasto. Italia no está sola: los impuestos extraordinarios en España, Hungría y la República Checa son otros ejemplos de gravámenes adicionales a los bancos.

Todavía no se han hecho públicos todos los detalles del proyecto de ley, pero, tras la rueda de prensa del Gobierno, parece que la propuesta tiene fuerza, con un tipo impositivo del 40% sobre el exceso de ingresos netos por intereses en 2022 y 2023. La definición de extraordinario es dura, ya que sólo el 5% de crecimiento anual estará exento de la tasa. Para poner en contexto, para los ocho bancos italianos que calificamos (Intesa Sanpaolo, UniCredit, Banco BPM, BMPS, BPER, Mediobanca, Credem y BP Sondrio) los ingresos netos por intereses crecieron un 21% interanual en 2022 y podrían aumentar otro 40% en 2023.

El impuesto costará a los bancos miles de millones de euros, pero no altera materialmente su solvencia. Según nuestros cálculos preliminares, las repercusiones en los coeficientes CET1 de los bancos más grandes oscilarán entre 20 puntos básicos y 100 puntos básicos. Aunque esto no es poco, creemos que puede compensarse, al menos parcialmente, con ajustes en los planes de distribución de capital, lo que explica los violentos movimientos en los precios de las acciones de los bancos italianos tras el anuncio.

Compartimos la preocupación por la definición arbitraria de beneficio “normal” frente a “excepcional”, y la capacidad del poder ejecutivo para crear impuestos retroactivos ad hoc. Además, destacamos el riesgo de que la decisión se considere una confiscación a posteriori, con implicaciones negativas para la capacidad del sector de atraer capital propio a un coste razonable en tiempos de necesidad.

Nos preocupa menos que el impuesto pueda reducir la capacidad y la voluntad de los bancos de conceder préstamos a la economía real en un momento en el que ésta se está ralentizando. A juzgar por las encuestas sobre préstamos, ese proceso ya está en marcha, impulsado por la caída de la demanda y la mayor percepción del riesgo crediticio. No creemos que la propuesta fiscal provoque grandes cambios. La proliferación de impuestos sobre las ganancias inesperadas de los bancos no es más que otra pieza del rompecabezas, que confirma nuestra opinión de que los bancos europeos son vistos como cuasi-utilities.

Los bancos son un canal muy importante para la transmisión de políticas, tanto para el banco central como para el apoyo financiero selectivo de los gobiernos (piénsese en garantías hipotecarias para compradores de primera vivienda, moratorias para prestatarios afectados por covid, etc.).

Al mismo tiempo, cuando surge una amenaza sistémica, los bancos se benefician del apoyooperativo a través de las facilidades del banco central y de los programas gubernamentales destinados a facilitar la resolución de problemas sistémicos, como los sistemas de garantía. Los bancos también tienden a beneficiarse de cierto grado de indulgencia reguladora en tiempos de crisis. La especial atención que atrae su rentabilidad entre los políticos es la otra cara de la moneda.

Tribuna elaborada por Marco Troiano, responsable de calificación de instituciones financieras de Scope Ratings

Ian Halperin, autor del bestseller «Cripto Boy», estuvo presente recientemente en la Crypto Week Summit celebrada en Madrid, que contó con un panel de 180 speakers de reconocimiento mundial. En esta entrevista con Funds Society, nos cuenta cómo la tecnología blockchain cambiará la forma de acercarse a las finanzas y defiende que los activos cripto son para todos.

Según su visión como experto en criptoactivos, ¿cómo cambiará y está cambiando la industria financiera, la forma en que los ciudadanos deben abordar las finanzas e invertir?

La tecnología blockchain ha cambiado la forma en que la gente moderna invierte en activos tradicionales y digitales, atrayendo a inversores más jóvenes y con menos recursos. Proporciona una forma más segura y eficiente de enviar dinero, eliminando la necesidad de intermediarios y permitiendo una mayor libertad financiera. También crea nuevas e interesantes oportunidades financieras y elimina las formas tradicionales de hacer banca.

Como ciudadanos, ¿tenemos también la responsabilidad de informarnos sobre estas tecnologías y todo lo que las rodea, o debemos exigir que nos eduquen desde el sector público o privado?

Debemos aprender y aclimatarnos de estas tecnologías. De lo contrario, nos quedaremos atrás. Es el futuro, y debemos ir siempre por delante, sobre todo en un mercado tan competitivo.

En el mundo de las criptomonedas: a la hora de invertir, ¿qué consejos daría a un inversor? ¿Las criptomonedas son para todos?

Sí. Lo bueno de las criptomonedas es que no discriminan a nadie. A menudo, si entras en un banco y eres una persona de color, inmediatamente se te estereotipa y se te discrimina. El cripto no hace eso porque todo está en la blockchain. No tiene barreras raciales ni económicas. Esa es una de sus características más redentoras.

Los jóvenes se han hecho millonarios en pocos meses, pero también se enfrentan a la volatilidad, a las caídas… ¿Qué retos educativos nos exigen estas nuevas formas de inversión?

Siempre que alguien se hace rico de la noche a la mañana hay muchos obstáculos que superar. La mayoría no está preparada para todo lo que conlleva convertirse en millonario de nueva generación. La clave es mantener los pies en la tierra, centrarse y rodearse de personas en las que se pueda confiar.

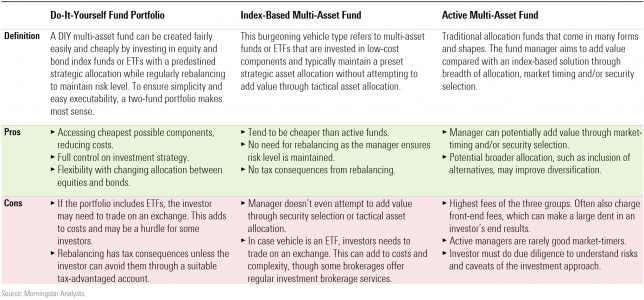

Los fondos multiactivo suelen comercializarse como soluciones de inversión de «ventanilla única» que ofrecen una cartera diversificada sin necesidad de seleccionar y combinar fondos de renta variable, renta fija o del mercado monetario. Sin embargo, la rentabilidad de los fondos multiactivo se ha resentido recientemente frente a los índices de referencia, según un estudio de Morningstar.

Las comisiones de los fondos multiactivo están bajando en Europa, pero los fondos activos siguen teniendo comisiones más elevadas que las pocas soluciones multiactivo basadas en índices disponibles. Además, el estudio muestra que los inversores podrían ahorrar considerablemente en comisiones si construyeran una cartera simple por su cuenta en lugar de comprar un producto estándar.

El último estudio de Morningstar, ¿Cuánto cuesta invertir en una cartera de fondos diversificada?, muestra cómo confeccionar una cartera sencilla de fondos baratos y calcula sus costes en diferentes escenarios. El siguiente gráfico resume los beneficios y los inconvenientes de cada opción propuesta:

Matias Mottola, Director of Manager Research, de Morningstar, comenta: «Una clara desventaja de los fondos activos multiactivo son las comisiones más elevadas en comparación con las comisiones más bajas que cobran los productos indexados. Además, los inversores suelen pagar comisiones iniciales y, en algunos casos, también comisiones de reembolso, lo que incrementa aún más los costes. Construir su propia cartera sencilla le permitirá evitar las comisiones, pero no se deje engañar: se obtiene lo que se paga. Gestionar su propia cartera «hágalo usted mismo» requiere que los inversores estén al tanto de las inversiones elegidas para asegurarse de que se mitiga el riesgo, y no olvide el impuesto sobre plusvalías que pagará».

En conclusión, para los inversores transfronterizos, los fondos multiactivo indexados constituyen una opción interesante para invertir a menor coste, ya que ofrecen una amplia diversificación y reequilibrio automático y suelen ceñirse a una asignación estratégica de activos establecida, aunque algunos también adoptan tácticas activas limitadas. Sin embargo, la mayoría de estos productos cotizan en bolsa, lo que puede suponer un obstáculo para algunos inversores minoristas. Además, no todos estos productos son baratos.

Los fondos activos multiactivo pueden ofrecer características que no ofrecen las carteras multiactivos indexadas ni las simples carteras «hágalo usted mismo» (“DIY” o «do it yourself», por sus siglas en inglés), como la diversificación en una amplia gama de activos o la asignación táctica de activos. Sin embargo, por término medio, los fondos activos multiactivo no han añadido valor a través de estos complementos por encima de sus comisiones.

Las carteras DIY requieren que el inversor sea activo

Las estrategias no pueden reducirse a comprar participaciones en un fondo de renta variable de bajo coste y en un fondo de renta fija y aferrarse a ellos. A menos que el inversor reequilibre la cartera DIY, su nivel de riesgo cambiará.

Aunque otros costes, como los diferenciales, tienden a tener un impacto menor en los rendimientos, un inversor DIY está expuesto a impuestos sobre las plusvalías en la mayoría de los países cuando reequilibra la cartera.

La regulación actúa como acelerador de la tendencia a la baja de las comisiones

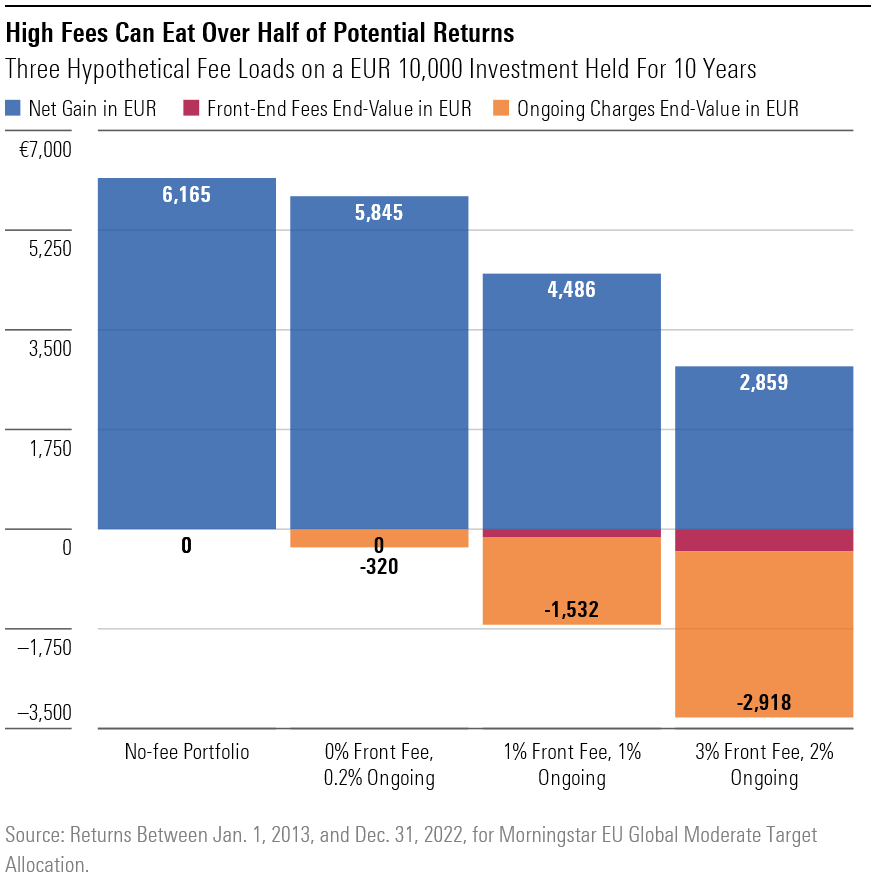

Dentro de las categorías de asignación en GBP, las comisiones bajaron a partir de 2010 debido a la regulación RDR. Los distribuidores tienen prohibido recibir retrocesiones desde 2014 en los Países Bajos. En mayo de 2023, la AEVM, el regulador de los mercados financieros de la UE, pidió modificaciones legislativas para evitar que se cobren «costes indebidos» a los inversores. Por ejemplo, una inversión de 10.000 euros, con una comisión inicial del 3% y una comisión continua del 2% -una combinación que no es inaudita en Europa- hace que más de la mitad de las ganancias potenciales se pierdan en comisiones durante un periodo de 10 años, sobre todo debido a las comisiones continuas, según el análisis de Morningstar.

Foto cedidaIgnacio Fuertes, director de Inversiones de Miraltabank

La inteligencia artificial (IA) ha estado en boca de todos en los últimos meses, tras la irrupción en el mercado de modelos de IA generativa como ChatGPT. Sin embargo, esta clase de tecnologías ya llevan años siendo desarrolladas en distintos sectores económicos, incluyendo el de la gestión de activos. Un ejemplo de uso pionero en España ha sido el de Miraltabank, que apostó por el desarrollo de herramientas basadas en IA y aprendizaje automático (machine learning) hace 13 años, en el momento mismo de lanzar la compañía (conocida previamente como Rentamarkets). “Nos enfocamos en el mundo del crédito dado lo estresado que se encontraba el mercado tras la crisis financiera global”, explica Ignacio Fuertes, socio y director de inversiones de la firma.

De esta forma, actualmente la compañía tiene dos herramientas principales que destacan por su potencia. Una es Pentagon, de uso interno, y la otra es Versa, que pusieron a disposición de sus clientes el año pasado. “Pentagon está enfocado a entender el mundo del crédito y la renta fija en los mercados públicos. Versa está orientado a analizar fondos de inversión, y poder categorizarlos por sus similitudes y no por sus folletos”, especifica Fuertes.

En el caso de Pentagon, el director de inversiones explica que es capaz de procesar medio millón de datos de forma instantánea, entre los que se incluye el cálculo de las cotizaciones de bonos de todos los mercados, sus rendimientos acumulados o comparativas entre bonos de la misma categoría para determinar dónde están las oportunidades de inversión en cada momento. Fuertes añade que su equipo también dispone de “una base de datos en AWS donde se han almacenado unos 500 millones de datos”; dependiendo de la complejidad del cálculo, puede dar resultados en unos minutos o incluso en el instante.

En el caso de Versa, estamos hablando de un servicio de gestión de carteras que ofrece a los clientes de Miraltabank analizar sus carteras, comparar los fondos que están en ellas con otros similares para determinar cuáles ofrecen una mejor diversificación y eficiencia en costes, y configurar nuevas carteras con un alto grado de personalización. Sobre la AI en Versa, Fuertes indica que es capaz de procesar más de 250.000 datos cada vez que se hace una cartera, a partir de un universo compuesto por 50.000 fondos de inversión.

La innovación no se termina aquí. Fuertes comenta que actualmente Miraltabank sigue desarrollando nuevas herramientas tecnológicas basadas en IA: “Estamos trabajando en dos proyectos en paralelo: uno para compañías cotizadas, principalmente blue chips, y otra para compañías no cotizadas, lo cual nos permitirá reforzar la gestión de nuestros otros dos fondos de inversión Narval y Pulsar”.

Bankinter se refuerza en el segmento de Banca Privada. Su área de Banca Patrimonial, que es la que gestiona los altos patrimonios, logra sobrepasar la barrera de los 55.000 millones de euros en volumen gestionado. Con 55.400 millones, en concreto, bajo gestión al cierre de junio pasado, Banca Patrimonial ha marcado un hito.

Desde junio del pasado ejercicio, Banca Patrimonial aumentó el patrimonio en 5.300 millones de euros, al pasar de 55.100 millones de euros gestionados a 55.400 millones. Además, en los primeros seis meses de este año, captó 2.400 millones de euros en patrimonio neto nuevo tanto de clientes como de nuevos clientes.

La fuerza comercial propició el incremento del volumen gracias a la captación de patrimonio nuevo. Aunque también contó con el efecto mercado en modo positivo, que sumó 1.500 millones más de valor al patrimonio gestionado.

Los fondos de inversión han sido una de las opciones escogidas por los clientes de Banca Patrimonial, en lo que se refiere a la gestión de su patrimonio.

Casi 100.000 millones con Banca Retail

En cuanto al segmento de Banca Retail, que incluye a los clientes de patrimonios significativos pero inferiores a un millón de euros, este ha aumentado su volumen gestionado en 3.100 millones en un año, un 7,5% más, hasta sumar un total de 44.000 millones de euros. De este modo, el patrimonio bajo gestión en Banca Patrimonial y en Banca Retail se acerca, en conjunto, a los 100.000 millones de euros al situarse, en concreto, en los 99.400 millones.

Banca Patrimonial es uno de los pilares del crecimiento orgánico de Bankinter. Gracias a su evolución creciente, el banco se ha convertido en uno de los principales referentes del mercado de Banca Privada en España y en Portugal, mercado en el que también opera Bankinter.

La incertidumbre en los precios y las condiciones financieras cada vez más ajustadas continúan afectando a la inversión inmobiliaria en Europa. Sin embargo, se pueden observar las primeras señales de recuperación con los inversores interesados en joint ventures y transacciones sale and leaseback, según el último informe EMEA Capital Markets – Snapshot de Colliers referente al segundo trimestre de 2023.

La confianza en los precios del mercado aún no ha vuelto completamente a la región europea debido a la persistente inflación en muchos países, lo que ha llevado a nuevos aumentos en las tasas de interés de los bancos centrales. Luke Dawson, director global y de Mercados de Capital de EMEA de Colliers, explica: «La negociación sigue viéndose afectada por las diferencias de valoración entre compradores y vendedores, que se reflejan en la diferencia entre precio de compra y precio de venta. Muchos inversores todavía muestran reticencia a poner grandes carteras y activos en el mercado debido a la limitada demanda de compradores y las restricciones financieras que dificultan alcanzar los precios deseados. En este momento, el punto óptimo para las transacciones parece estar entre 20 y 60 millones de euros«.

Sector industrial y logístico como opción preferente

El sector industrial y logístico (I&L) destacó en un trimestre en general débil para la región EMEA (Europa y Oriente Medio). Los precios en el sector I&L se han ajustado más rápidamente en la turbulenta situación macroeconómica, con un crecimiento en el alquiler que ha incentivado más transacciones. Sin embargo, los propietarios todavía se muestran reacios a poner activos logísticos prime en un mercado de condiciones adversas.

Transacciones relevantes en oficinas

Una situación similar sigue afectando a la demanda, a la oferta y al dinamismo en el sector de oficinas, en activos de diferentes tipologías y ubicaciones. No obstante, se han cerrado algunas operaciones relevantes, como la venta de la sede mundial del gigante hotelero Accor en París al Grupo Valesco, por 460 millones de euros. La transacción, asesorada por Colliers, se estructuró como un sale and leaseback a 12 años, lo que permitirá a Accor simplificar su balance y operativa.

Crecimiento en joint ventures

Los inversores están explorando diversas estructuras para optimizar su exposición a los mercados. «Muchos de los inversores con los que estamos hablando buscan un socio para desarrollar proyectos, especialmente en el mercado industrial y logístico«, comenta Luke Dawson. «Las joint ventures viven un momento dulce con inversores que buscan una plataforma de crecimiento sin tener que establecer su propio equipo de gestión de activos«.

Atractivo del value-add

Otra tendencia destacable es que los inversores buscan propiedades con potencial de valor añadido que puedan renovar y mejorar. «Ahora los inversores buscan cierta protección ante posibles desventajas en oficinas, lo que significa que desean agregar valor a las propiedades a través de mejoras en sostenibilidad que cumplan con las nuevas demandas en el entorno de trabajo y de emisiones de energía«, señaló Damian Harrington, director de Investigación de Global y Mercados de Capital de EMEA en Colliers.

Tasas de interés y ajustes de precios

Colliers no anticipa un aumento significativo en la actividad inversora en el sector inmobiliario hasta el cuarto trimestre de 2023, donde se espera que las tasas de interés alcancen su punto máximo.

«La Reserva Federal y el BCE aumentaron recientemente los tipos de interés en otros 25 puntos básicos (pb) en julio para controlar la inflación, y esperamos que la decisión del Banco de Inglaterra siga el mismo camino. De este modo, la brecha de rendimientos de todos los sectores en Europa se reduciría a cero, o casi, a finales del segundo trimestre de 2023«, añade Damian Harrington.

«El lado positivo de todo ello es que EE.UU. y el Reino Unido se están acercando a los tipos máximos, y el BCE no está muy lejos, por lo que los inversores pueden empezar a esperar que los tipos vuelvan a bajar en el próximo año. El momento en que esto ocurra es objeto de debate, y podríamos asistir a nuevos ajustes de precios a corto plazo. El coste de refinanciar la deuda debería atraer más activos al mercado, sobre todo en Alemania y los países nórdicos, donde las correcciones de valor y la exposición a la deuda son elevadas«.

Los Hoteles dominan el mercado español en el segundo trimestre

El repunte del turismo postpandemia está beneficiando al sector hotelero en algunos mercados. En España, los hoteles representaron el 36% del volumen total de inversión en el trimestre, con el segmento de Lujo como principal protagonista. Este es el dato positivo en un trimestre que ha sido débil en términos de inversión, ya que las decisiones de compra se han visto afectadas, no solo por un entorno cambiante de tasas de interés, sino también por incertidumbres relacionadas con las elecciones generales.

Debilidad prolongada en Alemania

Con volúmenes alrededor de 5.000 millones de euros de inversión inmobiliaria, el segundo trimestre en Alemania fue tan débil como el primero. Los volúmenes para la primera mitad de 2023 fueron menos de la mitad del promedio de los últimos 10 años, y no se espera una mejora significativa en la segunda mitad de 2023 debido a los altos costes de financiación y su impacto en la renegociación de la deuda.

La incertidumbre sobre la inflación atenúa la inversión en Reino Unido

Con una inflación superior a la prevista en el segundo trimestre, en el Reino Unido, sigue abierto el debate sobre cuándo alcanzarán su máximo los tipos de interés. Esta situación lastra la inversión inmobiliaria y el cierre de operaciones en uno de los mercados más dinámicos de Europa, con volúmenes de 6.000 millones de euros que han descendido en más de un 60% respecto al mismo trimestre del año anterior. La atención de los compradores se ha desplazado notablemente hacia las oportunidades en activos value-add mientras que los activos core siguen estancados debido a los amplios diferenciales entre oferta y demanda.

Bain & Company y Altagama, la asociación italiana de industria de fabricante de artículos de lujo, han lanzado una nueva versión de su reporte Spring Luxury Study 2023, en el que se evidencia que 2022 fue un año récord para el sector, al alcanzar un valor de mercado de 345.000 millones de euros, a pesar de la situación macroeconómica y geopolítica a nivel mundial.

Estos buenos resultados impulsaron que el primer trimestre de 2023 siga al alza, aumentando entre 9% y 11% en comparación con el mismo periodo del año anterior, y que la proyección para el cierre del año sea de entre 360.000 y 380.000 millones de euros.

Según el estudio, este auge se dio por una serie de factores, entre los que destacan la disminución gradual de la hiperinflación, la recuperación de la confianza de los consumidores locales en Europa, la reapertura en China y el levantamiento de las restricciones de su política de cero COVID antes de las compras del Año Nuevo chino, y el impulso positivo en Japón y el Sudeste Asiático, reforzado por el turismo intrarregional. Sin embargo, desde la consultora comentan que este próspero escenario tendrá matices según la ubicación geográfica.

Por ejemplo, en Estados Unidos la investigación revela que los consumidores de lujo se están absteniendo de gastar en este tipo de productos debido a la incertidumbre económica y una posible recesión. Así, se ve que quienes compran estos tipos de artículos se centran en piezas más llamativas, prendas formales y de ocasión. Además, indican que el liderazgo de Nueva York y California está volviendo, y que Hawái y Las Vegas también se están recuperando, pero aún por detrás de la época prepandémica.

Por otro lado, si bien Europa comenzó el año con fuerza, con un rendimiento sostenido en el primer semestre, la región está a la espera de «un momento de la verdad» durante la época estival, cuando los locales se enfrenten al fin de su «paraíso de compras de lujo» por la llegada masiva de turistas internacionales.

Respecto a ChinaContinental, el reporte proyecta que el crecimiento experimentado el primer trimestre seguirá en aumento durante este año, y que algunas marcas, aunque no todas, recuperen los niveles de 2021. También se ve la entrada de nuevos “imanes” al mercado asiático, donde Hong Kong y Macao registran una fuerte aceleración como principales destinos del turismo chino desde la reapertura del país.

¿Qué están comprando los amantes de la alta gama?

Otro aspecto que da a conocer el estudio es la marcada tendencia por parte de los consumidores respecto de adquirir menos productos, pero de mejor calidad. Bajo ese escenario, existe un incremento en las ventas de relojes, joyería y bolsos íconos de las grandes marcas. Este tipo de bienes son los que están liderando las ventas por ser considerados “más valiosos”. En cuanto al calzado, se experimentó un aumento en Asia, pero una disminución en el mundo occidental. Y sobre los artículos de belleza, el reporte muestra un crecimiento de las fragancias, impulsado por las ofertas de nicho y la recuperación del duty-free, mientras que el maquillaje y el cuidado de la piel mantienen trayectorias positivas.

De cara al futuro: expectativas para 2023 y más allá

Según el análisis de Bain y Altagama, el mercado del lujo enfrentará dos posibles escenarios de cara al futuro: uno positivo, que muestra un sólido crecimiento en 2023, impulsado por la recuperación de China y el aumento sostenido de Europa y América, aunque estabilizándose, con un crecimiento de las ventas en el mercado de artículos de lujo personales previsto entre el 9% y el 12%, frente a 2022; y uno realista que refleja un crecimiento global más lento, afectado por la situación macroeconómica que podría influir negativamente en el gasto de los clientes de lujo, así como una recuperación más lenta en China. En este escenario, se espera que el crecimiento de las ventas en el mercado de artículos de lujo personales se sitúe entre el 5% y el 8%, en comparación a 2022.

No obstante, desde la consultora aseguran que “si miramos más allá, hasta 2030, es probable que el sector experimente un crecimiento impulsado por sólidos fundamentos de mercado, aumentando su valor a entre 530.000 y 570.000 millones de euros, unas 2,5 veces el tamaño del mercado del lujo de 2020”.

Asimismo, ven que los temas ESG y la Inteligencia Artificial tendrá impacto en la industria. Respecto al primer punto, el informe indica que en respuesta a las presiones regulatorias en materia de ESG, las marcas verán en los próximos tres años un enfoque apremiante en la descarbonización de la cadena de valor, conocida como emisiones de alcance 3, lo que les exigirá desvincular el crecimiento esperado del negocio, del incremento absoluto de las emisiones.

Sobre la IA generativa, mencionan que afectará a todas las fases de la cadena de valor del lujo, desde la distribución hasta la creatividad, ya que revolucionará los habilitadores de negocio en todas las funciones.

Finalmente, Claudia D’Arpizio, socia de Bain & Company y líder de la práctica Global de Bienes de Lujo y Moda de la consultora, autora principal del estudio, concluye que “el sector del lujo está experimentando una nueva fase tras su crecimiento post-pandémico, con renovados motores de resistencia que establecen ganadores y perdedores. Las marcas que quieran triunfar deben centrarse de forma holística en los consumidores, equilibrar su exposición geográfica, ofrecer una propuesta de alto valor con una clientela de entrada elevada y una experiencia a escala, y apostar por los iconos, las piezas atemporales y las piezas statement”.