Con el objetivo de contrarrestar los efectos de la inflación, desde julio de 2022 el Banco Central Europeo (BCE) ha subido hasta en diez ocasiones los tipos de interés, cerrando el ciclo de alzas en su última reunión celebrada el jueves 26 de octubre y dejando el precio del dinero en el 4,5%. Mientras que algunas entidades financieras, principalmente los neobancos o challenger banks, ya ofrecen a sus clientes unos intereses atractivos por sus ahorros, los grandes bancos siguen sin trasladar el alza de los tipos de interés a la remuneración del ahorro.

Al respecto, Pablo Reboiro, director general de N26 para España y Portugal, indica que “la inflación aviva la desigualdad” y es necesario que “los bancos estén a la altura de las circunstancias, dando ejemplo”. A su entender, la remuneración del ahorro “no debería ser un privilegio exclusivo de algunos clientes bancarios, sino algo generalizado. Los bancos nos estamos beneficiando de un escenario de tipos altos y lo lógico sería que nuestros clientes también se vean beneficiados con una remuneración atractiva de sus ahorros”.

De cara al ahorrador, las cuentas remuneradas que ofrecen un interés competitivo sin comisiones ni condiciones, a las que se puede acceder en cualquier momento, representan una de las mejores opciones para hacer crecer los ahorros de manera segura. Aún así, Reboiro reconoce que los clientes son todavía reticentes a cambiar de banco, y no tanto por la falta de seguridad o de confianza en las entidades, sino por una falta de educación financiera. Según el monitor de cultura financiera de la Unión Europea, publicado por la Comisión Europea este año, España es el cuarto país europeo que menos puntúa en cultura financiera; sólo un 19% de la población tiene un conocimiento financiero elevado.

Ante un contexto como el actual, de inflación crónica, ser ahorrador y no tener conocimiento o sentido común financiero se traduce, en opinión del director de N26 para España y Portugal, en una pérdida de poder adquisitivo. Además, con motivo del Día Mundial del Ahorro, incide en la necesidad de promover la formación financiera para que las personas tomen decisiones informadas y conscientes. “Cuanto más formados estamos, más herramientas tendremos para buscar las mejores opciones en el mercado”, asegura.

Sólo el 30% tiene metas de ahorro

La formación económica se antoja especialmente necesaria teniendo en cuenta el contexto económico actual, en el que 6 de cada 10 españoles aseguran que se quedan sin dinero a final de mes hasta tres veces al año para cubrir bienes de primera necesidad o suministros básicos como la electricidad y el agua. Datos que se recogen en el Financial Wellness Index (FWI), estudio elaborado por Advantere School of Management y N26, con el objetivo de determinar el bienestar financiero de la sociedad española. Asimismo, se constata que únicamente el 30% tiene metas de ahorro para cubrir emergencias, jubilación y posibles gastos grandes. De los resultados, destaca la Generación Z, la primera nativa digital, quienes tienen menos claros sus objetivos a largo plazo, además de un menor promedio de ahorro disponible. En concreto, ahorran cerca del 12% de sus ingresos mensuales a final de mes.

Tras varios años de crecimiento de los activos y entradas netas positivas, los fondos de inversión subasesorados europeos no afiliados sufrieron en 2022 los efectos negativos de la volatilidad de los mercados a nivel europeo y mundial, lo que se tradujo en un descenso de los activos. Sin embargo, las perspectivas para el modelo de subasesoramiento han mejorado en 2023, según el último estudio de The Cerulli Associates.

Durante los cuatro primeros meses de 2023, los fondos de inversión subasesorados no afiliados de la región vivieron entradas netas de flujos de inversión por 32.900 millones de euros, tras haber registrado 121.000 millones de euros de entradas netas en 2022 y 171.800 millones de euros en 2021. A pesar de los flujos positivos, Cerulli muestra que los activos bajo gestión de estos fondos siguen estando por debajo del máximo registrado a finales de 2021, cuando se situaron en 1,2 billones de euros.

De cara al futuro, una cuarta parte (26%) de los gestores de activos de toda Europa, encuestados por Cerulli, espera que la renta variable europea sea la clase de subactivo más demandada en los próximos dos años; el 24% de los encuestados cree que la renta variable global será la más popular y el 21% espera que la renta variable estadounidense sea la que registre una mayor demanda.

«El estudio de Cerulli muestra que la puntualidad de las respuestas de los gestores a las solicitudes ad hoc y a los informes reglamentarios es fundamental para mantener una buena relación con los patrocinadores», afirma Fabrizio Zumbo, director de estudios de gestión de activos y patrimonios europeos de Cerulli. «Los patrocinadores no suelen cambiar de subasesor fácilmente, pero cada vez se centran más en estructuras de comisiones preferentes y altos estándares de calidad de productos, servicios y operaciones», añade.

Zumbo afirma que, para conseguir nuevos mandatos, los subasesores deben demostrar que son superiores a sus competidores en precio y servicio al cliente. Además, deben contar con una sólida infraestructura informática y personal especializado que les permita responder puntualmente a las solicitudes de información de sus socios y elaborar informes normativos ad hoc.

El mercado de subasesores en Europa sigue estando menos concentrado que otros segmentos, ya que los cinco principales subasesores en términos de volumen de activos representan sólo el 21,7% del mercado global. El sector está creciendo a diferentes ritmos en toda Europa, siendo el Reino Unido, Italia y Suiza los mayores mercados en términos de volumen de activos a finales de 2022.

El mercado de ETFs atrajo flujos de inversión a nivel mundial en septiembre por un total de 58.100 millones de euros, frente a los 73.100 millones de julio y los 21.500 millones de agosto, según datos mensuales de Amundi. El informe desvela una fuerte divergencia entre las entradas de inversión hacia la renta fija y la renta variable. A pesar de que los índices globales de renta variable bajaron casi un 2% en septiembre, los inversores suscribieron fondos cotizados con este tipo de estrategias por 45.500 millones de euros, mientras que las de renta fija sólo ganaron 12.100 millones de euros.

En el mercado mundial de ETFs, los inversores asignaron 20.300 millones de euros a índices de renta variable global y 8.400 millones a renta variable estadounidense. Los bonos ultracortos captaron 5.500 millones de euros, mientras que los inversores retiraron 4.400 millones de euros de los bonos corporativos.

Flujos europeos

Los ETFs europeos de renta variable UCITS captaron 7.300 millones de euros en septiembre, lo que eleva los flujos de entrada en el tercer trimestre hasta los 20.500 millones de euros. La renta variable estadounidense fue la estrategia más popular, con un crecimiento de 4.200 millones de euros, mientras que los inversores también suscribieron fondos cotizados por 3.400 millones de euros a los índices de los países desarrollados.

“Esto confirma la tendencia observada durante el último trimestre”, recoge el informe de la firma. Por el contrario, los inversores retiraron 1.100 millones de euros de las estrategias desarrolladas en Asia, coincidiendo con las dudas planteadas en China en el mercado inmobiliario.

En septiembre, el repunte del precio del petróleo durante el verano animó a los inversores a asignar 400 millones de euros a estrategias del sector energético, mientras que retiraron 500 millones de euros de ETFs financieros.

Por otra parte, los ETFs de renta variable ESG sumaron 1.400 millones de euros durante el mes. En la cifra destacan los 1.000 millones de euros que entraron a los índices globales y 800 millones, a la renta variable estadounidense. En septiembre, menos del 20% del total de las asignaciones a renta variable se destinó a estrategias ESG, una cifra inferior a la media. “Esto podría indicar que muchos inversores han realizado una asignación táctica a la renta variable para aprovechar un crecimiento económico mejor de lo esperado”, justifican desde Amundi.

Renta Fija

Los flujos hacia estrategias de deuda fueron mucho menores en septiembre que en los últimos meses, puesto que los ETFs de renta fija de los UCITS europeos sólo captaron flujos por 1.900 millones de euros. Todos estos flujos, según las cifras de Amundi, “se dirigieron a la deuda pública (2.300 millones de euros), sin que se registraran flujos hacia la deuda corporativa”. Los inversores retiraron 400 millones de euros de las estrategias de high yield, “probablemente como reflejo de la preocupación por el contexto macroeconómico y los mayores costes de financiación que podrían afectar a los beneficios”.

“Con los yields en niveles históricamente altos, la previsión de ralentización de la inflación y los riesgos de recesión aún muy presentes, la deuda pública ofrece buenas oportunidades. Por este motivo, los inversores decidieron asignar 2.200 millones de euros a deuda pública denominada en euros y 600 millones de euros a deuda pública denominada en dólares estadounidenses”, explica el informe mensual de Amundi. Los inversores que se decantaron por los valores de referencia en euros, eligieron todos los plazos, de tal forma que entraron 1.400 millones de euros, mientras que los inversores que prefirieron los denominados en Estados Unidos, optaron por las estrategias a corto plazo, de tal forma, que éstas captaron 1.200 millones de euros.

El debate sobre la renta fija sigue siendo si se han alcanzado los tipos de interés máximos o si aún queda camino por recorrer. Los que piensan que ya se han alcanzado los máximos invierten en tipos de mayor duración, mientras que los que creen que aún queda más por recorrer se decantan por tipos de menor duración.

Las estrategias de renta fija ESG aumentaron en 700 millones de euros, con los inversores asignando 300 millones de euros a bonos del Estado y 200 millones de euros a deuda corporativa con investment grade. Alrededor de un tercio de la asignación a renta fija se destina a estrategias ESG. El desarrollo de productos públicos ESG podría respaldar los argumentos a favor de la inversión en este ámbito, según recoge el informe.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

La Reserva Federal estadounidense celebra su reunión de noviembre con la atención del mercado puesta en el mensaje que pueda dar su presidente, Jerome Powell. Todo apunta a un mantenimiento del tipo oficial en la horquilla del 5,25%-5,5%, pero el tono del banquero centrar debe dar pistas acerca de si el proceso de subida de los tipos de interés en Estados Unidos ya ha llegado a su fin.

Pero también es probable que sea una reunión sin pena ni gloria. Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, apuesta por un mantenimiento de los tipos de interés por parte de la Fed. Pero también apunta que el mercado «estaría encantado» de conocer algo nuevo sobre el calendario previsto, el alcance de los futuros recortes de tipos o el final del endurecimiento cuantitativo. Pero es consciente de que «es poco probable que esta reunión aporte mucha luz en estos frentes».

Es más Weisman cree que el presidente Jerome Powell argumentará que los efectos retardados de las subidas anteriores no han repercutido plenamente en la economía y que «la paciencia es prudente». Por tanto, ante estas corrientes opuestas, la Fed «se contentará con cruzarse de brazos durante esta reunión, haciendo hincapié en la importancia primordial que sigue teniendo volver a meter la inflación en la caja proverbial, fomentada por las expectativas de moderación del crecimiento económico y de la demanda de mano de obra en el cuarto trimestre y a principios de 2024».

François Rimeu, economista jefe de La Française AM, observa dos claves para este encuentro. Una, que el rango objetivo para el tipo de referencia de la Fed se mantenga sin cambios «a pesar de que los últimos datos económicos reflejan una robusta actividad en el tercer trimestre». Y, además, que Powell, hará hincapié en que, dadas las medidas de endurecimiento desde marzo de 2022 y la rápida subida de los tipos del Tesoro a largo plazo desde septiembre, «la economía estadounidense está llamada a ralentizarse en los próximos meses». Sin embargo, es probable que Powell deje la puerta abierta a una posible subida de tipos después de noviembre «si los responsables políticos observan nuevos indicios de un crecimiento económico resistente», según el experto.

En Loomis Sayles, gestora especializada de Natixis Investment Managers, tienen claro que la Fed no subirá más los tipos de interés e, incluso, los estrategas de la firma plantean que el organismo podría considerar recortes “a partir de finales de la próxima primavera, a pesar de las subidas experimentadas recientemente en los bonos del Tesoro de Estados Unidos”. Como argumento de esta tesis, la firma cita que el PIB final del tercer trimestre “podría ser bastante sólido, lo que, unido a unos datos de empleo decentes, significaría que aún no se ha notado del todo el efecto del endurecimiento de las condiciones financieras”.

Además, en Loomis Sayles destacan el tensionamiento que sufre el consumidor (los saldos de las tarjetas de crédito están en máximos históricos; los tipos hipotecarios se acercan al 8%, el pago de las cuotas de los préstamos a estudiantes comienza, y los saldos de los ahorros se han agotado en su mayor parte), por lo que “es probable que el crecimiento del cuarto trimestre se reduzca y que la confianza general de las empresas y los consumidores empiece a verse presionada”. Por lo tanto, con una tendencia inflacionista a la baja, esta situación “debería permitir a la Fed dar un paso atrás en la consideración de subidas adicionales, y quizás considerar algunos recortes preventivos ya a finales de la primavera/verano de 2024”. En este punto, la firma sitúa en el entorno del 3% el tipo neutral de la Fed.

Tampoco ve cambios en los tipos James McCann, economista jefe adjunto de abrdn. Aunque el crecimiento espectacular del PIB en el tercer trimestre, las fuertes subidas de las nóminas y un repunte de la inflación en septiembre apoyarían una subida del precio del dinero, según el experto, el aumento de tipos de mercado y las dificultades de los activos de riesgo “empujan en la otra dirección, y se espera que estos obstáculos pesen sobre el crecimiento y la inflación de cara al futuro”.

Eso sí, McCann cree que la Fed, probablemente, “seguirá indicando que puede ser necesario seguir subiendo los tipos”, en tanto que estará preocupada por el hecho de que las actuales tasas de crecimiento dificulten el retorno de la inflación al objetivo. “Si no hay signos de ralentización en diciembre, volverá a plantearse una subida”, concluye.

Los datos de inflación subyacente de hace unas semanas y que mostraron unos precios que parecen enquistarse no han hecho cambiar las previsiones de mercado que dan por finalizado el ciclo alcista de tipos, según augura Cristina Gavín Moreno, jefa de renta fija de Ibercaja Gestión.

No obstante, Gavín Moreno admite que el cambio de sesgo en la política monetaria de la Reserva Federal “está todavía lejos” y no es probable que se produzca una bajada bajada de tipos antes de finales de 2024. Eso sí, al igual que ocurre en el caso del BCE, para la experta, “las tensiones geopolíticas y las incertidumbres derivadas del mismo, incrementan los temores de desaceleración económica y no es descartable que suavice su mensaje de cara a generar confianza en los mercados financieros y evitar movimientos adversos de mercado”.

También Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, considera que la Fed ha completado su ciclo de subidas de tipos. «Por supuesto, no podemos descartar la posibilidad de una última subida a finales de año, que los mercados anticipan con una probabilidad baja, del 30%», afirma el experto que, de todas maneras, cree que esto «sólo tendría un impacto limitado en los mercados». La razón es que los inversores miran más lejos, «preparándose para un largo periodo de meseta de los tipos de interés, con la primera bajada prevista a mediados de 2024». En este escenario, Dixmier ve que el telón de fondo es favorable para los bonos del Tesoro estadounidense, aunque no descarta volatilidad a corto plazo, «sobre todo en caso de que se produzca una sacudida en los precios de la energía».

Para Mabrouk Chetouane, responsable de estrategia de mercados global de Natixis IM Solutions, la Fed “aún no puede cantar victoria”, ya que el descenso de la inflación subyacente es mucho más incipiente que en el caso de la tasa general y “es probable que haya más resistencia a la baja en los salarios, especialmente en el sector servicios, que sigue muy ajustado”. Este factor, junto con la resistencia del crecimiento estadounidense “obliga a la Fed a mantener una postura bastante dura y a impulsar las expectativas de los mercados de recortes de tipos hasta mediados de 2024”.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, ve más que probable que los funcionarios de la Fed «crean que han hecho lo suficiente para que el crecimiento se ralentice y, con el tiempo, la inflación vuelva a su objetivo» y añade que él piensa «lo mismo». No obstante, si la economía real sigue sorprendiendo al alza y la inflación repunta en las próximas semanas, sospecha que el organismo «no dudará en subir de nuevo los tipos en diciembre o en el primer trimestre de 2024». Este escenario no es el más probable para el experto, pero si las cifras de crecimiento son relativamente sólidas en los próximos meses y se produce un nuevo aumento de las tasas de inflación subyacente, «aumentaría la probabilidad de que se diera ese escenario, y obligaría al FOMC a subir una vez los tipos más a finales de año».

Las rentabilidades de los bonos centran el comentario de Christian Hantel, gestor de Vontobel, de cara a esta reunión. El experto cree que los inversores en renta fija privada están esperando a que se calme la volatilidad de las yields, «ya que nos acercamos al punto de inflexión de las subidas de tipos o puede que incluso hayamos visto ya el último aumento» por parte de la Fed. Hantel explica que, normalmente, unas yields elevadas suponen un punto de partida convincente para que los inversores se involucren en esta clase de activos. «Un nivel de yields como el actual ha incrementado el denominado «carry» («rendimiento corriente») para los inversores, que actúa como amortiguador para hacer frente a cualquier volatilidad venidera y proporciona una fuente de ingresos convincente», concluye.

El final del último trimestre estuvo dominado por las subidas de yields en EE.UU. mientras el mercado lidiaba con la nueva realidad de las políticas monetarias más restrictivas y tipos más altos durante más tiempo.

Esto crea retos pero también oportunidades para los inversores en renta fija para los próximos meses.

Es probable que veamos algo de presión en las partes más cíclicas del mercado de crédito, como los emisores con márgenes bajos o menor poder de fijación de precios, así como en deuda flotante. También hay más posibilidades de que se produzca una reducción de la disponibilidad de crédito, lo que, como mínimo, debería ejercer presión sobre los diferenciales cíclicos y aumentar la dispersión de forma más general.

Por el momento, la buena noticia es que, en términos de rentabilidad, los inversores siguen siendo recompensados con creces en comparación histórica, con percentiles aún en el extremo superior del espectro.

La dispersión ofrece oportunidades

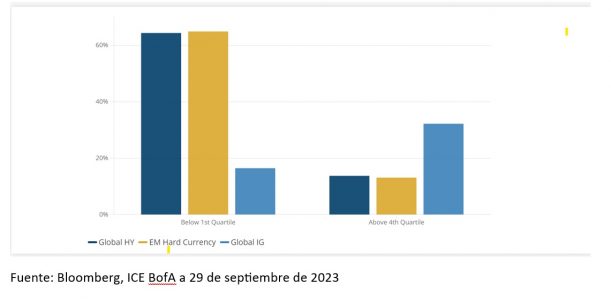

Dicho esto, al observar el mercado crediticio en su conjunto no se ve bien la dispersión que estamos observando entre geografías y sectores. Esta dispersión requiere un enfoque de inversión activo y crea oportunidades para los inversores que se centran en la calidad y los resultados de cada empresa.

Esto queda bien ilustrado en el gráfico 1 (Fuente: Bloomberg, Bank of America). El índice de alto rendimiento (HY) muestra que al final del tercer trimestre el 64% de sus componentes tienen diferenciales por debajo del nivel histórico del primer cuartil (394 pb), mientras que el 13,7% del mercado opera con diferenciales por encima de los niveles históricos del cuarto cuartil (645 pb). En la categoría de grado de inversión (IG), observamos más oportunidades en crédito que ofrece diferenciales elevados y refleja posibles condiciones de recesión.

Gráfico 1 Dispersión geográfica y sectorial

La deuda grado de inversión y el crédito europeo pueden ofrecer buenas rentabilidades

De cara al cuarto trimestre, con unas yields elevadas, creemos que los inversores pueden seguir beneficiándose de una asignación a crédito grado de inversión. La inflación tiende por fin a la baja, lo que eliminará una parte importante de la presión de los bancos centrales y, en última instancia, hará que la duración vuelva a ser un componente clave de la asignación de activos. Aunque somos constructivos con respecto al mercado en general, creemos que el nivel de dispersión entre sectores, geografías y nombres individuales ha creado profundas oportunidades de valor para que los inversores generen un fuerte exceso de rentabilidad a medio plazo. Seguimos viendo valor en Europa, con especial atención a las empresas financieras, que se encuentran en una posición sólida en comparación con sus homólogas estadounidenses. Aunque ha empezado a surgir valor, seguimos adoptando una postura más prudente sobre los cíclicos no financieros. A medida que el crecimiento se ralentiza, creemos que será necesario asignar una prima de riesgo más elevada a estos sectores, a medida que la demanda se ralentiza y la rentabilidad se debilita.

Deuda high yield en los sectores financiero, del juego y de bienes de consumo básicos

En muchos aspectos, nuestras perspectivas no han cambiado respecto a trimestres anteriores. La consecuencia de una política monetaria más restrictiva será un crecimiento más lento y aún no hemos visto una prima de recesión en las partes cíclicas del mercado. De cara al futuro, esperamos que la dispersión se acelere y cree más oportunidades para los inversores. Mantenemos una marcada preferencia por el posicionamiento en deuda sénior y garantizada y nos guiaremos por los fundamentales para buscar dónde existe valor. Esto nos lleva a los valores financieros sénior, los sectores de juegos de azar, bienes de consumo básico y situaciones especiales en los sectores inmobiliario y de servicios empresariales.

En concreto, creemos que el crédito senior no garantizado de las entidades financieras europeas ofrece un valor atractivo. Nos centramos en los prestamistas hipotecarios más que en los bancos más expuestos a préstamos a PYMEs o en banca de inversión. También creemos que Europa ofrece un contexto mucho más prometedor que EE.UU., dada la normativa menos estricta de este último para los bancos regionales. En Europa, tanto los bancos grandes como los pequeños deben mantener sus ratios de capital en niveles elevados, lo que ha dado lugar a una menor vulnerabilidad en toda Europa. En EE.UU., la salida de depósitos y la concesión de importantes préstamos en el mercado inmobiliario comercial implican mayor presión sobre la posición de capital.

La coyuntura actual sigue siendo prometedora tanto para la dislocación global como para las inversiones en situaciones especiales con plazos de monetización de entre uno y tres años a medida que los bonos se acercan a sus fechas de vencimiento.

Conclusión:

El conjunto de oportunidades para los inversores fundamentales es atractivo dada la dispersión de los mercados de crédito a lo largo de distintas zonas geográficas y sectores. Existe una oportunidad para el inversor más exigente, que no es una oportunidad ni de beta ni de índice pasivo.

Carlos Rodríguez de Robles, CEO de Caceis, y Pedro González, director de Certificación de Gobierno Corporativo de Bureau Veritas

Caceis Bank Spain ha implementado el Sistema de Gestión de Seguridad de la Información ISO 27001. Con la certificación de esta implantación, Caceis consolida el compromiso de la compañía con la protección de la información, base fundamental en los procesos que forman parte del negocio de la compañía, señala el grupo bancario de servicios de activos de Crédit Agricole y Santander en un comunicado.

En un acto celebrado el día 19 de octubre en las oficinas de Pozuelo de Alarcón, Pedro González, director de Certificación de Gobierno Corporativo de Bureau Veritas, entregó el certificado a Carlos Rodríguez de Robles, CEO de la compañía.

«Para Caceis la protección de la disponibilidad, la confidencialidad y la integridad de la información interna y de la información de sus clientes es crítica. Por ello, se embarcó en la misión de adaptar todos los procesos al estándar de seguridad de la información más reconocido a nivel internacional. El reto por delante es mantener los procesos acorde al estándar y seguir un camino de mejora continua de la seguridad para adaptarse al entorno de amenazas cambiante del día a día», añade la entidad de custodia y depositaría.

El Ministerio de Asuntos Económicos y Transformación Digital ha publicado la decisión de acortar seis meses el período transitorio de adaptación al reglamento MiCA para los proveedores que ya estén prestando servicios sobre criptoactivos, que pasaría de 18 (según el máximo que prevé el reglamento) a 12 meses, según un análisis de finReg360.

El reglamento MiCA regula el mercado de los criptoactivos dentro de su ámbito de aplicación, desde la emisión hasta la prestación de servicios relacionados con ellos.

En relación con la prestación de servicios sobre criptoactivos, la fecha de aplicación del reglamento es el 30 de diciembre de 2024. A partir de esta fecha, todos los proveedores que quieran prestar servicios sobre criptoactivos han de solicitar una licencia MiCA, sin la que no podrán prestar estos servicios.

Sin embargo, para las entidades que, antes de esa fecha, ya estén prestando servicios sobre criptoactivos, el reglamento prevé que los estados miembros puedan aplicar un régimen transitorio denominado «grand-fathering period» de hasta 18 meses para permitirles obtener la licencia, es decir, hasta el 30 de junio de 2026.

Decisión de España sobre el régimen transitorio

El Gobierno de España, tras el comunicado de la ESMA que instaba a los reguladores a reducir el período de transición, ha decidido acortar seis meses el período máximo de 18 meses, de forma que el fin del régimen transitorio en España será el 30 de diciembre de 2025.

Esto significa que todos los proveedores que ya vienen prestando estos servicios y no dispongan de la licencia MiCA antes del 30 de diciembre de 2025 no podrán continuar prestándolos hasta que no la obtengan.

Por ello, en 2024, las entidades que quieran operar conforme al reglamento MiCA han de adaptarse, cumplir con todo lo previsto en este reglamento y solicitar la licencia a partir del 30-12-2024, fecha desde la que se podrá pedir, salvo que la CNMV quiera facilitar este trámite antes.

Calendario resumido de la entrada en aplicación de MiCA

Las fechas de aplicación del reglamento MiCA son, esquemáticamente, las siguientes:

A partir del 30 de junio de 2024: aplicación de las disposiciones sobre la emisión de tóquenes referenciados a activos y tóquenes de dinero electrónico (e-money tokens) (títulos III y IV del reglamento).

A partir del 30 de diciembre de 2024: aplicación de las disposiciones referidas a la prestación de servicios sobre criptoactivos, con las siguientes particularidades: las entidades que no estén prestando servicios sobre criptoactivos no podrán empezar a operar sin una licencia MiCA a partir de esta fecha. Las entidades que sí estén prestando servicios sobre criptoactivos antes de esta fecha podrán seguir haciéndolo sin licencia hasta el 30 de diciembre de 2025 en España.

ING lanza su nuevo Plan Naranja Garantizado, con el que pone a disposición de sus clientes una nueva alternativa conservadora para ahorrar para su jubilación con una rentabilidad garantizada del 14,5% (2,74% TAE) si se mantiene la inversión durante cinco años.

Este nuevo producto mantiene las características de los planes de pensiones de ING, con comisiones por debajo de la media del mercado y con la flexibilidad que ofrece la entidad, que no exige cantidad mínima en las aportaciones y facilita su contratación mediante un proceso 100% online, sin papeleo y en pocos minutos.

El nuevo plan de pensiones de ING invierte principalmente en deuda italiana y su contratación está disponible desde el 26 de octubre, hasta el próximo 15 de enero de 2024. En este plazo, los clientes del banco podrán hacer sus aportaciones, hasta 1.500 euros.

El banco naranja lleva ofreciendo planes de pensiones desde hace 22 años y actualmente cuenta con una cuota de mercado de nueva producción del 13%, siendo quintos en el mercado español de planes de pensiones.

ING bonifica los traspasos de planes de pensiones con hasta un 3%

Desde el 1 de octubre y hasta el próximo 31 de diciembre, ING bonifica hasta el 3%del importe traspasado a los clientes que traigan su plan pensiones desde otra entidad y el 5% por traspasos a sus EPSV Naranja. Adicionalmente, ING amplía la campaña para sus clientes en el País Vasco y bonificará con un 5% de las nuevas aportaciones a EPSV.

Caser ha anunciado que incrementa al 3,60% la rentabilidad bruta anual de sus productos garantizados de vida ahorro hasta el 31 de diciembre de 2024. Estos productos, disponibles a través de todas las redes de distribución especializadas de la aseguradora, se pueden contratar con aportaciones desde 30 euros al mes y contarán con una revisión anual de tipos, asegurando un rendimiento financiero constante y confiable.

La entidad ofrece a sus clientes una gama de ahorro diseñada para satisfacer las necesidades financieras de cada persona, adaptándose a sus necesidades. Según cuáles sean los objetivos del cliente, cuentan con diferentes productos con opciones versátiles para el ahorro a largo plazo que brindan ventajas significativas en términos fiscales.

El producto Caser Ahorro Personal está pensado para aquellos que buscan una solución básica para sus objetivos de ahorro. Con la flexibilidad de aportar sin límite anual y el beneficio adicional de no pagar impuestos hasta que se recupere el ahorro, este vehículo ofrece un solución sin complicaciones para crecer económicamente.

Asimismo, Caser ha puesto a disposición de sus clientes Caser PIAS (Plan Individual de Ahorro Sistemático). Éste está destinado a inversores con una perspectiva a largo plazo, Caser PIAS permite aportaciones de hasta 8.000€ al año. Además, aquellos que optan por recibir su ahorro en forma de renta vitalicia, disfrutarán de la exención de tributación sobre los rendimientos obtenidos, lo que representa un beneficio fiscal significativo.

Para aquellos que tienen en mente su jubilación, Caser ofrece el Plan de Previsión Asegurado (PPA). Con la capacidad de aportar hasta 1.500€ al año, este producto permite que los clientes deduzcan sus contribuciones de la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF), facilitando el ahorro de cara a la jubilación.

Por último, Caser ofrece un producto pensado para los ahorradores conservadores, Caser SIALP (Seguro Individual de Ahorro a Largo Plazo). Aquellos que optan por este vehículo pueden realizar aportaciones de hasta 5.000€ al año, y si rescatan el ahorro después del quinto año, no estarán sujetos al pago de impuestos, proporcionando seguridad y estabilidad para el futuro financiero.

«Conocemos las diferentes necesidades de ahorro de nuestros clientes y buscamos adaptar esta gama de productos de vida ahorro a momentos concretos. Es por eso que los hemos actualizado con una rentabilidad muy competitiva. Independientemente de cual sea su objetivo o necesidad de ahorro, tenemos una solución que se adapta a sus necesidades financieras», afirma Juan José Cotorruelo, director de Caser Saving and Investment Solutions.

Foto cedidaAntonio González, CEO de Impact Hub, y Clara Navarro, directora general de Fundación Ship2B

Impact Hub y la Fundación Ship2B ponen en marcha una alianza para fortalecer el ecosistema de impacto. El objetivo del acuerdo es doble: tener una mayor capacidad de acción y amplificación de los proyectos desarrollados y potenciar una cartera de startups de calidad para el capital de inversión de impacto. La alianza de ambas entidades supondrá una colaboración amplia para fortalecerse mutuamente y seguir empujando las fronteras de la economía de impacto en nuestro país, aunando la capacidad de innovación de la Fundación Ship2B y la red de Impact Hub para crear y dinamizar ecosistemas que permitan escalar e internacionalizar el impacto.

De manera inmediata, a partir de enero de 2024 los programas Tech4Climate y Health&Care, aceleradoras de startups tecnológicas de impacto, pasarán a ser operados por Impact Hub en cobranding con Fundación Ship2B. Estos dos programas, junto con otros impulsados por la Fundación Ship2B, han llevado a situarla como una de las tres mejores aceleradoras de startups en España por el Ranking FUNCAS, que también la ha considerado la mejor aceleradora del país en el ámbito del impacto social y medioambiental. La alianza permitirá ampliar el valor ofrecido a las startups aceleradas, así como a los inversores, mentores y empresas que apoyan estos programas gracias a los activos y la red internacional de Impact Hub.

Impact Hub también desarrollará los programas de consultoría de impacto para grandes empresas de la Fundación Ship2B, muy valorados por su aportación en el impulso de la innovación abierta y los procesos de transformación hacia la sostenibilidad y el impacto social y medioambiental. Por su parte, la Fundación Ship2B focalizará sus esfuerzos en seguir potenciando el movimiento del Venture Philanthropy en España, un área en la que es reconocida como pionera con programas como B-Value o Tiina, así como el desarrollo de talento (por ejemplo, con el programa de inversión Next Gen o el de talento juvenil The Bridge).

Otros aspectos del acuerdo incluyen un mecanismo estable de coordinación estratégica entre ambas entidades, la búsqueda conjunta de financiación europea y el desarrollo de nuevos proyectos futuros.

Un nuevo impulso

Impact Hub y la Fundación Ship2B se muestran convencidas de que juntas darán un nuevo impulso a la economía de impacto después de 15 y 10 años de experiencia, respectivamente, con un total de 660 startups aceleradas y más de 5.000 emprendedores impulsados en programas de formación, así como el acompañamiento a grandes empresas hacia la sostenibilidad. En este sentido, el acuerdo también se presenta como una oportunidad para plantear una reflexión estratégica en el sector, en un momento en que el impacto se ha convertido en un mainstream del mundo empresarial.

“Creemos que los actores que nacimos hace más de 10 años para impulsar una economía más justa y sostenible debemos colaborar para aprovechar aún más nuestras capacidades y sinergias. Este espíritu nos ha llevado a impulsar esta alianza estratégica y esperamos que proliferen en el ecosistema este tipo de movimientos para unir fuerzas”, explica Clara Navarro, cofundadora y directora general de la Fundación Ship2B.

“Con esta alianza queremos contribuir conjuntamente a fortalecer el pipeline de inversión de impacto y potenciarlo aún más, también con un impulso internacional a través de la red global de Impact Hub que llega a más de 100 ciudades en el mundo”, subraya Antonio González, CEO de Impact Hub.