Bankinter refuerza la familia de fondos perfilados con la que está cosechando éxito de demanda entre los clientes. Su gestora, Bankinter Gestión de Activos, ha creado un nuevo fondo, Bankinter Premium Renta Fija, que pone su foco en inversiones de renta fija en un momento en el que presenta mayor atractivo por sus posibilidades de potencial de rentabilidad.

En un escenario de subidas de tipos que se va amortiguando, la renta fija, es decir, la inversión en títulos de deuda soberana y de deuda de compañías, entre otros activos, ha mostrado tradicionalmente un mayor potencial de recorrido. Esta es la razón por la que ahora Bankinter Gestión de Activos diseña esta opción de inversión que comercializa Bankinter.

Con el nuevo producto, la gestora de Bankinter completa la gama de fondos Premium, un tipo de fondos perfilados que, junto con la gama Platea, ha satisfecho la demanda de muchos clientes, puesto que cuenta con un tipo de fondo adaptado a cada perfil inversor: defensivo, conservador, moderado, dinámico, y agresivo.

En este caso, el fondo Premium Renta Fija está diseñado para diferentes perfiles de clientes: desde el ahorrador que está pensando en dar el salto a los fondos de inversión como para aquel que tiene preferencia por activos monetarios, pasando por el inversor al que no termina de convencer invertir en renta variable. Se trata de un fondo que se sitúa a medio camino entre uno monetario y uno de renta fija a corto plazo.

En cuanto a su composición inicial aproximada, el fondo invierte el 50% de su patrimonio en activos monetarios y el resto en una cartera de deuda soberana (15%), deuda corporativa de buena calificación crediticia (30%), pagarés (3%) y deuda high yield (2%).

Es conveniente destacar que se trata de un producto de gestión activa, que irá modificando su política de inversión en función de las circunstancias y de acuerdo a su folleto. En ningún caso se trata de un fondo garantizado, objetivo de rentabilidad o de la categoría buy & hold.

Con la composición de cartera actual y si el partícipe entrara a día de hoy, el fondo podría tener una TIR bruta a 12 meses vista del 4,3%. Hay que tener en cuenta que se trata de una inversión a más largo plazo y que es un fondo de inversión no ajeno al riesgo, con lo que el inversor debe comprender el tipo de producto al que está destinando el capital invertido.

La gestión toma como referencia informativa y de comparación la rentabilidad del índice Bloomberg Barclays EuroAgg 3-5 Year Total Return EUR Index, que se utiliza en términos meramente informativos o comparativos. Por otro lado, el riesgo de divisa puede llegar al 30% de la exposición total.

Tras su llegada en el año 2000 a España, la firma internacional Simmons & Simmons da un paso más en su estrategia de crecimiento y anuncia el cambio de su sede principal. A partir de ahora, la firma liderada por Eduardo Peñacoba se sitúa en Fernando el Santo, 20, con una apuesta firme por la modernización e innovación de sus oficinas, una nueva etapa impulsada por el notable crecimiento experimentado de su negocio y su equipo.

Los 3.000 metros cuadradoscon los que cuenta la nueva sede les permitirá trabajar cómodamente en amplias zonas diáfanas, e incluyen una maravillosa azotea desde la que trabajar o relajarse y, por supuesto, organizar grandes eventos con clientes en las mejores épocas del año.

Además, tiene una sala de bienestar, un gran comedor para todos los empleados; dos bibliotecas para trabajar con absoluta tranquilidad; amplias salas de reuniones con todas las comodidades y la posibilidad de celebrar eventos; cabinas individuales para concentrarse o tener llamadas e, incluso, un futbolín. Por supuesto, tanto el edificio como la implantación contarán con la prestigiosa certificación ESG Leed Gold, que demuestra el compromiso de la oficina madrileña con la sostenibilidad.

“El cambio de sede responde a la estrategia de crecimiento de Simmons & Simmons en España fijada hasta ahora, pero no solo a eso, también al ambicioso camino que hemos trazado para el futuro y la consolidación de nuestra expansión en el mercado español. Además de continuar haciendo crecer nuestra marca en esta jurisdicción, nos hemos propuesto llegar a 20 socios en los próximos 3 años”, afirma Eduardo Peñacoba, socio director de la firma en España.

Este cambio de localización demuestra la apuesta de Simmons & Simmons por seguir creciendo en el mercado español, donde sigue ganando nuevos clientes a través de sus prácticas y sectores, impulsado por la buena senda de crecimiento de la firma a nivel internacional.

En el último ejercicio 2022-2023, la sede liderada por Peñacoba creció un 23%, una de las más rentables de la firma internacional, que consiguió unos ingresos globales que llegaron a 521 millones de libras, un 12% más que en el ejercicio anterior. La firma asesora a más del 80% de los 50 mayores gestores de activos mundiales, a la mayoría de los principales fondos de alto riesgo, y a algunos de los mayores inversores institucionales del mundo en grandes inversiones estratégicas.

Estrategia de crecimiento: especialización sectorial e innovación

La hoja de ruta del despacho es clara. Simmons & Simmons España está trabajando para alcanzar los objetivos de la firma a nivel internacional, centrados en tener al cliente como el centro de su negocio y la especialización sectorial, entre otros, cubriendo todas las áreas de especialización ante un entorno económico cambiante, especialmente en el sector technology, media, and telecom (TMT) y el energético.

Por otro lado, uno de los objetivos fundamentales de la firma es impulsar más las prácticas en las que se han afianzado como firma de referencia en el mercado nacional y que están en pleno auge, como el sector Seguros, para el que el despacho incorporó recientemente como socios a Francisco de León y Olivia Delagrange, ambos especializados en las áreas de Corporate and Commercial y de Dispute Resolution.

Además, la firma internacional experimentó el pasado año un crecimiento del 29% del trabajo enfocado al sector sanitario Health and Life Sciences (HLS), gracias al asesoramiento prestado a cuatro de los principales promotores de las vacunas contra la covid-19. Por su parte, el área de negocio Solutions, enfocado a servicios y productos legales alternativos, ha crecido un 111% en los últimos cuatro años. Entre tanto, la firma ha seguido apostando por la inteligencia artificial, liderada por la rama de ingeniería legal: Wavelength.

A partir de ahora la firma internacional seguirá trazando su expansión estratégica por toda Europa y seguirá afianzando su presencia en Estados Unidos, tras el pasado año abrir su única oficina en Silicon Valley con el objetivo profundizar las relaciones de la firma con las principales empresas tecnológicas de EE.UU. y conectar con aquellas de este sector que estén en crecimiento y buscando internacionalizarse.

Los inversores profesionales que asistan al evento de inversión Madrid Investor Networking Day (MIND), organizado por Epika Comunicación, no solo podrán pujar por una obra de arte cuyos fondos recaudados se destinarán al Banco de Alimentos de Madrid, sino también formar parte de ella.

“La idea principal detrás de este evento es reunir a los mejores profesionales de la inversión bajo un mismo techo, pero en el proceso organizativo, nos dimos cuenta de que esta también es una oportunidad única para contribuir positivamente a nuestra ciudad”, asegura Jaime Botín, CEO de Epika Comunicación.

“En nuestro contacto constante con esta industria, siempre hemos visto las ganas del sector por lograr que la sociedad avance junto a ellos. Por eso nos hemos animado a impulsar esta iniciativa”, añade.

Al calor de esta iniciativa, la zona de exhibición de MIND, en la que se reunirán más de 30 puestos de grandes firmas internacionales, también tendrá un hueco reservado para el arte. En el stand principal de la feria, Epika dispondrá de un gran lienzo con una ilustración de Madrid que los asistentes irán coloreando a lo largo de todo el día.

Un trabajo colaborativo pensado bajo el lema “En Epika tú pintas mucho”, y cuyos coautores podrán posteriormente comprar en la subasta agendada para el final de la cita inversora.

“No nos hemos marcado un objetivo mínimo de recaudación, pero estamos seguros de que los participantes en este evento querrán aportar su granito de arena al Banco de Alimentos, y además, estamos seguros de que muchos querrán quedarse con una obra de la que son parte, una vez vean el resultado final”, concluye el CEO de Epika Comunicación.

Epika donará todos los fondos recaudados al Banco de Alimentos, que precisamente inicia su campaña de recogida para Navidad unos días después del evento, el 24, 25 y 26 de noviembre. A esta iniciativa, asimismo, se sumarán rostros conocidos del mundo de la cultura que quieren fomentar el éxito de esta campaña.

Qué es MIND

MIND, que se celebrará el próximo 21 de noviembre en el hotel RIU Plaza España de Madrid, es un formato propio de Epika Comunicación con la colaboración de más de 30 empresas referentes de la industria, entre las que se encuentran Wealth Reader, BNY Mellon IM, DWS, JPMorgan AM, Blackrock o BBVA AM, entre otras.

En una sola jornada, se desgranarán las oportunidades de inversión de cara a 2024 de la mano de los principales gestores internacionales, que viajan a la capital para exponer sus estrategias en diferentes tipos de activos. También habrá un hueco destacado para profundizar en los retos a nivel negocio de la industria, en boca de los máximos responsables de las gestoras y bancas privadas nacionales.

Samantha Ricciardi, CEO global de Santander Asset Management, Jaime Lázaro, Head Asset Management & Global Wealth de BBVA AM, y Juan Bernal, CEO de CaixaBank AM, compartirán su visión de futuro para el sector de gestión de activos.

Para conversar sobre los desafíos y próximos pasos de la banca privada, MIND contará con los principales representantes de las grandes entidades: Víctor Allende, director de CaixaBank Banca Privada, Adela Martín, directora de Banca Privada, Gestión de Activos y Seguros de Grupo Santander en España, Fernando Ruiz, director de BBVA Banca Privada, y Xavier Blanquet, director de negocio de Sabadell Urquijo Banca Privada.

La inteligencia artificial será protagonista

Con más de 50 speakers y dos salas simultáneas de contenido, MIND aportará al inversor profesional las claves sobre cómo posicionar las carteras y cuáles serán las tendencias de inversión de cara a 2024, entre las que no puede faltar la inteligencia artificial: Brice Prunas (ODDO Artificial Intelligence); Anis Lahlou (Aperture European Innovation Fund), Johannes Jacobi, (Allianz GI) y Rolando Grandi, (Echiquier Artificial Intelligence & Echiquier Space), charlarán sobre cómo diferenciar las oportunidades de las burbujas en este sector en auge.

Una visión de mercado que se completará con una masterclass práctica para asesores sobre cómo aplicar Chat GPT y otras IAs en el día a día.

Además, MIND contará con una zona de exhibición con más de 30 expositores y un área de reuniones de networking que se podrán agendar previamente a través de la App oficial del evento.

“MIND llega para cubrir la necesidad de una cita anual en el corazón del mercado Iberia. Será una oportunidad para encontrarse en una única jornada con los mejores gestores internacionales del panorama actual y un espacio de encuentro y colaboración entre todos los actores de la cadena de valor del sector financiero”, explica Jaime Botín, CEO de Epika Comunicación.

El plazo de inscripción para asistir a MIND está activo a través del registro su web.

Janus Henderson Investors publica los últimos datos de su Global Dividend Index. El índice muestra que los dividendos mundiales cayeron ligeramente en el tercer trimestre, un 0,9% en tasa general, hasta los 421.900 millones de dólares. Sin embargo, según matiza la gestora, en términos subyacentes, los repartos registraron un crecimiento del 0,3%.

Sin embargo, varios recortes de envergadura por parte de un reducido número de empresas eclipsaron unas tasas de crecimiento bastante más alentadoras en todo el mundo. “Unos pocos, aunque relevantes recortes impactaron en las cifras, pero si se excluyen las dos mayores rebajas, la tasa de crecimiento subyacente se sitúa en el 5,3%”, indican.

Las mayores reducciones de dividendos se produjeron en el sector minero, donde la mitad de las empresas aplicaron recortes a los pagos, así como en las petroleras de Brasil y Taiwán, en contra de la tendencia general del sector petrolero. Según sus datos, si se excluyen los dos recortes más significativos, correspondientes a la brasileña Petrobras y la minera australiana BHP, bien conocidas ambas por la variabilidad de sus dividendos, se observa un crecimiento subyacente a escala mundial del 5,3% en el tercer trimestre, en sintonía con la tendencia a largo plazo. Los repartos de las empresas químicas y las inmobiliarias asiáticas también cayeron de forma drástica, lo que refleja las difíciles condiciones del mercado en la región.

Estos recortes se vieron compensados por los robustos dividendos que repartieron los bancos en gran parte del globo, así como por el incremento de las distribuciones en una amplia gama de sectores, en particular los de suministros públicos y fabricación de automóviles. A escala mundial, nueve de cada diez empresas aumentaron sus retribuciones o las mantuvieron estables, aunque hubo grandes diferencias entre los distintos sectores y países.

Análisis geográfico: China marca récords

Uno de los datos que destaca de esta edición del índice lo encontramos en China y en la mayor parte de la región Asia-Pacífico (excl. Japón). “Los dividendos chinos alcanzaron un nuevo récord gracias al marcado incremento de Petrochina, lo que enmascaró la debilidad de los bancos y las inmobiliarias del país. En Taiwán, la caída de aproximadamente un 17% en la retribución a los accionistas obedeció a las dificultades de los sectores químico, siderúrgico y de seguros, mientras que en Australia se produjo un retroceso similar debido al fuerte descenso de los repartos en el sector minero. En Hong Kong, el crecimiento se vio frenado por el sector inmobiliario, donde todas las empresas redujeron sus dividendos o los mantuvieron estables”, señalan desde la gestora.

Por su parte, los dividendos en Estados Unidos aumentaron un 4,5%, una tasa de crecimiento saludable si bien más lenta que en años/periodos anteriores. En concreto, el 98% de las empresas estadounidenses aumentaron o mantuvieron estables sus repartos. Estados Unidos se vio superado por Canadá, que se beneficia de la fortaleza de los sectores bancario y petrolero.

En el caso de Europa, el continente mostró de nuevo un crecimiento robusto, continuando la pauta observada en el segundo trimestre, un periodo relevante desde el punto de vista estacional. Y en el Reino Unido, la caída de las retribuciones mineras contrarrestó en gran medida los mayores dividendos de bancos, productores de petróleo y empresas de suministros públicos.

Destaca que en los mercados emergentes, se produjo una gran dispersión: China, la India, Arabia Saudí y la República Checa hicieron gala de fortaleza, pero la debilidad de Brasil dio lugar a una caída de las distribuciones en el conjunto de los mercados emergentes.

Previsiones

A la luz de la disminución de los dividendos extraordinarios y la apreciación del dólar, Janus Henderson ha recortado ligeramente la previsión para el conjunto del año. Así, la previsión en tasa general para 2023 pasa de 1,64 billones de dólares a 1,63 billones de dólares, lo que supone un incremento del 4,4% interanual.

“Pero el crecimiento subyacente, que no se ve afectado por los tipos de cambio ni los dividendos extraordinarios, está siendo mayor de lo esperado. Además, varios países, entre los que figuran Estados Unidos, Francia, Canadá, Suiza y China, van camino de alcanzar cifras récord de distribuciones. Así las cosas, el gestor de fondos mundial ha revisado al alza la previsión para el crecimiento subyacente del 5,0% al 5,3%”, señalan desde la gestora.

En opinión de Ben Lofthouse, responsable de Global Equity Income en Janus Henderson, la aparente debilidad de los dividendos mundiales repartidos en el tercer trimestre no es motivo de preocupación, dado el gran impacto que tuvieron un puñado de empresas. De hecho, considera que la tasa y la calidad del crecimiento parecen mejores este año de lo que parecía probable hace unos meses, ya que los pagos se han vuelto menos dependientes de acontecimientos puntuales y de la volatilidad de los tipos de cambio.

“En general, el crecimiento de los dividendos abonados por las empresas mantiene su fortaleza en una amplia gama de sectores y regiones, con la excepción de sectores relacionados con las materias primas, como la minería y los productos químicos. Sin embargo, que los dividendos del sector de materias primas suban y bajen con el ciclo es algo bastante normal que los inversores comprenden bien y no refleja un deterioro generalizado. Además, nuestras cifras muestran que una cartera de rentas diversificada a escala mundial cuenta con estabilizadores naturales: los sectores en ascenso, como la banca y el petróleo, han podido contrarrestar a los que están reduciendo sus repartos, como la minería y los productos químicos. Y, por último, hay que señalar que los dividendos suelen ser mucho menos volátiles que los beneficios a lo largo del tiempo, lo que proporciona tranquilidad en épocas de incertidumbre económica”, defiende Lofthouse.

Por su parte, Juan Fierro, director para Iberia en Janus Henderson, apunta que el tercer trimestre es siempre un periodo tranquilo para Europa, aunque este año los dividendos han seguido mostrando un crecimiento muy acentuado, prolongando esta tendencia. “De esta forma, los repartos en la región aumentaron un 22,9% -en tasa subyacente-, y probablemente Europa registre así unos dividendos récord este año. Tendremos que seguir de cerca la evolución del dólar frente al euro, las políticas de los bancos centrales y la inflación, para evaluar las consecuencias que tendrá sobre la economía global. Un escenario en el que la gestión activa se presenta como solución y la diversificación como el mejor recurso al alcance de los inversores”, concluye Fierro.

La reciente aparición de titulares sobre la repentina quiebra de algunos bancos emblemáticos ha inquietado a inversores, bancos, clientes y reguladores. Además, esto ha puesto de manifiesto la fragilidad de las instituciones financieras y la rapidez con la que el pánico se puede llegar a extender por todo el sistema. Las afirmaciones de que cualquier banco es “demasiado pequeño para la regulación” o “demasiado grande para quebrar” han demostrado ser erróneas, ya que los recientes acontecimientos nos recuerdan lo vulnerable que puede llegar a ser el sector bancario, cuando la agitación y los acontecimientos económicos impulsan cambios rápidos en las condiciones del mercado.

A medida que los expertos descubren el momento «post-mortem» en el que todo salió mal para el banco estadounidense Silicon Valley Bank (SVB) y Credit Suisse, debemos reflexionar sobre cómo las ramificaciones de sus quiebras afectarán al resto de la industria de servicios financieros, así como los posibles efectos dominó en otros sectores y en la economía. Frente a las expectativas renovadas de una gestión de riesgos más estricta, una reducción de los préstamos y una mayor regulación, los líderes de la industria deberán cambiar la forma en que abordan el crecimiento y la innovación. Es decir, en medio de marcos regulatorios cada vez más estrictos y presiones para hacer más con menos, tendrán que ser cada vez más ágiles en el futuro.

Además, los líderes empresariales son los encargados de equilibrarlo todo en un contexto de creciente regulación debido a factores como el cambio climático y el impulso hacia nuevas medidas de cumplimiento. Los objetivos medioambientales, sociales y de gobernanza (ESG) representan una prioridad creciente para el sector de los servicios financieros. Estas normativas adicionales, están impulsando el cambio en los servicios financieros y requieren más inversiones en personal y tecnología.

Como era de esperar, todo esto conduce a decisiones de inversión diferidas o canceladas, iniciativas para reducir costes y reducción de las ambiciones de crecimiento.

¿Cómo se puede crecer en una recesión económica?

Sin duda, la tecnología puede tener un impacto significativo. La automatización puede disminuir el tiempo de incorporación de clientes, crear mejores formas de atender a los clientes y mejorar la comunicación entre una empresa de servicios financieros y su base de clientes, todo ello mientras se eliminan los procesos manuales y se reducen los errores. Los procesos se vuelven cada vez más eficientes y efectivos. Las tecnologías de automatización de procesos como la inteligencia artificial (IA), la automatización robótica de procesos (RPA) y la minería de procesos, pueden ayudar a las organizaciones de todo el sector financiero a innovar dentro de marcos normativos complejos.

La automatización permite a las empresas integrar controles de riesgo directamente en sus procesos para la elaboración de informes y auditorías en tiempo real que actúan como prueba de la efectividad continua de los controles. Desde una perspectiva de cumplimiento, esta es una buena noticia para un sector que se enfrenta a marcos regulatorios cada vez más estrictos.

Y estas tecnologías continúan evolucionando a buen ritmo. Según Market Watch, se prevé que una tendencia clave, la implementación de un tejido de datos en toda la empresa, crezca de 1.710 millones de dólares en 2022 a 6.970 millones de dólares para 2029. Tradicionalmente, reunir datos de sistemas dispares dentro y fuera de una organización ha sido muy difícil de lograr, además de caro, pero data fabric permite llegar allí de manera rápida y eficaz sin la necesidad de migrar los datos, uno de los requisitos clave para el éxito de la automatización de procesos.

Esencialmente, data fabric proporciona una «capa de datos virtual» para conectar y unificar las bases de datos existentes. En el sector de servicios financieros, esto permite a los usuarios acceder fácilmente a las políticas de gestión de riesgos, los datos de conocimiento del cliente (KYC) y acceder a otra información comercial. Las organizaciones también pueden incorporar la estructura de datos en los flujos de trabajo, eliminando los silos y unificándolo todo bajo un marco que cumpla la normativa.

A pesar de que los recientes acontecimientos han puesto de manifiesto riesgos y desafíos, los bancos no tienen que ver el aumento de la regulación como una carga o un inhibidor del crecimiento. Al adoptar la tecnología, especialmente la automatización de procesos, las organizaciones de servicios financieros podrán evitar dejar de lado los planes de crecimiento y expansión. De hecho, la tecnología será el camino para el crecimiento y la innovación en estos tiempos tan complejos.

Tribuna de Miguel Ángel González, Area VP para Iberia, Latam e Italia en Appian.

Tras cinco meses desde el cierre legal de la operación de compra de Credit Suisse por parte de UBS, anunciada en marzo de este año y cerrada en junio, la integración se está realizando de forma exitosa. Según destacan, esta adquisición ha sido una oportunidad para el negocio de wealth Management de UBS, cuyos trabajos de integración se han ejecutado “a buen ritmo”, manteniendo el servicio al cliente como “máxima prioridad”.

Desde UBS destacan que a medida que avanza la integración, los clientes se benefician cada vez más de la experiencia y las capacidades ampliadas que está generando la unión con Credit Suisse. “Las primeras ventajas en surgir han sido la estabilidad del capital que el cierre de la operación aportó a los clientes de Credit Suisse y también la estabilidad operativa en las plataformas de Credit Suisse, ya que las salidas de capital se han ralentizado y ha comenzado la recuperación de los activos”, señalan.

Además, explican que tras una evaluación exhaustiva, se han puesto a disposición de los clientes de Credit Suisse los primeros productos de UBS, como el análisis de valores con la marca UBS. En este sentido apuntan que “todo el análisis de Global Wealth Management (GWM) se encuentra ahora a disposición de los clientes de Credit Suisse mediante la cobertura unificada de UBS House View”.

Además, los premiados mandatos discrecionales de UBS (Premios Euromoney Private Banking Global 2023 – Mejor gestión discrecional de carteras) estarán disponibles para los clientes de Credit Suisse de forma escalonada, a partir de diciembre de 2023. Y los principales informes de Credit Suisse, como la popular encuesta Global Wealth Report (que ya va por su decimocuarta edición) y el Global Investment Returns Yearbook (que va por su decimoquinta edición) se han incorporado a la cartera de informes estrella de UBS.

Resultados financieros

Desde la entidad afirman que “los resultados de GWM en el tercer trimestre han puesto de manifiesto la confianza de los clientes en la oferta combinada de UBS y Credit Suisse, incluso durante la fase actual de integración”.

En lo que respecta a la gestión de patrimonios, UBS es el número uno en Asia, en Latinoamérica, en Europa, Oriente Medio y África, y en Suiza; y sigue afianzando su cuarto puesto en Estados Unidos. Según los datos que ha presentado la entidad, GWM registró 22.000 millones de dólares en nuevos ingresos impulsados por la recuperación de los activos, nuevos clientes y las ganancias de cuota de carteras.

Además, hubo nuevos depósitos por valor de 33.000 millones de dólares en la división de GWM y Personal and Corporate Banking (P&C), con 22.000 millones de dólares de clientes de Credit Suisse. Por último, la entidad destaca que hubo entradas de depósitos positivas en P&C en septiembre, el mes siguiente al anuncio de la decisión de integrar Credit Suisse (Schweiz).

Mirando al futuro

La entidad defiende que el éxito de GWM está indisolublemente ligado a los progresos en la integración y a la plena orientación al cliente. Por ello, ha elaborado una hoja de ruta para la integración en todo el banco, que esperan haber completado de forma sustancial a finales de 2026.

Según informa, el programa de migración de clientes de GWM comenzará en la segunda mitad de 2024 y confían en completarlo en su mayor parte en los centros de reservas en Suiza, Hong Kong, Singapur, Luxemburgo e Italia, a finales de 2025. Dada la envergadura de la integración —la primera entre dos instituciones financieras de importancia sistémica mundial (G-SIFI, por sus siglas en inglés)— los avances han sido rápidos, aunque la experiencia de los clientes es lo primordial.

“Durante todo este año me he centrado en dos cosas: los clientes y los empleados. Teníamos claro que la combinación con Credit Suisse nos permitiría fortalecer UBS para todas las partes interesadas, haciendo que el reconocimiento de nuestra marca de un salto de varios años, con la asistencia de nuestra galardonada Oficina Principal de Inversiones (CIO) y nuestra plataforma de inversión, así como de las sólidas capacidades de banca de inversión y gestión de activos”, ha afirmado Iqbal Khan, presidente de UBS Global Wealth Management.

Khan añade que los resultados del tercer trimestre muestran que los clientes creen en la combinación, en la fortaleza de la plataforma, la implantación global y su experiencia: “Esto es testimonio del duro trabajo que se realiza cada día en toda la organización para que la integración sea un éxito y para ofrecer lo mejor de UBS a nuestros clientes”.

Reconocimiento del sector

Como reconocimiento a los resultados, el jueves 9 de noviembre de 2023, Professional Wealth Management/The Banker, reconoció a UBS con el premio a Mejor Entidad de Banca Privada global; como Mejor Oficina Principal de inversiones en Banca Privada; y Mejor Entidad de Banca Privada de Asia.

“Nos enorgullece ver que el banco recibe un año más el reconocimiento de excelencia por parte del The Banker. Nos motiva a la vez que avala los servicios financieros excepcionales que ofrecemos. Estamos seguros de que nuestro compromiso a la excelencia continuará impulsando el éxito de nuestros clietes y fortaleciendo nuestra posición como un referente mundial de la banca privada”, ha indicado Pablo Carrasco, Country Head de WM para España.

UBS también recibió una mención especial en la categoría de ‘Best Private Bank for Wealth Women’, lo que refleja el refuerzo de los servicios financieros centrados en la mujer y los programas para apoyar y empoderar a las inversoras.

Pixabay CC0 Public DomainFoto por viarami, Pixabay

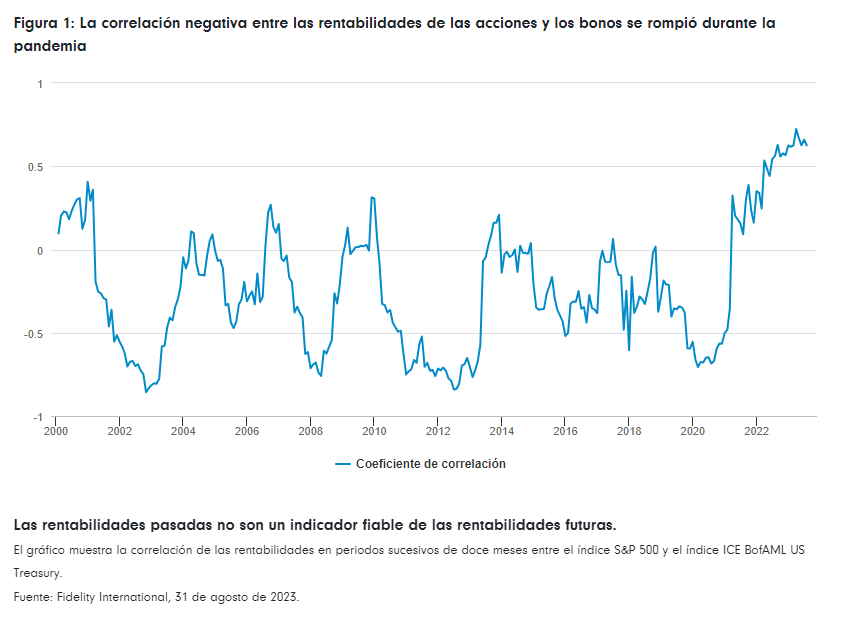

Los inversores se enfrentan a un contexto de mercado difícil ahora que las políticas anticíclicas de los bancos centrales han provocado la ruptura de las correlaciones tradicionales entre las clases de activos. En particular, la tradicional correlación negativa entre las rentabilidades de las acciones y los bonos se ha invertido (figura 1), lo que complica los procesos de configuración de las carteras. Esperamos que los mercados de renta fija sigan siendo volátiles ante las persistentes presiones inflacionistas, las expectativas de tipos de interés “más altos durante más tiempo” y el consiguiente nerviosismo de los inversores en torno a la posibilidad de nuevos sucesos como las recientes turbulencias en el sistema bancario estadounidense.

Los rendimientos de los bonos han marcado máximos de diez años y los tipos de los bancos centrales parecen estar tocando techo. Si esos mismos bancos centrales consiguen tomar las riendas de la actividad económica y mantener la estabilidad estructural de los precios, las características de diversificación de los bonos (frente a las acciones) probablemente regresen. En este sentido, los activos de renta fija ofrecen un punto de entrada atractivo no solo de forma independiente, sino también en el contexto de las carteras mixtas por sus posibles ventajas de diversificación a largo plazo. Por lo tanto, los inversores deberían replantearse sus asignaciones a renta fija, incluidas sus elecciones en materia de estrategias y vehículos de inversión.

En contraste con la renta variable, los mercados de renta fija siguen siendo relativamente opacos, con un elevado porcentaje de operaciones extrabursátiles e información limitada sobre los emisores. Esta falta de transparencia merma la eficiencia de los mercados de renta fija pero significa que ofrece a los gestores activos oportunidades para generar alfa. A pesar de ello, desde la crisis financiera mundial los inversores han preferido los instrumentos pasivos de bajo coste, como los ETFs de renta fija que replican índices, para obtener exposición a estos mercados.

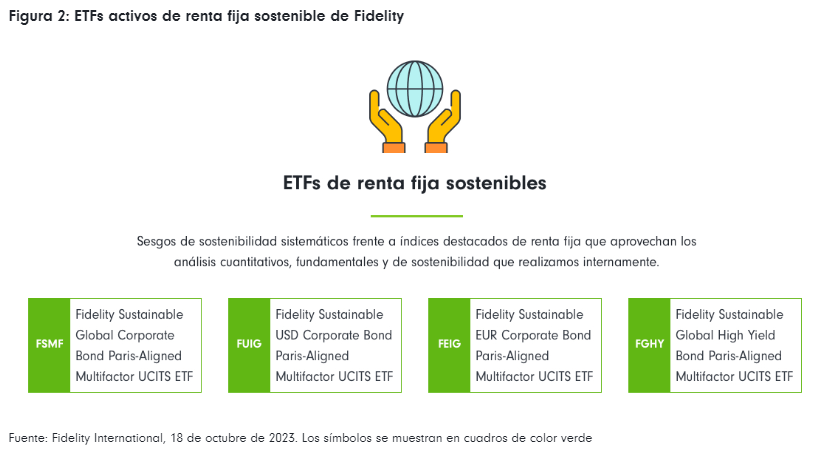

En el entorno actual de tipos elevados, que podría terminar incrementando los impagos, se necesita un enfoque más exigente. Está cobrando mayor protagonismo un tercer enfoque de inversión “híbrido” que fusiona el coste competitivo de las soluciones pasivas con el potencial de alfa y las consideraciones de riesgo de sus homólogos de gestión activa. Una expresión única de este enfoque la encontramos en los ETFs de renta fija de Fidelity (figura 2), que tienen unos costes competitivos y han sido diseñados para ofrecer las exposiciones específicas que necesitan los inversores, ya sea como soluciones independientes o como componentes de la asignación de activos.

Estos ETFs van más allá de la réplica de los índices y aplican procesos transparentes de selección de títulos basándose en señales cuantitativas tomadas del galardonado enfoque crediticio multifactorial de Fidelity. Sus procesos de inversión seleccionan y ponderan cuidadosamente los emisores y los bonos individuales, utilizando al mismo tiempo técnicas de estructuración de carteras de riesgo gestionado para elevar al máximo el peso de la selección de títulos como el factor predominante del riesgo y la recompensa (reduciendo al mínimo la exposición a factores de riesgo indeseados como los relacionados con la duración, la sensibilidad al mercado, la distribución sectorial o geográfica, etc.). Su objetivo es generar rentabilidades superiores frente a un índice de referencia sin desviarse de la beta de forma considerable frente a sus índices subyacentes (es decir, replicando de forma estrecha las exposiciones generales de riesgo).

Muchos inversores que buscan capacidades sostenibles esperan que su solución incorpore un umbral mínimo. Por consiguiente, nuestros ETFs de renta fija con gestión activa integran completamente las evaluaciones de sostenibilidad en sus procesos de inversión, incluidas las consideraciones relacionadas con el clima. Cada uno de ellos aplica una estrategia de diálogo en torno a la sostenibilidad en relación con las exclusiones, aprovechando recursos como el amplio acceso a las empresas de Fidelity, su programa estructurado de diálogo activo con las empresas y sus calificaciones ESG prospectivas de elaboración propia. Sin embargo, los ETFs también aplican diversas exclusionesen función de principios de sostenibilidad específicos que se guían por convenciones y reglamentos internacionales, como los infractores del Pacto Mundial de la ONU.

Artículo 9 del SFDR: La mayoría de escuelas de pensamiento consideran que el cambio climático es una amenaza existencial para la humanidad y, por lo tanto, los riesgos climáticos tienen una incidencia cada vez mayor en las presiones sociales, políticas y reglamentarias. Los bonos, que son una de las mayores fuentes de financiación a escala mundial, también deben desempeñar un papel crucial para conseguir los objetivos climáticos. Por ello, estos ETFs han sido diseñados para hacer hincapié en las consideraciones climáticas.

Acogidos al artículo 9 del SFDR, los Fidelity Sustainable Global Corporate Bond Paris-Aligned Multifactor UCITS ETFs en USD y EUR y el Sustainable Global High Yield Bond Paris-Aligned Multifactor UCITS ETFestán diseñados para mostrar unas credenciales de sostenibilidad sobresalientes y conseguir una reducción importante de la huella de carbono de su cartera. Cada ETF está vinculado a un índice de referencia y a un marco de inversión que cumplen con el Acuerdo de París (Paris Aligned Benchmark, PAB). Esta estructura aspira a mantener el calentamiento global por debajo de 2 °C por encima de los niveles preindustriales, preferiblemente en 1,5 °C, y permite a los inversores hacer un seguimiento de la evolución de los parámetros ESG de sus inversiones a lo largo del tiempo mediante objetivos precisos.

El entorno económico mundial es muy complejo, ya que los indicadores económicos están en rojo, la liquidez está desapareciendo del sistema financiero y las rentabilidades de los mercados de renta variable se han concentrado en áreas específicas. Los mercados emergentes también han tenido que hacer frente a distintos obstáculos que han lastrado su rentabilidad. Por si fuera poco, la curva de tipos lleva más de un año invertida, lo que eleva las perspectivas de recesión en EE. UU. (Todas las recesiones de EE. UU. han venido precedidas de una curva de tipos invertida en los últimos 50 años).

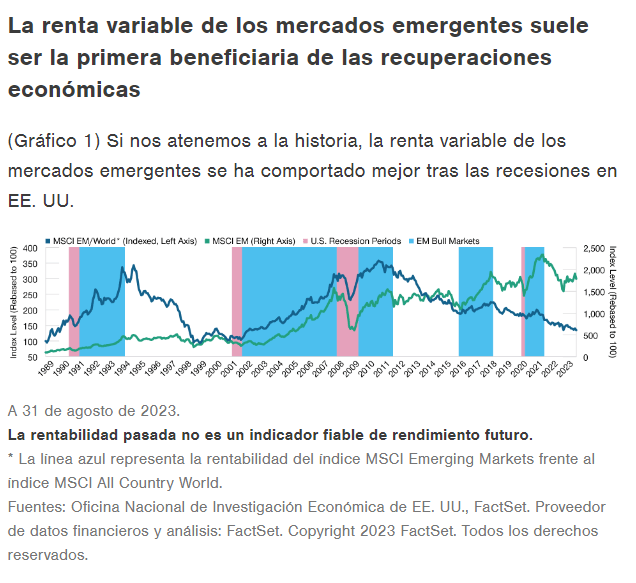

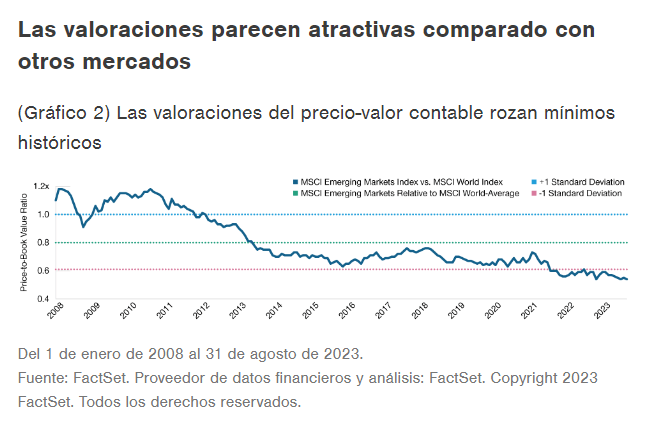

Así pues, a primera vista, puede no parecer el momento ideal para plantearse asignaciones a los mercados emergentes, sobre todo dada su dependencia del comercio mundial y de las exportaciones. Sin embargo, creemos que están empezando a surgir factores de cambio específicos. Además, si asistimos a una recesión breve o leve, como prevén muchos economistas, los mercados emergentes podrían estar en buenas condiciones para ofrecer resultados, ya que históricamente han sido los primeros beneficiarios de las recuperaciones económicas. (Gráfico 1).

No cabe duda de que los mercados emergentes se han comportado mal comparado con los desarrollados en los últimos años. La fortaleza del dólar estadounidense, las tensiones geopolíticas, el decepcionante crecimiento de los beneficios y la reducción de la prima de crecimiento económico frente a los mercados desarrollados afectaron mucho a la confianza. Más recientemente, las tendencias a la desglobalización, con un mayor proteccionismo y relocalización de la producción, también han contribuido a limitar el crecimiento. Sin embargo, si miramos más allá, esos mismos obstáculos podrían convertirse en potenciales factores de impulso conforme avancemos por las siguientes fases del ciclo económico y bursátil. Con las valoraciones reducidas, el debilitamiento del dólar estadounidense, la inflación en máximos en muchos países emergentes y la posibilidad de rebajas de los tipos de interés, se están dando los ingredientes para las primeras fases de la recuperación.

Las valoraciones son especialmente atractivas comparadas con las de otros mercados. Por lo que respecta al precio-valor contable, las valoraciones de los mercados emergentes han caído a una desviación típica de 1 por debajo de sus niveles históricos (gráfico 2), lo que ofrece tanto oportunidades (en términos de recuperación) como una mayor mitigación de las caídas (conforme entramos en una posible recesión). Entretanto, las estimaciones de beneficios de los mercados emergentes ya han sido revisados a la baja, pero esperamos que repunten a medida que la economía mundial toque fondo y se recupere.

Sin embargo, la senda hacia la recuperación no será fácil y la experiencia será distinta para cada país emergente. Economías como China, India y Brasil, con un fuerte potencial de demanda interna, están en mejores condiciones para afrontar el difícil entorno. China sigue siendo un enigma, y aunque la reapertura de China tras las prolongadas restricciones relacionadas con la covid-19 estimuló inicialmente la inversión, los últimos datos han sido decepcionantes. De igual modo, la baja rentabilidad de las acciones chinas en relación con sus homólogas mundiales en lo que va de año también refleja una dinámica decepcionante.

Sin embargo, hay señales positivas para China. Creemos que la recuperación no se ha estancado, sino que ha empezado a avanzar en una nueva dirección en la que el consumo, más que la inversión, impulsará el crecimiento. Un factor clave será si los nuevos indicios de ralentización llevan a los responsables políticos chinos a estimular la economía de forma más contundente para impulsar la confianza y el consumo, una medida que probablemente sea bien recibida por los inversores.

Fuera de China, Latinoamérica vuelve a parecer interesante. En Brasil, donde los tipos de interés rozan el 14%, el mercado parece preparado para responder a cualquier giro en el ciclo de tipos, tras un largo periodo de subidas. México se ha beneficiado del aumento de la inversión a medida que las empresas relocalizan cada vez más su producción. Al cierre del trimestre más reciente, teníamos aquí nuestra mayor sobreponderación con respecto al índice, ya que podemos encontrar ejemplos claros de valores idiosincrásicos de empresas que creemos que pueden registrar un crecimiento compuesto de los beneficios en los próximos años.

Desde un punto de vista más fundamental, los últimos 10 años han sido difíciles para los países emergentes productores de materias primas, como Brasil, Sudáfrica, Chile e Indonesia. Sin embargo, si creemos que la inflación de las materias primas ha vuelto, como muchos creen, es probable que sus cuentas fiscales y corrientes mejoren notablemente. Si estamos en los primeros compases de otro superciclo de los precios de las materias primas es algo que está en debate, pero hay similitudes entre principios de la década de 2020 y principios de la década de 2000, la última vez que las materias primas iniciaron una carrera larga e intensa. Ahora, como entonces, hay un importante déficit de inversión en el suministro de materias primas con inversión en activo fijo en los sectores del petróleo y el gas y la minería mundial. A principios de la década de 2000, China era el principal causante de la aceleración de la demanda de materias primas. Actualmente, es probable que el paso a fuentes de energía limpias y vehículos eléctricos provoque una aceleración más general de la demanda de materias primas clave. Estamos sobreponderados tanto en materiales como en energía frente al índice al final del último trimestre.

También creemos que el entorno inflacionista puede ser el catalizador que impulse un aumento del gasto y despierte el espíritu emprendedor (tanto a nivel empresarial como gubernamental). Desde la crisis financiera mundial de 2008, hemos observado un déficit de inversión a gran escala tanto por parte de las empresas como de los gobiernos. Tanto los responsables políticos como las empresas se han centrado en sanear balances. Muchos sectores han invertido únicamente a niveles de «mantenimiento del activo fijo», en lugar de para mejorar la productividad o la expansión. Tras muchos años de dejación, creemos que muchos sectores deberían haber invertido ya hace tiempo.

Aunque la renta variable de los mercados emergentes ha decepcionado a los inversores en los últimos años, creemos que la relación riesgo y remuneración empieza a ser positiva. Junto con los motores seculares bien conocidos, los mercados emergentes están demostrando una vez más varias características de crecimiento que no se encuentran fácilmente en los mercados desarrollados (salvo en algunas de las mejores empresas tecnológicas). Cada vez encontramos más empresas de alta calidad que pueden lograr un crecimiento sostenible de los beneficios a un ritmo mucho mayor que la media mundial. Los bancos son un gran ejemplo: las entidades bancarias de los mercados emergentes ofrecen una rentabilidad financiera muy superior a la de sus homólogas de los mercados desarrollados. Entretanto, el liderazgo de China en vehículos electrónicos y paneles solares, así el auge del consumo chino, también ofrecerán posibilidades para varios años.

A corto plazo, es probable que las perspectivas inminentes de un crecimiento más débil, o de una recesión, provoquen una huida hacia la seguridad y establecerán un difícil telón de fondo para los mercados emergentes. Sin embargo, si vemos una desaceleración más breve y leve y esos obstáculos empiezan a disiparse y luego a retroceder, creemos que los mercados emergentes están en buenas condiciones para beneficiarse, ya que normalmente lo han hecho en las primeras fases de la recuperación. Aunque los inversores deberían ser precavidos con respecto a la volatilidad a corto plazo, los indicios de recuperación de la economía mundial supondrán una señal para replantearse las asignaciones.

Tribuna de Ernest Yeung, gestor de carteras de las estrategias International Small-Cap Equity y Emerging Markets Value Stock de T. Rowe Price.

La educación es tanto un derecho humano básico como un indicador de futuro del crecimiento económico. La IA tiene un gran potencial para liberar a los profesores de algunas tareas administrativas y centrarse en una enseñanza eficaz.

La IA generativa también puede ayudar a proporcionar información personalizada e instantánea a los alumnos, lo que puede llevar demasiado tiempo a un profesor con una clase de tamaño normal. Por ejemplo, la tecnología basada en IA que se ha desarrollado para la tutoría de matemáticas. Un modelo de inteligencia artificial observa al alumno mientras resuelve problemas matemáticos en un ordenador. Esto permite una respuesta inmediata en caso de que el alumno se equivoque en el proceso. El modelo de IA puede volver a encarrilar al alumno y señalarle los pasos concretos que se ha saltado o que ha calculado mal.

Sin embargo, para aprovechar al máximo las ventajas, tanto los alumnos como los profesores deberán tener una base sólida de alfabetización digital. El peligro es que la adopción de la IA podría aislar a los estudiantes en comunidades donde la alfabetización digital requiere mejoras.

La implantación de la IA para mejorar el aprendizaje es uno de los objetivos de la educación; otro es proporcionar planes de estudios que desarrollen habilidades relacionadas con la IA. Alrededor de la mitad de los estados de EE.UU. exigen que los institutos ofrezcan un curso de informática. Mientras tanto, varios países (entre ellos China, Portugal y Qatar) lo exigen en la enseñanza primaria y secundaria, así como en los institutos.

Los avances en educación están impulsados en gran medida por los esfuerzos de los gobiernos. Pero los inversores deben ser conscientes de que las empresas necesitan una cantera de talentos si quieren capitalizar las innovaciones tecnológicas como la IA. El compromiso de la comunidad, especialmente con las universidades locales y regionales, sigue siendo una herramienta para garantizar el apoyo al futuro progreso de la mano de obra.

Tribuna de Lazaro Tiant, director de Inversiones Sostenibles de Schroders.

La encuesta a gestores de fondos (FMS, por sus siglas en inglés) que realiza mensualmente Bank of America desvela que, en noviembre, los inversores se repusieron del pesimismo mostrado el mes anterior y, aunque siguen siendo cautelosos en el plano macroeconómico, ahora son más optimistas con respecto a los tipos de interés.

A estas alturas del año, ya hay pinceladas de cómo esperan los gestores que sea 2024. Así, el informe recoge que los gestores prevén un aterrizaje suave de la economía, tipos de interés más bajos, un dólar más débil, así como que siguen interesados en los sectores tecnológicos y las farmacéuticas de gran capitalización, además de evitar China y el apalancamiento. El sentimiento de los inversores de noviembre, según la encuesta, sigue siendo bajista, aunque la mejora en las perspectivas de crecimiento económico ha permitido al indicador salir de la zona de “extremo pesimismo”.

Este indicador que tiene en cuenta la posición de liquidez, de renta variable y las perspectivas económicas pasó de los 1,7 puntos a los 2,6 puntos, la mayor escalada registrada por este barómetro desde noviembre de 2021. De hecho el saldo medio de liquidez bajó en 55 puntos básicos, desde el 5,3% al 4,7%, la cota más baja desde noviembre de 2021. Además, se trata de la mayor caída desde enero de este año.

El gran cambio en el FMS de noviembre residió en la convicción en una inflación, unos tipos y unos rendimientos de los bonos más bajos, como queda claro con que noviembre registró la tercera mayor sobreponderación en bonos en las últimas dos décadas: sólo en marzo de 2009 y en diciembre de 2008 los inversores sobreponderaron los bonos en las carteras. Unas perspectivas macroeconómicas estables y una visión mucho más optimista acerca de los tipos de interés han llevado a los inversores a sobreponderar la asignación a renta variable por primera vez desde abril de 2012: los gestores aumentaron su asignación a bolsa en noviembre a una sobreponderación neta del 2%, desde una infraponderación neta del 4% en octubre.

Las expectativas de «aterrizaje suave» y de «no aterrizaje» vuelven a su máximo del verano en noviembre al alcanzar el 74% frente al 64% del mes pasado. El temor a un «aterrizaje forzoso» se reduce al 21% (frente al 30% en octubre). Dos de cada tres inversores ven el aterrizaje «suave» como su escenario base para la economía mundial en 2024.

La convicción de los gestores acerca de que el «pico de la Fed» ya ha llegado es ahora la más fuerte desde que los inversores empezaron a expresar su punto de vista sobre el final del ciclo de subidas de tipos, ya que el 76% de los gestores encuestados están convencidos de que el organismo presidido por Jerome Powell ha finalizado el ciclo de alzas, frente al 60% de octubre. Además, es la más alta desde que comenzó la serie en mayo de 2023.

El consenso de los gestores apunta a tipos a corto plazo más bajos y a una menor inflación: sólo el 6% espera que el IPC mundial suba en 2024 (un mínimo de tres meses) y sólo el 6% prevé tipos a corto plazo más altos. Asimismo, cabe destacar que un 61% de los inversores auguran un menor rendimiento de los bonos en un plazo de 12 meses.

El sector inmobiliario comercial de Estados Unidos y de la UE es percibido como la fuente más probable de un evento crediticio. El sistema bancario en la sombra estadounidense es percibido como el foco más probable de un evento crediticio de crédito, mientras que el sector inmobiliario chino retrocede hasta el 18%, frente al 22% en octubre. Este era el mayor riesgo para los gestores en el FSM de septiembre.

Los inversores, además, esperan que los bonos sean la clase de activos con mejores resultados en 2024. Incluso el 94% no descarta que los bonos, las acciones y las materias primas superen en rentabilidad a la liquidez el año que viene. Asimismo, el 65% augura que el dólar se debilite en 2024, después de acumular subidas durante tres ejercicios consecutivos: de un 2,1% en l que va de 2023; de un 8,2% en 2022 y de un 6,4% en 2021.

La posición larga en las grandes tecnológicas estadounidenses sigue siendo la estrategia preferida por los gestores, con un 38% de gestores, seguida de un posicionamiento corto en renta variable de China (22%). Los gestores también están largos en letras del Tesoro (11%) y en renta variable japonesa (6%) y cortos en Treasuries a 30 años y en REITs.

La sobreponderación de las tecnológicas en relación con los bancos es la más alta desde noviembre de 2020 (vacuna Covid). Los inversores compraron valores tecnológicos al mayor ritmo desde mayo de 2023 y la sobreponderación actual en este sector es la más abultada desde noviembre de 2021, con un overweight neto del 27%. Por otra parte, los inversores redujeron su asignación a bancos, de tal manera, que la infraponderación del sector pasó del 2% de octubre hasta el 10% de noviembre. La operación más contraria de 2024 es «long leverage, short quality».

En el FMS de noviembre se mostró el interés de los inversores por la renta variable estadounidense y japonesa, frente a la zona euro y el Reino Unido. «Los inversores están más activos en renta variable japonesa desde marzo de 18 (23% neto de OW) y más OW en renta desde abril de 2012 (sobreponderación neta del 11%). La sobreponderación relativa de la renta variable de EE.UU. y Japón frente a la renta variable de la zona euro y el Reino Unido es la mayor desde noviembre de 2008», indica la encuesta.