Foto cedidamoderadora, David Anglés, responsable de marketing en Allianz Global Investors para Iberia; Christian Rouquerol, executive director en Tikehau Capital; Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam y Juan Ramón Caridad, responsable para Iberia y Latam de GAM

Fundación Fide, un think-tank jurídico-económico, ha inaugurado oficialmente el Club Mi Avatar Digital (CMAD) en una ceremonia en el Colegio Oficial de Arquitectos de Madrid. Se trata de una plataforma digital dedicada a la formación, reflexión y acción para padres y madres, abuelos y tutores, que desean reducir la brecha digital intergeneracional y ser auténticos referentes para sus hijos nativos en la sociedad digital actual o para todos aquellos que tienen responsabilidades a la hora de educar a las nuevas generaciones nativas digitales.

Este proyecto proporciona sesiones formativas en áreas educativas, tecnológicas y jurídicas, con herramientas para entender las oportunidades y riesgos de la vida digital. El área educativa fusiona tecnología y educación; la tecnológica facilita información actualizada de tendencias, problemáticas y aspectos prácticos de la vida conectada y la jurídica la comprensión de la realidad legal que afecta a los usuarios menores de tecnologías, con herramientas que permiten gestionar los riesgos asociados, respaldadas por profesionales del derecho.

Los lunes hábiles a mediodía se celebran encuentros presenciales y en línea, con debate con expertos. CMAD ya ha celebrado sesiones introductorias, incluyendo la privacidad de los menores. La plataforma alberga una creciente biblioteca de vídeos, cursos, artículos y entrevistas que complementan las sesiones formativas y que permite a sus miembros adaptar sus necesidades individuales, desde principiantes a expertos, independientemente de la edad.

Club mi Avatar Digital cuenta con el respaldo de las gestoras de fondos de inversión Pictet Asset Management, Tikehau Capital, GAM Investments y Allianz Global Investors, comprometidas con impulsar la formación e investigación del impacto social de las tecnologías.

Foto cedidaCarlos del Campo, equipo de inversiones de Diaphanum, Miguel Ángel García, director de inversiones de Diaphanum y Rafael Ciruelos, socio de Diaphanum.

Diaphanum SV, entidad de asesoramiento independiente en España, espera que la inflación siga siendo el factor más determinante del comportamiento de los activos en 2024, puesto que se mantendrá por encima de los objetivos de los bancos centrales y preocupa la evolución de la subyacente, junto con las incertidumbres geopolíticas, lo que provocará unos niveles de volatilidad de las carteras a lo largo de los próximos meses. La entidad considera que la solución de los conflictos de Oriente Medio y Ucrania reduciría la prima de los activos de riesgo, pero se mantendrían las distorsiones, a lo que se suma la guerra comercial con China, que no desaparecerá en el corto plazo, y Taiwán, que seguirá siendo foco de preocupación.

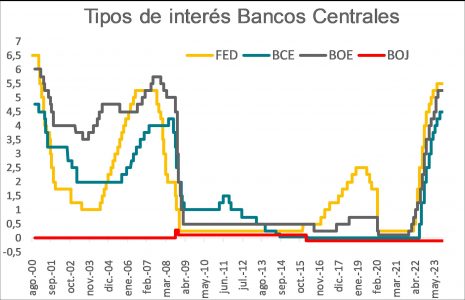

Con respecto a la política monetaria, la previsión es que los bancos centrales empiecen a reducir tipos a partir del segundo semestre, circunstancia que los mercados ya están descontando. La Fed suele ir por delante, pero en la Unión Económica y Monetaria (UEM), la política monetaria está teniendo un mayor impacto en la economía. Para Diaphanum, aunque el ciclo de endurecimiento monetario ha tocado techo, el recorte de balances de los bancos centrales y los déficits fiscales tan elevados seguirán imprimiendo volatilidad.

Fuente: Bloomberg

Tras un 2023 que sorprendió positivamente, Diaphanum apuesta por una desaceleración más pronunciada en Europa, con una caída suave en EE.UU. y crecimientos razonables en los países emergentes, que ampliarán su diferencia frente a los países avanzados. En este sentido, India y China seguirán representando cerca del 30% del crecimiento global. En líneas generales, el panorama para este próximo ejercicio aumenta el incremento de divergencias entre países, siendo los más penalizados los que están más expuestos al sector industrial.

En el caso de Europa, con un crecimiento tan débil, Diaphanum pronostica que cualquier evento negativo podría inducir una recesión económica, en un escenario donde los empresarios y consumidores son pesimistas y el ciclo crediticio continúa debilitándose por los efectos de la política monetaria. Para España, la entidad explica que el turismo y sector exterior contribuyen a un mayor crecimiento, pero perderá vigor en 2024, a lo que se suma la inestabilidad política.El mercado laboral afloja y seguirá muy alejado de las medias del continente, con una inflación general que remite, pero con la subyacente en niveles elevados.

En EE.UU., el crecimiento ha ido batiendo estimaciones, gracias a la fortaleza del mercado laboral, la solidez del consumo y una política fiscal expansiva, pero los indicadores adelantados de crecimiento apuntan a una desaceleración en 2024. Para Diaphanum, la disminución del ahorro, el aumento de morosidad y la menor creación de empleo en un entorno de elevados tipos de interés justifican un crecimiento inferior al potencial.

Los países emergentes seguirán ganando protagonismo en los mercados, aunque la situación del sector inmobiliario lastra la recuperación del consumo en China, pese a los esfuerzos de las autoridades. En el caso de India, la entidad pone en relevancia el elevado dinamismo y que cuenta con un patrón demográfico muy favorable para el crecimiento del país.

Tesorería y renta fija privada, las apuestas de Diaphanum

Para los próximos meses, Diaphanum se muestra positivo en tesorería y renta fija privada, con una postura neutral en renta fija gubernamental, renta variable y activos alternativos. Miguel Angel García, director de inversiones de Diaphanum, explica que “consideramos que el BCE ha terminado su proceso de subidas de los tipos de intervención y de la facilidad de depósito. En este escenario, la tesorería está a unos niveles muy rentables, pero empezará a reducir su retorno y atractivo, probablemente en el segundo trimestre de 2024, con una reducción que será paulatina”. Además, los fondos monetarios han alargado sus vencimientos para no perder atractivo a corto plazo y algunos bancos están retribuyendo razonablemente los depósitos.

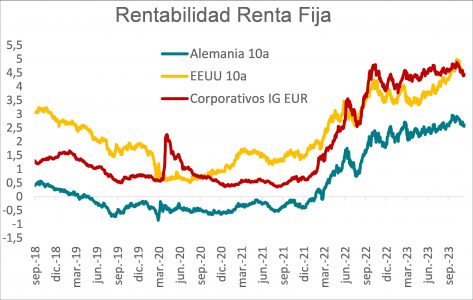

Con respecto a la renta fija, tras un año complicado por la elevada volatilidad, Diaphanum apuesta por un buen retorno de los bonos del gobierno y corporativos. Sobre los bonos gubernamentales, la entidad explica que presentan una relación rentabilidad-riesgo muy buena, considerando que el mercado se ha excedido en pesimismo, llevándolos a unos precios muy atractivos.

En bonos corporativos recomiendan los de grado de inversión y high yield con duración en los perfiles de mayor riesgo. La entidad cree que se beneficiarán de los tipos base con unos diferenciales que no están muy altos, pero descuenta un nivel de insolvencias por encima de la media histórica. Ve el mayor atractiva en los bonos de alta calidad crediticia europea.

Fuente: Bloomberg y Diaphanum

Rafael Ciruelos, socio de Diaphanum, explica que “el entorno actual permite tener duraciones en las carteras no sólo en gobiernos, sino en el resto de activos de renta fija. Nuestra sobre ponderación se mantiene y está dando sus frutos. Parte del retorno que esperábamos se ha producido, aunque aún le vemos recorrido y en el nuevo escenario de inflación seguirá siendo un activo con rentabilidad atractiva”.

En el caso de la renta variable, Diaphanum explica que las valoraciones se encuentran por debajo de su media histórica por lo que todavía ve potencial, si no se producen revisiones significativas de los resultados a la baja y las rentabilidades de los bonos bajan. La entidad se mantiene neutral, con mayor peso en EE.UU. y emergentes sobre Europa y Japón, y sobre ponderados en energía, tecnología y salud. Después de un año complicado para los beneficios empresariales en 2023, Diaphanum augura en 2024 subidas interesantes en EE.UU. y emergentes, con crecimientos más modestos en el caso de las compañías europeas.

Fuente: Bloomberg y Diaphanum

Carlos del Campo, miembro del equipo de Inversiones de Diaphanum, explica que “en general, las compañías no están cotizando a valoraciones altas, pero las grandes empresas relacionadas con la tecnología han subido mucho, encareciendo los índices que están presentando unas valoraciones y revalorizaciones muy elevadas”. Una situación que tiene lógica ya que el crecimiento de este tipo de empresas es muy superior a la media, pero las de menor crecimiento cotizan baratas. De hecho, Diaphanum explica que los 10 mayores valores del S&P 500 representan un 30% de la capitalización bursátil del índice.

La clave para la revalorización en 2024 viene de que no se revisen fuertemente a la baja los resultados empresariales y que las rentabilidades de los bonos se reduzcan. En estas condiciones las empresas de crecimiento y de alto endeudamiento pueden hacerlo mejor y las cíclicas cuando comiencen las bajadas de tipos de intervención.

En el caso de la inversión alternativa, aunque Diaphanum apuesta por la reducción del peso en favor de fenta fija y buscando elementos claramente diversificadores, recomienda tener activos descorrelacionados de los mercados en momentos de incertidumbre, por lo que apuesta por fondos de baja volatilidad.

Diaphanum también pronostica la recuperación del oro ante los conflictos geopolíticos, la inflación, el aumento de la demanda, el fuerte aumento de las compras de los bancos centrales explica en gran medida sus últimas subidas, y el escaso crecimiento de la oferta.

La inestabilidad en Oriente Medio puede en cualquier momento provocar una subida del petróleo si se restringe la circulación por la zona, mientras que la guerra de Ucrania en menor medida también introduce una prima de riesgo. La demanda depende del crecimiento mundial y especialmente de China. Por el lado de la oferta, Arabia Saudí y Rusia están restringiendo su producción para mantener los precios elevados, a lo que contribuye, la falta de inversión en nuevos yacimientos. En estas condiciones un precio entre 80/90$ por barril sería normal, si no ocurre ningún imprevisto.

Con respecto a las divisas, Diaphanum cree que el dólar se debilitará, después de haber tenido todos los factores a favor, por lo que sitúa el nivel de recompra en 1,20 €/$. Los diferenciales de crecimiento y de tipos de interés, la incertidumbre geopolítica y el deterioro de la balanza exterior de la Unión Europea llevaron a una fuerte debilidad del euro frente al dólar. En el caso de la libra, tras el frenazo en la subida de tipos del Banco de Inglaterra, la divisa se está depreciando por lo que esperan que siga ante las malas perspectivas de la economía británica. El yen se ha ido a mínimos históricos y mientras que el banco central continúe con una política monetaria tan laxa no se apreciará.

Foto cedidaDaniel Ibarzabal, Juan Lorenzo de Navascués y Chema Fernández (socios operativos), de pie; y Gonzalo de Rivera (CEO de Alantra PE) y Ana Rivero (socia operativa), sentados.

Ana Rivero y Juan Lorenzo de Navascués se unen a Alantra Private Equity como socios operativos para apoyar a las empresas que la firma tiene en cartera con su experiencia en ESG y Operaciones.

Ana Rivero se centrará en definir, implementar y monitorizar las políticas ESG y las iniciativas estratégicas tanto de Alantra Private Equity como de sus compañías participadas. Juan Lorenzo de Navascués, por su parte, apoyará a los equipos directivos en la implementación de proyectos de transformación operativa, optimización de la cadena de suministro y mejora de la organización y eficiencia productiva.

Ana Rivero aporta más de 30 años de experiencia en la práctica de ESG, habiendo trabajado anteriormente como directora global de ESG en Santander Asset Management, y como directora de Inversiones Sostenibles en Santander Wealth Management & Insurance.

Juan Lorenzo de Navascués cuenta con más de 30 años de experiencia en el sector industrial, con especial atención a la industria del automóvil. Recientemente, ocupó el cargo de presidente global del Comité de Dirección de Operaciones y de Country Head para España del Grupo SaarGummi, que cuenta con 17 plantas de producción y emplea a 6.000 personas en todo el mundo. Anteriormente, ocupó cargos en Eaton Aeroquip y Nissan, entre otros.

Los nuevos socios operativos apoyarán al equipo en la identificación y análisis de nuevas oportunidades de inversión. Mientras que Juan Lorenzo de Navascués se centrará en Industrial Tech, un vertical clave para Alantra Private Equity, como lo demuestran las cuatro inversiones realizadas a través de Alantra PEF III en Hiperbaric, Salto, ROQ y MD Moldes, Ana Rivero aprovechará su amplia experiencia en el espacio ESG, una piedra angular de la estrategia de inversión de Alantra Private Equity, que se aplica en el 100% de las empresas en cartera de Alantra Private Equity.

Ana Rivero y Juan Lorenzo de Navascués se unirán a los otros dos socios operativos Chema Fernández (Tecnología y Transformación Digital) y Daniel Ibarzabal (Estrategia, Ventas y Marketing) para apoyar a las empresas en cartera de Alantra Private Equity en su crecimiento.

La Fundación Afi Emilio Ontiveros ha analizado la evolución del comportamiento financiero de las familias españolas en los primeros 20 años del siglo XXI, tanto desde una perspectiva macroeconómica como microeconómica, y en contraste con los principales países de nuestro entorno. El resultado es el Informe Finanzas de los hogares 2000-2022. Escaso ahorro y mayor brecha generacional, que presenta, como principales conclusiones que la generación más joven es la principal damnificada en términos de renta y riqueza, entre otros. En total, son 12 las conclusiones de este informe elaborado por la Fundación.

1.- Muchos más hogares, más pequeños y viejos; pero aún de mayor tamaño que los de nuestros vecinos. La población española ha experimentado un destacado incremento desde inicio de siglo, al pasar de 40,5 a 47,5 millones de personas en 2022, es decir un 17% más. Es un crecimiento superior al de Francia (12%), Italia (4%) y Alemania (sólo un 1%). En paralelo con esa evolución de la población, el número de hogares ha registrado también un importante incremento de más de cuatro millones en lo que va de siglo.

Pero los hogares españoles son más viejos, fundamentalmente, por la fuerte reducción de los hogares más jóvenes: Aquellos cuyo cabeza de familia tiene una edad inferior a 35 años se han reducido casi ocho puntos porcentuales (desde el 14,7% al 6,7%), y los que están en el tramo 35-44 años también lo han hecho (desde el 21,9% al 19,5%). Sin duda alguna, cabe atribuir dicho fenómeno de intensa caída en la formación de hogares de primera generación, tanto a razones demográficas como a las mayores dificultades para la emancipación de los jóvenes.

2.- Se amplía la brecha de renta de los hogares con Europa... España sólo ha podido mantener su nivel de renta bruta disponible por persona (RBD per cápita) en términos reales durante lo que llevamos de siglo, definiendo una referencia (17.236 euros en 2022) significativamente alejada del nivel medio de la zona euro (23.648 euros) con quien ha aumentado la brecha, como también lo ha hecho con países como Alemania y Francia, que ya ostentaban una renta muy superior. De los grandes países, sólo Italia (21.606 euros en 2022) ha tenido un comportamiento manifiestamente peor que el de España.

3.- …y en España entre los hogares de mayor edad y los de la generación más joven. Junto a ese aumento de la brecha frente a Europa en términos agregados, dentro del conjunto de hogares españoles se ha producido también una ampliación de la brecha generacional. Consistente con la teoría del ciclo vital (U invertida entre edad y renta), el tramo 35-44 años define un máximo de renta de 33.120 euros (en su valor mediano) frente al mínimo de 17.500 euros correspondiente al de mayores de 75 años. sin embargo, el estudio revela que los hogares con cabeza de familia de mayor edad (mayores de 65) han experimentado un crecimiento en su renta desde 2005, sin haber sufrido caídas con la crisis de 2008, lo que sí sucedió sin embargo para todos los demás tramos de edades.

4.- Los hogares españoles ahorran menos y de forma más volátil que los europeos. Los hogares españoles definen una propensión al ahorro sistemáticamente inferior a la de sus homólogos europeos. Además, esa menor tasa de ahorro (porcentaje de la renta disponible dedicada al ahorro) muestra una volatilidad y sensibilidad más acusada. Entre los motivos de esta característica estarían, en primer lugar, una mayor cultura de consumo en España -donde se valora el disfrute del presente y la adquisición de bienes y servicios- en detrimento de un menor enfoque en el ahorro a largo plazo. También la confianza en redes de protección tanto familiares como asociadas al estado del bienestar, y muy especialmente en un sistema de pensiones públicas más generoso en términos relativos, que penaliza el ahorro previsional privado.

5.- Los hogares españoles parecen ser “relativamente” más ricos que los europeos debido a un efecto revalorización… Lejos de estar distanciados a la baja respecto de sus homólogos europeos como sucede en renta, los hogares españoles definen en cuanto a riqueza cifras homologables, si no mejores, a otros países europeos. El proceso de acumulación de riqueza de los hogares no es sólo fruto de la adquisición neta de activos que tiene lugar como consecuencia de la materialización del ahorro a lo largo del tiempo. La propia riqueza acumulada (y su composición) se ve impactada por los cambios de valor de los activos que inducen las variaciones de factores que lo determinan (tipos de interés, precios de las acciones, precios inmobiliarios…). Y, de hecho, como refleja el estudio, el efecto de revalorización de los activos puede ser tanto o más determinante en la acumulación de riqueza que la propia adquisición neta de activos en la que se materializa regularmente el ahorro.

6.- …que combinado con una evolución más desigual de la renta ha ampliado la brecha generacional de riqueza: una “bola de nieve”. El pico de acumulación se ha desplazado desde las edades previas a la jubilación (55-64 años), hasta el tramo posterior a la jubilación (65-74 años). Esto es, el proceso de desacumulación sólo se evidencia actualmente en edades muy avanzadas, de manera efectiva en el último tramo (mayores de 75 años). La segunda evidencia es que sólo son precisamente los tramos de edad superiores a 65 años los que han mejorado con claridad su nivel de riqueza en términos reales a lo largo de estas dos décadas.

7.- La vivienda en propiedad: factor de ahorro y modo de vida que está cambiando para los hogares jóvenes. De entre los grandes países europeos, España es el que tradicionalmente ha presentado y sigue presentando una de las tasas de vivienda en propiedad más elevada. Esa preferencia por la vivienda en propiedad, que se extendía a todas las franjas de edad, incluso a las más jóvenes. Pero esta situación está cambiando en lo que va de siglo: se está reduciendo el peso relativo de la vivienda en la riqueza de los hogares y esa reducción se concentra singularmente en los más jóvenes.

Hay un desplazamiento hacia el alquiler en el que pueden estar operando algunos factores sociolaborales, según el informe, como la menor estabilidad laboral de los jóvenes y su mayor movilidad geográfica, «factores que redundan en una menor predisposición y/o capacidad para acometer la compra de una vivienda2, recoge el informe. Además, el encarecimiento de la vivienda en relación con la capacidad adquisitiva, así como la necesidad de acumular un mayor ahorro previo, también actúan como lastre a la adquisición.

El número de salarios anuales que se necesitan actualmente para adquirir una vivienda es claramente superior. Como consecuencia final, el segmento de hogares jóvenes ha pasado en estos últimos veinte años de ser propietario casi un 70% de una vivienda a ser propietario sólo el 36% de ellos, con un claro desplazamiento hacia el alquiler, así como a la cesión de vivienda por parte de familiares.

8.-Tras los excesos previos, el endeudamiento de los hogares españoles converge con los europeos. El extraordinario nivel de endeudamiento de las familias españolas frente al de sus homólogas europeas cuando emergió la crisis financiera ha devenido en una convergencia hacia sus niveles medios. De hecho, en estos últimos años se sitúa incluso por debajo, después del gran desapalancamiento tras dicha crisis: los pasivos financieros de las familias llegaron a representar el 140% de su renta bruta disponible (muy por encima de cualquier referencia europea y mundial), cuando a principios de siglo se situaban en torno al 80%.

De todos modos, el nuevo escenario de tipos de interés que emergió a inicios de 2022 añade un mayor potencial de tensión a la vulnerabilidad de los hogares más endeudados, que se concentran, como por otra parte es natural, en los de menor renta y más jóvenes. El porcentaje de hogares con elevada carga financiera neta podría acercarse a un preocupante 15%, aunque el estudio reconoce que las condiciones macroeconómicas y de desequilibrios muy diferentes a las de entonces.

9.- El ahorro financiero está singularmente concentrado en rentas altas. Siendo clara (aunque decreciente en los últimos años) la mayor preferencia de los hogares españoles por los activos inmobiliarios, parece natural que la riqueza que se materializa en activos financieros sea proporcionalmente mucho mayor en los hogares de mayor renta y riqueza, hogares que disponen de un mayor colchón o excedente.

En efecto, la riqueza financiera de los hogares españoles es, en términos relativos, bastante marginal hasta el percentil 60 de renta. Tanto es así, que solo el 40% de los hogares de mayor renta acumulan el 80% del total de esa riqueza. De hecho, donde su peso es realmente relevante es en el 10% de hogares con rentas más elevadas (percentil 90 de renta), dado que sólo ellos acaparan prácticamente el 50% del total de la riqueza financiera de los hogares y, por tanto, constituyen el foco de atención principal de las entidades que canalizan los servicios de asesoramiento y de inversión.

10.- Dependencia bancaria en el ahorro financiero de los hogares. Los activos reales representan casi un 70% de los activos totales de los hogares españoles. Pero es que el 30% restante, considerado como activos financieros, incorpora también un componente con marcado sesgo inmobiliario. Es el caso de los activos asociados a negocios de trabajo por cuenta propia. No olvidemos que España es uno de los países españoles con mayor proporción de trabajadores por cuenta propia.

La depuración de ese tipo de activos afectos a negocios propios deja apenas un 20% o 25% de los activos totales como inversión financiera pura. Pues bien, dentro de esta categoría se produce un extraordinario sesgo hacia instrumentos intermediados directa o indirectamente por el sistema bancario, depósitos, o vehículos de inversión colectiva, o con atributos de seguros de viva, pero gestionados por gestoras vinculadas a entidades de crédito. Ello deja un residuo mínimo, casi marginal, para la inversión directa en mercados de valores, tanto de renta variable como sobre todo de renta fija, cuya presencia en las carteras de activos de los hogares es extraordinariamente reducida (apenas un 4% en acciones cotizadas, y menos de un 1% en el caso de bonos y otros valores de renta fija).

11.- Trasvases entre depósitos y fondos: ¿es la demanda o la oferta? Los depósitos bancarios y las participaciones en fondos de inversión constituyen las dos principales materializaciones en activos financieros de los hogares españoles, de tal manera que ambos instrumentos de forma conjunta acumulan más de dos tercios de aquellos (depurando de los mismos las participaciones en negocios propios de los hogares).

Ambos instrumentos actúan con una cierta sustitubilidad en cuanto a destino preferente para el ahorro de los hogares españoles. En ese trasvase entre depósitos y fondos sin duda operan simultáneamente factores de demanda y de oferta. en eventos de fuertes caídas de precios, y de valoración de las participaciones, es bastante habitual asistir a conductas gregarias o de rebaño (“herding behavior” en la jerga financiera), con intensas reducciones, o incluso caídas, en los flujos netos a fondos de inversión. En el lado de la oferta, el principal factor que puede afectar a los trasvases entre depósitos y fondos es probablemente la retribución ofrecida por los depósitos.

12.- Peso muy reducido del ahorro en productos de previsión y concentrado en percentiles altos de renta. Los productos financieros de previsión (planes y fondos de pensiones, seguros de vida, rentas vitalicias), tienen un peso muy reducido sobre los activos financieros de los hogares españoles, en comparación con sus homólogos europeos.

Apenas representa tan solo un 3% de la riqueza bruta de los hogares españoles en las últimas EFF del Banco de España de los últimos años, frente a ese 70% que representa la riqueza inmobiliaria. Su presencia está además concentrada de forma extrema en un reducido porcentaje de hogares de renta y riqueza más elevadas, con elevada capacidad de ahorro y beneficiarios del tratamiento fiscal favorable de dichos instrumentos. Sólo el 10% de los hogares con mayor riqueza concentran el 70% del ahorro previsional, mientras que en el 50% de los hogares con menor riqueza el ahorro previsional es prácticamente inexistente.

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, fundada por los ingenieros españoles Juan Lobato y Salvador García, ha elegido la ciudad de León para establecer en España su cuarta sede, que se suma a las ya operativas en Madrid, Málaga y Barcelona, y prevé contratar en una primera fase a 30 personas, ampliables a 100 en el plazo de tres años.

La sede de Ebury en León estará ubicada en el Edificio Europa, y ocupará una superficie de 140 metros cuadrados en su fase inicial.

Sus instalaciones albergarán, en una primera etapa, operaciones relacionadas con soporte comercial, control financiero, relaciones bancarias, gestión de sistemas de tecnología de tesorería y supervisión regulatoria de fondos. A estas funciones se irán sumando próximamente el resto de operaciones de Ebury.

Ebury ha abierto ya un proceso de selección para cubrir los puestos que requiere en esta primera etapa. Se trata de graduados junior en los campos de informática, economía, finanzas y legal, además de profesionales con experiencia en el campo de la gestión.

Asimismo, la fintech ha firmado un convenio de colaboración con la Universidad de León, que permitirá a alumnos de grado de último año, máster y doctorado realizar prácticas dentro del marco de su formación y al finalizar los estudios. Ello proporcionará a los estudiantes un puente de entrada al mercado laboral dentro de una empresa en plena expansión, con sedes en todo el mundo.

La Universidad de León, en los campus de León y Ponferrada, tiene más de 12.000 matriculados provenientes tanto de la provincia y las ciudades de los alrededores como del extranjero, gracias a los programas Erasmus y Amicus.

La sede de Ebury en León estará dirigida por Diego Llorente, que a lo largo de los últimos cinco años ha venido desempeñando cargos de la máxima responsabilidad en el área de Tesorería desde la oficina de la compañía en Londres.

“La oferta laboral en el noroeste de España dentro de la industria financiera y tecnológica es muy limitada, lo que exige la movilidad de los estudiantes que quieren buscar retos en estos sectores a grandes ciudades de España y al extranjero. La puesta de Ebury por León persigue retener el talento local con el fin de proporcionarnos el soporte necesario a nuestra expansión global en un mercado cada vez más competitivo”, declara Llorente.

Por su parte, Duarte Líbano Monteiro, director regional de Ebury para el sur de Europa, apunta: “Estamos muy emocionados con la apertura de nuestra oficina en el Noroeste de España, que aparte de dar apoyo a nuestras operaciones en todo el mundo, proveerá de soluciones financieras avanzadas a las empresas en su estrategia de internacionalización”.

EFPA España ha alcanzado un acuerdo de colaboración con Leverage Shares, líder europeo en productos cotizados en bolsa (ETP), con el objetivo de trabajar unidos en la promoción de la educación financiera a través de la difusión de diferentes iniciativas que, paralelamente, ayuden a mostrar la importancia del asesoramiento financiero de calidad.

Se trata de una colaboración clave para EFPA España gracias al expertise de Leverage Shares en la comercialización de productos ETP, quienes estarán ocupados de la divulgación de información sobre este segmento (ETPs,ETFs, ETCs y ETNs) con el objetivo de proporcionar conocimiento y ayudar a hacer más accesible la inversión por parte de los minoristas.

De este modo,EFPA España se compromete con la entidad a colaborar en la comunicación y difusión de las actividades que incentiven el conocimiento de las novedades en el ámbito de los ETPs y la contratación de estos instrumentos financieros. Mientras que Leverage Shares, por su parte, dará apoyo en la labor de formación continua de EFPA España para renovar la cualificación y las certificaciones profesionales de los asesores financieros, así como en otras acciones organizadas por la asociación.

Entre estas acciones, se incluye la colaboración de forma conjunta en la organización de cursos, conferencias y seminarios válidos para las recertificaciones de EFPA: European Investment Assistant (EIA),European Investment Practitioner (EIP),European Financial Advisor (EFA),European Financial Planner (EFP)y la Certificación EFPA ESG Advisor,plenamente adaptadas a los requerimientos que impone ESMA y la CNMV, en base a la directiva comunitaria MiFID II.

“Para EFPA España es fundamental alcanzar acuerdos con entidades como Leverage Shares, quienes son un referente en ETPs” ha declarado Santiago Satrústegui, presidente de EFPA España, quien ha añadido que “la inestabilidad actual de los mercados no hace más que reforzar la necesidad de que todos los profesionales del asesoramiento estén completamente actualizados para poder acompañar a sus clientes y ofrecerles el mejor servicio bajo cualquier circunstancia”.

Por su parte,Ignacio Vacchiano, Country Manager de Leverage Shares en España y Portugal, afirma que “desde Leverage Shares, queremos aportar a los asociados de EFPA las mejores herramientas e instrumentos para asesorar a sus clientes” y destaca que esto se consigue “mediante la democratización del acceso a la diversificación y apalancamiento para clientes minoristas y a través de instrumentalizar la creación de ETPs de marca blanca para clientes o asesores financieros”.

Gracias a este acuerdo ya son más de 70 las entidades que colaboran con EFPA España para crear iniciativas conjuntas que potencien la formación de inversores y pongan de manifiesto la importancia de la cultura financiera en la sociedad. Entre estas entidades colaboradores se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales.

Foto cedidaVíctor Morales, gestor de Renta Variable; Caros Alosete, director de Cuentas; Francisco Javier Gil, gestor de Renta Variable; Leandro Serrano, director de Operaciones; Alberto Muñoz, director de Marketing y Comunicación; Pedro Pérez Riu, director de Renta Fija y Análisis Macro; Patricia López, directora de Desarrollo de Negocio; Jacobo Anes, CEO y Federico Battaner, director de Inversiones

Anta Asset Management (Anta AM), la nueva gestora de fondos de inversión de Corporación Financiera Azuaga, ha anunciado la incorporación de seis nuevos profesionales con los que completa los equipos de gestión, comercial y marketing para impulsar el desarrollo de la firma, tal y como había adelantado Funds Society.

Así, se incorporan al equipo de gestión de Anta AMque lidera Federico Battaner, Pedro Pérez Riu, como director de Renta Fija y Análisis Macro; y Víctor Morales y Francisco Javier Gil, como gestores de fondos de Renta Fija y Renta Variable.

Pérez Riu ha sido durante más de 20 años trader de renta fija para entidades como Barclays, Santander o MUFJ, en Londres y Nueva York. Antes de su incorporación a Anta AM, era responsable de la Renta Fija Emergente de Trea AM.

Víctor Morales es analista y gestor de fondos de Renta Fija y Variable. Inició su carrera en el Área de Producción y Explotación de mercados de BME, desde donde pasó a Trea AM, antes de incorporarse a Anta AM. Por su parte, Francisco Javier Gil comenzó su carrera en banca de inversión en Banco de Santander. Posteriormente se unió a Trea AM como analista de Renta Variable y cogestor de fondos, puesto desde el que llega a Anta AM.

Adicionalmente, la gestora ha reforzado también su equipo comercial con la incorporación de Patricia López, que ocupará el cargo de directora de Desarrollo de Negocio. Con una amplia trayectoria en el sector, ha sido responsable de ventas de Trea AM durante cinco años, y con anterioridad trabajó en la gestora internacional Schroders AM.

Además, se unen al proyecto Alberto Muñoz y Carlos Alosete, también desde Trea AM. Muñoz, con una larga experiencia en comunicación, marca y desarrollo de negocio en compañías como Deloitte y KPMG, se une a Anta AM como director de Marketing y Comunicación. Alosete, que ha trabajado como analista de fondos de inversión y que formó parte del equipo de desarrollo de negocio de Finect, será director de Cuentas.

En el mundo de las finanzas la única constante es el cambio y, en estos momentos, nos encontramos ante un panorama económico caracterizado por una creciente volatilidad y desafíos que exigen nuestra atención y análisis. Hace apenas tres meses, la situación impredecible de los mercados invitaba a la prudencia. En ese momento, las valoraciones, la época del año y nuestra visión a largo plazo nos indicaban que el mercado estaba presentando desafíos considerables. Nuestras previsiones apuntaban hacia una posible recesión global, y recomendábamos minimizar los riesgos en las carteras de inversión. En el momento actual, continuamos abrazando este posicionamiento, ya que las condiciones fundamentales no han mejorado significativamente y han aparecido nuevos riesgos, como son los resultados empresariales y la geopolítica, entre otros.

Uno de los desafíos más notables tiene que ver con las políticas agresivas de los bancos centrales. Estas políticas han generado una menor capacidad para obtener préstamos, un aumento en el costo de la deuda -en un mundo marcado por déficits públicos abrumadores- y una menor capacidad de ahorro tanto por parte de las familias como de las empresas. Además, la incertidumbre en torno a la evolución a largo plazo de las administraciones públicas, que se enfrentan a un crecimiento económico más lento, está inquietando a los mercados y podría tener un impacto duradero.

Un factor crítico en esta ecuación es el nivel de los tipos de interés reales a largo plazo, que ha alcanzado niveles no vistos desde la crisis financiera de 2008. Esto afecta a los inversores, que buscan protegerse contra la inflación y el aumento del riesgo. A pesar de las preocupaciones persistentes sobre esta situación, creemos que el bajo crecimiento económico debería evitar un retorno de los precios a los máximos anteriores. Los próximos factores de riesgo están relacionados con la deuda pública y privada, así como con el empeoramiento del mercado laboral.

En los últimos meses, hemos sido también testigos de una venta masiva de bonos a nivel mundial debido al temor a tipos de interés más altos y preocupaciones sobre la capacidad de pago de los estados. Sin embargo, las empresas, en su mayoría, han salido relativamente indemnes. Esto podría cambiar si los diferenciales de los bonos comenzaran a aumentar en proporciones similares a las tasas de referencia, lo que podría llevar a una reducción necesaria en los costes laborales y, por consiguiente, un impacto en el empleo.

En lo que respecta a la economía mundial, hemos observado una pérdida de impulso en los últimos meses, respaldada por los recientes indicadores de octubre, sobre todo en la eurozona. Aunque no pronosticamos una recesión larga y muy costosa, la historia nos enseña que las expectativas de un aterrizaje suave a menudo se transforman en desafíos más significativos de lo previsto. De hecho, la opinión generalizada de estar ante un aterrizaje suave, ha sido contraproducente porque las condiciones financieras mundiales se han ido tensionando cada vez más, con lo que la caída podría ser de mayor calado. Las tendencias divergentes entre las principales economías del mundo, con China y Estados Unidos manteniendo un crecimiento positivo, (pero no tan robusto como en la primera mitad del año), y con otras economías, como Japón e India luchando por mantener su actividad robusta, añaden incertidumbre.

Por otro lado, en Europa, la inflación y la débil demanda manufacturera mundial siguen siendo obstáculos estructurales para el crecimiento. Sin embargo, si la actividad manufacturera global se recupera, esto podría ayudar a revitalizar el crecimiento en Alemania y otras partes del continente. Además, China y los mercados emergentes, aunque experimentaron dificultades tras la pandemia, parecen estabilizarse tras los datos de actividad. Aunque las medidas de estímulo podrían respaldar el crecimiento en los próximos trimestres, las tensiones comerciales y el sector inmobiliario siguen siendo preocupaciones importantes.

En España esperamos una moderación en los próximos meses, si bien la volatilidad en los precios del petróleo es un factor a tener en cuenta, y podríamos ver una nueva aceleración de los precios en la segunda mitad de 2024.

En resumen, nos encontramos en un entorno caracterizado por una mayor volatilidad y riesgos crecientes en los mercados financieros. Si bien no estamos pronosticando una recesión inminente, es esencial que ajustemos nuestras estrategias de inversión para enfrentar estos desafíos. Mantener una visión a largo plazo y diversificar las carteras son estrategias clave en este entorno incierto.

Tribuna de David Azcona, Chief Economist de Beka Finance.

Foto cedidaPablo Martín, nuevo responsable de Quality Funds en BBVA

Pablo Martín ha sido nombrado nuevo responsable de Quality Funds, la unidad de selección de fondos de terceros del Grupo BBVA. Sustituye a Belén Blanco, que asumió la dirección de BBVA Asset Management Europa en septiembre. En su nuevo puesto, reportará directamente a Jaime Lázaro, director global de BBVA Asset Management & Global Wealth.

Pablo Martín (CFA, CESGA), inició su carrera en 2001 en BBVA. Primero como gestor comercial de los fondos de pensiones de empleo de BBVA AM, y posteriormente en BBVA Global Markets: de 2005 a 2008 como ventas de derivados OTCs y productos estructurados a medianas empresas e instituciones; y de 2008 a 2010 como responsable de la mesa de distribución de renta variable a la red de BBVA.

En 2010 se incorporó a BBVA Quality Funds como responsable comercial, y desde 2012 como responsable de Funds Solutions, desde donde se lidera la relación del grupo BBVA con las diferentes entidades gestoras externas, el servicio al cliente, las soluciones de data y las operaciones de fondos internacionales para España

Quality Funds es el área de BBVA especializada en la selección de fondos de inversión entre las gestoras internacionales líderes en la industria de gestión de activos. Para ello, cuenta con una metodología de selección diferencial y un amplio equipo de más de 30 especialistas de reconocido prestigio.

Charlie Munger, el empresario, inversor, filántropo y compañero de negocios de Warren Buffett, ha fallecido en California a los 99 años. Hasta el momento ha sido vicepresidente de Berkshire Hathaway, pero su carrera profesional va más allá: fue presidente de Wesco Financial Corporation desde 1984 hasta 2011; presidente del Daily Journal Corporation y uno de los directores de Costco Wholesale Corporation.

Según han informado desde Berkshire Hathaway, Munger falleció pacíficamente ayer por la mañana en un hospital de California. “Berkshire Hathaway no podría haber alcanzado su estatus actual sin la inspiración, sabiduría y participación de Charlie”, ha destacado Warren Buffett, consejero delegado de Berkshire Hathaway, en el comunicado que ha emitido la empresa tras conocer su fallecimiento. Además, la compañía ha aclarado que “la familia se encargará de todos los asuntos siguiendo las instrucciones de Charlie”.

Buffet, que ya tiene 93 años, no solo pierde a su mano derecha, sino también a un amigo que conoció hace más de 60 años. Sus historias se cruzaron desde la infancia, ya que Munger, que nació en Omaha (Nebraska) en 1924, trabajó de adolescente en Buffett & Son, una tienda de comestibles propiedad del abuelo de Warren Buffett.

Se unió a Berkshire Hathaway en 1978, pero con anterioridad dirigió su propia firma de inversiones durante más de una década. Su trayectoria profesional y su estilo empresarial han sido un referente para muchos otros empresarios e inversores, por lo que las muestras de cariño se han sucedido en las redes sociales. Por ejemplo Tim Cook, CEO de Apple, posteaba: “Titán de los negocios y agudo observador del mundo que le rodeaba, Charlie Munger ayudó a construir una institución estadounidense y, con su sabiduría y perspicacia, inspiró a una generación de líderes. Le echaremos mucho de menos. Descanse en paz Charlie”.

El ex CEO de Pimco, Mohamed A. El-Erian, también se ha unido a las condolencias en las redes sociales y publicaba en su cuenta de X: “Me entristece escuchar la noticia del fallecimiento de #CharlieMunger. Mis pensamientos y oraciones están con su familia, sus amigos y colegas de #BerkshireHathaway y, por supuesto, con su socio y amigo de toda la vida @WarrenBuffett Durante tantas décadas, los dos lideraron una potencia de inversión que mejoró significativamente la vida de tantas personas … y, en el proceso, mostraron repetidamente la destreza de la colaboración, las sinergias y el sentido común. Que te despidan, Charlie”.

En la misma red social, Mario Gabelli, ceo de Gabelli Asset Management Company Investors (Gamco Investors), publicaba haciendo referencia a una de las frases más conocidas de Munger: “Charlie Munger….ha pasado un titán…todos extrañaremos a Charlie…”No tengo nada que agregar”.

Munger era una figura internacional, muestra de ello es que el reconocimiento a su trabajo se produce en todos los rincones del mundo. En España, desde Zone Value, destacaban: “Munger llegó a obtener una rentabilidad media anualizada del 19,8% entre los años 1962 y 1975, periodo durante el cual el Dow Jones se revalorizó una media de 4,9% anual. La clave de su éxito se explica por su capacidad para encontrar compañías basándose en la calidad del negocio y en sus ventajas competitivas”.