Dolarización en Argentina: una promesa difícil de cumplir

| Por Beatriz Zúñiga | 0 Comentarios

A la luz de la victoria electoral de Javier Milei, analizamos una de sus promesas electorales originales de dolarizar la economía argentina. Aunque la divisa estadounidense proporcionaría un elemento de credibilidad, Argentina no cumple las condiciones clásicas para estar en la misma zona monetaria que Estados Unidos. Dada su falta de reservas internacionales y sus grandes pasivos monetarios, una rápida dolarización sería muy difícil. La consolidación y la disciplina fiscales, así como la flexibilidad estructural, serían claves para el éxito de un régimen dolarizado. La experiencia de Ecuador no augura nada bueno para Argentina.

La victoria electoral de Javier Milei en Argentina ha suscitado un renovado interés por el dólar, ya que fue una de las promesas electorales iniciales del presidente electo. (Se retractó un poco antes de la votación final, diciendo que podría no ser factible a corto plazo). No sería la primera vez que Argentina recurre a una paridad con una de las divisas duras. Tampoco es el único país latinoamericano que se ha planteado la dolarización. Otros tres países de la región han adoptado el dólar estadounidense como moneda de curso legal: Ecuador, El Salvador y Panamá.

Una vinculación dura o hard peg ofrece estabilidad dada la credibilidad de la divisa ancla. En principio, hay dos tipos de países que considerarían renunciar a su política monetaria y cambiaria independiente. En primer lugar, pequeñas economías abiertas que consideran que el beneficio (como un mayor comercio) supera su capacidad de dirigir la política monetaria. Y segundo, países que han sufrido una crisis de credibilidad (crisis monetaria o hiperinflación). Han optado por un hard peg o por utilizar el dólar estadounidense como mecanismo de compromiso.

La teoría de la zona monetaria óptima ofrece también las condiciones clásicas para una vinculación dura (o dolarización). Una zona monetaria funciona mejor con movilidad de capital y mano de obra en toda la zona y flexibilidad de precios y salarios. El país de la paridad y el país de la moneda principal deben compartir ciclos económicos parecidos y hacer frente a problemáticas similares, ya que el país de la paridad depende del banco central del otro país para que su política monetaria suavice el ciclo económico. El sistema se apoya en un mecanismo de distribución del riesgo entre los participantes, como la redistribución fiscal o el comercio.

La eurozona es un buen ejemplo de zona monetaria común. Los miembros de la eurozona están integrados con movilidad de capital y mano de obra, al menos desde el punto de vista jurídico. Sin embargo, sin una unión fiscal y poca flexibilidad salarial, los tipos de cambio reales de algunos países de la eurozona se sobrevaloraron. Experimentaron presiones en la balanza de pagos que culminaron en la crisis del euro en 2010-12.

Está claro que la mayoría de los países latinoamericanos cumplen poco o nada de estas condiciones para estar en un área monetaria con EE UU. Argentina no es un país muy abierto (ratio exportaciones/PIB del 14% en 2019) y su mercado laboral no es muy flexible (peor que la media latinoamericana en el rigor de la protección del empleo). Es el país que más comercia con Brasil y China, y EE.UU. ocupa el tercer lugar tanto en exportaciones como en importaciones.

Más allá de la pérdida de su capacidad para tener una política monetaria y cambiaria independiente, la dolarización implica también la pérdida de la capacidad del país para ser prestamista de última instancia del sistema financiero. El gobierno también perderá los ingresos procedentes del señoreaje, que es la diferencia entre los intereses devengados por los títulos que adquiere el banco central a cambio del dinero que «imprime».

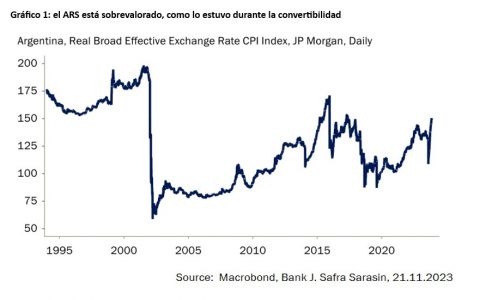

Argentina mantuvo un sistema de convertibilidad con el dólar estadounidense entre 1991 y 2001 bajo la regla de convertibilidad (un peso por un dólar). Es lo más parecido a la dolarización sin utilizar el dólar. Se introdujo después de que Argentina sufriera hiperinflación y dificultades financieras en la década de 1980. Ayudó a reducir la inflación y a estabilizar la economía hasta cierto punto. Sin embargo, sin la flexibilidad necesaria en otros sectores de la economía, como los salarios, el peso en términos reales se sobrevaloró con el tiempo, la deuda externa aumentó y el crecimiento se ralentizó (Gráfico 1). Una vez que cesaron las entradas de capital, en gran parte debido a la devaluación de Brasil en 1999, Argentina se enfrentó a importantes presiones sobre su balanza de pagos y tuvo que abandonar la convertibilidad 1:1 del peso en dólares estadounidenses en 2001, tras una retirada masiva de depósitos bancarios. La crisis también provocó el impago de su deuda soberana.

Ecuador adoptó el dólar estadounidense en un intento de poner fin a su crisis monetaria y bancaria en 2000. En medio de una retirada de fondos bancarios, una gran depreciación de la divisa local y la hiperinflación, la legislación de dolarización pretendía estabilizar la economía. Las reservas de divisas del banco central se asignaron primero a respaldar las monedas y los depósitos de reserva de los bancos, y luego a todos los demás pasivos. El tipo de conversión entre el dólar estadounidense y la moneda local (25.000 sucres por 1 dólar estadounidense) rondaba el tipo de cambio del mercado en diciembre de 1999.

En Ecuador, la dolarización contribuyó a aumentar la confianza en el sistema bancario y a mejorar la intermediación financiera tras la crisis. Los depósitos volvieron al sistema bancario y el apoyo público a la dolarización fue fuerte. Un acuerdo posterior con el FMI para un préstamo contingente, aprobado en abril de 2000, también contribuyó a aumentar la confianza. Sin embargo, con el tiempo, el gobierno ecuatoriano no fue capaz de mantener la disciplina fiscal necesaria. Empezó a gastar demasiado y recurrió a la financiación del banco central. El resultado fue una creciente vulnerabilidad de la balanza de pagos, una elevada deuda pública y un tipo de cambio real sobrevalorado. Estos problemas se agravaron cuando se vieron afectados por crisis externas (precio del petróleo, COVID).

Argentina ya se encuentra hoy en esa situación: tiene una senda fiscal insostenible, un tipo de cambio sobrevalorado y una balanza de pagos muy vulnerable. La inflación ha aumentado rápidamente, mientras que el peso argentino oficial (ARS) se ha debilitado más lentamente. Como resultado, el tipo de cambio real se ha apreciado bruscamente desde 2022 (Gráfico 1). El ARS oficial se gestiona con diversas herramientas de control de capitales. La estimación del FMI de la sobrevaloración del tipo de cambio real se sitúa entre el 15% y el 20%. Y el mercado paralelo ofrece un tipo de cambio no oficial hasta un 150% más débil que el oficial.

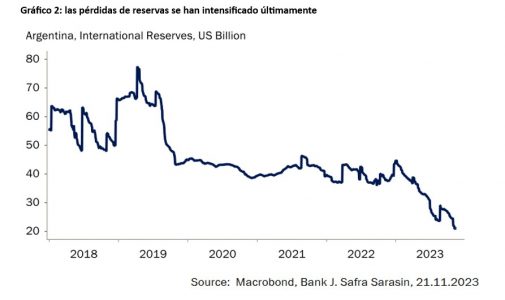

En la práctica, sería factible dolarizar la economía argentina, pero sólo con un tipo de cambio mucho más débil. El presidente electo tendría que aprobar una ley en el Congreso, lo que ya podría suponer un reto. El gobierno tendría que respaldar todos los pasivos monetarios con sus reservas actuales de dólares estadounidenses. Dado que sus reservas son muy bajas (las reservas internacionales netas se sitúan en 3.000 millones de dólares a finales de 2023 según el FMI), una dolarización inmediata implicaría un tipo de conversión débil para cubrir todos los pasivos. Un tipo de conversión demasiado débil no es deseable, ya que podría crear una elevada inflación en el periodo de transición. Pero con sólo 20.000 millones de dólares de reservas brutas, no es posible cubrir toda la base monetaria (8,6 billones de pesos) al tipo de cambio oficial actual de alrededor de 350 (Gráfico 2).

Es posible, sin embargo, a un tipo un 20% más bajo. Sin embargo, se necesitaría un tipo mucho más bajo para cubrir totalmente otros pasivos del banco central (títulos del BCRA) de unos 26 billones de pesos y todos los demás depósitos bancarios. Además, Argentina sigue necesitando dólares estadounidenses para el pago de la deuda externa. En conclusión, será muy difícil implementar hoy una dolarización rápida en Argentina dada la falta de reservas internacionales y los grandes pasivos monetarios.

Como ha demostrado el caso de Ecuador, la disciplina fiscal es una de las claves para mantener un sistema dolarizado viable. Es una buena noticia que las reformas fiscales y el fin de la financiación del banco central ocupen un lugar destacado en la agenda del presidente electo de Argentina. Unas normas fiscales más creíbles y medidas para flexibilizar los mercados de productos y de trabajo serían importantes para mantener la dolarización durante más tiempo.

Tribuna de Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM.