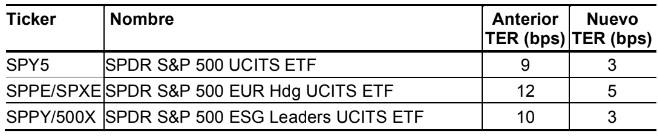

State Street Global Advisors, la división de gestión de activos de State Street Corporation, ha anunciado que reducirá las comisiones de gestión en sus ETFs en Europa sobre el S&P 500. Con estos cambios, efectivos a partir del miércoles 1 de noviembre del 2023, SPDR ofrecerá los ETFs de réplica física referenciados al índice S&P 500 domiciliados en Europa con el menor TER.

«Estos cambios son importantes para nuestra base de inversores profesionales», afirmó Matteo Andreetto, jefe de SPDR EMEA de State Street Global Advisors, que añadió que «durante 30 años hemos liderado el camino en vehículos referenciados al S&P 500, y este es el último ejemplo de nuestro trabajo para hacer que éstos sean aún más accesibles y asequibles sin comprometer su calidad».

Las acciones estadounidenses representan más del 60% de los índices bursátiles mundiales y han ganado importancia entre inversores europeos año tras año tras la crisis financiera mundial. En 2018, los activos totales en ETFs de renta variable estadounidense domiciliados en Europa superaron a los de los ETFs de renta variable europea. En promedio, durante la última década, los inversores que utilizan ETFs domiciliados en Europa han invertido cerca de 15.000 millones de dólares al año en ETF de acciones estadounidenses.

El anuncio es parte de una iniciativa más amplia dentro de State Street Global Advisors, que en los últimos dos años ha reducido los gastos de gestión en más de 20 ETFs en su gama global. «Nos enorgullece nuestra oferta global de ETFs, pero eso no significa que descansemos», añadió Andreetto. “Si bien estas iniciativas mejoran nuestra competitividad en el mercado, también demuestran nuestro compromiso de mejorar la accesibilidad a los vehículos; ofreciendo soluciones de inversión de calidad institucional a precios competitivos”.

Hace 30 años, SPDR lanzó el primer ETF cotizado en Estados Unidos junto a AMEX (American Stock Exchange) y S&P DJI. Sigue siendo el mayor ETF a nivel mundial. “Es lógico que State Street continúe esta tradición de innovación”, concluyó Andreetto.

Capital Group ha nombrado a Benno Klingenberg-Timm nuevo director institucional de Distribución de Capital Group en Europa y Asia (EACG), con efecto inmediato. Reportará a Guy Henriques, presidente de Distribución de Capital Group en Europa y Asia, y se convertirá en miembro del Comité de Dirección del EACG.

Klingenberg-Timm se encargará de ampliar el negocio institucional de la empresa, trabajar con los equipos locales de clientes institucionales para prestar servicios de inversión adaptados a las necesidades de los clientes y estrechar las relaciones con los clientes institucionales de Europa y Asia. Su sede estará en Singapur.

Se incorpora a Capital Group procedente de UBS Asset Management, donde recientemente ocupó el cargo de director del área institucional para Asia-Pacífico. Durante las dos décadas que trabajó en la firma, ocupó varios cargos de responsabilidad, entre ellos el de director de mercados soberanos globales, APAC, y el de director general para clientes soberanos y de Oriente Medio. Durante su carrera en UBS, Klingenberg-Timm ha trabajado en Singapur y Zúrich.

Guy Henriques, presidente de Distribución de Capital Group en Europa y Asia, reconoció estar «encantados de dar la bienvenida a Benno a Capital Group. Con sus más de 20 años de experiencia de trabajo con inversores institucionales de todo el mundo, desempeñará un papel decisivo en el desarrollo de nuestra estrategia de distribución institucional y en la difusión de nuestras ofertas de inversión a más clientes institucionales de Europa y Asia. En los últimos años, hemos dado pasos importantes para ayudar a más inversores de Europa y Asia a alcanzar sus objetivos financieros a largo plazo». El directivo aseguró que el nombramiento de Klingenberg-Timm ayudará a Capital Group a seguir desarrollando estos esfuerzos para servir a los clientes institucionales en los próximos años.

Benno Klingenberg-Timm, nuevo director institucional de Distribución de Capital Group para Europa y Asia, comentó que “Capital Group, una de las principales gestoras de activas del mundo, es famosa por su gran capacidad de análisis, su filosofía a largo plazo y su historial de resultados» y admitió estar «deseando trabajar con los equipos de nuestros grupos de clientes para impulsar el crecimiento de nuestro negocio institucional y llevar lo mejor de Capital Group a más inversores institucionales de Europa y Asia».

Los activos totales gestionados por las 500 mayores gestoras de activos del mundo ascendían a 113,7 billones de dólares a finales de 2022, según un nuevo estudio del Thinking Ahead Institute. Esto representa un descenso del 13,7% respecto al año anterior y manifiesta la primera caída significativa de los activos gestionados desde la crisis financiera mundial de 2008.

Existen algunas diferencias por regiones, según señala el informe. Las gestoras japonesas situadas entre las 500 mayores del mundo se comportaron mucho mejor que a la media, con una disminución de activos del 5,5%, mientras que las gestoras de activos norteamericanos registraron un descenso del 14,2%. Europa (incluido el Reino Unido) experimentó una disminución superior a la media, del 16,8%.

La investigación también revela la continua evolución de los activos gestionados de forma activa frente a los gestionados de forma pasiva entre los mayores gestores de inversión. La inversión en fondos de gestión pasiva ha pasado a representar el 34,7% del total en 2022, cuatro puntos porcentuales más que el año anterior. En cualquier caso, entre las mayores gestoras del mundo sigue habiendo una considerable mayoría, del 65,3%, de activos gestionados de forma activa.

Entre las clases de activos, la caída de los mercados de renta variable y renta fija provocó un ligero cambio de ponderación, con un aumento de las inversiones alternativas hasta el 7,1% de los activos gestionados. Los descensos del mercado hicieron que la asignación combinada de renta variable y renta fija disminuyera en 2,4 puntos porcentuales desde una cuota muy estable del 79%-80% en los últimos 10 años.

El informe muestra asimismo que las caídas de la renta variable y la renta fija también repercutieron en el grado de consolidación dentro de las 20 principales gestoras. Es muy difícil para las gestoras extremadamente grandes tener una exposición superior a la media a las clases de activos menos líquidas, por lo que se vieron desproporcionadamente afectadas por las caídas de los principales mercados. La cuota de las 20 primeras gestoras en el total de activos disminuyó del 45,2% en 2021 al 44,2% en 2022. Sus activos bajo gestión totales disminuyeron interanualmente, hasta los 50,3 billones de dólares.

Por gestoras, el estudio muestra que BlackRock sigue siendo la mayor del mundo, a pesar de haber registrado un descenso en sus activos totales desde los algo más de 10 billones de dólares en 2021 a poco más de 8 billones en 2022. El Grupo Vanguard sigue estando significativamente por delante de Fidelity Investments y State Street Global, que ocupan el tercer y cuarto puesto respectivamente, y que han visto caer sus activos hasta situarse por debajo de los 4 billones de dólares.

Jessica Gao, directora del Thinking Ahead Institute, comenta que «a lo largo de 2022, en medio de importantes turbulencias, alta inflación, tipos de interés elevados y tensiones geopolíticas, los inversores se han enfrentado a pérdidas que han borrado la mayor parte de las ganancias logradas durante el gran año 2021. A medida que hemos ido realizando este estudio, un tema recurrente en nuestras conversaciones con las gestoras ha sido la expectativa de un régimen de tipos de interés más altos durante más tiempo, en el que las preocupaciones por la inflación y el crecimiento siguen siendo elevadas, lo que sugiere que los gestores de inversión aún no están fuera de peligro».

Por su parte, Alejandro Olivera, director de Inversiones en Willis Towers Watson España, expone que “la necesidad de tener en cuenta las cuestiones de sostenibilidad y adaptarse a los riesgos sistémicos exige analizar y pensar en el futuro y unos procesos de inversión sólidos, capaces de modelizar y medir los riesgos como nunca antes. De cara al futuro, esta conciencia de los riesgos a nivel sistémico podría ayudar al mundo de la inversión a afrontar el reto generacional de los efectos del cambio climático y otras cuestiones de sostenibilidad».

Ranking de las 20 mayores gestoras del mundo por activos bajo gestión total, en millones de dólares.

Las expectativas de los expertos sobre China han sido de lo más variopinto este año. Desde el optimismo generado a principios de 2023 por la reapertura total de la economía del gigante asiático tras la superación de la pandemia de COVID-19 a la total incertidumbre derivada de los problemas financieros de las inmobiliarias Evergrande y Country Garden. Ahora, parece que los miedos se relajan. Para empezar, el PIB del tercer trimestre creció más de lo previsto, por lo que la tasa anual se sitúa en el 4,9%, cerca del objetivo del 5% del Gobierno.

Además, según la encuesta a gestores realizada por Bank of America en octubre, el 14% de los gestores prevé una economía más fuerte en China en los próximos 12 meses, frente al 0% de septiembre. Incluso, los encuestados que preveían el estallido de una crisis inmobiliaria en China han pasado de casi un 30% en septiembre a un 22% en octubre. Con todo, es pronto para asumir riesgos, según la encuesta: las posiciones cortas en renta variable china es la segunda estrategia más popular entre los gestores consultados, con un 21% de respuestas en este sentido.

De momento, hay luces y sombras con respecto a China. Susan Joho, economista en Julius Baer admite que se han confirmado los primeros signos de estabilización de la economía china, “apoyados por las medidas de estímulo, aunque los problemas del sector inmobiliario siguen siendo profundos y seguirán siendo un lastre en los próximos trimestres”. La experta recuerda que el Gobierno está haciendo una pausa con las medidas de estímulo mientras evalúa su impacto, pero también es consciente de que aún no está claro si tendrá que volver a apoyar la economía.

Vladimir Oleinikov, analista cuantitativo senior CFA, y Christoph Siepmann, economista senior en Generali Investments, opinan que aunque hay voces que auguran que la economía china presenta síntomas de “japonización” -es decir, bajo crecimiento, inflación y tipos de interés deprimidos-, hay razones para pensar que el resultado de la crisis inmobiliaria en china puede ser distinto al de Japón allá por los años 90.

En definitiva, según los expertos de Generali Investments, los precios inmobiliarios chinos han aumentado menos que en Japón. “La morosidad estimada en el sector inmobiliario parece más digerible para los bancos y, lo que es más importante, los entornos institucionales difieren, ya que China ejerce un control mucho mayor sobre los precios inmobiliarios, los promotores, los bancos y, por tanto, las necesidades de desapalancamiento”, aseguran los estrategas. Además, el mercado bursátil está menos sobrevalorado que el japonés.

En definitiva, “una crisis bancaria sistémica es menos probable, y el mercado de valores ya está descontando en gran medida los diversos vientos en contra”. Eso sí, ambos expertos auguran que la recuperación de China tenga forma de L, “lo que mantendrá la inflación moderada y la política monetaria seguirá siendo estructuralmente acomodaticia, mientras que los mercados bursátiles se enfrentan a una elevada volatilidad a medio plazo”. Por ahora, en la firma recomiendan una ligera sobreponderación “hasta que haya signos claros de recuperación”.

Para Andrew McCaffery, CIO global de Fidelity International, “la falta de confianza de los consumidores ha sido un obstáculo para la recuperación de China desde la pandemia, pero ello se debe en parte al coste psicológico soportado tras años de confinamientos”. Sin embargo, según el experto, las autoridades también son conscientes de la importancia de la confianza en sectores como el inmobiliario.

Aquí, el experto valora algunos cambios, como que Pekín ha suavizado algunas restricciones para la compra de vivienda y las hipotecas en un esfuerzo por reactivar el sector. Y, aunque no espera estímulos a gran escala de parte de unas autoridades -que están alerta ante una espiral de deuda-, McCaffery valora positivamente que “estos esfuerzos por impulsar la confianza de los consumidores son un buen augurio para el mercado”, al igual que otras noticias positivas, como el repunte del sector servicios. El experto concluye que, han tomado nota, teniendo en cuenta todos estos factores, además de que los mercados de valores chinos “cotizan con descuentos cercanos a los máximos históricos frente a los mercados internacionales”.

Cary Yeung, director de deuda China en Pictet AM, considera que estamos asistiendo a la estabilización del sector inmobiliario chino. En este punto, recuerda que la cuota de mercado de los promotores privados antes de la agitación inmobiliaria era alrededor del 70% y ahora del 30%. “El resto son empresas estatales con calificación crediticia grado de inversión, ya que la tasa de impago en empresas estatales es casi cero.

Además, entre otras medidas, se han bajado los tipos hipotecarios alrededor del 2%, lo que facilita la compra de primera vivienda en ciudades de primer y segundo nivel”, apunta el experto a la hora de justificar la estabilización que vive el gigante asiático. De todas formas, matiza que esta estabilización inicial del sector inmobiliario, “será muy gradual”: la liquidez para empresas altamente apalancadas no mejorará en gran medida, aunque sí en el mercado de deuda empresarial chino.

En política monetaria es posible que haya medidas limitadas en recortes de tipos de interés y del coeficiente de reservas bancarias, según el experto, aunque también baraja otras políticas para estimular la economía, como una mayor relajación en el sector inmobiliario y de la presión financiera para los gobiernos locales.

En definitiva, según Yeung, la deuda China tiene sentido a medio plazo, como parte importante de una cartera diversificada. “La rentabilidad a vencimiento de la deuda empresarial local en China es del 3,3%. Con cobertura en dólares puede llegar al 6%-7% y aunque puede ser más difícil vender deuda de China debido a la situación geopolítica, no se puede ignorar al segundo mayor mercado de bonos del mundo”, sentencia el experto.

Quién sí observa algo más de dudas respecto a China es Eric Winograd, economista jefe de AllianceBernstein. El experto cree que algunas de las medidas de flexibilización de políticas adoptadas este año han sido efectivas para estabilizar el crecimiento, pero también matiza que “estabilización no es lo mismo que la aceleración”, por lo que no espera una aceleración significativa en los próximos trimestres. “Ese simplemente no es el objetivo de la política”, argumenta.

En cambio, el experto observa que China “sigue en medio de una transición a largo plazo, dirigida a centrarse en una economía de consumo interno, lo que significa necesariamente un período de crecimiento más lento y de menor impacto en la economía global”. Asimismo, Winograd argumenta que los períodos de transición “siempre son incómodos y arriesgados” y adelanta que “este no será diferente”. En este caso, el principal riesgo radica en que es poco probable que muchos productos de inversión privada vendidos en China puedan cumplir con sus obligaciones en un entorno de crecimiento más lento.

“La cuestión para los responsables de las políticas es si intervenir y brindar apoyo, lo que sería económicamente beneficioso pero causaría un riesgo moral, o dejar que algunos productos fracasen, lo que perjudicaría el consumo interno y podría provocar malestar social”. En este punto, el experto espera que se tomen decisiones “caso por caso”, pero su expectativa general es que las autoridades podrán gestionar este período sin que se produzca una crisis. Con todo, “esto no significa que todo esté bien, ya que el crecimiento inevitablemente seguirá desacelerándose durante años”, sentencia.

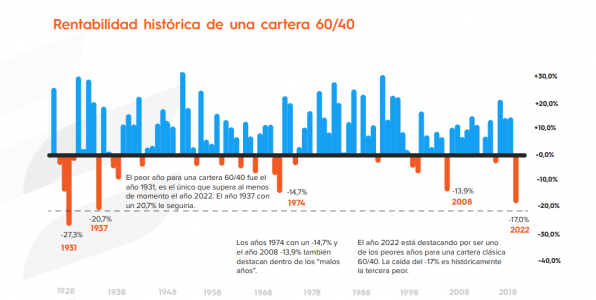

¿Destruyó el año 2022 la vigencia del modelo 60/40? ¿Están dispuestos los gestores de portafolio a implementar otras opciones? ¿Qué alternativas existen en el mercado para los asset managers que les faciliten la diversificación de la cartera? La incertidumbre se convierte en el terreno de juego, y adaptarse se vuelve imperativo, destacan desde FlexFunds, empresa líder en el diseño y lanzamiento de vehículos de inversión (ETPs).

FlexFunds ha tomado la iniciativa de elaborar el Primer Informe del Sector de la Securitización de Activos: un estudio de las principales tendencias de estos instrumentos financieros para levantar capital en los mercados internacionales. Este informe revela que, a pesar de los malos resultados obtenidos en el último ejercicio, más de la mitad de los gestores de activos encuestados siguen apostando por el modelo de diversificación de carteras 60/40 (puede acceder al informe completo solicitándolo en: info@flexfunds.com).

El modelo de gestión de carteras 60/40 es una estrategia de asignación de activos que implica una ponderación del 60% de la cartera en activos de renta variable y del 40% en activos de renta fija. Este enfoque es comúnmente utilizado por los gestores de carteras como una forma de diversificar el riesgo y asegurar cierto nivel de rendimiento en una cartera de inversiones.

El año 2022 se erigió en un hito oscuro para las carteras 60/40, empeorando incluso los retornos negativos experimentados durante las crisis económicas del 2001 y 2008. Las recetas tradicionales fallaron, y tanto los mercados de renta fija como variable sufrieron pérdidas considerables. La guerra en Ucrania y el rápido aumento de los tipos de interés en EE.UU. y la zona euro generaron un escenario muy complejo donde la ortodoxia de la relación de precios entre acciones y bonos no se cumplió.

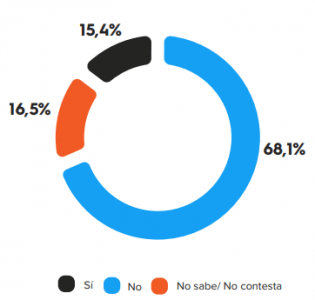

A la pregunta «¿piensa que el modelo de composición de carteras 60/40 funcionó en los últimos 12 meses?»,más del 68% de los gestores de activos y expertos en inversión respondieron que el modelo 60/40 no funcionó, frente a un 15,4% que opina que sí lo hizo. Sin embargo, hay un 16,5% de la muestra que no tiene un criterio claro al respecto. Cabe destacar, entre los que opinan que no funcionó, que casi el 75% piensa que fue debido a la subida de las tasas de interés, mientras que casi un 10% argumenta que fue debido a la bajada de la renta variable.

En medio de la incertidumbre, la gestión de carteras se convierte en un arte delicado. La diversificación, una piedra angular, se vio desafiada por la falta de correlación entre la renta fija y variable. Las estrategias tradicionales, como el modelo 60/40, se tambalearon, mostrando su vulnerabilidad ante el cambio de paradigma económico y financiero, destacan desde FlexFunds.

Ahora bien, a pesar de que la mayoría de los encuestados coinciden en que el modelo 60/40 no funcionó, a la pregunta «¿cree que el modelo 60/40 seguirá siendo relevante?», el 59% de los gestores de activos y experto en inversiones piensan en que esta estrategia seguirá siendo relevante. Hecho que pone de manifiesto dos aspectos: el primero que su aplicación futura dependerá de cómo evolucionen los mercados y las condiciones económicas y, el segundo, quizás paradójico, contrasta con la afirmación anterior por la que la mayoría de los encuestados opina que no funcionó en el año 2022 y, sin embargo, ahora es mayoritaria la opinión de que seguirá siendo una estrategia relevante.

«La tendencia global en cuanto a la diversificación de las carteras con nuevas clases de activos como real estate, criptoactivos y private equity, que existe en el mercado internacional, ofrece alternativas divergentes con el modelo clásico 60/40. FlexFunds, a través de su programa de securitización de activos, provee la flexibilidad a gestores de inversiones de diseñar un portafolio con múltiples clases de activos, y re-empaquetarlo para facilitar su distribución a través de Euroclear a plataformas de banca privada», explican desde la gestora.

¿Cómo deberían adaptarse los gestores de activos? ¿Qué vehículos de inversión prefieren los asesores de inversión para diversificar su cartera? ¿Cuáles son los mayores retos que afronta la industria para la captación de clientes y de capital? Descubra todas estas tendencias clave y muchas más en el I Informe del Sector de Securitización de FlexFunds, que logra reunir la opinión de más de 80 gestores de activos y expertos de inversión de 15 países, en LATAM, EE.UU. y Europa.

Solicítelo enviando un correo a info@flexfunds.com

A la vista de todo lo que hemos escuchado y leído a lo largo de los últimos meses, la primera derivada de “la recesión más anticipada de la historia” bien podría ser “la bajada de tipos más esperada de la historia”. Llevamos tiempo hablando de una recesión que todavía no termina de aparecer, pero sí que se vislumbra a través de unos indicadores adelantados cada vez más débiles. En buena lógica, ante esta debilidad económica inminente, las miras de los gestores y analistas se dirigen hacia los Bancos Centrales y hacia el activo que mejor se suele comportar cuando la economía entra en una severa contracción: la deuda soberana.

Sin embargo, la recesión sigue resistiéndose y los tipos de interés, lejos de bajar, se mueven por la zona de máximos, para desesperación de unos inversores que ya descuentan la pausa de los bancos centrales y bajadas de tipos para la segunda mitad de 2024.

Existen argumentos para justificar que la economía, a pesar de los augurios, siga mostrando resistencia. El principal es una política fiscal todavía expansiva que contrarresta la cada vez más restrictiva política monetaria. Igualmente, el comportamiento alcista de los tipos puede ser explicado por esta resistencia de la economía y por una posible presión al alza en la inflación por los precios de la energía, aunque los bancos centrales pongan siempre el foco en la inflación subyacente.

Más allá de estos factores, la pregunta quizás debería ser si, de cara a los próximos años, estos niveles de tipos tienen sentido, y si estamos haciendo una buena inversión comprando el bono estadounidense al 4,75% para los próximos diez años, o el bono español al 4%, por no hablar del bono italiano en niveles cercanos al 5%.

Por supuesto, la respuesta a esta pregunta depende de la visión que cada uno tenga de cómo podría ser el mundo en la próxima década, pero si asumimos como cierto que la inflación y el crecimiento tenderán al 2% en el largo plazo, no parece mala inversión comprar estos activos con una rentabilidad de dos o tres puntos por encima de ese nivel de inflación esperada.

Siempre podemos encontrar contrargumentos a esto, y uno de ellos es que el mundo de los próximos veinte años no tiene por qué ser como el de los últimos veinte (y posiblemente no lo será). Podríamos asumir que ciertas tendencias proteccionistas y de repatriación de los medios de producción podrían dar lugar a unos niveles normalizados de inflación más altos que los vívidos en los últimos años. Pero incluso en un escenario así, el margen de seguridad que nos ofrecen los actuales tipos de interés nos permite afrontar con cierta tranquilidad (la que nos dan los tipos reales positivos) un escenario de inflación más alto de lo esperado.

Siempre comentamos que intentar predecir es equivocarse, ya que no existe tal cosa como una bola de cristal y hay demasiados factores interrelacionados para poder hacer una estimación precisa de un escenario económico futuro. En el otro extremo de esa intención de predecir se encuentran la realidad de los números y la capacidad de estimar si las inversiones que estamos realizando hoy tienen sentido con un escenario futuro que, con sus desviaciones, se mueva dentro de unos parámetros de normalidad.

El mundo de la renta fija ha dado un importante vuelco en los últimos dieciocho meses. No sólo son los niveles de tipos alcanzados por los largos plazos de la deuda (que nos permiten asegurarnos esas rentabilidades reales para los próximos años); también contamos con unas curvas planas (cuando no invertidas) que nos ofrecen rentabilidades a corto plazo lo suficientemente altas para financiar los riesgos que podamos o queramos asumir en los largos plazos.

De esta manera, se puede hacer una cartera con la rentabilidad suficiente (sin asumir grandes riesgos de crédito o de tipo de interés) invirtiendo en el corto plazo, al tiempo que lo combinamos con esas posiciones en deuda con duración que deberían ser los motores de rentabilidad de la cartera si finalmente la recesión tuviera lugar en las economías occidentales.

Es una versión más conservadora de un posicionamiento (comprar únicamente deuda soberana con duración) que tradicionalmente (es posible que con la excepción de la época de Volcker) ha funcionado cuando la pausa de los bancos centrales ha tenido lugar.

Es cierto que nunca hay un escenario perfecto para gestionar y siempre van a existir incertidumbres. Sin embargo, al realizar un ejercicio de abstracción y comparar el momento actual con el que teníamos hace unos años, con los tipos nominales en negativo y con un mercado incapaz de casar correctamente los riesgos con los precios, podemos concluir que el inversor en renta fija tiene argumentos suficientes para afrontar el futuro con un relativo optimismo.

Columna de David Ardura, director de Inversiones en Finaccess Value AV

Los fabricantes de medicamentos no tienen por qué dominar una cartera sanitaria. Los inversores de renta variable deben lanzar una amplia red en todo el sector para encontrar innovación y crecimiento.

Las empresas farmacéuticas suelen acaparar el protagonismo en el sector sanitario. Desde las vacunas contra el COVID hasta los tratamientos contra el Alzheimer, los productos farmacéuticos innovadores pretenden curar los males de la humanidad y mejorar la calidad de vida. A menudo, los inversores se quedan prendados de la promesa de un fármaco que podría ser un éxito de ventas y erradicar una enfermedad difícil de curar, además de reportar un buen flujo de beneficios.

Dado que las grandes empresas farmacéuticas figuran entre las de mayor peso en el sector sanitario, a menudo dominan las posiciones sectoriales en una cartera de renta variable global o en una asignación independiente. Sin embargo, centrarse demasiado en los productos farmacéuticos podría limitar el potencial de una cartera. Las empresas que fabrican diagnósticos, tecnología y equipos para abordar los problemas médicos más acuciantes del mundo son cada vez más importantes para el progreso del sector sanitario.

Los cambios introducidos en el índice de referencia de la atención sanitaria en las dos últimas décadas reflejan este cambio. El peso de las empresas farmacéuticas en el índice MSCI World Health Care ha caído del 82% en 2000 al 41% actual. Otros sectores han adquirido mayor protagonismo, ofreciendo a los inversores en renta variable un abanico más amplio de oportunidades en áreas como herramientas y servicios de ciencias de la vida, tecnología y equipamiento.

Herramientas y servicios de diagnóstico y ciencias de la vida: estas áreas son tan importantes para los procesos médicos como el tratamiento. Las pruebas e imágenes avanzadas pueden ayudar a los profesionales médicos a detectar enfermedades en fases mucho más tempranas, mejorando la eficacia del tratamiento y las posibilidades de recuperación. Y el poder de la secuenciación del genoma humano desbloqueará nuevos fármacos potenciales adicionales y ayudará a identificar antes las enfermedades.

Cuando las empresas farmacéuticas realizan pruebas con nuevos medicamentos, suelen subcontratar los ensayos clínicos. Eurofins Scientific, con sede en Luxemburgo, es una de las mayores empresas de diagnóstico fuera de EE.UU., y ofrece toda una gama de servicios, desde ensayos clínicos hasta pruebas medioambientales y alimentarias. Synnex, de Japón, vende equipos de diagnóstico para analizar la sangre, desde pruebas sencillas para identificar el grupo sanguíneo de un paciente hasta biopsias líquidas para el cáncer y la detección de la enfermedad de Alzheimer.

En investigación y desarrollo biotecnológico, los procesos innovadores de desarrollo de fármacos en áreas como la terapia génica o la vacuna de ARNm han sido históricamente muy intensivos en capital. Las empresas biotecnológicas necesitaban muchos depósitos para fabricar fármacos biológicos en múltiples ubicaciones. La empresa alemana Sartorius Stedim Biotech ha desarrollado un sistema reutilizable para los tanques de acero utilizados por las empresas biotecnológicas que ahorra dinero durante el proceso de I+D y, además, es más respetuoso con el medio ambiente.

Tecnología e Inteligencia Artificial (IA): en comparación con otros sectores, la sanidad se ha quedado rezagada en nuestra sociedad de alta tecnología. Pero las cosas están cambiando. Las empresas capaces de adoptar con éxito las nuevas tecnologías pueden cambiar radicalmente el modo en que se presta y suministra la atención sanitaria, y las hay en diferentes partes del sector.

La IA está siendo introducida en herramientas comerciales por empresas como la estadounidense Veeva Systems y la irlandesa ICON. A medida que mejoren las capacidades de IA y se generalice su uso para diagnosticar enfermedades, creemos que las empresas que ofrecen software como servicio para la atención sanitaria disfrutarán de una mayor demanda. Veeva y M3 de Japón ofrecen una gama de servicios de software, desde ensayos clínicos a monitorización de la salud a domicilio o software de marketing para ventas farmacéuticas.

Equipos y suministros: desde los fabricantes mundiales de medicamentos hasta su médico de cabecera, los equipos y herramientas utilizados para ofrecer productos y servicios sanitarios cambian constantemente. Los equipos innovadores utilizados en procedimientos que salvan vidas pueden mejorar los resultados para los pacientes. Pensemos en Edwards Lifesciences, que fabrica una válvula aórtica transcatéter (TAVR) que ayuda a resolver una importante dolencia cardiaca con un procedimiento mínimamente invasivo. Según los informes de la empresa, el mercado mundial de equipos TAVR crecerá de 7.000 millones de dólares en 2024 a 10.000 millones en 2028.

Para los cirujanos, se está produciendo rápidamente una revolución tecnológica. En la actualidad, un número creciente de intervenciones se realizan con herramientas robóticas que permiten a los cirujanos acceder a puntos del cuerpo de difícil acceso con gran precisión, incisiones mínimamente invasivas, menos complicaciones y tiempos de recuperación más rápidos. La empresa estadounidense Intuitive Surgical fabrica un sistema de cirugía robótica que goza de gran popularidad en los quirófanos de EE.UU. y está ganando impulso fuera de ese país, con importantes oportunidades de crecimiento en Europa, Japón y China, en nuestra opinión.

Tres atributos definen un crecimiento sano

Aunque cada sector presenta una dinámica diferente, creemos que los inversores deben buscar tres atributos para identificar empresas sanitarias atractivas en todo el sector (Mostrar).

En primer lugar, hay que buscar productos y servicios que mejoren los resultados sanitarios para los pacientes. En segundo lugar, las empresas que puedan ayudar a los sistemas sanitarios con problemas de liquidez a ahorrar costes probablemente se beneficiarán de fuertes impulsores de la demanda. En tercer lugar, los productos que mejoran los resultados y ahorran costes deben generar beneficios para la empresa.

En nuestra opinión, las empresas que poseen estos tres atributos operan en un ecosistema virtuoso. La dinámica de un ecosistema sano sienta las bases para que las empresas reinviertan de forma rentable los flujos de caja, lo que contribuye a un crecimiento constante de los beneficios a lo largo del tiempo. Creemos que los inversores en renta variable deben centrarse siempre en los fundamentos empresariales a la hora de elegir valores del sector sanitario, en lugar de intentar predecir el éxito científico, algo extremadamente difícil de hacer.

Sin duda, las empresas farmacéuticas que cumplen los criterios de un ecosistema sano deben incluirse en una asignación diversificada de valores sanitarios. Pero en lugar de que los fabricantes de fármacos sean el pilar de una cartera sanitaria, el punto de partida debería ser la búsqueda de modelos de negocio de alta calidad, dondequiera que se encuentren en el cambiante espectro de productos y servicios médicos.

Tribuna de opinión escrita por Vinay Thapar, CFA en AllianceBernstein

El crecimiento inmobiliario español sigue siendo superior a la media europea, ya que el fuerte repunte del turismo impulsa el gasto en servicios. Sin embargo, la subida de los de tipos de interés parece estar enfriando la actividad económica y esperamos una ralentización a finales de 2023 y en 2024. A pesar de que el conservador Partido Popular fue el más votado en las elecciones españolas de julio, no obtuvo los votos suficientes para formar gobierno. Por lo tanto, es probable que continúe la incertidumbre política en un futuro previsible.

Viviendas asequibles

La Ley Nacional de Vivienda aprobada en España en 2023 supone un riesgo para la rentabilidad y la liquidez de las viviendas de alquiler privado. La normativa recientemente aprobada en Portugal, destinada a impulsar la oferta, también plantea un riesgo al desencadenar potencialmente un nuevo desarrollo significativo.

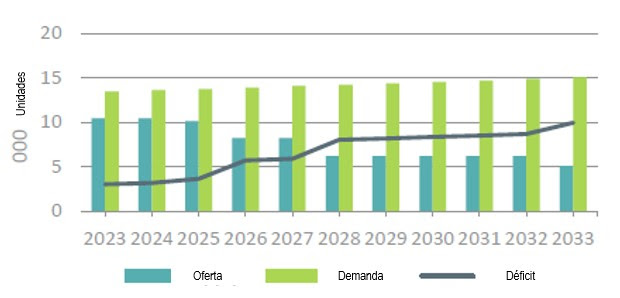

Por lo tanto, en este informe se han centrado en la vivienda regulada, donde el crecimiento del alquiler es más limitado, pero existe un importante desequilibrio entre la oferta y la demanda. Trabajando con los ayuntamientos locales, que otorgan concesiones de suelo durante un número determinado de años (normalmente entre 50 y 70), puede ser posible obtener rentabilidades atractivas. Las mejores perspectivas de crecimiento de la demanda se encuentran en Madrid, donde la oferta de vivienda regulada también se está expandiendo en los suburbios del norte y en ciudades regionales de cercanías como Móstoles, lo que ofrece oportunidades de inversión.

La oferta residencial se sitúa por debajo de la demanda en Madrid

La oferta de alojamiento para estudiantes sigue siendo insuficiente tanto en Portugal como en España, aunque el desarrollo de los últimos años ha corregido en cierta medida el desequilibrio. Madrid y Barcelona ofrecen actualmente la mayor calidad y cantidad de opciones educativas y atraen al mayor número de estudiantes internacionales, el grupo con más probabilidades de requerir alojamiento para estudiantes, por un margen significativo. También puede haber oportunidades selectas en algunos mercados regionales como Valencia, donde los índices de oferta son especialmente bajos.

La logística vuelve al radar

Las perspectivas de crecimiento de los alquileres en el sector logístico en España son positivas, con una tasa de vacantes inferior al 5% de media en Barcelona y Madrid y una demanda que sigue siendo elevada. Será importante centrarse en microlocalizaciones protegidas por la oferta (principalmente en torno a Barcelona), ya que zonas como Illescas y Torrejón de Ardoz, en Madrid, cuentan con una reserva de espacio especulativo que se completará en los próximos dos años.

También puede haber oportunidades para la logística en Portugal, donde escasea el stock moderno. Su principal objetivo serían las ubicaciones de «última hora», como Azambuja, que pueden servir directamente al consumidor y están protegidas de los grandes centros logísticos de España.

La ponencia de Victoria Escribano sobre Santa Engracia inaugura el ciclo de conferencias titulado “Aragonesas en la historia”, organizado por Fundación Ibercaja y la Real Academia de la Historia. La charla tendrá lugar el próximo día 24 de octubre a las 19 horas en la sede de la Real Academia de la Historia en Madrid.

El programa abordará a 6 figuras aragonesas claves por su aportación a la historia aragonesa y española, que, siendo pioneras, dedicaron su vida a mejorar y ennoblecer su tierra. El ciclo, que es un espejo del celebrado en 2022 (“Aragoneses en la Historia”), repasará con las voces de reputados historiadores, las figuras del Santa Engracia, la Reina Petronila, Madrina Salinas, Ana de Gurrea, las mujeres de los Sitios de Zaragoza y María Moliner.

Aragonesas pioneras y claves para la historia

La primera conferencia, a cargo de la historiadora Victoria Escribano, girará en torno a la figura de Santa Engracia, santa mártir hispanorromana y fuente de devoción principal de los aragoneses del medievo.

El ciclo continuará con la Reina Petronila I de Aragón y Conesa Consorte de Barcelona, una mujer clave en el devenir del reino durante el siglo XII, que protagonizará la ponencia a cargo del Académico Ángel Sesma. La tercera charla será pronunciada por la historiadora Carmina García quien abordará la figura de Madrina Salinas, partera del siglo XV muy afamada en la Zaragoza de aquella época.

La siguiente conferencia, por parte de la historiadora Carmen Morte, estará centrada en Ana de Gurrea, señora de Argavieso y reconocida personalidad aragonesa de la primera mitad del siglo XVI. Las mujeres de los sitios de Zaragoza como Agustina de Aragón, Casta Álvarez, Manuela Sancho o María Rafols centrarán la conferencia ofrecida por el académico Fernando García Mercadal. El broche final del programa lo pondrá Luis Alberto de Cuenca con una ponencia sobre María Moliner, célebre bibliotecaria, filóloga y lexicógrafa española del siglo XX, autora del Diccionario de uso del español, quien, a través de las Misiones Pedagógicas, llevó los libros, la lectura y las bibliotecas a miles de pueblos y aldeas de la geografía española.

La inteligencia artificial (IA) ha transformado radicalmente el sector tecnológico. Su desarrollo ha impulsado avances en áreas como el denominado “procesamiento del lenguaje natural”, el aprendizaje automático o la computación en la nube. Además, también se usa para crear asistentes virtuales, motores de búsqueda inteligentes, recomendaciones personalizadas, sistemas de conducción autónoma, etc. Y, por si fuera poco, la IA ha permitido la automatización de procesos en la industria tecnológica. La IA es un componente esencial de la nueva revolución tecnológica y un elemento sobre el que Allianz debatirá el próximo 21 de noviembre en Madrid Investor Networking Day (MIND).

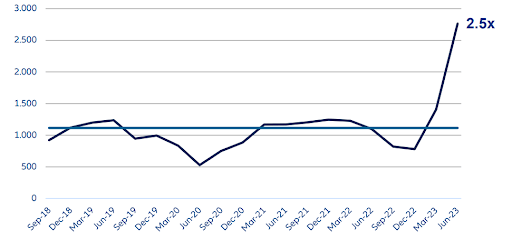

Los inversores están atentos al impacto de la IA sobre el valor de las compañías. Cada vez más empresas se interesen por la inteligencia artificial y por cómo pueden aplicarla en sus modelos de negocio. De hecho, el auge de este interés se hace patente en las actuales presentaciones de resultados. Y es que, en el último año y medio, hemos sido testigos de un fenómeno fascinante en el mundo empresarial: un crecimiento explosivo en las menciones de la inteligencia artificial (IA) en las presentaciones de resultados trimestrales desde el lanzamiento de ChatGPT a finales de 2022. A lo largo de los tres meses transcurridos hasta el 30 de junio de 2023, que incluye el periodo de presentación de resultados del primer trimestre del año, el total de menciones de las empresas a temas relacionados con la IA ha aumentado casi 2,5 veces respecto a la media de los últimos cinco años.

Menciones relacionadas con la IA en todos los sectores:

Fuente: Voya Investment Management, Bloomberg; a julio de 2023

Como es lógico, las empresas que impulsan el debate son líderes tecnológicos consolidados como NVIDIA, Microsoft y Adobe. Los equipos directivos de estas empresas han hecho declaraciones y previsiones ambiciosas sobre el impacto de los avances de la IA en sus negocios y en la sociedad. Por ejemplo, Satya Nadella, CEO de Microsoft, ha afirmado que la próxima generación de IA desencadenará una nueva ola de crecimiento de la productividad, con potentes dispositivos diseñados para reducir las tareas y trabajos rutinarios. Por su parte, Shantanu Narayen, CEO de Adobe piensa que la IA generativa en el ámbito creativo va a aumentar el ingenio humano y que las empresas ganadoras son aquellas que reconocen que hay un proceso de trabajo completo asociado a ella.

El futuro de la conversación sobre la IA

La pregunta que surge ahora es: ¿qué podemos esperar en el próximo capítulo de la conversación sobre la IA? Anticipamos que las empresas revelarán más detalles sobre cómo planean integrar la IA en sus operaciones y lanzar nuevos productos basados en esta tecnología. Por ejemplo, Microsoft está a punto de ampliar la disponibilidad de su 365 Copilot, basado en IA generativa, que automatiza tareas en Office 365. Esto es solo el comienzo, y podemos esperar una oleada de productos similares en diferentes sectores, prometiendo acelerar el crecimiento y la productividad. A largo plazo, prevemos que las inversiones tanto de empresas tecnológicas como no tecnológicas en herramientas de IA, como los modelos de lenguaje avanzado y la IA generativa, impulsarán mejoras significativas en la productividad.

El potencial que se espera en la IA

Como conclusión, la IA está cambiando la forma en que las empresas operan y compiten en el mercado global. Este aumento en las menciones de la IA en las presentaciones de resultados no es solo una tendencia pasajera, sino un reflejo de cómo esta tecnología está transformando sectores enteros. A medida que más empresas se suban a la ola de la IA, es importante que los inversores se mantengan informados sobre los desarrollos en este emocionante campo.

Tribuna de Johannes Jacobi, miembro del Equipo de Inversión del fondo Allianz Global Artificial Intelligence y ponente de MIND.