Renta variable o renta fija, ¿qué mercado se equivoca?

| Por Cecilia Prieto | 0 Comentarios

Un gran inversor dijo una vez «toda inversión es una inversión en valor». Y estaba en lo cierto, puesto que ha quedado demostrado que pagar un precio excesivo supone un obstáculo complicado de superar. La dificultad radica en evaluar qué es el «valor» verdadero dado el amplio abanico de variables implicadas que pueden incidir en el futuro de cualquier negocio, nuevo o existente, en especial en un mundo cambiante. Casi nunca escribo sobre las valoraciones del mercado de renta variable, como el ratio precio/beneficios de los últimos o próximos doce meses, principalmente porque no son medidas del valor. Son indicadores que solo se utilizan para comparar el valor relativo entre grupos de activos financieros. Se trata de relaciones matemáticas a corto plazo de las que han abusado los inversores que no disponen de la capacidad o el tiempo necesarios para comprender íntegramente los entresijos de un negocio y su valor empresarial. Sean públicos o privados, de renta variable o renta fija, todos los activos de riesgo deben compensar a los inversores por la posibilidad de pérdida de capital, así como por su tiempo. El capitalismo solo funciona cuando ahorradores e inversores reciben compensación por tener su dinero bloqueado. Los tipos de interés representan el precio del tiempo, y están integrados en el valor de todos y cada uno de los activos de riesgo. Esto explica por qué existe una relación entre los tipos de interés y las valoraciones de los activos.

Esa relación se ha roto. La línea azul oscuro, medida por el eje izquierdo, representa el rendimiento (invertido) del valor del Tesoro estadounidense protegido frente a la inflación (TIPS) a 10 años. Usamos este dato como una representación de los tipos reales previsto en Estados Unidos. La línea azul claro, medida por el eje derecho, es la ratio precio/beneficios a doce meses del S&P 500.

La relación es sencilla. Cuando los tipos de interés bajan, el valor de los flujos de caja futuros aumenta e impulsa al alza las valoraciones de la renta variable. En el gráfico se ve muy claro. El confinamiento durante la pandemia dio vía libre a los bancos centrales para adoptar más medidas de represión financiera. Los rendimientos reales retrocedieron y pasaron de estar alrededor del 1% antes de la pandemia a entrar ligeramente en terreno negativo después, y los activos de riesgo respondieron de forma favorable. La relación funciona también en el sentido opuesto. Tras la acusada inflación de 2022, las valoraciones de las acciones se desplomaron para compensar a los inversores por la mayor competitividad de los rendimientos libres de riesgo. El círculo señala el momento en que se rompe esta relación general. O bien los rendimientos reales se hallan en niveles demasiado altos, habida cuenta que el valor normal desde una perspectiva histórica es del 2%, o bien las valoraciones de la renta variable están muy por encima de su valor razonable. En otras palabras, el mercado de renta fija indica algo muy diferente de lo que señala el mercado de renta variable.

La situación que ha subsistido durante varias décadas (capital abundante y asequible, mano de obra barata y reducido gasto de capital) y que catapultó los márgenes de beneficios a máximos históricos ha tocado a su fin. La falacia de la extrapolación también puede ser un factor a tener en cuenta, puesto que los inversores en renta variable están convencidos de que esos vientos favorables para los beneficios no amainarán. Sin embargo y por desgracia, ahora el viento sopla en contra de los beneficios. El crédito escasea y se ha encarecido. Si bien el apalancamiento neto de las empresas parece correcto dados los beneficios pasados, los inversores deberían considerar el apalancamiento en relación con unos beneficios normalizados, no en niveles máximos. Además, aunque gran parte de la deuda llegó al vencimiento durante la pandemia, los acontecimientos de crédito no suelen estar relacionados con muros de vencimiento, sino con estructuras de capital insostenibles.

A medida que nos acercamos a 2024, los inversores empezarán a incorporar lo que ya son unos costes de capital sustancialmente más elevados en sus modelos de flujo de caja libre. El elevado endeudamiento que se ha acumulado durante muchos años se empleó para acelerar los flujos de caja existentes en lugar de invertir en nuevos flujos de ingresos. Es probable que haya que devolver esa deuda, a un coste mucho mayor y con menos ingresos.

La mano de obra también escasea actualmente y representa un gasto considerable que incidirá en los beneficios futuros. Este año, en EE. UU. se presenta una bancarrota cada uno o dos días hábiles de media porque las empresas sucumben bajo el peso de su deuda o, simplemente, porque sus modelos de negocio no son viables en un mundo con limitaciones de capital. Los costes laborales deberían normalizarse a medida que se restablezca el equilibrio, pero el proceso puede ser largo. Hasta entonces, los costes de la mano de obra supondrán una rémora para la rentabilidad.

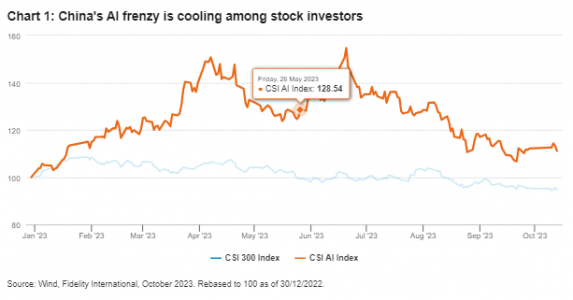

¿Podría ser que la diferencia de valoración sea una prima de la inteligencia artificial y que el mercado de renta fija esté infravalorando sus efectos? Si bien no podemos desdeñar esta posibilidad, la historia ha puesto de manifiesto que las ganancias de productividad acaban desplazadas por la competencia. Aunque las empresas experimenten un aumento inicial de los beneficios gracias a las nuevas tecnologías y la mano de obra sea capaz de producir más con menos, la llegada de nuevos operadores con nuevas ideas suele cambiar la dinámica sectorial y esas ganancias se desinflan.

Las empresas disruptoras e innovadoras suelen sacar partido de las nuevas tecnologías y usurpan la propuesta de valor de las compañías establecidas. Podríamos decir que, si bien la inteligencia artificial podría cambiar radicalmente cómo funciona la sociedad, también podría propiciar la aparición de un grupo de empresas totalmente nuevo capaz de hacer mella en algunas de las compañías existentes que están muy presentes en los índices de referencia. Por eso nos mantenemos firmes en nuestra convicción sobre el futuro valor de la gestión activa.

Durante el próximo periodo de tensión financiera, ¿volverán los bancos centrales a adoptar medidas de represión financiera y socialización de las pérdidas? Aunque todo presenta cierto grado de probabilidad, en este caso nos parece escasa. Conviene comparar lo que se quiere hacer con las limitaciones a las que se enfrenta. Es decir, los responsables políticos quizá «quieran» reprimir los tipos, ¿pero pueden hacerlo?

En comparación con episodios anteriores, las economías más avanzadas se enfrentan a las ratios de deuda/PIB más elevados de la historia y a unos déficits presupuestarios cada vez mayores. Estos factores introducen una nueva limitación potencial para los responsables políticos, puesto que es evidente que los «justicieros» de la renta fija han vuelto tras años de inactividad. Los gobiernos, al igual que los activos de riesgo, deben competir por el capital de los ahorradores y ahora ellos también están a merced del mercado de renta fija.

Por un sinfín de razones, los mercados de renta variable suelen reflejar con retraso los resultados financieros indeseados. Aunque los tipos, ya sean cortos o largos, nominales o reales, fluctúen en cierta medida al alza o a la baja, el paradigma ha cambiado, y ahora nos parece muy poco probable que los tipos regresen a los reducidos niveles prepandémicos.

Este paradigma diferirá del anterior. Los negocios menos adaptados lograron sobrevivir gracias a la contención de los costes. Pero los costes han dejado de estar contenidos y tienden al alza, lo que se traduce en tensión. Ante este nuevo paradigma, las empresas que estén menos preparadas fracasarán y cederán su cuota de ingresos y sus fuentes de beneficios a las más capacitadas.

Los inversores que sean capaces de discernir qué empresas ofrecen valor real de las que no se hallarán en una posición envidiable en comparación con el mercado general.

Tribuna de opinión de Robert Almeida, gestor de carteras de MFS Investment Management.