El repunte en el precio de la deuda pública aún puede tener recorrido

| Por Romina López | 0 Comentarios

Después de la reunión de la Fed y a la vista de cómo han venido comportándose los activos de riesgo respecto a los que tradicionalmente han actuado como refugio en entornos de estrés e incertidumbre, parece razonable concluir que Jerome Powell ha pesado más en la balanza que el estancamiento en Ucrania o el conflicto en Gaza.

La recuperación en el precio de la deuda pública, la caída en rentabilidades y su efecto sobre la cotización de los índices bursátiles -que han subido desde el ataque de Hamás-, dejan de manifiesto que, aunque los inversores entienden los riesgos de una potencial escalada en el conflicto, no interpretan esta posibilidad como su escenario base. Todo ello a pesar de las noticias respecto al posible interés ruso de proporcionar armamento a Hezbolá o el intento de ataque de los hutíes de Yemen. De momento, mandan las expectativas respecto al inicio de un nuevo ciclo de relajación en política monetaria. Y en este sentido, los inversores asignan ahora un ~60% de probabilidades a un primer recorte de 0,25% en la reunión de la Fed del próximo 12 de junio.

Políticamente, Biden está presionado para mantener la credibilidad de su administración, y después de haber advertido a los proxis de Irán de no aprovechar el río revuelto para atacar a Israel, acciones como las de Yemen pueden acabar siendo el catalizador de la entrada de Estados Unidos en el conflicto. La posibilidad se puede ver incrementada si comienzan a producirse bajas estadounidenses. De acuerdo con información de NBC y CNN, unos 50 americanos han sido heridos en ataques en Siria e Irak. Por su parte el Pentágono ha confirmado 4 nuevos ataques a bases estadounidenses. Irán ha avisado de que la ampliación del conflicto es casi inevitable.

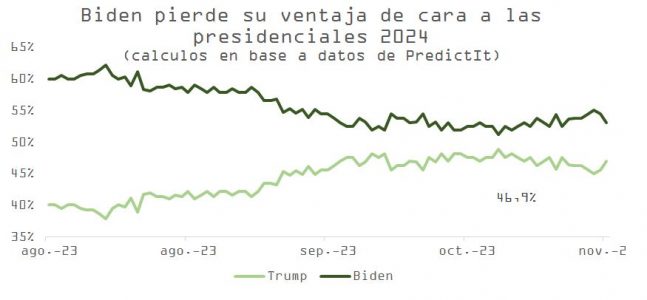

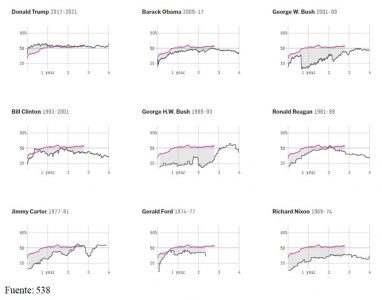

Como vemos en las gráficas, las casas de apuestas (PredictIt y RealClearPolitics, que no mostramos pero que coloca al actual presidente por debajo del contendiente) y las encuestas, muestran a Trump -que si no acaba entre rejas será con toda seguridad el candidato republicano- como claro favorito a ocupar la Casa Blanca en 2025, y a Joe Biden con un índice de desaprobación (línea roja) por encima del registrado por cualquier presidente desde 1969 y solo igualando al que tenía Trump antes de ser derrotado en la pandemia, o al de Jimmy Carter en su último año de mandato.

El riesgo político tiene sesgo alcista. La tregua para una resolución más duradera al problema del cierre de operaciones del gobierno estadounidense finaliza el día 17, y, como muestra este artículo, las posturas entre republicanos y demócratas no parecen haberse acercado. Asimismo, el abandono por parte de la OTAN del tratado de fuerzas convencionales en Europa, en respuesta a la iniciativa de Rusia, redunda en más inestabilidad.

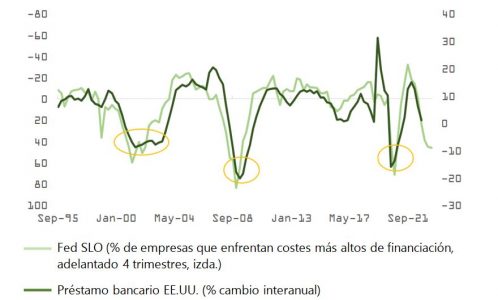

Y en medio de esta mejora en el sentimiento inversor, la publicación de la última encuesta SLOOS (Senior Loan Officer Opinion Survey) de la Fed nos muestra con más claridad cómo las subidas de 525 puntos básicos en los fed funds están endureciendo el acceso a financiación a empresas (C&I), a promotores y constructores de propiedad inmobiliaria comercial y residencial (C&I), y también a los consumidores, después del repunte en la mora de tarjetas de crédito y en préstamos para la compra de coches.

La incertidumbre -tanto en el plano macro como en el geopolítico-, un menor apetito por el riesgo por parte de los bancos, el deterioro en la calidad de las garantías y unos tipos que hacen más difícil el pago de intereses, unos niveles de inventario normalizados o una disminución en la actividad de fusiones y adquisiciones por el lado empresarial, son las razones que han esgrimido con más recurrencia las instituciones financieras encuestadas para explicar el endurecimiento en concesión de crédito.

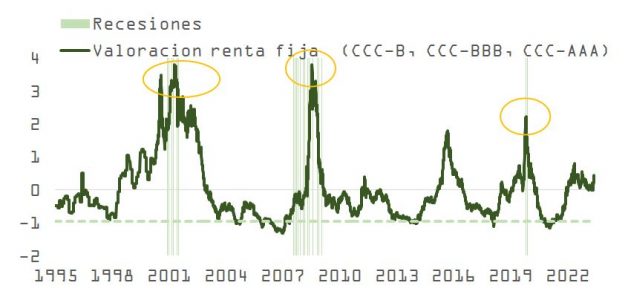

Este deterioro en el flujo de crédito no es un buen augurio para los diferenciales, al que hacíamos mención hace un par de semanas aludiendo a la dicotomía entre el comportamiento de las acciones de pequeña capitalización y el del crédito de alto rendimiento. Las dificultades para acceder a financiación van a continuar aumentando, y como podemos observar en la gráfica, aunque recientemente los spreads han comenzado a ampliarse, estamos aún lejos de contemplar tan siquiera un parón en crecimiento.

La semana próxima enfrentaremos eventos que pueden continuar alimentando el rally en los bonos, pero también la volatilidad en activos de riesgo (IPC de EE.UU., cumbre Biden-Xi, el vencimiento de la financiación del gobierno de EE.UU.).

Nuestra opinión es que el repunte en el precio de la deuda pública aún tiene recorrido con factores como crecimiento, inflación, política monetaria o riesgo geopolítico moviéndose en la dirección adecuada. No obstante, la bolsa está regresando a zonas de resistencia y el mercado vuelve a ser algo optimista respecto a la cercanía y magnitud de los recortes en tipos en 2024.

Los comentarios de Powell, en línea con los que hizo el 1 de noviembre, apuntan a un endurecimiento en el discurso de la Fed si los índices de condiciones financieras comienzan a relajarse de nuevo. Los mercados de acciones pueden beneficiarse un poco más de la bajada en TIR, pero las buenas noticias para el bono que comentamos en el párrafo anterior son negativas para la bolsa, que más tarde o más temprano deberá digerir las consecuencias de un cuadro macro mucho menos constructivo para activos de riesgo.