Bosco Ojeda se ha incorporado como socio a Columbus Investment Partners. Bosco gestionará el fondo Columbus dedicado a encontrar oportunidades de inversión en el espacio de las empresas de pequeña y mediana capitalización.

Bosco Ojeda ha trabajado durante más de 25 años en UBS, donde ocupaba la posición de Head of European Smallcaps Research. En sus propias palabras, “durante muchos años he disfrutado trabajando como analista de renta variable y jefe de equipo en small & midcaps en grandes instituciones, ahora seguiré involucrado como inversor, un paso natural.

“Smallcaps es un mundo fascinante, y ahora más que nunca hay grandes oportunidades de inversión. Disfruto mucho analizando ideas de inversión, reuniéndome con equipos directivos e inversores”, explica.

Nuevo fondo de AltamarCAM cuyo propósito es seguir ofreciendo a sus clientes la posibilidad de participar en inversiones directas en activos de private equity mediante coinversiones con diferentes gestores.

Se trata de continuar con la estrategia de inversión que AltamarCAM ya viene desarrollando desde el año 2013 en el ámbito de las coinversiones en private equity desde distintos fondos, y que en esta ocasión constituye en un vehículo independiente, explican desde la entidad.

El fondo invertirá en operaciones de buyout de la mano de gestores de reconocida trayectoria, fundamentalmente en Europa y Norteamérica, en diferentes sectores, así como de forma diversificada desde el punto de vista del tamaño de la compañía.

Foto cedidaDe izquierda a derecha: Luis Berroga, ex CEO de Global X ETF; y Thomas Park, CEO interino de la firma.

Global X ETFs, proveedor neoyorquino de ETFs, ha anunciado que su consejero delegado, Luis Berruga, ha decidido abandonar su cargo tras 10 años en la empresa, los últimos cinco ocupando este puesto. Según han indicado, será sustituido por Thomas Park, que ejercerá de CEO interino mientras la firma busca a la persona idónea para el cargo. Park es miembro del consejo de Global X ETF y co CEO de la división estadounidense de Mirae Asset Global Investments, filial de la matriz de Global X.

Berruga se incorporó a Global X en 2014 como director de operaciones y fue nombrado consejero delegado en 2018. Bajo su liderazgo, los activos bajo gestión de Global X crecieron hasta alcanzar los 39.000 millones de dólares y su cuota de mercado casi se ha duplicado. Ahora Berruga deja su puesto alegando motivos personales.

A raíz del anuncio de su salida, Berruga ha declarado: “Estoy increíblemente orgulloso de todo lo que hemos logrado en Global X y me voy sabiendo que hemos construido algo increíblemente especial. Me siento muy afortunado de haber participado en el desarrollo de una franquicia de ETF tan impactante y quiero dar las gracias a nuestro increíble equipo y a Mirae Asset por ayudarnos a construir una empresa maravillosa. Sé que este equipo continuará ofreciendo un tremendo impacto a nuestros clientes en los próximos años”.

Por su parte, Thomas Park, CEO interino de Global X ETF, ha agradecido la labor y liderazgo de Berruga. “Luis ayudó a convertir Global X en uno de los emisores de ETF más innovadores y admirados del mundo. Aportó entusiasmo y espíritu emprendedor a su trabajo y, al hacerlo, creó un lugar de trabajo apasionante. Estamos agradecidos a Luis por el legado que ha creado y le deseamos lo mejor en su próximo capítulo”.

Foto cedidaBBVA ocupará dos plantas de la recién terminada torre Two Manhattan West de Nueva York - Brookfield Properties.

BBVA ha llegado a un acuerdo con la inmobiliaria Brookfield Properties para trasladar su oficina de Nueva York desde el 1345 de Avenue of the Americas al nuevo complejo Two Manhattan West. En concreto, el banco se mudará a un espacio de 6.800 metros cuadrados situado en las plantas 8 y 9 del rascacielos.

Según indican desde la entidad, los empleados y empleadas de BBVA iniciarán el traslado a finales de 2024. La calidad del inmueble, las instalaciones, la ubicación y los aspectos medioambientales del edificio han sido las principales razones para el cambio de localización. “Esperamos mudarnos a un edificio sobresaliente en una ubicación muy atractiva para brindar la mejor experiencia posible a nuestro equipo de BBVA en Nueva York. Este es un paso más en nuestros planes de crecimiento en EE.UU., así como en nuestro compromiso con la sostenibilidad al elegir un edificio abastecido por energías renovables”, explica Regina Gil, responsable de BBVA CIB en EE.UU.

Desde BBVA insisten en que reducir el impacto de su actividad sobre el medioambiente es uno de los objetivos de su estrategia para luchar contra el cambio climático e impulsar el desarrollo sostenible. Con este objetivo se optimiza también el diseño, la construcción y la elección de las sedes corporativas del Grupo. El banco cuenta además con un Plan Global de Ecoeficiencia que establece objetivos interanuales enfocados en la reducción de impactos directos hasta 2025 como disminuir los consumos por empleado de electricidad un 10%, un 7% el energético, un 11% el de agua y papel o un 4% el de residuos netos.

Una oficina más sostenible

La entidad apunta que la construcción de Two Manhattan West ya está completa y ofrece espacios de trabajo e instalaciones de última generación. Diseñado por el estudio SOM (Skidmore, Owings & Merrill), el complejo cuenta con la certificación LEED Oro. El edificio presenta un diseño eficiente, optimización energética, uso de materiales sostenibles y maximización de la luz natural.

Como parte del compromiso de Brookfield Properties de hacer la transición de toda su cartera de oficinas en EE.UU. para que funcionen con electricidad sin emisiones para 2026, Two Manhattan West obtendrá el 100% de sus necesidades eléctricas de fuentes 100% renovables de instalaciones hidroeléctricas del estado de Nueva York. La firma inmobiliaria también proporciona métricas digitales para cada uno de sus inquilinos, permitiéndoles realizar un seguimiento de la parte del consumo eléctrico del edificio impulsada por cada uno de ellos.

“Nos complace dar la bienvenida a BBVA a su nueva sede en Two Manhattan West, una torre que establece el estándar de excelencia para lugares de trabajo. Mientras celebramos la finalización de Two Manhattan West, que marca la última pieza del transformador desarrollo de Manhattan West, estamos orgullosos de añadir a BBVA a nuestra estimada lista de inquilinos y esperamos el inicio de una larga relación con la firma”, ha indicado Callie Haines, vicepresidenta ejecutiva y directora de la región noreste de Brookfield Properties.

Con la incorporación de BBVA, Two Manhattan West está ahora arrendado por encima del 80%. El banco compartirá espacio con firmas como KPMG, los despachos de abogados globales Cravath, Swaine & Moore LLP y Clifford Chance, y la firma de inversión y desarrollo tecnológico D.E. Shaw & Co.

Columbia Threadneedle Investments (Columbia Threadneedle) ha elevado a artículo 9 la clasificación de dos fondos de inversión y a artículo 8 otros ocho dentro de su gama de fondos de la sicav luxemburguesa. Tras esta reclasificación, que surte efecto a partir del 20 de noviembre, la oferta de Columbia Threadneedle comprenderá 24 fondos del artículo 8 y cuatro fondos del artículo 9, de modo que el 84% de los activos gestionados de la sicav se clasifican como productos financieros del artículo 8 o del artículo 9.

Además, Columbia Threadneedle considerará las principales incidencias adversas (PIA) de sus decisiones de inversión que puedan perjudicar negativamente a los factores de sostenibilidad mediante una combinación de exclusiones, investigación y seguimiento de las inversiones y compromiso con las empresas participadas.

Según informa la gestora, los dos fondos que se clasificarán como productos del artículo 9 son el CT (Lux) European Social Bond, el CT (Lux) Sustainable Outcomes Global Equity. “Los fondos seguirán realizando inversiones sostenibles. No obstante, la política de inversión y el Anexo relativo a las NTR del SFDR se modificarán para indicar explícitamente el compromiso de los fondos de invertir al menos el 80% de su patrimonio total en inversiones sostenibles en el sentido del artículo 2, apartado 17, del SFDR y se clasificarán con arreglo al artículo 9 del SFDR”, señalan desde la firma.

Cambio de nombre de los fondos

Además, según informan desde la gestora, con efecto a partir del 20 de noviembre, los nombres de los fondos Threadneedle (Lux) y Columbia Threadneedle (Lux) se modificarán y utilizarán el prefijo CT (Lux). “Con estos cambios se pretende reflejar mejor la marca de Columbia Threadneedle y garantizar la coherencia con sus otras gamas de fondos. Esto sigue la estela del cambio de marca de gran envergadura realizado el año pasado en varias gamas de fondos tras la adquisición del negocio de gestión de activos en EMEA de BMO”, explican.

“Estamos encantados de poder ofrecer a nuestros clientes y distribuidores todos nuestros productos bajo el mismo nombre simplificado, y estamos orgullosos de la amplia oferta que hemos conformado a lo largo de los años con el fin de seguir respondiendo a las cambiantes necesidades de nuestros clientes”, comenta Florian Uleer, director de Distribución Mayorista de Columbia Threadneedle para la región EMEA.

Según reconoce Uleer, la forma en la que invierten y los activos en los que invierten son tan importantes como las rentabilidades financieras que generamos para sus clientes. “Por ese motivo, desde que lanzamos nuestro primer fondo ético en Europa en 1987, hemos venido desarrollando nuestra gama de fondos para satisfacer los requisitos de sostenibilidad de nuestros clientes. Desde la introducción del Reglamento de la UE sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) en 2021, nuestra prioridad ha sido reforzar nuestras capacidades en materia de inversión responsable y, al mismo tiempo, ajustar nuestra gama de productos a las nuevas normas. Nos complace añadir ocho fondos del artículo 8 y dos fondos del artículo 9 a nuestra oferta existente, de modo que el 80% de los activos gestionados en nuestra gama de la SICAV luxemburguesa se clasifican ahora como fondos del artículo 8 o del artículo 9. En nuestra opinión, esto ofrece una mayor selección de inversiones para nuestros clientes”, añade Uleer.

Una de las primeras sorpresas de 2023 fue la fortaleza demostrada por los mercados desarrollados. Esta solidez imprevista impulsó un repunte durante los nueve primeros meses del año, especialmente en los segmentos de crédito más débiles.

Sin embargo, la combinación de subidas continuas de tipos y el desfase temporal desde la primera subida ha llevado a muchas economías a un punto de inflexión. Creemos que el repunte de 2023 podría revertirse con bastante rapidez. Señalaríamos un reciente paralelismo en los mercados de renta variable, donde la renta variable europea perdió el 50% de sus ganancias en lo que va de año en apenas siete semanas, como ilustra el índice Euro Stoxx 50. En el momento de redactar este informe, el crédito con grado de inversión ha entrado en terreno negativo, y los bonos de alto rendimiento han cedido aproximadamente el 40% de sus beneficios en lo que va de año.

De cara al futuro, nos parece alentador ver una mayor dispersión de los diferenciales en los últimos 2-3 meses y creemos que esto continuará.

A medida que evoluciona el mercado, creemos que algunos sectores están a punto de experimentar cambios. Se prevé que sectores procíclicos como el químico, el de materiales de construcción, el minorista y el automovilístico se enfrenten a desafíos. Por el contrario, los sectores que históricamente han sido defensivos durante los mercados bajistas, como el financiero, la energía, la tecnología, los medios de comunicación y las telecomunicaciones, y la sanidad, tienen potencial para ofrecer oportunidades de alfa convexas positivas.

En el horizonte se vislumbra un importante muro de vencimiento en los sectores de préstamos de alto rendimiento y apalancados, que abarca de 2024 a 2026. El coste del capital ha escalado hasta niveles que podrían plantear retos, en particular para las empresas con una situación financiera más débil. En nuestra opinión, esto debería proporcionar una rica fuente de oportunidades de crédito global a largo y corto plazo en 2024.

Si las condiciones macroeconómicas se deterioran con respecto a los niveles actuales, lo que podría afectar a los ingresos de las empresas, la liquidez podría agotarse y volverse muy selectiva. Las tasas de impago ya están aumentando, sobre todo en EE.UU. (cerca del 5%, frente a menos del 2% observado en 2022). Los diferenciales de crédito sólo están empezando a tener en cuenta esta dinámica en evolución.

En nuestra opinión, los niveles de rentabilidad absoluta de los bonos con grado de inversión y de alto rendimiento siguen siendo atractivos, con potencial para serlo aún más. Sin embargo, los diferenciales de crédito siguen siendo notablemente estrechos desde una perspectiva histórica. Para alinearse con los niveles históricos y tener en cuenta los crecientes niveles de impago en EE.UU., que se acercan al 8%-10%, percibimos que se necesita una ampliación sustancial de los diferenciales de 200 puntos básicos para que los bonos reflejen su «valor razonable».

Ante la improbabilidad, y quizás la incapacidad, de los bancos centrales para rescatar a los mercados con recortes de tipos (que impulsarían una inflación ya de por sí pertinaz) y estímulos (los actuales niveles de deuda soberana/PIB son ya demasiado elevados), consideramos prudente mantener una posición defensiva en el crédito mundial en un futuro previsible.

Evidentemente, los recientes acontecimientos en Oriente Medio se suman a los vientos en contra geopolíticos a los que ya se enfrentan los mercados. Como ocurre con cualquier conflicto militar, la incertidumbre se acentúa. En el momento de escribir estas líneas, los mercados han reaccionado con calma y lógica. Creemos que cualquier escalada se manifestará inicialmente a través de los mercados de energía, divisas y deuda pública, con caídas coincidentes en la renta variable y ampliación de los diferenciales de crédito. Con una estrategia ya defensiva, no prevemos hacer muchos cambios, aunque podríamos añadir, de forma oportunista, opciones de venta OMT si la volatilidad disminuye.

«…se necesita una ampliación sustancial del diferencial de 200 puntos básicos para que los bonos reflejen el ‘valor razonable'».

Tribuna de Simon Thorp, CIO de Crédito Corporativo, Aperture Investors, parte del ecosistema de gestoras de Generali Investments.

Foto cedidaAndrea Mossetto, Director de Desarrollo de Negocio internacional y de Especialistas de Producto de CPRAM.

CPRAM es el brazo de gestión especializado en inversión temática de Amundi. Andrea Mossetto, Director de Desarrollo de Negocio internacional y de Especialistas de Producto de la firma, ha estado recientemente de visita en Madrid para presentar a los clientes una nueva estrategia llamada European Strategic Autonomy,. La estrategia tiene actualmente unos 580 millones de euros en activos bajo gestión tanto fondos de renta variable como de crédito,. El fondo de renta variable se lanzó a finales de marzo de 2023.

En pocas palabras, se trata de un fondo que invierte en sectores que son o van a ser estratégicos para garantizar la soberanía europea en los próximos años. Mossetto explica que el fondo invierte en industria, cadena de valor alimentaria y sectores sanitario y de defensa, pues la realidad muestra que la crisis del Covid, la guerra de Ucrania y la crisis energética han sacado a la luz las numerosas dependencias de Europa en estos sectores clave.

“Esta necesidad de autonomía estratégica es la voluntad de Europa, la necesidad simplemente ha cambiado y se ha ampliado en los últimos años. Ahora estamos hablando cada vez más de empezar a producir localmente (reshoring), queremos reducir la dependencia de la importación de semiconductores baratos… Tenemos que ser capaces de hacer por nosotros mismos cosas que antes solíamos delegar a otros países”, explica el experto, que considera que, dada la evolución de los acontecimientos, “la globalización probablemente ha tocado techo”.

Mossetto explica que una de las claves de este producto es que “aborda muchos de los intereses y preocupaciones del inversor”, pero con capacidad para llegar a las necesidades de cada mercado. Por ejemplo, explica que cuando se reúne con clientes de Europa del Este, la defensa es obviamente un aspecto al que dan gran importancia. En el caso de los clientes alemanes, les preocupa la producción manufacturera y la escasez de mano de obra por la combinación de envejecimiento de la población y la «gran resignación» que podría resolver el auge de la robótica de la robótica. En cambio, cuando se sienta con clientes italianos y españoles, entre sus preocupaciones figuran los precios de la electricidad y el gas. “Con este fondo, podemos unificar las necesidades europeas a un nivel diferente”.

De hecho, el representante de CPRAM afirma que, por el tipo de compañías que forman parte del universo de inversión, que pueden beneficiarse directamente de tendencias como la relocalización (reshoring), la soberanía energética o la seguridad del continente, “invertir en este tipo de estrategia puede ofrecer una suerte de cobertura frente al alza de los costes”.

Notas sobre el proceso de selección

La manera que tiene el equipo gestor de CPR AM de filtrar qué sectores son auténticamente estratégicos y, por tanto, contienen oportunidades de inversión, empieza con un análisis de los flujos de dinero, en qué áreas los gobiernos del Viejo Continente planean incrementar el gasto público los próximos años; una de las claves de la estrategia, como indica Mossetto, es que la autonomía estratégica “no es algo que vaya a terminar en un par de años”.

Pone como ejemplos la decisión de algunos fabricantes de automóviles de retornar sus fábricas al Viejo Continente, o de algunas farmacéuticas de volver a desarrollar los principios activos de sus medicamentos en suelo europeo. Como en el Viejo Continente no suelen estar presentes materias primas o metales necesarios para completar la producción en muchas de estas industrias, Mossetto explica que estas compañías “necesitan asegurar toda su cadena de suministro”, lo que también genera ideas de inversión para la estrategia.

De hecho, el equipo gestor considera estratégicas las industrias en las que se precisa de logística y transporte, como por ejemplo las aerolíneas de negocio que cuentan con sus propias plataformas (frente a las aerolíneas dirigidas al público retail, que tienden a subalquilar esta parte del negocio) o servicios postales como Correos.

Otra área que consideran extraordinariamente estratégica es todo lo relacionado con la producción de semiconductores. “Europa tiene el 9% de la cuota de mercado actual. Si nuestros proveedores dejan de mandarnos chips, podríamos quedarnos sin ellos en tres semanas”, ilustra el experto. Este señala que, de hecho, ya se ha impulsado un plan públicoeuropeo para elevar la capacidad en Europa hasta el 20%.

En cambio, hay sectores tradicionalmente europeos en los que no invierte el fondo, por no considerar que sean estratégicos. El más emblemático es el de los bienes de lujo; dado el peso de estas compañías en el índice, esto puede explicar que en algunos momentos el comportamiento del fondo difiera de la media general del mercado europeo.

El distintivo estilo de gestión temática de CPRAM es el que vertebra también el proceso de generación de ideas del European Strategic Autonomy. Mossetto explica que, para estructurar la estrategia, la firma cuenta con gestores muy especializados en el mercado europeo. Para el diseño de cada temática optan por crear una suerte de “think tank”, organizando el equipo de renta variable temática en torno a tres pilares: Personas, Planeta y Progreso. El primer pilar está ligado a la demografía, el segundo al cambio climático y el tercero al avance tecnológico.

La firma cuenta con analistas dedicados a cada uno de estos pilares para asegurar la correcta identificación de ideas. Además, se apalancan en la plataforma de Amundi, principalmente en sus analistas ESG, sus analistas del buy-side y demás capacidades analíticas. “La generación de ideas emana del debate entre los gestores, los expertos, los analistas de CPRAM y los de Amundi, además del contacto que mantenemos regularmente con las compañías en las que invertimos”, detalla el director de desarrollo de negocio.

Dicho esto, puntualiza que en el caso concreto del European Strategic Autonomy el proceso es un tanto más sencillo que con otras inversiones temáticas, dado que los gestores trabajan con sectores y descartan los que consideran que no son estratégicos.

Se trata de un fondo que invierte en una cartera centrada en torno a unos 50 a 80 valores, aunque Mossetto matiza que prefiere hablar de “cartera de alta convicción” más que de una cartera concentrada. En la actualidad, el sector tecnológico es el más representativo, con un 25% de la cartera en compañías europeas como el líder en la fábrica de chips en la industria.

Janus Henderson Investors acaba de presentar los resultados de la Encuesta a Inversores 2023: Insights for a Brighter Future, que busca comprender mejor cómo los inversores particulares navegan en un entorno de mercado en constante cambio. Una de sus principales conclusiones ha sido que el panorama político actual es una fuente significativa de ansiedad, ya que el 49% de los inversores encuestados están muy preocupados por el impacto que las elecciones presidenciales de EE.UU. de 2024 tendrán en sus finanzas.

Este porcentaje llama la atención porque supera otros acontecimientos más inmediatos como la persistente inflación (35%), el riesgo de recesión (29%), el aumento de los tipos de interés (27%) y el mal comportamiento del mercado de valores (20%). Según explican desde Janus Henderson, en vísperas de un año electoral potencialmente tumultuoso y en un contexto económico y de tipos de interés incierto, los inversores son naturalmente temerosos. Estos temores chocan de frente con lo que siete de cada diez inversores consideran un mercado cada vez más difícil. Por ello, señalan, “no es de extrañar que el mismo número de inversores se sientan preocupados por sus finanzas (34%) que muy seguros de alcanzar sus objetivos (36%)”.

La encuesta muestra que los inversores de más edad están más preocupados por las elecciones que los más jóvenes: el 69% miembros de la generación silenciosa (mayores de 75 años) están muy preocupados por las elecciones presidenciales estadounidenses de 2024, en comparación con solo el 37% de los millennials (entre 25 y 40 años).

Según Matt Sommer, responsable de Specialist Consulting Group en Janus Henderson Investors, a pesar de la preocupación de los inversores por las elecciones presidenciales estadounidenses de 2024, los resultados no han sido históricamente un motivo para salir de los mercados de capitales .”De hecho, si nos remontamos a las rentabilidades del S&P 500 desde 1937 hasta 2022, la rentabilidad media anual fue del 9,9% en años de elecciones presidenciales, y del 12,5% en años no electorales”, ha afirmado Sommer.

Mercados desafiantes: activa y aprendizaje continuo

Otro de los datos que muestra la encuesta es que el 71% de los inversores afirma que invertir se ha vuelto más difícil en los últimos años y casi el mismo porcentaje (61%) indica que el coste de la vida está aumentando más rápido que sus ingresos e inversiones, por lo que la demanda de gestión activa y educación financiera es fuerte.

“Entre los encuestados que poseen fondos de inversión o ETFs, el 66% quiere fondos activos en su cartera, con un 29% que prefiere principalmente fondos activos y un 37% que prefiere una mezcla a partes iguales de fondos activos y pasivos. Además, el 17% prefiere fondos principalmente pasivos, el 12% no tiene ninguna preferencia y el 4% no estaba seguro. Desde Janus Henderson explican que la preferencia por la gestión activa está asociada al hecho de contar con un asesor financiero, ya que el 34% de los inversores con asesor prefiere los fondos activos, frente al 18% de los inversores sin asesor financiero.

“El debate activo frente a pasivo ha evolucionado más allá de una decisión de lo uno o lo otro en beneficio de todos los inversores. Con la perspectiva de tipos de interés más altos durante más tiempo ensombreciendo el futuro crecimiento económico, los inversores se decantan cada vez más por la gestión activa para mitigar el riesgo en sus carteras y diferenciar entre buenas y malas empresas, ya que los mayores costes de capital crean nuevos retos competitivos”, añade Sommer.

En las conclusiones también destaca que, en todas las generaciones, el apetito de los inversores por mejorar sus conocimientos financieros es fuerte, ya que el 86% de los inversores está muy interesado o algo interesado en aumentar sus conocimientos financieros. “El deseo de aprender es particularmente fuerte entre los inversores más jóvenes: el 96% de los Milennials y de los Gen-Xers expresan un interés significativo en mejorar su educación financiera”, apunta la encuesta.

Asesoramiento financiero

Sobre el asesoramiento financiero que reciben los inversores, el 65% está muy satisfecho con la calidad de la relación, el 33% está algo satisfecho y sólo el 2% está insatisfecho. Llama la atención que aquellos que trabajan con un asesor tienen más probabilidades de estar muy satisfechos con su situación financiera (52%) que los que no tienen asesor (40%).

Según la encuesta, los principales rasgos de los asesores financieros para los clientes que declaran estar muy satisfechos con la relación incluyen:

Para el 69%, me da la tranquilidad de saber que voy por buen camino para alcanzar mis objetivos

Para el 61%, se preocupa por mí como persona, más allá de mi situación financiera

Para el 56%, roporciona educación financiera / me hace más inteligente

Desde Janus Henderson destacan que, pese a los avances tecnológicos dando nueva forma a las comunicaciones asesor-cliente, la encuesta no encontró ninguna relación entre los altos niveles de satisfacción de los encuestados y el hecho de residir cerca de su asesor financiero. De hecho, aunque el 70% de los inversores afirma que su asesor reside en el mismo estado, el 73% afirma que se sentiría cómodo trabajando con un asesor que reside fuera del estado.

Entre las formas en las que los inversores se han comunicado con su asesor en los últimos seis meses, el teléfono (68%), en persona (54%) y el correo electrónico (53%) son los métodos más comunes. Sólo el 28% de los inversores afirma haber interactuado con su asesor por videoconferencia; sin embargo, la mayoría (52%) afirma que se sentiría cómodo utilizando la tecnología de videoconferencia para hablar con su asesor financiero. Por ejemplo, en el caso de los millennials, casi la mitad (49%) no se sienten cómodos interactuando con su asesor financiero por teléfono.

“A medida que las videoconferencias se afianzan en nuestra vida cotidiana, las barreras geográficas disminuyen, lo que ofrece a los asesores la oportunidad de acceder a un círculo mucho más amplio de amigos, familiares, empresarios y profesionales de éxito como clientes potenciales o fuentes de referencia»Invertir en tecnología que ofrezca una experiencia fluida y sin fricciones para clientes y prospectos será fundamental para el crecimiento futuro”, concluye Sommer.

La encuesta se realizó entre 1.000 inversores de alto poder adquisitivo y alto patrimonio neto con 250.000 dólares o más en activos invertibles, con el fin de conocer su mentalidad en medio de un clima político difícil, un mercado volátil y un entorno económico inestable.

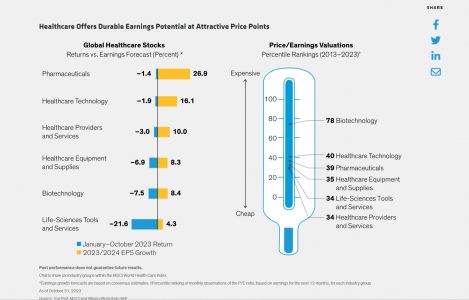

Este año, los valores del sector sanitario han tenido un rendimiento inferior al del mercado mundial. Pero un examen más detenido del sector revela un panorama más complejo. En sectores clave, las previsiones de crecimiento de los beneficios son saludables y las valoraciones parecen atractivas.

Los inversores en valores sanitarios se han visto decepcionados en 2023. «Con los valores tecnológicos de gran capitalización impulsando los mercados mundiales de renta variable en medio del entusiasmo por la inteligencia artificial (IA), otros sectores han quedado rezagados», comentan los expertos de AllianceBernstein. El índice MSCI World avanzó un 7,9% hasta el 31 de octubre en dólares estadounidenses, mientras que el índice MSCI World Health Care cayó un 6,0%.

Las previsiones de crecimiento del sector desafían las débiles rentabilidades

Dentro del sector, hemos visto una amplia gama de rentabilidades. «Por ejemplo, las empresas farmacéuticas y de tecnología sanitaria han bajado modestamente, mientras que las acciones de las empresas de herramientas y servicios de ciencias de la vida se desplomaron un 21,6%», aseguran desde AllianceBernstein. «Sin embargo, al mismo tiempo, todos los grupos industriales del sector sanitario mundial han registrado previsiones de crecimiento de beneficios de consenso positivas para 2024 frente a 2023», añaden.

A finales de octubre, el MSCI World Health Care cotizaba con una relación precio/beneficios futuros (2024) de 16,2x, una prima del 5,2% con respecto al MSCI World. Sin embargo, el sector ha cotizado históricamente con una prima mayor que el mercado en general. Y como resultado de la caída de los precios de las acciones y del crecimiento positivo de los beneficios, creemos que las valoraciones de los valores del sector sanitario parecen atractivas desde una perspectiva histórica. «Basándonos en las valoraciones precio/beneficios de los últimos 10 años, la mayoría de los sectores sanitarios están valorados por debajo del percentil 40 de todas las observaciones mensuales», dicen desde la gestora estadounidense.

Empresas de calidad para tiempos inciertos

Los inversores activos pueden encontrar empresas con valoraciones atractivas que se benefician de tendencias de crecimiento empresarial duraderas en todo el sector. Entre ellas se incluyen empresas de diagnóstico y ciencias de la vida que ayudan a mejorar la detección precoz de enfermedades, y empresas tecnológicas, que pueden beneficiarse de la introducción de soluciones basadas en IA en la atención sanitaria.

«Las empresas de equipos innovadores también están desarrollando nuevas formas de mejorar los resultados, por ejemplo, a través de la cirugía robótica y otros tipos de procedimientos mínimamente invasivos… Los valores biotecnológicos son relativamente caros, por lo que los inversores deben tener especial cuidado para asegurarse de que el perfil de negocio y crecimiento de una empresa de este grupo justifica su precio«, explican estos analistas.

Muchas tendencias de crecimiento en el sector sanitario están impulsadas por la necesidad de eficiencia y ahorro de costes en los sistemas sanitarios de todo el mundo. En consecuencia, creemos que estas tendencias persistirán en el tiempo y es poco probable que se vean desbaratadas por la debilidad macroeconómica. En nuestra opinión, la clave del éxito para los inversores en renta variable es invertir en negocios, no en ciencia.

«Eso significa que los inversores deben buscar empresas sanitarias con negocios de alta calidad y evitar predecir los resultados de la investigación y el desarrollo científicos, lo que es notoriamente difícil de hacer», concretan desde AllianceBernstein. «Las empresas sanitarias de este tipo están bien equipadas para superar la debilidad del mercado a corto plazo y ofrecer a los inversores de renta variable fuentes innovadoras de crecimiento constante para las difíciles condiciones que se avecinan», concluyen.

Según la consultora internacional Accuracy, la evolución positiva de los ingresos y la mejora de los márgenes y los ratios de eficiencia en la banca española apuntalan unos beneficios de récord y unas rentabilidades que empiezan a cubrir el coste de capital.

En este estudio trimestral, la firma analiza el estado del sector bancario español y sus perspectivas basándose en aspectos como la capitalización bursátil, los márgenes, la rentabilidad, la solvencia y el riesgo de crédito de Santander, BBVA, CaixaBank, Bankinter, Banco Sabadell y Unicaja tanto en España como en los distintos países en los que tienen presencia.

Además, los expertos de la firma analizan el entorno macroeconómico nacional y europeo y los resultados de algunos destacados bancos europeos como UBS, Deutsche Bank, Unicredit, Barclays, ING o BNP Paribas, y también de entidades americanas como JP Morgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs y Morgan Stanley.

La banca española durante el tercer trimestre de 2023

Tras la volatilidad del valor bursátil sufrida por los bancos durante la crisis de los bancos regionales americanos, las entidades europeas, y las españolas en particular, siguen con una tendencia alcista de corto plazo con resultados que continúan mejorando de manera generalizada en línea con los mercados al alza, gracias a un aumento significativo de sus ingresos por el aumento de tipos y unos ratios de eficiencia superiores a sus homólogos europeos y americanos. El banco español con mejor ratio de eficiencia entre los analizados es Bankinter.

En cuanto al valor de la banca española en Bolsa, durante los últimos 12 meses, BBVA (+64,7%), Santander (+46,8%) y Sabadell (+56,7%) superaron al Ibex35 (+26,4%) y al S&P500 (16,6%), mientras que los peores desempeños fueron los de Bankinter (+3,7%) y Unicaja (+9,2%).

La rentabilidad de los bancos españoles también ha mejorado de forma generalizada, y salvo Sabadell y Unicaja, los bancos españoles han empezado a cubrir el coste de capital. En cuanto al volumen de inversión crediticia, ya se percibe una reducción en algunas entidades, aunque por el momento se mantiene en niveles aceptables. La cartera de los principales bancos disminuyó en promedio un 2,7% trimestral (un 1,5% de media en el caso de los créditos hipotecarios). En cambio, el volumen de los préstamos al consumo resiste la subida de tipos. Estas variables serán las que permitirán mantener los buenos resultados de la banca española en 2024, sobre todo a nivel margen bruto y margen de interés.

Cabe destacar que la tendencia positiva en la mora de los últimos trimestres parece haber dado un cambio de sentido y en el último trimestre empezó a empeorar, con un aumento respecto al anterior trimestre de 4.772 millones de euros en créditos dudosos y en vigilancia especial por parte de los bancos españoles, concentrados especialmente en Santander y BBVA. De hecho, este último trimestre se ha consolidado la tendencia generalizada de los bancos a aumentar las provisiones.

Según el informe, las provisiones en Santander aumentaron 22,5% respecto al año pasado, impulsadas por el aumento registrado en Norteamérica y Sudamérica a pesar de que la tasa de mora se mantuvo casi sin cambio. El coste de riesgo aumentó 27 puntos básicos, unido a unas mayores provisiones respecto a una cartera de créditos 2,3% menor.

En BBVA, el crecimiento de las provisiones (principalmente en Sudamérica y México) llegó a 30,6%, hecho que se ve reflejado en un mayor coste de riesgo, el cual llegó a 111,2 puntos básicos acumulados al tercer trimestre. Aun así, la tasa de mora se mantiene por debajo del nivel de 2022 (disminuyó de 3,5% a 3,3%). En cuanto al volumen de negocio, fue el banco que registró un mayor crecimiento de su activo total (2,7%).

Las provisiones reportadas por CaixaBank hasta el tercer trimestre aumentaron un 39,0% y un, un 36,7%, alcanzando los 933 millones d eeuros. No obstante, no se aprecia un deterioro en la calidad de los activos, con una tasa de mora que se mantuvo estable en 2,7%.

Bankinter reportó el mayor aumento porcentual (+191,9%) de provisiones por insolvencia entre los principales bancos españoles, en un contexto en el que la tasa de mora se mantiene estable (2,1% en 2022 y 2,2% en 2023).

Sabadell muestra el nivel de provisiones por insolvencias más estable de entre los principales bancos. Disminuyó un 3,7% en comparación a 2022 debido a menores provisiones por activos financieros e inversiones en bienes raíces.

Unicaja reportó provisiones de un 5,6% menores en línea con la disminución de 8,6% de préstamos y anticipos a la clientela y con un volumen un 23% menor de entrada a créditos dudosos. La tasa de mora disminuyó al 3,4%. En cuanto a volumen de negocio, fue el banco que mostró la mayor bajada de su activo total (-15,7%).

Si bien se muestran también ligeros repuntes en el coste del riesgo, se descarta la posibilidad de una crisis bancaria. Analizando estos mismos datos por geografías, las dotaciones de entidades españoles en Europa aumentan de manera generalizada, siendo Polonia el país en el que más suben (un 11%). Por otro lado, la tasa de mora disminuye, sobre todo gracias al buen comportamiento de España, donde a pesar de la subida de dotaciones que indica el informe, la tasa de mora ha disminuido un 0,6%. Las métricas revelan peores datos al otro lado del Atlántico, donde tanto las provisiones para insolvencias potenciales como la tasa de mora han aumentado.

Banca internacional

En cuanto a las entidades internacionales, los bancos europeos continúan ensanchando sus márgenes y conteniendo costes, lo que mejora sus beneficios y los devuelve a niveles de rentabilidad atractivos para los inversores a pesar de las incertidumbres. Las rentabilidades de los principales bancos europeos (excepto Deutsche Bank, que reportó una disminución del ROTE, bajando hasta el 7% de rentabilidad en lo que va de año) están al alza en línea con el incremento de márgenes brutos. ING y Unicredit fueron las entidades que registraron los niveles de ROTE más altos, mientras que Barclays y BNP Paribas presentaron una leve mejoría.

En el caso de la banca estadounidense, aumentaron los beneficios de las entidades minoristas en general como JP Morgan y Wells Fargo debido al impulso de sus ingresos comerciales y las comisiones recaudadas en varias de sus líneas de negocio. El beneficio neto de los bancos de inversión como Goldman Sachs y Morgan Stanley sufrió el impacto negativo del importante incremento en costes de gestión, al mismo tiempo que el margen bruto permaneció relativamente estable.

Escenario macroeconómico

Superados los tres primeros trimestres del 2023, el informe de Accuracy refleja que, a nivel macroeconómico, los estímulos de calentamiento de la economía no han derivado en una inflación descontrolada y que el crecimiento económico experimentado después de la crisis del COVID parece desacelerarse o desaparecer en algunas de las principales economías mundiales.

Los actuales niveles de PMI, tanto en la zona euro como en España, parecen anticipar una fuerte desaceleración e incluso una recesión económica en los próximos trimestres, sobre todo en aquellos países con un mayor peso del sector industrial. Estos datos confirman las estimaciones del BCE de un crecimiento lento para el resto del 2023 y para el 2024. Las principales causas de esta debilidad serían el peor desempeño de los sectores industriales, el estancamiento del consumo privado en los principales países de la UE, el endurecimiento de las condiciones de financiación y la debilidad de la demanda externa.

La inflación general en la zona euro continua con su tendencia bajista, cerrando el tercer trimestre con un 4,3% que, pese a estar aún lejos del objetivo del 2% marcado por el BCE, reduce significativamente las posibilidades de un entorno de alta inflación estructural. Por su parte, la inflación subyacente empieza a presentar signos de una mayor desaceleración durante este último trimestre con un decremento de los precios de los bienes industriales como principal factor corrector. Por el contrario, el sector servicios ha experimentado una notable fortaleza y ha seguido presionado los precios al alza.

En el caso de España, el PMI del sector servicios continúa con su tendencia negativa desde marzo de 2023; sin embargo, el indicador sigue mostrando un sector en leve expansión (50,5). Mientras tanto, el sector manufacturero alcanzó su nivel más bajo del año en agosto de 2023, debido principalmente a la caída de los precios industriales durante los últimos dos trimestres, lo que está afectando significativamente a la facturación. Ambos valores de PMI están por encima de la media de la Eurozona.

Por su parte, los datos de empleo siguen demostrando su fortaleza: en la zona euro la tasa de desempleo disminuye hasta el 6,4%, mientras que en EE.UU. se mantiene en el 3,8%. España cuenta con una de las tasas de desempleo más altas de Europa, pero registra un récord de personas empleadas: 21,3 millones, según la última EPA.

Según Enrique Reina, socio Accuracy, “haciendo un análisis de la evolución de las economías de la zona euro desde el inicio de la pandemia, vemos que el impacto negativo en el PIB fue muy superior en aquellas economías con mayor peso del sector servicios, como España, y que las economías más industrializadas sufrieron un menor impacto en el PIB y se recuperaron antes. Sin embargo, la guerra de Ucrania, y su impacto en los precios de las materias primas, se ha notado con mucha más fuerza en las economías más industrializadas”.

Por su parte, Alberto Valle, director en Accuracy, añade: “Se espera que los resultados del cuarto trimestre sean récord, continuando la revisión de precios en sus carteras, en un entorno en el que no se prevé un deterioro de la calidad de los activos bancarios y en el que la abundante liquidez sigue sin presionar al alza la remuneración de los depósitos. Sin embargo, anticipamos una mayor agresividad por parte de la banca para atraer a clientes de calidad, una vez los volúmenes de las hipotecas empiezan a descender. El 2024 presentará como gran reto el mantenimiento de la inversión crediticia dentro de la gran banca española”.