WisdomTree ha anunciado el lanzamiento del WisdomTree India Earnings UCITS ETF (EPI). Según explica, el fondo tiene como objetivo replicar la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree India Earnings UCITS Index. Este fondo se ha puesto a disposición de los inversores europeos, tras una adopción sostenida por parte del mercado y una trayectoria sólida en EE.UU., que ha visto crecer la estrategia hasta más de 2.600 millones de dólares en activos bajo gestión.

Desde la gestora explican que el este índice propio proporciona acceso a una cesta diversificada de empresas rentables indias utilizando una metodología basada en reglas y ponderada por fundamentales. “A diferencia de los índices tradicionales ponderados por la capitalización bursátil, este índice pondera empresas en función de sus beneficios, orientando la cartera hacia empresas con sólidos fundamentales y evitando una exposición excesiva a valores más caros. Este enfoque innovador ofrece una vía diferenciada para captar la dinámica historia de crecimiento de la India, sustentada en la disciplina de valoración y la rentabilidad empresarial”, señalan desde WisdomTree.

Para Alexis Marinof, CEO, Europe, WisdomTree, el enfoque ponderado por los beneficios que utiliza la estrategia ofrece a los inversores una forma diferenciada y basada en la investigación de acceder al mercado de renta variable de la India, centrándose al mismo tiempo en los fundamentales que más importan. “A medida que los inversores buscan oportunidades de crecimiento a largo plazo, la economía india, impulsada por la demanda interna y los motores estructurales del crecimiento, siguen siendo una parte importante de la conversación. Este enfoque está arraigado en el marco fundamentalmente ponderado del que fuimos pioneros cuando se fundó WisdomTree y que sigue guiando nuestro enfoque en la innovación inteligente de ETFs», ha comentado.

El potencial de India

En opinión de la firma, India se está convirtiendo rápidamente en una potencia económica mundial, apoyada por una demografía favorable el progreso en la urbanización, el aumento del consumo y la rápida transformación digital. Una de las poblaciones más jóvenes entre las principales economías está impulsando la expansión de la fuerza laboral y el crecimiento de una amplia clase media, lo que estimula la demanda en sectores como los servicios financieros, los bienes de consumo, la asistencia sanitaria y la tecnología. Una economía impulsada por la demanda interna mejora la resiliencia a los ciclos comerciales mundiales, mientras que la diversificación de la cadena de suministro, las reformas gubernamentales de apoyo, la profundización de los mercados de capitales y la expansión de la adopción digital y la inclusión financiera crean oportunidades atractivas a largo plazo y apoyan un crecimiento duradero y generalizado de los beneficios.

«India es uno de los mercados más interesantes del mundo en cuanto a crecimiento a largo plazo. Un enfoque fundamental basado en los beneficios corporativos permite a los inversores acceder a ese crecimiento centrándose en empresas con una rentabilidad sólida y sostenible, en lugar de seguir simplemente la capitalización bursátil. Con nuestro India Earnings UCITS ETF, los inversores pueden hacerlo mediante una estrategia disciplinada centrada en la rentabilidad y la valoración. Se trata de un enfoque basado en los fundamentales que evita las trampas de la sobre concentración o la sobrevaloración que a menudo se encuentran en los índices de referencia tradicionales», ha apuntado Pierre Debru, Head of Research, Europe, WisdomTree.

Nuestra convicción es clara: creemos que Europa sigue siendo una de las regiones más infravaloradas y con menor presencia en las carteras de renta variable global. En los últimos años, la atención de los inversores se ha concentrado claramente en Estados Unidos, impulsada por las grandes compañías tecnológicas y las temáticas relacionadas con la inteligencia artificial. Este enfoque ha dejado a Europa en un segundo plano, a pesar de que muchas empresas han ido reforzando discretamente sus balances, optimizando sus estructuras operativas y posicionándose para una fase de recuperación.

La clave ahora es identificar dónde resulta más atractiva esa oportunidad. En nuestra opinión, se encuentra claramente en el universo de compañías europeas de pequeña y mediana capitalización (SMID). Es en este segmento donde se combinan de forma más evidente el apoyo de las valoraciones y la recuperación de los beneficios, y donde la brecha frente a Estados Unidos se ha ampliado de manera más significativa. Las empresas europeas de pequeña capitalización cotizan a 13,5 veces beneficios, frente a las 15,2 veces de las de gran capitalización, las 18,9 veces de las estadounidenses de pequeña capitalización y las 22,9 veces de las estadounidenses de gran capitalización (datos de MSCI a 31 de diciembre de 2025).

Muchas compañías de pequeña y mediana capitalización han atravesado unos años especialmente complejos — desde problemas de suministro e incrementos de la inflación hasta la disrupción por aranceles y la volatilidad de las divisas— y han salido reforzadas de ese periodo. A medida que avanzamos en el 2026, varios de estos obstáculos están empezando a disiparse. Las empresas afectadas por los aranceles en 2025 presentan ahora comparativas más favorables, los flujos comerciales se están estabilizando y la debilidad del dólar debería favorecer tanto a los exportadores europeos como a los costes de producción. Dado que muchas compañías cubren su exposición al riesgo de divisa con antelación, es probable que estos beneficios se materialicen gradualmente, mejorando la visibilidad y la rentabilidad a lo largo del año.

Sin embargo, la oportunidad no es igual en todo el mercado. La recuperación en Europa sigue siendo desigual, lo que abre posibilidades para una auténtica selección de valores. Aunque no adoptamos un enfoque basado en visiones regionales, estamos observando una fortaleza particular en algunas economías de la periferia europea —especialmente España e Irlanda—, así como señales de recuperación en Alemania. En España, el crecimiento se mantiene sólido, apoyado por regiones favorables a la inversión empresarial, una inmigración constante y unos costes energéticos reducidos gracias a la expansión de las energías renovables. Irlanda continúa beneficiándose de unas finanzas públicas saneadas, una mano de obra joven y angloparlante, y una elevada exposición a los clústeres tecnológicos y sanitarios. En Alemania, la actividad industrial está mostrando signos de estabilización y estamos posicionados para un repunte cíclico a medida que la demanda se normalice. Estas no son decisiones top-down, sino temáticas que han surgido mediante un análisis bottom-up de las empresas.

Siempre somos prudentes a la hora de anticipar escenarios macroeconómicos. La realidad es que la inflación, los tipos de interés y el crecimiento pueden sorprender en cualquier dirección. En lugar de hacer previsiones, nos centramos en la resiliencia y la capacidad de adaptación de cada compañía. Preferimos empresas con balances sólidos, un buen poder de fijación de precios y equipos directivos capaces de reaccionar con rapidez.

Un aspecto que sí nos invita a ser cautos es el nivel de complacencia implícito en la renta variable estadounidense. Las valoraciones siguen siendo elevadas y la propiedad de las acciones está muy concentrada, con una exposición del inversor minorista superior incluso a la registrada en el pico de la burbuja puntocom. Gran parte de la narrativa del mercado gira en torno al gasto en capital vinculado a la inteligencia artificial, pero tanto la magnitud de ese desembolso como la forma en que se financiará plantean interrogantes. Asimismo, estamos observando una acumulación de apalancamiento en los mercados privados, especialmente entre compañías no rentables del ecosistema tecnológico y de la IA. Estas no son preocupaciones inmediatas para Europa, pero sí refuerzan la importancia de mantener un enfoque selectivo y una estricta disciplina en materia de valoración.

Para nosotros, la clave reside en mantener la inversión en empresas capaces de progresar independientemente del entorno macroeconómico: compañías con visibilidad, potencial de mejora interna y la habilidad de “marcar su propio rumbo”. Para aquellos dispuestos a ir más allá de lo evidente, Europa ofrece un universo amplio y diverso de compañías poco reconocidas por el mercado y bien posicionadas para crecer con fuerza.

Tribuna de Elena Villalba, Directora general de Mirabaud Asset Management para Iberia y Latam

Michael Bourke, gestor del M&G (Lux) Global Emerging Markets Fund de M&G Investments, se declara hoy más positivo que en el pasado sobre la renta variable emergente. Sin embargo, el trabajo para contagiar esa positividad no ha hecho más que empezar pues, como él mismo admite, “la renta variable emergente se ha convertido en una clase de activo discrecional que los inversores se sienten cómodos infraponderando”, sobre todo frente al sesgo estructural hacia EE.UU. Según explica, mientras el peso de emergentes en índices como MSCI ronda el 11%-12%, la exposición real en muchos fondos globales es aproximadamente la mitad, pese a que su contribución al PIB y al crecimiento nominal y real mundial justificaría una ponderación mayor.

Bourke subraya además que los emergentes pueden actuar como cobertura frente a la debilidad del dólar y que, si cambia el liderazgo de mercado, su peso relativo debería aumentar. También rechaza la percepción histórica de mayor riesgo: la volatilidad agregada no es hoy superior a la de Europa o EE.UU., y la clase de activo ha demostrado resiliencia incluso tras episodios como la exclusión de Rusia de los índices.

Desde el punto de vista de gestión, defiende que es un entorno idóneo para la selección de valores: “Además, y esto es importante para un inversor activo, es un entorno muy volátil, con oportunidades de selección de valores crecientes y significativas.” A su juicio, “una inversión pasiva en mercados emergentes no es pasiva en absoluto”, debido a los fuertes sesgos y cambios de ponderación en índices como MSCI o FTSE.

Finalmente, destaca la expansión estructural del universo emergente —con mayor integración de mercados frontera como Vietnam y el dinamismo de India o Taiwán— y la mejora en la calidad directiva: “Creo que está muy infravalorada la calidad de los equipos directivos en muchas partes de los mercados emergentes”.

Funds Society se sentó con Bourke durante la celebración de la Conferencia Anual para inversores de M&G en Madrid para actualizar su visión sobre esta clase de activo.

¿Qué está cambiando para la renta variable emergente?

Estamos viendo un cambio material en algunas de las condiciones subyacentes, lo que nos da optimismo respecto a los retornos futuros. Corea y Taiwán, en particular, están globalmente integrados y cuentan con empresas dominantes en hardware de TI. Las memorias ya no se fabrican en Europa ni en EE.UU.; se ha trasladado a Corea y a Asia en general. En el lado de las CPU, TSMC ha sido increíblemente buena en lo que hace durante largos periodos de tiempo, e Intel ha tenido dificultades para mantener el ritmo. La narrativa también sigue intacta en lo que respecta a la demanda de IA. Eso, a su vez, influye en esas economías porque se traduce en mayor riqueza. Por eso el sentimiento del consumidor es bastante positivo en Corea y Taiwán.

A la vez, algunos de los mercados emergentes favoritos de los inversores no se han portado tan bien últimamente, como India…

La historia a largo plazo en India sigue intacta. Diría que es tan fuerte como siempre. Pero, por supuesto, siempre existe el riesgo como inversor de confundir el crecimiento del PIB con una traslación directa al crecimiento tendencial de beneficios. Es muy difícil que cualquier empresa sostenga un crecimiento del 20% en beneficios. Es aún más difícil que lo sostenga todo un mercado, si no imposible durante un periodo prolongado. Así que, naturalmente, siempre iba a haber una desaceleración gravitacional en India. Eso es simplemente lo que ha ocurrido. Pero el crecimiento sigue siendo muy positivo y, por tanto, continuará proporcionando crecimiento estructural de beneficios para ciertas partes de la clase de activo.

¿Y qué pasa con China?

China es todavía un mercado bastante difícil desde una perspectiva bottom-up. El crecimiento de beneficios ha sido irregular. Pero estamos viendo un cambio, tanto en términos de condiciones competitivas como en la forma en que las empresas invierten capital. Eso significa que se han convertido en mejores administradores del capital, porque buscan en última instancia mejores retornos sobre el capital invertido.

Las empresas privadas se comportaron mejor el año pasado que las estatales, pero creo que la percepción de que lo privado es bueno y lo estatal es malo se ha exagerado. Hace unos tres años, China aprobó una ley que no ha sido muy visible para muchos de nosotros. Se llama Ley de Reforma de las SOE, y se implementó para dar mayor orientación a las empresas estatales con el fin de impulsar un mejor comportamiento. Esa ley establece que no pueden ampliar capital por debajo del valor en libros, que tienen que pagar dividendos… Tienen que cambiar. Así que hemos visto un mejor comportamiento. Y eso se refleja en el desempeño de algunas SOE en el sector energético, en telecomunicaciones, etc.

En el lado privado ha habido mejoras, especialmente en las empresas tecnológicas, que hace unos años invertían a cualquier precio y con poca disciplina. Ahora son más disciplinadas respecto a dónde invierten y no invierten sin tener claro el retorno sobre el capital.

Entonces, ¿por qué sigue siendo un mercado difícil desde una perspectiva bottom-up?

El problema en China sigue siendo lo que los economistas llaman el modelo de crecimiento a dos velocidades, con un sector inmobiliario muy débil y un sentimiento del consumidor afectado como resultado, y al mismo tiempo crecimiento manufacturero canalizado hacia las exportaciones. Ese modelo de dos velocidades es intrínsecamente insostenible y China sigue tomando medidas para pivotar lejos de él, y sigue siendo un reto para el crecimiento amplio de beneficios en la renta variable china. Por eso hay que seguir siendo muy selectivos.

Hemos prestado más atención recientemente a China. En el último plan quinquenal hicieron de la transición energética el eje central, lo que llevó a inversiones masivas en vehículos eléctricos, baterías y solar. Fue una gran historia energética, pero no una gran historia para el inversor. Ahora hay evidencias de que el gobierno se ha dado cuenta de que eso es un problema. Están tomando medidas con esta reciente ley llamada ley anti-involución, orientada a reducir inversiones excesivas en áreas que ya no se consideran de crecimiento.

¿La vieja economía frente a la nueva economía?

Sí, pero la definición de lo que llamamos vieja frente a nueva ha cambiado. Ahora estamos llamando vieja economía a los vehículos eléctricos (EV) si el gobierno dice que ya no son una prioridad. Empezó con acero, cemento, las partes verdaderamente antiguas de la economía. Ahora incluye baterías solares, y se desincentiva invertir en EVs. En el sistema capitalista chino significa que, cuando el gobierno dice eso, los bancos no prestan a esas áreas, como ocurrió en 2020 cuando intentaron frenar el inmobiliario y acabaron provocando el desplome del mercado.

Así que veremos una desaceleración de la inversión en esas áreas, lo que en última instancia llevará a una consolidación e impulsará a los supervivientes; la calidad mejorará. Se ve con BYD, por ejemplo. Estamos viendo oportunidades muy selectivas, específicas por valores, en ciertas industrias en China, con valoraciones muy interesantes.

China sorprendió el año pasado con DeepSeek. ¿Qué debemos esperar en IA?

El próximo plan quinquenalen China tiene como eje central la IA y la autosuficiencia en semiconductores. Así que las empresas tecnológicas impulsarán enormes inversiones en esas áreas. Debemos pensar dónde pueden estar los ganadores y perdedores. Alibaba formará parte de ello. Es interesante que Tencent todavía no participe. Las telecos invertirán porque también son grandes inversoras en la nube. China tiene dos empresas de semiconductores que planean ampliar capital en Hong Kong.

Si un inversor es consciente de lo que los responsables políticos quieren que sus empresas hagan y no hagan, está en mejor posición para navegar el mercado y pensar dónde están mejorando los retornos y dónde las compañías cotizan con descuentos significativos frente a su valor razonable.

¿Cuál es su visión sobre América Latina?

América Latina no ha sido beneficiaria de la globalización, al menos en una visión de muy largo plazo. Principalmente por dos razones: Asia ha sido extremadamente competitiva y, además, la formulación de políticas ha sido deficiente en América Latina durante años. No firmaron acuerdos comerciales, fueron bastante proteccionistas, especialmente Brasil, y no tuvieron ese impulso hacia la integración económica global.

Desglosemos por países. ¿México?

México es muy diferente al resto porque forma parte del bloque económico norteamericano. Creemos que la nueva presidenta, Sheinbaum, está haciendo un gran trabajo gestionando las políticas de Trump. Pero es una tensión constante. Se ve en la reacción hacia Venezuela y ahora respecto a Cuba, donde EE.UU. ha impuesto un bloqueo energético. Eso incomoda a México.

En general, la economía doméstica sigue débil. Morena ha dirigido inversiones hacia áreas no óptimas y no ha mejorado la productividad. México sigue siendo pobre. Ha sido más bien una historia de exportación e integración en las cadenas industriales estadounidenses, lo cual ha sido positivo. Esa integración seguirá siendo fuerte y debería beneficiarse de la regionalización, a medida que las empresas diversifican riesgos comerciales y trasladan capacidad a México, pero debe trasladarse a un mejor entorno interno, y eso es lento.

¿Y Brasil?

Brasil ha atravesado un periodo económico muy duro de más de 10 años. La economía casi sufrió una depresión entre 2015 y 2018. Sorprende que, pese a que el banco central subió agresivamente tipos tras el COVID, las empresas han reducido deuda y se han vuelto más competitivas. La economía ha sido resiliente.

Brasil tiene grandes compañías. Cuenta con una base importante de recursos, como el hierro de Vale, y energía offshore con Petrobras. Es un entorno más estable. Pero el mercado anticipa ruido este año por las elecciones presidenciales de octubre. Lula es de izquierda. El mercado preferiría la derecha, pero no hay claridad. Si Lula gana, al mercado no le gustará. Desde abajo vemos oportunidades relevantes, con compañías que han aprendido a navegar su entorno.

¿Y Argentina?

Es positivo ver el cambio. Milei sorprendió al consolidar poder tras las elecciones legislativas. EE.UU. ayudó con capital para estabilizar la divisa. Ha tomado medidas sísmicas, tanto permitiendo que la moneda fluctúe en una banda más amplia como en el plano fiscal, lo que aumenta la probabilidad de que las reformas perduren. Pero los siguientes pasos son difíciles, especialmente normalizar la inflación desde niveles aún elevados. La ha reducido desde más del 100%, lo cual es notable, pero el país ha sufrido dolor económico.

Vemos oportunidades, especialmente en energía: litio, cobre y, sobre todo, petróleo y gas en el shale argentino, que se dice es tan bueno o mejor que el estadounidense. Eso podría aportar más dólares vía exportaciones y estabilizar el balance. Tenemos una inversión en Argentina, la primera. Seguimos mirando bancos. Me gustaría ver la inflación bajar más. Hasta ahora, ha superado expectativas.

Carmignac amplía su gama de soluciones de inversión en mercados privados con el fondo Carmignac ELTIF evergreen, un vehículo semilíquido y abierto que está disponible para clientes minoristas sin inversión mínima. Según explica la gestora, invierte en todo el universo de los activos privados con una exposición significativa a los mercados secundarios, uno de los segmentos más dinámicos de los mercados privados en la actualidad.

Desde la firma reconocen que los fondos secundarios son especialmente relevantes para los fondos evergreen, dados los beneficios de diversificación, la mayor visibilidad de los activos subyacentes y una gestión más eficiente de la liquidez. El fondo tiene un enfoque diversificado hacia empresas privadas globales, con un enfoque inicial en el panorama de inversión europeo. La región europea representa actualmente una oportunidad atractiva dentro del mercado secundario debido a la prosperidad del mercado, respaldada por valoraciones de entrada más bajas, marcos de gobierno corporativo estables y una cartera creciente de activos de alta calidad.

Carmignac ELTIF Evergreen se basa en la estrategia implementada a través de Carmignac Private Evergreen. El fondo ha obtenido una rentabilidad del 35 % desde su lanzamiento en mayo de 2024, lo que ilustra la relevancia de un enfoque selectivo, disciplinado y diversificado para la inversión en activos privados. Con su ELTIF, Carmignac pretende ampliar el acceso a esta estrategia a una base de inversores más amplia, manteniendo al mismo tiempo el exitoso enfoque de inversión, la gobernanza y los estándares de gestión de riesgos aplicados a su primer fondo.

Las soluciones de activos privados de Carmignac están gestionadas por el equipo de activos privados de la empresa, bajo la dirección de Edouard Boscher, con una sólida experiencia tanto en la selección de inversiones como en la construcción de carteras. La empresa también se beneficia de una asociación estratégica exclusiva con Clipway, una empresa especializada en mercados secundarios fundada por antiguos empleados de Ardian, lo que le permite acceder a coinversiones directas de alta calidad con una estructura de comisiones muy eficiente en beneficio de los inversores subyacentes.

A raíz de este lanzamiento, Maxime Carmignac, director ejecutivo de Carmignac UK, ha comentado que los mercados de activos privados han demostrado desde hace tiempo su popularidad entre los inversores que buscan diversificar sus carteras más allá de las clases de activos tradicionales, pero apunta que las restrictivas estructuras de los fondos hacían que esta clase de activos estuviera reservada en gran medida a inversores profesionales e instituciones financieras. «En consonancia con nuestro compromiso de poner inversiones sofisticadas al alcance de una amplia gama de inversores, hemos aprovechado los avances en esta clase de activos para lanzar productos de alta calidad. El lanzamiento de un segundo fondo, menos de dos años después de Carmignac Private Evergreen, ilustra el creciente interés de nuestros clientes por acceder a esta clase de activos. El nuevo fondo ELTIF nos permitirá llevar a cabo nuestro proceso dentro de un marco claro, sólido y aún más accesible», ha afirmado.

Por su parte, Édouard Boscher, Head of Private Equity de la firma, ha añadido: «A medida que los mercados de activos privados se expanden y maduran, el mercado secundario se ha consolidado como una fuente clave de oportunidades y un motor de rentabilidad. Su creciente profundidad y la calidad de las oportunidades europeas actualmente disponibles permiten a los inversores construir carteras diversificadas con una mayor visibilidad de los activos, al tiempo que contribuyen activamente al desarrollo de la economía europea. Con Carmignac ELTIF Evergreen, nuestro objetivo es aprovechar estas dinámicas estructurales para generar rentabilidad a largo plazo mediante una selección rigurosa».

Carmignac ELTIF Evergreen se lanzará oficialmente el 31 de marzo de 2026, pero ya está disponible para su suscripción en Luxemburgo, Francia, Austria, Portugal, Irlanda, Alemania, Italia, Suiza, Reino Unido, España, Bélgica, Países Bajos, Suecia, Finlandia y Singapur. Tras su lanzamiento, el fondo ofrecerá suscripciones mensuales y ventanas de reembolso trimestrales.

La autonomía europea es una megatemática de inversión que ha ido ganando tracción en los últimos doce meses, a medida que Europa (y países miembros de forma individual, como Alemania) ha tomado conciencia de la necesidad de invertir en infraestructuras críticas ante el aumento de amenazas geopolíticas. Sin embargo, cuando hablamos de autonomía y soberanía europea, ¿de qué hablamos exactamente?

La definición que manejan en Allianz Global Investors es la suma de tres grandes factores: control de primer acceso a tecnologías críticas que aseguren la independencia de la Unión, control de activos y sectores estratégicos que garanticen no solo la independencia sino el funcionamiento en el día a día, y la financiación de ambos con capital privado. “Queremos dar apoyo a un ecosistema a través de un acercamiento multi sectorial a la temática” aclara Christopher Hautin, gestor principal del fondo Allianz European Autonomy.

Hautin ha estado recientemente de visita en Madrid para ofrecer claves sobre la estrategia, creada en 2024 y recientemente lanzada en España. “Para nosotros, no es una temática oportunista. Es, de hecho, una reorganización muy profunda y progresiva del modelo económico europeo. Estamos absolutamente convencidos de que esta temática se mantendrá en los próximos años y, potencialmente, para la próxima década”, defendió el gestor.

El momento es ahora

La creación de la estrategia estuvo muy influenciada por la publicación en 2024 de dos informes que han sido seminales para el desarrollo europeo: uno firmado por Enrico Letta y el otro, por Mario Draghi. Ambos ponen énfasis en que la UE debe invertir en innovación y recuperar la autonomía sobre actividades estratégicas, reduciendo la dependencia de sus socios históricos, así como profundizar en la consolidación del mercado único. Según el gestor, esta necesidad de inversión “nunca había sido tan crítica como hoy”, con el objetivo de asegurar “una Europa más competitiva, más próspera e innovadora, y una región más autónoma”.

El “timing” no ha podido ser más propicio: “La necesidad de captar inversiones en innovación, defensa y otros sectores estratégicos, como infraestructuras, está llegando en un momento en que el entorno también está mejorando para la renta variable europea como clase de activo, gracias a una política monetaria más acomodaticia del BCE y a los fuertes estímulos fiscales anunciados en Europa”, explicó el experto.

Las valoraciones también están a favor: “Las acciones europeas todavía son relativamente atractivas desde una perspectiva de valoración, con niveles de valoración absoluta que son mucho más razonables de lo que puedes encontrar en otros mercados globales, especialmente en comparación con las acciones estadounidenses”.

El gestor enfatizó la importancia de que hayan confluido una voluntad política fuerte y el compromiso presupuestario para materializar esta necesidad de invertir, no solo desde el punto de vista de oportunidades de inversión sino porque estos anuncios de programas de gasto “crean un marco de actuación y una trayectoria positiva para el crecimiento de los beneficios y de cash flows”. “Al dar visibilidad, contribuyen a anclar nuestra estrategia de inversión para poder desplegar el capital y beneficiarnos de estos nuevos ciclos de capex”, añade el gestor.

Repaso a la estrategia

El proceso de análisis y stock picking de la estrategia, más allá del marco top down, es eminentemente bottom up y descansa sobre dos pilares: identificar compañías con un fuerte componente de innovación e identificar compañías clave en sectores estratégicos.

Dentro del primer pilar, lo que hace el equipo es buscar compañías que presenten un catalizador tecnológico, poniendo la innovación en el corazón de su modelo de negocio: “Son compañías verdaderamente innovadoras, con una ventaja tecnológica”, resume el gestor, con el objetivo a largo plazo de invertir en “los campeones del mañana”.

Este pilar tiene que suponer al menos el 50% en cartera – representa actualmente el 53 %- y está estructurado a su vez en posiciones en cuatro sub sectores: transformación digital, defensa y ciberseguridad, tecnologías verdes y tecnologías de la salud.

El segundo pilar de la estrategia es la inversión en sectores estratégicos, equivale a alrededor del 47% de la cartera y tiene una orientación más value, con la inversión en cuatro sub temáticas: soberanía del sistema financiero, transición ecológica y energética, infraestructura e industrialización soberana y soberanía de la salud.

La suma de ambos pilares da como resultado una cartera “core” con sesgo blend. Desde una perspectiva de la gestión de riesgos, el equipo busca una gestión con un sesgo flexible, una cartera bien equilibrada en términos de estilo y con un alto nivel de diversificación.

También cabe destacar que la estrategia puede invertir en compañías a lo largo de todo el arco de capitalización, incluyendo OPVs. Por un lado, el equipo gestor considera que muchas veces los mayores niveles de innovación se encuentran en compañías de pequeña y mediana capitalización, y piensan que financiándolas contribuyen al desarrollo de los líderes europeos del mañana (la asignación mínima a small caps y mid caps en cartera es del 10 %).

Por otro lado, las grandes capitalizadas también son importantes, porque son las que tienen el músculo financiero necesario para invertir en I+D, talento necesario para desarrollarlo y escalabilidad para ejecutar grandes contratos.

“Al margen del mínimo del 50 % de asignación a catalizadores tecnológicos, somos completamente flexibles para poder incrementar o reducir la asignación a estos campos. Ciertos sectores podrían incluso no estar en cartera, si consideramos que ya no son relevantes o no nos creemos los fundamentales. Queremos ver no solo innovación, también escalabilidad y ejecución”, zanjó el gestor.

Unas palabras sobre defensa

Hautin destacó la importancia capital del sector de defensa en el desarrollo económico futuro de Europa. Afirmó que, pese al avance de estas acciones en el último año, el equipo sigue constructivo y mantiene una posición del 13% en cartera, más del doble que en el índice de referencia. Este sector ha hecho una contribución significativa al performance de la estrategia desde su lanzamiento, añade.

Dicho esto, el gestor explica que el equipo está centrando su análisis “no solo en las intenciones geopolíticas o en los anuncios de diferentes países”, sino intrínsecamente en los fundamentales: “El mercado estuvo muy impulsado por el anuncio de nuevos presupuestos hasta el año pasado. Ahora el foco ha pasado hacia la ejecución y la capacidad de esas compañías europeas de defensa para cumplir, y lo que estamos viendo es que hay pocos jugadores en la industria europea que realmente hayan construido capacidades y sean capaces de entregar los pedidos” detalló el gestor, para concluir: “El crecimiento de los beneficios también va a ser un motor muy importante”.

Europa quiere que su ahorro financie Europa. Esto es útil y necesario, pero el debate generado en las últimas semanas no se centra en la falta de recursos, sino en cómo se están asignando.

Según el Banco Central Europeo, en torno a un tercio de los activos financieros de los hogares de la eurozona se mantiene en depósitos bancarios, mientras que la participación en Bolsa no alcanza el 22%. Es una cifra muy tímida si se compara con economías donde los mercados de capitales desempeñan un papel más relevante, como puede ser el caso de Estados Unidos, donde el 36% del ahorro financiero minorista se destina a las acciones. Al mismo tiempo, la propia Comisión Europea estima que la financiación de la economía local regional, que incluye proyectos de desarrollo, digitalización, transición ecológica o el crecimiento empresarial, exigirá cientos de miles de millones de euros adicionales al año durante esta década.

El ahorro existe. La inversión también. Lo que no siempre existe es el puente eficaz entre ambos. Además, el momento macro acompaña. Tras la pandemia, la tasa de ahorro de los hogares europeos llegó a superar el 20% de la renta disponible en 2020 y, aunque se ha normalizado, continúa en niveles relevantes según Eurostat. Existe, por tanto, margen potencial.

En este contexto nace la propuesta Finance Europe y la cuenta de Ahorro e Inversión (CAI) como pieza central dentro de la Unión de los Mercados de Capitales. La lógica es clara: incentivar fiscalmente al pequeño ahorrador para que dé el paso hacia instrumentos financieros que contribuyan a financiar la economía real europea.

Desde nuestro punto de vista, todo incentivo al ahorro y la inversión a largo plazo es una buena noticia. Pero, dicho esto, quizás el debate o el foco de atención no debería limitarse (solo) al diseño de un nuevo vehículo, sino a impulsar la cultura financiera del ahorrador europeo y mejorar la estructura y los incentivos de los que ya existen.

Si el objetivo estratégico es canalizar ahorro estable hacia inversión productiva, resulta difícil ignorar que el instrumento que, por diseño, cumple esa función es el ahorro previsional. Los planes de pensiones están concebidos para invertir con un horizonte temporal largo, diversificar riesgos y proporcionar financiación paciente a los mercados. Precisamente el tipo de capital que Europa necesita.

Sin embargo, el ahorrador minorista español es estructuralmente conservador. Según datos de Inverco, el patrimonio en planes de pensiones individuales supera los 90.000 millones de euros y existen más de siete millones de cuentas de partícipes, lo que equivale aproximadamente a que en torno al 15% de la población dispone de uno de estos instrumentos. En términos comparados, y de acuerdo con los informes Pensions at a Glance de la OCDE, el peso del ahorro previsional sobre el PIB en España es sensiblemente inferior al de economías con sistemas más desarrollados. No estamos ante un problema de inexistencia de productos, sino ante una combinación de prudencia cultural, incentivos fiscales limitados y cierta volatilidad normativa que no siempre favorece decisiones de ahorro a largo plazo.

Sin embargo, en nuestro país, el límite de aportación con derecho a deducción en planes individuales se ha reducido significativamente en los últimos años, pasando de 8.000 euros a 1.500 euros anuales. Esto nos lleva a un mensaje económico claro: el incentivo al ahorro en planes de pensiones se ha debilitado en un entorno demográfico que apunta en la necesidad de complementar el sistema público.

Aquí nos surge una pregunta más que razonable: si Europa considera prioritario reforzar el ahorro invertido mediante nuevos instrumentos con un tratamiento fiscal atractivo, ¿no debería aplicarse esta lógica, coherente por otra parte, a los vehículos que actualmente ya canalizan ahorro estructural a largo plazo?

La fiscalidad es una palanca poderosa, pero no la única. La confianza en la estabilidad del marco regulatorio, la simplicidad del producto y la calidad del asesoramiento son igualmente determinantes. Movilizar y sofisticar el ahorro minorista no puede equivaler a incentivar exposiciones inadecuadas al riesgo o a la iliquidez. El paso del depósito a la inversión debe hacerse con unos criterios de idoneidad, de diversificación y un horizonte temporal adecuados.

La CAI puede llegar en buen momento si forma parte de una estrategia integral que alinee incentivos, simplifique el entorno normativo y refuerce el atractivo del ahorro a largo plazo. Pero si se concibe como una solución aislada, corre el riesgo de abordar el síntoma (la baja participación en los mercados financieros) sin resolver la causa estructural: un marco que no siempre premia, como debería, el compromiso inversor a largo plazo.

El debate de fondo no es si necesitamos un nuevo producto financiero, sino si estamos dispuestos a construir un entorno más favorable que incentive de forma consistente el compromiso inversor a largo plazo con coherencia regulatoria, estabilidad y confianza. Ahí es donde realmente se decidirá el éxito.

Tribuna de David Herrando, director general de Pensumo ‘Pensión por consumo’.

Las primeras semanas del año se están saldando con fastuosos titulares geopolíticos y con los mercados cautos, dando brío a activos refugio como el oro. Pero las previsiones de crecimiento económico continúan y este hecho, junto con una creciente cultura financiera, la potestad de las EAFs (empresas de asesoramiento financiero) para erigirse como figuras que ofrecen un servicio independiente cada vez más demandado y el empuje legislativo iniciado en 2023 podrían favorecer un despegue notable a lo largo de 2026.

El primer factor favorable podría ser, precisamente, la legislación de 2023. Desde 2017, el número de EAFs bajó de 171 a 140 en 2019, y desde allí hasta 2023 se estancó en 143. Seis años de crecimiento plano. Sin embargo, a raíz de la nueva Ley 6/2023 de los Mercados de Valores y Servicios de Inversión, bajo la que se crea la figura de la EAF Nacional -con el objetivo de reducir las cargas regulatorias a aquellas EAFs más pequeñas-, es notable el cambio. «En 2024 hubo un lógico ajuste, bajando la cifra a 140 para luego en 2025 iniciar un auténtico crecimiento hasta las 153 (con datos a septiembre). Esto también va en línea con el crecimiento económico que ha habido recientemente en España», asegura Xavier San Miguel Moragas, CFA, CEO de BISSAN Wealth Management, EAF.

Para el experto, el cambio normativo ha sido un acicate notable que permitirá la continuidad del crecimiento: «El sector de asesoramiento financiero sigue su senda de crecimiento. Después de unos años con incrementos extremadamente altos en compliance y regulación, desde mi punto de vista completamente excesivas para empresas de nuestro tamaño, aún siguen apretando más las tuercas. Pero por primera vez en muchos años la tendencia de disminución o estancamiento del número de EAFs se ha revertido con la entrada de muchos más players», explica. Y señala otro factor a favor: la concentración bancaria. «La excesiva concentración bancaria -algo que veo absurdo y que limita enormemente la competencia y por ende reduce muchísimo la calidad del servicio al cliente final por no existir incentivos claros a la mejora- beneficia a las EAFs, puesto que hay mucha gente que no se acaba de fiar de bancos tan pocos y tan grandes».

La independencia será el principal arma de su avance, defiende Georgina Sierra, directora de Productos Fianancieros en DiverInvest: «Los asesores independientes somos como el médico de cabecera, que lo conoce todo y lo sabe todo de nosotros. A diferencia del traumatólogo o el dermatólogo, que no pueden dejar de tratar solo lo que conocen, los asesores vemos el patrimonio en su conjunto y tomamos decisiones con toda la información. Además, la alineación de intereses es total: nuestra independencia nos permite centrarnos en ofrecer el mejor servicio posible al cliente, que es, en definitiva, la base de nuestro negocio. Y cree que ese asesoramiento está de moda: «La gran banca ha detectado el interés creciente del inversor por este servicio y está intentando desarrollar modelos que pueda vender como “similares”, aunque similares, obviamente, no son. Por lo tanto, pensamos que el asesoramiento independiente seguirá ganando importancia, no puede ser de otro modo».

De hecho, para Munesh Melwani, socio director general de Cross Capital, «el asesoramiento independiente tiene como figura natural a la EAF», aunque también los bancos y otras ESIs, tales como agencias y sociedades de valores lo están ofreciendo: «Los bancos históricamente han “colocado” productos y no asesorado, y cuando asesoran básicamente lo han hecho para cobrar retros y vender sus propios productos, con lo que no es independiente. Ahora dan a elegir al cliente. En este sentido, a las EAFs les supone una feroz competencia, aspecto en el que, a nuestro entender, debería intervenir el regulador y destacar a las EAFs como la única figura nacida y habilitada para prestar asesoramiento verdaderamente independiente», reivindica.

El experto reconoce que «cada vez existe una mayor percepción del carácter sesgado del asesoramiento prestado por los bancos, con lo que se acude a la EAF como alternativa» y ve a la cultura financiera -que está mejorando entre la población, pues la gente es cada vez más consciente de la necesidad de una planificación financiera- como impulso para las EAFs: «De ahí que la figura tenga un largo recorrido, algo que se está viendo reflejado en los últimos años con la ganancia de cuota de mercado en términos de AUM y número de clientes».

Para Juanjo Barrenechea, socio de Lourido Partners EAF, la figura de la EAF va a seguir siendo decisiva en el entorno del asesoramiento independiente. «A menudo se olvida que nuestra influencia no se genera únicamente de forma positiva, demostrando que un asesoramiento independiente, centrado en el cliente, es posible, sino también —y sobre todo— de forma indirecta o negativa. Nuestra mera presencia pone frente al espejo las carencias del modelo de asesoramiento de las grandes instituciones, actuando como una fuerza de transformación dentro del propio sector», explica, también crítico con el entorno.

Transformaciones y consolidación

Además de más EAFs, 2026 también podría ser un año de cambios en los procesos de transformaciones y consolidación, aunque los expertos se muestran divididos: mientras algunos defienden un parón, otros creen que continuarán. Entre los primeros, San Miguel, frente a la tendencia de los últimos años de conversiones en agencias de valores o gestoras, cree que en 2026 la tendencia podría revertirse: «Debido al fuerte incremento reciente en la regulación, esta tendencia creo que se parará. En muchos sentidos, las EAFs son vistas como la cantera de las agencias de valores, ya que las de éxito se convierten en ellas. Sin embargo, creo que en estos últimos años, con el incremento regulatorio, la diferencia entre ambas figuras -especialmente con las EAFs que no son EAF nacional ni persona física- es más reducida y, por eso, tiene cada vez menos sentido el cambio. Eso implicará que el sector EAF crecerá mucho más en volumen y número de clientes en comparación a años anteriores, al quedarse las líderes con la forma jurídica de EAF», pronostica.

Sin embargo, Melwani defiende que seguirá habiendo movimientos, pero más desde EAFN individual a agente, «dada la presión regulatoria y de costes».

También reflexionan sobre la consolidación entre entidades. Aunque todos defienden la importancia de la escala, algunos profesionales apelan a la diversificación de clientes, el crecimiento orgánico, la diferenciación y la tecnología como armas, mientras otros creen que las fusiones continuarán de forma inexorable. «La consolidación de la industria es un hecho, pero no soy muy amante de las fusiones, puesto que las EAFs son muy personalistas y generalmente el management no está externalizado, lo que unir formas muy distintas de actuar y pensar es difícil, y generalmente poco eficiente», comenta San Miguel.

Aunque reconoce la importancia de la escala, aboga lograr un tamaño modesto, por la diversificación de clientes y por el uso de la tecnología como alternativa a dicha consolidación: «La falta de escala dificulta a veces poder reducir costes, aunque a partir de cierto nivel esto ya no es tan cierto. Es decir, si una EAF logra tener más de 100 millones de euros en activos asesorados, ya puede empezar a tener unas economías de escala mínimamente saludables. Además, muchas EAFs tienen poca diversificación de clientes -en ocasiones muy concentrados en unos pocos y de gran tamaño relativo-. Esto no es en absoluto deseable y el crecimiento se vuelve una necesidad para no depender excesivamente de nadie», explica. En su caso, apuesta por un crecimiento orgánico y la diferenciación para seguir creciendo: «En Bissan apostamos por un crecimiento orgánico, con incorporaciones seleccionadas y que encajen muy bien con nuestra cultura organizativa. Por otra parte, hay muchas EAFs y agencias de valores, y es difícil vislumbrar grandes diferencias entre ellas; nosotros nos diferenciamos por tener un proceso de planificación estratégica y financiera excepcional a un precio que ninguna gran entidad es capaz de replicar para clientes que no sean de banca privada».

En opinión de Melwani, las necesidades de escala seguirán animando la consolidación entre entidades: «La inmensa mayoría de las 200 EAFs en España son de reducida dimensión y emplean a menos de 10 personas. Estar sometidos a la vorágine de nueva regulación supone un hándicap vs las grandes, que cuentan con equipos especializados “in-house”, mientras las pequeñas asumen mayores costes dado que externalizan el cumplimiento normativo. La necesidad de ganar tamaño y escala, junto a volumen asesorado, seguirá animando la consolidación del sector«.

Los otros retos: regulación, visibilidad y digitalización

Los otros retos que apuntan los expertos tienen que ver con temas como la regulación, la reivindicación de la figura, o la tecnología. Sobre su visibilidad y estatus, Melwani denuncia que la representación de la EAF en el sector financiero «es residual» y los ahorros siguen estando monopolizados por los bancos y pide ayuda al regulador: «En el mundo anglosajón, el regulador salió a la palestra hace muchos años, recomendando de manera firme a los inversores/ahorradores particulares personas físicas, la necesidad de que cualquier producto financiero, antes de contratarlo, fuera consultado a asesores financieros independientes registrados (RIAs en el caso de EE.UU. o IFAs en el caso del Reino Unido). Considero necesario que este paso se produzca también en España, en un contexto en el que se distribuyen más de 40.000 fondos de inversión, por no citar otro tipo de productos. De esta forma, también se daría mayor visibilidad a la figura, y a su vez, se pondría de manifiesto la importancia de invertir con el adecuado asesoramiento».

Otro punto clave está en la incorporación de herramientas tecnológicas: según Cross Capital, la innovación en este aspecto supone ya un reto a efectos de mejorar la experiencia del cliente a la hora de realizar el onboarding o de poderle reportar. «Asimismo, la adopción interna de la IA debería suponer ganancias de productividad con optimización y automatización de procesos administrativos, si bien también supone una amenaza cuando algunos usuarios finales consideran que puede ser autodidacta con el respaldo de la IA, o bien, no quieren asumir costes», advierte.

«El principal reto y oportunidad para las EAFs los próximos años será la incorporación de la inteligencia artificial en los distintos procesos de nuestra actividad», coinciden desde Lourido. «Es la primera vez, desde que comenzamos, que existe la posibilidad real de adoptar prácticas que incrementen de forma significativa la eficiencia y automaticen procesos, abriendo así un camino claro hacia la reducción de costes. Sin embargo, se echa en falta la irrupción de un sistema informático nativo en IA que, de forma modular y a un precio asequible, sea capaz de cubrir la mayor parte de nuestras necesidades operativas, en contraste con los sistemas actuales, basados en arquitecturas heredadas y poco flexibles», añade Barrenechea. «La digitalización exige inversiones continuas en tecnología a las que ahora se suma tratar de incorporar las bondades de la IA, un esfuerzo significativo en un sector formado mayoritariamente por actores de pequeño tamaño», añade Sierra.

«Tener menos recursos y escala te impide acceder a según qué desarrollos tecnológicos y aguantar peor ciclos de mercado bajistas pero, gracias a la inteligencia artificial, en todos los sectores se han acortado de forma dramática las distancias entre los que tienen capital para invertir en tech y los que no. Esto, para las EAFs (y cualquier empresa pequeña o mediana) que implemente con sabiduría la IA, supone una gran oportunidad para competir contra los grandes sin estar siempre atado de una mano», afirma San Miguel.

La regulación es otro de los temas clave, con la vista puesta en normativas como RIS (Retail Investment Strategy o Estrategia de Inversión Minorista): «La RIS puede contribuir a mejorar la calidad del asesoramiento si consigue desplazar el foco desde la mera distribución de producto hacia un servicio de planificación más completo y centrado en el cliente. El énfasis en value for money y en una gama más amplia de soluciones puede elevar los estándares del sector, siempre que no se interprete de forma reduccionista como una simple comparación de costes. El verdadero avance vendrá si la regulación premia el asesoramiento que aporta valor real —en términos de adecuación, eficiencia y resultados a largo plazo— y no solo el producto más barato», analiza Melwani.

Más crítica se muestra Sierra: «La norma tiene ineficiencias claras, por ejemplo, confunde mayor calidad con menor precio, así que no lo vemos muy claro. ¿Será más rentable en el futuro, una inversión “A” que en los últimos años lo ha hecho mejor que otra muy parecida “B” y con menores comisiones? Pues tal vez sí o tal vez no, permitidme que os recuerde que resultados pasados no garantizan resultados futuros”, matiza Sierra. En su opinión, «si bien es imperativo proteger al inversor, para las empresas más pequeñas es muy complicado cumplir tantos requisitos» y cree que «la desregularización sin perder control es necesaria».

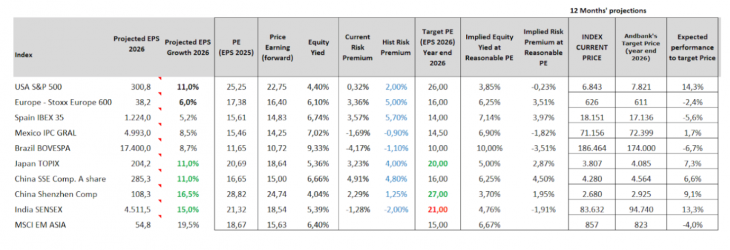

Estabilidad moderada en Europa, solidez estructural en España, transformación estructural de China y presión bajista en el petróleo: es el marco de la visión de Andbank para el primer semestre. Alex Fusté, economista jefe y director de inversiones del Grupo Andbank, y Marian Fernández, responsable de macro de Andbank España, han presentado recientemente sus previsiones económicas y de mercados.

En EE.UU., el análisis revela una economía que navega en una dualidad entre la percepción pesimista del consumidor y una realidad estadística de notable robustez. Con un PIB revisado al alza hasta el 4,4% en el tercer trimestre de 2025 y un desempleo contenido en el 4,3%, los indicadores ISM de manufacturas y servicios ratifican un dinamismo que desafía el escepticismo general. Esta solidez se ve acompañada por una inflación que, tras absorber el grueso del impacto arancelario, se sitúa en un cómodo 2,7%, lo que ha relajado las presiones en los bonos a largo plazo y ha llevado al mercado a descontar hasta tres recortes de tipos por parte de la Reserva Federal para 2026. En este sentido, la transición en el liderazgo de la Fed introduce un matiz de proactividad que podría anticipar movimientos antes de que los datos se enfríen, rompiendo con la dependencia estricta de las cifras que caracterizó la etapa de Powell.

En el ámbito de la renta variable, el S&P 500 presenta una valoración técnica razonable con un PER forward de 18,4 veces —por debajo de su promedio reciente— y una prima de riesgo atractiva frente a los activos libres de riesgo. No obstante, el mercado sufre un desajuste en su calibración interna que favorece rotaciones sectoriales bruscas; especialmente en el sector tecnológico vinculado a la Inteligencia Artificial, que ha pasado a comportarse como un activo de «larga duración» muy sensible a cambios en las tasas de descuento y expectativas de ejecución. A pesar de esta sensibilidad, no se atisba un riesgo sistémico, sino más bien una compresión de múltiplos en un entorno donde el 75% de las empresas siguen batiendo expectativas. Con un crecimiento de beneficios proyectado del 11% para 2026, el objetivo para el índice se sitúa en los 7.721 – 7.800 puntos. Por último, en renta fija, la estrategia se mantiene cauta y disciplinada, fijando niveles de compra de duración en el bono a 10 años a partir del 4,5% y manteniendo una postura exigente en crédito corporativo, donde los diferenciales actuales se consideran demasiado ajustados para la fase del ciclo.

Estabilidad moderada en Europa

El panorama económico para Europa en 2026, según el análisis de Andbank, se define por una estabilidad moderada tras el crecimiento sorpresa de 2025, proyectando un avance del PIB del 0,25% trimestral apoyado en una industria resiliente y el impulso fiscal alemán. Aunque la tensión geopolítica con EE. UU. en torno a Groenlandia ha amainado, persiste un giro estructural transatlántico bajo la sombra de la volatilidad política de Trump, mientras que en Ucrania el bloqueo negociador empuja a Europa a debatir su propia arquitectura nuclear ante la incertidumbre sobre el paraguas estadounidense. En el plano monetario, con una inflación general del 1,7% —por debajo del objetivo— y un crecimiento salarial contenido, el BCE mantiene los tipos en el 2%, dejando la puerta abierta a nuevos recortes si persiste la debilidad de los precios, vigilando siempre el riesgo al alza del gas por factores climáticos.

El foco estratégico se desplaza ahora hacia la competitividad estructural, priorizando la ejecución de las líneas Draghi/Letta para reducir burocracia y fomentar «campeones europeos». En los mercados, se observa un atractivo carry en deuda corporativa gracias a la solvencia empresarial, mientras que en renta variable, Europa destaca por una ampliación de mercado y resultados que baten expectativas (+5% en BPA), pese a la fuerte rotación sectorial donde el software sufre por el temor a la disrupción de la IA. Ante este escenario, la recomendación se mantiene en Marketweight para el Stoxx 600 y una postura de infraponderar en bonos soberanos, situando el objetivo del Bund en el 3%.

Bajo la lente del análisis económico profesional, las perspectivas de Andbank para España en 2026 dibujan un escenario de solidez estructural donde la demanda interna, el vigor del empleo y el despliegue estratégico de los fondos europeos (NGEU) actúan como los principales sostenes de la actividad. A pesar de una ligera ralentización prevista por el desafío persistente de la vivienda y la incertidumbre demográfica, el crecimiento proyectado (2,1-2,4%) se mantiene por encima del potencial nacional y de la media europea, apoyado en la recuperación del poder adquisitivo y el dinamismo de las exportaciones.

En el ámbito bursátil, se observa una saludable rotación de liderazgo en el Ibex 35; mientras el sector financiero muestra signos de agotamiento tras años de revalorización vertical, las compañías de mediana y pequeña capitalización (mid y small caps) en sectores como salud, construcción e industria están asumiendo el relevo con crecimientos de doble dígito. Este cambio de ciclo técnico, sumado a unas previsiones de beneficios por acción del 5,2%, sitúa el objetivo del selectivo en los 18.300 puntos —nivel ya cercano— con un horizonte de salida en los 20.000, siempre que el cuadro macroeconómico mantenga su actual resiliencia. No obstante, la firma adopta una postura de cautela profesional recomendando mantener una posición neutral en renta variable española e infraponderar la deuda pública ante un objetivo de rentabilidad del bono a diez años situado en el 3,60%.

China en transformación estructural

China atraviesa una transformación estructural de calado al abandonar su histórico modelo de «involution», un esquema basado en subsidios masivos y destrucción de márgenes que priorizaba la cuota de mercado global sobre la rentabilidad real. Según el análisis de perspectivas de Andbank, Pekín busca ahora corregir la sobrecapacidad y la ineficiencia en el uso del capital —visibles tanto en la industria pesada como en plataformas digitales como Alibaba o JD.com— para fomentar un crecimiento de calidad que mejore la productividad y los salarios, asumiendo que el dumping permanente es incompatible con la innovación. Aunque este giro hacia la disciplina de precios y la estabilización de márgenes podría reducir la exportación de deflación estructural al resto del mundo, conlleva costes severos a corto plazo, como el cierre de empresas ineficientes y un aumento del desempleo que impactará en los índices hacia 2026.

En el ámbito tecnológico, mientras EE. UU. teme la disrupción del software por la IA, China la integra como una herramienta de autosuficiencia nacional, si bien empiezan a emerger riesgos regulatorios y de seguridad. Pese a las proyecciones de crecimiento de beneficios por acción (EPS) del 11% para Shanghái y el 16,5% para Shenzhen, la renta variable china mantiene una recomendación neutral debido a factores persistentes de riesgo: la elevada prima geopolítica, la imprevisibilidad regulatoria, el lastre inmobiliario y la debilidad del Estado de derecho, elementos que obligan a los inversores a mantener la cautela frente a lo que podría ser otro rally de corta duración.

Las perspectivas económicas para Japón dibujan un escenario donde la supermayoría del PLD actúa como el principal catalizador alcista para la renta variable, fundamentado en la anticipación de una estrategia «Abenomics 2.0» bajo el mandato de Sanae Takaichi. Este entorno político refuerza la previsión de un marco de estímulo fiscal y liquidez que, sumado a una postura monetaria marcadamente dovish por parte del Banco de Japón, favorece la depreciación del yen y beneficia directamente a las grandes exportadoras y a sectores estratégicos como la tecnología y los semiconductores. El giro hacia una planificación económica plurianual, que incluye incentivos al gasto en capital (capex) y reformas fiscales como la suspensión temporal del impuesto al consumo en alimentos, busca consolidar la inversión privada a largo plazo.

No obstante, el panorama corporativo presenta contrastes significativos: mientras el sector de la automoción sufre un severo impacto operativo del 30% debido a los aranceles estadounidenses, la banca regional logra elevar su beneficio neto un 32% gracias a las plusvalías generadas por el rally bursátil. Con un crecimiento esperado del beneficio por acción (EPS) del 11% para 2026, la estrategia recomienda sobreponderar el índice TOPIX con un precio objetivo de 4085 puntos, manteniendo una visión cautelosa en bonos soberanos ante el repunte previsto de las rentabilidades.

El panorama para India en 2025 se define como un ejercicio de transición y debilidad relativa, marcado por una repriorización de políticas públicas que ha desplazado el foco desde la inversión en infraestructuras hacia las transferencias fiscales debido al ciclo electoral. Este enfriamiento se vio agravado por el severo impacto de los aranceles estadounidenses, que alcanzaron el 50% antes de su reciente desescalada hacia el 18%, condicionando negativamente el sentimiento comercial. Pese a que las reformas estructurales previas han estabilizado el crecimiento del PIB en el rango del 6-7%, la cuota manufacturera sigue estancada en el 14% por políticas de sustitución de importaciones aún vigentes. No obstante, emergen señales de recuperación mediante un crecimiento del crédito bancario del 14% y un giro estratégico hacia la exportación. En el ámbito financiero, la baja exposición de los inversores extranjeros y un crecimiento esperado de los beneficios por acción (EPS) del 15% para 2026 sustentan una recomendación de sobreponderar tanto la renta variable (con un objetivo de 94.000 puntos para el Sensex) como los bonos soberanos, anticipando una fase de mayor dinamismo nominal y retornos positivos tras el bache cíclico.

Presión bajista en el petróleo

En el actual escenario energético, Andbank proyecta una visión fundamental para el crudo WTI con un rango objetivo de 50-60 USD/bbl, recomendando compra por debajo de dicho umbral y venta al superarlo. Aunque persisten factores alcistas como el dinamismo económico en países emergentes y EE.UU., que podría prolongar la demanda mundial según Goldman Sachs, junto a la prima de riesgo por las tensiones geopolíticas en el Estrecho de Ormuz, la balanza se inclina hacia una presión bajista estructural para 2026. Este pronóstico se sustenta en la previsión de un excedente global de crudo derivado del abandono de las cuotas de la OPEP+ y la potencial reactivación de la industria en Venezuela ante una posible normalización política y el levantamiento de sanciones.

Paralelamente, la eficacia de las sanciones occidentales está reconfigurando el mercado; la India y China han comenzado a desplazar su demanda hacia proveedores de Oriente Medio, lo que ha generado una acumulación de inventarios rusos sin comprador y una caída significativa en los ingresos del Kremlin. Este aislamiento comercial de Rusia, sumado a la posibilidad de nuevas sanciones bajo la administración Trump, no solo reduce la prima de riesgo geopolítico al incentivar negociaciones de paz, sino que incrementa la oferta disponible en el mercado internacional, consolidando una perspectiva de precios contenidos.

En febrero de 2026, la SEC (Comisión de Bolsa y Valores de Estados Unidos) aprobó una modificación relevante de la normativa de la Autoridad Reguladora de la Industria Financiera (FINRA) en materia de regalos y atenciones comerciales. Según la actualización de la conocida Gifts Rule (Regla 3220), se eleva el límite anual de obsequios permitidos de 100 a 300 dólares por destinatario. Se trata del primer ajuste de esta cuantía desde 1992, y responde tanto a la erosión inflacionaria acumulada en más de tres décadas como a la necesidad de adaptar la norma a las prácticas actuales del sector financiero.

Para asesores financieros y profesionales que atienden a clientes de altos patrimonios, el cambio supone un margen más amplio en el ámbito de las cortesías comerciales, sin alterar el principio rector de la norma: evitar incentivos indebidos o conflictos de interés. “El nuevo umbral mantiene el límite por persona y por año, reforzando la lógica de prudencia y proporcionalidad. En la práctica, la actualización aporta coherencia económica a una cifra que había quedado desfasada, al tiempo que preserva el marco de control diseñado para proteger la integridad de las relaciones profesionales”, explican desde la autoridad estadounidense.

Más allá del incremento cuantitativo, la reforma incorpora mayor claridad técnica: FINRA ha codificado en la propia norma criterios que hasta ahora se apoyaban en guías interpretativas dispersas, incluyendo aspectos como la valoración de los regalos, su agregación cuando existen varios destinatarios y el tratamiento de atenciones vinculadas a eventos o actividades de negocio. Asimismo, “se delimitan con mayor precisión determinadas exclusiones, como los regalos personales no relacionados con la actividad profesional o ciertos obsequios de condolencia, aportando seguridad jurídica tanto a firmas como a profesionales registrados”, apunta la actualización.

Para los expertos, este cambio es además relevante porque faculta de forma expresa a FINRA para conceder exenciones en casos concretos, bajo determinadas condiciones. Esta capacidad introduce un grado adicional de flexibilidad supervisada, particularmente relevante para entidades con estructuras complejas o presencia internacional. En paralelo, la SEC subraya que la actualización no reduce las expectativas en materia de supervisión interna: las firmas deberán mantener sistemas y procedimientos razonablemente diseñados para asegurar el cumplimiento efectivo de la regla.

Allfunds ha anunciado una colaboración estratégica con MSCI, proveedor global de datos, analítica e índices basados en investigación. Según explica, este acuerdo permitirá a los clientes de Allfunds aprovechar los datos y las perspectivas analíticas líderes de MSCI.

El sólido conjunto de métricas y herramientas de MSCI está diseñado para apoyar a los gestores patrimoniales en la identificación de oportunidades de inversión, la gestión del riesgo, el cumplimiento de los requisitos regulatorios y la incorporación de un amplio abanico de consideraciones en sus procesos de inversión, ayudándoles a desenvolverse en las complejidades del panorama financiero moderno.

Se espera que la combinación de los datos y la analítica globales de confianza de MSCI con las soluciones de datos ya existentes de Allfunds aporte mayor amplitud y profundidad analítica a la plataforma de Allfunds, y ayude a los clientes a abordar unos requisitos regulatorios en constante evolución.

“Al integrar los conjuntos de datos globales de MSCI en las soluciones de Allfunds, reforzamos de forma significativa la cobertura analítica que se ofrece a través de la plataforma, dotando a los clientes de las capacidades que necesitan para anticiparse a unos requisitos regulatorios en evolución”, ha señalado Licia Megliani, responsable de Value Added Services en Allfunds.

Por su parte, Naomi English, responsable de Sostenibilidad en MSCI, ha afirmado: “Nos complace colaborar con Allfunds para ofrecer datos de MSCI a la excelente red de gestores patrimoniales de Allfunds. Los gestores patrimoniales entienden que invertir a largo plazo exige la capacidad de identificar riesgos y oportunidades emergentes, gestionar la resiliencia de las inversiones a lo largo del tiempo y ofrecer transparencia a sus clientes finales y a los grupos de interés. Los clientes de Allfunds ahora pueden aprovechar las soluciones de MSCI para mejorar las decisiones financieras que toman en nombre de los inversores finales”.