“El fondo de impacto en mercados emergentes tiene una menor volatilidad que el índice”

| Por Romina López | 0 Comentarios

Un estudio reciente de Morningstar sobre los flujos en el pasado trimestre revela que en un año que ha sido particularmente desafiante en términos de atracción de capital, los fondos de inversión sostenible artículo 9 del SFDR han sido de los pocos que han captado nuevos flujos, lo que refleja el creciente interés por parte de los clientes en invertir de manera responsable, asegura a Funds Society Yvan Delaplace, especialista de inversiones de impacto de Union Bancaire Privée (UBP).

“En nuestro caso, el número de reuniones ha ido en aumento, este año es la tercera vez que venimos a España, y vemos como un privilegio poder promocionar los objetivos de desarrollo sostenible (ODS) a través de un fondo bastante único en su clase, el UBAM – Positive Impact Emerging Equity”, añade.

UBP comenzó a trabajar en impacto en 2016, justo después del lanzamiento de los ODS de la ONU, y decidieron que el enfoque de inversión no podía limitarse al mercado de capital privado, sino que las acciones cotizadas también debían tener un lugar para alcanzar los objetivos a través de un enfoque temático.

“Lanzamos nuestra primera cartera en 2018 enfocada en Europa y tras probar una metodología centrada en seis temas -tres ambientales y tres sociales-, en 2020 lanzamos la estrategia de países emergentes”, añade. Para tener un equilibrio entre ambos mundos pero también la posibilidad de pasar de un área a otra dependiendo del contexto. “Por ejemplo, cuando lanzamos el fondo en 2020 había más peso en energías renovables, vehículos eléctricos, baterías… pero hacia finales de 2020 empezamos a reducir esta asignación porque la valoración se disparó”.

Proceso de inversión

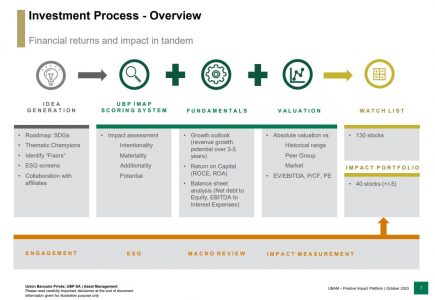

Delaplace explicó que los gestores de carteras suelen partir de un punto de referencia, por ejemplo un índice, que se filtra y se reduce para llegar a la cartera final. En este caso sin embargo el proceso ha sido inverso, ya que el equipo comenzó a sumar sectores importantes para los mercados emergentes y con impacto positivo, como salud, microcréditos o educación, lo que llevó a ampliar el universo. “Tenemos por supuesto algunos filtros básicos que utilizamos, pero en realidad ha sido un tipo más de expansión de ideas que de filtrado”, indicó.

También resultó un desafío trasladar indicadores para medir el impacto de los mercados privados a las acciones cotizadas, por ejemplo el impacto material de una empresa sobre los ODS. Así surgió la metodología propia IMAP de UBP, que mide la intencionalidad de la empresa, la materialidad, la adicionalidad, así como el potencial futuro de la compañía.

“Y realizamos todo este proceso antes de pasar al análisis de los aspectos financieros más tradicionales como los fundamentales y la valoración, que llevamos a cabo con ayuda de un modelo cuantitativo que analiza el crecimiento del negocio, la valoración, la calidad, el impulso y la escalabilidad de la empresa y nos ayuda a determinar una watchlist de posibles participaciones en la cartera. A partir de ahí llegamos a los nombres que consideramos adecuados. La lista es aproximadamente de dos a tres veces el número de nombres que tenemos en cartera, lo que nos da la oportunidad de cambiar en todo momento. Siempre teniendo en mente que al ser inversores en renta variable a largo plazo, tendremos en general un sesgo hacia el crecimiento”, explica.

Al tratarse de mercados emergentes también tiene gran relevancia el aspecto macroeconómico en cada momento, pero Delaplace también destaca el mayor peso que ha ido cobrando el compromiso activo: “Queremos acompañar a cada empresa de la que tenemos acciones, hablamos con cada una de ellas, y por su parte hay un gran interés en lo que aportamos nosotros en términos de impacto. Eso nos ayuda a tener una estrategia más sólida al final del día”.

India y China

Desde el punto de vista geográfico, China e India tienen un peso destacado en el fondo. En el caso de la India ha cobrado incluso más relevancia este año porque no enfrenta tantas controversias geopolíticas como otros países, lo que le permite por ejemplo obtener materias primas sin restricciones. En el lado de los riesgos, desde la gestora destacan las elevadas valoraciones y la importancia de hacer una diligencia debida a fondo.

Respecto de China, Delaplace destaca que su modelo de inversión les ha permitido seguir invirtiendo incluso en medio del “ruido”, ya sea a favor o en contra del gigante asiático. “Lo que no debemos olvidar es que China es también una gran parte de la solución. Por ejemplo en lo que respecta a la energía solar, el país produce en torno al 80-90% de los componentes utilizados, así que no sería posible avanzar sin China. Además en los países emergentes es donde más sentido tiene la inversión de impacto”, destaca.

Perspectivas para los próximos meses

En cuanto a los riesgos, el experto considera que habrá que seguir de cerca las políticas de los bancos centrales en los mercados emergentes. Aunque están en otra fase del ciclo de política monetaria, aún así deben cuidar que no haya un repunte de la inflación.

“Creo que hay un riesgo para las estrategias de renta variable sostenible en general, que es que el petróleo y el gas tienden a obtener mejores resultados en tiempos de conflicto, y estos son sectores a los que obviamente no tenemos exposición. A largo plazo podría revivir la oportunidad para las energías renovables, pero a corto y medio plazo es una preocupación clave”, dice.

Es cierto que los riesgos geopolíticos siguen siendo los más importantes, especialmente dado el peso de China en el fondo y su conflicto con Estados Unidos. “Pero se trata de un fondo que se apoya en tendencias seculares de largo plazo –indica Delaplace-. A largo plazo creemos que esto está aquí para quedarse y más bien para crecer porque tenemos que encontrar soluciones”.

El fondo ha estado superando además al mercado a la baja en estos últimos tres años, con menor volatilidad, mientras que en el mercado alcista se ha comportado en línea con el índice. “Considero que se debe a que existe un sesgo de crecimiento, pero compensado con inversiones de tipo value como pueden ser la educación o los servicios financieros. Así que ofrece una solución realmente equilibrada que debería atraer a muchos inversores que quieren tener en cartera algo diferente que mejore la relación riesgo/rentabilidad de su cartera. Y creo que es lo que ofrece este fondo”, concluye.