Los desayunos nórdicos de Nordea Asset Management vuelven a Madrid para repasar los aspectos macroeconómicos más importantes y presentar distintas ideas de inversión para este año.

El primero del año tendrá lugar el miércoles, 17 de enero, en Tiempo, C/ de Antonio Maura, 10, a las 9 horas. Pueden registrarse aquí.

Para más información, pueden contactar con Nordea AM a través de este correo electrónico: clientservice.iberialatam@nordea.com

BME ha presentado en la Bolsa de Madrid el Libro Blanco sobre el impulso de la competitividad de los mercados de capitales españoles. David Jiménez-Blanco, vicepresidente de BME; Javier Hernani, consejero delegado de BME; Jorge Yzaguirre, de BME, y María Guinot, socia de Deloitte Legal, han explicado lo más destacado del informe, en un acto que ha clausurado Rodrigo Buenaventura, presidente de la Comisión Nacional del Mercado de Valores (CNMV), y que ha contado entre sus invitados con altos representantes de las empresas cotizadas, así como de las firmas e instituciones más relevantes del sector financiero español e internacional.

BME decidió elaborar este Libro Blanco para analizar el estado actual de los mercados financieros españoles como pilar de la economía y las posibles medidas que podrían impulsar su competitividad.

Se trata de un análisis de un proyecto a largo plazo desde la convicción de que los mercados financieros contribuyen a la financiación y solidez del tejido empresarial, al tiempo que permiten financiar la transición hacia una economía sostenible. El Libro Blanco concluye que el mercado de capitales español precisa de un esfuerzo conjunto para mejorar su competitividad. Se ha detectado un déficit de tamaño y también que el régimen regulatorio y fiscal español vigente sitúa a su mercado de capitales en desventaja frente al de otros países en un entorno de competencia global.

El trabajo, elaborado con el apoyo de Deloitte, ha contado con las opiniones de una treintena de entidades, entre las que se encuentran las principales autoridades financieras y un buen número de participantes y actores del mercados de capitales español: Abante Asesores, AEAT, AEB, AIREF, Alantra, Banco de España, Bank of America, Citigroup, Clifford Chance, CNMV, Cuatrecasas, la Dirección General del Tesoro, Emisores Españoles, FEDEA, FinReg360, Garrigues, Goldman Sachs, IEA-FEF, Inverco, KPMG, Linklaters, Morgan Stanley, Panza Capital, Pérez-Llorca, Pontegadea, Renta 4, Spain Investor Day y Uría Menéndez.

BME propone en su Libro Blanco medidas y acciones concretas cuya aplicación permitiría posicionar a los mercados de capitales españoles en el nivel de competitividad, presencia y atractivo que le corresponde a escala europea e internacional según el verdadero peso económico de España.

Las 56 medidas propuestas se dividen en cuatro grandes bloques:

Fomentar la incorporación de las empresas a los mercados de valores españoles, con medidas como: simplificar y agilizar el proceso de admisión a cotización, mantener la aplicación de incentivos fiscales de la ley de startups cuando las empresas empiecen a negociar en sistemas multilaterales de negociación como BME Growth, eliminar la obligación de pasar del sistema multilateral de negociación al mercado principal al alcanzar un umbral de capitalización, agilizar los procesos de autorización de productos en los mercados y las cámaras de compensación de derivados e implementar en la normativa del Impuesto sobre Sociedades español las medidas que recoge la propuesta de Directiva DEBRA.

Potenciar la canalización de la inversión hacia las empresas, con medidas como: desarrollar fórmulas para incentivar la participación de inversores minoristas en mercados de valores españoles, flexibilizar y fomentar la inversión en pymes españolas cotizadas a través de vehículos de inversión colectiva, modificar el régimen de comercialización de las instituciones de inversión colectiva de inversión libre para fomentar su uso como producto de inversión alternativa para el ahorro privado, incentivar la salida a bolsa como vía de desinversión para las participadas de entidades de capital riesgo y venture capital o aplicar la exención a no residentes sobre los dividendos percibidos por fondos UCITS a los FIAs comunitarios, y los valores negociados en SMN.

Atraer la circulación de ahorro e inversión en mercados nacionales evitando su deslocalización, con medidas como: eliminar el Impuesto a las Transacciones Financieras en España, desarrollar una estrategia de comunicación para conseguir un aumento real en los volúmenes de emisión de renta fija de las grandes empresas españolas, ampliar la exención de tributación en el Impuesto sobre la Renta de No Residentes a ganancias de capital obtenidas en valores cotizados en mercados para pymes en crecimiento (BME Growth), mejorar y ampliar el acceso de los inversores minoristas al mercado primario (de emisión) y secundario (de negociación) de Deuda Pública y modificar la regulación relativa a los ETFs.

Favorecer el desarrollo efectivo de nuevos ecosistemas regulados de inversión y financiación, con medidas como: agilizar la creación de estructuras para aprovechar el régimen simplificado de MiCA, establecer un régimen fiscal incentivador para actividades de activos digitales, diseñar un Plan nacional de Educación Financiera orientado a mejorar la diversificación de la estructura de ahorro e inversión de las familias españolas y converger con Europa. Adaptar la regulación y fiscalidad para la creación de un producto de inversión individual en forma de cuenta o fondo “paraguas” que permita traspasos entre activos elegibles y promover la creación de una mesa nacional de seguimiento y mejora continua de la competitividad de los mercados de capitales españoles.

Javier Hernani, consejero delegado de BME, ha explicado que “en la última década, los mercados han canalizado financiación a las empresas en forma de capital por valor de 217.000 millones de euros, lo que da una clara referencia de su trascendencia. Si sumamos la contribución de la renta fija, en la que se incluye la deuda pública, la cifra asciende a 1,5 billones de euros canalizados en los mercados que gestiona BME”. Por eso, ha recalcado que “favorecer la actividad y el tamaño de los mercados de capitales españoles es una cuestión de Estado que requiere poner en marcha diferentes acciones estratégicas. España tiene un enorme potencial y todas las partes implicadas debemos remar en la misma dirección. Necesitamos ser más eficientes y ganar en competitividad como país, y los mercados financieros son una pieza clave para lograrlo”.

Entre 2019 y 2023, el mundo ha experimentado un cambio drástico. Desde una crisis sanitaria vivida en el 2020 a un bloqueo internacional, pasando por una inflación récord, la devastación medioambiental y cuestiones de derechos humanos, nuestra sociedad se ha visto sometida a una serie de acontecimientos y crisis inesperados.

Las cuestiones más importantes de hoy y de nuestro pasado reciente están remodelando cómo vivimos, lo que necesitamos cambiar y lo que más importa. Semrush, empresa de visibilidad online y marketing digital, creó el índice anual de problemas globales, analizando datos de 35 países, 157.000 palabras clave y 24 problemáticas sociales, para descubrir qué buscan las personas de todo el mundo cuando se trata de cuestiones sociales que afectan al país en el que viven.

En España, el 2023 finalizó con la sostenibilidad como la principal preocupación, seguida por la guerra contra las drogas y la salud mental, en segundo y tercer lugar, respectivamente. El objetivo es impulsar el progreso y proporcionar un plan para que las empresas, los profesionales de marketing y los miembros de las comunidades impulsen el cambio.

Durante la pandemia de COVID-19, los aspectos de salud pública y mental fueron los más buscados. Sin embargo, al igual que en muchos países europeos, estos temas han sido reemplazados por cuestiones relacionadas con la preservación del medio ambiente. En España, casi un tercio del territorio, abarcando más de 70 millones de hectáreas, se considera suelo protegido, incluyendo áreas marinas como playas y lagos. Esta conciencia ambiental ha llevado al país a mostrar una fuerte afinidad por la energía verde, y cuenta con 50 reservas de la biosfera destinadas a la conservación de la biodiversidad.

En el marco actual, Semrush destaca la necesidad de transformar el año 2024 en una oportunidad renovada. Invita a un esfuerzo colectivo para descubrir soluciones que salvaguarden nuestro planeta y edifiquen un mundo más sostenible.

Foto cedidaSantiago Díez Rubio, fundador de IntelectSearch.

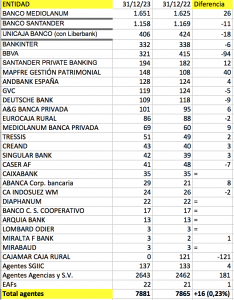

En 2023 continuó la buena racha de creación de “empresarios financieros” o agentes, aunque el canal sufrió una desaceleración con respecto al año anterior. Así, tras un incremento neto de 264 en 2022 que supuso un crecimiento del 3,8%, el impulso en 2023 fue de 16 nuevos agentes, lo que supone un incremento del 0,23% , según los datos de la consultora IntelectSearch.

En su análisis, su fundador Santiago Díez explica que la clave de esa bajada en el crecimiento neto se debe a la falta de movimientos corporativos entre entidades, a las bajas de agentes que tuvo BBVA a principios de 2023 y al cierre del negocio agencial en Cajamar, ya que, sin ambos eventos, el crecimiento hubiera sido de 231 nuevos agentes.

Durante el año 2023, Banco Mediolanum se mantiene en el primer puesto del ranking al ser el único banco cuyo canal comercial es exclusivamente el agencial, alcanzando los 1.651. «De Mediolanum destacamos su proyecto de banca privada, donde ya tienen 69 agentes con 1.800 millones de volumen, siendo uno de sus catalizadores fundamentales para el crecimiento de la entidad en España». Banco Santander mantiene el segundo puesto del ranking, con 1.158 agentes y una decidida apuesta por este canal, y en especial Santander Private Banking, con 194 agentes y 46 ESIs, donde en 2023 sumó 10 nuevos agentes y está claramente activa en este canal.

Unicaja Banco mantiene la tercera posición, una vez se fusionó con Liberbank, aunque su apuesta es más de banca universal que de banca privada, explica el experto.

Bankinter mantiene el cuarto puesto, así como su apuesta por la calidad de los agentes más que por la cantidad. Además, BBVA creó las bases de su nuevo proyecto agencial en 2023, una vez que dio de baja estos años a más de 2.500 agentes. «Es una entidad que empieza a estar muy activa en la captación de agentes profesionales, más que de una estructura antigua que era de presentadores de clientes a la red», analiza Díez.

También hay modelos muy maduros, como Andbank (128), que en los últimos cuatro años ha doblado el volumen de negocio del canal, Creand (43), que en 2024 arranca un proyecto muy ambicioso y consistente de captación de nuevos agentes, o Singular Bank (42), que continúa evolución muy positiva en este canal. Abanca (29), por su parte, crece con fuerza poniendo al agente en el centro de la relación y tiene una clara apuesta por el canal, incorporando a agentes consolidados y a banqueros que deseen dar el salto profesional.

«Por el contrario, sorprende mucho Cajamar, que cierra su canal de agentes donde tenía 124 y los pasa a puntos de atención presencial o a ventanillas de oficinas rurales, de tal forma que los agentes pasan a ser empleados de la entidad», destaca el experto.

Modelos no bancarios

En modelos no bancarios destacan Caser (41), GVC Gaesco (119), Tressis (51) y Diaphanum (22), donde llama la atención la apuesta estratégica de Caser por llegar a 125 agentes y Diaphanum por ser un modelo casi único de agentes bajo modelo independiente.

En modelos aseguradores, además del nombrado Caser, del Grupo Suizo Helvetia,Axa sigue con su modelo. También destaca Mapfre Gestión de Patrimonios, con 148 agentes y un crecimiento desde 2019 del 13% y que en 2023 abrió oficinas en Málaga, Alicante y Mallorca

Empresas de servicios de inversión

Entre las ESIs, finalizan 2023 igual que en 2022, con 143 EAFs netas, de las que solo 10 tienen agentes. De las 99 agencias y sociedades de valores (95 en 2022) un tercio tienen agentes y de las 118 SGIIC (125 en 2022), 23 tienen agentes.

Respecto a las entidades más especializadas en ESIs, la consultora destaca a Andbank que tiene acuerdo con 73 ESIs, Santander Private Banking, con 46 ESIs, 16 de Creand, y también otras entidades que están especializadas en ESIs como son BBVA, Sabadell Urquijo y Bankinter.

Datos de Intelect Search. Fuente: Banco de España, CNMV y entidades consultadas.

Las entidades con mayor volumen

Con respecto a volumen, desde IntelectSearch destacan el modelo de A&G con 13.600 millones, Santander Private Banking con 9.200 millones (6.500 millones en agentes y 2.700 en ESIs), Andbank con 6.300 millones en el canal (3.924 en agentes y 2.376 en ESIs), Singular Bank con 1.200 millones, Creand con 1.000 (735 en agentes y 300 en ESIs), Abanca con 660 millones (530 en agentes y 130 en ESIs) y Mapfre Gestión Patrimonial con 972 millones y un crecimiento del 160% desde 2019 -y con 4.900 millones gestionados en fondos y planes en sus canales agenciales, además de los 1.000 millones que comercializa de productos bancarios del Santander-. La consultora solo enumera en este punto a las entidades que han querido trasmitir el volumen gestionado.

Por volumen medio de agente, las entidades destacadas son A&G (con 134.653.000 euros de media), Santander Private Banking (con 52 millones de media) y Andbank (con 30.656.000 euros de media).

Destacan por último las redes de colaboradores que tienen Andbank (127), Abanca (53, con crecimiento de 20 en 2023), Creand (30), y Sabadell, que siempre tuvo una red importante de colaboradores, añade Díez.

Foto cedidaRetrato de Lynda Benglis por Sebastián Kim (2015)

El jardín de Banca March, en Madrid, acogerá desde finales de febrero hasta junio de 2024 la instalación de cuatro piezas monumentales de la creadora Lynda Benglis. Se trata de la primera vez que se podrán contemplar en España obras de una de las escultoras estadounidenses más relevantes de los siglos XX y XXI.

En 1970, la revista Life la proclamó heredera de Jackson Pollock y en 2022 fue seleccionada por The New York Times para su edición especial The Greats, en la que la publicación destaca cada año a cuatro “creadores inimitables cuyo talento ha cementado su lugar en la cultura”. A sus 82 años, tras seis décadas de trabajo, sigue en activo.

“Siempre quise hacer fuentes. Haberme criado en un lago, cerca del agua, fue lo que me llevó a querer trabajar con ella y con su movimiento (…) El agua fluye sobre ellas y a su alrededor. Son como erupciones que brotan de la tierra, y el agua articula ese carácter explosivo. Esto es algo que se siente en el cuerpo, la succión de la gravedad. Siempre he sido muy consciente de ello, y se manifiesta en mi trabajo, probablemente en todo mi trabajo, de una forma u otra”, ha declarado la artista. Ahora, este trabajo se puede descubrir en la instalación titulada Lynda Benglis Fuentes Jardín Banca March.

El compromiso histórico de Banca March con la cultura y el arte se pone de manifiesto en esta instalación de cuatro piezas de Lynda Benglis, concebida junto con Vande, firma internacional especializada en la venta privada de obras de arte y en la producción cultural, en torno a la idea de las fuentes y el agua como símbolos evocadores del concepto de sostenibilidad. Desde su fundación en 1926, Banca March se ha mantenido fiel a su compromiso de generar un impacto positivo en su entorno y contribuir al desarrollo de la sociedad. Banca March está comprometida con la creación no sólo valor económico, sino también valor social, de manera respetuosa con el medio ambiente y de forma sostenible en el tiempo, apoyándose en un modelo de negocio singular, basado en el crecimiento conjunto de clientes, profesionales, accionistas y la sociedad en general.

A las puertas de la celebración de su centenario en 2026, Banca March abrirá el jardín de su sede madrileña dos días a la semana hasta el mes de junio. Durante este periodo, los visitantes podrán contemplar estas cuatro fuentes situadas en diferentes emplazamientos del jardín, una isla verde a la sombra de un emblemático edificio de principios del siglo XX, situado en el madrileño Barrio de Salamanca.

José Luis Acea, consejero delegado de Banca March, asegura: “Que las esculturas de Lynda Benglis se exhiban en el jardín de Banca March tiene mucho significado para nosotros y todo el sentido del mundo. Tanto la idea de la exposición como la filosofía de la artista estadounidense se imbrican a la perfección con nuestra filosofía de Banco y de negocio», dice.

«Banca March es el banco más solvente de España, especializado en banca privaday asesoramiento a ahorradores, empresas y familias empresarias, con un modelo de negocio que va más allá de la obtención de un necesario beneficio económico. Desde su origen hace casi 100 años, Banca March se ha mantenido fiel a su compromiso de crecimiento conjunto con clientes, empleados, accionistas y la sociedad en general. Nacimos en Mallorca, una isla del Mediterráneo, por lo que en nuestro ADN están la vinculación al mar, el agua, y la necesidad de su conservación. Muestra de ello es que en 2019 creamos Mediterranean Fund, un fondo de inversión pensado para conjugar sostenibilidad y rentabilidad, que invierte en los océanos como fuente de riqueza y en el agua como bien a conservar, escaso e imprescindible. Como único banco 100% familiar desde sus orígenes en el sistema financiero español, queremos estar a la altura de los cambios que la sociedad demanda y responder de manera responsable, mirando al largo plazo, para tratar de legar a las generaciones futuras un mundo mejor”, asegura.

Sobre la importancia de la obra de Lynda Benglis, Anne Pontégnie, que comisaría la muestra junto con Vande, afirma: “Lynda Benglis es una figura colosal dentro de la escultura contemporánea. Su trabajo puede interpretarse como un esfuerzo constante por capturar el movimiento, un intento de congelar y expresar el flujo, la encarnación de la vida”.

Celebrar el agua

“Una escultura debería ser capaz de hacer algo consigo misma, de tener voz. Una buena obra no debería dejar nunca de plantear preguntas”. Lynda Benglis produjo la primera fuente en 1984 para la Exposición Mundial de Luisiana y la tituló The Wave of the World. Fue también su estreno con el bronce. Durante años esta fuente se dio por perdida, hasta que apareció en una antigua planta de tratamiento de aguas residuales, en la ciudad de Kenner, a poco más de 20 kilómetros de donde estuvo instalada. De su restauración se encargó la propia artista, quien la modificó dando lugar a Crescendo (1983–84/2014–15), una de las piezas que se mostrarán en el jardín de Banca March. Este megalito se convertirá casi en un objeto animado que dará la bienvenida al visitante en su paseo y descubrimiento del jardín del banco.

Otra de las esculturas, Knight Mer (2007-22), es una fuente de menor formato que puede recordar a cualquiera de los crustáceos o formas vivas con los que Lynda Benglis se cruzó en los pantanos de su Luisiana natal.

Bounty, Amber Waves y Fruited Plane (2021) son tres columnas formadas por vasos cónicos apilados por los que discurre el agua. Quizá uno de los conjuntos escultóricos más conocidos y reproducidos de Benglis, estas piezas resaltan por su monumentalidad, al alzarse casi ocho metros desde el suelo.

Completa la muestra Pink Lady (2014), la única fuente realizada en poliuretano y de un sorprendente color rosa fluorescente cuya superficie rugosa recuerda a los montones de arena y barro expulsados por los cangrejos y crustáceos a la orilla del mar. Benglis ha hablado específicamente de esto: “Los agujeros que hacían los cangrejos eran muy importantes para mí (…) Al observar las aguas de las riadas, veía como extraían el barro y dejaban unos grandes agujeros, a veces de treinta centímetros de alto, cubiertos de barro burbujeante. Tenían textura, era algo muy románico”.

Sobre el origen y concepto de la muestra, Vande comenta: “De todos es conocido el compromiso con el arte y la cultura de Banca March en el marco de su filosofía casi centenaria de crecimiento conjunto con la sociedad. La elección de estas cuatro fuentes monumentales de Lynda Benglis no fue difícil. El exotismo de sus formas establecerá un fructífero diálogo con la vegetación de la que estarán rodeadas. La belleza de estas fuentes ha hecho que estas y otras piezas de la escultora ya estén grabadas en la retina de todos. Estamos seguros de que, trayéndolas a Madrid, el público será capaz de apreciarlas en toda su plenitud y matices, en particular los referidos al paisaje, al agua y a la importancia de sostener y preservar el mundo que nos rodea».

XTB, la fintech global que ofrece una plataforma de inversión online, en su búsqueda por ofrecer los mejores productos a sus clientes, acaba de mejorar su producto de planes de inversión basado en ETFs con una nueva funcionalidad que permite a los inversores realizar aportaciones periódicas y de forma regular a sus planes. Las aportaciones se realizarán de forma automática de acuerdo a las preferencias de los clientes, que serán los que determinen con qué frecuencia y cuánto dinero quieren invertir.

Así, y a través de su tecnología patentada a través de la aplicación de XTB, los clientes en España pueden ahora realizar aportaciones periódicas regularmente configurando la frecuencia que deseen (diaria, semanal, mensual…) y el método de ingreso preferido (tarjetas, transferencia bancaria o el capital disponible en la cuenta de XTB). Gracias a esta mejora, una apuesta de XTB para que la inversión pasiva a largo plazo sea más accesible y cómoda para todos sus usuarios, los inversores podrán poner su dinero a trabajar de forma automática.

Bajo el concepto ‘Un bróker, una app, muchas posibilidades’, la empresa continúa ampliando su oferta de productos y la experiencia de inversión a sus clientes en todo el mundo. “Con esta nueva funcionalidad incorporada de los Planes de Inversión con ETFs, ayudamos a nuestros clientes a hacer más fácil la inversión pasiva a largo plazo al gestionar activamente su patrimonio de forma más sencilla, cómoda y rápida. Gracias ahora a la incorporación de la inversión periódica y la función de inversión automática, hemos llevado la inversión pasiva a otro nivel, ya que ahora está automatizada y es más sencilla e intuitiva. Estamos seguros de que va a satisfacer las necesidades de los clientes a largo plazo, de la misma forma que lo hace ya a muchos de ellos la retribución del capital en cuenta al 3,8%”, explica Alberto Medrán, director general de XTB España.

Los planes de inversión de XTB permiten a los clientes crear hasta 10 planes distintos con hasta nueve ETFs cada uno. Esta nueva funcionalidad de inversión automática debe configurarse individualmente para cada plan, pudiendo cancelarse o modificarse en cualquier momento en la app. En línea con la oferta general de XTB, no hay comisión al invertir en ETFs y la configuración y el mantenimiento de los planes de inversión son gratuitos. Esto significa que la inversión crece sin costes innecesarios.

Evolución de los planes de inversión en el mercado español

La nueva funcionalidad de los planes de inversión basados en ETFs es un paso más de XTB dentro de la inversión pasiva y se produce tras el reciente lanzamiento de la remuneración para el capital no utilizado para invertir.

Tres meses después del estreno de los planes de inversión en el mercado español, el producto está siendo muy bien recibido por los clientes. “Vemos un crecimiento constante tanto en el número de planes contratados como en el capital depositado a largo plazo. España se ha posicionado entre los 5 mejores mercados de XTB para los planes de inversión”, continúa Medrán.

El pasado año 2023 los clientes que crearon sus planes de inversión eligieron principalmente ETFs indexados (basados en los índices NASDAQ 100, S&P 500 y MSCI World), seguidos de ETFs con exposición a las mayores empresas tecnológicas. Entre los cinco instrumentos más populares se encontraban también ETFs que replican el desempeño de empresas comprometidas con el medio ambiente, con la sociedad y con las buenas prácticas de gobierno corporativo (ESG).

Puesto que la contratación de planes de inversión se realiza exclusivamente desde la app de XTB, la empresa ha observado un aumento en el uso de dispositivos móviles entre los inversores españoles, que alcanza un porcentaje récord del 56%.

Spainsif, el Foro Español de Inversión Sostenible, ha organizado el ‘Coloquio ISR sobre perspectivas para 2024’, que ha contado con el patrocinio de BlackRock, en el que se ha abordado el escenario de prioridades y tendencias en el ecosistema de la inversión sostenible para el presente año. Una de las cuestiones señaladas para tener en el radar es la transición energética, sobre la que BlackRock desarrolló buena parte de su ponencia especializada, destacando tres aspectos fundamentales.

En primer lugar, la capacidad de atender al compromiso fiduciario con los clientes a través de la oferta de diversas opciones de inversión, desde estrategias activas hasta indexadas, vinculadas a la transición.

En segundo término, el aumento de la importancia de invertir en la transición energética, identificado a través de una encuesta global a 200 inversores institucionales, que representaban 8,7 billones de dólares en activos bajo gestión, de más de 15 países. De los encuestados, el 56% declaró que planea aumentar la exposición a activos beneficiados por esta transición entre los próximos tres años y el 46% considera “navegar la transición” como una prioridad estratégica.

Además, la consideración de los riesgos financieros asociados con el cambio climático como impactos de la transición en la economía y los mercados, y la posible aceleración de esa transición atribuible a desarrollos del regulador, innovación tecnológica y una creciente demanda de activos sostenibles.

Con el objetivo de apoyar a los inversores en la evaluación y navegación de los cambios actuales, se han destacado el desarrollo de modelos impulsados por la tecnología Aladdin® y el lanzamiento del BlackRock Investment Institute Transition Scenario (BIITS), utilizando dichos modelos, basados en hipótesis de entrada que el BlackRock Investment Institute considera realistas en la actualidad, y que incluyen perspectivas propias sobre energía, clima y macroeconomía, así como estudios de terceros.

Desafíos, sobre todo en emergentes

En cuanto a los desafíos, durante el coloquio se han mencionado distintas dificultades para señalizar, diseñar e invertir en productos de transición, especialmente en mercados emergentes. Se ha destacado la complejidad para identificar y dar seguimiento a los indicadores clave de desempeño en mercados donde la divulgación de información corporativa de sostenibilidad no está tan extendida como en la Unión Europea, o en mercados donde las empresas operan sin la obligación legal de generar y reportar dicha información.

Los rápidos desarrollos de mercado de productos de inversión con un corte sostenible, por su lado, se enfrentan a un momento de estabilización o ralentización, posiblemente relacionada con la actitud de prudencia ante posibles alusiones de greenwashing y con incertidumbres regulatorias a las que se espera se dé respuesta a lo largo de 2024. Entre ellas, enfoques matizados sobre definiciones clave, rediseño y lanzamiento de versiones finales de normativa clave para el ecosistema de finanzas sostenibles (SFDR, DDCSR, Reglamento de Ratings, entre otros) y adaptación de los requerimientos regulatorios en el contexto de inversiones en mercados emergentes.

En este sentido, en el encuentro se ha mencionado la oportunidad de abordar desde el marco regulatorio la categoría de «transición» con una diferenciación específica entre actividades transformables y no transformables en el contexto de la inversión sostenible. Las actividades transformables pueden aminorar su impacto ambiental, mientras que las no transformables requieren financiación para su abandono, desmantelamiento o cierre, con medidas de apoyo a las personas y economías afectadas.

Megafuerzas para navegar 2024

Durante el Coloquio ISR, los participantes financieros han revelado distintas megafuerzas transformadoras con potencial para marcar pautas en inversión sostenible durante el próximo año. Entre ellas, se ha debatido sobre las distintas facetas identificadas por BlackRock: la divergencia demográfica, la disrupción digital y la inteligencia artificial (IA), la reconfiguración y fragmentación de la globalización, cambios en el futuro de las finanzas y la transición energética.

También se ha enfatizado la gestión de la incertidumbre macroeconómica y la necesidad de adaptarse a un nuevo régimen de inversión más dinámico. Megafuerzas como la IA al servicio de la sostenibilidad se han presentado como claves para la búsqueda de rendimientos a largo plazo. En este escenario, se ha valorado positivamente la perspectiva de colaboraciones público-privadas y el impulso de políticas destinadas a facilitar la transición hacia una economía sostenible.

Con una cierta nota de sentido de urgencia, en la cita se ha resaltado la importancia de abordar la ciberseguridad orientada a proteger activos y datos sensibles, y a preservar la integridad, confianza y continuidad del sistema financiero sostenible en su conjunto. Asimismo, se ha planteado la complejidad inherente a medir y actuar en relación con el capital natural, de cara a contar con una valoración precisa de riesgos y oportunidades en el campo de la inversión con criterios de protección y preservación de la biodiversidad. Por último, se ha anticipado que la naturaleza de las tendencias anteriores puede orientar las estrategias de inversión sostenible en 2024 a un carácter elevado de adaptabilidad ante la previsión de cambios estructurales en los mercados financieros.

En el coloquio han participado representantes de BlackRock (Claudia Orvañanos), IE University (Joaquín Garralda), Mutuactivos (Anne-Laure Tremblay), MainStreet Partners (José María Gallardo), Santander AM (Ángel Moreno), LLYC (Paloma Baena), Forética (Jaime Silos), CCOO (Mario E. Sánchez) y Spainsif (Pablo Esteban y Andrea González).

Foto cedidaJuan Hernando, nuevo director de Advisory

MoraWealth, la agencia de valores y filial del grupo bancario andorrano MoraBanc, da un paso significativo en su plan de expansión en España con la reciente incorporación de Juan Hernando como nuevo director de Advisory. La llegada de Hernando, que estará ubicado en las oficinas de Madrid, se enmarca en el crecimiento sostenido de MoraWealth, que va ampliando sus equipos a medida que incrementa también los recursos gestionados, siguiendo el plan estratégico marcado.

Con una destacada trayectoria en el sector financiero, Hernando se incorpora a la oficina de Madrid de MoraWealth procedente de MoraBanc, donde ha ocupado el cargo de Head of Fund Selection desde 2015. Previamente trabajó también en Andbank e Inversis, donde fue responsable de análisis de fondos, así como en Banco Gallego y Thomson Reuters.

Juan Hernando es licenciado en Economía por la Universidad Autónoma de Madrid (UAM) y cuenta con un Máster en Dirección de Empresas (MBA). Su sólida formación se complementa con certificaciones relevantes, como Analista de Inversiones Alternativas (CAIA), Asesor Certificado CAd por CFA Spain, y certificación en inversiones ESG por CFA.

Además de su destacada labor en el ámbito financiero, Juan Hernando ha colaborado activamente en diversos medios de comunicación, tanto nacionales como internacionales. Su experiencia y conocimientos le han valido reconocimientos en múltiples ocasiones, figurando en listados de los selectores más influyentes de España y Europa en diversas publicaciones.

DPAM empieza el año potenciando su equipo de ventas con la incorporación de Rocío Poquet Nieto como Institutional Sales para España y Portugal. Cuenta con más de 10 años de experiencia en el sector de la gestión de activos.

Es licenciada en Ciencias Empresariales por la Universidad de Valencia y graduada en Finanzas con reconocimiento Magna Cum Laude por University of North Carolina. Destaca también en su trayectoria académica como WomenEmerging Leaders 2022, por la London School of Economics and Political Science donde cursó además un Máster en Finanzas. Es MBA por el IE Business School.

Profesionalmente se ha desempeñado como sales manager en Aegon Asset Management. Con anterioridad como directora de ventas en Trea Asset Management y en Bloomberg (Londres y Estados Unidos), estuvo vinculada durante siete años como analista de renta variable, estratega de productos hasta integrarse al departamento comercial.

Tomás Murillo, miembro del Consejo y director de Ventas Internacionales de DPAM, afirma que “la incorporación de Rocío es parte de nuestro compromiso de afianzar, consolidar y ampliar el servicio a clientes en España».

Amparo Ruiz Campo, Country Head de DPAM para España y Latam, sostiene que «Rocío aporta una dosis considerable de experiencia en la industria de gestión de activos, espíritu creativo y un gran nivel de especialización en inversión, ya que ha trabajado tanto como analista, gestora, especialista de producto y relaciones comerciales. La combinación perfecta para complementar nuestro experimentado equipo en España y continuar así ofreciendo soluciones de inversión con un enfoque activo, sostenible y basado en el análisis. Gracias al talento de nuestros equipos y a un proceso de inversión robusto, nuestro objetivo es y seguirá siendo potenciar la rentabilidad a largo plazo tanto para el beneficio de los inversores como de la sociedad».

DPAM es una firma independiente de gestión de activos que ofrece soluciones de inversión con un enfoque activo, sostenible y basado en el análisis. Su objetivo es potenciar la rentabilidad a largo plazo haciendo una contribución significativa a la sociedad. DPAM gestiona fondos de inversión y mandatos discrecionales por cuenta de clientes institucionales por un importe total de 45.100 millones de euros, a junio de 2023.

Para Saxo Bank, firma de trading e inversión online, el camino sin sobresaltos que el mundo ha recorrido desde la Gran Crisis Financiera, con una geopolítica estable, baja inflación y bajos tipos de interés, se interrumpió durante los años de la pandemia, con los responsables políticos y los inversores apostando a que el mundo volvería a la «antigua normalidad». Sin embargo, en su opinión, en 2024 queda claro que ese camino afable ha llegado a su fin y que el mundo se adentrará en un futuro peligrosamente impredecible.

“Nuestras predicciones escandalosas para 2024 se centran en cómo los países y las regiones navegarán por el final definitivo de la vieja normalidad y cómo las nuevas tecnologías resolverán viejos problemas, al tiempo que crearán otros nuevos y quizá más peligrosos”, apuntan desde la compañía. Esas “predicciones escandalosas” pasan por poner el foco en una serie de acontecimientos improbables pero infravalorados que, de producirse, conmocionarían a los mercados financieros.

Según su documento, algunas de estas predicciones hacen referencia a cómo los elevados precios del petróleo podría hacer que el papel de Arabia Saudí en la economía global gane relevancia, poniendo como ejemplo que acabe comprando la franquicia de la Champions League. O también, señala lagrave crisis sanitaria en torno a la obesidad que sufre el mundo y cómo el desarrollo de fármacos para controlar esta enfermedad haría que la gente dejase de hacer ejercicio.

“Aunque estas predicciones no son previsiones de mercado oficiales de Saxo Bank, sirven para recordar a los inversores que deben tener en cuenta todos los resultados potenciales, incluidos aquellos que parecen descabellados. Estas predicciones son un esfuerzo deliberado por ampliar los límites de la imaginación de los participantes en el mercado y prepararlos para cualquier eventualidad”, señalan desde la firma.

En mitad de este escenario de volver a navegar por la viaje normalidad, Charles White Thomson, CEO de Saxo UK, lanza su particular “ABC de las inversiones”:

A: es para la todopoderosa IA, las mejoras de la productividad y las enormes ganancias resultantes en el precio de las acciones. La IA puede hacer mucho bien y mucho mal. La clave es una regulación activa y reflexiva.

B: de Brexit y salida de la UE. Es aconsejable centrarse y aplicar los aspectos positivos y las ventajas, en lugar de detenerse en los aspectos negativos, y dar rienda suelta a UK PLC.

C: es para el maltratado consumidor y la crisis del coste de la vida. La bola de demolición de la política monetaria no ha sentado bien a la mayoría.

D: es para la deuda del Reino Unido o 2,5 billones de libras y romper la psique del exceso de endeudamiento y los altos impuestos. “No se trata sólo de ser buenos clientes del mercado de bonos, tenemos que ser buenos con los accionistas de las UK PLC, o con nosotros”, señala el CEO.

E: es para los expertos que han tenido una mala racha, incluidos economistas y políticos. 2024 es el momento para una dosis saludable de pensamiento contrario y escepticismo.

F: es para las FAANG (Meta (antes Facebook), Apple, Amazon, Netflix y Alphabet) que se están transformando en los 7 Magníficos. El directivo aconseja gestionar activamente su exposición de concentración a estos nombres.

G: de crecimiento o PIB. “El crecimiento anémico del Reino Unido es ahora el enemigo público número uno y la prioridad número uno. Necesitamos crecer para salir de este lío”, añade.

H: es para los máximos del mercado. En su opinión, los mercados han sido muy generosos en 2023 y considera que habrá que esforzarse más para obtener beneficios en 2024. Toca preparar la cartera para tiempos más difíciles.

I: es para los tipos de interés y la bola de demolición de la política monetaria. “Necesitamos una revisión dirigida por economistas y generalistas para aplicar una política más tradicional y aprender de los errores”, afirma.

J: por Japón y su política monetaria super laxa.

K: por la importancia de la familia y los parientes en cualquiera de sus formas.

L: por la región de Levante: Israel y Palestina. Asegura que este evento geopolítico continuará dominando la agenda de noticias a principios de 2024.

M: por la importancia de poder acceder a una cartera de múltiples activos a un precio justo. La firma considera que una buena cartera tiene acceso a todos los engranajes financieros. Esto incluye la capacidad de ganar dinero cuando los mercados bajan.

N: es para la próxima generación. “Mantente firme y haz oír tu voz. La disminución de la mano de obra, el elevado endeudamiento, el crecimiento anémico, el fracaso de la política monetaria y los elevados impuestos han contribuido a este desastre, del que tenemos que salir por la vía del crecimiento. Más impuestos y más deuda no son la respuesta”, señala.

O: es por Ozempic, el medicamento para adelgazar.

P: es por política, con las encuestas apuntando a que los equipos rojos saldrán elegidos a ambos lados del charco.

Q: por el cuestionamiento y la importancia de un debate abierto y razonable, incluso en las universidades, sin miedo a ser cancelado.

R: por asumir riesgos calculados.

S: representa el statu quo y el peligro de no cambiar, el declive controlado y la aceptación de la mediocridad.

T: Taiwán y las elecciones presidenciales de enero. El CEO se pregunta qué pensará China de una victoria independentista

U: por Ucrania. En guerra desde hace dos años, considera que 2024 podría ser crítico para lo que suceda después.

V: es por visión. En el caso del Reino Unido, ve oportuno centrarse en el crecimiento y no en el endeudamiento y los impuestos. Esto incluye la capacidad de mantener conversaciones difíciles y tomar decisiones sobre nuestras vacas sagradas, incluido el NHS.

W: es para abrazar tu propia Barbie Rara y los peligros y falsas comodidades del pensamiento de grupo.

X: es para el hombre X del momento, Elon Musk, y por qué el mundo necesita más líderes e innovadores como él.

Y: es por el poder del rendimiento y por asegurarse de que su banco, gestor de patrimonio o agente de bolsa se lo transmita.

Z: por la hora zulú o la importancia del ahora. “La vida no es un ensayo general”, concluye.