Europa quiere que su ahorro financie Europa. Esto es útil y necesario, pero el debate generado en las últimas semanas no se centra en la falta de recursos, sino en cómo se están asignando.

Según el Banco Central Europeo, en torno a un tercio de los activos financieros de los hogares de la eurozona se mantiene en depósitos bancarios, mientras que la participación en Bolsa no alcanza el 22%. Es una cifra muy tímida si se compara con economías donde los mercados de capitales desempeñan un papel más relevante, como puede ser el caso de Estados Unidos, donde el 36% del ahorro financiero minorista se destina a las acciones. Al mismo tiempo, la propia Comisión Europea estima que la financiación de la economía local regional, que incluye proyectos de desarrollo, digitalización, transición ecológica o el crecimiento empresarial, exigirá cientos de miles de millones de euros adicionales al año durante esta década.

El ahorro existe. La inversión también. Lo que no siempre existe es el puente eficaz entre ambos. Además, el momento macro acompaña. Tras la pandemia, la tasa de ahorro de los hogares europeos llegó a superar el 20% de la renta disponible en 2020 y, aunque se ha normalizado, continúa en niveles relevantes según Eurostat. Existe, por tanto, margen potencial.

En este contexto nace la propuesta Finance Europe y la cuenta de Ahorro e Inversión (CAI) como pieza central dentro de la Unión de los Mercados de Capitales. La lógica es clara: incentivar fiscalmente al pequeño ahorrador para que dé el paso hacia instrumentos financieros que contribuyan a financiar la economía real europea.

Desde nuestro punto de vista, todo incentivo al ahorro y la inversión a largo plazo es una buena noticia. Pero, dicho esto, quizás el debate o el foco de atención no debería limitarse (solo) al diseño de un nuevo vehículo, sino a impulsar la cultura financiera del ahorrador europeo y mejorar la estructura y los incentivos de los que ya existen.

Si el objetivo estratégico es canalizar ahorro estable hacia inversión productiva, resulta difícil ignorar que el instrumento que, por diseño, cumple esa función es el ahorro previsional. Los planes de pensiones están concebidos para invertir con un horizonte temporal largo, diversificar riesgos y proporcionar financiación paciente a los mercados. Precisamente el tipo de capital que Europa necesita.

Sin embargo, el ahorrador minorista español es estructuralmente conservador. Según datos de Inverco, el patrimonio en planes de pensiones individuales supera los 90.000 millones de euros y existen más de siete millones de cuentas de partícipes, lo que equivale aproximadamente a que en torno al 15% de la población dispone de uno de estos instrumentos. En términos comparados, y de acuerdo con los informes Pensions at a Glance de la OCDE, el peso del ahorro previsional sobre el PIB en España es sensiblemente inferior al de economías con sistemas más desarrollados. No estamos ante un problema de inexistencia de productos, sino ante una combinación de prudencia cultural, incentivos fiscales limitados y cierta volatilidad normativa que no siempre favorece decisiones de ahorro a largo plazo.

Sin embargo, en nuestro país, el límite de aportación con derecho a deducción en planes individuales se ha reducido significativamente en los últimos años, pasando de 8.000 euros a 1.500 euros anuales. Esto nos lleva a un mensaje económico claro: el incentivo al ahorro en planes de pensiones se ha debilitado en un entorno demográfico que apunta en la necesidad de complementar el sistema público.

Aquí nos surge una pregunta más que razonable: si Europa considera prioritario reforzar el ahorro invertido mediante nuevos instrumentos con un tratamiento fiscal atractivo, ¿no debería aplicarse esta lógica, coherente por otra parte, a los vehículos que actualmente ya canalizan ahorro estructural a largo plazo?

La fiscalidad es una palanca poderosa, pero no la única. La confianza en la estabilidad del marco regulatorio, la simplicidad del producto y la calidad del asesoramiento son igualmente determinantes. Movilizar y sofisticar el ahorro minorista no puede equivaler a incentivar exposiciones inadecuadas al riesgo o a la iliquidez. El paso del depósito a la inversión debe hacerse con unos criterios de idoneidad, de diversificación y un horizonte temporal adecuados.

La CAI puede llegar en buen momento si forma parte de una estrategia integral que alinee incentivos, simplifique el entorno normativo y refuerce el atractivo del ahorro a largo plazo. Pero si se concibe como una solución aislada, corre el riesgo de abordar el síntoma (la baja participación en los mercados financieros) sin resolver la causa estructural: un marco que no siempre premia, como debería, el compromiso inversor a largo plazo.

El debate de fondo no es si necesitamos un nuevo producto financiero, sino si estamos dispuestos a construir un entorno más favorable que incentive de forma consistente el compromiso inversor a largo plazo con coherencia regulatoria, estabilidad y confianza. Ahí es donde realmente se decidirá el éxito.

Tribuna de David Herrando, director general de Pensumo ‘Pensión por consumo’.

Las primeras semanas del año se están saldando con fastuosos titulares geopolíticos y con los mercados cautos, dando brío a activos refugio como el oro. Pero las previsiones de crecimiento económico continúan y este hecho, junto con una creciente cultura financiera, la potestad de las EAFs (empresas de asesoramiento financiero) para erigirse como figuras que ofrecen un servicio independiente cada vez más demandado y el empuje legislativo iniciado en 2023 podrían favorecer un despegue notable a lo largo de 2026.

El primer factor favorable podría ser, precisamente, la legislación de 2023. Desde 2017, el número de EAFs bajó de 171 a 140 en 2019, y desde allí hasta 2023 se estancó en 143. Seis años de crecimiento plano. Sin embargo, a raíz de la nueva Ley 6/2023 de los Mercados de Valores y Servicios de Inversión, bajo la que se crea la figura de la EAF Nacional -con el objetivo de reducir las cargas regulatorias a aquellas EAFs más pequeñas-, es notable el cambio. «En 2024 hubo un lógico ajuste, bajando la cifra a 140 para luego en 2025 iniciar un auténtico crecimiento hasta las 153 (con datos a septiembre). Esto también va en línea con el crecimiento económico que ha habido recientemente en España», asegura Xavier San Miguel Moragas, CFA, CEO de BISSAN Wealth Management, EAF.

Para el experto, el cambio normativo ha sido un acicate notable que permitirá la continuidad del crecimiento: «El sector de asesoramiento financiero sigue su senda de crecimiento. Después de unos años con incrementos extremadamente altos en compliance y regulación, desde mi punto de vista completamente excesivas para empresas de nuestro tamaño, aún siguen apretando más las tuercas. Pero por primera vez en muchos años la tendencia de disminución o estancamiento del número de EAFs se ha revertido con la entrada de muchos más players», explica. Y señala otro factor a favor: la concentración bancaria. «La excesiva concentración bancaria -algo que veo absurdo y que limita enormemente la competencia y por ende reduce muchísimo la calidad del servicio al cliente final por no existir incentivos claros a la mejora- beneficia a las EAFs, puesto que hay mucha gente que no se acaba de fiar de bancos tan pocos y tan grandes».

La independencia será el principal arma de su avance, defiende Georgina Sierra, directora de Productos Fianancieros en DiverInvest: «Los asesores independientes somos como el médico de cabecera, que lo conoce todo y lo sabe todo de nosotros. A diferencia del traumatólogo o el dermatólogo, que no pueden dejar de tratar solo lo que conocen, los asesores vemos el patrimonio en su conjunto y tomamos decisiones con toda la información. Además, la alineación de intereses es total: nuestra independencia nos permite centrarnos en ofrecer el mejor servicio posible al cliente, que es, en definitiva, la base de nuestro negocio. Y cree que ese asesoramiento está de moda: «La gran banca ha detectado el interés creciente del inversor por este servicio y está intentando desarrollar modelos que pueda vender como “similares”, aunque similares, obviamente, no son. Por lo tanto, pensamos que el asesoramiento independiente seguirá ganando importancia, no puede ser de otro modo».

De hecho, para Munesh Melwani, socio director general de Cross Capital, «el asesoramiento independiente tiene como figura natural a la EAF», aunque también los bancos y otras ESIs, tales como agencias y sociedades de valores lo están ofreciendo: «Los bancos históricamente han “colocado” productos y no asesorado, y cuando asesoran básicamente lo han hecho para cobrar retros y vender sus propios productos, con lo que no es independiente. Ahora dan a elegir al cliente. En este sentido, a las EAFs les supone una feroz competencia, aspecto en el que, a nuestro entender, debería intervenir el regulador y destacar a las EAFs como la única figura nacida y habilitada para prestar asesoramiento verdaderamente independiente», reivindica.

El experto reconoce que «cada vez existe una mayor percepción del carácter sesgado del asesoramiento prestado por los bancos, con lo que se acude a la EAF como alternativa» y ve a la cultura financiera -que está mejorando entre la población, pues la gente es cada vez más consciente de la necesidad de una planificación financiera- como impulso para las EAFs: «De ahí que la figura tenga un largo recorrido, algo que se está viendo reflejado en los últimos años con la ganancia de cuota de mercado en términos de AUM y número de clientes».

Para Juanjo Barrenechea, socio de Lourido Partners EAF, la figura de la EAF va a seguir siendo decisiva en el entorno del asesoramiento independiente. «A menudo se olvida que nuestra influencia no se genera únicamente de forma positiva, demostrando que un asesoramiento independiente, centrado en el cliente, es posible, sino también —y sobre todo— de forma indirecta o negativa. Nuestra mera presencia pone frente al espejo las carencias del modelo de asesoramiento de las grandes instituciones, actuando como una fuerza de transformación dentro del propio sector», explica, también crítico con el entorno.

Transformaciones y consolidación

Además de más EAFs, 2026 también podría ser un año de cambios en los procesos de transformaciones y consolidación, aunque los expertos se muestran divididos: mientras algunos defienden un parón, otros creen que continuarán. Entre los primeros, San Miguel, frente a la tendencia de los últimos años de conversiones en agencias de valores o gestoras, cree que en 2026 la tendencia podría revertirse: «Debido al fuerte incremento reciente en la regulación, esta tendencia creo que se parará. En muchos sentidos, las EAFs son vistas como la cantera de las agencias de valores, ya que las de éxito se convierten en ellas. Sin embargo, creo que en estos últimos años, con el incremento regulatorio, la diferencia entre ambas figuras -especialmente con las EAFs que no son EAF nacional ni persona física- es más reducida y, por eso, tiene cada vez menos sentido el cambio. Eso implicará que el sector EAF crecerá mucho más en volumen y número de clientes en comparación a años anteriores, al quedarse las líderes con la forma jurídica de EAF», pronostica.

Sin embargo, Melwani defiende que seguirá habiendo movimientos, pero más desde EAFN individual a agente, «dada la presión regulatoria y de costes».

También reflexionan sobre la consolidación entre entidades. Aunque todos defienden la importancia de la escala, algunos profesionales apelan a la diversificación de clientes, el crecimiento orgánico, la diferenciación y la tecnología como armas, mientras otros creen que las fusiones continuarán de forma inexorable. «La consolidación de la industria es un hecho, pero no soy muy amante de las fusiones, puesto que las EAFs son muy personalistas y generalmente el management no está externalizado, lo que unir formas muy distintas de actuar y pensar es difícil, y generalmente poco eficiente», comenta San Miguel.

Aunque reconoce la importancia de la escala, aboga lograr un tamaño modesto, por la diversificación de clientes y por el uso de la tecnología como alternativa a dicha consolidación: «La falta de escala dificulta a veces poder reducir costes, aunque a partir de cierto nivel esto ya no es tan cierto. Es decir, si una EAF logra tener más de 100 millones de euros en activos asesorados, ya puede empezar a tener unas economías de escala mínimamente saludables. Además, muchas EAFs tienen poca diversificación de clientes -en ocasiones muy concentrados en unos pocos y de gran tamaño relativo-. Esto no es en absoluto deseable y el crecimiento se vuelve una necesidad para no depender excesivamente de nadie», explica. En su caso, apuesta por un crecimiento orgánico y la diferenciación para seguir creciendo: «En Bissan apostamos por un crecimiento orgánico, con incorporaciones seleccionadas y que encajen muy bien con nuestra cultura organizativa. Por otra parte, hay muchas EAFs y agencias de valores, y es difícil vislumbrar grandes diferencias entre ellas; nosotros nos diferenciamos por tener un proceso de planificación estratégica y financiera excepcional a un precio que ninguna gran entidad es capaz de replicar para clientes que no sean de banca privada».

En opinión de Melwani, las necesidades de escala seguirán animando la consolidación entre entidades: «La inmensa mayoría de las 200 EAFs en España son de reducida dimensión y emplean a menos de 10 personas. Estar sometidos a la vorágine de nueva regulación supone un hándicap vs las grandes, que cuentan con equipos especializados “in-house”, mientras las pequeñas asumen mayores costes dado que externalizan el cumplimiento normativo. La necesidad de ganar tamaño y escala, junto a volumen asesorado, seguirá animando la consolidación del sector«.

Los otros retos: regulación, visibilidad y digitalización

Los otros retos que apuntan los expertos tienen que ver con temas como la regulación, la reivindicación de la figura, o la tecnología. Sobre su visibilidad y estatus, Melwani denuncia que la representación de la EAF en el sector financiero «es residual» y los ahorros siguen estando monopolizados por los bancos y pide ayuda al regulador: «En el mundo anglosajón, el regulador salió a la palestra hace muchos años, recomendando de manera firme a los inversores/ahorradores particulares personas físicas, la necesidad de que cualquier producto financiero, antes de contratarlo, fuera consultado a asesores financieros independientes registrados (RIAs en el caso de EE.UU. o IFAs en el caso del Reino Unido). Considero necesario que este paso se produzca también en España, en un contexto en el que se distribuyen más de 40.000 fondos de inversión, por no citar otro tipo de productos. De esta forma, también se daría mayor visibilidad a la figura, y a su vez, se pondría de manifiesto la importancia de invertir con el adecuado asesoramiento».

Otro punto clave está en la incorporación de herramientas tecnológicas: según Cross Capital, la innovación en este aspecto supone ya un reto a efectos de mejorar la experiencia del cliente a la hora de realizar el onboarding o de poderle reportar. «Asimismo, la adopción interna de la IA debería suponer ganancias de productividad con optimización y automatización de procesos administrativos, si bien también supone una amenaza cuando algunos usuarios finales consideran que puede ser autodidacta con el respaldo de la IA, o bien, no quieren asumir costes», advierte.

«El principal reto y oportunidad para las EAFs los próximos años será la incorporación de la inteligencia artificial en los distintos procesos de nuestra actividad», coinciden desde Lourido. «Es la primera vez, desde que comenzamos, que existe la posibilidad real de adoptar prácticas que incrementen de forma significativa la eficiencia y automaticen procesos, abriendo así un camino claro hacia la reducción de costes. Sin embargo, se echa en falta la irrupción de un sistema informático nativo en IA que, de forma modular y a un precio asequible, sea capaz de cubrir la mayor parte de nuestras necesidades operativas, en contraste con los sistemas actuales, basados en arquitecturas heredadas y poco flexibles», añade Barrenechea. «La digitalización exige inversiones continuas en tecnología a las que ahora se suma tratar de incorporar las bondades de la IA, un esfuerzo significativo en un sector formado mayoritariamente por actores de pequeño tamaño», añade Sierra.

«Tener menos recursos y escala te impide acceder a según qué desarrollos tecnológicos y aguantar peor ciclos de mercado bajistas pero, gracias a la inteligencia artificial, en todos los sectores se han acortado de forma dramática las distancias entre los que tienen capital para invertir en tech y los que no. Esto, para las EAFs (y cualquier empresa pequeña o mediana) que implemente con sabiduría la IA, supone una gran oportunidad para competir contra los grandes sin estar siempre atado de una mano», afirma San Miguel.

La regulación es otro de los temas clave, con la vista puesta en normativas como RIS (Retail Investment Strategy o Estrategia de Inversión Minorista): «La RIS puede contribuir a mejorar la calidad del asesoramiento si consigue desplazar el foco desde la mera distribución de producto hacia un servicio de planificación más completo y centrado en el cliente. El énfasis en value for money y en una gama más amplia de soluciones puede elevar los estándares del sector, siempre que no se interprete de forma reduccionista como una simple comparación de costes. El verdadero avance vendrá si la regulación premia el asesoramiento que aporta valor real —en términos de adecuación, eficiencia y resultados a largo plazo— y no solo el producto más barato», analiza Melwani.

Más crítica se muestra Sierra: «La norma tiene ineficiencias claras, por ejemplo, confunde mayor calidad con menor precio, así que no lo vemos muy claro. ¿Será más rentable en el futuro, una inversión “A” que en los últimos años lo ha hecho mejor que otra muy parecida “B” y con menores comisiones? Pues tal vez sí o tal vez no, permitidme que os recuerde que resultados pasados no garantizan resultados futuros”, matiza Sierra. En su opinión, «si bien es imperativo proteger al inversor, para las empresas más pequeñas es muy complicado cumplir tantos requisitos» y cree que «la desregularización sin perder control es necesaria».

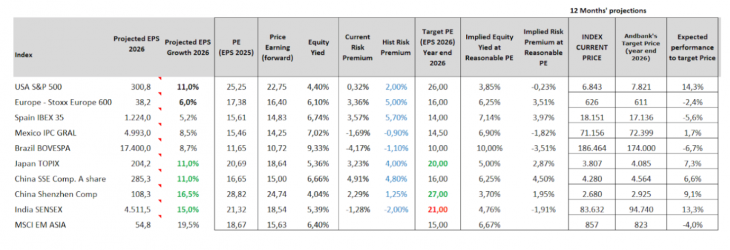

Estabilidad moderada en Europa, solidez estructural en España, transformación estructural de China y presión bajista en el petróleo: es el marco de la visión de Andbank para el primer semestre. Alex Fusté, economista jefe y director de inversiones del Grupo Andbank, y Marian Fernández, responsable de macro de Andbank España, han presentado recientemente sus previsiones económicas y de mercados.

En EE.UU., el análisis revela una economía que navega en una dualidad entre la percepción pesimista del consumidor y una realidad estadística de notable robustez. Con un PIB revisado al alza hasta el 4,4% en el tercer trimestre de 2025 y un desempleo contenido en el 4,3%, los indicadores ISM de manufacturas y servicios ratifican un dinamismo que desafía el escepticismo general. Esta solidez se ve acompañada por una inflación que, tras absorber el grueso del impacto arancelario, se sitúa en un cómodo 2,7%, lo que ha relajado las presiones en los bonos a largo plazo y ha llevado al mercado a descontar hasta tres recortes de tipos por parte de la Reserva Federal para 2026. En este sentido, la transición en el liderazgo de la Fed introduce un matiz de proactividad que podría anticipar movimientos antes de que los datos se enfríen, rompiendo con la dependencia estricta de las cifras que caracterizó la etapa de Powell.

En el ámbito de la renta variable, el S&P 500 presenta una valoración técnica razonable con un PER forward de 18,4 veces —por debajo de su promedio reciente— y una prima de riesgo atractiva frente a los activos libres de riesgo. No obstante, el mercado sufre un desajuste en su calibración interna que favorece rotaciones sectoriales bruscas; especialmente en el sector tecnológico vinculado a la Inteligencia Artificial, que ha pasado a comportarse como un activo de «larga duración» muy sensible a cambios en las tasas de descuento y expectativas de ejecución. A pesar de esta sensibilidad, no se atisba un riesgo sistémico, sino más bien una compresión de múltiplos en un entorno donde el 75% de las empresas siguen batiendo expectativas. Con un crecimiento de beneficios proyectado del 11% para 2026, el objetivo para el índice se sitúa en los 7.721 – 7.800 puntos. Por último, en renta fija, la estrategia se mantiene cauta y disciplinada, fijando niveles de compra de duración en el bono a 10 años a partir del 4,5% y manteniendo una postura exigente en crédito corporativo, donde los diferenciales actuales se consideran demasiado ajustados para la fase del ciclo.

Estabilidad moderada en Europa

El panorama económico para Europa en 2026, según el análisis de Andbank, se define por una estabilidad moderada tras el crecimiento sorpresa de 2025, proyectando un avance del PIB del 0,25% trimestral apoyado en una industria resiliente y el impulso fiscal alemán. Aunque la tensión geopolítica con EE. UU. en torno a Groenlandia ha amainado, persiste un giro estructural transatlántico bajo la sombra de la volatilidad política de Trump, mientras que en Ucrania el bloqueo negociador empuja a Europa a debatir su propia arquitectura nuclear ante la incertidumbre sobre el paraguas estadounidense. En el plano monetario, con una inflación general del 1,7% —por debajo del objetivo— y un crecimiento salarial contenido, el BCE mantiene los tipos en el 2%, dejando la puerta abierta a nuevos recortes si persiste la debilidad de los precios, vigilando siempre el riesgo al alza del gas por factores climáticos.

El foco estratégico se desplaza ahora hacia la competitividad estructural, priorizando la ejecución de las líneas Draghi/Letta para reducir burocracia y fomentar «campeones europeos». En los mercados, se observa un atractivo carry en deuda corporativa gracias a la solvencia empresarial, mientras que en renta variable, Europa destaca por una ampliación de mercado y resultados que baten expectativas (+5% en BPA), pese a la fuerte rotación sectorial donde el software sufre por el temor a la disrupción de la IA. Ante este escenario, la recomendación se mantiene en Marketweight para el Stoxx 600 y una postura de infraponderar en bonos soberanos, situando el objetivo del Bund en el 3%.

Bajo la lente del análisis económico profesional, las perspectivas de Andbank para España en 2026 dibujan un escenario de solidez estructural donde la demanda interna, el vigor del empleo y el despliegue estratégico de los fondos europeos (NGEU) actúan como los principales sostenes de la actividad. A pesar de una ligera ralentización prevista por el desafío persistente de la vivienda y la incertidumbre demográfica, el crecimiento proyectado (2,1-2,4%) se mantiene por encima del potencial nacional y de la media europea, apoyado en la recuperación del poder adquisitivo y el dinamismo de las exportaciones.

En el ámbito bursátil, se observa una saludable rotación de liderazgo en el Ibex 35; mientras el sector financiero muestra signos de agotamiento tras años de revalorización vertical, las compañías de mediana y pequeña capitalización (mid y small caps) en sectores como salud, construcción e industria están asumiendo el relevo con crecimientos de doble dígito. Este cambio de ciclo técnico, sumado a unas previsiones de beneficios por acción del 5,2%, sitúa el objetivo del selectivo en los 18.300 puntos —nivel ya cercano— con un horizonte de salida en los 20.000, siempre que el cuadro macroeconómico mantenga su actual resiliencia. No obstante, la firma adopta una postura de cautela profesional recomendando mantener una posición neutral en renta variable española e infraponderar la deuda pública ante un objetivo de rentabilidad del bono a diez años situado en el 3,60%.

China en transformación estructural

China atraviesa una transformación estructural de calado al abandonar su histórico modelo de «involution», un esquema basado en subsidios masivos y destrucción de márgenes que priorizaba la cuota de mercado global sobre la rentabilidad real. Según el análisis de perspectivas de Andbank, Pekín busca ahora corregir la sobrecapacidad y la ineficiencia en el uso del capital —visibles tanto en la industria pesada como en plataformas digitales como Alibaba o JD.com— para fomentar un crecimiento de calidad que mejore la productividad y los salarios, asumiendo que el dumping permanente es incompatible con la innovación. Aunque este giro hacia la disciplina de precios y la estabilización de márgenes podría reducir la exportación de deflación estructural al resto del mundo, conlleva costes severos a corto plazo, como el cierre de empresas ineficientes y un aumento del desempleo que impactará en los índices hacia 2026.

En el ámbito tecnológico, mientras EE. UU. teme la disrupción del software por la IA, China la integra como una herramienta de autosuficiencia nacional, si bien empiezan a emerger riesgos regulatorios y de seguridad. Pese a las proyecciones de crecimiento de beneficios por acción (EPS) del 11% para Shanghái y el 16,5% para Shenzhen, la renta variable china mantiene una recomendación neutral debido a factores persistentes de riesgo: la elevada prima geopolítica, la imprevisibilidad regulatoria, el lastre inmobiliario y la debilidad del Estado de derecho, elementos que obligan a los inversores a mantener la cautela frente a lo que podría ser otro rally de corta duración.

Las perspectivas económicas para Japón dibujan un escenario donde la supermayoría del PLD actúa como el principal catalizador alcista para la renta variable, fundamentado en la anticipación de una estrategia «Abenomics 2.0» bajo el mandato de Sanae Takaichi. Este entorno político refuerza la previsión de un marco de estímulo fiscal y liquidez que, sumado a una postura monetaria marcadamente dovish por parte del Banco de Japón, favorece la depreciación del yen y beneficia directamente a las grandes exportadoras y a sectores estratégicos como la tecnología y los semiconductores. El giro hacia una planificación económica plurianual, que incluye incentivos al gasto en capital (capex) y reformas fiscales como la suspensión temporal del impuesto al consumo en alimentos, busca consolidar la inversión privada a largo plazo.

No obstante, el panorama corporativo presenta contrastes significativos: mientras el sector de la automoción sufre un severo impacto operativo del 30% debido a los aranceles estadounidenses, la banca regional logra elevar su beneficio neto un 32% gracias a las plusvalías generadas por el rally bursátil. Con un crecimiento esperado del beneficio por acción (EPS) del 11% para 2026, la estrategia recomienda sobreponderar el índice TOPIX con un precio objetivo de 4085 puntos, manteniendo una visión cautelosa en bonos soberanos ante el repunte previsto de las rentabilidades.

El panorama para India en 2025 se define como un ejercicio de transición y debilidad relativa, marcado por una repriorización de políticas públicas que ha desplazado el foco desde la inversión en infraestructuras hacia las transferencias fiscales debido al ciclo electoral. Este enfriamiento se vio agravado por el severo impacto de los aranceles estadounidenses, que alcanzaron el 50% antes de su reciente desescalada hacia el 18%, condicionando negativamente el sentimiento comercial. Pese a que las reformas estructurales previas han estabilizado el crecimiento del PIB en el rango del 6-7%, la cuota manufacturera sigue estancada en el 14% por políticas de sustitución de importaciones aún vigentes. No obstante, emergen señales de recuperación mediante un crecimiento del crédito bancario del 14% y un giro estratégico hacia la exportación. En el ámbito financiero, la baja exposición de los inversores extranjeros y un crecimiento esperado de los beneficios por acción (EPS) del 15% para 2026 sustentan una recomendación de sobreponderar tanto la renta variable (con un objetivo de 94.000 puntos para el Sensex) como los bonos soberanos, anticipando una fase de mayor dinamismo nominal y retornos positivos tras el bache cíclico.

Presión bajista en el petróleo

En el actual escenario energético, Andbank proyecta una visión fundamental para el crudo WTI con un rango objetivo de 50-60 USD/bbl, recomendando compra por debajo de dicho umbral y venta al superarlo. Aunque persisten factores alcistas como el dinamismo económico en países emergentes y EE.UU., que podría prolongar la demanda mundial según Goldman Sachs, junto a la prima de riesgo por las tensiones geopolíticas en el Estrecho de Ormuz, la balanza se inclina hacia una presión bajista estructural para 2026. Este pronóstico se sustenta en la previsión de un excedente global de crudo derivado del abandono de las cuotas de la OPEP+ y la potencial reactivación de la industria en Venezuela ante una posible normalización política y el levantamiento de sanciones.

Paralelamente, la eficacia de las sanciones occidentales está reconfigurando el mercado; la India y China han comenzado a desplazar su demanda hacia proveedores de Oriente Medio, lo que ha generado una acumulación de inventarios rusos sin comprador y una caída significativa en los ingresos del Kremlin. Este aislamiento comercial de Rusia, sumado a la posibilidad de nuevas sanciones bajo la administración Trump, no solo reduce la prima de riesgo geopolítico al incentivar negociaciones de paz, sino que incrementa la oferta disponible en el mercado internacional, consolidando una perspectiva de precios contenidos.

En febrero de 2026, la SEC (Comisión de Bolsa y Valores de Estados Unidos) aprobó una modificación relevante de la normativa de la Autoridad Reguladora de la Industria Financiera (FINRA) en materia de regalos y atenciones comerciales. Según la actualización de la conocida Gifts Rule (Regla 3220), se eleva el límite anual de obsequios permitidos de 100 a 300 dólares por destinatario. Se trata del primer ajuste de esta cuantía desde 1992, y responde tanto a la erosión inflacionaria acumulada en más de tres décadas como a la necesidad de adaptar la norma a las prácticas actuales del sector financiero.

Para asesores financieros y profesionales que atienden a clientes de altos patrimonios, el cambio supone un margen más amplio en el ámbito de las cortesías comerciales, sin alterar el principio rector de la norma: evitar incentivos indebidos o conflictos de interés. “El nuevo umbral mantiene el límite por persona y por año, reforzando la lógica de prudencia y proporcionalidad. En la práctica, la actualización aporta coherencia económica a una cifra que había quedado desfasada, al tiempo que preserva el marco de control diseñado para proteger la integridad de las relaciones profesionales”, explican desde la autoridad estadounidense.

Más allá del incremento cuantitativo, la reforma incorpora mayor claridad técnica: FINRA ha codificado en la propia norma criterios que hasta ahora se apoyaban en guías interpretativas dispersas, incluyendo aspectos como la valoración de los regalos, su agregación cuando existen varios destinatarios y el tratamiento de atenciones vinculadas a eventos o actividades de negocio. Asimismo, “se delimitan con mayor precisión determinadas exclusiones, como los regalos personales no relacionados con la actividad profesional o ciertos obsequios de condolencia, aportando seguridad jurídica tanto a firmas como a profesionales registrados”, apunta la actualización.

Para los expertos, este cambio es además relevante porque faculta de forma expresa a FINRA para conceder exenciones en casos concretos, bajo determinadas condiciones. Esta capacidad introduce un grado adicional de flexibilidad supervisada, particularmente relevante para entidades con estructuras complejas o presencia internacional. En paralelo, la SEC subraya que la actualización no reduce las expectativas en materia de supervisión interna: las firmas deberán mantener sistemas y procedimientos razonablemente diseñados para asegurar el cumplimiento efectivo de la regla.

Allfunds ha anunciado una colaboración estratégica con MSCI, proveedor global de datos, analítica e índices basados en investigación. Según explica, este acuerdo permitirá a los clientes de Allfunds aprovechar los datos y las perspectivas analíticas líderes de MSCI.

El sólido conjunto de métricas y herramientas de MSCI está diseñado para apoyar a los gestores patrimoniales en la identificación de oportunidades de inversión, la gestión del riesgo, el cumplimiento de los requisitos regulatorios y la incorporación de un amplio abanico de consideraciones en sus procesos de inversión, ayudándoles a desenvolverse en las complejidades del panorama financiero moderno.

Se espera que la combinación de los datos y la analítica globales de confianza de MSCI con las soluciones de datos ya existentes de Allfunds aporte mayor amplitud y profundidad analítica a la plataforma de Allfunds, y ayude a los clientes a abordar unos requisitos regulatorios en constante evolución.

“Al integrar los conjuntos de datos globales de MSCI en las soluciones de Allfunds, reforzamos de forma significativa la cobertura analítica que se ofrece a través de la plataforma, dotando a los clientes de las capacidades que necesitan para anticiparse a unos requisitos regulatorios en evolución”, ha señalado Licia Megliani, responsable de Value Added Services en Allfunds.

Por su parte, Naomi English, responsable de Sostenibilidad en MSCI, ha afirmado: “Nos complace colaborar con Allfunds para ofrecer datos de MSCI a la excelente red de gestores patrimoniales de Allfunds. Los gestores patrimoniales entienden que invertir a largo plazo exige la capacidad de identificar riesgos y oportunidades emergentes, gestionar la resiliencia de las inversiones a lo largo del tiempo y ofrecer transparencia a sus clientes finales y a los grupos de interés. Los clientes de Allfunds ahora pueden aprovechar las soluciones de MSCI para mejorar las decisiones financieras que toman en nombre de los inversores finales”.

Las sociedades gestoras de instituciones de inversión colectiva (SGIIC) y las entidades gestoras de fondos de pensiones (EGFP) ya tenían la obligación de tener un departamento de atención al cliente desde hace más de dos décadas, de conformidad con la Orden ECO/734/2004, de 11 de marzo, relativa a los departamentos y servicios de atención al cliente y al defensor del cliente financiero. La nueva Ley 10/2025, de 26 de diciembre, por la que se regulan los servicios de atención a la clientela (la “LSACʼʼ), eleva a rango de ley (a través de las modificaciones introducidas en la Ley 44/2002) esta obligación, antes recogida en la Orden citada, y modifica determinados aspectos que comentamos a continuación.

Recordemos que la LSAC exige que todas las entidades que prestan en territorio español determinados servicios básicos de interés general (incluyendo no solo servicios financieros, sino también, entre otros, servicios de suministro y distribución de agua, gas y electricidad; transporte; comunicaciones electrónicas, etc.) deban contar con un servicio de atención a la clientela (SAC).

Los SAC de las SGIIC y las EGFP se regirán por su normativa sectorial (en particular, por la Ley 44/2002, conforme a su redacción dada por la Disposición Final Segunda de la LSAC) y, con carácter supletorio, por el resto de las disposiciones de la LSAC, salvo algunas excepciones, ya que los siguientes artículos de la LSAC (arts. 13.8, 18, 19, 21, 22 y 23) no les resultarán de aplicación.

Entre los cambios que se incluyen para los SAC de las SGIIC y las EGFP destacamos los siguientes:

Nueva definición de queja o reclamación. Incluye cualquier manifestación de la clientela dirigida al SAC por la prestación deficiente del servicio, incumplimiento (o cumplimiento defectuoso) de la oferta realizada, así como la derivada de incidencias o consultas no resueltas satisfactoriamente.

Gratuidad, accesibilidad y continuidad del servicio. El SAC deberá prestarse de forma gratuita, eficaz, evaluable y con acceso universal, inclusivo y no discriminatorio, dentro del horario de atención comercial. Cuando el servicio requiera continuidad, deberá garantizarse una atención ininterrumpida 24/7 todos los días del año.

Se mantiene la posibilidad de establecer un único departamento de atención al cliente a nivel de grupo.

Canales de atención y principio de atención personalizada. Se impone la obligación de garantizar canales presenciales, telefónicos y telemáticos, aplicando el principio de atención personalizada y considerando, entre otros factores, la edad, la posible discapacidad, la ubicación geográfica y las competencias digitales del cliente.

Limitación del uso exclusivo de sistemas automáticos. Se prohíbe que la atención se preste exclusivamente mediante contestadores automáticos. Si el cliente utiliza solo canales telefónicos o electrónicos, se reconoce el derecho a ser atendido por un operador humano que permita una interacción fluida.

Coste de la atención telefónica. Las SGIIC y las EGFP que ofrezcan atención telefónica deberán garantizar que su uso no suponga un coste superior al de una llamada a una línea fija geográfica o a un móvil estándar. En caso contrario, deberán facilitar un número geográfico o móvil alternativo e informar del coste asociado a cada numeración.

Designación de un defensor de la clientela. Se mantiene, en línea con la regulación vigente, la posibilidad de nombrar un defensor de la cliente. Como novedad, se establece que las resoluciones favorables a la persona reclamante tendrán carácter vinculante para las SGIIC y las EGFP, sin perjuicio del acceso a la tutela judicial, de la posibilidad de acudir a otros mecanismos de resolución de conflictos y de la protección administrativa. En el caso de las EGFP, esta designación reviste carácter preceptivo mediante la figura del defensor del partícipe para los planes de pensiones individuales, de conformidad con la normativa sectorial aplicable y, en particular, con lo previsto en el artículo 7.5 del Real Decreto Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

Medios, formación y separación funcional. Se refuerza la obligación de dotar al SAC de recursos humanos y técnicos suficientes, con formación adecuada para una prestación eficaz, incluida formación específica para la atención a personas vulnerables, con discapacidad y de edad avanzada. Asimismo, el SAC deberá mantenerse separado de las áreas comerciales y operativas, a fin de prevenir conflictos de interés y asegurar decisiones autónomas.

Presentación, acuse de recibo y tramitación. Las reclamaciones podrán presentarse en soporte papel o por medios electrónicos o telemáticos que permitan su conservación. No podrán presentarse por vía telefónica, si bien podrán formularse consultas por ese medio. Las entidades deberán acusar recibo por escrito y por el mismo canal utilizado, asignar una clave identificativa y permitir el seguimiento del expediente. Se prevé un plazo de diez (10) días naturales para subsanar defectos (con interrupción del cómputo del plazo de resolución) y se establecen motivos tasados de inadmisión y, en tal caso, deberá abrirse un trámite de alegaciones de diez (10) días naturales, que también interrumpe dicho cómputo.

Plazo de resolución y canales de presentación. Las SGIIC y las EGFP deberán resolver en un plazo máximo de un (1) mes (actualmente el plazo es de dos (2) meses) y remitir una respuesta escrita y motivada que aborde todas las cuestiones planteadas conforme al contrato y a las buenas prácticas financieras. Si la respuesta es negativa o no satisface al cliente, las SGIIC y las EGFP deberán informarle expresamente de la posibilidad de acudir a los servicios de reclamaciones de la CNMV o de la DGSFP, que actuarán como ventanilla única y remitirán la reclamación al supervisor competente. Para acceder a este cauce, deberá acreditarse la reclamación previa ante el SAC o, en su caso, ante el defensor de la clientela, y que haya transcurrido al menos un (1) mes sin respuesta o con desestimación o inadmisión. Además, se establece un plazo de noventa (90) días naturales para que el supervisor resuelva, contado desde la presentación de la reclamación o desde la recepción de la documentación completa.

La LSAC entró en vigor el 28 de diciembre de 2025 e incluye un régimen transitorio (disposición transitoria única) para la adaptación de las entidades a las nuevas exigencias de calidad del SAC. Con carácter general, el plazo de adaptación es de doce (12) meses desde la entrada en vigor.

Tribuna de Natalia López Condado y Rodrigo Díaz-Jares Amorós, socia y asociado, respectivamente, del área de Regulación Financiera y Fondos de Inversión de DLA Piper Spain.

Los Treasury, el petróleo y el crédito privado han acaparado la atención a lo largo del fin de semana, recordando a los inversores que estamos en un año marcado por la incertidumbre, por el peso de la geopolítica y por la sensibilidad a la liquidez, pero sobre todo por la capacidad del mercado de digerir este contexto.

Javier Molina, analista de Mercados de eToro, considera que estamos ante “un riesgo latente en un mercado complaciente”. Según su visión, estamos en un momento delicado del ciclo, aunque la superficie del mercado todavía no lo refleje con claridad. “Cuando uno conecta las piezas -datos laborales, comportamiento del oro, valoraciones agregadas, flujos y crédito- empieza a dibujarse un cuadro mucho más complejo de lo que sugiere el tono optimista dominante. Aunque el ruido macro empieza a acumularse, el mercado no está reaccionando con miedo. Las entradas en fondos y ETFs de renta variable continúan, semana tras semana. Pero cuando uno mira con más detalle, la historia cambia. El grueso de los flujos no está yendo hacia la bolsa de forma agresiva. Está yendo al crédito. A la renta fija corporativa, a instrumentos que ofrecen rentabilidad vía “yield” con menor volatilidad relativa. Es decir, el dinero no está aumentando decididamente su apuesta por beta, sino priorizando carry y calidad”, explica Molina.

Mensaje para el inversor

Desde PIMCO coinciden que los mercados pueden parecer tranquilos, incluso cuando las vulnerabilidades se acumulan bajo la superficie. De hecho, las medidas tradicionales de volatilidad, como el VIX y el índice MOVE, pueden indicar complacencia tanto en los mercados de renta variable como en los de renta fija, hasta en situaciones de aumento de riesgos.

“Los inversores han disfrutado de un mercado alcista de acciones que ha durado años, impulsado en gran parte por la tecnología. Pero a medida que la IA sigue revolucionando las industrias y la economía en general, la volatilidad del mercado de valores observada en los últimos días, especialmente en los sectores relacionados con la tecnología, demuestra lo inciertas que siguen siendo las perspectivas”, señalan Marc Seidner, director de Inversiones de Estrategias no tradicionales de PIMCO, y Pramol Dhawan, director del equipo de Gestión de Carteras de Mercados Emergentes de PIMCO.

En este contexto, su mensaje para los inversores es claro: esperen lo inesperado. Para ambos expertos d el afirma, 2026 exige una mentalidad ágil preparada para la incertidumbre:

“Sea prudente y disciplinado con las valoraciones. Las valoraciones de la renta variable estadounidense siguen pareciendo elevadas, lo que deja poco margen y aumenta la susceptibilidad a fluctuaciones repentinas. Esté atento a los signos de complacencia del mercado y aprovechar más las estrategias de valor relativo en lugar de las apuestas direccionales. También mantenga la flexibilidad en todas las regiones, no solo en los sectores, con la capacidad de mover capital de forma decisiva y encontrar valor, especialmente cuando hay rendimientos atractivos disponibles en muchos países. Y, por último, sea lo suficientemente ágil como para reaccionar rápidamente cuando la volatilidad genere perturbaciones, ya sea en los bonos del Estado japonés, los MBS de agencias estadounidenses o los bonos soberanos de mercados emergentes, aprovechando la escala global y la presencia local para identificar oportunidades”.

Política comercial: golpe a los aranceles de Trump

Haciendo balance rápido de qué significa para los inversores las últimas 72 horas, el primer tema a mencionar es que el Tribunal Supremo de EE.UU. falló en contra de la Administración por 6 votos a 3, al considerar que el uso de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) para imponer aranceles es ilegal. En consecuencia, el presidente Trump mostró su disconformidad con esta decisión, que tachó de «profundamente decepcionante» y de “antipatriotas” a los magistrados que lo han aprobado. Además, anunció que recurrirá a todas las leyes posibles para imponer un nuevo gravamen global. “En conjunto, la decisión sobre los aranceles no altera nuestra visión positiva sobre los mercados financieros. La decisión es ligeramente favorable para la renta variable en la medida en que una menor tasa arancelaria mejora el poder adquisitivo de los hogares, limita las preocupaciones sobre la inflación y respalda nuevos recortes de tipos por parte de la Fed”, Mark Haefele, CIO de UBS Global Wealth Management.

Tras este anuncio, la renta variable estadounidense reaccionó de forma positiva a la decisión: el S&P 500 subió un 0,7% y el Nasdaq, con mayor peso tecnológico, avanzó un 0,9% inmediatamente después del fallo. Sin embargo, según destacan los expertos de Bloomberg, la decisión del Tribunal Supremo repercutió en el mercado de bonos estadounidense, valorado en 30 billones de dólares, al amenazar con aumentar el déficit presupuestario del gobierno y causar más daño a una economía que ya lidia con una inflación y un desempleo elevados. La cuestión es que el Gobierno de los Estados Unidos podría enfrentarse a más de 175.000 millones de dólares en reclamaciones si la sentencia da lugar a reembolsos.

Según los expertos de la firma, aunque Trump dijo que aprobaría un nuevo arancel global del 10% en sustitución de los que acaba de perder, el panorama a largo plazo seguía sin estar claro, dado que las disposiciones legales que invocó contemplan gravámenes temporales.

Sobre lo ocurrido, Jack Janasiewicz, gestor de carteras en Natixis IM Solutions, señala que con las elecciones de mitad de mandato en noviembre, la asequibilidad ha pasado a primer plano y el tiempo necesario para aplicar aranceles alternativos podría permitir un respiro en los precios mientras tanto.

“Dicho esto, no esperamos que las empresas estadounidenses reviertan repentinamente los aumentos de precios que ya se han aplicado. Más bien, esperamos que las empresas se mantengan firmes, permitiendo que la caída de los costes relacionados con los aranceles ayude a reforzar los márgenes mientras tanto. La cuestión más importante gira en torno a las perspectivas de emisión de reembolsos, lo que complica la situación y plantea muchas más preguntas que necesitan respuesta. Hasta que no tengamos más claridad al respecto, cabe esperar que el mercado del Tesoro experimente un ligero endurecimiento bajista y una debilidad marginal del dólar estadounidense”, defiende Janasiewicz.

Geopolítica: Irán y el petróleo

La situación geopolítica en Oriente Medio sigue siendo un tema caliente. La semana pasada se observó un redespliegue masivo de fuerzas estadounidenses hacia la región y una severa dialéctica hacia Irán. Este movimiento ocurre mientras el Líder Supremo de Irán amenaza con hundir buques de guerra de EE.UU. y han anunciado ejercicios navales conjuntos entre Rusia, China e Irán en el Estrecho de Ormuz. En consecuencia, algunas voces señalan que la administración Trump podría estar cerca de una campaña militar a gran escala contra Irán, superando en alcance las operaciones previas.

“Las tensiones geopolíticas se mantuvieron elevadas en enero, ante la preocupación de que Occidente pudiera lanzar posibles ataques militares contra Irán. Este flujo de noticias ejerció cierta presión al alza sobre los precios del petróleo y contribuyó a reforzar la narrativa de reflación”, afirma Cristina Matti, responsable de Renta Variable Europea de Small & Mid Caps de Amundi.

Sin duda, el conflicto con Irán domina el mercado petrolero, y los precios están inflados con una prima de riesgo geopolítica considerable. En opinión de Norbert Rücker, director de Análisis Económico y Next Generation de Julius Baer, un enfrentamiento militar parece inevitable, pero tal escalada no necesariamente conlleva una interrupción del suministro de petróleo, como lo han demostrado los últimos años en múltiples ocasiones. “Más importante aún, el mercado petrolero actual es muy resiliente a la oferta, gracias al amplio almacenamiento, a una producción que supera el consumo y a una capacidad de producción excedente. Si bien no estamos seguros de si el repunte actual alcanzará un máximo de 70 o 80 dólares, confiamos más en que la prima de riesgo disminuirá y los precios del petróleo volverán a estar por debajo de los 60 dólares hacia mediados de año. En medio de la geopolítica actual, mantenemos nuestra visión neutral”, reconoce Rücker.

Crédito privado y liquidez

En el ámbito de los mercados privados, los cantos de sirena vienen protagonizados por la firma Blue Owl, una de las mayores firmas de crédito privado, que ha realizado ventas significativas de activos de crédito privado por unos 1.400 millones de dólares como parte de su respuesta a tensiones de liquidez y presiones de reembolso de inversores. Según explican desde la gestora, estos activos vendidos consisten principalmente en préstamos directos (direct lending) que la firma originó y fueron vendidos a grandes inversores institucionales como fondos de pensiones públicos y aseguradoras, pero el mercado leyó el episodio como señal de riesgo de liquidez en productos orientados a minoristas.

Los analistas destacan que este evento ha tenido repercusión en el mercado en tres frentes: la caída en bolsa de las acciones de Blue Owl y el contagio puntual a otras firmas similares como Ares, Apollo Blackstone, KKR y TPG; en el universo de BDCs, el episodio reforzó el miedo a que, ante más reembolsos, los fondos tengan que vender activos o activar límites, lo que suele traducirse en descuentos y peor sentimiento; y por último, volvió a primer plano el debate sobreexposición del crédito privado a software/servicios IT.

A la hora de valorar cómo afectará todo esto a las perspectivas del crédito privado, Gregory Ward, subdirector de gestión global de productos y director de inversiones de crédito privado, y por Chris Gudmastad, director de crédito privado de Loomis Sayles (afiliada de Natixis IM), consideran que el gasto de capital relacionado con la inteligencia artificial y la tecnología ofrecerá interesantes oportunidades al mercado del crédito privado. “En nuestra opinión, el aumento de las fusiones y adquisiciones y la inversión estratégica en crecimiento también debería impulsar un conjunto más diverso de oportunidades de inversión. La fuerte demanda de los inversores debería persistir, impulsada por el aumento de los inversores atraídos por áreas menos maduras del crédito privado (por ejemplo, ABFs) y las nuevas fuentes de capital no institucional que están apareciendo», afirman.

Finalmente concluyen con una serie de riesgos a destacar para este año, como es «el aumento de la competencia entre los prestamistas, lo que podría dar lugar a una compresión de los rendimientos y a estructuras de operaciones más agresivas» o «la incertidumbre macroeconómica, como la volatilidad de los tipos de interés o la ralentización del crecimiento económico, puede exponer a los prestatarios más débiles, lo que podría dar lugar a un aumento de las tasas de impago».

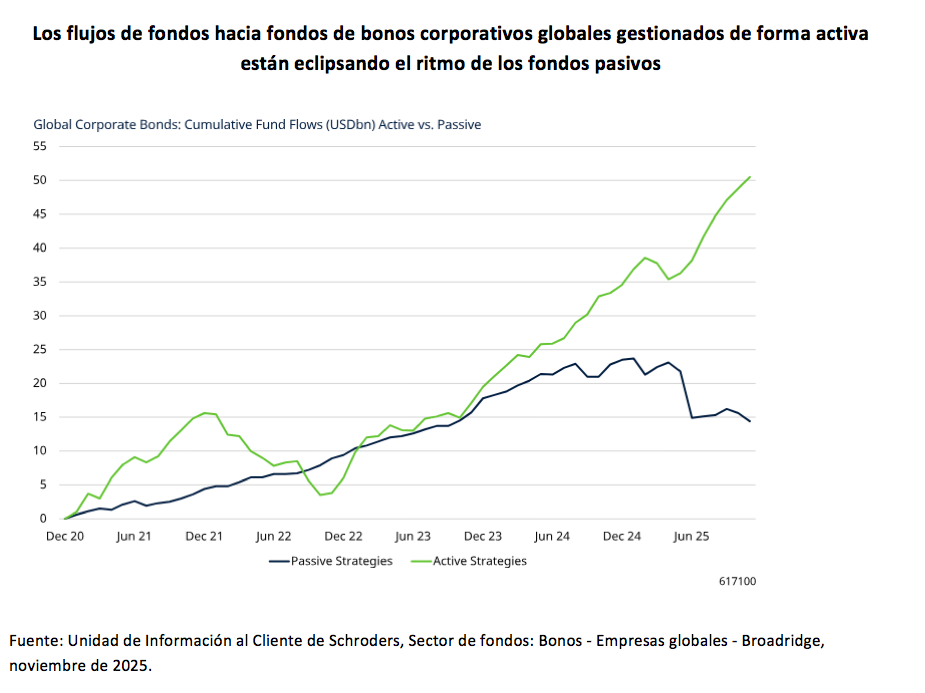

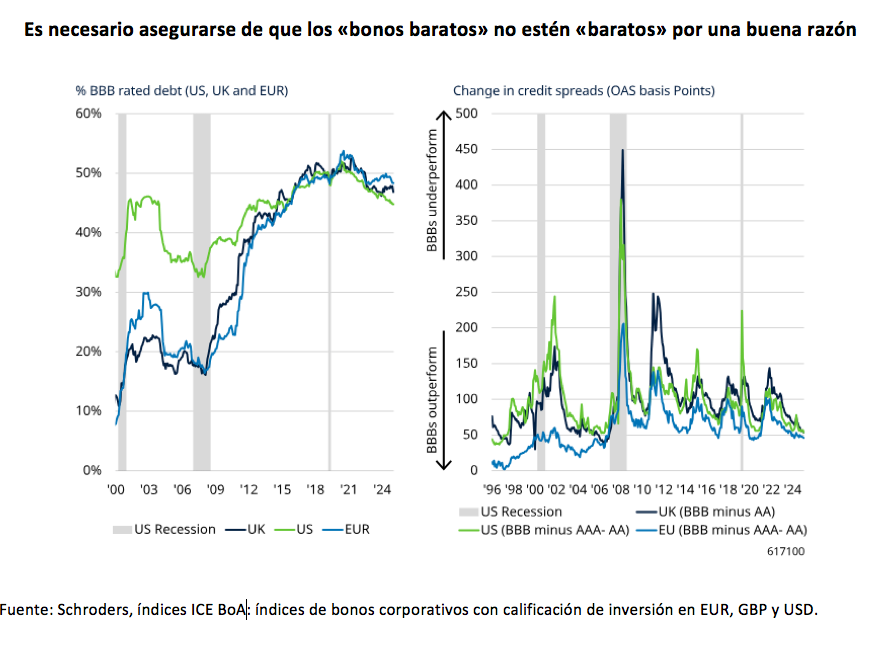

Pese a la buena acogida que tienen los fondos pasivos entre los inversores, durante los últimos años, los flujos de fondos hacia vehículos de bonos corporativos globales gestionados activamente están superando el ritmo de los pasivos.

Según concluye un reciente estudio de Schroders, hay tres motivos clave que justifican este movimiento divergente: que los índices favorecen las empresas más endeudadas; que los bancos estadounidenses monopolizan los índices mundiales de crédito investment grade y, por lo tanto, invertir en fondos pasivos crea una sobreexposición a este sector; y que el bajo coste por invertir vía ETFs no significa necesariamente un mejor resultado.

Desde la gestora defienden que, en este entorno, en el que las perspectivas son inciertas y los bonos corporativos están relativamente caros en términos históricos, “los inversores se están dando cuenta de las ventajas y el valor que aportan las estrategias activas”.

El funcionamiento de los índices

En referencia a estas conclusiones, Karen Wright, directora adjunta de Inversiones en Renta Fija Global sin restricciones de Schroders, y Elizabeth Murphy, directora de Inversiones en crédito de Schroders, explican que, a diferencia de los índices bursátiles, que se ponderan por capitalización bursátil, los índices de bonos corporativos se ponderan por el importe de la deuda pendiente de las empresas emisoras. “Esto significa que cuanta más deuda emite una empresa, mayor es su peso en el índice y mayor es su porcentaje en el fondo. Por supuesto, un mayor volumen de deuda pendiente no se traduce necesariamente en debilidad crediticia: una gran empresa que haya emitido mucha deuda puede seguir teniendo un balance general sólido y, de hecho, unos fundamentales muy positivos. Lo que queremos decir es que, al seguir ciegamente un índice, no se puede distinguir entre las empresas sólidas y aquellas cuya calidad crediticia se está deteriorando”, señalan.

Según su análisis, tras una recesión, suele producirse un aumento de la proporción de empresas con calificación BBB dentro de los índices de grado de inversión, lo que refleja un deterioro generalizado de la calidad crediticia en todo el mercado de bonos corporativos. “Es precisamente en estos periodos cuando suele darse una mayor diversificación de emisores y la oportunidad de adquirir bonos baratos en relación con su ‘valor real’. Sin embargo, se necesita un proceso que permita distinguir entre los emisores que han sido injustamente castigados por la caída del mercado y los que realmente merecen ser considerados ‘bonos baratos’”, señalan Wright y Murphy.

Búsqueda de oportunidades

La segunda conclusión del informe de Schroders es que el universo global de bonos corporativos, con más de 3.000 emisores y 17.000 emisiones, ofrece una gran oportunidad y la posibilidad de seleccionar a los “ganadores” al mismo tiempo que se evita a los “perdedores”, lo que puede marcar una diferencia real en la rentabilidad global del fondo.

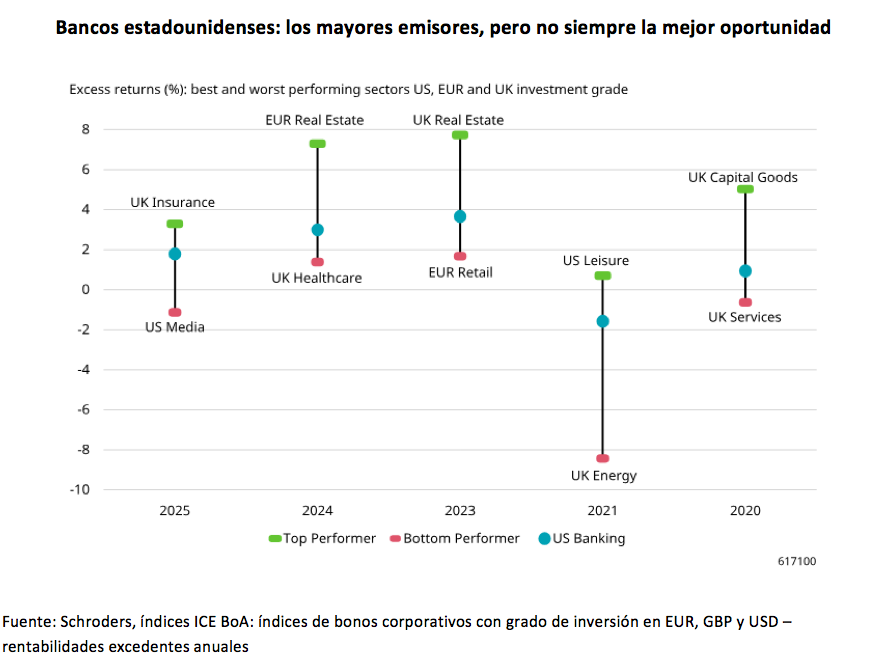

“¿Sabías que los que monopolizan los principales emisores de los índices mundiales de bonos corporativos con calificación grado de inversión son los grandes bancos estadounidenses? Quizás sean los mayores emisores, pero como muestra el gráfico siguiente, no siempre representan la mejor oportunidad”, afirman los expertos de la gestora. Y matizan que, aunque dentro de estos sectores también hay divergencias entre los emisores, una vez más, un bono solo ofrece valor real si no es simplemente barato por una razón. “Ahí es donde realmente entra en juego el análisis fundamental y los controles de riesgo”, defienden.

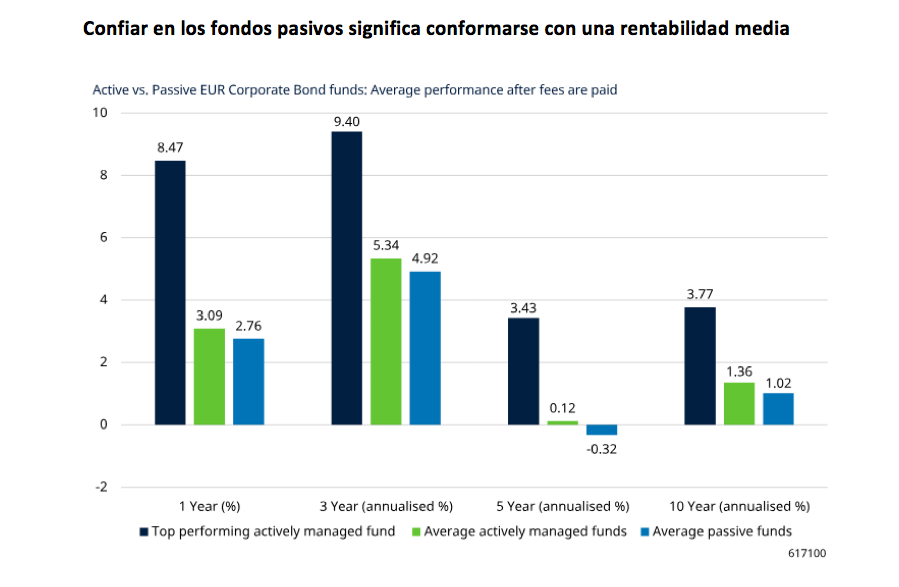

Bajo coste, ¿mejor valor?

Por último, el informe concluye que “un bajo coste no significa necesariamente un mejor valor”. Según su análisis, suponiendo un tracking error perfecto, las estrategias pasivas inevitablemente obtendrán una rentabilidad inferior a la del mercado una vez pagadas las comisiones de gestión.

“Los bonos corporativos se negocian en el mercado extrabursátil, con una liquidez y unos precios desiguales. Aunque tanto las estrategias pasivas como las activas se enfrentan a retos similares, con un enfoque activo existe la oportunidad de aprovechar esta valoración errónea, así como de negociar una mejor ejecución en lugar de simplemente asumir el coste. Esto puede convertir lo negativo en positivo”, afirman Wright y Murphy.

En su opinión, el principal atractivo de las estrategias de inversión pasivas es su estructura de comisiones más baja; sin embargo, consideran que las estrategias activas pueden ofrecer un mejor valor a pesar de contar con comisiones generalmente más altas. “En pocas palabras, el gran número de oportunidades alfa que ofrecen los mercados de bonos corporativos, y que solo están disponibles para las estrategias activas, puede compensar con creces la diferencia de comisiones. Por supuesto, los fondos activos con mejor rentabilidad superarán estas rentabilidades medias, una ventaja que no ofrecen los fondos pasivos”, defienden.

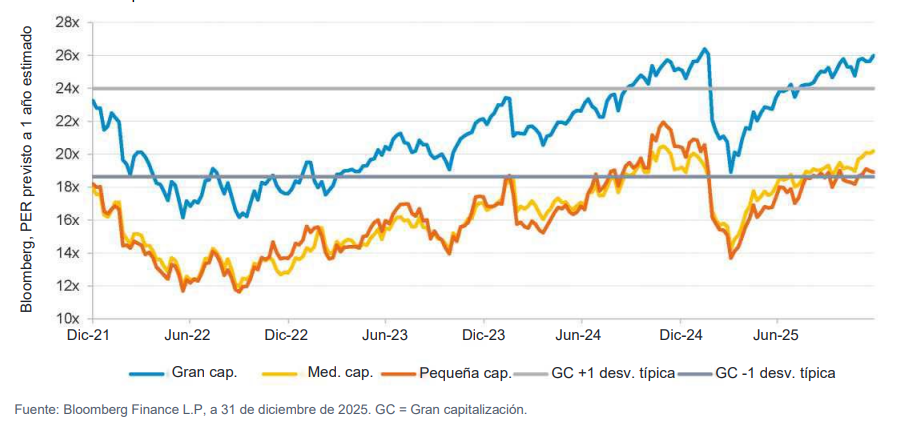

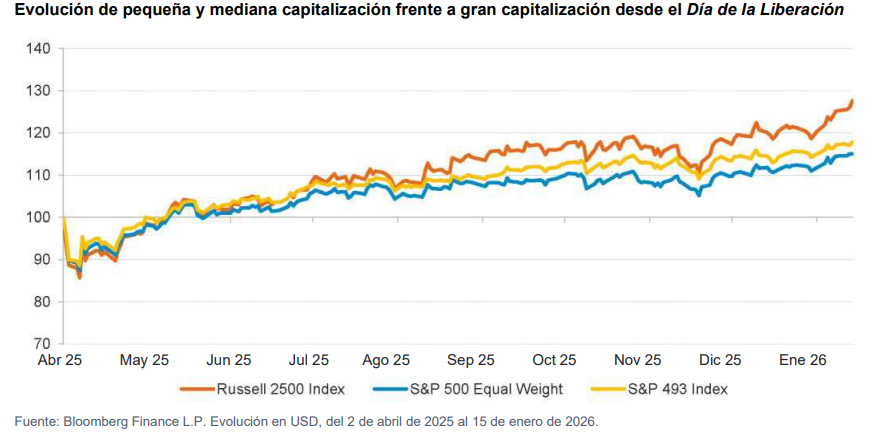

Las acciones de pequeña y mediana capitalización están cotizando con descuentos históricos frente a las de gran capitalización, lo que crea un atractivo punto de entrada para los inversores. En los mercados desarrollados, incluido EE.UU., las valoraciones de las acciones de pequeña y mediana capitalización, atendiendo al PER previsto y al ratio EV/EBITDA, se encuentran en mínimos de varias décadas comparados con sus homólogas de gran capitalización. Este descuento no solo es abultado en términos absolutos, sino también comparado con las medias históricas.

Evolución

Un aspecto importante es que las tendencias han comenzado a invertirse: después de cuatro años de mal comportamiento relativo, los valores pequeños y medianos comenzaron a recuperarse en 2025 gracias a la relajación de las condiciones financieras y la mejora de las dinámicas de beneficios. Históricamente, los periodos con grandes brechas de valoración han dado paso a fases de mejor comportamiento relativo de los valores pequeños y medianos durante varios años, lo que hace que el momento actual sea atractivo para volver a invertir en este segmento. El comportamiento relativo del Russell 2500 ha girado desde el Día de la Liberación (2 de abril de 2025) y supera al índice S&P 500 equiponderado por más de un 10% en este periodo.

Fundamentales

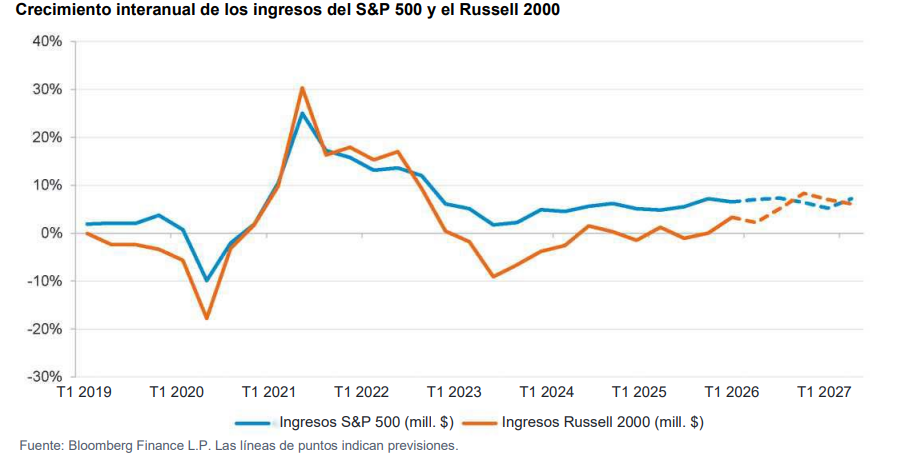

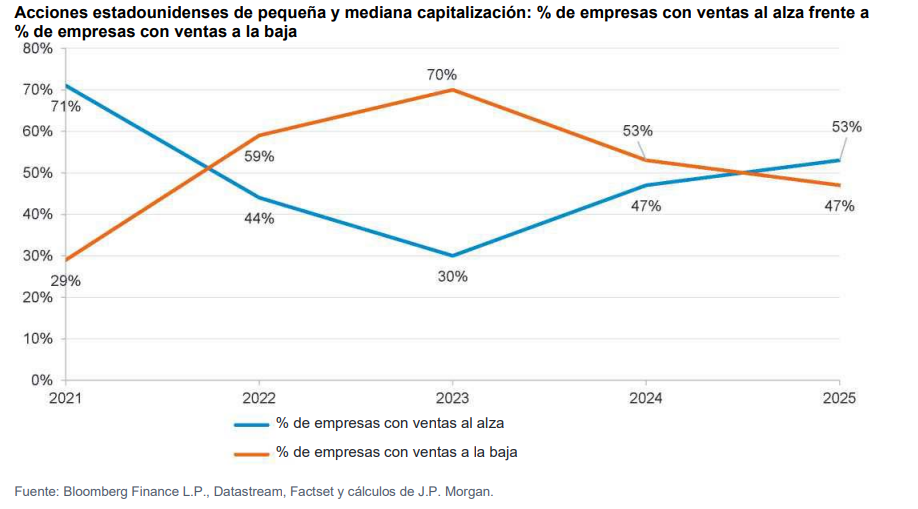

Más allá de las valoraciones, el cuadro fundamental de los valores de pequeña y mediana capitalización está fortaleciéndose. Las revisiones de beneficios, que fueron negativas durante gran parte del periodo 2022-2024, se han estabilizado y ahora tienden al alza, lo que refleja un crecimiento de los ingresos y una resistencia de los márgenes mayores de lo previsto. La inflación salarial en EE.UU., que es un factor desfavorable clave para las empresas pequeñas, se ha moderado considerablemente (5,9% en su apogeo en 2022, frente al 3,5% actual), mientras que los incrementos de la productividad derivados de la adopción de tecnología, incluidas las mejoras de la eficiencia generadas por la IA, están empezando a notarse.

Además, los valores pequeños y medianos suelen tener una mayor exposición al mercado interno en sus ingresos, lo que les protege de las perturbaciones del comercio mundial y los aranceles. Esta combinación de mejora de los beneficios, balances más saneados y motores estructurales coloca a las acciones pequeñas y medianas en disposición de conseguir un incremento sostenible de los beneficios frente a los valores de gran capitalización, que se enfrentan a perfiles de crecimiento más maduros y una mayor sensibilidad a las conmociones en la macroeconomía global.

¿Por qué invertir activamente en pequeña y mediana capitalización?

El entorno actual amplifica la importancia de la gestión activa a la hora de invertir en valores pequeños y medianos. A diferencia de los índices de gran capitalización, que están dominados por los gigantes tecnológicos, el universo de pequeña y mediana capitalización se encuentra tremendamente fragmentado y cuenta con miles de empresas que presentan una amplia dispersión en materia de valoraciones, perspectivas de crecimiento y calidad del balance. Esta dispersión crea un terreno abonado para los gestores experimentados que saben identificar las oportunidades por anomalías en los precios y evitar a los perdedores a largo plazo.

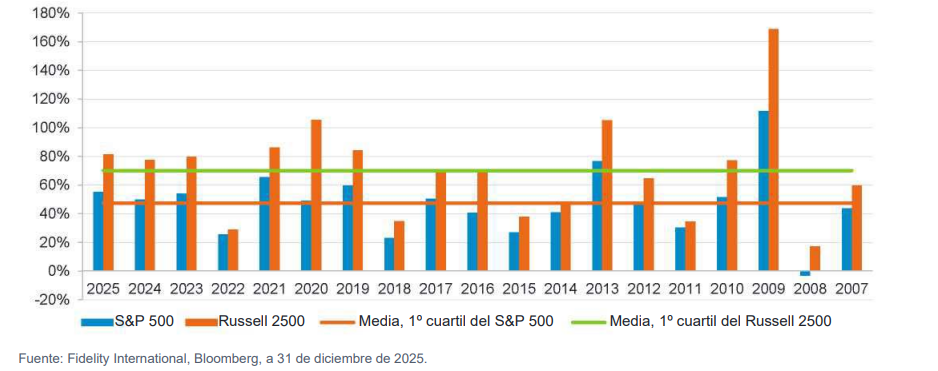

Además, los flujos pasivos hacia las acciones pequeñas y medianas siguen siendo bajos tras años de salidas, lo que significa que la determinación de los precios es menos eficiente. Este hecho aumenta el potencial de generación de alfa por medio del análisis fundamental. Haciendo un repaso a los últimos 18 años, el primer 25% (por número) de los valores de pequeña y mediana capitalización (definidos por el índice Russell 2500) con mayores ganancias ha batido a los mejores valores del segmento de gran capitalización(definidos por el S&P 500) cada año. En un mercado en el que la incertidumbre macro y la rotación sectorial son probables, las estrategias activas que combinan análisis ascendentes con una gestión disciplinada del riesgo pueden generar resultados superiores comparados con las exposiciones pasivas generalistas.

En pocas palabras, las valoraciones forzadas de los grandes valores, junto con los importantes descuentos relativos en el universo de las acciones estadounidenses de pequeña y mediana capitalización, sumado a la mejora de las dinámicas de beneficios, apuntan a un entorno más favorable para estas últimas. A medida que el liderazgo del mercado se amplía gradualmente, esta coyuntura anima a una nueva evaluación de las asignaciones en la que la gestión activa está bien colocada para lidiar con la dispersión y aprovechar oportunidades con un enfoque selectivo.

Lombard Odier prevé que el crecimiento en las economías desarrolladas se mantenga por debajo de su potencial en 2026, en un contexto marcado por valoraciones elevadas tras dos años de rentabilidades excepcionales en los mercados financieros. En su último informe CIO Office Viewpoint, la entidad subraya que el entorno exigirá a los inversores un mayor equilibrio entre riesgo y rentabilidad, con especial atención a la diversificación y a la combinación de temáticas estructurales de crecimiento con estrategias orientadas a reforzar la resiliencia de las carteras.

En conjunto, las diez convicciones de Lombard Odier reflejan un posicionamiento estratégico que combina crecimiento estructural, generación de rentas y diversificación en un entorno de mayor exigencia para los inversores. Estas son sus convicciones:

Mercados emergentes: crecimiento de beneficios y divisas apoyadas por recortes en EE. UU.: La entidad anticipa un crecimiento del 17% en beneficios por acción en la renta variable emergente en 2026. El impulso provendría del mayor crecimiento económico, la urbanización, la automatización y el avance de la clase media. En renta fija, los bonos emergentes ofrecen rendimientos atractivos en dólares, respaldados por ratios de deuda pública y balances externos más sólidos que en muchos mercados desarrollados. Los recortes de tipos en Estados Unidos en la segunda mitad del año podrían actuar como viento de cola para las divisas emergentes.

China: tecnología y sostenibilidad como ejes estratégicos: Dentro de Asia, el banco destaca dos temáticas en China: tecnología —que abarca computación en la nube, inteligencia artificial, comercio electrónico, vehículos eléctricos y semiconductores— y sostenibilidad. China refuerza su liderazgo en el refinado de tierras raras, cadenas de suministro de vehículos eléctricos y energía solar, además de avanzar en tecnologías de conservación y tratamiento digital del agua. Las valoraciones tecnológicas se consideran atractivas frente a sus homólogas globales.

Renta variable desarrollada de calidad y con dividendos: Ante la previsión de crecimiento moderado, la firma apuesta por compañías de calidad en mercados desarrollados que ofrezcan dividendos atractivos, balances sólidos y menor volatilidad relativa. Sectores como financiero, energía, industria, salud, consumo básico, utilities e inmobiliario pueden aportar estabilidad mediante flujos de caja recurrentes y capacidad de crecimiento del dividendo.

Recuperación de pequeñas y medianas compañías: Las small y mid caps de mercados desarrollados, que comenzaron a recuperarse en la segunda mitad de 2025, podrían seguir superando a las grandes empresas en 2026. El banco apunta a un crecimiento acelerado de beneficios, valoraciones atractivas, ganancias de productividad vinculadas a la inteligencia artificial y mayor actividad en fusiones y adquisiciones.

Preferencia por deuda soberana británica: Con diferenciales corporativos en niveles ajustados, el banco muestra preferencia por bonos gubernamentales con mayor rentabilidad, en particular los Gilts británicos a diez años. La entidad prevé una caída de la inflación y recortes de 100 puntos básicos por parte del Banco de Inglaterra en 2026, lo que podría favorecer los retornos totales.

Bonos convertibles como herramienta de equilibrio: Los bonos convertibles, que combinan renta fija con opción de conversión en acciones, pueden ofrecer protección a la baja y participación en subidas bursátiles. En un entorno de crecimiento moderado y potencial volatilidad, este activo permitiría capturar más potencial alcista que riesgo bajista, con exposición relevante a Asia-Pacífico y a sectores como utilities, inmobiliario y materiales.

Inmobiliario suizo y europeo como fuente alternativa de rentas: El inmobiliario suizo mantiene una prima de rentabilidad frente a los bonos soberanos a diez años en niveles no vistos desde 2022. En Europa, el diferencial entre rendimientos inmobiliarios y tipos de referencia a cinco años sigue siendo significativo tras los recortes del Banco Central Europeo, lo que refuerza su atractivo como fuente de ingresos.

Materias primas impulsadas por IA y electrificación: La digitalización y la adopción de la inteligencia artificial incrementan la demanda de energía e infraestructuras, favoreciendo metales como cobre, aluminio, tierras raras y uranio. El oro podría beneficiarse del aumento de la fragmentación geopolítica y de la diversificación de reservas por parte de bancos centrales.

Hedge funds y private equity para reforzar la diversificación: La entidad recomienda mantener exposición a estrategias de hedge funds, especialmente event-driven y de valor relativo/arbitraje, capaces de generar retornos independientemente de la dirección del mercado. En private equity, prioriza empresas medianas con valoraciones razonables, menor apalancamiento y enfoque en mejoras operativas, así como coinversiones y operaciones secundarias.

Divisas infravaloradas: yen, yuan y corona sueca: El banco identifica oportunidades en el yen japonés, ante la convergencia de políticas monetarias entre EE.UU. y Japón; en el yuan chino, apoyado por exportaciones resilientes y superávit por cuenta corriente; y en la corona sueca, respaldada por la mejora cíclica y su exposición a la recuperación alemana y al aumento del gasto en defensa.