La Asociación Española de FinTech e InsurTech (AEFI) y finReg360, boutique especializada en asesoramiento y consultoría regulatoria en el sector financiero en España, han renovado su acuerdo de colaboración con el objetivo de seguir trabajando para impulsar el panorama regulatorio del ecosistema fintech e insurtech en España. De este modo, AEFI y finReg360 seguirán desarrollando acciones para dar a conocer todos los procesos regulatorios que afectan al ecosistema fintech y para ofrecer su visión, conocimiento y experiencia ante los organismos reguladores y supervisores.

De esta forma, finReg360 se consolida como uno de los partners jurídicos de la asociación, proporcionando apoyo y su análisis en el ámbito asesoramiento regulatorio, con el objetivo de fortalecer y fomentar el correcto desarrollo de aquellas empresas y startups que operan en el ecosistema fintech en España, en un momento clave donde se está desarrollado una intensa actividad de normalización regulatoria en diferentes ámbitos como la prevención de blanqueo de capitales, identificación y autenticación electrónica, gestión de riesgos, ciberseguridad, medios de pago, etc.

Esta renovación del acuerdo con finReg360, refleja el compromiso continuo de ambas entidades en la búsqueda de soluciones regulatorias que impulsen el ecosistema en España, teniendo en cuenta que uno de los objetivos primordiales de la AEFI desde su nacimiento ha sido la creación de marcos de actuación en el ámbito regulatorio. Precisamente, la AEFI ha colaborado estrechamente con distintos jugadoresde la industria para garantizar la correcta aplicación de diferentes normativas como la PSD2, ha desempeñado un papel significativo en la introducción de las Leyes Crea y Crece, así como en el avance de la Ley de Fomento del ecosistema de las empresas emergentes, más conocida como Ley de Startups.

Arturo González Mac Dowell, presidente de la Asociación de FinTech e InsurTech (AEFI), señala que “uno de los objetivos que persigue AEFI es la creación de un marco de actuación adecuado para que las compañías del sector tengan nuevas oportunidades de negocio. Justo ahora que España vive un momento de efervescencia regulatoria, con procesos en marcha que afectan a diferentes verticales de negocio, nuestra alianza con finReg360 viene a reforzar nuestro compromiso compartido de trabajar en conjunto para buscar las mejores soluciones en base al conocimiento amplio de las dos organizaciones”.

Desde finReg360 afirman que “la renovación de este acuerdo refleja el compromiso de la firma con el ecosistema fintech. El sector se enfrenta a importantes desafíos y oportunidades que vienen de la mano de la regulación europea. La colaboración es clave en un entorno normativo dinámico y, por ello, nuestro objetivo pasa por acompañar a las entidades en su adaptación a los nuevos requerimientos y el impulso de sus negocios, con el propósito de avanzar hacia una industria más robusta, eficiente y competitiva”.

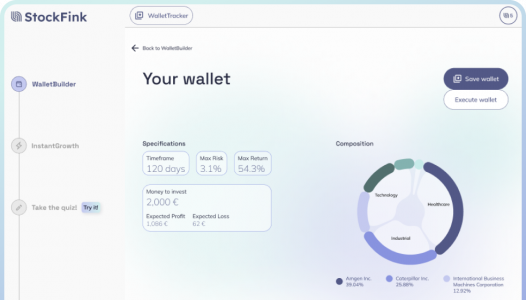

¿Sabías que si no estás invirtiendo, tu dinero pierde valor? StockFink quiere evitar que eso ocurra con el lanzamiento de su nuevo producto beta, una plataforma online que, a través de algoritmos predictivos e inteligencia artificial, selecciona un conjunto de acciones para generar la mejor opción posible de creación de riqueza basada en la temporalidad, nivel de riesgo/beneficio y dinero a invertir de cada cliente.

“Nuestro objetivo a través de StockFink es revolucionar el mundo de la inversión en bolsa. Pretendemos acercar a todo el mundo la igualdad de acceso al motor económico mundial de una manera más determinista y segura, a través de una tecnología avanzada que en última instancia te ayuda a aumentar tu libertad financiera”, dice Aida Fernández Brillet, encargada de personas y producto en StockFink.

Y este punto es clave para StockFink, donde la relación entre la libertad financiera individual y la creación de una sociedad más justa está intrínsecamente ligada. La libertad financiera a nivel individual empodera a las personas para tomar decisiones que pueden conducir a una mejor calidad de vida, no solo para ellas mismas sino también para la sociedad en general cuando este impacto se considera a mayor escala.

“Cuando los individuos tienen mayor control sobre sus finanzas, están mejor equipados para contribuir de manera significativa a la economía, apoyar causas sociales e invertir de manera directa en su desarrollo. Este empoderamiento puede llevar a una distribución más equitativa de la riqueza y los recursos, fomentando una sociedad más justa e inclusiva”, dice Lucas Fernández Brillet, doctor en inteligencia artificial y cofundador y CEO de StockFink.

Y StockFink está haciendo esto una realidad. A través del nuevo producto Growth AI Beta, el cliente podrá crear su propia cartera -especificando temporalidad, dinero a invertir, nivel de certidumbre-riesgo-retorno-, elegir entre carteras ya formadas y seleccionadas por sus expertos en algoritmos y finanzas, y optimizadas por la inteligencia artificial, y conocer más sobre el perfil de inversor a través de un test de cuatro minutos, y crear carteras más acordes a sus necesidades.

Las fiestas y celebraciones se acumulan en el mes de diciembre y en los primeros días de enero: puente de la Constitución y Purísima, Nochebuena y Navidad, San Esteban en Cataluña, fin de año y Año Nuevo, Día de Reyes o las rebajas de enero. Las fiestas traen consigo que los gastos se multipliquen, debido principalmente a:

1.- Los Regalos: En Navidad, Papá Noel, el Niño Jesús, el Olentzero en el País Vasco, el Tió de Nadal en Cataluña, el Apalpador o Pandigueiro en Galicia, etc. Además, el 6 de enero llegan los regalos de los tres Reyes Magos.

2.- Las comidas y cenas especiales en familia y con amigos en los días festivos, especialmente si las celebras en tu casa y, por lo tanto, las costeas tú.

3.- Las salidas (cenas fuera, teatros, cines, conciertos, parques infantiles de navidad, meriendas, visitas a centros comerciales…)

4.- Los viajes de vacaciones (nieve, sol, turismo interior, ciudades, turismo de larga distancia).

5.- Incluso el ‘black Friday’, el último viernes de noviembre y los días en torno al mismo, que podría ser una oportunidad para ahorrar adelantando las compras de regalos de Navidad, se ha convertido en una puerta para incrementar el consumo superfluo, y a veces innecesario, con la excusa de “comprar gangas”. Esto incrementa nuestro gasto y no simplemente adelantando compras.

Además, si los precios de ciertos productos ya se disparaban habitualmente durante estas fechas (ciertos alimentos; las reservas de hotel y de vuelos en ciertas zonas), la elevada inflación que hemos vivido estos últimos 24 meses los ha disparado aún más.

¿Cómo salir airoso de esta vorágine de gastos sin hacer un agujero en la economía familiar, y al mismo tiempo tener contento a los tuyos y a ti mism@?

Aquí van algunos consejos:

1.- Hazte un presupuesto de ingresos y gastos para estas 6-8 semanas en torno a Navidad. Para ello puedes utilizar, por ejemplo, la app mi día a día de BBVA. En ella, ponte una cantidad tope de gastos y no te salgas de planificación hecha. Prevé en ese presupuesto imprevistos y/o gastos adicionales por caprichos para poder cumplir con el presupuesto. Puedes tomar como referencia el presupuesto del año anterior, si lo hiciste.

2.- No te “obligues a ti mism@” a comprar lotería de Navidad en todos los sitios por los que pases, por si acaso tocase en uno de ellos. Necesitarías comprar décimos o participaciones en demasiados lugares. La probabilidad estadística de que toque muy baja. Es normal que quieras comprar lotería allí donde, por ejemplo, tomas el café cada día, o en el colegio de tus hijos, o en el trabajo (te tirarías de los pelos si toca). Pero prioriza dónde comprarla. Algunas personas acaban gastando más de 300 euros en lotería de Navidad.

3.- Compra la comida especial de Navidad con antelación, especialmente los productos que más incrementan su precio (mariscos, pescados, carnes finas) y congela cuando sea necesario.

4.- No gastes de más comprando mayores cantidades de comida que la necesaria, para impresionar a las visitas, si sabes que va a sobrar. Compra y cocina la cantidad justa, o un poco más (por ejemplo, para comer sobras al día siguiente). Pero no tires comida. Uno de los retos más necesarios para hacer este mundo sostenible es evitar el desperdicio de alimentos. Una gran parte de la población mundial no puede acceder a una alimentación adecuada, y casi un 10% pasa hambre. Al comprar, recuerda que solo hay comida en el planeta para alimentar al 50% de la población mundial.

5.-Regalos. Pregúntate a ti mismo, ¿es necesario comprar todo lo que regalas y al precio que lo compras?

–Regalos para adultos: Los Reyes Magos podrían dejar en el árbol pequeños detalles para los adultos. Para lo de mayor coste, regala vales para ir a las rebajas después de las fiestas. Estarás regalando más al mismo precio o bien estarás gastando menos dinero para el mismo obsequio.

–Regalos para niños y adolescentes. ¿Es necesario que todos los familiares regalen a los hijos de otros? Si bien la máxima debe ser que no haya un niño sin regalo, al mismo tiempo hay niños que reciben demasiados por Navidad, y no son conscientes ni pueden disfrutar de tantos juguetes. Podrías espaciar los regalos de tus hijos durante el año. Que algunos los dejen los Reyes Magos y/o Papá Noel, pero que otros los reciban durante los meses siguientes o anteriores, vinculados a buen comportamiento, consecución de pequeños logros, ayudar en casa, cumplimiento de compromisos previo, etc.

6.- Viajes: La Navidad es una de las épocas del año más caras para viajar, y donde más multitudes de personas te puedes encontrar. Si no estuvieras sobrado de presupuesto, ¿porque no te planteas hacer ese mismo viaje en otras épocas del año en las que también puedas? Es cierto que la ilusión que, por ejemplo, puede hacer a los niños pequeños ir a Disneyland París, a Port Aventura o a otro parque temático en Navidad es muy grande, pero también en otras épocas del año, cuando obtendrás precios más bajos y encontrarás menos gente.

7.- No te endeudes, gasta solo lo que tienes: prioriza pagar en dinero efectivo o con tarjeta de débito, evitando la tarjeta de crédito, salvo que tengas un control riguroso de esta y del gasto que haces con la misma.

En esta ocasión, Funds Society destaca en portada las perspectivas de las gestoras nacionales e internacionales para un 2024 que vendrá marcado por las incertidumbres económicas y las tensiones geopolíticas y en el que la renta fija será el activo estrella en la carteras.

Asimismo, analizamos las oportunidades de inversión que se abren en el sector de ciencias de la salud, y les ofrecemos también una reflexión sobre las razones que impiden que los fondos artículo 9 se desarrollen con más fuerza, en España y en Europa, de la mano de Spainsif.

Asimismo, destacamos en portada un artículo de un experto del despacho Bird & Bird en el que analiza las oportunidades de servicio sobre criptoactivos que pueden ofrecer las gestoras actualmente.

También en portada, destacamos un resumen del V Funds Society Investment Summit, celebrado durante el pasado mes de septiembre en el Monasterio de Santa María de Valbuena (Valladolid). Y hacemos también un análisis sobre la relación entre salud financiera y salud mental.

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA. Pueden encontrar el test en el siguiente link.

Las criptogestoras: una nueva oportunidad de negocio. Por Fernando Gutiérrez Rizaldos, socio de Bird & Bird

Las gestoras españolas, optimistas para 2024: fusiones y productos de renta fija serán sus armas para prolongar el crecimiento

Cambios regulatorios: nuevos retos para las empresas de asesoramiento financiero en 2024. Por Íñigo Peña, presidente de Economistas Asesores Financieros (EAF) del Consejo General de Economistas de España

Renta fija, estrategias multiactivo y renta variable centrada en la IA: protagonistas del V Funds Society Investment Summit

No es ciencia, es innovación: cómo la revolución en las ciencias de la salud está creando nuevas oportunidades de inversión

La construcción de carteras de inversión basadas en el impacto: presente y futuro de los fondos artículo 9. Por Pablo Esteban Sánchez, responsable de Contenidos sobre Finanzas Sostenibles en Spainsif

Los ETFs ganan adeptos en las carteras de las IICs españolas y portuguesas. Análisis de VDOS

Dos tesoros, una vida: bienestar mental y financiero

La Fundación Citi apoyará a EIT FOOD en su compromiso con la seguridad alimentaria, a través de su modelo filantrópico “Desafío de Innovación Global”

Bodegas Emilio Moro: una herencia centenaria de la que disfrutaron los asistentes al V Funds Society Investment Summit

La regla de las tres erres para la Navidad: reunir, recordar y regalar

EN POCAS PALABRAS: entrevista con Daniel Sancho, director de Inversiones de Mapfre Gestión Patrimonial

DWS lanza un nuevo Xtrackers ETC que ofrece a los inversores la oportunidad de invertir en derechos de emisión de la UE. Estos derechos de emisión o EU Allowances (EUA) se negocian en la Bolsa Europea de la Energía EEX, entre otras. El Xtrackers Physical Carbon EUA ETC, que empezó a cotizar en la Deutsche Börse el pasado 23 de noviembre, sigue la evolución del precio al contado de los derechos de emisión y está respaldado físicamente por ellos.

Para comprender el universo inversor de este nuevo fondo, hay que tener en cuenta que el régimen comunitario de comercio de derechos de emisión (RCCDE) se puso en marcha en 2005 con el objetivo de reducir continuamente el impacto ambiental de las emisiones de gases de efecto invernadero, especialmente de CO2.

Actualmente, el RCCDE registra las emisiones de unas 9.000 instalaciones del sector energético y de la industria de gran consumo energético de toda Europa. “En conjunto, estas instalaciones son responsables de alrededor del 40% de las emisiones de gases de efecto invernadero en Europa. El transporte aéreo intraeuropeo también está incluido en el RCCDE desde 2012 y el transporte marítimo lo estará a partir de 2024. A las empresas que emiten CO2 se les asignan certificados expedidos por la UE. Un certificado corresponde a una tonelada de CO2. Si una empresa quiere emitir más CO2 del que le corresponde por sus derechos de emisión, tiene que comprar derechos a otras empresas en el mercado. Además, la cantidad total de derechos de emisión disponibles disminuye de año en año”, explican desde la gestora.

Según DWS, esto debería tender a aumentar el precio de los derechos de emisión e incentivar a las empresas a reducir sus emisiones de gases de efecto invernadero. A partir de 2024, la UE reducirá el número de derechos de emisión pendientes en un 4,3% anual en lugar del 2,2% anterior. “Además de los responsables de las elevadas emisiones de CO2, como los proveedores de energía, los grupos industriales y las compañías aéreas, los inversores profesionales también pueden participar en el comercio de emisiones”, añaden.

Con el Xtrackers Physical Carbon EUA ETC, DWS abre ahora esta clase de activos a otros grupos de inversiones, con una comisión fija rentable del 0,79%. Según indican, el ETC está garantizado físicamente con derechos de emisión de la UE, lo que lo distingue de los productos que siguen el rendimiento mediante contratos de futuros.

La gestora advierte que se debe tener en cuenta que el mercado de derechos de emisión de la UE se caracteriza por una gran volatilidad y que el precio de los certificados de CO2 depende de muchos factores. Entre ellos figuran las condiciones políticas marco, la situación económica general, pero también la voluntad de las empresas de invertir en la protección del clima. “Los derechos de emisión de CO2 ofrecen una atractiva oportunidad para diversificar una cartera con una clase de activos que sigue mecanismos diferentes a los de las inversiones tradicionales y desempeña un papel importante en la reducción a largo plazo de las emisiones de gases de efecto invernadero”, afirma Sam Sadayo, director senior de Desarrollo de Productos para Xtrackers ETFs en DWS.

Zedra, especialista global en Active Wealth, Corporate & Global Expansion, Fund Solutions y Pensions & Incentives, ha anunciado su plan para adquirir LJ Fiduciary y Alvarium Private Office (APO), con oficinas en la Isla de Man, Ginebra y el Reino Unido. Según indican los protagonistas de esta operación, la transacción todavía está sujeta a aprobación reglamentaria.

Con esta compra, Zedra mejorará su posicionamiento en el ámbito de los servicios corporativos y de Active Wealth, reforzando su ambición de ser líder en este segmento. En este sentido, se beneficiará de la oferta de servicios de LJ Fiduciary y APO, que incluye servicios globales de administración de clientes privados y empresas.

La primera consecuencia de esta operación es que LJ Fiduciary y APO cambiarán de marca y se fusionarán con el actual Grupo Zedra. Además, a la firma se unirán los 59 empleados de la división de negocio que comprará a AlTi Tiedemann Global. Zedra cuenta así con más de 1.000 expertos en 16 países de Asia, Oceanía, América y Europa.

A raíz de esta operación, Ivo Hemelraad, consejero delegado de Zedra, ha declarado: “Estamos encantados de dar la bienvenida al equipo de LJ Fiduciary y APO. La combinación de su amplia experiencia y conocimientos será un gran activo para seguir ampliando nuestra presencia y nuestras capacidades”.

Según destacan desde ambas firmas, “las compañías comparten los mismos valores fundamentales de gestión de relaciones estrechas con los clientes, apoyándoles en sus intereses personales, necesidades familiares e intereses empresariale”.

Pixabay CC0 Public DomainImagen de AKuptsova, Pixabay Creative Commons

Desde que Nassim Taleb acuñase por primera vez en 2007 el concepto de “cisne negro”, al mercado se le ha parado el corazón varias veces, quizás demasiadas. Aunque un cisne negro sea un evento imposible de predecir por la alta improbabilidad de que ocurra, ¿es posible preparar una cartera ante una eventualidad de esta magnitud? En Funds Society le hemos preguntado a expertos de Janus Henderson, Morgan Stanley IM, Jupiter AM y Carmignac por recomendaciones para proteger la cartera si no ante un cisne negro, por lo menos para algunos de los “known unknowns” que prevé el mercado para el año que viene.

En primer lugar, es necesario recordar la lección más básica: construir una cartera que esté correctamente diversificada. Mario Aguilar, del equipo de estrategia y construcción de cartera de Janus Henderson, destaca como primer paso lo importante que es para su firma mantener una charla fluida con sus clientes sobre la composición de sus carteras: “Como equipo, hablamos con clientes de todo el mundo sobre sus carteras, y diseñamos estrategias para construirlas dada la evolución de los mercados”.

Aguilar aclara que no es que Janus Henderson gestione carteras – no lo hacen-, pero sí ha creado el equipo PCS (Construcción y Estrategia de Carteras, por sus siglas en inglés) que tiene como misión sentarse con los clientes para debatir de qué manera pueden diversificar sus carteras, para estar preparadas de cara a shocks potenciales. El experto explica que, en esas conversaciones, “nos centramos en la diversificación a lo largo de las diferentes clases de activos, industrias y regiones, pero también cavamos un poco más profundo para analizar la diversificación por factores”.

Para conseguirlo, la firma ha desarrollado una herramienta llamada Edge, con la que ya ha analizado más de 15.000 carteras, respondiendo a unas 5.000 consultas de clientes. En la firma han detectado movimiento de las carteras inversiones alternativas, tanto líquidas como ilíquidas: “Estamos viendo más y más alternativos líquidos e incluso la incorporación de activos privados (en acciones, crédito y real estate) en las carteras, en un intento de reducir la volatilidad de la cartera e incorporar fuentes de rentabilidad no correlacionadas”, comenta Aguilar.

Félix de Gregorio, responsable de Jupiter AM para Iberia, corrobora la percepción de que los cisnes negros se han vuelto cada vez más frecuentes: «Se han convertido en el pan nuestro de cada día». Para el experto, la repetición de este fenómeno «hace que se vuelva absolutamente imprescindible tener una cartera bien diversificada, tener contrapesos en la cartera que permitan prepararla para el impacto de estos riesgos inesperados«. Por eso, considera muy importante «contar con una asignación permanente a productos que diversifiquen y descorrelacionen, como los activos alternativos líquidos, porque cuando ocurre el cisne negro ya no sirve incorporarlos».

Este comentario lleva a la segunda lección de los expertos: preparar las carteras para soportar más volatilidad. Como anticipa Jim Caron, codirector de inversiones del equipo Global Balanced Risk Control de Morgan Stanley IM, “es probable que la volatilidad sea mayor en las carteras porque los bonos ya no tendrán una cobertura estable a largo plazo frente a renta variable o activos de mayor riesgo como antes”. Esto se debe, según explica Caron, al hecho de que el mercado alcista de bonos y la tendencia a la baja de los tipos de interés entre 1981 y 2021 ha llegado a su fin. Como resultado, observa el experto, “los rendimientos de los bonos pueden correlacionarse más regularmente con los rendimientos de las acciones”, provocando mayor volatilidad y un aumento del riesgo.

En este entorno, Caron recomienda a los inversores que busquen “estrategias de asignación de activos dinámicas y activas que controlen los riesgos y cambien activamente las ponderaciones en renta fija y renta variable en las carteras para reducir la volatilidad de las rentabilidades”. “Es necesaria una cartera equilibrada que incluya controles de riesgo para invertir en los mercados en el futuro”, añade.

Kevin Thozet, miembro del comité de inversión de Carmignac, también se fija en la alteración de las correlaciones históricas entre clases de activos: “Históricamente, tener en cartera bonos de larga duración emitidos por estados con buenos ratings, junto con activos de riesgo, era una solución buena para prepararse para lo peor al tiempo que se esperaba lo mejor. Pero en un entorno en el que sigue prevaleciendo la incertidumbre en torno a la inflación, el corolario es que dicha cartera es más sensible a la inflación y, por lo tanto, está a merced de la correlación positiva entre los precios de los activos de riesgo y los bonos ‘core’, especialmente si la inflación sorprende al alza”.

Por tanto, la tercera recomendación de la lista, la que da Thozet, es recurrir a una gestión activa “como respuesta para solucionar este problema”. Concretando más, el experto vuelve a remitir a una revisión de la construcción de la cartera, que debe reflejar el incremento del uso de más clases de activos que ofrezcan retornos asimétricos. “En el entorno actual esto puede encontrarse en los mercados de crédito y en los bonos soberanos de duraciones intermedias y, de forma más estructural, mediante un uso más amplio de estrategias basadas en opciones”, detalla.

Finalmente, el experto también incide sobre la necesidad de integrar en esta cartera ideal “clases de activos alternativos que sean defensivos, junto con bonos ‘core’, oro o divisas extranjeras, notablemente dólares y yenes japoneses”.

El año 2022 quedará registrado como un periodo desafiante para los mercados financieros, caracterizado por la ineficacia de las estrategias tradicionales y notables pérdidas en los índices bursátiles a nivel global. En medio de este escenario, los gestores de carteras se vieron obligados a enfrentar la venta de posiciones respaldadas por activos poco líquidos, destacando la necesidad crítica de adaptabilidad en la gestión de inversiones, subraya el equipo de FlexFunds.

La rápida escalada de los tipos de interés en los Estados Unidos y la zona euro, impulsada por la urgencia de frenar una inflación desbocada, se convirtió en un desencadenante fundamental de los desafíos financieros. Además, la amenaza de recesiones en las principales economías desarrolladas y la incertidumbre geopolítica generaron un panorama lleno de incertidumbres para los gestores de carteras.

En este contexto, el Primer Informe del Sector de Securitización de Activos, elaborado por FlexFunds, se presenta como una herramienta para comprender cómo los asesores financieros en distintas geografías lidian con las complejidades del entorno financiero actual. A través de una serie de preguntas dirigidas a expertos de la industria de más de 80 compañías, de 15 países en LATAM, Estados Unidos y Europa, el informe analiza las expectativas a corto plazo, los retos en la gestión de carteras y las tendencias clave en el sector de securitización de activos.

En situaciones de incertidumbre y volatilidad, la gestión de carteras debe buscar la redistribución de recursos financieros para minimizar riesgos y maximizar rendimientos. La diversificación de carteras entre diferentes activos, sectores e industrias es una estrategia tradicional, pero es crucial que los clientes comprendan los riesgos asociados con cada producto financiero. Un equilibrio delicado entre riesgo y rendimiento, junto con rebalanceos periódicos, se vuelve esencial para mantener objetivos y estrategias a largo plazo.

Las variables macroeconómicas desempeñan un papel fundamental en la toma de decisiones de inversión. El crecimiento económico, las tasas de interés, la inflación, el mercado laboral y las políticas gubernamentales impactan directamente en la salud y el desempeño de una economía. En este sentido, el estudio realizado en esta área se ha desglosado en cuatro preguntas:

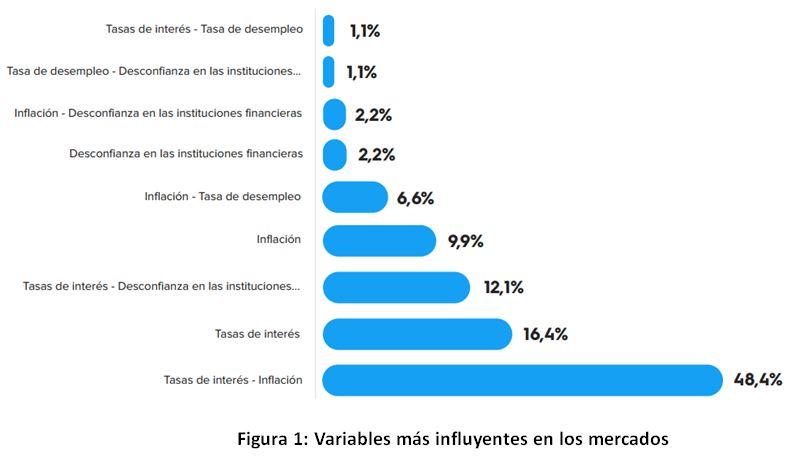

¿Cuáles son las variables que tendrán mayor influencia en los mercados en los próximos 12 meses?

Los resultados de la figura 1 muestran que casi la mitad de los encuestados opinan que las principales variables que van a influir en los mercados en los próximos meses serán las tasas de interés y la inflación, siendo los tipos de interés la variable primordial que considera el 78% de la muestra, seguida de la inflación con un 64,8%. La desconfianza en las instituciones financieras es un factor que tiene en cuenta el 17,6% de los encuestados.

Así pues, las principales variables a observar en los próximos meses son la inflación y la evolución de los tipos de interés hasta determinar el fin del ciclo alcista de los mismos.

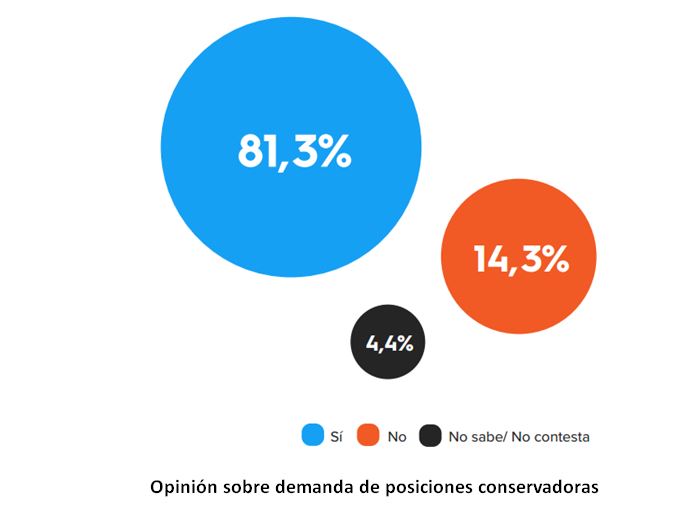

Ahora bien, considerando que la incertidumbre es una característica inherente a los mercados financieros, se les preguntó a los expertos si creen que los inversores están demandando posiciones más conservadoras. El 81,3% de los encuestados considera que sus clientes sí están demandando posiciones más conservadoras, frente al 14,3% que no está de acuerdo con dicha afirmación, tal como se observa en el gráfico siguiente:

La situación vivida en los mercados financieros durante el año 2022/23, con pérdidas en los principales índices y en los rendimientos de acciones, fondos de inversión y activos, ha generado un aumento del riesgo percibido, lo que incrementa la aversión al mismo y hace que tanto los gestores de carteras como los inversores tengan mayor tendencia a modificar sus estrategias de inversión para redistribuir sus portafolios hacia posiciones más conservadoras.

Este informe ofrece a los gestores de carteras una visión basada en los resultados de la encuesta realizada a casi un centenar de expertos en la industria, donde también se plantean sus expectativas sobre las tasas de interés y una posible recesión en los Estados Unidos durante los próximos 12. Descárguelo ahora para conocer su respuesta, así como las principales tendencias dentro del sector: ¿Seguirá siendo relevante el modelo 60/40?, ¿Qué vehículos de inversión colectiva serán más utilizados? ¿Cuál es la evolución esperada para los ETFs? ¿Qué factores valorar a la hora de construir una cartera?

Desde la perspectiva del equipo de Renta Fija de Mirabaud Asset Management, 2024 presenta un escenario propicio con interesantes oportunidades en el vasto universo de este tipo de activo. El equipo, liderado por Andrew Lake, considera que los datos macroeconómicos les permiten vaticinar una desaceleración, que irá acompañada de una inflación más moderada y de ajustes a la baja en las tasas de interés. Ante este panorama, es previsible que se registren rendimientos totales positivos en la mayoría de las categorías de subactivos, si bien con variaciones en sus magnitudes. Como destaca el gestor: elegir el momento estratégico será más relevante que nunca.

La temida inflación nos seguirá acompañando a lo largo de 2024, si bien veremos un descenso paulatino en algunos mercados como el estadounidense, en el que se situará por encima del 2%. Como consecuencia, Lake vislumbra reducciones en las tasas de interés a lo largo de 2024, encabezadas por la Reserva Federal y seguidas de cerca por el Reino Unido y Europa. Este movimiento se enmarca en una transición hacia un entorno económico más pausado, con potencial para disipar la incertidumbre general que ha delineado las tendencias del mercado en el presente año. Por ende, es plausible que este contexto macroeconómico se materialice en un desempeño sólido y sostenido para los bonos de mayor calidad y duración, tanto en mercados desarrollados como emergentes.

El riesgo exhibirá un comportamiento más favorable impulsado por la desaceleración económica y la rebaja de tasas. Nuestro objetivo para los diferenciales de los bonos de high yield se sitúa en torno a los 500 puntos básicos, un umbral que señala una evidente ventana de oportunidad para la adquisición. Lake considera que, a medida que las tasas se ajusten para avivar el crecimiento, el crédito de menor calidad muestre un mejor comportamiento.

El gran momento de los bonos convertibles

Atención especial merecen los bonos convertibles que, como indica Nicolas Cremieux,gerente principal de Mirabaud Sustainable Convertibles Global, se verán beneficiados por las nuevas emisiones, una oportunidad para adquirirlos con un descuento respecto a su valor «justo» teórico. En los dos últimos años, este activo se ha visto impactado por una continuada racha de salidas netas negativas, pero con la recuperación de la emisión y el regreso de la convexidad, los convertibles se encuentran en su mejor momento desde la crisis financiera mundial. La convexidad, el gran valor de este tipo de activos, vuelve a recuperarse, siendo 1,17 veces más alcistas que bajistas en los valores subyacentes de los convertibles captados en lo que va de año. Sin duda, una oportunidad a tener en cuenta en 2024.

El equipo de Cremieux realiza un minucioso seguimiento de las fusiones y adquisiciones, una de las áreas protagonistas de 2023, y esperamos que también del próximo año. Unos tipos de interés altos no han asustado a las grandes empresas que han seguido creciendo, por lo que es previsible que la actividad que beneficia a los emisores de bonos convertibles siga siendo sólida. El ajuste temporal a la baja del precio de conversión o una posible amortización anticipada a la par protege a los titulares de bonos convertibles frente a adquisiciones.

A medida que la urgencia de la refinanciación aumenta, vislumbramos que las empresas considerarán como vía de financiación a los convertibles. Este enfoque ofrece el potencial de incrementar el valor de los fondos propios, en contraste con los pagos de cupones más reducidos (entre 300 y 600 puntos básicos dependiendo de la calificación). Simultáneamente, podrían optar por la recompra de convertibles destacados que se cotizan con descuento sobre la par para optimizar sus balances. Más allá de su impacto en las nuevas emisiones, también afectaría a las valoraciones, ya que estas adquisiciones se realizan con una prima respecto a los precios de mercado.

Los últimos trimestres han venido marcados por el dominio de las megacaps frente al resto del mercado, hasta el punto de que más del 75% de la rentabilidad del índice S&P 500 en lo que va de año[1] ha sido impulsada por los denominados «Siete Magníficos»: Apple, Amazon, Alphabet, Nvidia, Meta, Microsoft y Tesla. El rendimiento y el diferencial de valoración de las grandes capitalizaciones frente a las pequeñas, y de los marcadores más amplios frente a las empresas subyacentes de los bonos convertibles, ha alcanzado nuevos máximos. Creemos que este dominio puede empezar a invertirse de cara a 2024, incluso en un escenario de recesión en el que las grandes capitalizaciones tradicionalmente obtendrían mejores resultados a medida que el posicionamiento, las expectativas y los múltiplos se estiran.

Los mercados emergentes ponen el foco en los rendimientos positivos

Con la vista puesta en los mercados emergentes, Daniel Moreno, responsable del área de deuda de mercados emergentes globales, considera que, aunque es previsible que se mantenga la incertidumbre en cuanto a las perspectivas de crecimiento e inflación, es probable que los bonos de los mercados emergentes obtengan mejores resultados gracias a los elevados niveles de ingresos y a unas perspectivas favorables para los tipos básicos y el dólar estadounidense.

El equipo de Moreno vaticina que la dispersión de los rendimientos entre regiones y países seguirá siendo tan alta como lo ha sido este año, con grandes diferencias de rendimiento en moneda local entre los que han registrado un mejor comportamiento (América Latina, Europa del Este) y los que peor (Asia) de 2023. Asimismo, esperan que el alto rendimiento siga superando al grado de inversión, ofreciendo una amplia gama de oportunidades de inversión tanto en deuda corporativa como soberana. Nos adentramos en un año que arroje rentabilidades positivas en la deuda local, soberana y corporativa de los mercados emergentes.

¿Qué sorpresas nos podría deparar 2024?

Sin duda, una de las sorpresas menos esperadas es tenernos que enfrentar de nuevo a un escenario de inflación acelerada con nuevas subidas de tipos de interés. Pero, incluso ante un panorama así, la renta fija seguiría ofreciendo oportunidades, gracias a los instrumentos de alto carry, como los bonos globales con grado de inversión y los bonos globales de alto rendimiento de alta calidad.

Otro de los escenarios poco probables a valorar es que Estados Unidos, Europa o el Reino Unido entren en una recesión más profunda de lo previsto. En esta situación, de nuevo, la renta fija de calidad, como la deuda pública mundial, ofrecería un potencial de rentabilidad superior.

Dentro de los mercados emergentes, Turquía y Argentina podrían ser exponentes de un escenario positivo. Son dos de las mayores economías que en los últimos años han sufrido graves consecuencias macroeconómicas negativas y la pérdida de confianza por políticas económicas muy poco ortodoxas. En ambos casos, las elecciones de 2023 marcaron un antes y un después en cuanto a la voluntad política de cambio, que ahora se encuentra en su punto más alto. Si ambos países consiguen doblegar la curva de la inflación y se recupera la confianza, creemos que la probabilidad de que Turquía o Argentina acaben siendo los mercados de divisas locales/duras con mejores resultados respectivamente en 2024, será mucho mayor de lo que el mercado espera actualmente.

Otra sorpresa positiva la podría protagonizar China. En caso de que el Gobierno aplique políticas mucho más amplias para reactivar el mercado inmobiliario, los activos chinos podrían dejar atrás parte de la estigmatización que les ha dominado durante más de dos años. Es posible que la confianza de los inversores no se restablezca por completo, pero los activos chinos podrían comportarse mejor de lo previsto.

En el otro lado de la balanza se posiciona México que, a pesar de aprovechar los vientos de cola de la externalización/deslocalización y de ser el país que más se beneficia de los problemas de China, es el más expuesto a un aterrizaje brusco en Estados Unidos y al posible regreso de Trump a la Casa Blanca.

En definitiva, los mercados de renta fija ofrecerán un potencial de rentabilidad atractivo en 2024, tanto si se produce un aterrizaje suave como si la economía se dirige hacia un extremo u otro. No dejemos escapar estas oportunidades.

Columna de Elena Villalba, directora general de Mirabaud Asset Management para España, Portugal y Latinoamérica