Los criptoactivos acumulan dos años de altibajos con varias crisis a sus espaldas que han dejado los precios muy alejados de los máximos alcanzados por el bitcoin en noviembre de 2021, cuando el principal criptoactivo llegó a superar los 64.000 dólares en la plataforma eToro. Ahora cotiza por encima de los 33.000 billetes verdes, pese a que este año acumula una revalorización del 100%, principalmente por las expectativas del mercado ante la previsible aprobación de un ETF del bitcoin al contado.

Estas turbulencias no parecen haber hecho dudar a los que fueron unos de sus principales defensores, los inversores minoristas más jóvenes, que siguen dando un papel relevante a estos activos en sus carteras. El 51% de los minoristas españoles de entre 18 y 34 años afirma estar invertido en criptos, según las últimas cifras del estudio El Pulso del Inversor Minorista, elaborado por eToro, correspondientes al tercer trimestre de 2023. Se trata de la tercera clase de activo donde más jóvenes reconocen tener exposición, por detrás de cuentas de ahorro (66%) y divisas (54%).

El interés por estos activos se mantiene además en el medio plazo, pues más de dos de cada 10 de los encuestados de este grupo de edad señala a los criptoactivos como la clase de activos en la que es más probable que aumente sus inversiones en la recta final de año. De hecho, ninguna otra clase de activo acapara un porcentaje tan alto de respuestas positivas: las divisas se sitúan en segundo lugar, elegidas por un 15% de los encuestados de esta franja de edad, y aún más alejados se colocan inversiones más tradicionales como las cuentas de ahorro, la renta variable nacional o los bonos españoles, todas ellas seleccionadas por tan solo el 10% de los preguntados.

Pese al atractivo que los criptoactivos siguen despertando entre los minoristas, situaciones desafortunadas como la que tuvo lugar el año pasado con FTX demuestran que los criptos son una clase de activos que todavía está en proceso de maduración. En este camino, desde eToro apoyamos toda iniciativa en favor de generar una mayor confianza entre los pequeños inversores, dar transparencia al mercado y educar y proteger a los inversores, para facilitar así un mayor uso de una tecnología que no sólo puede aportar beneficios reales al sector de los servicios financieros, sino también facilitar una mayor inclusión financiera a nivel mundial.

Los criptoactivos han servido de puerta de entrada a la inversión a un gran número de minoristas, pero no por ello debemos olvidar la necesidad de diversificar nuestras inversiones para minimizar el riesgo que puede suponer la exposición a un único activo. Asimismo, al igual que con cualquier otro tipo de inversión, es fundamental contar con una amplia formación sobre aquello en lo que se invierte para tomar decisiones fundamentadas que valoren los riesgos-beneficios de cada movimiento.

Tribuna de Tali Salomon, directora regional de eToro para Iberia y América Latina.

Wikimedia CommonsLionel Messi en una foto de archivo, un artículo sobre su nueva vida en Estados Unidos estuvo entre los más leídos de 2023

La industria de gestión de activos de Latinoamérica sigue de cerca la evolución del negocio a través de Funds Society, como confirman las notas más leídas de 2023. En Chile, México, Uruguay, Argentina, Colombia o Perú, los inversores estuvieron especialmente atentos a los cambios en las grandes marcas de las Américas: Morgan Stanley, SURA, Skandia, Citi, LarrainVial, BTG Pactual, Moneda Asset Management, Latin Securities, Aiva o Nobilis, entre otros.

Por otro lado, a la hora de invertir o de elegir activos, los lectores de Funds Society recurren a los temas de fondo publicados por columnistas, o a los informes de los servicios de investigación de las gestoras.

Funds Society publica diariamente lo mejor del research financiero global y los lectores consultaron repetidamente temas de fondo como los tipos de interés, los activos alternativos, el cambio de régimen de la renta fija. Algunos artículos fueron de 2023, pero otros llegan de más atrás, lo que confirma nuestra publicación como referente en materia de información especializada.

Los eventos políticos en los diferentes países de la región y sus consecuencias sobre el mundo de la inversión, con la reciente elección de Javier Milei en Argentina, fueron momentos de fuerte interés por el enfoque de nuestra publicación.

También hubo espacio para el fútbol, esa pasión latinoamericana, con la columna de Martín Litwak sobrela vida de Lionel Messi en Estados Unidos dentro de los primeros puestos de lectura.

La Asociación Española de Banca (AEB) y CECA rechazan la extensión del gravamen temporal al sector bancario anunciada tras el Consejo de Ministros por el presidente del Gobierno, Pedro Sánchez, en el marco del nuevo Real Decreto Ley.

Según los expertos, «este gravamen tiene efectos negativos sobre la generación de nuevo crédito, la creación de empleo, el crecimiento económico y la estabilidad financiera», en un contexto de incertidumbre económica internacional. Además, esta decisión de extender el gravamen, dicen, «afecta negativamente a la competitividad del sector bancario y la confianza en el país, dado que los inversores demandan estabilidad jurídica, previsibilidad de las normas y transparencia».

El Banco Central Europeo también ya ha advertido sobre los potenciales efectos negativos de este tipo de gravamen, recuerdan desde las asociaciones bancarias.

«La decisión del Ejecutivo no atiende la obligación de revisar a los dos años el gravamen temporal contenida en la ley que lo creó en función, entre otros factores, de la situación del sector en ese momento y del efecto acumulativo de dicho gravamen junto con el Impuesto sobre Sociedades, y se produce sin que los tribunales se hayan pronunciado todavía sobre los recursos presentados por las asociaciones bancarias», critican.

«No obstante, el sector seguirá trabajando para dar soluciones a sus clientes y reforzando su compromiso con la sociedad, tal como ha ido anunciando en los últimos meses con mejoras en la atención personalizada a los mayores, la inclusión financiera en la España rural y la ampliación del Código de Buenas Prácticas Hipotecarias», añaden.

El 2023 fue un año en el que los lectores de Funds Society se encontraron en la seductora encrucijada de, por un lado, leer todas las noticias relacionadas a los cierres de cuentas latinoamericanas de Morgan Stanley y por el otro encontrarse con todas las noticias de negocio y nombramientos que mostraban una y otra vez el crecimiento del negocio de US Offshore.

“Como resultado de una revisión de nuestras políticas de cuentas internacionales, lamentamos no poder seguir prestando servicios a la(s) cuenta(s) identificada(s) anteriormente”, decía la carta que envió y que pudo constatar Funds Society.

Esta información desató una revolución en el negocio y no es casualidad que una batería de artículos que Funds Society logró publicar con fuentes exclusivas fueran las más leídas del año.

Además, tuvo un efecto inmediato en los traspasos de los financial advisors que comenzaron un exilio de la wirehouse hacia firmas que automáticamente aprovecharon a expandir su negocio.

Por otro lado, también hubo nombramientos y ascensos que llamaron la atención y merecen un destaque. En ese sentido las firmas más leídas fueron Insigneo y Snowden Lane.

Por último, la llegada de Messi a Miami no pasó desapercibida para nadie. En el mundo de las finanzas, los lectores optaron por una columna de opinión de Martín Litwak en la que explica los pormenores de la negociación contractual del astro futbolístico y cómo se puede aplicar a cualquier persona que quiera obtener su residencia fiscal en EE.UU.

Foto cedidaDe izquierda a derecha, Fernando Camacho, Amelia Hortelano y Marta González.

Deutsche Bank España ha reforzado el área de productos bancarios y soluciones de inversión (BLIS) dentro de Private Bank -división que engloba banca para particulares, empresas, banca privada y wealth management- con una nueva estructura.

El banco ha anunciado el nombramiento de Amelia Hortelano como responsable de BLIS (Banking, Lending and Investment Solutions), quien reportará directamente a Susana Valero, responsable de Private Bank de Deutsche Bank España.

“Esta nueva estructura nos permite ganar eficiencia y apuntalar nuestra estrategia en productos bancarios y soluciones de inversión para que nuestros clientes puedan beneficiarse de nuestras capacidades en cuentas y depósitos, préstamos, seguros y especialmente en gestión delegada de carteras (DPM), que creemos que es la forma más eficiente de gestionar el patrimonio personal para una gran parte de los inversores en el entorno actual”, ha afirmado Valero.

Hortelano, que además es responsable de WM & Business Lending para España, ha desarrollado prácticamente toda su carrera profesional en Deutsche Bank España, entidad a la que se incorporó en 2007 como Senior Credit Risk Analyst y donde ha ocupado diversos puestos de responsabilidad en el área de Riesgos hasta ocupar el de responsable de Lending and Credit Products de Private Bank España.

Por otra parte, Marta González Cerviño se convierte en responsable de Investment Solutions, el segmento de soluciones de inversión que engloba tanto carteras asesoradas como gestión discrecional de carteras (DPM Products), así como servicios relacionados con Mercado de Capitales dentro de su división. González Cerviño se ha incorporado a Deutsche Bank en 2023 y cuenta con una experiencia de más de 20 años en inversión y gestión discrecional de cartera en entidades nacionales e internacionales.

A su vez, Fernando Camacho pasa a ser responsable de Banking Products, área que engloba los productos de cuentas, depósitos, tarjetas, pagos, préstamos, hipotecas y seguros (no inversión). Camacho cuenta con una dilatada trayectoria de más de 15 años dentro de Deutsche Bank, a través de diferentes puestos de responsabilidad, tanto en España como en el extranjero, dentro de la división de Private Bank.

ArtsGain Investments, gestora especializada en fondos de inversión blue-chip de alta calidad de artistas de renombre mundial, se ha asociado con Tokeny, plataforma de tokenización empresarial, para aumentar la liquidez en estos activos únicos.

“Históricamente hablando, el arte ha sido una clase de activo exclusivo, lo que puede atribuirse a su acceso limitado y a importantes requisitos de capital inicial, lo que dificulta la participación de muchos y es aún más frustrante sabiendo que el mercado del arte ha superado consistentemente a muchas otras clases de activos”, comentan desde la firma. De hecho, desde el año 2000, el mercado del arte, categorizado por el rendimiento de los artistas blue-chip (top 100 artistas globales), ha demostrado estadísticamente un rendimiento mayor que los índices populares como el Dow Jones y el S&P 500 en un múltiplo de 3x, lo que demuestra ser una gran estrategia de diversificación.

En este contexto, ArtsGain se ha marcado como misión de transformar el mercado del arte ofreciendo acciones tokenizadas, con el fin de mejorar la liquidez y poder crear en un próximo futuro un mercado secundario para sus valores artísticos tokenizados. Su colaboración con Tokeny tiene como objetivo simplificar el proceso de inversión, guiando a los inversores profesionales hacia el mundo del arte blue-chip.

Según explican, al integrar perfectamente el estándar de token autorizado de código abierto ERC3643 a través de la plataforma de Tokeny, ArtsGain garantiza el cumplimiento normativo dentro del marco de regulación de valores de la UE según MiFID y

fomenta una mayor liquidez para los activos artísticos.

Desde la firma defienden que la tokenización facilita el comercio y la transferibilidad de tokens relacionados con el arte, lo que mejora la liquidez en el mercado. Además, desde ArtsGain enfatizan los componentes ESG de sus operaciones: desde el transporte hasta la gestión de obras de arte de manera sostenible, dedica el 0,3% de los fondos a ONGs de artistas discapacitados y discrimina la selección positiva para mujeres artistas.

“Nuestra apuesta es clara: nuestro objetivo es ser inclusivos y conscientes de la sostenibilidad, al mismo tiempo que brindamos oportunidades de inversión incomparables. El mundo del arte ha sido durante demasiado tiempo un enclave para unos pocos elegidos. Aprovechando la tecnología y nuestra extensa experiencia en arte, estamos democratizando el acceso permitiendo que más inversores profesionales puedan apreciar, invertir y beneficiarse de estos increíbles activos”, ha señalado Xavier Olivella, director ejecutivo de ArtsGain.

Por su parte, Luc Falempin, director ejecutivo de Tokeny, ha afirmado: “Estamos entusiasmados de apoyar a ArtsGain en el mundo de la inversión en arte con nuestro software de vanguardia. El arte, como la tecnología, es un lienzo de innovación y creatividad en constante evolución. La solución de tokenización les permitirá navegar por esta intrincada obra maestra, proporcionándoles las herramientas que necesitan para combinar las pinceladas de las finanzas con la paleta vibrante del mundo del arte, creando una obra maestra de éxito en las inversiones”.

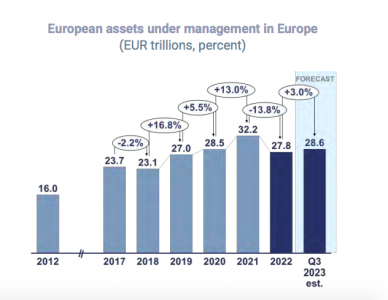

La Asociación Europea de Fondos (Efama, por sus siglas en inglés) ha publicado la 15ª edición de su informe sobre gestión de activos. El estudio ofrece un análisis en profundidad de las tendencias recientes del sector y muestra los beneficios de las gestoras para los inversores y la economía europea. Uno de los datos más reveladores que muestra es que, según sus estimaciones, las gestoras cerrarán el año con 29 billones de euros en activos en Europa.

Una cifra que los responsables del informe celebran, teniendo en cuenta las tesituras por las que han pasado los mercados estos últimos años. El total de activos gestionados en Europa cayó un 13,8% en 2022, hasta 27,8 billones de euros. Según señalan desde Efama, este descenso se atribuyó principalmente a la ralentización de la economía mundial, junto con la caída de los mercados bursátiles y de renta fija provocada por la invasión rusa de Ucrania. Al recuperarse la confianza de los inversores, apuntan, los mercados bursátiles se recuperaron durante los tres primeros trimestres de 2023, lo que se tradujo en un aumento de los activos bajo gestión hasta los 28,6 billones de euros a finales de septiembre de 2023, según las estimaciones de Efama.

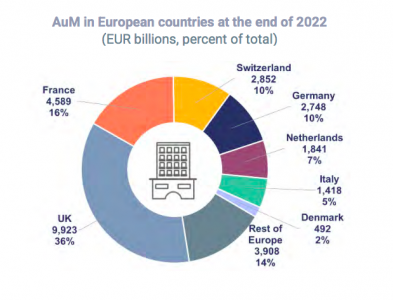

La gestión de estos activos se concentra, al menos el 85%, en seis países: Reino Unido, Francia, Suiza, Alemania, Países Bajos e Italia. Según Efama, el Reino Unido es el mayor mercado europeo de gestión de activos, seguido de Francia, Suiza, Alemania, Países Bajos e Italia. “Esta concentración se explica principalmente por la presencia de grandes centros financieros en esos países”, explica el informe.

Los activos gestionados pueden dividirse en dos grandes categorías: fondos de inversión y mandatos discrecionales. Y una de las tendencias que recoge el informe es que la cuota de los fondos de inversión sobre los activos totales gestionados ha aumentado constantemente entre 2012-2018 -y de nuevo en 2021-, alcanzando el 56,5% a finales de 2022. Según Efama, esta evolución se debe a la mayor proporción de renta variable en la asignación de cartera de los fondos de inversión, en comparación con los mandatos discrecionales, combinada con la subida de los mercados bursátiles hasta 2021. Ahora bien, la caída de las cotizaciones bursátiles frenó esta tendencia en 2022.

A finales de 2022, los activos de fondos de inversión y mandatos discrecionales gestionados en Europa ascendían a 15,7 billones de euros y 12,1 billones de euros, respectivamente, es decir, el 56,5% y el 43,5% de los activos bajo gestión totales.

Sobre la industria de inversión

El informe pone el énfasis en el papel que tienen las gestoras al canalizar el ahorro hacia instrumentos del mercado de capitales para lograr un objetivo de inversión específico. Efama defiende que apoyan la economía financiando nuevos proyectos y aportando liquidez a los mercados y se comprometen con las empresas en las que invierten y mejoran su gobernanza, aumentando así el valor a largo plazo de las empresas para los inversores. “También están a la vanguardia de la transición hacia una economía más sostenible asignando cada vez más capital a empresas y actividades sostenibles. Las gestoras invierten con el objetivo de obtener un rendimiento para sus clientes que sea proporcional a su nivel de preferencias de riesgo”, argumentan.

Fruto de este compromiso con la financiación de la economía, a finales de 2022, los fondos de inversión de la zona del euro poseían 2,626 billones de euros en títulos de deuda y 1,011 billones de euros en acciones cotizadas emitidas en la zona del euro. Para Efama, estas cantidades confirman que “los gestores de activos contribuyen significativamente a financiar la economía europea”.

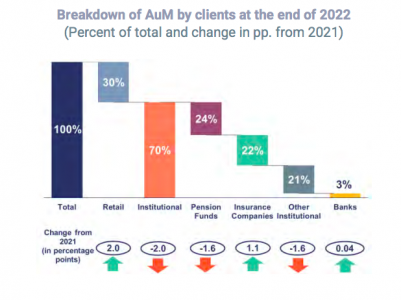

La segunda tendencia dentro del negocio de las gestoras es que paulatinamente el inversor minorista gana más peso. Según el informe de Efama, los clientes minoristas aumentaron su cuota sobre los activos totales bajo gestión del 26% en 2020 al 30%, gracias a su fuerte demanda de fondos de inversión en 2021 y 2022. “Los fondos de pensiones y las compañías de seguros les siguieron en orden de importancia con una cuota del 24% y el 22%, respectivamente”, indican.

Otro dato relevante es que el patrimonio gestionado para clientes nacionales representaba el 68% a finales de 2022, frente al 72% en 2018. “La proporción de clientes que tienen su sede en otro país respecto a la de su gestor de activos no ha dejado de aumentar en los últimos años, pasando del 27,7% en 2018 al 32,1% a finales de 2022. Los clientes extranjeros tienden a ser más prominentes en el mercado de mandatos que en el de fondos. Esta creciente cuota de clientes extranjeros está en consonancia con el objetivo clave de la Unión de Mercados de Capitales (UMC) de reforzar la integración de los mercados nacionales de capitales en un auténtico mercado único”, indica el informe.

Respecto a la asignación de activos, la proporción de bonos disminuyó constantemente en el patrimonio de los fondos europeos, pasando del 40% en 2018 al 35% en 2022. Esto ocurrió en paralelo con un aumento de la cuota de renta variable del 28% en 2018 al 32% en 2022. Las otras categorías de activos gestionados por los gestores de activos son menos líquidos, activos alternativos (26%) y efectivo e instrumentos del mercado monetario (7%).

También se ha producido un importante cambio en la asignación de activos con la llegada de la inversión sostenible y el Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR), que dio lugar a la aparición de dos nuevas categorías de fondos: fondos del artículo 8, con características de sostenibilidad; y fondos del artículo 9, con objetivos de sostenibilidad. Según el informe, la gestión de los fondos del artículo 9 del SFDR se concentra principalmente en Francia y Suiza. “Los mercados de SFDR ya han experimentado cambios importantes desde su creación, sobre todo en 2022, ya que cantidades significativas de fondos del artículo 9 se reclasificaron como fondos del artículo 8. A medida que los gestores de fondos sigan adaptándose a las nuevas orientaciones políticas, en particular a definiciones más claras y mejores datos ESG, es probable que estos mercados sigan cambiando en los próximos años”, indica el documento.

Con todas estas conclusiones sobre la mesa y dada la visión a largo plazo de las inversiones, Tanguy van de Werve, director general de Efama, considera que los inversores institucionales están en una posición ideal para financiar la transición hacia la sostenibilidad. “Al confiar sus activos a gestores de inversiones, pueden beneficiarse del rápido crecimiento de la experiencia ESG y de las capacidades de compromiso de nuestro sector”, sostiene.

“Para seguir siendo competitivos, los gestores de activos deben adaptar su modelo de negocio para beneficiarse de la IA, convertir los principales retos de sostenibilidad en oportunidades y ofrecer productos de mercado privado a los inversores minoristas. Al asumir estos retos, asumirán un papel aún mayor a la hora de atender las necesidades de los inversores, financiar a las empresas europeas y contribuir a la transición hacia una economía más ecológica”, añade Bernard Delbecque, director de Efama.

ProShares, proveedor mundial de ETFs vinculados a criptomonedas, ha anunciado el lanzamiento de ProShares Short Ether Strategy ETF (SETH), el primer fondo cotizado corto vinculado a la criptomoneda ether del mundo. SETH brinda a los inversores la oportunidad de beneficiarse de las caídas en el precio del ether.

«SETH está diseñado para abordar el desafío de adquirir una exposición corta al ether, que puede ser oneroso y costoso», dijo el CEO de ProShares, Michael L. Sapir. «Con el lanzamiento de SETH, ProShares ahora ofrece a los inversores oportunidades de ganancias tanto en los días en que ether aumenta como en los que cae, todo a través de la conveniencia de una cuenta de corretaje tradicional», agregó.

SETH se une a la amplia línea de ETF vinculados a criptomonedas de ProShares. En 2021, ProShares lanzó BITO, el primer ETF vinculado a bitcoin de Estaos Unidos, que se ha convertido en el ETF vinculado a criptomonedas más grande del mundo. Posteriormente, ProShares lanzó BITI, el primer ETF corto vinculado a bitcoin de Estados Unidos; EETH, el primer ETF estadounidense que apunta al rendimiento del ether; y dos ETF que apuntan al rendimiento combinado de bitcoin y ether, BETH y BETE, que proporcionan una exposición ponderada por capitalización de mercado y ponderada por igual, respectivamente.

SETH, que cotiza en la Bolsa de Nueva York, está diseñado para ofrecer el rendimiento inverso (opuesto) al rendimiento diario del índice de futuros de Ether de S&P CME. SETH, al igual que otros ETFs vinculados a criptomonedas de ProShares, busca obtener exposición a través de contratos de futuros de ether.

“Aún queda camino por recorrer para que la inflación vuelva al 2%”, declaró J. Powell, presidente de la Reserva Federal, el pasado mes de junio. “Aún no podemos cantar victoria”, repitió su homóloga europea, Christine Lagarde, unas semanas después. A pesar de la persistente disminución de la inflación, el mensaje recalcado por los bancos centrales de ambos lados del Atlántico apenas ha cambiado durante muchos meses: las tasas se mantendrán altas “por mucho tiempo”.

Aunque los banqueros centrales realmente no han cambiado su tono, los operadores del mercado simplemente han revisado significativamente sus expectativas sobre las tasas: ahora esperan recortes clave de las tasas en ambos lados del Atlántico a partir de principios de la primavera. Sin embargo, en un horizonte más lejano, se mantienen muy cautelosos y creen que los tipos clave a finales de 2027 serán un poco inferiores al 4% en Estados Unidos y un poco superiores al 2,5% en la zona del euro. ¿Son razonables estas expectativas?

La historia monetaria reciente como guía

Antes de revisar sus expectativas recientemente, los mercados parecían confiar ciegamente en los compromisos de los banqueros centrales. Sin embargo, como la historia monetaria nos recuerda periódicamente, los banqueros centrales no pueden razonablemente hacer promesas que vayan más allá de unos pocos meses.

Cuando en agosto de 2003 la Reserva Federal se comprometió a mantener una política monetaria acomodaticia durante un período de tiempo “considerable”, muchos se preguntaron cuál sería el horizonte temporal de esta promesa: ¿era unos pocos meses, varios trimestres o incluso más años? Cinco meses después, estas palabras fueron hábilmente eliminadas de la declaración de política monetaria para preparar a los mercados para el próximo aumento de tipos… que en realidad tendría lugar a finales de junio de 2004. Así, el “período considerable” habría durado “sólo” diez meses.

La promesa hecha en marzo de 2009 de mantener los tipos bajos durante un “período prolongado” fue significativamente más larga, pero hay que recordar que la explosión causada por la Gran Crisis Financiera fue de una escala sin precedentes. En agosto de 2011, el “período ampliado” se amplió “al menos hasta mediados de 2013” y luego “hasta mediados de 2015”. La Reserva Federal no subió finalmente sus tipos hasta enero de 2016. Esta vez el banco central había mantenido sus tipos bajos durante… siete años.

Este breve recordatorio demuestra que el período asociado a los calificativos de “considerable”, “extenso” o “largo” es, por decir lo menos, variable. Lo más seguro para los bancos centrales es hacer promesas condicionales bastante vagas, como la que hizo a finales de agosto el presidente del BCE: ¡El banco central mantendrá sus tipos elevados “mientras sea necesario”!

Anclar las expectativas de inflación

Por lo tanto, es inútil tratar de discernir los discursos de los bancos centrales en un intento de leer la política monetaria futura con varios trimestres de antelación. Es mejor cuestionar las condiciones que podrían llevar a los bancos centrales a relajar su política monetaria. Su objetivo hoy es hacer que la inflación vuelva a su objetivo del 2%, lo que requiere, tanto en Europa como en Estados Unidos, una relajación del mercado laboral.

En ausencia de un shock que empuje a las economías a la recesión, esto significa que el crecimiento debe, durante uno o dos años, desacelerarse por debajo de su ritmo potencial. Por supuesto, nadie sabe exactamente cuál es esta velocidad de crucero, pero para que los bancos centrales consideren una política monetaria menos restrictiva, el ritmo de crecimiento probablemente deba caer por debajo del 1,5% en Estados Unidos en 2024 y del 0,5% en la eurozona.

Una vez que se cumpla esta condición, la política monetaria podría volverse menos «restrictiva». Sin embargo, una vez más, juzgar el nivel «normal» de las tipos de los bancos centrales no es nada fácil. Este nivel varía en el tiempo y depende en particular de las expectativas de inflación de los agentes económicos. El grado de restricción asociado a un tipo nominal del 4% no es el mismo dependiendo de si la inflación esperada para los próximos años es del 2%… ¡o del 4%!

Si los bancos centrales realmente logran que la inflación vuelva a su objetivo, una tasa nominal corta de alrededor del 3,5% en Estados Unidos no parece irrazonable; en Europa probablemente esté más cerca del 2,5%. Desde esta perspectiva, la revisión a la baja de las expectativas del mercado desde principios de noviembre parece ir en la dirección correcta, aunque los operadores continúan pasando por alto el riesgo de una posible recesión en los próximos años.

La deflación de los balances

Un último argumento aboga a favor de tasas más bajas a corto plazo a mediano plazo. Desde la «Gran Crisis Financiera», los balances de los bancos centrales han desempeñado un papel muy particular en la conducción de la política monetaria: tanto la Reserva Federal como el BCE han recurrido a políticas de flexibilización cuantitativa que han llevado a una explosión del tamaño de sus balances, de menos de 1 billón (en monedas nacionales) a principios de 2005 a casi 9 billones a principios de 2022. Cada uno a su propio ritmo, ahora intentan deflactar sus balances.

En particular, la situación económica ya no justifica la aplicación de políticas no convencionales. El argumento político tampoco carece de importancia: si los bancos centrales pueden tener pérdidas y operar con patrimonio negativo, un balance más ligero de los títulos comprados ayer a precios altos facilitaría su retorno a la rentabilidad. También ayudaría a los bancos centrales a reafirmar su independencia.

Por último, en el caso del BCE, el aspecto legal también es importante: la sentencia de 2018 del Tribunal de Justicia de la Unión Europea sobre la legalidad del PSPP (Programa de Compras del Sector Público) subraya el carácter temporal de programas de flexibilización cuantitativa, que no obligan al BCE a reducir el tamaño de su cartera de valores, pero sí lo obligan como mínimo a explicar cómo le ayuda a alcanzar su objetivo de estabilidad de precios…

Cualquiera que sea la razón, la continuada deflación de los balances de los bancos centrales –a veces denominada «ajuste cuantitativo»– aumentará las primas por plazos y, en igualdad de condiciones, exigirá tipos de interés más bajos a corto plazo.

En general, la deflación de los balances reflejará una normalización de la política monetaria: después de haber estado plana, o incluso invertida, durante varios años, ¡la curva de rendimiento finalmente podrá volver a un perfil normal!

Tribuna elaborada por Florence Pisani, responsable global de Análisis económica de Candriam, y Emile Gagna, economista de Candriam.

En opinión de David Bailin, CIO y responsable global de Inversiones en Citi Global Wealth, este es un buen momento para ser un inversor global. “En 2023, hemos visto momentos en los que los inversores estaban absolutamente seguros de que la renta variable se dirigía a la baja (septiembre) y en los que los inversores estaban absolutamente seguros de que los tipos sólo podían subir. En ambos casos, el sentimiento de los inversores resultó equivocado”, apunta Bailin.

El responsable de Citi Global Wealth reconoce que con la guerra en Ucrania e Israel, las tensiones en curso entre EE. UU. y China, las inminentes y polémicas elecciones presidenciales en EE. UU. y otros seis países, el estancamiento en el Congreso de EE.UU. y la abundancia de escenarios catastrofistas sobre el impacto de la inteligencia artificial, no es fácil tener una visión clara sobre la dirección de los mercados. “Mientras tanto, los tipos a corto plazo anualizados al 5% distraen a los inversores, animándoles a convertirse discretamente en market timers”, apunta.

Pese a este contexto, se muestra optimista. “En este momento, nuestro profundo análisis sugiere que la economía mundial se está recuperando y está preparada para una mayor recuperación, llena de oportunidades potenciales para construir carteras rentables y resistentes. Por eso creemos que es un buen momento para ser inversor global”, afirma Bailin en la presentación de su outlook para 2024.

Aunque es probable que la economía estadounidense se ralentice a principios de 2024, Citi Global Wealth cree que los mercados se centrarán en un crecimiento más rápido en la segunda mitad de 2024 y en 2025. Este crecimiento se reflejará en los beneficios empresariales en 2024 (4% de crecimiento) y 2025 (un 8% más) y beneficiará al mercado bursátil en general. Citi Global Wealth también prevé una baja probabilidad de recesión en 2024 y predice que las “recesiones rodantes” en ciertas industrias y sectores se desvanecerán en 2024 a medida que los mercados de bienes y servicios se normalicen.

“Los mercados lideran las economías. El gran reseteo refleja nuestra opinión de que creemos que se dispondrá de mayores rentabilidades estratégicas a lo largo de la década y, para muchos inversores, puede resultar un momento en el que las carteras básicas diversificadas y totalmente invertidas puedan captar los resultados del mercado en renta variable y renta fija”, señala Bailin.

Ese “gran reseteo” al que hace referencia se producirá de forma sincronizada tanto en los mercados de renta variable como en los de renta fija. Por lo tanto, considera que los inversores deben evitar quedarse al margen esperando una señal para reinvertir, lo que es poco probable que ocurra.

Dado que la Reserva Federal de EE.UU. podría haber dejado de subir los tipos de interés, Citi Global Wealth también sugiere asegurarse ahora unos rendimientos de los bonos potencialmente más elevados. Según explican, con los rendimientos de los bonos materialmente más altos que hace sólo dos años, los bonos intermedios pueden añadir más valor a las carteras que el efectivo en los próximos años. Su escenario probable es que la Fed reduzca los tipos de interés a corto plazo a medida que disminuya la inflación para evitar una mayor tasa de desempleo.

En opinión de Steven Wieting, estratega jefe de Inversiones y Economista Jefe de Citi Global Wealth, es el momento de tener carteras equilibradas y básicas. “También hemos esbozado algunas estrategias oportunistas que incluyen activos infravalorados y áreas en las que existe un catalizador para el crecimiento o un cambio en las condiciones del mercado. Entre ellas se incluyen inversiones relacionadas con nuestras tendencias imparables a largo plazo, como la longevidad y el impacto de la inteligencia artificial”.

En este sentido, la entidad plantea 10 ideas de inversión oportunistas: fabricantes de equipos semiconductores; acciones de ciberseguridad; productores, equipos y distribuidores de energía occidentales; acciones de mineras de cobre/infraestructuras de energía limpia; empresas de tecnología y herramientas médicas; contratistas de defensa; empresas de gestión de activos de capital privado; yen japonés y valores tecnológicos y financieros denominados en yenes; crédito privado y títulos de deuda estructurada; y normalización de la curva de rendimientos estadounidense.